El manejo del petróleo mexicano: ¿política o economía?

Managing Mexican Oil: Politics or Economics?

Alicia Puyana Mutis*

* Doctora en Economía por la Universidad de Oxford. Profesora Investigadora de la Facultad Latinoamericana de Ciencias Sociales, Sede México, Flacso México Carretera al Ajusco 377 Col. Héroes de Padierna Tlalpan, México, D.F. C.P. 14200 Tel. (55) 3000 0200, E–mail: apuyana@flacso.edu.mx

]]> Recibido el 11 de diciembre de 2006.

Resumen

Las políticas aplicadas por el gobierno mexicano durante décadas, basadas en la captura de renta derivada de la propiedad nacional del petróleo y en el monopolio estatal de su explotación, absorben recursos cuyo monto representa una proporción elevada del producto bruto y de las ganancias netas de Petróleos Mexicanos (Pemex) y, como se desarrolla en el texto, le generan déficits que han crecido con la producción, las exportaciones y los precios internacionales. El resultado: agotamiento de reservas, deuda de Pemex del 90% de los activos de la empresa, y aguda petrolización de las cuentas fiscales. Los altos precios de los energéticos y la urgencia de garantizar la seguridad energética, han revivido en Estados Unidos el interés por un "Mercado Común Energético TLCAN", que limitaría la soberanía mexicana en el manejo del recurso y no resolvería la fragilidad fiscal de la economía. Estos factores demandan cambiar la política. Cualquier opción: privatizar o rebajar la carga impositiva de Pemex tiene gran costo político.

Palabras clave: México, petróleo, Pemex, seguridad energética, materias primas, OPEP, TLCAN.

Abstract

During decades the policies towards oil and energy implemented in Mexico have resulted in the de pletion of reserves, the explosion of debt of Pemex (90 per cent of its capital), and the dramatic petrolization of the total fiscal revenue. High prices, the war on terror and political instability in oil rich regions have reinforced usA policy of "energy security" and the interest in the creation of the Common Market on Energy, as the way to strengthen the TLCAN. To respond to these two forces Mexico will have to reform its traditional oil policy. All possible options: to reduce the fiscal burden upon Pemex or to open to private investments the exploration of oil have excruciating political costs, which no government has shown the will to confront.

Key words: Mexico, oil, Pemex, energy security, raw materials, OPEC, NAFTA.

]]>I. Introducción1

A pesar de los ingentes recursos generados a la economía nacional por su industria petrolera, Petróleos Mexicanos (Pemex) no ha renovado sus reservas al ritmo de la extracción ni ha invertido en petroquímica y gas. ¿Los resultados? Reducción de la vida de las reservas y creciente importación de productos refinados y de gas para la generación eléctrica. Las causas que paralizan la renovación de las reservas y las inversiones de la industria petroquímica, y que provocan el abultamiento de la deuda, varían según los analistas: o el régimen que consagra el patrimonio nacional del recurso y el monopolio estatal en su aprovechamiento, o la carga tributaria que extrae de la empresa toda ganancia y deja un déficit, que aumenta conforme los precios internacionales superan los programados por la acción de los impuestos.

Desde el estallido de la crisis de la deuda, la economía mexicana se embarcó en reformas que transformaron el modelo económico. Pemex no escapó a esta corriente. Las reformas en Pemex sugieren las mutaciones del papel asignado al sector energético durante la sustitución de importaciones. Se redujeron los subsidios al consumo de energía del sector industrial. Se desincorporó la petroquímica, sin ningún resultado efectivo debido a la falta de interés de los inversionistas privados a entrar en asociación minoritaria con el gobierno en una industria artificialmente dividida en petro–química básica y no básica. Finalmente se abrió a la inversión privada la generación y transmisión eléctrica y se liberalizaron las importaciones, transporte, distribución y almacenamiento de gas natural, y la construcción y posesión de gasoductos. Se rompió el monopolio de Pemex en gas y se introdujeron los precios internacionales. Se ajustó la contabilidad y la evaluación de las reservas a parámetros mundiales y se dividió Pemex en cinco empresas semiautónomas y se aplicaron normas de eficiencia empresarial. No obstante, el régimen del sector petrolero aguas arriba, es decir la exploración, desarrollo y extracción de crudo, permanece sin modificación formal. El catalizador de estos cambios es el TLCAN, por el cual México abrió todas las compras estatales del sector energético a licitación internacional.

La política petrolera mexicana está delimitada por elementos externos e internos, nuevos y antiguos: la evolución del mercado internacional y la capacidad de la Organización de Países Exportadores de Petróleo (OPEP) para expandir su oferta al ritmo de la demanda y mantener su capacidad de manejar el mercado, en un equilibrio determinado por precios que no desestimulen la demanda, no generen presiones inflacionarias severas y permitan un cierto crecimiento de la oferta de crudo no OPEP; los cambios en las políticas energéticas de los países miembros del TLCAN, especialmente las del gobierno estadounidense ante su creciente dependencia del crudo importado y su interés en la conformación de un mercado energético y petrolero en el marco del TLCAN, en concordancia con su estrategia de seguridad energética. Cada factor ejercerá presión sobre el gobierno mexicano buscando, en el mediano o largo plazo, por una parte, cambios en la política de producción y exportaciones, más en atención a la demanda de Estados Unidos y menos en función de la macroeconomía nacional, lo que modificaría la relación de la empresa con el fisco, alterando el peso de las fuentes de ingreso tributario; o, por la otra, reformas constitucionales que abran las actividades de exploración, la producción y venta de hidrocarburos a las inversiones privadas. Opciones cuyos costos políticos, a la fecha, ningún gobierno ha tenido la voluntad de asumir.

Los factores internos que han moldeado hasta hoy la política en cuanto al sector petrolero se han manifestado como resistencia interna al cambio del statu quo y emanan de diversas fuentes: la tradición jurídica que establece la propiedad nacional del subsuelo; el sentimiento respecto a la nacionalización de la industria en los años treinta; la dependencia del fisco nacional respecto de la renta petrolera; el poder sindical de los trabajadores de Pemex; y los intereses creados en los ámbitos regional y nacional, públicos y privados, por el manejo de los precios de transferencia del crudo y del gas en la estructura productiva, todo lo cual se resume en una puja por apropiarse segmentos de la renta petrolera que capta el Estado mexicano.

Este trabajo sintetiza las investigaciones elaboradas por la autora durante el desarrollo del proyecto "Las transformaciones de la política petrolera en México en el marco de una industria globalizada", auspiciado por el Conacyt. En la primera parte se explora el desempeño del sector petrolero mexicano en el marco de sus relaciones con las diferentes fuerzas que moldean su evolución, esto es, el mercado internacional y el de sus socios en el TLCAN, más los vasos comunicantes del petróleo con la economía nacional. La segunda discute los elementos exógenos que enmarcan la política petrolera. En la tercera se presentan las conclusiones.

II. Factores externos en la política petrolera mexicana

A. La evolución del mercado energético mundial

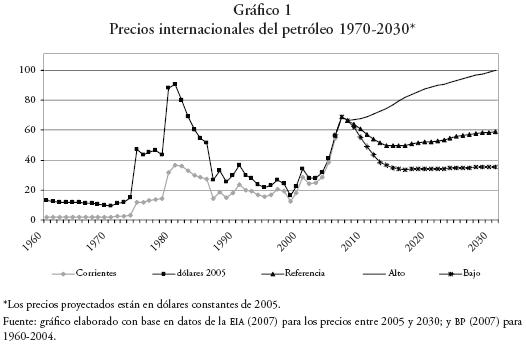

]]> ¿Se acabó el crudo barato?Al parecer ha llegado a su fin la era de precios internacionales bajos que surgió al mediar la década de 1980, cuando Arabia Saudita abandonó su rol de valorización del crudo e instauró un nuevo equilibrio en el mercado mundial con cotizaciones de entre 18 y 23 dólares el barril (d/b) (ver el gráfico 1). Los temores de escasez de petróleo de los años setenta parecían para siempre sepultados. Sin embargo, el siglo XXI inició con un choque de demanda que parece incontrolable y, como se aprecia en el gráfico 1, se vaticinan precios altos, superiores a los 50 dólares de 2005 el barril.

La escalada de los precios reinstaló en la agenda política la preocupación por el agotamiento del crudo barato, el ahorro y diversificación de fuentes de energía, y la seguridad energética. Hoy se han sumado a los argumentos que clamaron el ahorro de energía, especialmente la originada en hidrocarburos, aquellos que urgen controlar el calentamiento global, con lo cual adquiere nueva vida la energía nuclear, a pesar de los temores sobre el desecho de los residuos y la apropiación de esta tecnología por grupos terroristas (Barnaby et al., 2007).

Las transformaciones de la demanda, impulsadas por los años de precios altos, se visualizan en el ahorro de energía reflejado en el cambio en la intensidad petrolera de la economía mundial, medida por el insumo de petróleo por cada mil dólares de producto interno bruto, indicador que descendió, en los países desarrollados, en casi 60% entre 1970 y 2004 y, en menor medida, también en los países en desarrollo (OPEP, 2007a: 5). También se elevó el consumo de otras fuentes de energía renovables y no renovables; no obstante, el balance general es la caída de la intensidad energética de la economía mundial y el peso del crudo en la oferta energética total permanece en alrededor de 40%.

Muchos cambios se han operado por el lado de la oferta. Los precios altos de los años setenta e inicios de los ochenta, estimularon avances tecnológicos que modificaron la oferta, pues redujeron drásticamente los costos de exploración y explotación y revalorizaron reservas que no eran rentables a los precios anteriores a los choques. Se abrieron los campos petroleros de Canadá, el Mar del Norte, y muchas otras regiones de costos altos, como Cusiana y Cupiagua en Colombia, y entró en producción el mega campo mexicano Cantarell de costos de producción medios. China invierte en petróleo alrededor del mundo y abrió al capital extranjero la cuenca continental del Tarim, región que produciría 3 millones b/d en 2025 cuando Vietnam exportaría unos 415 mil b/d [Energy Information Agency (EIA), 2003].

Los precios de referencia indicados en el gráfico 1, sugieren que las cotizaciones se mantendrían cercanas al nivel registrado en 2005.2 Los conflictos en el Medio Oriente, la inestabilidad en Nigeria y la devaluación del dólar, hacen prever que precios por debajo de los US$ 30/b son cosa del pasado. Hoy se predice que los precios pueden subir de $58,3 por barril en 2005 (dólares constantes de 2006) a $71,00/b en el 2010 y a $65,00/b en el 2025 y cerca de $71,00/b para 2030. Esto es, un crecimiento promedio anual de 0,2% (EIA, IEO, 2007; OPEP, 2007b).3 Si bien los precios del año 2005, en dólares de 2005, fueron 347, 5% superiores a los de 1998, cuando se registraron las menores cotizaciones desde 1973, solamente representaron 70,1% de las cotizaciones registradas en 1982, cuando estalló la crisis de la deuda mexicana. La perspectiva de precios medios, sostenida por varias agencias expertas en el análisis de precios, sugiere que en el mediano y largo plazos las cotizaciones se mantendrían cercanas al nivel alcanzado en 2005, luego de una baja moderada en los años siguientes [IEA, Oil Market Report (oMr), 2007; OPEP, 2007b].

Mientras las alzas de precios de los años ochenta se originaron en choques de oferta por la política de control de la OPEP, la actual se origina en choques de demanda por la expansión del consumo. Los precios bajos de los años ochenta y noventa desalentaron las inversiones en exploración y desarrollo, lo que propició el rezago de la oferta frente a la expansión de la demanda. China, junto con India y otros países asiáticos, todos importadores netos de crudo, responden por el 58% del incremento de la demanda mundial de crudo y el 68% de la de los países de la OECD. La respuesta de los países petroleros y de las multinacionales del ramo a la actual escalada de los precios es diferente a la que se operó en los años setenta: han reaccionado con cautela y las inversiones para expandir la producción son lentas. Así las cosas, la Aie vaticina que en cinco años habrá gran escasez de crudo por el sostenido crecimiento de la demanda y la menor respuesta de la oferta.

Por el lado de la oferta, el punto que define la escalada de los precios internacionales de petróleo es la limitada capacidad no utilizada de la OPEP, 1,7 millones b/d, la más baja registrada en varias décadas. Hay una fuerte relación inversa entre el excedente de capacidad instalada y los precios del crudo (Económica, París, 1990; Mabro, R. 1989 y 2006; OPEP, 2006), a menor excedente, mayor es la presión al alza de precios y cuando éste sube las cotizaciones tienden a declinar. Idealmente debería existir una capacidad de producción no utilizada equivalente al 5% de la producción mundial de crudo, y de 7% en refinación, (Mabro, 2006). Debido a los inmensos recursos requeridos para descubrir y desarrollar reservas, todas las empresas utilizan la capacidad instalada al máximo y sólo unos pocos países pueden asumir el costo de no extraer ganancias de los ingentes recursos invertidos. Sólo aquellos con relativa pequeña población y balances externos y fiscales apropiados y relativa baja deuda interna y externa, pueden hacerlo. Tal como la explica la OPEP (2006), el cumplimiento de dos de sus objetivos estratégicos, la estabilidad del mercado a precios justos y la seguridad de la oferta a los consumidores, implica que en el medio plazo la OPEP incrementará su oferta para "satisfacer el incremento de la demanda por su petróleo y asegurar un nivel adecuado de capacidad excedentaria" (OPEP, 2006: 19), y añade: "La programación y el tamaño de la expansión de la capacidad productiva en los países miembros de la OPEP ha de ser tal que se garantice un adecuado nivel de capacidad subutilizada" (OPEP, 2006: 19). No obstante, son tantas las incógnitas sobre la expansión de la oferta y la demanda que el riesgo de las inversiones es elevado y obliga a la Organización a ser extremadamente cautelosa al tomar la decisión de invertir. De todos modos, los planes de la organización sí incluyen absorber buena parte del crecimiento de la demanda y sus países miembros planean inversiones que superan los 120 mil millones de dólares para los próximos cinco años, con lo cual elevarían su capacidad instalada en unos 10 millones de barriles diarios (OPEP, 2006). Las expectativas de precios altos, aunados al revitalizado nacionalismo de los países petroleros y su mayor poder financiero, un superávit en cuenta corriente que puede llegar, sólo en los países del Golfo Pérsico, a 260 mil de millones de dólares en 2007 (fMi, 2006), dan solidez a esta estrategia de la OPEP.

]]>¿Hacia un nuevo equilibrio entre oferta y demanda?

El logro de los precios de referencia, que las agencias internacionales consideran los más factibles, y los que se lograrían en las condiciones de crecimiento normal de las economías y abastecimiento regular del mercado, asume el cumplimiento de presupuestos plagados de incertidumbre de carácter político, económico y ambiental de difícil predicción. La guerra contra el terrorismo, los efectos de la invasión a Irak, la inestabilidad en Medio Oriente, la política del gobierno de Chávez y otros que han reivindicado el control estatal de los hidrocarburos o los huracanes que afectaron a Estados Unidos en 2005, afectaron la producción e incrementaron la incertidumbre en la oferta. Se cuestiona, por otra parte, cuántos años más podrán China e India sostener las tasas de crecimiento y expansión de su demanda de hidrocarburos de los últimos 20 años.

Los precios medios implican que todos los países petroleros eleven su producción por lo menos al ritmo de la demanda y que absorban el incremento calculado. Se prevé que el consumo ascenderá de 82,5 millones de barriles al día en 2004 a 117,6 en 2030 (EIA/IEO, 2007). De cumplirse estas previsiones, habría un incremento de la demanda de 31,5 millones de barriles diarios entre 2005 y 2030.

Estos supuestos requieren que la OPEP incremente su producción en 21,5 millones de barriles y produzca 37,8 millones de barriles al día en 2010 y suba, en el 2030, unos 56,8 millones b/d, lo que implica un incremento de 61%, durante el período. Las previsiones de la OPEP sugieren aumentos mayores en capacidad productiva. Por ejemplo, en el 2010 estima producir 40 millones de barriles diarios, es decir unos 2,2 millones más al día que las previsiones de la EIA (OPEP, 2007a).

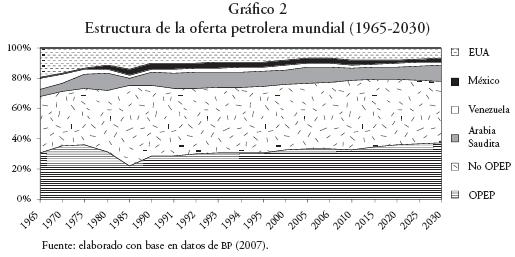

La producción no OPEP debería crecer en 11,8 millones de barriles al día, para arribar a 61 millones de barriles diarios. La Aie —organización de la ocde encargada de observar el mercado de energía— considera que la oferta de crudo de los países no miembros de la OPEP se expandirá al 50% del crecimiento de su demanda, con lo que la oferta proveniente de la OPEP deberá cubrir la mayor parte del incremento de la demanda mundial (Aie, 2007). Es evidente que la oferta de los países no miembros de la OPEP parece haber alcanzado su nivel máximo en 1985, año en el cual inició un descenso continuado que no ha logrado revertir ni siquiera con los precios elevados de los últimos años. Se evidencia el aumento de la participación de la OPEP y la caída de la de Estados Unidos y México. La OPEP sugiere que esta oferta llegará al máximo en 2010 (OPEP, 2007b). Ver gráfico 2.

Las inversiones que esta expansión de la oferta requiere son ingentes y asume que la OPEP y los demás países que acuden al mercado de capitales consigan los recursos necesarios en las condiciones adecuadas. Ceteris paribus, los países de la OPEP son los de mayores opciones por el bajo costo de su petróleo y la riqueza de sus reservas. En efecto, el costo total de producir un barril en el Golfo Pérsico es menos de 2 dólares, mientras que Rusia, México o Venezuela triplican esa suma.

Los costos de producción o de añadir un barril diario a la capacidad productiva no indican la total magnitud de las inversiones requeridas. La ampliación de la oferta incluye los costos de reponer la caída de la producción en los campos en explotación, lo que se puede lograr con la perforación de otros pozos en esos campos, o con la apertura de nuevos campos. Según la OPEP (2007b), la expansión de la producción No–OPEP es entre dos y tres veces más costosa que en la OPEP y tiende a crecer. Así, por ejemplo, en Estados Unidos y Canadá, el costo promedio del aumento en la producción es de 20 mil dólares por b/d y crecerá cuanto más eleve la proporción de crudos extra–pesados. En la OPEP es de 10 mil dólares y decreciente pues se elevará la producción de menores costos de los países del Medio Oriente. La organización calcula que entre 2007 y 2030, se requieren inversiones por 2,4 billones de dólares, de los cuales la OPEP absorbería 680 mil millones. Los países en desarrollo invertirían 210 mil millones y la ocde unos 900 mil millones de dólares. La demanda de estos recursos puede presionar las tasas de interés y reducir las inversiones, dependiendo de las perspectivas de precios (OPEP, 2007b: 17).

]]> La OPEP participa activamente en el mercado de capitales para financiar las inversiones en exploración y desarrollo. No es política de sus miembros solventar sólo con recursos suyos el desarrollo de su industria, ni todos han excluido el capital externo. Las empresas extranjeras concentran cerca de 40% de la producción de la OPEP, en contratos que las obligan, entre otras medidas, a aceptar las cuotas de producción de la OPEP. La OPEP está interesada en ampliar la producción en esa magnitud, pero otras regiones de costos relativamente bajos, compiten por capital; tal es el caso de Rusia y otros países de la antigua Unión Soviética, Vietnam, China y México, ya que Pemex, por la política fiscal, debe financiar sus inversiones de exploración y desarrollo con créditos externos.La dinámica de la oferta y los cambios en su estructura se presentan en el gráfico 2. La entrada en el mercado de los crudos caros, elevó los ingresos y la renta de los proveedores de petróleo menos costoso como el de México y los países de la OPEP y dio oxígeno a sus empresas. Véase el gráfico 2.

Es estrategia de la OPEP ampliar la producción y captar buena parte del futuro incremento de la demanda mundial de suerte que pueda mantener una posición fuerte que le permita manejar el mercado, tal como lo ha hecho en las últimas dos décadas (OPEP, 2006). Por otra parte, no está en su estrategia continuar con el rol de principal factor de estabilización de los precios conservando un amplio excedente de capacidad productiva, dados los grandes costos que esto implica. Más bien, aspira a que el costo por mantener el margen de reserva en capacidad instalada no usada que permita estabilizar los precios por eventuales disrupciones en la oferta (guerras, ciclones, accidentes y acelerado crecimiento de la demanda más allá de lo previsto), sea compartido por otros productores y por inversiones en refinación (OPEP, 2006: 17; Mabro, 2006). La política de la OPEP no radica exclusivamente en controlar su oferta, debe garantizar también el flujo necesario de recursos para satisfacer las necesidades de inversión y gasto de sus economías. Precios demasiado elevados durante períodos largos pueden causar inflación, el fomento de fuentes alternativas de energía y el crecimiento de la producción no OPEP. Precios demasiado bajos reducen sus ingresos y desalientan las inversiones. La política de la OPEP es compleja y demanda un equilibrio delicado entre los intereses de corto y largo plazo de sus muy heterogéneos miembros.

Según proyecciones recientes, México produciría en el 2030 aproximadamente 3,6 millones b/d, esto es, doscientos mil b/d por debajo de la producción de 2005 (EIA/ IEO, 2007). Por supuesto, mantener esta producción exige cuantiosas inversiones en exploración que compensen el agotamiento de Cantarell y el desarrollo y ampliación de la capacidad productiva, rubros que se cuantifican más adelante. Las inversiones requeridas para mantener las reservas sobrepasan la capacidad financiera actual de Pemex, pues la carga fiscal absorbe todas sus utilidades y ha mantenido a la empresa con balance en rojo. Si se desea prolongar y ampliar la producción se requieren soluciones radicales que no se avizoran en el futuro inmediato. La más obvia y políticamente menos compleja —reducir la carga impositiva— demanda una reforma fiscal que compense la caída de los ingresos fiscales y mantenga la capacidad del gasto. Reformar el fisco no ha sido tarea fácil.

Es de esperar que se repitan lo efectos sobre la oferta y la demanda de un período prolongado de precios altos. Algunos son evidentes y cambiarán el equilibrio actual del mercado mundial: por un lado, un creciente poder de los estados petroleros y de sus empresas y el enriquecimiento de las empresas petroleras mundiales y, por el otro, nuevos avances tecnológicos en busca de ahorro y sustitución de fuentes energéticas, incluidas los biocombustibles y la nuclear (Barnaby et al., 2007).

B. ¿Se emprende la larga marcha hacia el Mercado Común Energético de América del Norte?

Un mercado común energético no se asemeja a los de integración económica que se basan en preferencias tarifarias y arancel externo común, y que cobijan sectores cuya demanda y oferta responden a los movimientos en estas concesiones. El intercambio de energéticos es libre, no responde —en los plazos corto o mediano— a los cambios en los precios o en las tasas de cambio e interés. Un mercado energético es un proyecto con fines políticos, como lo fue el mercado del carbón y el acero en Europa, cuyo objetivo fue someter a vigilancia supranacional las industrias con potencial bélico.

Es aceptado que el interés de Estados Unidos al negociar el TLCAN fue abrir el sector energético mexicano para crear el mercado común energético, elevar su seguridad energética y reducir su abasto de gas a México (Schott, 2004: 5). En Estados Unidos y Canadá la liberalización era plena. La crisis de los setenta reveló la vulnerabilidad estadounidense y se sugirió que debería apoyarse en Canadá y México y negociar con ambos la formación de "un mercado común que integrara los vastos recursos energéticos de América del Norte, a través de un sistema eficiente de distribución" (Grinspun, 1996: 166). Durante las negociaciones, México resistió la posición de Estados Unidos pues no obtendría beneficios y perdería soberanía4 y optó por escuchar y "[...] preservar la soberanía de sus recursos petroleros [...] en difíciles negociaciones con los Estados Unidos" (Herzog, 1994: 17–20). Otro argumento que rechaza la mayor integración energética de México en el TLCAN, es que —en la visión estadounidense— la integración en energía se perfecciona a través de la privatización, posición que se ha debilitado políticamente por el creciente sentimiento antiprivatización que no sólo se da en México, como lo atestiguan Bolivia, Rusia y China, entre otros (Banco Mundial, 2004), y las crisis energéticas en Brasil y Estados Unidos.

El once de septiembre de 2002 elevó la prioridad de la seguridad nacional estadounidense a elemento de lucha contra el terrorismo; y ante la eventualidad de nuevos ataques —quizás a instalaciones petroleras— o de mayor inestabilidad política en Arabia Saudita y en Oriente Medio, el gobierno estadounidense busca revivir las negociaciones para establecer una zona energética integrada en la cual Canadá y México se comprometan a satisfacer la demanda estadounidense de crudo a la par con sus mercados nacionales (Scott, 2004: 6).

]]> En las negociaciones del TLCAN, México usó las limitaciones constitucionales como palanca de negociación, rechazó las restricciones y logró un acuerdo diferente al pactado en el Acuerdo de Libre Comercio Canadá–Estados Unidos (cusftA, por sus siglas en inglés) el cual reduce el control de Canadá sobre su sector energético al crear la zona de libre comercio en energía que prohíbe establecer precios mínimos y máximos de importación y de exportación e impide el cobro de impuestos a las exportaciones, a menos que se apliquen en el mercado nacional. Además de que se pueden restringir las exportaciones por razones de conservación, pero sin reducir la proporción de las realizadas en los últimos tres años.El capítulo energético del TLCAN no cubre exploración, explotación y producción de petróleo y gas natural, ni permite la inversión extranjera en estas áreas; faculta a las partes para recurrir a la seguridad nacional con el fin de imponer restricciones cuantitativas en las importaciones o exportaciones de energéticos. Para algunos analistas, el capítulo VI es más proteccionista que el statu quo previo (The Energy Journal, 1993: 201–215).

México mantuvo las cinco negativas planteadas al inicio de la negociación. No a: i) la reducción del control nacional del petróleo; ii) al abasto garantizado a otros países miembros; iii) los cambios en la distribución interna monopolizada por el Estado; iv) los contratos de riesgo para la exploración; y v) a la introducción de gasolineras extranjeras.

México otorgó la total apertura gradual de las compras de bienes y servicios de Pemex al someterlas a licitación pública internacional, misma que sería plena a los diez años de entrada en vigor del acuerdo. Aceptó, en el capítulo 19 de solución de controversias, crear un Mecanismo de Revisión Especial (Mre) (Maxwell et al. 2000: 170–172); concesiones insuficientes para el empresariado de los estadounidenses interesado en invertir en México en exploración y desarrollo, las denominadas actividades aguas arriba (upstream, en la terminología especializada), siempre y cuando se les garantice propiedad de reservas; de igual modo también les interesa invertir en refinación, pero sin las limitaciones existentes en México (Migdal, 1992: 25).

En opinión de expertos norteamericanos y mexicanos que favorecen la privatización, el monopolio estatal en la exploración de hidrocarburos implica costos de exploración y de desarrollo excesivos y menores volúmenes de producción e ingresos fiscales que los que prevalecerían si existiera inversión privada y competencia. Los precios al consumidor nacional serían menores a los precios internacionales (Verleger Jr., 1993: 75–100).5 La rentabilidad de Pemex se afecta más por la excesiva renta fiscal y menos por la ineficiencia operativa (Puyana, 2006a 82–111; Puyana, 2006; 257–298; y Boué, 2006: 341–375). La carga fiscal emana de la renuencia que las autoridades tienen ante la diversificación de los ingresos tributarios con impuestos diferentes a la eliminación de la tasa cero a los alimentos básicos y a los medicamentos, varias veces rechazada por el poder legislativo.

El interés estadounidense en la conformación del mercado energético NAFTA se renovó con el acuerdo signado por los países en 2005, la Alianza para la Seguridad y la Prosperidad de América del Norte (AsPAn), en el cual los presidentes acordaron redoblar esfuerzos por cementar las relaciones entre los tres países y trabajar coordinadamente por la seguridad regional. Entre los temas e iniciativas insignia con el título "Creando una Economía Energéticamente Sustentable para América del Norte", aparece el compromiso de crear las condiciones para el "suministro confiable y a precios razonables de la energía", por las cuales dicho suministro se constituye en un factor "crítico para la prosperidad y la seguridad" de los países miembros (SRE, 2005). Si durante las negociaciones del TLCAN México evitó adquirir ningún tipo de compromisos sobre abasto y precios de crudo, los compromisos adquiridos por el gobierno mexicano en la AsPen se acercan a ello.

El equilibrio petrolero en el NAFTA

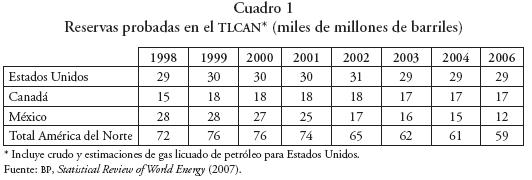

La asimetría económica del TLCAN se repite, pero invertida, en el volumen de reservas probadas, la producción, el consumo, los excedentes exportables de hidrocarburos, y en la capacidad inversionista de cada país. Las reservas probadas mexicanas y estadounidenses son similares, pero las potenciales mexicanas pueden ser mayores pues el territorio mexicano ha sido menos explorado. La disparidad en reservas probadas y en probables de crudo y gas sugiere una "ventaja comparativa mexicana" y, junto con la elasticidad e intensidad energéticas de las economías, incide en la conceptualización de seguridad energética y en las políticas para garantizarla. De allí emergen diferencias que distancian a México y Estados Unidos en el manejo de sus recursos energéticos petrolíferos.

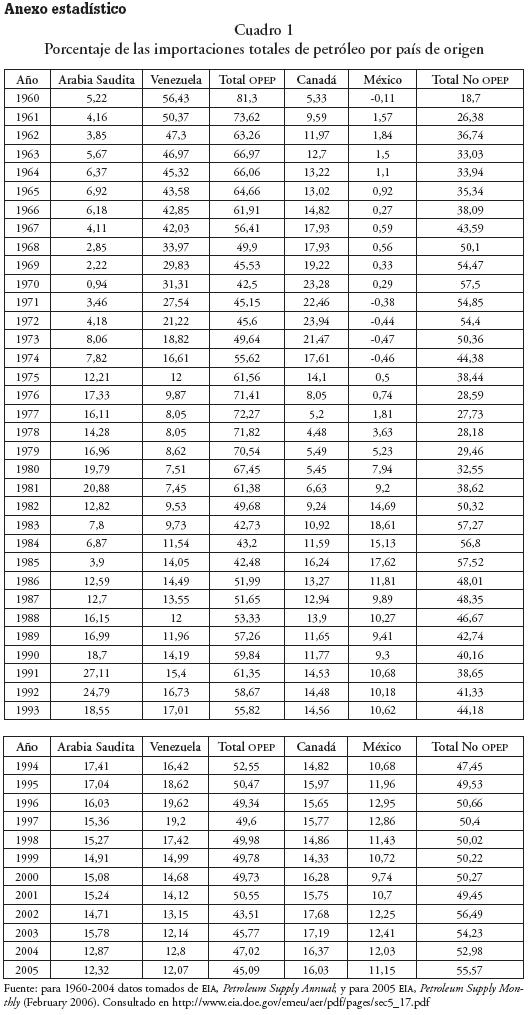

Estados Unidos poseía, al 31 de diciembre de 2006, 23% de las reservas de crudo con una vida útil de sólo 10 años (véase cuadro 1). En las reservas, lo importante es la dinámica de su renovación. En los últimos cinco años ninguno de los tres países ha añadido reservas al ritmo de la extracción (véase cuadro 1). Estados Unidos y Canadá perdieron el 3,3 y el 5,5% de sus reservas respectivamente, y México el 48,2%, con lo cual su peso en el total de reservas de la región cayó del 35,5 al 23%.

]]>

Las cifras de reservas probadas (así como los costos de producción) durante muchos años se manejaron por las autoridades mexicanas como información estratégica y de seguridad nacional y sin auditaje externo; mecanismo que sirvió también para elevar la capacidad de endeudamiento del país (Gavin, 1991). Por tal razón, aparentemente el Presidente López Portillo, declaró reservas probadas por encima de 50 mil millones de barriles, cifra que, en 1998, se corrigió a la baja en 20 mil millones con lo que las reservas quedaron en 28 mil millones de barriles. En 2002 se realizó un nuevo auditaje que implicó merma de 8 mil millones de barriles, los cuales, al igual que la corrección de 1998, pasaron a las reservas probables y posibles. La estrategia de López Portillo de "inflar" las reservas se interpreta también como el cambio en la política tradicional de limitar el crecimiento de la producción al ritmo del crecimiento de la demanda interna, hacia otra política con prioridad en las exportaciones (Gavin, 1991). A partir de esa fecha, la caída de las reservas se debe a la combinación de dos factores: intensa extracción crudo y casi nula reposición de reservas.

En Estados Unidos la adición de las reservas se logra por la revalorización de las probadas, no por nuevas, y quizá la caída continúe. México puede tener descubrimientos que multipliquen las suyas, pero la bajísima exploración se traduce en adiciones inferiores a la producción y no se ha desarrollado el potencial mexicano que se calcula en 37 mil millones de reservas probables y posibles. En 2004 y 2005, la tasa de reposición de reservas, esto es, y la relación de las reservas descubiertas a la producción anual fue de sólo 0,2%. Para todo el período 2002–2005 las reservas añadidas (3,2 millones de barriles) sólo repusieron el 0,48 por ciento de la producción (6 719,5 millones de barriles). En Canadá, la producción también supera la adición de reservas, a pesar de la intensa exploración.

En Estados Unidos, la extracción de crudo cayó de 10,2 millones de barriles diarios en 1983 a 6,8 millones b/d en 2006, mientras que Canadá y México la ampliaron en 79,7% y 29,3%, respectivamente (Pb, 2007). La industria estadounidense petrolera aguas arriba (que, como se explicó, comprende la exploración y la producción de crudo o de gas), es sensible a los precios mundiales, realiza ajustes en respuesta a las oscilaciones de las cotizaciones y podría crecer en 700 mil b/d si duran los precios adecuados (Cameron, 2006). Cuando cayeron los precios del crudo en 1986, Estados Unidos contrajo su producción en esa cantidad, aproximadamente (Puyana et al., 2000).

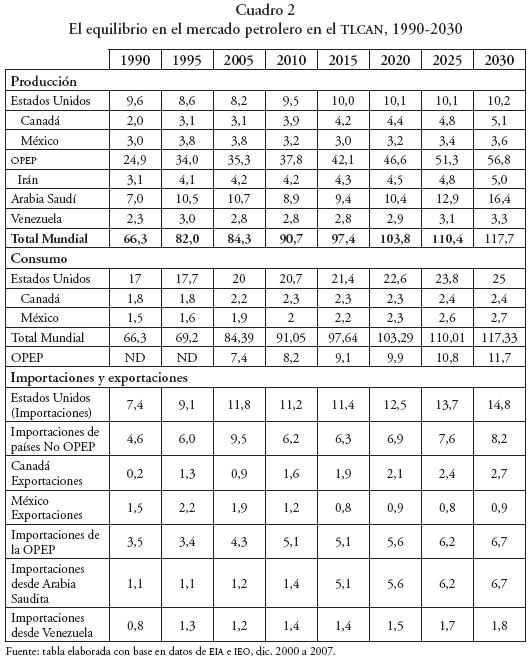

En México, las ampliaciones de producción y exportaciones han respondido, en movimiento anticíclico, a las necesidades de las cuentas externas y a las crisis económicas. Así, en 1995 (como en 1983), se intensificaron la extracción y las ventas externas, llegando en 2003 a la cifra récord de 3,8 y 2,11 millones b/d, respectivamente. La expansión de la producción mexicana se realiza explotando intensamente los campos establecidos, con el riesgo de sobrexplotar los pozos y con el costo de inyectar gas para elevar la presión, (Puyana, 2004; Rojas, 2006). La EIA (2007: 187) espera que hacia el año 2030 la producción mexicana sea de 3,4 millones b/d, un descenso de casi medio millón de barriles diarios (véase el cuadro 2). Un año antes había previsto que Pemex produciría en 2030 un total de 5,01 millones b/d (EIA/IEO, 2006). Las proyecciones de 2007 de esta agencia sugieren que la producción caerá a 3 millones b/d, es decir, 800 mil b/d; y luego vendría la recuperación. La OPEP vaticina un panorama aún más sombrío (OPEP, 2007b) ya que sugiere que para el año 2030 la producción mexicana descenderá en 23% para llegar a 2,9 millones de barriles diarios. Una situación menos propicia presenta Canadá, en donde, según la EIA (2006), la producción cae a 1,4 millones b/d en 2010, por debajo del consumo doméstico.

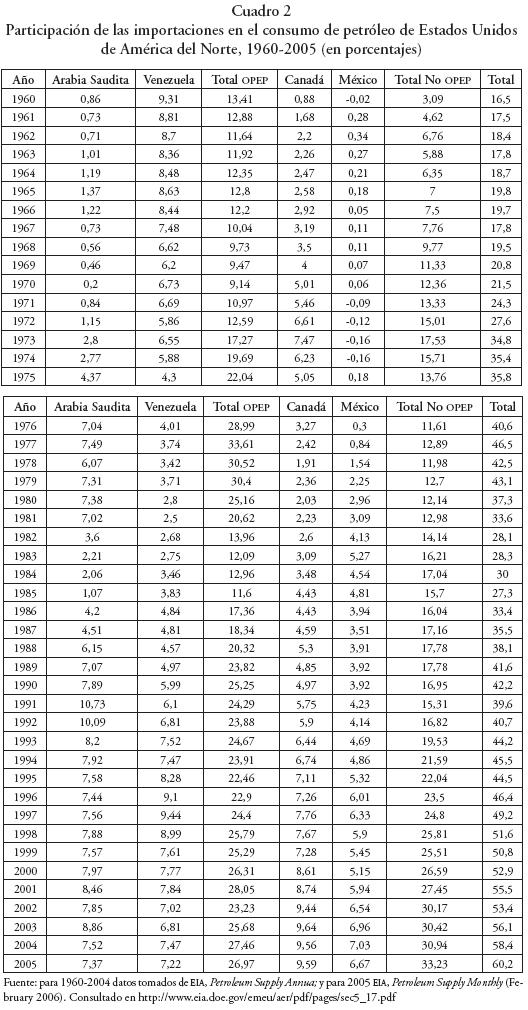

Estados Unidos concentró en 2005 83,4% del consumo de crudo del TLCAN, con una tasa de crecimiento durante el periodo 1995–2005 por arriba del 3,2% anual, e importaciones, en 2005, de 20,66 b/d, o el 66,9% de su demanda. El déficit petrolero llegaría a 12,3 millones de barriles diarios en el año 2015, y se mantendría así hasta 2030, a los precios altos (véase el cuadro 2).

La economía norteamericana demandará del mundo cantidades cada vez mayores de petróleo. Si en 1973 sus importaciones netas de petróleo representaban 35% del total del consumo, en el año 2000 superaron el 50% y se calcula que, para 2030, el crudo importado cubrirá 63% de la demanda (Puyana, 2006; y Anexo, cuadro 2). Los altos precios inducirán aumentos en producción y reducción del crecimiento de la demanda en relación a 2005.

]]> Dos factores permiten apreciar la evolución del consumo de crudo de un país. En primer lugar la intensidad energética y petrolera del PIB. La intensidad señala cuántos barriles de petróleo equivalente se emplean por cada mil dólares de PIB. La elasticidad mide el aumento del volumen consumido de crudo respecto a determinado crecimiento de la economía. Los dos están vinculados, por supuesto, pero apuntan a diversas relaciones. La reducción de la intensidad petrolera de una economía es un proceso de largo plazo que resulta de cambios tecnológicos importantes que modifican el consumo y se originan en la necesidad de ahorrar costos. En petróleo, esos cambios tecnológicos han ocurrido cuando los precios altos se han sostenido durante un largo tiempo —como en la década de 1970— y pueden suceder a raíz del actual ciclo de precios elevados. También se reduce la intensidad energética cuando, en el proceso de desarrollo, la estructura de las economías se transforma y pasa de una predominancia de las industrias pesadas intensivas en energía, hacia las industrias ligeras intensivas en tecnología (la electrónica y los servicios especializados, por ejemplo), como lo son las economías desarrolladas. Cuando baja la intensidad petrolera puede elevarse la elasticidad. Las economías con alta intensidad petrolera tienen menor elasticidad pues les es difícil contraer el consumo. Cuando los choques petroleros, la intensidad energética en los países desarrollados rondaba los seis barriles por 1 000 dólares de PIB, hoy es menos de la mitad de ese valor.La intensidad y la elasticidad energética y petrolera del PIB mexicano son bajas, como supone la teoría (Gelb, 1988; Corden, 1983) y como se ha comprobado empíricamente, pero son relativamente superiores a las de Canadá y Estados Unidos. Por esta razón, si crece la economía mexicana crecerá su demanda interna de crudo (y de energía) con más celeridad que en esos países. Por lo tanto, si no se incrementan la producción y las reservas, los excedentes exportables desaparecerían en pocos años. De ser así, Estados Unidos deberá reemplazar ese suministro, que representó en 2005 el 12% de sus importaciones totales. De los datos de los cuadros 2 y 1 del anexo, se puede obtener la estructura de las importaciones de crudo de Estados Unidos. Veamos.

Si México dejara de exportar, aun manteniendo constante la participación de las exportaciones canadienses y de los demás países no miembros de la OPEP que lo abastecen en el total de importaciones de Estados Unidos (supuesto realista, si se considera que la producción en estos países crecerá menos que su demanda, como se explicó en la sección II), la dependencia de la economía estadounidense respecto de las importaciones de la OPEP se elevaría del 45,1% que se dio en 2005 a casi 56,1% en el año 2030, niveles no registrados desde 1978 y que superarían con creces el 50% considerado como crítico. Si tampoco Canadá pudiera exportar una proporción similar a la actual, la dependencia de Estados Unidos respecto del petróleo de la OPEP se intensificaría. Lo más grave es que se elevaría considerablemente la dependencia del consumo energético respecto de la OPEP, del 30% registrado en 2005 al 36,5% para el año 2030 si Canadá dejara de exportar y México mantuviera su proporción inicial, y al 43,2 si también éste suspendiera sus exportaciones; un grado de dependencia del consumo energético respecto de la OPEP nunca registrado (véase el cuadro 2 en el anexo). Se crearían tensiones políticas y percepciones de inestabilidad económica que podrían propiciar la restricción de las importaciones. De esta eventualidad estarían excluidos México y Canadá por su carácter de socios del TLCAN. Restringir las importaciones elevaría más que proporcionalmente los precios internos estadounidenses, constreñiría el crecimiento económico y sólo se obtendría una pequeña expansión de la producción interna de crudo (EIA, 2003).

Las opciones para elevar las importaciones desde otros países no miembros de la OPEP son limitadas. Según el Departamento de Energía estadounidense, doce productores importantes de crudo enfrentan el peligro de disrupciones en la oferta o restricciones de diverso tipo para ampliar la capacidad productiva pues no son muy atractivos para los inversionistas privados ni disponen de recursos públicos suficientes para ampliar su producción (EIA, 2003). Entre éstos se encuentran Irak, Venezuela, Rusia, Colombia y Ecuador. A la cabeza de la corta lista de proveedores seguros ubica a México.

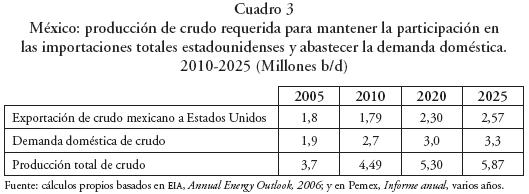

Para México, una estrategia para satisfacer los objetivos nacionales de garantizar el abasto interno, el flujo de divisas y de recursos tributarios de los que regularmente ha dispuesto su economía por décadas; y exportar crudo para, por ejemplo, mantener su peso actual en las importaciones de Estados Unidos (en 2005 aportó 12,07% del total de importaciones estadounidenses de crudo), implica un esfuerzo financiero sin precedentes que requiere de la ampliación de su capacidad productiva y de sus reservas, de tal forma que la mayor producción no reduzca la vida útil de los yacimientos.

Según nuestros cálculos de elasticidad ingreso de la demanda de petróleo y de la intensidad petrolera de la economía mexicana —0,8 y 0,9, respectivamente, durante el período 1980–2004 (véase Puyana, 2006)—, indican que la producción mexicana crece a menor ritmo que la economía, pero que si desea mantener el excedente exportable, debe crecer más que la demanda interna y un tanto más que el PIB para evitar que se estreche el margen exportador o se requiera importar. Las metas de exportación se deben manejar de acuerdo a objetivos que incluyan tanto las necesidades de la balanza comercial total y sectorial como la capacidad de absorber los recursos sin desequilibrar la economía. En estas condiciones, para abastecer la demanda interna y mantener la participación en las importaciones estadounidenses de 2005, la producción mexicana deberá crecer a 4,5 millones de barriles en 2010; y a las reservas probadas deberán añadirse, por lo menos, 7,5 miles de millones de barriles. En un plazo de 20 años, México tendrá que ampliar su capacidad productiva en 2,2 millones de barriles diarios, un aumento equivalente al 59,5 por ciento de la producción actual y de unos 35 mil millones de barriles, es decir casi el triple de las reservas al final de 2005–Según datos suministrados por el Sistema Institucional de Indicadores de Costos, los costos de exploración y desarrollo, durante el periodo 2001–2006, fueron de 2,5 dólares el barril. No obstante, analistas especializados sugieren que en 2005 los costos de exploración ascendieron a 7,45 dólares (Rodríguez Padilla, 2007).

Añadir reservas por 36 mil millones representa un gran esfuerzo financiero. Sólo para mantener las reservas probadas y no agotar su vida útil, se sugieren inversiones anuales en exploración y adición de reservas cercanas a un tercio del ingreso neto de gastos (Auty, 1993). Esto implicaría, tomando los ingresos antes de impuestos de 2006 (57,7 mil millones de dólares) que sólo para mantener la vida de las reservas y la capacidad productiva se deberá invertir aproximadamente 20 mil millones de dólares en exploración y desarrollo, es decir, 37,1% de los impuestos que Pemex pagó en 2006. Las inversiones de Pemex en exploración difícilmente han superado los 2 mil millones de dólares, promedio anual de los últimos 30 años, insuficientes incluso para mantener la capacidad productiva; aunque se registró un notable incremento en el último año; no obstante, para 2006 se aprobó invertir 4 mil millones de dólares (SHCP, 2007). En efecto, según información del Sistema Institucional de Indicadores de Costos (SIIC), entre 1999 y 2005 Pemex invirtió en exploración y desarrollo sólo 7 906 millones de dólares, un promedio de 1 129 millones de dólares al año. Se presentaría un déficit anual cuya superación implica cuadruplicar las inversiones tradicionales. Si la producción no crece a este ritmo, México perdería participación en el mercado de crudo norteamericano. La EIA (cuadro 2), proyecta un incremento muy inferior a nuestro cálculo de producción requerido para mantener dicha posición (véase el cuadro 3).

]]> III. Las fuerzas internas detrás de la política energética mexicana

Por la centralidad de la energía en la estructura económica, todos los países del mundo la consideran un bien público que satisface una necesidad básica, y cuyo manejo no puede dejarse exclusivamente al mercado, como lo sugieren ciertos analistas (Pinkerton, 2006). De ahí que muchas empresas petroleras fueran estatales desde su nacimiento hasta hace poco. La disponibilidad o carencia de reservas de crudo y gas propias y a costos competitivos internacionalmente incide en la definición e instrumentación de la política energética y define lo que en este tema se considera "interés nacional".

En las políticas petrolera y de seguridad energética, reaparecen las diferencias que distanciaron a México y Estados Unidos durante las negociaciones del TLCAN y af loran cada vez que se menciona que la ruta para profundizarlo es la creación del mercado común energético.

El manejo de la riqueza petrolera, y el papel de ésta en el desarrollo socioeconómico forma parte del debate político en torno a la definición de las fronteras del Estado en la economía. Por esto la dificultad en llegar a consensos que reformen una situación insostenible. Ante tal división, sólo son viables reformas tibias como la aprobada en 2005 o los controvertidos Contratos de Servicios Múltiples.

El papel del Estado en el manejo de la riqueza petrolera mexicana

Para la sociedad mexicana el gobierno debe definir políticas que garanticen que el petróleo cumpla con el mandato constitucional de usar el petróleo como un factor de desarrollo: satisfacer, a precios competitivos, la demanda de productos energéticos del sector productivo y de los hogares y evitar la inestabilidad ocasionada por los fenómenos meteorológicos o por los desajustes entre la demanda y la oferta que cíclicamente ocurren en el mercado internacional. Cubrir los elementos que afectan la estabilidad de los precios y del abasto: la capacidad de extracción, refinación y producción; la introducción de nuevas tecnologías y la creación de fuentes alternativas de energía, lo mismo que el ahorro y la eficiencia en su uso; y evitar los impactos sobre la economía nacional generados por los choques de los precios internacionales. El manejo racional de las bonanzas de precios, como la actual, es también un tema que divide: ampliar la inversión pública en Pemex y en otros sectores o prepagar la deuda del gobierno federal incluida la de Pemex o asignarla al gasto corriente para financiar el déficit fiscal.

En el manejo de la riqueza petrolera instrumentada por el gobierno mexicano aparecen dos estrategias, por lo menos a partir de los grandes descubrimientos de la década de los setenta: por una parte, extraer de Pemex la mayor renta posible, sin miramientos sobre sus necesidades de reproducción de su capacidad productiva y captar recursos externos incrementando sus exportaciones, como se deriva del cuadro 3. Los aumentos en la producción, de más del 3 mil por ciento entre los años 1965 y 2005, y de 9% en los últimos 5 años, se han dirigido a las exportaciones, ya que el consumo interno ha crecido a un ritmo de 50% inferior a la producción (véase el cuadro 4).

El petróleo, factor de desarrollo

Para México, los hidrocarburos conforman un factor productivo central del crecimiento de la economía y el nivel de vida de la población. De aquí emana la legitimidad de consagrar como patrimonio nacional las reservas de crudo y gas y el monopolio estatal de su explotación. Sólo así pueden crearse las condiciones para que el petróleo sea fuente de crecimiento de la economía y beneficie a toda la nación. Compete exclusivamen te al Estado decidir cuánto y en dónde explorar y desarrollar; con qué intensidad y ritmo producir y exportar; y fijar el monto de la renta petrolera y las modalidades de su uso de forma que sea base de crecimiento económico. La política pública debe arar los surcos para "sembrar el petróleo" y asegurar el crecimiento de la economía cuando las reservas se agoten. Es la difícil tarea de convertir en permanente un ingreso temporal y trazar una estrategia de monetización de los ingresos petroleros que no genere desequilibrios macroeconómicos y evite los efectos negativos sobre los demás sectores, como la agricultura y las manufacturas, las fuentes más importante de empleo productivo e ingresos.

Esta posición se recoge en la reforma al estatuto fiscal de Pemex aprobado en 2005, el cual faculta al poder legislativo para que defina la plataforma de producción y establezca el uso de la renta petrolera y los recursos cuando los precios superan los de referencia establecidos en la Ley de Ingresos. Estas funciones atribuidas al crudo, y a ninguna otra materia prima, marcan la política de la absorción de la renta petrolera y, junto con la asignación de estos recursos, es parte integral de la política fiscal y de la puja distributiva de la renta.

Del cuadro 5 emergen hechos preocupantes: el incremento de los ingresos petroleros brutos, relacionado con la escalada de precios y el volumen del crudo exportado (cuadro 5, línea 1).

No obstante, el diferencial entre el precio efectivo y el programado por la Secretaría de Hacienda subió de 5,8 dólares por barril en 1990 y a 21,5 dólares en 2006 (línea 3), con lo cual se elevó la renta que capta el gobierno en forma de impuestos, algo que se señala en el cuadro 5 (línea 7): de 9,9 a 53,7 mil millones de dólares en 2006, un crecimiento de 441,4% en el período. Mientras los precios efectivos prácticamente se triplicaron entre 1990 y 2006, los programados sólo crecieron 2,5 veces y el diferencial casi se cuadruplicó. Los impuestos subieron más que los precios y el diferencial, pues se incrementó el volumen extraído y exportado. Toda la diferencia entre los precios efectivos y los programados es absorbida por el gobierno e invertida de acuerdo a criterios discutidos con el Legislativo, pero que, en definitiva, establece el Ejecutivo (Rojas Nieto, 2005). Pemex no se beneficia del alza de los precios (véase el cuadro 5, línea 1). Las utilidades netas antes de impuestos (línea 6) se convierten en pérdida (línea 8) después del pago de impuestos.

La intensidad de la captación de recursos del gobierno es clara: en 1990 los impuestos pagados por la estatal petrolera fueron de 7 mil millones de dólares, y representaron 9% del ingreso fiscal total. En el año 2005, la renta ascendió a 49,9 millardos y cubrió 62,6 por ciento del ingreso total y el 108,5 de las utilidades antes de impuestos. Con el incremento de los precios y del ingreso aumenta el déficit de la empresa en lugar de que mejore su balance, esto por el impuesto superior que paga Pemex de los recursos extraordinarios que derivan de precios efectivos superiores a los programados. Es la tasa denominada Aprovechamiento sobre Rendimientos Excedentes (ARE), que se calcula multiplicando el diferencial de los precios por el volumen exportado. Se puede concluir que la prioridad del gobierno al administrar este patrimonio nacional es maximizar la captación de renta y aliviar las cuentas fiscales. En 2005 se modificó esta situación y se redujo el Are de tal modo que Pemex obtuvo mayores recursos. Esa modificación se evidencia en los resultados de 2006, los cuales registran utilidades de 4,1 miles de millones de dólares para Pemex. No obstante, los efectos positivos de tal reforma se anularon por las exigencias de que Pemex obtuviera un superávit fiscal que, en 2006, alcanzó 18 mil millones de dólares. El informe financiero de Pemex correspondiente al primer trimestre de 2007 confirma esta situación. De los rendimientos, antes de impuestos, por 123,9 miles de millones de pesos, la paraestatal transfirió al gobierno federal 134 mil millones, situación que la llevó incluso a absorber pérdidas.

]]> La situación financiera de Pemex ha sido calificada por los analistas como crítica, y en efecto lo es. En 2005, la deuda total representó 96,5% del patrimonio total de la empresa, cuando en 1990 sólo comprometía 23,5% de éste. Si antes Pemex fue una empresa sólida, hoy su supervivencia financiera está en duda. La causa, entre otras, es la carga fiscal, superior a la de otras actividades económicas. La razón entre el ingreso antes y después de impuestos es revelador. Para Pemex, esta relación (línea 11 del cuadro 5), oscila entre 0,1 y –0,1, mientras que para otras actividades es como sigue: manufacturas, 0,40, comercio, 0,36, y transporte, 0,62 (Puyana, 2001). Esa diferencia demuestra el distinto tratamiento fiscal para empresas públicas y privadas. Si, como en otros países, se estableciera otra relación fiscal entre Pemex y el fisco nacional, menos rentista y con una carga impositiva más cercana a la de otras actividades (por ejemplo, alrededor del 30% de las utilidades), los ingresos fiscales que el gobierno extrae de la petrolera se reducirían, pero se liberarían recursos que Pemex podría invertir. La carga tributaria de Pemex es una de las mayores del mundo. En efecto, como porcentaje de las utilidades antes de impuestos, en promedio pagó durante el periodo 1995–2005 entre 93 y 109%, y 93% en 2006, mientras que otros países imponen gravámenes mucho menores, que oscilan entre el 30% en Inglaterra, 40% en Estados Unidos y alrededor de 70% en Libia (Petroconsultants, 1998).Varios factores pueden mermar los ingresos fiscales petroleros: descenso de precios, mayores costos de producción, reducción de la producción, y rebaja de los impuestos. Si tal sucediera, el gobierno se vería obligado a reducir el gasto público, básicamente el corriente, dada la baja inversión pública (cerca del 2% del PIB); o a generar más recursos a partir de otras fuentes: ampliando la base tributaria con la eliminación de la tasa cero a los alimentos y medicinas, por ejemplo; controlando la evasión, o eliminando los regímenes tributarios especiales. Es decir, una seria reforma tributaria. Los dos últimos gobiernos no lograron que el Legislativo aprobara sus iniciativas que consistieron básicamente en eliminar las tasas cero, reducir las de los ingresos superiores, y en las transferencias monetarias a los grupos de ingresos más pobres. Las iniciativas fueron rechazadas por regresivas. El actual gobierno de Calderón presentó la suya sin incluir la tasa cero pero que, al integrar otras medidas como la Contribución Empresarial a la Tasa Única (CETU), y la eliminación al crédito al salario, ha despertado muchas críticas del sector empresarial por sus probables efectos negativos sobre las inversiones y la generación de empleo, por lo que su aprobación sólo requirió algunos cambios. Ninguna propuesta ha incluido modificar la tributación de Pemex. La reducción de la dependencia fiscal del gobierno respecto de la tributación de Pemex debería ser una prioridad frente a la inestabilidad de los precios y la incertidumbre sobre las reservas. Pemex cumple el rol de generar abundantes recursos fiscales al costo de no garantizar la expansión ni la supervivencia de su actividad.

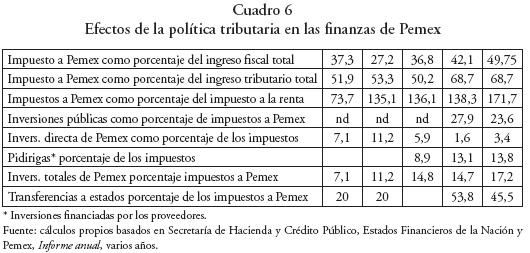

En esta política se ha consolidado una peligrosa petrolización de las cuentas fiscales. La renta petrolera que capta el gobierno es un ingreso fiscal de cero costo político que permite al Estado un nivel de gasto importante sin elevar la tributación directa ni al capital ni a los salarios. La "petrolización" de las cuentas fiscales es una transferencia de parte de la renta petrolera hacia los sectores que pagan menos impuestos y que se les considera normales internacionalmente. En 2005, descontados los impuestos pagados por Pemex, el ingreso fiscal total representó sólo 9% del PIB, esto es, el más bajo de la ocde y de los países petroleros (véase el cuadro 6).

En 2006, los impuestos a Pemex representaron 50% del ingreso fiscal total y 68,7 de los impuestos federales captados; y en 2005 cubrió el 138,3%. Alarma que, según estimativos del gobierno, la tributación de Pemex para 2006, podría represen tar 171,7%. La gravedad de la excesiva petrolización de la fiscalidad mexicana se comprende al considerar que Pemex es una agencia tomadora de precios internacionales, es decir que no detenta el poder de mercado que le permita imponer los precios internacionales, como sí lo hace la OPEP o países como Arabia Saudita. En este sentido, el precio del crudo que México exporta es una variable externa cuyo manejo escapa a sus decisiones y su ingreso fiscal y su capacidad de gasto termina por depender de las que tomen los países que sí tienen poder de mercado, especialmente Arabia Saudita, el exportador con algún excedente de capacidad productiva no utilizada y el cual, si bien coordina la producción y las exportaciones con los países de la OPEP, es el miembro más poderoso, y cuya posición tiende a fijar el rumbo de las negociaciones de la organización.

La ventaja competitiva mexicana en hidrocarburos, y el que estos recursos sean patrimonio nacional, ha impuesto condicionantes a la política energética que se expresan en diversas formas según los intereses de los distintos grupos de presión. La ventaja comparativa se debe transferir a todo lo largo de la cadena productiva para asegurar la industrialización del país y el surgimiento de las manufacturas intensivas en energía y en petroquímica. Ha de garantizar el suministro de energía a precios no referenciados a los internacionales y, a lo sumo, las cotizaciones internas pueden reflejar el costo marginal de producción e incorporar las utilidades marginales que garanticen la ventaja competitiva de las industrias. Con frecuencia el gobierno mexicano ha establecido precios internos del gas natural por debajo del internacional, como lo hiciera poco antes del huracán Katrina, cuando aprobó un subsidio general para el gas natural. Pemex debe asumir el costo de tal subsidio bajo el argumento de que no es un subsidio ya que el precio de venta inferior al del mercado internacional no es menor a los costos de producción nacionales. El apoyo se mantendrá hasta que se normalice la producción en Estados Unidos. El Secretario de Energía ratificó dicha estrategia el 5 de octubre de 2006 (Canales Clariond, 2006).

Los grupos empresariales más poderosos están más interesados en mantener esta política de precios que en la total o parcial privatización de Pemex (Slim, 2006). Ante un ente totalmente privatizado no lograrían intervenciones públicas para obtener subsidios directos o encubiertos en los precios de los combustibles o de los insumos para la industria ni independizar, en el largo plazo, las cotizaciones internas de gas de las vigentes en el mercado estadounidense. En contradicción con esta posición se encuentran, por una parte, sectores del partido de gobierno y del Partido Revolucionario Institucional (PRI) y los grupos empresariales con capacidad de invertir en electricidad y en exploración, producción, refinación, y exportaciones de crudo y gas. Cuál de estas posiciones se imponga, aún no es claro.

La renta petrolera no se ha invertido ni ahorrado. En 2006, las inversiones públicas representarán solo 26% del ingreso fiscal petrolero, una proporción menor que en 2005 (véase el cuadro 6). La inversión directa de Pemex ha decrecido sistemáticamente hasta llegar a 3% de la renta fiscal total. Si las inversiones bajo el sistema de Proyectos de Inversión de Impacto Diferido en el Registro del Gasto (Pidiregas) se incluyen, la inversión total apenas representa 17,2% de la renta. Los Pidiregas significan una proporción creciente de la inversión de Pemex. Desde su introducción, en 1997, pasaron de representar 14% de lo invertido en exploración y producción a un nivel máximo de 90% en 2004, aunque después, en 2006, cayeron a 86,2%. Tampoco se ha invertido en ampliar la formación bruta de capital fijo, la cual según los Criterios Generales de Política Económica que anualmente publica la SHCP (1998 a 2007), se ha estancado en 22% del PIB y ha contribuido al descenso de la dotación de capital por trabajador (Puyana y Romero, 2006).

Así las cosas, es necesario plantear un par de preguntas: ¿hacia dónde se canalizó el ingente ingreso fiscal petrolero? ¿Se cumple el mandato constitucional? El cuadro 7 suministra algunas pistas para dar respuestas. El gasto corriente ha crecido a una tasa del 10,7% anual, mientras que la inversión pública ha decrecido al –1,3% al año. Esa expansión del gasto corriente no tiene justificación alguna ya que en el mismo período la economía creció al 2% anual a precios constantes.

]]>

Se podría argüir que el retroceso efectivo de la inversión pública como proporción del PIB (a menos de 2% del PIB), constituiría un catalizador de la inversión privada. Ese efecto no se ha producido. Lo que se constata es la persistente reducción de la inversión por trabajador y el bajo, casi nulo, crecimiento de la productividad. En 1980, la formación bruta de capital fijo representó 24,7% del PIB y descendió a 17,8% en 1990, y remontó a 21,5% en 2005. En 1980, la dotación de capital por trabajador alcanzó a 2,3 mil dólares de 1993 y, en 2005, sólo 1,6 mil dólares de 1993. (Puyana y Romero, 2006). Un efecto de la poca acumulación de capital, y de que no se haya usado el ingreso petrolero para promover el desarrollo, es el retroceso prematuro de los sectores transables como fuente de valor agregado y empleo de la economía mexicana. La participación de la agricultura y las manufacturas en el PIB ha permanecido constante desde 1980, contrario a lo esperado de las reformas. El petróleo no ha contribuido a menguar ese retroceso ni su renta se ha traducido en inversiones en estructura física o productiva. Es más, la revaluación cambiaria, propiciada por el flujo de divisas petroleras, explica ese retroceso de acuerdo a los principios de la enfermedad holandesa (Gelb, A. et al., 1988).

El petróleo y el fortalecimiento del federalismo

La profundización del federalismo fiscal es parte de la democratización del país y sirve de base para el desarrollo de todos los estados con el fin de fortalecer el federalismo. La renta petrolera, por lo tanto, ha de canalizarse a todo lo largo del territorio nacional de acuerdo a los objetivos de desarrollo equilibrado, principio definitorio de las transferencias a los estados. Ninguna política energética que afecte negativamente tal propósito es aceptable. Para los poderes locales, el interés radica en maximizar la renta en cada barril producido y acelerar la extracción y las exportaciones de crudo; lo mismo que lograr la mayor descentralización en el uso del ingreso fiscal petrolero y la total autonomía en el uso de las transferencias. Si se toma en cuenta que la propensión al gasto de los gobiernos locales es superior a la unidad, es factible que las mayores transferencias no garanticen el uso más adecuado de la renta petrolera.

En efecto, desde las reformas políticas adoptadas a mediados de los años noventa, las cuales reforzaron la autonomía fiscal de los estados, buena parte de la renta petrolera se debe canalizar a los gobiernos regionales. En 2005, cerca de 54% de los impuestos pagados por Pemex fue transferido a las autoridades regionales (véase el cuadro 4).

En el debate sobre el manejo de la actual bonanza petrolera, fue evidente la contradicción entre las fracciones del poder legislativo que proponían la reducción de la carga fiscal a Pemex y los gobiernos locales que consideraban que esta opción reduciría las transferencias a los estados. En esta oportunidad, y por razones político–estratégicas diferentes, el Ejecutivo se alineó con los gobiernos de los estados y satisfizo sus demandas con lo que la reforma aprobada incrementa las ya elevadas transferencias regionales. Así, según los Criterios Generales de Política Económica (SHCP, 2007), en 2006, por las modificaciones a la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), se transfirieron a los estados 56 mil millones de pesos, 31 mil millones más que lo aprobado inicialmente en la Ley de Egresos (SHCP, 2007: 174).

IV. Conclusiones

]]> México es un país con un rico potencial petrolero y energético no desarrollado plenamente. Sus exportaciones responden por buena parte del superávit comercial. Es una fuente toral de recursos fiscales y de empleo. En la actualidad es uno de los primeros proveedores de crudo al mercado de Estados Unidos.El desarrollo del potencial petrolero y de gas del país oscila entre fuerzas y corrientes antagónicas: las restricciones constitucionales que consagran el patrimonio nacional del recurso, el monopolio del Estado en su extracción, aprovechamiento y comercialización, y los factores externos. La dependencia de las cuentas públicas de la renta petrolera, dificulta la ampliación de la capacidad inversionista de Pemex mediante la liberalización de parte de sus utilidades. En la actualidad, las transferencias de la empresa al fisco cambian de negro a rojo el color del balance y constituyen una forma velada de transferir la renta petrolera a los sectores que no se grava en la medida que se necesitaría de no existir este recurso. La falta de inversiones ha inducido el agotamiento de las reservas y a importar parte de los productos petrolíferos que demanda la economía. Ante la imposibilidad de lograr que el Congreso apruebe cambios radicales en la Constitución que permitan la inversión privada, el gobierno intenta modificaciones marginales al régimen legal, actuando sobre las leyes reglamentarias e introduciendo diversas modalidades de asociaciones público–privadas, la más reciente e importante: los Contratos de Servicios Múltiples. Estos contratos no se han librado de controversias; su constitucionalidad estuvo en duda durante años y finalmente la Suprema Corte de Justicia de la Nación los declaró ajustados a la Carta Magna. No obstante, no han resultado particularmente atractivos a los inversionistas y las licitaciones no han sido muy exitosas.

Por el lado internacional, la influencia viene del mercado internacional y la estrategia de los principales productores y consumidores. Ante una demanda creciente, el decaimiento de la producción y las reservas, la creciente dependencia del crudo importado, y la incertidumbre sobre la estabilidad del Medio Oriente, es lógico que Estados Unidos busque que México amplíe su producción para satisfacer mayores proporciones de su consumo futuro. No es claro qué vías use, o qué métodos aplique el gobierno estadounidense para lograr un compromiso claro al respecto. Una alternativa que tiene es insistir en la profundización de los acuerdos en energía en el marco del TLCAN, para lograr que México flexibilice la posición adoptada cuando se negoció el tratado. Tampoco es claro que la respuesta mexicana sea la que busca Estados Unidos.

Aun en el escenario más conservador, las necesidades futuras de inversión para el desarrollo del crudo mexicano son muy elevadas; satisfacerlas impondrá cambios en los factores que restringen la expansión, ya en la Constitución para permitir las inversiones privadas, ya en la política fiscal para liberalizar parte de las utilidades de Pemex y permitirle invertir directamente y no por la vía de los contratos de servicios como en la actualidad. Cualquiera de las opciones que se adopte demanda la reforma tributaria. No es factible vaticinar todavía por cuál alternativa se inclinarán las fuerzas decisorias del país. La oposición a una más franca apertura a la inversión privada ya se hace sentir, pero también las voces que la defienden.

Bibliografía

]]>Agencia Internacional de Energía (IEA), 2007, Mid Term Oil Market Outlook, París, junio 2007. [ Links ]

Auty, R. M., 1993, Sustaining Development in Mineral Economies. The Resource Curse Thesis, Routledge, Londres–Nueva York. [ Links ]

Banco Mundial, 2004, Extractive Industries Review, Final Report. [ Links ]

Banco Mundial, 1994, Second Oil Rehabilitation Project, WB SAR12943–RV, junio 1994. [ Links ]

Barnaby, F. y J. Kemp, 2007, Too Hot to Handle? The Future of Civil Nuclear Power, Briefing Paper publicado por Oxford Research Group, consultado en http://www.oxfordresearchgroup.org.uk/publications/briefing_papers/pdf/toohottohandle.pdf [ Links ]

British Petroleum (BP), 2007, Statistical Review of World Energy 2007. [ Links ]

Boué, J.C., 2006, 'Aspectos fiscales de la apertura petrolera en México", en Isabelle Rousseau, ¿Hacia la integración de los mercados petroleros en América?, El Colegio de México, México, pp. 341–375. [ Links ]

Cameron, D., 2004, US Developers See Hope in Abandoned Oil Wells, Financial Times, octubre 10, 2004. [ Links ]

Canales, C., 2006, en http://www.jornada.unam.mx/2006/10/05/035n2eco.php [ Links ]

Corden, W.M., 1983, "Economic Effects of Booming Sector", en International Social Science Journal 35, núm. 3, pp. 441–454. [ Links ]

Económica, 1990, Energy Apres Les Chocs, Economica, París. [ Links ]

Energy Information Agency, 2006, Annual Energy Outlook 2006. EIA–DOE: World Energy: Areas to Watch: http://www.eia.doe.gov/emeu/cabs/hot.html, junio 2003 [ Links ]

Energy Information Agency, (doe/EIA), 2003, International Energy, Outlook 2003, Documento No. doe/EIA 0484(2003), mayo 2003. [ Links ]

Gavin, M., 1991, The Mexican Oil Boom, 1977–85, Departamento de Economía, Universidad de Columbia. [ Links ]

Gelb, A. et al., 1988, Oil windfalls: Blessing or Curse?, Nueva York, Oxford University Press/ World Bank. [ Links ]

Grinspun, R. y Maxwell A. Cameron, 1993, "The NAFTA Debate: Grappling with Unconventional Trade Issues", (Book reviews) Latin American Research Review, verano, 1996, v31, n3 p. 161(28). [ Links ]

Mabro, R., 2006, Oil Security and Oil Prices. Implications for Asia, consultada en: http://eneken.ieej.or.jp/en/seminar/aef2005/Doc_Mabro_kityoukouen.pdf [ Links ]

Mabro, R., 1989, OPEC Production Policies: How do they Work? Why don't they Work?, OIES WPM12. [ Links ]

Maxwell C. y T. Brian, 2000, The Making of NAFTA. How the Deal Was Done, Cornell University Press, Ithaca, pp. 170–172. [ Links ]

Migdal, A., 1992, "Are Regional Energy Alliances in the Petroleum Industry Future? Energy Security Issues are Causing Strategic Planners to Take a Hard Look at Creating Regional Trading Blocks", en Hydrocarbon Processing, junio 1992, v. 71 n. 6. [ Links ]

OPEP, 2007a, "OPEP Long Term Strategy". Consultado en http://www.opec.org/home/PowerPoint/Supply%20and%20Capacity/OPECUpstcap.htm [ Links ]

OPEP, 2007b, Oil Outlook, 2007. Consultado el 20 de junio en http://.opec.org/library/world%20Oil%20Outlook/pdf/Section%20One.pdf [ Links ]

OPEP, 2006, Annual Statistical Year Boletin, 2005. Consultado en http://www.opec.org/library/Annual%20Statistical%20Bulletin/ASB2005.htm [ Links ]

Pinkerton, J., 2006, "The World Should Prepare for a Nato–style Oil Alliance", en Financial Times, abril 19 en http://search.ft.com/ [ Links ]

Puyana, Alicia, 2006a, "Mexican Oil Policy and Energy Security within NAFTA", en Journal of Political Economy, vol. 35, núm. 2, verano, 2005, pp. 82–111. [ Links ]

Puyana, Alicia, 2006b, "Las fuerzas que moldean la política energética mexicana: entre la Constitución y el TLCAN", en Isabelle Rousseau, ¿Hacia la integración de los mercados petroleros en América?, México, El Colegio de México, pp. 257–298. [ Links ]

Puyana, Alicia, 2004, Entrevistas de la autora con funcionarios de Pemex, en desarrollo de esta investigación, enero 2004. [ Links ]

Puyana, Alicia y J. Dargay, 2000, La competitividad del petróleo colombiano. Una revisión de los factores Externos, Bogotá, Conacyt/CRESET. [ Links ]

Puyana, Alicia y J. Romero, 2006, "La convergencia económica y los acuerdos de integración ¿Enseñanzas del TLCAN?", en José Luis Calva (coordinador), La economía mexicana bajo el TLCAN. Evaluación y alternativas, Tomo I, en coautoría con José Romero, Universidad de Guadalajara/unAM, pp. 235–268. [ Links ]

Rodríguez, P., 2007, citado en La Jornada, 25 de febrero, consultado en http://www.jornada.unam.mx/2007/02/25/ [ Links ]

Rojas N., J.A., 2006 "El decaimiento petrolero", La Jornada, diciembre 24, consultado en http://www.jornada.unam.mx/2006/12/24/ [ Links ]

Rojas N., J.A., 2005, "De nuevo el nuevo régimen fiscal de Pemex", La Jornada, consultado en http://www.jornada.unam.mx/2005/10/23/029a1eco.php [ Links ]

Secretaría de Hacienda y Crédito Público, 2007, Detalle del Presupuesto de Egresos de Proyectos de Infraestructura Productiva, Pemex, Pidiregas, consultado en http://www.apartados.hacienda.gob.mx/contabilidad/temas/informe_cuenta_publica/2006/index_entidades_paraestatales.html [ Links ]

Secretaría de Hacienda y Crédito Público, 2006, Criterios generales de política económica 2006, consultado en httpwww.apartados.hacienda.gob.mxpolitica_economicacontenidodocumentossubtema2cgpe_2006.pdf [ Links ]

Secretaría de Relaciones Exteriores (SRE), 2005, "Alianza para la Prosperidad y la Seguridad de América del Norte", consultado en http://www.sre.gob.mx/eventos/aspan/aspan_junio2005.pdf [ Links ]

Silva Herzog, J., 1994, "Introduction ", en V. Bulmer–Thomas y otros (comps.), Mexico and the North American Free Trade Agreement. Who Will Benefit?", Londres, Institute of Latin American Studies, Universidad de Londres/McMillan. [ Links ]

Slim, C., 2006, "El Estado debe ser propietario de Pemex, plantea el empresario", consultado en http://www.jornada.unam.mx/2006/02/15/029n3eco.php [ Links ]

Scott, J., 2004, "Promoting North American Economic Integration: The Role of Trade Negotiations", Conferencia en Flacso México, septiembre 27, p. 5. [ Links ]

Verleger, P.K., 1993, "North American Free Trade Agreement: Implications for the Parties and World Oil Markets", Energy Journal, número especial, North American Energy Markets After Free Trade, 14(3) 1993, pp. 75–100. [ Links ]

]]> Notas

1 Se agradece a los dictaminadores anónimos sus juiciosos comentarios y sugerencias, los cuales permitieron mejorar el texto. Los errores y omisiones son exclusiva responsabilidad de la autora.

2 Los modelos para las proyecciones del mercado internacional del petróleo, desarrollados por la Agencia Internacional de Energía, el Departamento de Energía de Estados Unidos y la OPEP, aplican varios supuestos sobre la evolución de la economía de cada uno de los países que la integran, la estructura de su producción y su impacto en la demanda de energía, total y de cada una de las fuentes. Asume varios supuestos de precios, los cuales inducen modificaciones en la demanda. En este trabajo tomamos las proyecciones del Departamento de Energía de Estados Unidos, según se reportan en EIA (2007), luego de analizar su consistencia con las de otras agencias. Para una detallada descripción de los modelos ver: "The National Energy Modeling System: An Overview, 2007, Petroleum Market Module": http://www.EIA.doe.gov/oiaf/aeo/overview/figure_17.html

3 Estas son las proyecciones elaboradas en diciembre de 2007 y ya toman en cuenta las recientes tendencias del mercado. Los precios están dado en dólares constantes de 2006, ver: EIA, Internacional Energy Outlook, dic. 2007, consultado en: http://www.EIA.doe.gov/oiaf/aeo/excel/aeotab_12.xls

4 Desde los años noventa, Jeffry Scott ha insistido en que México se comprometa a suministrar crudo a Estados Unidos en igualdad a la demanda de su mercado interior: Hufbauer, Gary y Jeffrey Scout, NAFTA, An Assessment, Washington, Institute for International Economics, 1993.

5 En ningún país los precios de las gasolinas reflejan los costos marginales de producción, ya que incluyen elevados impuestos. En Estados Unidos los impuestos a los combustibles automotores son muy inferiores (13%) a los aplicados en Europa (70% en Alemania y Japón). En México se aplica una política similar a la estadounidense, lo que desvirtúa el argumento es que se asume que con inversión extranjera los precios de los combustibles serán menores.

6 Consultado en http://www.eia.doe.gov/emeu/aer/pdf/pages/sec5_17.pdf

7 Consultado en http://www.eia.doe.gov/emeu/aer/pdf/pages/sec5_17.pdf

]]>