Una Matriz de Contabilidad Social de México y un análisis estructural de la economía mexicana

Gaspar Núñez* y Clemente Polo**

* Centro de Investigaciones Socioeconómicas (CISE). Universidad Autónoma de Coahuila.

** Departamento de Economía e Historia Económica. Universidad Autónoma de Barcelona.

* Dirección para correspondencia: ]]> nuroga@yahoo.com

Fecha de recepción: noviembre 2008

Fecha de aceptación: julio 2009

Resumen

El objetivo central de este trabajo es el de presentar una Matriz de Contabilidad Social (MCS) de la economía mexicana para 1996, detallando la metodología que seguimos para construirla. Ilustramos aquí su utilidad llevando a cabo un análisis estructural básico para estudiar algunos impactos exógenos y aplicando una extensión del modelo de Leontief. Específicamente, computamos la Matriz de Multiplicadores Generalizados para analizar el impacto sobre la distribución del ingreso de un incremento en la demanda agregada uniformemente distribuido, de un incremento en la inversión, de un incremento en las exportaciones y de un aumento en el gasto público en sanidad o educación. Por otra parte, además de constituir una herramienta útil por sí misma y de ser el objeto de estudio de una amplia gama de herramientas del análisis estructural, una MCS también constituye la base de datos sobre la que se diseñan e implementan los modelos de equilibrio general aplicado.

Palabras clave: matriz de contabilidad social, análisis estructural, políticas públicas. JEL: C67, D31, D57.

Abstract

]]> The central goal of this paper is to present a Social Accounting Matrix of the Mexican economy for the year 1996, detailing the methodology we follow in building it. And, as a second goal, to illustrate its usefulness we carry out a basic structural analysis to study the impact of some exogenous shocks, applying an extension of Leontief's model. Specifically, we compute the Matrix of Generalized Multipliers to analyze the impact on income distribution of an increase in aggregated demand uniformly distributed, of an increase in investment, of an increase in exports, and of an increase of public expenditure in public health or education. On the other hand, besides constituting a useful tool by itself, and of being the object of study of a wide array of analytical tools of the structural analysis, a SAM also constitutes the base data on which models of applied general equilibrium are designed and implemented.Key words: social accounting matrix, structural analysis, public policy. JEL-Code: C67, D31, D57.

1. Introducción

La llamada Matriz de Contabilidad Social (MCS) se ha consolidado en las últimas décadas como una herramienta analítica sumamente útil, cuya elaboración y utilización se ha extendido a prácticamente todo el mundo y a la mayor parte del análisis económico cuantitativo y empírico de las políticas públicas y, en general, del análisis de los impactos que sobre la economía pueden tener los cambios que se dan en diversas variables económicas.1

En el caso de México, a comienzos de los ochenta, J. Serra–Puche (1984) elaboró una MCS de México para 1977, utilizada para calibrar un Modelo de Equilibrio General Aplicado. Jaime (1993) elaboró una MCS para 1989 empleando una actualización de la MIP de 1985 del INEGI. Recientemente, Harris (2000 y 2002), elaboró una MCS para 1996, donde se distinguen cuatro regiones rurales y una región urbana, así como tres tipos de consumidores desagregados por el ingreso.

Pero a pesar de esos antecedentes, no se ha establecido una metodología que permita construir dichas matrices de forma transparente y sistemática, de modo que sean comparables tanto en sus términos, como en el tiempo. El presente trabajo constituye un primer paso en esa dirección, al detallar una metodología que permite construir de forma transparente una MCS a partir de una Matriz de Insumo Producto (MIP) y de la Información del Sistema de Cuentas Nacionales de México (SCNM) principalmente.

La problemática obedece en parte a que, aunque la última revisión del Sistema de Cuentas Nacionales de Naciones Unidas (SNA–1993) propugna la elaboración de MCS, el Instituto Nacional de Estadística, Geografía e Informática (INEGI) de México ha ignorado hasta ahora la recomendación. De hecho, el INEGI no ha elaborado desde 1985 ni siquiera una Matriz de Insumo Producto (MIP), ingrediente básico para la elaboración de una MCS.2 Por ello, la confección de MIP y de MCS para México, ha sido fruto del esfuerzo de investigadores individuales interesados en sus aplicaciones.

Como dijimos entonces, el objetivo fundamental de nuestro trabajo es el de presentar una MCS de la economía para 1996 –a la que llamamos MCS–MX96 (apéndice 2)– detallando la metodología que desarrollamos para su construcción. Las principales características de ésta son la conciliación de diversas fuentes estadísticas y su alto grado de desagregación. Las razones por las cuales construimos la MCS para el año 1996 son varias. Por una parte se trata de un año para el cual la economía mexicana no muestra variaciones atípicas, por lo que puede utilizarse para llevar a cabo diversos análisis e implementar varios modelos, sin los problemas asociados al hecho de que fenómenos atípicos puedan sesgar los resultados. Por otra parte, era importante desarrollar la metodología con el propósito de aplicarla a años posteriores para elaborar matrices comparables, aunque en ese momento la MIP (insumo básico para la elaboración de una MCS) más reciente disponible correspondía a 1996. Valga agregar que también se puede aplicar a años anteriores para desarrollar estudios de más largo aliento.

Un segundo objetivo, con el propósito de ilustrar la utilidad de la MCS para el análisis de política, es el de calcular, en el marco de un modelo MCS, la Matriz de Multiplicadores Generalizados (MMG) para analizar el impacto que sobre la distribución del ingreso tienen algunas políticas seleccionadas. Aunque según el pib per cápita, México ocupa una posición intermedia en el mundo, el número de hogares que sufren pobreza extrema es aún muy elevado, lo que da más relevancia al estudio de los efectos redistributivos que pueden tener el subsidio a determinadas actividades productivas, las transferencias a los hogares más pobres, o la expansión del comercio impulsada por la firma del TLCAN, la MCS es una herramienta especialmente útil para este tipo de análisis.

]]> El artículo se organiza como sigue. La sección 2 describe las características de la MCS–MX96. La sección 3 relata las fuentes estadísticas y los ajustes realizados para elaborar las submatrices principales de la MCS. La sección 4 presenta el modelo lineal MCS para calcular la MMG y la matriz de ingresos y analiza el impacto de inyecciones exógenas seleccionadas sobre la producción, el consumo, la renta de los factores y los ingresos de los hogares. La sección 5 concluye con comentarios finales.

2. Características principales de la MCS–MX96

La MCS–MX96 es una matriz relativamente compleja en la que se recoge desagregadamente el flujo circular de la renta. Distingue diez tipos de Hogares por decil de ingreso según la ENIGH96, Sociedades (SOC), administraciones públicas (AAPP), y resto del mundo (RDM). También, Cotizaciones sociales (CS), IVA, impuestos sobre la producción e impuestos sobre la renta y el patrimonio (ISR), así como tres tipos de servicios públicos producidos por las AAPP: generales, sanitarios y educativos (el apéndice 1.1 enlista todas las cuentas incluidas en la MCS).

En lo que se refiere a la desagregación funcional, la MCS–MX96 contempla 18 ramas que producen bienes o servicios homogéneos los cuales, sumados a las importaciones, conforman la oferta total. Los factores empleados en la producción interna son los 18 bienes y servicios (consumos intermedios), 18 tipos de trabajo y servicios homogéneos de capital.

Las rentas del trabajo y capital generadas en la producción (suplementadas por las provenientes de unidades no residentes) se distribuyen entre los sectores institucionales según los derechos de propiedad. El proceso de redistribución de rentas primarias queda plenamente reflejado en la matriz, donde figuran los principales rubros impositivos, subvenciones y transferencias.

Finalmente, los sectores utilizan su ingreso disponible para absorber bienes y servicios: los Hogares adquieren diez bienes de Consumo Privado (definidos según el cuadro 32 de CN1), las AAPP financian los servicios públicos suministrados a las familias y el RdM las exportaciones. El ahorro de las unidades residentes, complementado con el déficit por cuenta corriente, absorbe el resto de bienes y servicios producidos a través de la Inversión (Ahorro).

El cuadro 1 presenta una versión agregada de la MCS–MX96.3 En este esquema se hallan los grandes sectores: una actividad productiva (A), dos factores primarios y varios conceptos que reflejan las redistribuciones realizadas por las AAPP. Luego, la matriz incluye las filas (columnas) de los bienes de consumo privado y los tres servicios públicos. Las relaciones entre residentes y no residentes aparecen en las cuentas Pagos RDM y RDM, que recogen los pagos e intercambio de bienes con el RdM. El Saldo de Operaciones Corrientes con el Exterior, con el ahorro de los residentes, figura en la fila Ahorro; y la Inversión en la columna respectiva.

La primera fila del cuadro 1 muestra que el grueso de los recursos de los Hogares proviene de sueldos y salarios (35.4%), así como de los recursos que las Sociedades trasvasan a los hogares (60.8%).4 En cuanto a los usos, la primera columna muestra que, una vez descontados los Impuestos sobre el Ingreso, los hogares destinan 89.5% del ingreso disponible a financiar su consumo y ahorran el restante 10.5%.

Las Sociedades incluyen, de acuerdo con el Sistema de Cuentas Nacionales de México (SCNM: Cuentas por Sectores Institucionales), a las Sociedades Financieras y a las No Financieras. En la MCS sus recursos incluyen el "Excedente Bruto de Operación", que se interpreta como la remuneración bruta a los servicios de capital empleado por las Sociedades y el "Ingreso Mixto Neto", una partida que engloba tanto la remuneración al capital como la del trabajo aportado por sus propietarios. Una vez descontados los impuestos que gravan los beneficios de las Sociedades y el Consumo de Capital Fijo (que constituye la aportación de las sociedades al ahorro), el remanente se distribuye entre los Hogares que perciben casi 90% y el RdM.

]]> Las AAPP comprenden los Gobiernos Central y Locales y la Administración de la Seguridad Social. Perciben los impuestos así como las Contribuciones Sociales pagadas por los empleadores. Entre los impuestos, aparecen desglosados los Impuestos al Ingreso de los hogares y las sociedades, los impuestos sobre los productos netos de subsidios, y Otros Impuestos a la Producción netos.Además de los trasvases de recursos de las Sociedades y las AAPP al Sector externo, éste cuenta con los obtenidos por las importaciones de bienes y servicios, que suponen 82.5% del total. Los recursos se destinan a bienes y servicios (exportaciones) y a pagar servicios de trabajo y capital propiedad de residentes y es el saldo entre dichos recursos y empleos la aportación del Sector externo al financiamiento de la Inversión.

3. Fuentes y procedimientos empleados para elaborar la MCS–MX96

La elaboración de la MCS–MX96 ha sido compleja por dos razones: la dimensión del desglose funcional e institucional elegida y las lagunas en la información disponible. Las principales fuentes estadísticas han sido una MIP de México (MIP–MX96) y la información que proporciona el Sistema de Cuentas Nacionales de México (SCNM),5 información complementada con la de la ENIGH–96 para relacionar la producción y el consumo privado. Adicionalmente, utilizamos la Cuenta de la Hacienda Pública Federal 1996, La Fisco Agenda 97 (1997), la Información Estadística Anual Exportaciones/Importaciones 1993–2000 (WTA–MX00) del Banco de Comercio Exterior y el Informe Anual 1996 del Banco de México.

La MIP–MX96 fue elaborada por el Dr. Adriaan Ten Kate (CIESA) y proporciona información sobre la estructura productiva y destino de los bienes y servicios producidos en 1996. Por otra parte, las Cuentas Nacionales son elaboradas por el INEGI y la ENIGH–96 es una encuesta realizada con una muestra de unas doce mil viviendas que proporciona información detallada y representativa, a nivel nacional, de los ingresos y gastos de los hogares.

De la MIP–MX96 a la MCS–MX96

Las cifras de la MIP–MX96, coinciden en general con las del SCNM. No obstante, hay algunas salvedades que comentamos a continuación.6

La submatriz Actividades–Actividades de la MCS (18 18 ) se corresponde casi exactamente con la matriz de consumos intermedios de la MIP–MX96, agregada a 17 sectores (17 17). La diferencia radica en que en la MCS se ha incluido una fila y una columna adicionales, denominada "Servicios Colectivos" (A10). Las entradas de esta fila son nulas, en tanto que en la columna figura el vector Consumo del Gobierno de la MIP–MX96, una vez descontados los gastos en Sanidad y Educación; estos gastos, son demanda final para la rama 17 (A9) de la MCS, que produce los servicios privados y públicos de educación y sanidad.7 En otras palabras, las compras de bienes y servicios que las AAPP destinan a la producción de servicios de "Administración Pública y Defensa" según el SCNM (cuadro 9 de CN3), son los consumos intermedios de la rama A10 en la MCS.

La adición de la rama A10 tiene implicaciones para la submatriz de la MCS definida por la intersección de las filas correspondientes a Factores y las columnas de Actividades. En concreto, las cifras que CN3 proporciona sobre Remuneración de Asalariados, Excedente Bruto de Operación Impuestos Indirectos Netos de Subsidios junto con las respectivas compras de bienes, son las asignadas a la rama A10 en la MCS.

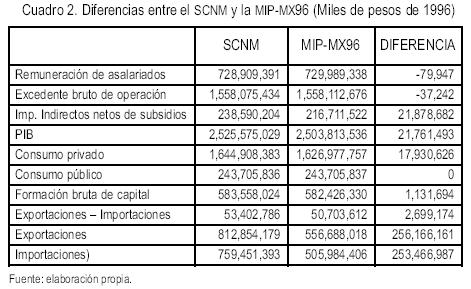

]]> Además de la diferencia conceptual mencionada, el cuadro 2 exhibe las diferencias cuantitativas detectadas entre los agregados de la MIP–MX96 y el SCNM, una vez incluida la rama A10 en la MCS. La diferencia más significativa se observa entre el valor de tos Impuestos a la producción e importaciones netos de subsidios en el SCNM, y la cifra de Impuestos indirectos netos de subsidios de la MIP; esta cuantía (21,878,682),8 es casi igual a la diferencia registrada en el PIB (21,761,493). Por el lado de la demanda, las diferencias más significativas son las infravaloraciones que hace la MIP del consumo privado (17,930,626), la formación bruta de capital (1,131,694) y las exportaciones netas (2,699,174). Si tenemos en cuenta que el Consumo privado y las importaciones en la MIP están sobrevalorados en 2,699,324, el diferencial en el consumo aumenta a 20,629,950 (17,930,626+ 2,699,324) y la diferencia entre exportaciones e importaciones pasa a –130. En otras palabras, las únicas diferencias significativas serían la infravaloración del Consumo Privado, y los Impuestos Indirectos en la MIP.

La solución que adoptamos para conciliar esta discrepancia, ha sido aumentar la recaudación de Impuestos indirectos netos de subsidios de todas las ramas de la MCS en la cuantía correspondiente al Consumo privado dirigido a cada rama. Con este ajuste, las discrepancias entre la MCS y el SCNM son insignificantes.

Con respecto a las rentas del capital, la MCS incluye sin modificación las que aparecen en la MIP–MX96, esto es, el Superávit Bruto de Operación.9

Aunque con frecuencia el factor Trabajo se desagrega según el nivel educativo de la población ocupada, optamos por desagregar el Trabajo según la clasificación de los asalariados que proporciona la ENIGH–96, por la noción de que el puesto efectivamente ocupado refleja mejor la calificación del trabajador que su escolaridad. Así, se distinguen 18 tipos de trabajo, un número que parece elevado, pero que facilita la distribución de las rentas salariales entre los diez tipos de Hogares.

Para ello, se utilizan los cuadros II.8 (ocu08) y IV.9 (prt09) de la ENIGH–96. El cuadro II.8 indica el número de trabajadores de cada tipo para las nueve grandes divisiones (a1–a9 en la MCS) y el total para Manufacturas, que en la MCS aparece desglosada en nueve divisiones (AI–AIX); este cuadro da también el número de trabajadores de cada tipo que hay en "Administración Pública, Defensa y Saneamiento" (a10, Servicios Colectivos en la MCS). Para estas grandes divisiones, el cuadro IV.9 proporciona el ingreso corriente monetario por tipo de ocupación, que hemos tomado como un índice del salario medio percibido por cada tipo de trabajo. Aplicando este salario medio a las cifras de ocupados del cuadro II.8 obtenemos una estimación de los pagos salariales a cada tipo de trabajo en cada rama. Finalmente, las cifras se ajustan proporcionalmente para obtener los valores de remuneración de asalariados dados por la MIP–MX96.

Lo que el cuadro II.8 no proporciona es el número de trabajadores de cada tipo en las nueve subramas de la Industria Manufacturera y tampoco la tipología de los trabajadores cuyos servicios fueron empleados fuera del territorio económico. Para obtener estas cifras empleamos los cuadros vivi96 y person96 de la ENIGH–96. El primero contiene los 14,042 registros de los hogares entrevistados y, entre sus varios "campos", figuran los "Factores de Expansión" para cada hogar. En el segundo cuadro se incluyen los 64,916 registros correspondientes a las personas encuestadas; figuran entre sus campos el de "Ocupación" que define nuestra tipología de trabajos y el de "Rama" que indica a cuatro dígitos la rama en que está ocupada la persona. Una vez asociados ambos cuadros y eliminados los registros de las personas desocupadas, obtuvimos el número de personas ocupadas en cada rama manufacturera por tipo de ocupación, aplicando los factores de expansión. Para los servicios de trabajo fuera del territorio nacional se utilizó un procedimiento similar.10

Puesto que la MIP no desglosa la remuneración de asalariados entre Cotizaciones sociales y Sueldos y Salarios Brutos, desagregamos las remuneraciones considerando una tasa uniforme efectiva, según datos de la Fisco Agenda 97, para distribuir la recaudación por este concepto (66,688,160) entre las distintas ramas.

Con respecto a los bienes de consumo privado, la MCS–MX96 presenta una desagregación ajustada a las diez funciones de consumo privado empleadas en el cuadro 32 de las Cuentas de Bienes y Servicios, 1988–99 (CN1). Para ello, utilizamos la información de los cuadros V.08 (gas08) a V.44 (gas44) de la ENIGH–96 a un nivel de desagregación de cuatro o cinco dígitos del Codificador de Actividades del SCNM (equivalentemente, del CIIO Rev.3). En esencia, la tarea comporta asignar cada uno de los conceptos de consumo a alguna de las 18 Actividades productivas. Esta matriz se puede interpretar como una matriz que indica la composición por ramas de cada bien o servicio de consumo.

]]> Distribución de la renta entre Hogares y su utilizaciónPara obtener el ingreso percibido por tipo de trabajo, recurrimos al cuadro III.16 de la ENIGH96 (que especifica las remuneraciones al trabajo por decil), con cuya estructura distribuimos las remuneraciones totales de la economía entre cada decil y con la estructura del cuadro IV.9 de la ENIGH96 (que indica lo que cada decil recibe de cada tipo de trabajo) distribuimos el monto salarial de cada decil entre los tipos de trabajo; sumando luego lo que cada tipo de trabajo aporta obtenemos la percepción por tipo de trabajo.

Los recursos de la cuenta Consumo Privado se destinan enteramente a proveer a los Hogares. Obtenemos la cantidad que de cada bien y servicio compra cada Hogar como sigue. De los cuadros V.5 (gas05), V.38 (gas38) y V.41 (gas41) de la ENIGH–96, obtenemos lo que cada decil gasta en cada bien o servicio, y según la estructura implicada, repartimos entre cada decil el monto de cada bien y servicio antes obtenido. El Consumo público adquiere sus bienes y servicios de las dos últimas ramas, y los transfiere a las AAPP (CN3, cuadro 9).

Con el fin de obtener una MCS más desagregada y útil para el análisis de las políticas públicas, se ha desgajado la recaudación por IVA del resto de los impuestos. Sobre la información detallada en el párrafo anterior, aplicamos las tasas del IVA estipuladas por la Ley del Impuesto al Valor Agregado (Fisco Agenda 97) y, considerando el monto efectivamente recaudado por concepto de IVA (90,095,116; CN1 cuadro 3), restamos de los montos pagados por las actividades a la cuenta Impuestos Indirectos menos Subsidios, los montos correspondientes a IVA. Acorde a lo anterior, desglosamos luego la submatriz Actividades–Consumo Privado para que la cuenta Consumo Privado pague el IVA a la cuenta de IVA y el resto a las Actividades, lógicamente, las tasas resultantes para los bienes de consumo son distintas a las tasas pagadas por los bienes y servicios homogéneos producidos por las Actividades, debido a la diversa agregación con que se forman los bienes de consumo privado.

El factor Trabajo transfiere sus remuneraciones a los hogares; la desagregación la realizamos como sigue. El cuadro IV.9 de la ENIGH–96 especifica cuanto recibe cada decil de cada tipo de trabajo, con lo cual distribuimos el total ganado por cada tipo de trabajo entre los deciles. El factor Capital transfiere el monto total obtenido a la cuenta de las Sociedades. Las Sociedades utilizan esa transferencia para pagar su Impuesto sobre la Renta (Cuentas por Sectores Institucionales, 1993–98 (CN2)). Pagan a la cuenta de Ahorro el Consumo de Capital Fijo (CN2). Y pagan al Resto del Mundo la Renta de la Propiedad neta que paga el sector privado, es decir, pagan todos los Intereses que la economía paga al Resto del Mundo, excepto los pagados por las AAPP (CN2). El saldo es transferido a los Hogares como parte de su ingreso, y se distribuye de acuerdo con las proporciones implícitas en el cuadro III.16 de la ENIGH–96.

Repartimos el pago del impuesto sobre la renta entre tos hogares (CN2) de acuerdo con las tasas progresivas por intervalos, tomados de la Fisco Agenda 97. El siguiente pago que hacen es el de las Contribuciones Sociales (CN2), repartido entre los Hogares de acuerdo con la estructura del cuadro 111.16 de la ENIGH–96.

Luego, los Hogares pagan todo el Ahorro Neto de la Economía a la cuenta del Ahorro, excepto el realizado por las AAPP (CN2). Lo distribuimos entre los Hogares según la estructura del cuadro IX.6 de la ENIGH–96, que especifica las Erogaciones Financieras y de Capital Totales. Finalmente, los Hogares dedican el saldo al consumo de bienes. La suma de estos elementos da el gasto total de los Hogares.

Con respecto a los recursos, los Hogares reciben todas las remuneraciones al trabajo, reciben también las Prestaciones Sociales pagadas por el Gobierno General y las Transferencias hechas por el Resto del Mundo, más Otras Transferencias hechas por las AAPP (CN2); todas estas transferencias se distribuyen entre los Hogares de acuerdo con la estructura del cuadro 111.16 de la ENIGH–96. El saldo con respecto al gasto total de los hogares constituye el reparto del saldo de las Sociedades entre los Hogares.

Administraciones Públicas (AAPP) o Gobierno General

Esta cuenta comprende a los gobiernos central y local y a la seguridad social (CN3). Las AAPP recaudan los impuestos y las contribuciones sociales aportadas por los Hogares. Pagan las Prestaciones Sociales y Otras Transferencias, pagan a la cuenta de Ahorro su Ahorro Neto más su Consumo de Capital Fijo, a la cuenta de Consumo Público el gasto en Sanidad y Educación y los Servicios Colectivos, y transfieren al RdM los intereses debidos.

]]> Resto del Mundo (RdM)Dividimos el RdM en dos cuentas. La primera, cuenta de Pagos al Resto del Mundo, capta los intereses pagados por las Sociedades y por las AAPP y, a su vez, paga las transferencias a los Hogares (CN2), el Excedente de la Nación por Transacciones Corrientes (Préstamo Neto del Resto del Mundo) a la cuenta de Ahorro, y al Factor Trabajo (CN2, CN1). La segunda, cuenta de Comercio Exterior, se subdivide en dos, la cuenta Tratado de Libre Comercio de América del Norte (TLCAN) y la cuenta Resto de Países (RdP). Tomamos directamente de la MIP–MX96 las Importaciones y Exportaciones de cada rama, y las desagregamos entre TLCAN y RdP, utilizando la información del Banco de Comercio Exterior (Bancomext) contenida en el WTA 1993–2000.

4. Multiplicadores e impactos de variaciones exógenas

En esta sección se discute el modelo MCS, el cálculo de la matriz de multiplicadores generalizados (MMG) y los efectos redistributivos; luego, examinamos los impactos de cambios unitarios en el ingreso de las cuentas exógenas relevantes.

4.1 Multiplicadores generalizados y distribución

El cálculo de la MMG es una extensión inmediata a una MCS de la inversa de Leontief. Su obtención sólo requiere particionar las cuentas de la MCS {1,2,...,N} en dos subconjuntos: el primero {1,2,...,M} incluye las cuentas cuyos recursos y empleos van a determinarse (instituciones endógenas) y el segundo {M+1,M+2,...,N} comprende las cuentas cuyos ingresos se consideran fijos (cuentas exógenas o variables de política). Si denotamos por Yij el flujo de ingreso percibido por la cuenta i de la institución j, y por Yi el ingreso de la institución i, la conservación del ingreso que caracteriza a una MCS asegura que

Por otra parte, si definimos los coeficientes de gasto de la institución j (aj) como el ingreso de la institución i proveniente de la institución j dividido por el ingreso total de la cuenta j

donde la primera suma recoge el impacto de los ingresos de las instituciones endógenas y la segunda el de las instituciones exógenas sobre la institución i. Matricialmente:

donde ym y yk son los vectores de ingreso de las cuentas endógenas y exógenas, Amm y Amn son las submatrices obtenidas al particionar la matriz de coeficientes de gasto A de acuerdo con la clasificación de cuentas endógenas y exógenas adoptada:

Si denotamos por xm (= Amm yn ) el vector de ingresos exógenos dirigidos a cada una de las cuentas endógenas, obtenemos inmediatamente

donde m es la MMG.11 La matriz m tiene la interpretación habitual: los elementos de la columna jrepresentan el impacto de un aumento unitario en el ingreso exógeno de la cuenta j sobre los ingresos de cada cuenta endógena, y los elementos en la diagonal principal son mayores que 1.

Por otro lado, el impacto de variaciones unitarias en el ingreso de la cuenta exógena l, se obtiene empleando la matriz de coeficientes de gasto Amn. El cambio en los ingresos exógenos dirigidos a cada cuenta endógena es, en este caso:

]]>

donde a.l es el vector columna de la matriz Amn correspondiente a la cuenta l. Si el aumento es igual a l, el impacto sobre los ingresos de las cuentas endógenas es

Por tanto, la variación del ingreso de la cuenta endógena i originada por un aumento unitario del ingreso de la cuenta exógena l es

esto es, una suma de los elementos de la fila i de M multiplicados por el correspondiente coeficiente de gasto de la columna l de la matriz Amn.12 En los apartados siguientes, aplicamos esta expresión para calcular impactos de inyecciones unitarias.

Valga notar que el modelo hasta aquí expuesto es uno de precios fijos lo cual, dicho de otro modo, implica que cualquier cambio en precios de bienes se trasladaría hacia adelante en un cien por ciento, lo que a su vez es equivalente a decir que los precios de los factores primarios (trabajo y capital) son fijos. Entre otras cosas, esta limitación se supera con el diseño e implementación de Modelos de Equilibrio General Aplicado.13

Con respecto a la distribución, la variación en la posición relativa de cada cuenta endógena se puede obtener con facilidad. Si denotamos por el vector de ingresos relativos

donde l T es un vector fila de unos. Sustituyendo (6) en la expresión anterior obtenemos:

]]>

que nos permite calcular las variaciones en la posición relativa de las cuentas endógenas cuando se altera el vector de ingresos exógenos. Diferenciando y teniendo en cuenta (6), obtenemos la matriz de redistribución

No es difícil comprobar que el elemento de dicha matriz está dado por:

una expresión que indica que la posición relativa de la cuenta i ante una inyección exógena dirigida a la cuenta j no empeora, si y sólo si, el valor relativo del multiplicador es mayor o igual al ingreso relativo inicial de la institución

Dividiendo por M obtenemos otra expresión sencilla:

donde  es el valor medio de los multiplicadores de la columna j en M e

es el valor medio de los multiplicadores de la columna j en M e  la producción media de todas las cuentas endógenas.14 Premultiplicando (12) por el vector lT comprobamos que:

la producción media de todas las cuentas endógenas.14 Premultiplicando (12) por el vector lT comprobamos que:

Donde 0T es un vector de ceros. Una forma habitual de presentar los resultados redistributivos es en forma de porcentajes. Si sumamos los valores absolutos de cada columna de la matriz R(Xm), dividimos el resultado por M y definimos una matriz diagonal con dichos elementos, obtenemos:

y finalmente, al postmultiplicar R(Xm) por dicha matriz y por 100,

obtenemos los porcentajes de ingreso distribuido a cada institución.

4.2. La Matriz de Multiplicadores Generalizados (MMG)

En consonancia con el objetivo de evaluar los impactos de las inyecciones exógenas antes especificadas, analizamos un escenario que considera endógenas las cuentas de los Hogares (10), Factores primarios (19), Actividades (18) y Funciones de consumo privado (10), quedando como exógenas las cuentas restantes.15 El apéndice 3 contiene la correspondiente matriz de multiplicadores generalizados (en lo que sigue M).

En cuanto a la suma de columnas y filas de M, hay considerables disparidades entre instituciones. Entre las de mayor impacto, consecuencia de un aumento unitario exógeno (AUE) de su ingreso, destacan con valores superiores a 8, algunas actividades de servicios (Electricidad [A5]), Comercio [A6], Servicios comunales, sociales y personales [A8], y Servicios colectivos [A9]), todos los tipos de trabajo (destacan los de Operadores de maquinaria industrial [L9], Ayudantes y peones en la actividad artesanal y reparación [L10], Vendedores ambulantes, [L15] y trabajadores en servicios domésticos [L18]); en el polo opuesto, con valores situados entre 4 y 6, figuran la Minería [A2], las Industrias Metálicas Básicas [AVII], Productos Metálicos, Maquinaria y Equipo [AVIII], y Otras Industrias Manufactureras [AIX]). El capital, con un multiplicador de 7.18 es claramente inferior al trabajo.16

]]> Los aumentos unitarios de ingreso distribuidos homogéneamente entre todas las instituciones endógenas se obtienen calculando la media aritmética de los elementos de cada fila de M. En este caso, las actividades que registran una mayor expansión son los servicios de Comercio, restaurantes y hoteles (A7), Servicios financieros (A8) y Servicios comunales, sociales y personales (A9); son los Productos Alimenticios (AI) la única rama manufacturera que registra una expansión similar.4.3 Efectos redistributivos de inyecciones ponderadas

La inyección de un AUE puede simularse utilizando distintas ponderaciones para su distribución. Con respecto a la inyección uniforme comentada en el apartado anterior, se detectan cambios significativos si se utilizan los coeficientes de gasto de las instituciones exógenas en la matriz para ponderar la distribución de un AUE y tienen también efectos muy heterogéneos sobre las actividades, las rentas de los factores, los ingresos de los hogares y el consumo. Una primera observación interesante es que cuando el AUE se distribuye empleando los coeficientes de gasto de la Inversión o las Exportaciones como ponderadores, el efecto sobre los niveles de actividad de las ramas manufactureras es notoriamente superior a cuando la inyección es homogéneamente distribuida o se distribuye de acuerdo con los coeficientes de Servicios generales (SG) o Servicios Sociales (SS), destacando en estos dos últimos casos el impacto sobre la rama de servicios financieros, en adición a las ramas directamente afectadas por la inyección.17

Por el contrario, el impacto sobre las rentas del trabajo es muy superior en el segundo caso (SG y SS); destacan los aumentos de ingreso para los Funcionarios y directivos de los sectores público, privado y social (L5), Jefes de departamento (L12), Trabajadores de apoyo en tareas administrativas (L13) y Trabajadores en servicios de protección y vigilancia (L18). En estos casos, la variación de todas las rentas del trabajo respecto a las del capital es 0.92 y 0.53, muy superiores a los valores de 0.40 y 0.35 obtenidos en el caso de inyecciones a la Inversión y las Exportaciones, respectivamente. En este aspecto, destaca también el escaso impacto sobre las rentas del trabajo de una inyección distribuida de acuerdo con los coeficientes de las Prestaciones sociales que tienen, eso sí, el mayor impacto sobre las ramas de Agricultura (A1) y las Manufacturas de alimentos (AI).

En lo que se refiere a la distribución del ingreso entre los hogares, se da una notable paradoja: las inyecciones que más favorecen las rentas del trabajo (las dirigidas a Servicios Generales o a Servicios Sociales) son las que producen una mayor polarización de la distribución del ingreso, puesto que la variación de la renta del decil más rico (H10) respecto al más pobre (H1) alcanza los valores de 36.49 y 25.27, respectivamente. Como es lógico, este cociente alcanza su valor mínimo (13.40) cuando la inyección se distribuye empleando los coeficientes de las Prestaciones sociales.

Es también en este caso cuando el efecto sobre el consumo es mayor, especialmente de Alimentos, bebidas y tabaco (C1), Vivienda, electricidad gas y agua (C4), Transporte (C6) y Hoteles, cafeterías y restaurantes (C9). Y, aunque el aumento del consumo incide, como ya hemos indicado, en la actividad de la Agricultura, Productos Alimenticios, Comercio y Servicios financieros, apenas afecta a las ramas que producen bienes de equipo o a la construcción. La situación cambia cuando se toma en cuenta el efecto de la inyección sobre el ahorro.

El análisis anterior permite notar dos importantes asimetrías de carácter general:

a) los hogares más beneficiados son los de mayor ingreso y

]]> b) el factor capital es siempre el más beneficiado y el que menores efectos totales genera, mientras que el trabajo es de los menos beneficiados y de los que mayores efectos genera.

Ingreso redistribuido

Utilizando la definición de la matriz de rentas o ingresos redistribuidos antes derivada, vemos que una inyección exógena, además de inducir efectos multiplicadores en la economía que incrementan el ingreso de las variables endógenas, también alteran la composición del ingreso, esto es, el monto relativo en que una institución o grupo de instituciones participa de la renta total generada en la economía.

El hecho tiene notables implicaciones de política económica, pues del modo en que se distribuyan las inyecciones exógenas por ejemplo, dependerá que la distribución del ingreso mejore o empeore. Las implicaciones son de particular interés en países como México dónde la profunda brecha distributiva y su ahondamiento constituyen preocupaciones de primer orden en la política económica.

En lo que sigue comentamos los efectos redistributivos provocados por una inyección unitaria exógena distribuida entre las ramas productivas empleando distintas ponderaciones.18

Para los efectos sobre las ramas, notamos que si el AUE se destina a la rama AI, se produce el mayor efecto redistributivo, 1.466, debido al fuerte vínculo de esta rama con A1, quien recibe la mayor parte del monto redistribuido.

Si distribuyésemos el AUE entre las ramas ponderando con la cuenta de Inversión (AHBR), las ramas que mejorarían su posición relativa son, lógicamente, las productoras de bienes de capital, el monto redistribuido sería el más pequeño (0.349). Una inyección a través de las exportaciones tendría un comportamiento similar. Un aumento en el gasto público en sanidad o educación tendría escasos efectos redistributivos sobre las ramas productivas.

Como ya observamos, el factor "Capital" resulta generalmente más beneficiado que el factor "Trabajo", con la excepción de las ramas A4, A9 y A10, el capital mejora siempre su posición relativa. Esto mismo sucede al distribuir el AUE entre las ramas según su peso en AHBR (Inversión) y en RdM (Exportaciones). Un AUE en consumo de servicios colectivos o en educación pública equivale a un aumento unitario en las ramas A10 y A9, caso en que la posición relativa del Capital empeora.

Con respecto a la redistribución que se observaría sobre los hogares, los montos redistribuidos son relativamente pequeños, debido a que el impacto de una inyección sobre las ramas se diluye al ser transmitido a través de los factores. Considerando que los Hogares están agrupados por deciles de ingreso, las ramas que claramente inducirían una redistribución a favor de los hogares más pobres son A1, A2, AI, AII, AIII, AVI, AVII, y AVIII. Por su parte, distribuir el AUE entre las ramas con los ponderadores que hemos venido utilizando, genera redistribuciones a favor de los hogares pobres en el caso de la Inversión (AHBR) y de las Exportaciones (RdM), mientras que un aumento en el consumo de servicios colectivos o de educación pública, haría que la redistribución se diese a favor de los deciles de mayor ingreso.

]]>5. Comentarios finales

Hemos presentado una Matriz de Contabilidad Social de México para 1996 (MCS–MX96) la cual concilia diversas fuentes y muestra un alto grado de desagregación. Con el fin de establecer una matriz transparente y, por ende, susceptible de ser mejorada y utilizada en el análisis de políticas económicas, detallamos con claridad el modo en que procedimos al construirla.

Por otro lado, en la medida en que una MCS proporciona una visión desagregada del flujo circular de la renta, detallando el papel de los distintos actores económicos en la producción de bienes y servicios, la distribución y redistribución de las rentas generadas y, finalmente, la utilización del ingreso disponible, la MCS es ya un resultado considerablemente útil por sí mismo.

Adicionalmente, incluimos un análisis basado en los multiplicadores contables, desde la óptica de los sectores productivos y de los flujos de renta ahí generados, así como de los impactos redistributivos que resultan de considerar diversas inyecciones exógenas en el modelo estructural estándar de determinación del ingreso.

Esta MCS, como otras, puede utilizarse como base de datos para el diseño de modelos de equilibrio general aplicado, además de la amplia gama de métodos del análisis estructural que aprovechan la riqueza informativa proporcionada por una MCS.

Las matrices insumo–producto y de contabilidad social actualmente utilizadas por algunos investigadores para realizar análisis estructurales, de equilibrio general aplicado y otros, son matrices elaboradas de manera independiente empleando diversas fuentes, con el resultado, obvio, de que las investigaciones se basan en matrices distintas, las más de las veces no comparables, imposibilitando en consecuencia, la realización de estudios comparativos y evaluaciones que permitan validar y/o mejorar los resultados de dichas investigaciones. Por ello, sería deseable que el INEGI retomase al menos la tarea de elaborar matrices insumo–producto que constituyesen una base común al servicio del amplio y activo campo de investigación y de apoyo a la planificación, que actualmente en casi todo el mundo, utiliza dichas matrices como punto básico de partida, mismas que son periódicamente elaboradas en prácticamente todos los países desarrollados.

Referencias

Callicó, J., E. González y L. Sánchez (2000) Matriz insumo–producto regional: Colima, Jalisco, Michoacán, Nayarit. Guadalajara, Universidad de Guadalajara. [ Links ]

CIESA (Consultoría Internacional Especializada SA de CV) Stata Matrix 2.0. México, D.F. [ Links ]

Fernández, M. y C. Polo (2000) Una nueva matriz de contabilidad social para España: la SAM–90. Análise Económica. 11. Documentos de Traballo. Instituto Universitario de Estudios e Desenvolvemento de Galicia (ÍDEGA). Universidade de Santiago de Compostela. [ Links ]

Fisco Agenda 97 (1997) Compendio de leyes fiscales federales y sus reglamentos. México, Ediciones Fiscales Isef, S.A., Décima Edición. [ Links ]

Jaime, C. (1993) Construcción de una matriz de contabilidad social para México, 1989. Tesis de Maestría en Economía, Centro de Estudios Económicos, El Colegio de México. [ Links ]

Kehoe, T., A. Manresa, C. Polo y F. Sancho (1988) "Una Matriz de Contabilidad Social de la economía española" en Estadística Española. c. 30, número 117, pp 5–33. [ Links ]

Kehoe, T. (1996) Social Accounting Matrices and Applied General Equilibrium Models. Working Paper 563, Estados Unidos, Federal Reserve Bank of Minneapolis. [ Links ]

Lee, R. (2002) "Estimation of a Regionalized Mexican Social Accounting Matrix: Using Entropy Techniques to Reconcile Disparate Data Sources" en Trade and Macroeconomics Division (TMD) Discussion Paper NO. 97. International Food Policy Research Institute. [ Links ]

Polo, C., D. Roland–Holst y F. Sancho (1990) "Distribución de la renta en un modelo SAM de la Economía Española" en Estadística Española. Vol. 32, número 125, pp. 537–567. [ Links ]

Pyatt, G. y J. Round (1979) "Accounting and Fixed Price Multipliers in a Social Accounting Matrix Framework" en The Economic Journal. 89. [ Links ]

United Nations (1993) System of National Accounts. Nueva York, United Nations [ Links ]

1 Para más información sobre la MCS y sus aplicaciones ver Kehoe, 1996.

2 1985 es, efectivamente, el último año para el que el INEGI actualizó la MIP elaborada en colaboración con el PNUD (Programa de las Naciones Unidas para el Desarrollo) para 1978.

3 En la primera columna del cuadro 1 figura, junto al nombre de cada cuenta, el número de subcuentas donde se desagrega dicha fila (y la correspondiente columna) en la MCS–MX96.

4 Seguimos la convención de que en las entradas de cada fila (columna) figuran los ingresos (usos).

5 La información del SCNM está en tres tomos: Cuentas de Bienes y Servicios, 1988–99 (CN1), Cuentas por Sectores Institucionales, 1993–98 (CN2) e Indicadores Macroeconómicos del Sector Público, 1988–99 (CN3).

6 En la versión de 17 ramas de la MIP–MX96, los consumos intermedios y el Superávit de operación de la rama 16 (Servicios Financieros, Seguros e Inmobiliarias) incluyen los consumos intermedios y el valor añadido de esta rama en el SCNM.

7 El nombre de esta rama en la MIP–MX96 es "Servicios comunales, sociales y personales".

8 Las cifras están en miles de pesos corrientes de 1996.

]]> 9 Este excedente incluye el excedente bruto de explotación y el ingreso mixto.10 El campo empleado en este caso es EMP_DPAIS. Para contrastar la fiabilidad del procedimiento se replicó con éxito la información que proporciona el cuadro II.8 para las nueve grandes divisiones.

11 Cuando las instituciones endógenas incluyen sólo las actividades productivas, M es la inversa de Leontief.

12 Estos coeficientes se normalizan para que sumen 1 cuando algunas de las entradas de la columna l de la matriz Amn no son nulas.

13 Agradecemos a Horacio Sobarzo la sugerencia para aclarar este punto. Un excelente tratamiento sobre las propiedades e interpretación de los multiplicadores contables y de precios fijos se encuentra en Pyatt y Round (1979).

14 Empleando esta notación, podemos también escribir

15 La división de las cuentas en endógenas y exógenas se realiza atendiendo la estructura de la economía, los supuestos y, principalmente, a las variables de política que se deseen especificar para analizar el impacto de inyecciones exógenas sobre las variables endógenas.

16 La media simple de todas las columnas es 8.36. Todos los tipos de trabajo están por encima de 8.66, con un máximo de 9.97.

17 En el caso de los SG estamos ante una inyección dirigida exclusivamente a la rama de actividad 10 productora de los servicios de Administración y Defensa, en tanto que en el caso de los servicios sociales (educativos o sanitarios) el aumento se dirige a la rama 9, productora de Servicios Comunales, Sociales y Personales.

]]> 18 Por razones de espacio no incluimos los cuadros con los cálculos. Pero pueden ser solicitados a la dirección para correspondencia. ]]>