Transparencia y rendición de cuentas de organizaciones civiles en México

Transparency and accountability of civil organizations in Mexico

Sara Gordon Rapoport*

* Instituto de Investigaciones Sociales–Universidad Nacional Autónoma de México. Doctora en Estudios Latinoamericanos, con especialidad en Ciencia Política, por la Universidad de La Sorbona, París. Temas de especialización: desempeño de organizaciones, capital social, derechos sociales y bienestar social. Correo electrónico: gordon@unam.mx. Tel. 5622–74–00, ext. 245.

]]> Recibido: 11 de diciembre de 2009

Resumen:

El objetivo del presente texto es abordar algunos factores y condiciones que favorecen u obstaculizan la rendición de cuentas por parte de las organizaciones de la sociedad civil, y examinar las modalidades en que se practica. Aborda la relación de variables externas —marco legal y acceso al financiamiento— y variables internas —el tamaño, la profesionalización— con la rendición de cuentas. Analiza información proveniente de un cuestionario aplicado a organizaciones integrantes del Centro Mexicano para la Filantropía (Cemefi), que desempeñan su labor en el Distrito Federal.

Palabras clave: rendición de cuentas, organizaciones de la sociedad civil, profesionalización.

Abstract:

The purpose of this text is to explore certain factors and conditions that help or hinder accountability by civil society organizations and to examine the ways in which this accountability is practiced. The article examines the relationship between external variables —legal framework and access to funding— and internal variables —size, professionalization— and accountability. It analyzes information from a questionnaire applied to organizations affiliated to the Mexican Center for Philanthropy (Cemefi) which operates in Mexico City.

Key words: accountability, civil society organizations, professionalization.

]]>La rendición de cuentas tiene cada vez más importancia para evaluar el desempeño de las organizaciones civiles, sobre todo a nivel internacional. La rápida extensión de la actividad de éstas en áreas como el desarrollo, la protección del ambiente, la atención en situaciones de desastre, así como la defensa de derechos humanos, universales y de sectores específicos, ha contribuido a fortalecer la exigencia de rendir cuentas.

A medida que la labor de las organizaciones civiles se extiende en distintos ámbitos, se les piden resultados, al igual que se exigen a las entidades gubernamentales. El hecho de que las organizaciones lleven a cabo diversas labores de interés público, a menudo financiadas con fondos de organismos internacionales, de gobiernos o donantes privados, las coloca en posición de informar acerca de la utilización de esos fondos. Los diversos casos de manejos administrativos poco claros y las sospechas de corrupción1 en algunas organizaciones civiles han generado presiones para conseguir una mayor transparencia y una mejor rendición de cuentas y de resultados. Asimismo, se han extendido las demandas para mejorar el funcionamiento de las estructuras de gobierno de las organizaciones no gubernamentales (ONG) y asegurar su buena administración.

La extensión de la actividad de las organizaciones civiles también ha implicado cuestionamientos acerca de la eficacia de su actividad y acerca de la legitimidad que tienen para hacerse cargo de tareas públicas y recibir donaciones. Por esta razón, la rendición de cuentas preocupa a las organizaciones en tanto sector de actividad, y se exploran los caminos para crear sistemas de rendición de cuentas organizacional que puedan mejorar el apoyo y la aceptación por parte de la sociedad.2

En México, el proceso de cambio político y la extensión de la democracia han causado que la acción de las organizaciones de la sociedad civil haya cobrado creciente importancia, aunque menor que en otros países. Éstas desempeñan tareas en distintos ámbitos de la sociedad, proporcionan servicios asistenciales en salud, educación y alimentación, y contribuyen a la ejecución de proyectos productivos, entre otras actividades. Asimismo, ya sea en el ámbito de las normas sociales o en el del poder, en términos de Warren (2001), contribuyen directa o indirectamente al funcionamiento de la esfera pública. Esta característica es considerada como un componente clave de la definición de organizaciones de la sociedad civil por varias corrientes de análisis (Puga, 2005), al igual que guiar su acción por objetivos o intereses de carácter colectivo y por propósitos de incidir en la vida pública, mediante la participación en la aplicación de políticas públicas o influyendo en una discusión abierta en el espacio público (Canto, 1998; Olvera, 2003).

La contribución de las organizaciones civiles a tareas de interés público las ha dotado de cierto grado de reconocimiento público, como lo indican datos de la Encuesta Nacional sobre Cultura Política y Prácticas Ciudadanas (Encup) 2008.3 A pesar de esa contribución, y de que su acción se inscribe en objetivos de carácter público, lo cual hace esperar una orientación hacia la transparencia y la rendición de cuentas, esto no siempre ocurre. Sin embargo, es preciso reconocer que la entrada en vigor de la Ley de Transparencia y Acceso a la Información Pública Gubernamental, en junio de 2003, que estableció la obligación de los gobernantes de rendir cuentas, también contribuyó a poner en el debate a las organizaciones de la sociedad civil, e incluso llevó a varias de éstas a comprometerse públicamente al respecto.4

En tanto que objeto de análisis, esta problemática ha sido poco trabajada en México y se ha abordado con un enfoque de evaluación que inquiere en qué medida algunas organizaciones que se han comprometido públicamente a rendir cuentas efectivamente lo hacen (Kuri et al., 2006).5 En ese marco, el objetivo del presente texto es abordar algunos factores y condiciones que favorecen u obstaculizan la rendición de cuentas por parte de las organizaciones de la sociedad civil y, de ser el caso, las modalidades que practican al rendir cuentas. Este objetivo se inscribe en algunos postulados de la teoría de las organizaciones, que se expondrán con posterioridad.

Los factores relacionados con la transparencia y la rendición de cuentas no son los mismos en todos los casos; sin embargo, se pueden establecer algunas líneas generales. Este trabajo se propone llevar a cabo un primer acercamiento a algunas de las variables que influyen en la rendición de cuentas en las organizaciones sociales. Aborda la relación entre variables externas —marco legal y acceso al financiamiento— y variables internas —el tamaño, la profesionalización, expresada en la mezcla voluntario/personal contratado y en una cierta distinción de funciones—, con un mecanismo de la rendición de cuentas —la transparencia— y con las fuentes (tipos) de financiamiento. Interesa conocer si alguna de esas variables es determinante para la rendición de cuentas.

Por otra parte, importa establecer qué tipo de rendición de cuentas realizan las organizaciones y, de manera implícita, la concepción que subyace a estas prácticas. En este texto se analiza información proveniente de un cuestionario aplicado a organizaciones integrantes del Centro Mexicano para la Filantropía (Cemefi), que desempeñan su labor en el Distrito Federal.

En la medida en que las organizaciones analizadas orientan su acción hacia objetivos de carácter colectivo, desarrollan su actividad en el ámbito de la solidaridad, coadyuvan mediante su acción a la aplicación de políticas públicas y algunas de ellas pretenden influir en una discusión abierta en el espacio público, forman parte del campo de las organizaciones de la sociedad civil.

]]> Este trabajo inicia con una breve exposición del concepto de rendición de cuentas y, ligado a éste, el de la transparencia, en la que destacan las principales dimensiones y ejes problemáticos. El propósito es mostrar el complejo conjunto de asuntos implicados en la rendición de cuentas, pero no se utiliza este concepto como referente teórico del análisis, sino algunas tesis de la teoría de la organización. Más adelante se describirán varias líneas de la normatividad a que están sujetas las organizaciones estudiadas, los principales rasgos que las caracterizan y el tema en el que desempeñan su actividad o el grupo al que atienden. Finalmente, se expondrán los resultados de la encuesta aplicada.

RENDICIÓN DE CUENTAS Y TRANSPARENCIA

La rendición de cuentas (accountability) implica la obligación de informar detalladamente y asumir responsabilidades sobre una determinada acción o conjunto de acciones. Implica tres dimensiones: informativa, que se refiere a dar a conocer determinadas acciones; explicativa, que concierne a dar razones de lo que se ha llevado a cabo; de evaluación, en el sentido de reconocer lo correcto y cuestionar lo erróneo (Isunza, 2006). La rendición de cuentas implica un contenido de coerción referido a la capacidad de imponer sanciones a las desviaciones de los presupuestos establecidos (Schedler, 2004; Bresser y Cunill, 1998).

Implícita o explícitamente, hay una dimensión contractual en la rendición de cuentas, la cual implica obligatoriedad. Un actor, individual u organizacional, rinde cuentas cuando reconoce que se ha comprometido a hacer algo y ha aceptado una responsabilidad legal y moral de realizar todo lo posible para cumplir su promesa (Brown y Moore, 2001: 570). La rendición de cuentas tiene, por ello, una dimensión práctica, pero a la vez constituye un ideal abstracto, moral, de la democracia,6 que es reconocido como esencial por numerosas organizaciones civiles en el ámbito internacional, sobre todo por aquellas que trabajan en favor del reconocimiento de derechos.

Algunos autores establecen distinciones en la dimensión contractual, derivadas del origen de las responsabilidades que asumen las organizaciones, y sostienen que el carácter de la rendición de cuentas debería variar según ese origen. Así, las organizaciones a las que se han delegado responsabilidades deben tener requerimientos externos más rigurosos, en tanto que las que originan sus propias actividades o defienden derechos de grupos vulnerables tendrían que estar sujetas a estándares menos rigurosos (Charnovitz, 2007). Someter a las organizaciones civiles a una rendición de cuentas que las equipare a gobiernos implica atentar contra el papel que cumplen, al generar innovación cultural y política (Peruzotti, 2007).

Este punto de vista es sostenido, implícita o explícitamente, por numerosas organizaciones de estos dos tipos, en gran medida porque conciben su acción como orientada a difundir las áreas de política pública que deben ser prioritarias, a señalar los principios democráticos que deben regir las políticas, a documentar las prácticas incorrectas y la aplicación de políticas por medio de la denuncia, a cuestionar a los gobiernos e incluso a educar, tanto a las autoridades como a los medios y al público.7 Este carácter crítico las lleva a percibir como amenaza o atentado a su identidad la exigencia de rendir cuentas, ya que la información dada a conocer públicamente puede ser utilizada en su contra por parte de medios de comunicación que tienden a enfocarse en los escándalos más que en los logros, o por funcionarios gubernamentales. Las organizaciones desconfían del uso que pueda darse a la información publicitada.

Asimismo, diversas organizaciones señalan que la transparencia y la rendición de cuentas implican costos administrativos, que no todas tienen capacidad económica para afrontar.

Por otra parte, las organizaciones civiles no siempre son responsables ante un único grupo claramente definido, sino que en general lo son ante muchos interesados, según el área en que desempeñan su actividad. Dado que en general llevan a cabo sus actividades financiadas por diversos actores interesados —fundaciones, gobiernos, organismos internacionales— y trabajan en favor de grupos de destinatarios, a menudo con otros actores organizacionales, la rendición de cuentas plantea un carácter multipartito. Una organización es responsable ante sus donantes por el manejo adecuado de los recursos, pero también lo es ante los destinatarios y los beneficiarios de los proyectos, por los servicios que proporciona; en los casos en que tiene socios o aliados en un proyecto, debe rendir cuentas a los equipos que la apoyaron en una determinada tarea (Brown y Moore, 2001: 571).

Los crecientes requerimientos de información acerca de su actividad plantean la necesidad de que las organizaciones civiles rindan cuentas de manera que se pueda conocer la congruencia entre sus objetivos y sus acciones y se fortalezca su legitimidad: apoyo entre los destinatarios, los donantes, las organizaciones de pares. En ese sentido, la rendición de cuentas implica tres dimensiones: valores (acción orientada hacia determinados objetivos sociales), legitimidad y capacidad operativa. Si la organización se responsabiliza frente a las expectativas que genera entre diferentes agentes interesados, logra conservar el apoyo de éstos y mantener la relación a lo largo del tiempo (Brown y Moore, 2001: 573). De este modo, la rendición de cuentas se relaciona con el reconocimiento externo, que involucra diferentes áreas, que van desde los objetivos que sustentan hasta los resultados que obtienen.

]]> En efecto, las organizaciones civiles movilizan personas y recursos en virtud de su compromiso con valores sociales y sus propósitos orientados hacia el bien público, es decir, del reconocimiento de la pertinencia de su actividad. Asimismo, considerarlas como agentes responsables de objetivos valorados socialmente es esencial para reclutar personal voluntario y establecer alianzas con organizaciones afines (Brown y Jagadanada, 2007: 5). A la vez, dado que actúan en un entorno en el que operan otros actores organizacionales y en el que requieren adquirir e intercambiar recursos de diversos tipos, la interacción puede reforzar diversas modalidades de rendición de cuentas.De igual manera, importa el reconocimiento de que las organizaciones civiles cumplen con su función y con las normas de funcionamiento, y que tienen estructuras y procesos adecuados, sobre todo porque muchas ponen en el centro de su misión y su identidad organizacional la contribución al bien público y hacen hincapié en la defensa de valores y principios. En términos de capacidad operativa, el reconocimiento de las organizaciones civiles se deriva de los resultados específicos que obtengan o de su contribución para crear las condiciones que satisfagan los intereses de la diversidad de socios o partes interesadas.

En síntesis, la legitimidad y la aceptación de las organizaciones civiles entre las partes interesadas y la sociedad en general tiene una gran importancia, tanto por los objetivos de extender los valores y los principios que sustentan esas organizaciones, como por la posibilidad de acceso a fuentes de financiamiento. Los valores, la misión y las estrategias de las organizaciones civiles definen los objetivos y actividades de los cuales deben rendir cuentas a posteriori a las distintas partes interesadas. La rendición de cuentas se puede concentrar en demandas específicas: informes financieros, servicios que la organización brinda, tácticas utilizadas en una campaña.

La rendición de cuentas abarca varios ámbitos, relacionados con la actividad que se desarrolla: el primero se refiere a la pertinencia de las acciones en congruencia con los objetivos formulados; el segundo, de carácter administrativo, se refiere a la corrección y la oportunidad de los procedimientos; el tercero da cuenta de los estándares de profesionalismo en las actividades realizadas; el cuarto, financiero, concierne a sujetar los recursos públicos a normas de austeridad y eficiencia, y el quinto, de carácter legal, vigila la observancia de las normas formales con base en los criterios legales establecidos.

Se han identificado cuatro mecanismos centrales8 de la rendición de cuentas de organizaciones:

a) Los mecanismos de transparencia, que permiten el flujo de datos entre las organizaciones y las partes interesadas por medio de la presentación de informes y sistemas de información; por ejemplo, la revisión de los informes financieros y la presentación de informes anuales. Incluyen la información administrativa que la organización proporciona a los donantes acerca del uso de los fondos recabados —en general, de carácter contable—, que con frecuencia se registra en formatos ad hoc de manera periódica o por única vez acerca de cómo y en qué rubros se están ejerciendo o se han ejercido los recursos.

b) Los mecanismos participativos, que hacen posible que las partes interesadas —dentro y fuera de la organización— se involucren en la toma de decisiones. Incluyen, entre otros, las consultas periódicas o la inclusión de los interesados en las juntas directivas de las organizaciones civiles.

c) Los mecanismos de evaluación, que hacen posible que se valoren actividades, rendimientos, resultados e impactos, y que se generen juicios y opiniones sobre el éxito de los esfuerzos para lograr los objetivos. Ejemplos de este tipo de mecanismos son el monitoreo organizacional, los sistemas de evaluación, la evaluación externa y la auditoría de carácter social, en el marco de la cual se desarrollan indicadores y herramientas para analizar impactos sociales y ambientales, así como resultados económicos.

d) Los mecanismos de reclamo y compensación (reparación), que permiten inquirir respecto del desempeño de las organizaciones y sancionar las fallas. Éstos son especialmente importantes cuando existe un gran desequilibrio de poder entre las organizaciones civiles y las principales partes interesadas, que puede coartar la capacidad de estas últimas de pedir cuentas. Los jurados, los paneles de revisión independiente (review panels) y la figura del ombudsman son caminos para crear oportunidades para el reclamo y la reparación.9

La rendición de cuentas puede involucrar a uno o varios de los mecanismos mencionados. De éstos, sin duda la transparencia es el central, porque pone de relieve elementos que pueden facilitar la realización de otros mecanismos, como la evaluación. Sin embargo, no sustituye a ninguno de los otros, que son indispensables para integrar una rendición de cuentas completa. En ese sentido, la transparencia por sí sola no es equivalente de la rendición de cuentas. Por otra parte, dada la ubicación de las organizaciones civiles en el ámbito de la solidaridad, en virtud de lo cual su acción se desarrolla en un amplio marco de ambigüedad entre las dimensiones contractual y moral de la rendición de cuentas, la obligatoriedad de esta última y las sanciones por el incumplimiento son imprecisas.

]]>FACTORES ESTRUCTURALES RELACIONADOS CON LA TRANSPARENCIA Y LA RENDICIÓN DE CUENTAS

Con el fin de reflexionar acerca de los factores que se relacionan con la transparencia y la rendición de cuentas, en las siguientes líneas se retoman algunas de las características de las organizaciones destacadas por la bibliografía especializada.

Se parte de la idea de que las organizaciones suponen límites más o menos claros, una dirección con algún grado de centralización, una identidad colectiva propia y una cierta diferenciación interna según roles, y externa, es decir, entre el personal y los recursos que pertenecen a la organización y los que no (Brunsson y Olsen, 1998). Asimismo, se toman en cuenta los planteamientos de la teoría de dependencia de recursos, en el sentido de que las organizaciones están insertas en un ambiente del cual reciben demandas a las que deben dar respuesta, y se relacionan con otras organizaciones para obtener los recursos que requieren y ofrecer a su vez los que poseen, lo que las hace interdependientes y les plantea constreñimientos. Éstos modulan las decisiones y las oportunidades de la organización.

Por otra parte, en los estudios acerca de organizaciones con frecuencia se ha reiterado el hecho de que el tamaño está asociado con el grado de formalización y complejidad de sus componentes. A medida que el tamaño aumenta, se incrementa la formalización que permite el control del personal contratado y la descentralización (Scott, 2003; Donaldson, 1997). El tamaño tiene efectos en el funcionamiento, en la existencia de instancias diferenciadas de toma de decisiones y en la escala de las actividades, lo cual puede repercutir en la eficiencia en términos de recursos organizativos o de tiempo dedicado, respecto de la cantidad de población que se logra atender. A su vez, la escasa profesionalización implica serias dificultades para el cumplimiento eficaz de los objetivos y afecta la continuidad de las actividades (Natal, 2007); representa, por ello, un obstáculo a la consolidación de su desempeño y a la sustitución, así sea parcial, de la acción del Estado en labores como la atención al bienestar.

A pesar de que investigaciones recientes acerca de organizaciones empresariales han indicado que el tamaño no constituye una característica sustantiva para establecer el grado de profesionalización de las empresas (Scott, 2003), sí tiene importancia en el caso de las organizaciones de la sociedad civil. Se ha constatado que, con frecuencia, las más pequeñas carecen de una estructura organizativa en la que las funciones se encuentren diferenciadas y el trabajo voluntario esté separado y claramente distinguido del no voluntario. Asimismo, a menudo pocas disponen de personal profesional contratado y no siempre cuentan con un consejo directivo voluntario cuyos miembros sean, en su mayoría, distintos respecto del equipo profesional; tampoco cuentan con elementos formales de coordinación, como líneas de responsabilidad y rendición de cuentas, plasmados en marcos normativos, reglamentos y políticas. Cuando existen, las reglas operativas para tareas específicas, los reglamentos y las políticas no están formalizados en un documento. Todas las características enunciadas influyen en que los procedimientos para el manejo de los donativos tiendan a ser poco claros y en que la planeación de actividades abarque periodos muy cortos. En muy pocos casos las organizaciones disponen de diversas fuentes de ingresos regulares, ya sea vía cuotas, venta de servicios y/o financiamientos (Hernández Baqueiro, 2006).

Por otra parte, hay factores de carácter externo, como el marco legal que establece los requisitos, las modalidades y el ámbito de acción de las organizaciones, es decir, las reglas, o la existencia de condiciones en el entorno que favorezcan o dificulten el desempeño de aquéllas; entre otras, la instrumentación de políticas públicas de fomento y el financiamiento por parte de donadores o patrocinadores, cuyos requerimientos de informes detallados contribuyen a configurar el tipo de datos que se ofrece. Asimismo, hay relaciones con el entorno que plantean exigencias a las organizaciones, en virtud de las cuales deben informar y, de esa manera, construir y mantener credibilidad. La pertenencia a redes internacionales con estándares de rendición de cuentas corresponde a este tipo de factores. La relación con organizaciones que sustentan estos estándares y la búsqueda del reconocimiento de pares, de carácter horizontal, contribuye a crear un lazo que favorece prácticas de rendición de cuentas.

Las líneas de análisis desarrolladas por la investigación sobre organizaciones constituyen el punto de partida del presente texto. El objetivo es examinar las variables que pueden explicar la disposición de las organizaciones respecto de la rendición de cuentas, tanto las de carácter interno, que configuran la estructura de las organizaciones (como el tamaño y la diferenciación de funciones), como las de carácter externo (como el marco legal y las redes). A continuación se aborda el tema del marco legal, para después describir el universo en estudio y relacionar dicho marco con características y variables estructurales de las organizaciones.

EL MARCO LEGAL

]]> Las organizaciones analizadas se encuentran registradas bajo dos figuras legales: Institución de Asistencia Privada (IAP) y Asociación Civil (AC). El marco legal prevé medidas que reglamentan el registro de las organizaciones, la autorización de recepción de donaciones y la información acerca de sus actividades. Ambos tipos de organizaciones deben contar con un consejo directivo o patronato, responsable de la administración, y con estatutos que rijan su funcionamiento interno. Asimismo, deben obtener la calidad de donatarias, con el fin de que las personas, fundaciones y/o empresas que financien sus actividades puedan deducir impuestos.10 Los requerimientos establecidos por esta reglamentación implican que las organizaciones tengan un cierto grado de diferenciación de funciones, ya que se fijan como condición para otorgar el registro.Se describirá primero el marco que regula a las IAP, en el cual también se encuentran comprendidas las Asociaciones de Beneficencia Privada (ABP) y las Instituciones de Beneficencia Pública (IBP). Dado que en general son fundadas a partir del patrimonio donado por una persona o grupo de personas, la ley se dirige a preservar a la vez el interés público y el privado, asegurando la correcta administración de esas entidades, con el fin de preservar la integridad de su patrimonio y respetar la voluntad del fundador o del (los) donante (s) y, a la vez, evitar la utilización de esas organizaciones para evadir impuestos o para fines de lucro. Por ello, la ley las define como "entidades de utilidad pública con patrimonio propio", que sólo pueden realizar actos humanitarios de asistencia y sin propósito de lucro.

Dado que se les considera de utilidad pública, gozan de "exenciones, subsidios y facilidades administrativas" (Ley IAPDDF 1998, artículo 4) y están sujetas a supervisión y diversos controles. Además, en virtud de que proporcionan servicios de asistencia en salud, alimentación, educación, atención a huérfanos y personas de la tercera edad, entre otros, forman parte del Sistema Nacional de Asistencia Social Pública y Privada (Ley de Asistencia Social 2004, artículo 22) y deben seguir las normas oficiales de este sistema para la atención. Estas dos líneas implican la sujeción de las IAP a tres tipos de normas: contables, de salud y de calidad en la atención.

Un órgano desconcentrado del gobierno, la Junta de Asistencia Privada (JAP), que tiene autonomía técnica y operativa, y en la que están representadas las IAP, se encarga de supervisar estas organizaciones. La junta fija los requisitos para autorizar la operación de las instituciones, aprueba sus estatutos y registro11 y les da seguimiento. Anualmente, las instituciones deben informar acerca de sus actividades, sus presupuestos de ingresos, egresos e inversiones (Ley 1998, artículo 49), así como sobre su programa de trabajo para el año siguiente, todo lo cual debe ser aprobado por la JAP.12 Ésta también debe dictaminar anualmente los estados financieros (Ley 1998, artículo 57) y ordenar las visitas de inspección y vigilancia de las instituciones (artículo 82, numeral III), así como investigaciones sobre la calidad de los servicios asistenciales que prestan13 y verificaciones de los estados financieros y contabilidad de las instituciones (artículo 82, numeral V).14La ley contempla, asimismo, sanciones para las instituciones que dejan de cumplir reiteradamente los acuerdos de la junta.15

La vigilancia y los controles que el marco legal prevé para estas organizaciones indican sobre todo mecanismos de tipo administrativo, contable y financiero; en segundo término, con menor énfasis, lo referido a los procedimientos de atención. A pesar de la supervisión en el marco legal, se favorece una insuficiente rendición de cuentas, en parte por el diseño de la supervisión, que se basa fundamentalmente en verificar la congruencia entre los objetivos expresados en la declaración constitutiva y la efectiva existencia de la población a quien se dirige la atención. Además, la rendición de cuentas de las IAP varía según el grado de profesionalidad de las juntas de cada entidad. Así, por ejemplo, un detallado estudio sobre las IAP del Estado de México, basado en los reportes de inspección de la JAP de esa entidad, muestra que en 60% de las instituciones se registran de modo recurrente observaciones acerca de faltas en la documentación financiera y contable que entregan,16 lo cual indica que la insuficiente rendición de cuentas no sólo se tolera, sino que no es sancionada, y de ahí que se den numerosos casos de cancelación del registro.17

A diferencia de las IAP, las figuras de Asociación Civil (AC) y de Sociedad Civil (SC) son objeto de supervisión y controles menos acuciosos. El Código Civil Federal las define como una asociación libre de personas con el propósito de realizar una o varias actividades sin fines preponderantemente de lucro, que pueden ejercer plena autonomía en cuanto a la organización y al desempeño de su actividad. Al igual que otras asociaciones, para recibir la aprobación del carácter de donatarias deben entregar informes financieros a las autoridades de la Secretaría de Hacienda. También pueden optar por acceder a recursos de programas públicos, lo que implica modalidades de supervisión realizadas por la Comisión de Fomento a las Actividades de las Organizaciones de la Sociedad Civil,18 la cual revisa los informes anuales acerca de las actividades realizadas y la situación financiera y contable de las organizaciones. La regulación se orienta fundamentalmente a incentivar la formalización mediante la inscripción a un registro que es requisito para acceder al financiamiento de proyectos.19

De la revisión del marco legal que regula a ambos tipos de organizaciones podemos concluir que éste propicia un tipo de rendición de cuentas orientado a la supervisión vertical, con base en la presentación de informes de carácter financiero. Estos mecanismos aseguran un cierto grado de rendición de cuentas, a la vez que fijan los límites del área de información que proporcionan las organizaciones. Este tipo de reglamentación supone la capacidad de autorregulación de las organizaciones civiles, sobre la base de que los valores altruistas y de solidaridad que animan la actividad de éstas constituyen un aval para el adecuado funcionamiento y garantizan que los procedimientos se lleven a cabo con reglas técnicas profesionales y con respeto a los derechos humanos.

Como ya se ha señalado, con el fin de responder a las preguntas acerca de la importancia del marco legal y de otros factores que influyen en la rendición de cuentas de las organizaciones, se obtuvo información mediante un cuestionario formulado a organizaciones afiliadas al Cemefi, representativas de las 263 que operan en el Distrito Federal.20

METODOLOGÍA

]]> El cuestionario se aplicó a una muestra de 136 organizaciones establecidas en el Distrito Federal, de marzo a abril y de septiembre a octubre de 2008. Se utilizó como marco muestral el Directorio del Cemefi de 2006, que registra a 263 organizaciones en la entidad, bajo el diseño de muestreo aleatorio simple, para estimar proporciones con varianza máxima, con un 95% de confianza, error de estimación no mayor de 6.5 puntos porcentuales y tasa de no respuesta de 20%. Se validó la muestra comparando la distribución de la figura legal en ésta con la de la población. Como se ilustra en el cuadro 1, las proporciones de una y otra son muy semejantes: en el caso de las AC la diferencia es de dos décimas y en el de las IAP es de un punto porcentual.

El cuestionario incluyó los siguientes apartados: objetivos, figura legal, fuentes de financiamiento, modalidades de rendición de cuentas, cantidad de personal voluntario, cantidad de personal contratado, cantidad de personas atendidas, redes.

LAS ORGANIZACIONES EN ESTUDIO

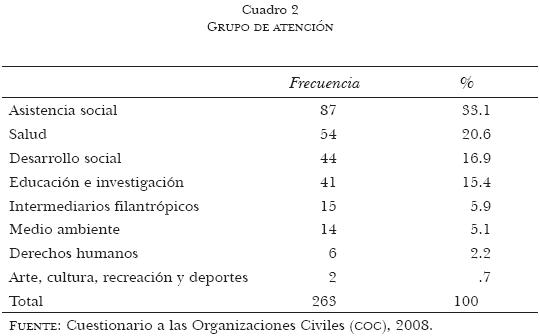

Las organizaciones encuestadas comparten un cierto grado de homogeneidad, en primer término debido a que en su mayoría son organizaciones de servicio. En efecto, 93% orienta su actividad a proporcionar servicios a terceros o a emprender acciones para mejorar las condiciones de vida de grupos específicos, y sólo 7% sostiene objetivos relacionados con la protección de derechos, ya sean ambientales o humanos (cuadro 2).

Ninguna de esas agrupaciones constituye grupos de ayuda mutua ni se propone objetivos relacionados con el bienestar de sus miembros o con la mejora de las condiciones de vida de éstos. Una tercera parte, 33%, opera en el campo de la asistencia social; 21% en el área de salud; 17% en el ámbito del desarrollo social y 15% en educación.21 Esta relativa afinidad también abarca referentes de tipo conceptual, simbólico e ideológico, así como determinados supuestos que delimitan los rangos cognitivo y normativo de enfoques y soluciones aplicables (Campbell, 2001); por ello, a pesar de que sus objetivos específicos y sus metodologías y enfoques de trabajo difieren,22 pueden ser consideradas como representativas de las organizaciones afiliadas a este centro.

]]> Además, el hecho de que estén afiliadas al Cemefi permite suponer que se trata de organizaciones con cierto grado de formalización, ya que este centro apoya su fortalecimiento por medio de asesoría, información pertinente y cabildeo.23 También permite esperar cierto grado de diferenciación de funciones y profesionalización, lo cual se confirma con los datos aportados por el cuestionario aplicado: 88% de las organizaciones cuentan con voluntarios (cuadro 3) y una proporción similar, 87%, con personal contratado (cuadro 4).

En lo que se refiere al carácter de sus fuentes de financiamiento, 46% del conjunto de organizaciones sólo recibe financiamiento privado y 51% lo recibe de carácter mixto (público y privado); una proporción menor a 2% sólo recibe fondos públicos (cuadro 5).

]]>

La fuente de financiamiento por grupo de atención no plantea diferencias sustantivas aunque, como se aprecia en el cuadro 6, las dedicadas a educación reciben proporcionalmente más financiamiento de carácter privado, 59%, que de fuentes mixtas, 41%, mientras que las que se ocupan de asistencia social y las de intermediación filantrópica reciben la misma proporción de estos tipos de financiamiento, 50%, y las que atienden salud y desarrollo social reciben mayor proporción de fuentes mixtas.

Con el fin de conocer si la figura legal bajo la que están registradas las organizaciones se relaciona con la rendición de cuentas, se obtuvo información acerca de las figuras legales existentes, la cual se distribuye de la siguiente manera: 190 (73%) están registradas bajo la figura de AC y 70 (27%) como IAP27 (cuadro 7). Estas últimas instituciones reciben fondos de donantes en mayor proporción que las AC: 97% vs. 92%, respectivamente; de igual modo, las IAP llevan a cabo el cobro de los servicios en mayor proporción, 61%, que las AC, 46%. Entre estas últimas se obtienen fondos por cuotas de afiliados en mayor medida (cuadro 8).

En lo que se refiere al marco legal, la suposición es que las organizaciones que son objeto de mayor vigilancia, la cual implica la aplicación de controles con cierta frecuencia, rinden cuentas en mayor medida que aquellas sobre las que se ejerce un menor grado de inspección. Sin embargo, el marco legal parece tener efectos diferenciales moderados en la presentación de informes financieros de los dos principales tipos de organización registrados, ya que la proporción de IAP que rinden este tipo de informes a las autoridades, 94%, es apenas tres puntos porcentuales mayor que en las AC, 91% (cuadro 10). En cambio, se registran diferencias superiores en los informes de resultados: 100% para las IAP y 91% entre las AC. En estas últimas, el hecho de que se registren las mismas proporciones en las dos modalidades para rendir informes indica que no se establece gran diferencia entre informar acerca de asuntos financieros y hacerlo en cuanto a resultados.

Una segunda hipótesis se orienta a evaluar la efectividad de ciertas medidas concebidas como incentivos del marco regulatorio hacia las organizaciones en relación con dar a conocer informes financieros: se plantea que las organizaciones que cuentan con la Clave Única de Inscripción (Cluni) rinden cuentas en mayor medida que las que carecen de ella.29

Por el carácter de esta clave —dirigida a estimular la formalización de las organizaciones con miras a participar en programas de financiamiento gubernamental, y recientemente aprobada—, no es muy clara su influencia en la rendición de cuentas, ya que 92% de las organizaciones que la han obtenido dan a conocer informes financieros, pero 87% de las que no la tienen también rinden informes. Esta diferencia indica que contar con la Cluni no es un factor preponderante para la rendición de cuentas.

En lo concerniente a las variables relacionadas con la diferenciación de funciones, se formulan tres hipótesis: dos acerca del tamaño y una tercera acerca de la existencia de dos tipos de personal: voluntario y contratado. Sobre el tamaño, la suposición es que a mayor tamaño de las organizaciones, mayor es la proporción de rendición de cuentas, y a mayor cantidad de personas atendidas, mayor rendición de cuentas; respecto de los dos tipos de personal, se postula que las organizaciones que cuentan con personal voluntario y personal contratado rinden cuentas en mayor proporción que las que no cuentan con estas dos categorías.

Para la primera hipótesis se utiliza el criterio de "cantidad de personal contratado" —agrupado por rangos— y se cruza con "presentación de informes". A pesar de que las diferencias no son muy grandes, sí se aprecia un patrón consistente de aumento de reporte de asuntos financieros, a medida que se incrementa la cantidad de personal contratado.

]]> De igual modo, aunque en todos los grupos es elevada la proporción de organizaciones que reportaron rendir cuentas, es posible establecer tres puntos de quiebre: a) el de las organizaciones de hasta 10 personas contratadas, en el que rinde cuentas entre 84% y 85%; b) el de 11 a 20 personas contratadas, en el que presenta informes 93%, y c) el de más de 21 personas contratadas, en el que 100% de las organizaciones rinde cuentas. La diferencia entre los grupos es de ocho puntos porcentuales entre el primero y el segundo, y de siete puntos entre el segundo y el tercero. Una característica semejante se presenta en los datos del número de voluntarios (cuadro 13), ya que a medida que se incrementa el número de voluntarios, aumenta la proporción de organizaciones que rinde informes financieros. Entre el primer rango —de 1 a 5 voluntarios— y el segundo —de 6 a 10— hay una mayor distancia que entre este último y el resto de los rangos.

Al respecto, podemos formular dos observaciones. La primera: las organizaciones más pequeñas efectivamente tienen más dificultades para rendir informes y el paso a más de 5 voluntarios implica una diferencia cualitativa para la rendición de informes financieros.32 La segunda es que esta cifra crítica en el caso de los voluntarios difiere respecto de la del personal contratado, caso en el que la cifra es de 11 y más. Así, si bien en ambos tipos de personal (voluntario y contratado) la rendición de informes financieros de las organizaciones aumenta a medida que se incrementa el personal, la cifra crítica varía en unos y otros.

Para la segunda hipótesis sobre el tamaño, se supuso que la cantidad de personas atendidas anualmente es una variable adecuada para predecir la rendición de informes. Sin embargo, ocurre lo contrario: a medida que se atiende a un mayor número de personas, disminuye la proporción de organizaciones que presenta informes financieros (cuadro 14).

Al respecto, es preciso tomar en cuenta que por el tipo de trabajo que llevan a cabo, varias organizaciones no pueden precisar una cantidad de personas atendidas. Es el caso de las que llevan a cabo campañas de salud o contra la contaminación. En estas organizaciones, la cantidad de personas atendidas no se relaciona necesariamente con el tamaño o la diferenciación de funciones.

Por último, se indagó la relación entre dar a conocer informes financieros y tener vínculos con otras organizaciones, con el fin de explorar si tener redes favorece la rendición de cuentas. Como se aprecia en el cuadro 15, hay una clara diferencia en las proporciones en que presentan informes, entre quienes tienen vínculos con otras organizaciones y quienes carecen de ellos.

]]>

Se requiere una investigación más profunda porque el nexo entre establecer vínculos con otras organizaciones y rendir cuentas no es directo; además, no todos los vínculos operan en el mismo sentido. El lazo externo que claramente mostró asociación con presentar informes financieros fue el de tener donantes (cuadro 16). Dado que la relación que se establece con donantes es en general de carácter vinculante —es decir, tiene un componente de obligatoriedad en la rendición de informes—, su efecto es semejante al que resulta del marco legal.

REFLEXIONES FINALES

Como se aprecia en los resultados mostrados, el factor central que influye y modula la rendición de cuentas es el marco legal. La importancia de éste se expresa en distintas variables. La primera de ellas es la figura legal bajo la que se registran las organizaciones; muestra que las que están sujetas a una supervisión relativamente más estricta presentan informes en mayor proporción que las que son objeto de menor control del gobierno.

En el marco de la fuerte influencia de la reglamentación externa, el tamaño de la organización es la variable interna que claramente muestra un patrón en relación con la rendición de cuentas, ya que a medida que aumenta el tamaño, también crece la proporción de organizaciones que presentan informes, confirmando los planteamientos de la bibliografía acerca de las organizaciones de la sociedad civil. La cantidad clave de personal contratado, a partir de la cual hay un incremento sustantivo, es 11; en lo que se refiere a personal voluntario, la cifra es más de 5. En cambio, la medición por población atendida no muestra un patrón consistente; como se indicó, es necesario hacer un estudio más profundo, en virtud de que el grupo/tema de atención de las organizaciones es variable y la cantidad de personas atendidas no necesariamente expresa una mayor diferenciación de funciones.

La importancia del marco legal se debe no sólo al hecho evidente de que favorece que la rendición de cuentas se lleve a cabo, sino a la concepción que expresa y los mecanismos que utiliza. El énfasis en aspectos administrativos, contables y financieros implícitamente hace pasar a segundo término otros mecanismos, como la participación de las partes interesadas —dentro y fuera de la organización— en la toma de algunas decisiones, o la evaluación de actividades, resultados e impactos que permitan modificar estilos de trabajo o procedimientos. Además, no se prevén mecanismos de corrección intermedios, sino sólo la sanción última, que es la cancelación del registro. Implica dejar la supervisión de estas prácticas a la autorregulación del sector, lo cual, dado el clima de desconfianza prevaleciente, no induce a estimular la transparencia en las actividades que realizan las organizaciones.

]]> Por otra parte, a pesar de que el universo estudiado sólo representa estadísticamente a las organizaciones afiliadas al Cemefi que operan en el Distrito Federal, las conclusiones formuladas a partir del cuestionario permiten el acercamiento a un patrón de comportamiento respecto de la transparencia y la rendición de cuentas; en esa medida, ilustran una lógica de funcionamiento que va más allá de las organizaciones observadas. De ahí que las hipótesis de este trabajo constituyan líneas de análisis que deberán ser profundizadas en una encuesta de las organizaciones de la sociedad civil a nivel nacional.

BIBLIOGRAFÍA

Bonbright, David. 2007. "El rostro cambiante de la rendición de cuentas de las ONG". Conferencia magistral presentada en el seminario internacional Pregonar con el Ejemplo. Sociedad Civil y Rendición de Cuentas. Fundación Kellogg/Instituto de Comunicación y Desarrollo, Montevideo, 16 de abril. [ Links ]

Bresser Pereira, Luiz Carlos y Nuria Cunill Grau (eds.). 1998. Lo público no estatal en la reforma del Estado. Buenos Aires: Centro Latinoamericano de Administración para el Desarrollo/Paidós. [ Links ]

Brown, David L. y Jagadanada. 2007. "Legitimidad y rendición de cuentas de la sociedad civil: temas y desafíos" [en línea]. Civicus/The Hauser Center for NonProfit Organizations. Disponible en: www.lasociedadcivil.org/uploads/ciberteca/accountability_brown_jaga_in_spanish.doc. [ Links ]

Brown, L. David y Mark H. Moore. 2001. "Accountability, strategy, and international Non Governmental Organizations". Nonprofit and Voluntary Sector Quarterly, vol. 30, 3. Association for Research on Nonprofit Organizations and Voluntary Action. [ Links ]

Brunsson, Nills y Johan P. Olsen. 1998. "Organization theory: thirty years of dismantling and then?" En: Nills Brunsson y Johan P. Olsen (eds.). Organizing Organizations. Bergen: Fagbokforlaget. [ Links ]

Campbell, John. 2001. "The role of ideas". En John Campbell y Ove K. Pedersen. The Rise of Neoliberalism and Institutional Analisis. Princeton y Oxford: Princeton University Press. [ Links ]

Canto, Manuel. 1998. De lo cívico a lo público: una discusión de las organizaciones civiles. México: Red Mexicana de Investigadores sobre Organizaciones Civiles y Centro de Estudios Sociales y Culturales Antonio de Montesinos. [ Links ]

Carreras, Ignasi. "La credibilidad de las ONG" [en línea]. Disponible en: www.prominentmexico.org/articulos.php?id_sec=7&id_art=1166&num_page=1521. [ Links ]

Cemefi. s/f. La filantropía mexicana: diagnóstico y propuestas. México. [ Links ]

Charnovitz, Steve. 2007. "Accountability of Non Governmental Organizations in global governance". En: Lisa Jordan y Peter Van Tuijl (coords.). NGO Accountability. Politics, Principles & Innovations. Londres/Estados Unidos: Earthscan. [ Links ]

Donaldson, Lex. 1997. "The normal science of structural contingency theory". En: Stewart Clegg, Cynthia Hardy y Walter R. Nord (coords.). Handbook of Organization Studies. Londres: Sage Publications. [ Links ]

Gibelman, Margaret y Sheldon R. Gelman. 2004. "A loss of credibility: patterns of wrongdoing among Non Governmental Organizations". Voluntas, 15 (4). [ Links ]

Gordon, Sara. 1998. "Reflexiones en torno a la relación Estado–sociedad civil". En: Manuel Canto (coord.). De lo cívico a lo público. Una discusión de las organizaciones civiles. México: Red Mexicana de Investigadores sobre Organizaciones Civiles y Centro de Estudios Sociales y Culturales Antonio de Montesinos. [ Links ]

––––––––––. 2008. "Eficacia, confianza y legitimidad en el Cemefi". En: Cristina Puga y Matilde Luna (coords.). Desempeño de organizaciones de acción colectiva. México: Universidad Nacional Autónoma de México–Instituto de Investigaciones Sociales. [ Links ]

Guadarrama Sánchez, Gloria. 2006. "Accountability, debilidades de las instituciones de asistencia privada en el Estado de México". Economía, Sociedad y Territorio, vol. VI, 22. [ Links ]

Hernández Baqueiro, Alberto. 2006. "Estructura ética y cultura organizacional: ¿formalización o compromiso? Reflexiones sobre un estudio de caso" [en línea]. Disponible en: www.lasociedadcivil.org/uploads/ciberteca/ee_y_cultorg_sept2.pdf. [ Links ]

Isunza Vera, Ernesto. 2006. "Para analizar los procesos de democratización: interfaces socioestatales, proyectos políticos y rendición de cuentas". En: Ernesto Isunza Vera y Albert J. Olvera (coords.). Democratización, rendición de cuentas y sociedad civil: participación ciudadana y control social. México: CIESAS/Universidad Veracruzana/Miguel Ángel Porrúa/Cámara de Diputados, LIX Legislatura (colección Conocer para Decidir). [ Links ]

Jordan, Lisa y Peter van Tuijl. 2007. "Rights and responsibilities in the political landscape of NGO Accountability: introduction and overview". En: Lisa Jordan y Peter van Tuijl (coords.). NGO Accountability. Politics, Principles & Innovations. Londres/Estados Unidos: Earthscan. [ Links ]

Kovach, Hetty. 2007. "Addressing accountability at the global level: the challenges facing international NGOS ", en Lisa Jordan y Peter van Tuijl (coords.). NGO Accountability. Politics, Principles & Innovations. Londres/Estados Unidos: Earthscan. [ Links ]

Kuri, Ángel, Michael Layton y César Reyes. 2006. "Transparencia y rendición de cuentas al interior de las OC". Proyecto sobre Filantropía y Sociedad Civil, ITAM. [ Links ]

Ley Federal de Fomento a las Actividades Realizadas por Organizaciones de la Sociedad Civil. Diario Oficial de la Federación, 9 de febrero de 2004. [ Links ]

Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental. Diario Oficial de la Federación, 11 de junio de 2003. [ Links ]

Ley de Asistencia Social. Diario Oficial de la Federación, 2 de septiembre de 2004. [ Links ]

Ley de Instituciones de Asistencia Privada para el Distrito Federal. Gaceta Oficial del Distrito Federal, 14 de diciembre de 1998. [ Links ]

México Transparente. 2005. "Pronunciamiento de las organizaciones de la sociedad civil en torno a la transparencia interna y la rendición de cuentas: congruencia entre valores y acciones" [en línea]. Disponible en: http://www.mexicotransparente.org.mx/pdf/_$B!H_%28BBOLETIN_FINAL_3_VoBo_$B!I_%28B.pdf. [ Links ]

Natal, Alejandro. 2007. "La profesionalización de las OSC en cuestiones administrativas". En: Cristina Girardo (coord.). La profesionalización de las OSC en México. Actores y estrategias. México: El Colegio Mexiquense. [ Links ]

Peruzzotti, Enrique. 2007. "Civil society, representation and accountability: restating current debates on the representativeness and accountability of civic associations". En: Lisa Jordan y Peter van Tuijl (coords.). NGO Accountability. Politics, Principles & Innovations. Londres y Estados Unidos: Earthscan. [ Links ]

Olvera, Alberto. 2003. Sociedad civil, esfera pública y democratización en América Latina: México. México: Fondo de Cultura Económica/Universidad Veracruzana. [ Links ]

Puga, C. 2005. "Una doble mirada a las asociaciones: perspectivas teóricas y la experiencia mexicana". En: Benjamín Arditi (ed.). ¿Democracia postliberal? El espacio político de las asociaciones. México: Anthropos. [ Links ]

Reglamento de la Ley de Instituciones de Asistencia Privada para el Distrito Federal. 10 de noviembre de 2006. [ Links ]

Scott, W. Richard. 2003. Organizations. Rational, Natural, and Open Systems. Prentice Hall. [ Links ]

Schedler, Andreas. 2004. ¿Qué es la rendición de cuentas? México: Instituto Federal de Acceso a la Información Pública (Cuadernos de Transparencia, 3). [ Links ]

Warren, Mark E. 2001. Democracy and Association. Princeton: Princeton University Press. [ Links ]

]]> NOTAS

1 El cuestionamiento de las organizaciones civiles se ha dado sobre todo, pero no sólo, respecto del manejo de los recursos, que ha traído consigo escándalos en la prensa y dado lugar a denuncias legales en varios países. Cf. Gibelman y Gelman, 2004.

2 Como parte de estos esfuerzos se han realizado reuniones para abordar el tema desde el punto de vista de las organizaciones. Entre otras, la que tuvo lugar en Glasgow en mayo de 2007, hecha por Civicus, y el Taller Internacional de Protección de los Derechos y Análisis de las Responsabilidades de las ONG, que se celebró en Bandung, Indonesia, en enero de 2003, auspiciado por la Fundación Ford y convocado por la ONG Sawarung de Indonesia.

3 En la Encup 2008, la pregunta sobre confianza hacia las organizaciones de la sociedad civil se hizo respecto de organizaciones de carácter específico: las que tratan con mujeres, las que atienden a niños en situación de calle, las que se relacionan con el medio ambiente y las vinculadas con la cultura. En promedio, estas organizaciones tuvieron un porcentaje de confianza de 50%. Resultados de la Encup 2008, disponibles en: http://www.encup.gob.mx/encup/?page=cuarta–encup–informe (consulta: 5 de junio de 2009). En 2005, la pregunta se formuló en términos generales por organizaciones de la sociedad civil, en una escala de 1 a 10; los entrevistados dieron a esas organizaciones una calificación de 6.86. Otros actores, como los médicos, obtuvieron 7.79 (Encup 2005).

4 El 28 de junio de 2005, 20 organizaciones suscribieron el Pronunciamiento de las Organizaciones de la Sociedad Civil en torno a la Transparencia Interna y la Rendición de Cuentas: congruencia entre Valores y Acciones, en el que se comprometían a publicar en sus páginas de Internet o en material escrito datos generales de la institución, actividades, servicios, proyectos, objetivos, estatutos, mecanismos de toma de decisiones, informes anuales, evaluaciones, declaraciones fiscales, fuentes y montos de financiamiento, etc. Disponible en: http://www.mexicotransparente.org.mx/pdf/pronunciamiento%20transparencia%20interna.pdf (consulta: 6 de junio de 2009). Firmaron el documento las siguientes organizaciones: Academia Mexicana de Derechos Humanos, A.C.; Academia Morelense de Derechos Humanos, A.C.; Alianza Cívica, A.C.; Alternativas y Capacidades, A.C.; Cátedra UNESCO de Derechos Humanos de la UNAM; Centro de Estudios Ecuménicos; Centro Mexicano para la Filantropía, A.C.; Colectivo por la Transparencia; Consorcio para el Diálogo Parlamentario y la Equidad, A.C.; Cultura Ecológica, A.C.; DECA–Equipo Pueblo, A.C.; Derecho y Equidad para la Mujer y la Familia, A.C.; Iniciativa de Acceso México; Iniciativa Global por la Equidad, la Justicia y la Ecología, A.C.; Fundar, Centro de Análisis e Investigación, A.C.; Libertad de Información México, A.C.; Mujeres por México en Chihuahua, A.C.; Presencia Ciudadana Mexicana, A.C.; Sindicato Mexicano de Electricistas.

5 Kuri et al. evaluaron la rendición de cuentas de las 20 organizaciones firmantes del mencionado pronunciamiento y de cinco organizaciones más, extraídas de la lista de donatarias autorizadas del Servicio de Administración Tributaria (SAT).

6 A partir del doble carácter de la rendición de cuentas —moral y práctico—, Brown y Moore (2001) recomiendan a las organizaciones asumir ésta como estrategia orientada a lograr un mejor funcionamiento que les permita alcanzar sus objetivos.

7 Véase por ejemplo el documento "Procurando justicia: la vista desde organizaciones de sociedad civil", de Robert O. Varenik, miembro del Comité de Abogados pro Derechos Humanos, disponible en: www.humanrightsfirst.org/mexico_policing/mxp_13_sp.htm.

8 Monica Blagescu (2004). What Makes Global Organizations Accountable? Reassessing the Global Accountability Framework. Paper 101. Londres: One World Trust. Véase también H. Kovach, C. Neligan & S. Burall (2003). Power without Accountability? Londres: One World Trust/Global Accountability Project. Citados en Brown y Jagadanada (2007: 12).

9 Kovach (2007) describe el intento de la One World Trust de crear un mecanismo de rendición de cuentas utilizable por organizaciones que trabajan globalmente. El modelo tiene las cuatro dimensiones anotadas: transparencia, participación, evaluación y mecanismos de reclamación y reparación de daños.

]]> 10 Hasta 1989 la legislación consideraba a las asociaciones civiles como personas morales no lucrativas (fracción VI del artículo 70 de la Ley del Impuesto sobre la Renta). A partir de 1990, en el Código Fiscal de la Federación se fijaron límites a las donaciones de las empresas y se estableció el requisito de solicitar anualmente la aprobación de deducibilidad de los donativos, así como la exención del impuesto sobre la renta (ISR) (Cemefi, s/f: 61, 64).11 Las instituciones también deben entregar documentos probatorios de registro ante la Secretaría de Hacienda (RFC) y declaración fiscal.

12 La ley establece además un tope máximo a gastos de administración (25% del importe de los servicios asistenciales) (artículo 50) y prevé que el Consejo Directivo de la JAP determine los libros o sistemas de contabilidad y los métodos contables que las instituciones deben adoptar (artículo 54).

13 Artículo 82, numeral IV. El propósito de las visitas de inspección es verificar el cumplimiento del objeto para el que fueron creadas, la contabilidad, la legalidad de las operaciones, el equipo y las instalaciones idóneos para el objeto (artículo 89). Por otra parte, el directorio de instituciones que elabora la JAP debe estar a disposición de quien lo solicite (Ley 1998, artículo 87). Si bien este directorio permite conocer datos generales de las instituciones avalados por un órgano oficial, no contiene información precisa acerca de la actividad de éstas.

14 Además, la JAP debe autorizar donativos onerosos o condicionales (artículo 26), regular las operaciones de las instituciones para obtener fondos (artículos 60–69), y ser informada de la transformación y la extinción de las instituciones y de modificaciones al presupuesto (artículo 52).

15 Si la institución incumple reiteradamente los acuerdos o resoluciones de la junta, la sanción es la remoción de los miembros de los patronatos. Hay otras prácticas indebidas que son sancionadas. Para faltas menos graves, hay amonestación por escrito; si reincide, se le suspende (artículo 104).

16 La autora reproduce las siguientes observaciones de la JAP del Estado de México a una institución: "Entregar estados financieros a partir de la fecha de inicio de sus operaciones, en cumplimiento del artículo 75, párrafo 1 de la Ley de Instituciones de Asistencia Privada del Estado de México. Entregar copia de RFC. Entregar presupuesto de ingresos, egresos e inversiones en activos fijos". Asimismo, reporta que la mayor parte (60%) de las IAP no rindieron informes de labores ni realizaron sus asambleas de asociados, no cuentan con registros contables y no cumplieron con su declaración fiscal" (Guadarrama, 2006: 477).

17 De acuerdo con Guadarrama (Ibid.), la junta ordenó la extinción de 63 —casi 37%— de las 171 instituciones autorizadas entre 1993 y 2002.

18 La Comisión está integrada por un representante de las secretarías de Desarrollo Social; Gobernación; Hacienda y Crédito Público, y Relaciones Exteriores.

19 Junto con la constancia de registro, la Secretaría de Desarrollo Social entrega una clave que da derecho a participar en el diseño de políticas públicas y que es requisito para solicitar financiamiento en el Programa de Coinversión Social Federal. Disponible en: http://www.indesol.gob.mx/8_preg/preguntas.shtml#r20l (consulta: 13 de junio de 2008).

]]> 20 El estudio se limita a las organizaciones afiliadas a Cemefi en el Distrito Federal, debido a las dificultades para obtener respuesta por correo electrónico. Se aplicó el cuestionario de manera aleatoria a 136 organizaciones, representativas del total de 263 en la entidad. La distribución del registro de la figura legal de las organizaciones en la muestra difiere ligeramente de la distribución de la población Asociación Civil (AC) o Sociedad Civil (SC) (78%), y 94 bajo las figuras Institución de Asistencia Privada (IAP), Asociación de Beneficencia Privada (ABP) e Instituciones de Beneficencia Privada (IBP) (22%) (Directorio del Centro Mexicano para la Filantropía, 2006).21 El 14% restante está integrado por intermediarios filantrópicos (6%); medio ambiente (5%), derechos humanos (2%) y arte, cultura y recreación (1%).

22 De manera sucinta, pueden establecerse cuatro tipos de organizaciones: a) aquellas que sustentan visiones ligadas a la caridad y ven su actividad de asistencia ligada al mandato divino; b) las que, al margen de motivos religiosos, conciben la participación de los grupos marginados como sustantiva y fomentan la corresponsabilidad entre los sectores público y privado en la asistencia social; c) las que buscan la capacitación de los grupos de beneficiarios en técnicas productivas y de mercado, con el propósito de lograr la superación de una situación de extrema vulnerabilidad y dependencia económicas, y d) las fundaciones que operan bajo una concepción de filantropía moderna, en la que se combinan incentivos de mercado con valores filantrópicos y de generosidad (Gordon, 2008).

23 Creado en diciembre de 1988 como una institución promotora de la filantropía, el Cemefi también se propone fomentar el trabajo voluntario y la participación económica de las personas, así como la aportación de las empresas, ya sea como donantes o como participantes en causas que favorezcan el desarrollo de la comunidad.

24 Cruce de "¿La asociación da a conocer informes financieros?" con "1 a 5 voluntarios" (variable creada). No se incluyeron los valores de No sabe y No contesta.

25 Cruce de "¿La asociación da a conocer informes financieros?" con "6 o más voluntarios" (variable creada). No se incluyeron los valores de NS y NC.

26 No se incluyeron los valores No sabe, Ninguno y Otros. La pregunta que se formuló fue: "En pocas palabras, ¿cómo define el objetivo de su asociación?"

27 Aunque también hay Asociaciones de Beneficencia Privada y otras, se rigen por la misma ley que las IAP, por eso se les ubicó en el mismo tipo de organización.

28 No se incluyeron los valores No sabe, No responde y Sin dato.

29 La Cluni es un requisito que establece la Secretaría de Desarrollo Social para financiar proyectos propuestos por las organizaciones. Sin este registro no es posible obtener financiamiento.

]]> 30 No se incluyeron los valores No sabe, Insuficientemente especificado y Sin dato. La pregunta fue: "¿La asociación cuenta con la Clave Única de Inscripción (Cluni)?"31 No se incluyeron los valores No sabe, Insuficientemente especificado y Sin dato. Las preguntas fueron las siguientes: "¿La asociación da a conocer informes financieros?" y "¿En la asociación trabaja personal contratado? En caso de que sí, ¿cuántos?"

32 La prueba de asociación chi cuadrada entre las variables "da a conocer informes financieros" y "de 1 a 5 voluntarios" dio un resultado de 15.155, con una significancia estadística de 0.000 (véase cuadro 3a).

33 No se incluyeron los valores No sabe, Insuficientemente especificado y Sin dato. La pregunta que se formuló fue: "¿En la asociación trabajan voluntarios?" Cuando respondían que sí, se preguntaba cuántos.

34 No se incluyeron los valores No sabe, Insuficientemente especificado y Sin dato. La pregunta que se formuló fue: "¿A cuánta gente atiende la asociación anualmente?"

35 No se incluyeron los valores No sabe, No responde y Sin dato. La pregunta fue: "¿Sostiene la asociación redes o vínculos con otras asociaciones o instituciones?"

36 No se incluyeron los valores No sabe, No responde y Sin dato.

]]>