La fiscalización sin dientes en el gobierno del estado de Sonora 2004 y 2005

The Toothless Audit in the State Government of Sonora

Nicolás Pineda Pablos* y J. Alejandro Salazar Adams**

*Profesor–investigador de El Colegio de Sonora. Dirección electrónica: npineda@colson.edu.mx

**Profesor–investigador de El Colegio de Sonora. Dirección electrónica: asalazar@colson.edu.mx

]]>Fecha de recepción: 11 de abril de 2009

Fecha de aceptación: 17 de diciembre de 2010

Resumen

Este trabajo aborda dos temas relacionados con la revisión de las cuentas públicas de la administración directa dependiente del ejecutivo del estado de Sonora. Uno es indagar qué tantas faltas o deficiencias se encuentran en la revisión de las cuentas públicas y cómo se hacen las observaciones y señalamientos. El segundo es ver si, en los casos de las observaciones, se aplican sanciones y si se busca reparar el daño. Para ello, se analizaron las observaciones de los informes de resultados de los años 2004 y 2005 y se indagó sobre los procedimientos de solventación y sanciones aplicadas. El estudio arroja que hay deficiencias serias en la de rendición de cuentas y que es vaga y difusa a la hora de resolver las deficiencias y de la aplicación de sanciones.

Palabras clave: Rendición de cuentas, fiscalización, cuenta pública, gobierno local, Sonora.

Abstract

This paper examines two topics related to the review of the public accounts of the administration answerable to the governor of the State of Sonora. One involves the shortcomings and deficiencies found in the revision of public accounts and how observations are made. The second involves seeing whether, in the case of observations, sanctions are applied and the damage is repaired. To this end, we analyze the observations of the report on results for 2004 and 2005 and examine the settlement procedures and the sanctions applied. The findings show that there are important faults in the process and that it is vague and diffuse in solving the deficiencies detected and applying sanctions.

]]> Keywords: Accountability, audit, public accounts, local government, Sonora.

INTRODUCCIÓN

La consolidación de la democracia en México pasa necesariamente por la construcción de instituciones; no es suficiente tener elecciones libres y competidas y que haya pluralidad de partidos. Para que la democracia se consolide se requiere que ésta produzca gobiernos que creen círculos virtuosos de desarrollo y bienestar. Esto se logra a través del establecimiento de arreglos institucionales más efectivos y eficaces (Cancino, 2000:19, 27; Becerra et al., 2000:27; O'Donnell, 1997:219).

Una parte medular de este proceso de consolidación democrática se ubica en el establecimiento de instituciones y procesos de rendición de cuentas que hagan más efectiva la gestión pública de las autoridades a todos los niveles. En este trabajo presentamos un estudio empírico de la revisión de las cuentas públicas del gobierno del estado de Sonora de los años 2004 y 2005. El estudio está acotado exclusivamente a las dependencias de la administración centralizada y no incluye, por tanto, a los otros poderes del gobierno estatal, ni a las empresas paraestatales ni a los gobiernos municipales.

Las preguntas que guían este estudio son: ¿Existieron observaciones a la cuenta pública de las dependencias adscritas al ejecutivo estatal? ¿Qué dependencias fueron objeto de observación y de qué tipo de observaciones se trata? ¿Cuáles son las sanciones posibles de acuerdo con la legislación vigente? ¿Se derivaron procesos de sanción de la revisión de la cuenta pública? ¿Es posible conocer el estatus de esos procesos? ¿Cuál es? ¿Cuál es la estrategia que se sigue para dar seguimiento a los procesos de sanción? Se trata en general de observar de manera empírica el proceso de revisión, calificación y solventación de la cuenta pública.

EL CONTEXTO POLÍTICO DE LAS CUENTAS PÚBLICAS DE 2004 Y 2005

La revisión sonorense de cuentas públicas de los años 2004 y 2005 se llevó a cabo en el contexto del gobierno estatal presidido por Eduardo Bours Castelo y de la LVII Legislatura estatal del trienio 2003–2006.

Eduardo Bours tomó posesión del cargo de gobernador el 13 de septiembre de 2003. De este modo, los años 2004 y 2005 corresponden al primer y segundo años completos de este sexenio. Eduardo Bours es emanado del Partido Revolucionario Institucional (PRI) como lo han sido los gobernadores sonorenses desde la década de 1930; o sea que en Sonora, a diferencia de lo que ha sucedido en otros estados de la república, hasta entonces no había ocurrido alternancia política en el ejecutivo del estado. El gobernador Bours fue resultado de una apretada elección en la que obtuvo 46 por ciento de la votación frente a 45 por ciento de su contrincante del Partido Acción Nacional (PAN).1

]]> La LVII Legislatura del estado de Sonora, por otra parte, fue instalada el 16 de septiembre de 2003 y concluyó su período el 15 de septiembre de 2006. Estuvo integrada por un total de 31 diputados, de los cuales 17 eran del PRI, 12 eran del PAN y dos del Partido de la Revolución Democrática (PRD) (Consejo Estatal Electoral, 2004). De este modo, la proporción de las fracciones partidistas era de 55 por ciento para el partido del gobernador y 45 por ciento restante era de la oposición al gobierno. Ésta es la legislatura que supervisó la revisión de las cuentas públicas de los años 2004 y 2005 y la que está más vinculada con los resultados de dicha revisión. Con base en esos datos, puesto que el partido del ejecutivo cuenta con la mayoría simple en el legislativo, técnicamente tenemos un gobierno unificado que no necesita de alianzas ni del apoyo de las fracciones de otros partidos para aprobar leyes o, en este caso, la cuenta pública del ejecutivo. Este hecho, junto con la circunstancia de que en el estado de Sonora no había registrado hasta entonces alternancia política, aunque sí hubo en los trienios pasados gobiernos divididos, son factores determinantes en la situación actual del marco legal y la manera cómo se revisan las cuentas públicas en el estado de Sonora en estos años.

METODOLOGÍA Y ESTRATEGIA DEL ANÁLISIS

El presente estudio comprende la revisión de los informes de resultados del gobierno del estado de los años 2004 y 2005. Debido a la transformación de la Contaduría Mayor de Hacienda (CMH) en el Instituto Superior de Auditoría y Fiscalización (ISAF), el informe de 2004 se presentó bajo la denominación de CMH y el de 2005 con la denominación de ISAF.

Desde 2004 los informes de resultados se publican en internet. Primeramente se publicaron en el sitio del Congreso del estado y posteriormente en el del ISAF. En enero de 2008 se encontraban publicados los informes de resultados de los años 2003, 2004, 2005 y 2006, junto con otros documentos correspondientes a los informes de resultados de los municipios y los dictámenes de auditorías externas tanto del gobierno del estado, las empresas paraestatales y los municipios.

En cuanto al objeto de estudio, de todas las dependencias, organismos públicos y municipios que revisa el ISAF, el análisis que aquí se hace comprende las 12 dependencias de la administración pública estatal centralizada. Consideramos que esta muestra de instituciones comprende la parte central del gobierno del estado y constituye un buen comienzo para este estudio que puede arrojar luz sobre los problemas de la rendición de cuentas de las entidades gubernamentales y de la fiscalización de éstas.

Por otra parte, en la revisión de cuentas de cada una de estas entidades se presenta gran cantidad de información programática, presupuestal, contable y de otro tipo. Mucha de esta información implica, a través de la comparación de indicadores entre dependencias y municipios, una comparación de eficiencias y una cierta evaluación del desempeño. Sin embargo, este estudio se concentra en las observaciones que se hacen en cada caso; éstas se dividen en las siguientes categorías temáticas:

1) Incumplimiento de metas. Se refiere a los casos en que no se cumplen las metas establecidas o se hacen cambios sin apego a la legislación. En este punto, no está claro en qué documento previo se fijan o hacen explícitas las metas cuyo cumplimiento aquí se vigila.

2) Irregularidades en obra pública. Se refiere a las observaciones en las que no se concluyó las obras programadas y aquellas en las que no se presentó la documentación correspondiente, como el expediente técnico completo.

]]> 3) Irregularidades en la asignación de contratos. Se incluye las observaciones en las que no hay documentación que avale la licitación pública de una obra, así como aquellas en las que no se presenta contratos ni cotizaciones.4) Gastos no comprobados. Se refiere a los casos en los que no se presentó recibos ni facturas que avalaran los gastos hechos por la dependencia.

5) Gastos no autorizados. Son los casos en que los gastos no corresponden a la partida o entidad a la que fueron autorizados.

Cada una de estas categorías se refieren a algún tipo de conducta indebida. Las observaciones referentes a las dos primeras se relacionan con la eficacia de la administración, mientras que las observaciones sobre la tercera categoría sugieren discrecionalidad en las contrataciones externas. Las observaciones correspondientes a las dos últimas categorías pudieran ser atribuidas a actos de corrupción.

Por otra parte, a fin de observar el efecto financiero y presupuestal de las observaciones, éstas se dividen en las que van aparejadas a un monto presupuestal y aquellas que no tienen referente presupuestal. Las que aparecen cuantificadas en montos faltantes o no comprobados de manera satisfactoria son sumadas y contrastadas contra el monto presupuestal ejercido por la dependencia. Con base en estos datos, al final de la presentación de los resultados, se hace una comparación entre el número, los tipos y el monto presupuestal afectado por las observaciones realizadas. Este ejercicio nos permite darnos una idea del tamaño o proporción del presupuesto con problemas de comprobación respecto del presupuesto total de cada dependencia.

Las reflexiones finales, más que ser una derivación directa de los datos, son una interpretación del estado actual de la fiscalización dentro del proceso de democratización del país.

EL INFORME DE RESULTADOS DE 2004

Al entrar al informe de resultados de la Cuenta de la Hacienda Pública Estatal 2004 uno se encuentra con un documento en formato PDF (ISAF, 2004) de 457 páginas. La tabla de contenido que aparece en el cuadro 1 permite darnos una idea de los temas y asuntos que aborda el documento. En este trabajo nos enfocamos exclusivamente al estudio de las observaciones realizadas a la administración directa (centralizada) del ejecutivo que aparecen en el capítulo III del informe de resultados.

En la revisión de cada dependencia se hace primeramente una presentación de la estructura programática de la dependencia y se menciona si se estudió íntegramente o sólo una muestra. Posteriormente se enuncia la lista numerada de las observaciones. Todo esto se hace con fórmulas de texto y un patrón establecido que se repite en cada caso. Para ver en más detalle cómo se analiza cada dependencia se presenta aquí una de las más breves, pero también de las más relevantes que es la oficina del ejecutivo que se muestra en el cuadro 2.

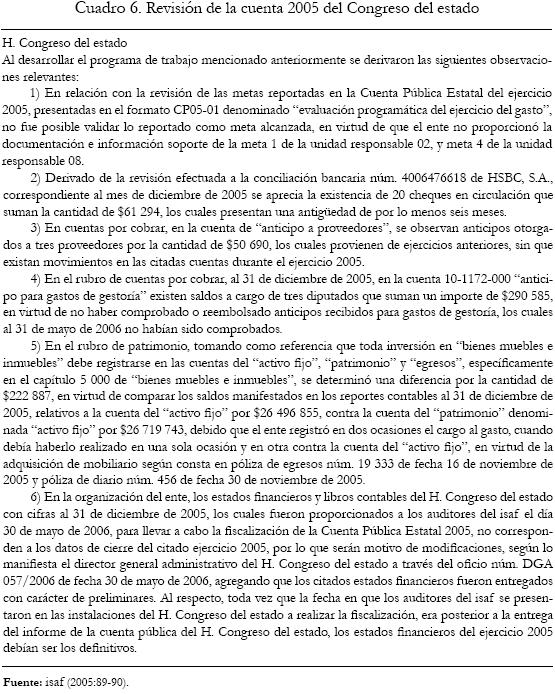

]]> Como se constata, el ejercicio del gasto de la oficina del ejecutivo no presenta observaciones, lo que puede interpretarse como que tiene un manejo ejemplar o que por tratarse de la más alta investidura del estado se le trata con más deferencia. Esta ausencia de observaciones se debe al tono genérico y no susceptible de medición precisa de las metas evaluadas, cuyo cumplimiento es meramente documental y controlado por el personal encargado de cada meta. Todas las metas son conceptos vagos y no cuantificados como "atender peticiones ciudadanas" o "brindar atención"; incluso no se aprecia que haya cuantificación de las metas en términos presupuestales; por ejemplo, cuando se habla de becas o de entrega de cheques. De este modo, si bien esta vaguedad de las metas puede explicar la falta de observaciones al ejecutivo, no se justifica la utilización de este tipo de metas que no permiten ser medidas ni evaluadas. Así mismo, parece haber un error al usar en el último párrafo el término "secretaría", ya que la oficina del ejecutivo no es propiamente una secretaría. Este error puede atribuirse al uso repetido de las mismas fórmulas de texto.Otro caso, que presentamos como ejemplo, aunque no está dentro de la lista de las dependencias consideradas por este estudio, es la revisión del Congreso del estado, del cual depende el ISAF, que se muestra en el cuadro 3.

Esta revisión incluye tres observaciones, de las cuales la primera se refiere a la falta del informe de avance programático de objetivos y metas; es decir, un cuadro de descripción de metas como el que presenta el ejecutivo; la segunda a la existencia de erogaciones sin respaldo presupuestal, y la tercera a la adquisición de un bien sin compromiso de pago. En este caso se trata de apreciaciones mucho más precisas que las consideradas en la cuenta del ejecutivo donde las metas no tienen, aparentemente, implicaciones presupuestales.

Pasando a la revisión general de las observaciones realizadas a las 12 dependencias de la administración pública estatal centralizada, tenemos que en el rubro de observaciones sobre incumplimiento de metas la observación más recurrente fue la no justificación en los cambios de metas, aunque no se mencionan cuántas ni cuáles sufrieron modificaciones, por lo que no se puede evaluar la relevancia de los cambios. Las dependencias a las que se hizo esta observación fueron:

• Secretaría de Hacienda,

• Secretaría de Desarrollo Social,

• Secretaría de Infraestructura Urbana y Ecología,

• Secretaría de Economía,

• Secretaría de Agricultura, Ganadería, Recursos Hidráulicos, Pesca y Acuacultura, y

]]> • Secretaría Ejecutiva del Consejo Estatal de Seguridad Pública.

Bajo esta categoría, existe una observación que se refiere a la comprobación del cumplimiento de metas. En la Secretaría Ejecutiva del Consejo Estatal de Seguridad Pública se observó, en dos casos, que el total de metas que la dependencia reportó como alcanzadas difiere de lo revisado y determinado por los auditores. Se tenía como meta programada llevar a cabo 4 788 entrevistas como parte de un programa para brindar atención individualizada a menores. La dependencia informó haber llevado a cabo 5 872 entrevistas, pero sólo pudieron comprobar 1 222 entrevistas realizadas. Además, se había programado elaborar 10 000 listas de padres y se reportó haber producido 10 800 listas, pero no se presentó ninguna comprobación de la elaboración de estos documentos.

En la categoría de irregularidades en obra pública, la observación más frecuente fue la falta de expediente técnico en las obras. Las dependencias que fueron objeto de tal observación fueron: Secretaría de Desarrollo Social, que no presentó documentos tales como bitácoras, planos, entre otros; esta observación corresponde a 30 obras del Programa de empleo temporal, 67 del Programa Hábitat, y a obras de pavimentación con concreto en varias calles del municipio de Huásabas, y la Secretaría de Infraestructura Urbana y Ecología, que no presentó la documentación requerida como las actas de entrega–recepción, las convocatorias o concursos en dos obras del Programa estatal directo, 11 obras del Fideicomiso para la infraestructura en los estados, una obra del Fondo para infraestructura social estatal y dos obras del Programa de apoyo para el fortalecimiento de las entidades federativas, para un total de 16 obras con documentos faltantes en su expediente.

En cuanto a las observaciones agrupadas en la categoría de irregularidades en la asignación de contratos se encontró observaciones a las siguientes dependencias: Secretaría de Desarrollo Social, donde existen pagos por la cantidad de 3 363 575 pesos por adquisiciones y prestación de servicios, de los cuales no se solicitó al menos tres cotizaciones, y Secretaría de Salud Pública, la cual no exhibió la documentación que avalara que la adjudicación de un contrato por 4 000 000 de pesos se realizó bajo el procedimiento de licitación pública. El contrato fue asignado a una empresa de medios de publicidad para poner en marcha un sistema de difusión. Además, de acuerdo con el informe, este servicio debía haberse solicitado por el conducto que ofrece la Dirección General de Comunicación Social del gobierno del estado, en apego de las disposiciones contenidas en el Decreto del presupuesto de egresos para 2004. Existen además afectaciones a diversas partidas del gasto por concepto de servicios, las cuales carecen del contrato correspondiente, por un monto de 4 746 917 pesos.

Siguiendo con las observaciones, en el rubro de gastos no comprobados se hicieron observaciones a las siguientes secretarías: Desarrollo Social, donde hay pagos por un importe de 23 730 pesos, que corresponden a pólizas de cheques amparados con documentación que no cumple con la totalidad de los requisitos fiscales, pues únicamente se presentaron recibos internos; Secretaría de Educación y Cultura (SEC), donde no fueron proporcionadas diversas pólizas ni sus comprobantes por la cantidad de 31 910 022 pesos, de los que corresponden 30 077 264 pesos para el ramo de servicios generales y 1 832 758 pesos restante a materiales y suministros. El informe indica que se solicitó la documentación al coordinador general de Atención y Seguimiento de Auditorías de la SEC, a través de oficio sin número de 16 de junio de 2005, que a la fecha de la publicación del informe no había sido entregada, y la Secretaría de Hacienda, donde se realizaron trámites de reposición del fondo revolvente de la Dirección General de Recaudación por cantidades menos de la mitad del fondo, equivalente a un importe de 168 084 pesos; además, se presentan para la reposición de otros fondos, facturas con una antigüedad mayor a los 30 días.

En cuanto a las observaciones agrupadas bajo el concepto de gastos no autorizados se encontraron observaciones a las siguientes dependencias: Secretaría de Hacienda, donde se registró en la partida arrendamiento de inmuebles de la Dirección de Bienes y Concesiones del Estado de Sonora el pago del depósito en garantía por la cantidad de 125 000 pesos que corresponde al depósito en garantía de arrendamiento de las oficinas de representación del gobierno del estado de Sonora en el Distrito Federal; Secretaría de Salud Pública, en la que los comprobantes que amparan diversas afectaciones al capítulo de inversiones en infraestructura por la cantidad de 1 296 881 pesos fueron expedidos a nombre de servicios de salud de Sonora, y Secretaría de Infraestructura Urbana y Ecología, donde existen cargos de 17 350 pesos por concepto de consumo de combustible de funcionarios de la secretaría, sin que se cuente con memorando por parte de la Secretaría de la Contraloría General en el que se autorice y especifique el nombre del funcionario y cantidad de combustible que se otorgará para el desarrollo de sus funciones.

En resumen, en la revisión de 2004, las únicas dependencias para las que no aparecen observaciones son la Secretaría de Gobierno, la Procuraduría General de Justicia, la Secretaría de la Contraloría General y el ejecutivo del estado.

El total de observaciones hechas a la administración directa (o centralizada) del ejecutivo fue 18, de las cuales seis corresponden al incumplimiento de metas, tres a irregularidades en obra pública, tres a irregularidades en la asignación de contratos, tres a gastos no comprobados y tres a gastos no autorizados. Estas observaciones significaron un monto presupuestal de 45.6 millones de pesos, lo que equivale a 0.3 por ciento de los 13 651 millones de pesos ejercidos por estas 12 dependencias.

El informe de resultados del gobierno del estado de 2004 fue presentado por el presidente de la Comisión de Vigilancia en el pleno de la Cámara de Diputados el 22 de septiembre de 2005. Dicha presentación concluye con el siguiente párrafo:

]]> Por lo anteriormente expuesto, el órgano técnico de este Congreso propone como aprobatorio el resultado de la revisión y fiscalización de la cuenta de la hacienda pública estatal del ejercicio 2004, tomando en consideración el trabajo referido líneas atrás. Al efecto, siendo los resultados emitidos por el órgano técnico la base para que este Poder Legislativo cumpla con la función constitucional de calificar la cuenta pública del estado, esta Comisión de Vigilancia considera importante hacer suyos los planteamientos vertidos por el citado órgano técnico en los términos señalados con anterioridad cumpliendo con ello el mandato de referencia (Congreso del estado de Sonora, 2005).

A esta propuesta de dar por aprobatorio el informe con base en los planteamientos del órgano técnico, el líder de la fracción del Partido Acción Nacional (PAN) hizo un posicionamiento en el que señala, entre otros puntos, de manera abreviada lo siguiente:

Hay una inconsistencia en calificar las cuentas públicas de los ayuntamientos y no calificar la cuenta pública del gobierno del estado. Más aún, la metodología que se emplea para evaluar a los ayuntamientos es novedosa [...] una buena parte de esos parámetros no los podría cumplir el gobierno del estado en este momento.

Vemos dos problemas para poder hacer el análisis de la cuenta pública: uno es la forma en que se registra y otro la forma en que se reportan las operaciones por parte del gobierno del estado. La cuenta pública del gobierno del estado está dispersa en muchos lugares y la información nunca es consolidada para conocer la situación financiera del gobierno del estado.

Hay gran cantidad de observaciones que se repiten cada año. La situación patrimonial del gobierno del estado es desconocida. No hay un control de los activos del gobierno del estado y del patrimonio que se refleje en el balance.

Hay un énfasis de que revisaron toda la inversión pública; se revisó en el escritorio, pero nunca fueron a ver si estaba pegado un ladrillo, los sonorenses no pueden saber si realmente se hicieron esas obras. Sólo hay facturas y se hicieron los cheques. Este Congreso no puede decirles a los sonorenses que se revisó el gasto de inversión; no es cierto.

Esta situación no puede continuar para el año siguiente. Aprobar esta cuenta pública sería una simulación (Congreso del estado de Sonora, 2005).

Acto seguido hicieron también uso de la palabra los dos diputados del Partido de la Revolución Democrática (PRD) para hacer un posicionamiento similar al de la fracción panista. Entre otros aspectos, la diputada Patricia Patiño señala:

]]> en la cuenta de pesca y acuacultura se menciona la aplicación de siete millones de pesos a pescadores ribereños y armadores [...] hicimos una investigación, tenemos una relación permanente con los pescadores, sabemos de la aplicación de un millón y medio para la creación de un fideicomiso [...] lo cual indica que el recurso no se ejerció como se señala en la cuenta pública (Congreso del estado de Sonora, 2005).

En resumen, ambas fracciones de oposición hicieron pronunciamientos sobre las deficiencias de la manera cómo se está realizando la fiscalización, hicieron señalamientos concretos sobre el contenido, así como un llamado para que se corrijan dichas deficiencias con la expedición de la ley de fiscalización que está pendiente. Después de esta entrega del informe de resultados al Congreso, el procedimiento que se ha seguido consiste en que la Contraloría General del Estado lleva adelante el proceso de solventación de las observaciones hechas e informa periódicamente al ISAF sobre el estado que guardan los procesos de solventación. Sobre estos procesos, sin embargo, no hay información publicada.

EL INFORME DE RESULTADOS DE 2005

En el sitio de internet del ISAF también está publicado el informe de resultados de la Cuenta de la Hacienda Pública Estatal 2005. Éste es un documento electrónico de 215 páginas ordenado en dos tomos. El primer tomo está dedicado a los tres poderes de gobierno y las dependencias del ejecutivo y el segundo contiene los dictámenes de las empresas paraestatales. La tabla de contenido del documento se muestra, reducida a sólo dos niveles de títulos,2 en el cuadro 4.

En este caso, las observaciones se presentan en el capítulo V y están ordenadas por poderes y dependencias del ejecutivo. A manera de ejemplo, presentamos aquí los casos de las observaciones a la oficina del ejecutivo y al Congreso del estado.

En esta ocasión, la revisión de la cuenta del ejecutivo es aún más breve que la de 2004, ya que en este caso no contiene el cuadro programático y de metas. Por ello, el informe se reduce a mencionar que no existen observaciones. Una observación es que nuevamente se usa el término de "secretaría" para referirse a esta oficina, lo cual parece impropio.

Por otra parte, la revisión de la cuenta del Congreso del estado contiene seis observaciones. Éstas se refieren a falta de información programática que permita validar avances en metas, cheques expedidos con más de seis meses de antigüedad que no han sido cobrados, dos observaciones sobre cuentas por cobrar que muestran inconsistencias, diferencias o faltantes en el patrimonio reportado y discrepancias entre los estados financieros de la cuenta y los libros contables.

En la categoría de irregularidades en obra pública existe una observación sobre la falta de expediente técnico en las obras. La dependencia que recibió dicha observación fue la Secretaría de Desarrollo Social, para la cual se determinó que existía un faltante de 3 410 metros en la construcción de 5 000 metros lineales de cerco ganadero en San José de Pima, municipio de La Colorada, en la cual la dependencia aportó para su realización la cantidad de 63 394 pesos. El informe indica que en el caso de otro cerco construido en la comunidad de Tecoripa, también del municipio de La Colorada, en la cual la secretaría también aportó para su realización la cantidad de 63 394 pesos, no fue posible que los auditores del ISAF verificaran físicamente la misma, ya que el supervisor de obra asignado por la dependencia fiscalizada no logró localizar el sitio donde fue llevada a cabo.

En el rubro de gastos no comprobados se le hicieron observaciones a las siguientes dependencias: Secretaría de Gobierno, que no presentó la documentación comprobatoria del gasto ejercido por las cantidades de 345 853 pesos por concepto de servicio telefónico, 408 924 pesos por servicio de energía eléctrica y 1 316 340 pesos por mantenimiento y conservación de inmuebles. El total del monto no comprobado es 2 071 117 pesos; Secretaría de Hacienda, la cual no exhibió la documentación comprobatoria del gasto ejercido por la cantidad de 1 180 096 pesos, correspondiente a diversas órdenes de pago por concepto de arrendamiento de inmuebles por 242 500 pesos y de emisión de licencias de conducir por 937 596 pesos. La documentación fue solicitada por el ISAF al coordinador de área de la Dirección General de Administración de la Secretaría de Hacienda a través de oficio; Secretaría de Desarrollo Social, que no entregó la documentación comprobatoria que amparara el gasto ejercido por la cantidad de 6 669 906 pesos, correspondiente a diversas pólizas que afectaron las partidas de seguros y fianzas por 70 306 pesos y transferencias para apoyos en programas Sociales por 6 599 600 pesos; Secretaría de Educación y Cultura, que no proporcionó nueve pólizas ni sus comprobantes por la cantidad de 11 432 155 pesos por concepto de servicios generales. La documentación fue solicitada por los auditores al coordinador general de Atención y Seguimiento de Auditorías de la SEC a través de oficio; a la fecha de publicación del informe, la documentación no había sido entregada; Procuraduría General de Justicia, que no exhibió la documentación comprobatoria del gasto correspondiente a diversas pólizas por concepto de servicio telefónico por 5 761 544 pesos, servicios de energía eléctrica por 6 495 606 pesos, aportaciones al fondo estatal de seguridad pública por 35 719 055 pesos, seguros y fianzas por 147 990 pesos y por vehículos y equipo terrestre por 192 900 pesos, habiendo ejercido un total de 48 317 095 pesos sin comprobación. El total de gastos sin comprobación fue 69 670 369 pesos equivalentes a 0.45 por ciento del presupuesto de egresos de la administración directa del ejecutivo del estado. Sin embargo, la mayor parte de esta suma corresponde a lo no comprobado por la Procuraduría General de Justicia y que equivale a 10 por ciento del presupuesto de la dependencia.

Al igual que en el informe de 2004, en éste tampoco hay observaciones a la Secretaría de la Contraloría General ni al ejecutivo del estado. Tampoco aparecen observaciones para las siguientes dependencias: Secretaría de Infraestructura Urbana y Ecología, Secretaría de Economía, Secretaría Ejecutiva del Consejo Estatal de Seguridad Pública, Secretaría de Salud Pública y Secretaría de Agricultura, Ganadería, Recursos Hidráulicos, Pesca y Acuacultura.

El informe de resultados de la cuenta pública del gobierno del estado de 2005 fue presentado al pleno del Congreso del estado el 15 de septiembre de 2006, es decir, el último día de sesiones de esta legislatura ya que al día posterior se instalaba la siguiente. En dicha sesión, el informe rendido por el presidente de la Comisión de Vigilancia concluye:

La cuenta pública estatal correspondiente al ejercicio 2005 presenta razonablemente en lo general la situación financiera, así como los resultados de las operaciones realizadas de conformidad con las disposiciones legales aplicables y los principios de contabilidad gubernamental. Por lo expuesto anteriormente, el Instituto Superior de Auditoría y Fiscalización propone como aprobatorio el resultado de la revisión y fiscalización de la Cuenta de la Hacienda Pública Estatal por el ejercicio 2005 (Congreso del estado de Sonora, Archivo de debates, sesión del 15 septiembre de 2006).

El informe presentado en esta ocasión está firmado únicamente por los dos miembros de la comisión que pertenecen a la fracción del PRI, pero no tiene las firmas de los otros tres miembros de la comisión. El archivo de los debates de esta sesión señala que después de leído este informe estaba programada la participación de los líderes de las fracciones de oposición en la que establecerían sus posiciones sobre este informe de resultados. Sin embargo, antes de pasar a ese punto, se decretó un receso de 10 minutos después del cual ya no se presentaron los diputados de la fracción del PRI y al romperse el quórum debido a esa ausencia la sesión tuvo que ser suspendida. De este modo, no fue posible que se presentaran los posicionamientos de los diputados de oposición ni de que éstos quedaran asentados en el diario de los debates. Como ésta era la última sesión de la LVII Legislatura ya no hubo una oportunidad para que se hiciera un planteamiento diferente. Ésta es la manera como concluyó el período de la LVII Legislatura, con una jugada legislativa para hacer pasar el informe de resultados de la cuenta pública 2005 del gobierno del estado sin que la oposición pudiera hacer señalamiento alguno al respecto. Este suceso refleja y resume la problemática de la revisión de las cuentas públicas del gobierno del estado de este estudio.

COMPARACIÓN DE CUENTAS PÚBLICAS DE 2004 Y 2005

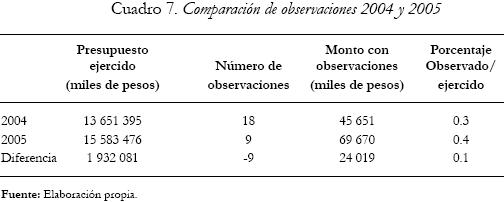

]]> Del análisis de la revisión de las cuentas públicas de 2004 y 2005 se desprende que aunque en 2005 disminuyó el número de observaciones, el monto del presupuesto relacionado con estas observaciones y el porcentaje que este monto significa respecto al presupuesto ejercido, aumentaron considerablemente.

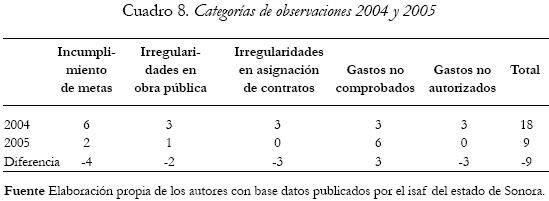

Por lo que respecta al tipo de observaciones tenemos que en 2004 hubo 18 observaciones de las cinco categorías señaladas. De las 18 observaciones, la mayoría correspondió al cumplimiento de metas y las restantes estuvieron distribuidas en la misma proporción entre las restantes categorías, o sea que la mayoría de las observaciones fueron sobre cumplimiento de metas que no están cuantificadas en términos de presupuesto.

En cambio, en 2005, las nueve observaciones hechas fueron: dos de cumplimiento de metas, una sobre la obra pública y seis sobre la comprobación de gastos. Si bien se redujo el número total de observaciones respecto de 2004, la proporción de observaciones cuantificables en pesos aumentó respecto de 2004 y el monto total de recursos asociado a observaciones creció en más de 24 millones de pesos.

En 2004 la dependencia con mayor número de observaciones fue la Secretaría de Desarrollo Social, con un total de cinco observaciones. Sin embargo, la dependencia con el mayor monto asociado a observaciones fue la Secretaría de Educación y Cultura, pues aunque tuvo solamente una observación, ésta correspondió al rubro de gastos no comprobados, con un monto asociado de 31.9 millones de pesos, equivalentes a 70 por ciento de los 45.6 millones de pesos que fueron el monto total de las observaciones cuantificables de toda la administración centralizada.

En 2005 las dos dependencias con más observaciones fueron la Secretaría de Desarrollo Social y la Secretaría de Educación y Cultura que tuvieron tres observaciones cada una. Pero la dependencia con el mayor monto asociado a observaciones fue la Procuraduría General de Justicia, que tuvo una observación en el rubro de gastos no comprobados, con un monto asociado de 48 millones de pesos, que correspondieron a 69 por ciento de los 69.6 millones de pesos del monto total asociado a observaciones de la administración centralizada. Es decir, en 2005, el monto de los gastos no comprobados solamente por la Procuraduría General de Justicia (48.3 millones) fue mayor que el monto asociado a las observaciones de toda la administración centralizada del año anterior (45.6 millones).

SOLVENTACIÓN DE LAS OBSERVACIONES

El proceso que se sigue después de las observaciones corresponde a la solventación o corrección de las observaciones realizadas y, en su defecto, la sanción de las observaciones no solventadas.

]]> El informe de resultados de 2005 contiene un apartado denominado observaciones pendientes de solventarse en ejercicios anteriores. En la primera parte, el apartado 5.3.1 (p. 157), aparecen las observaciones de 2004 que no han sido solventadas a la fecha del informe de resultados. La lista es la siguiente:]]> La lista es desconcertante ya que sólo contiene observaciones referentes a la falta de manuales de diversos tipos (de procedimientos, de organización, reglamento interior, entre otros) en diversas secretarías y no se refiere a ninguna observación relacionada directamente con el ejercicio del gasto. El número que aparece intercalado aparentemente se refiere al número de meta u otro número de orden. Pero lo más intrigante es que dichas observaciones no aparecen entre las que reportamos en los apartados anteriores ni fueron localizadas como observaciones en una búsqueda automatizada del informe 2004. Por ejemplo, la palabra manual de procedimientos sólo se localizó entre las metas enunciadas, pero no entre las observaciones hechas.— Secretaría de Salud Pública: 5. El manual de procedimientos del ente no se encuentra debidamente actualizado.

— Secretaría de Hacienda: 4. Los manuales de procedimientos, organización y el reglamento interior, no se encuentran debidamente actualizados y autorizados.

— Secretaría de Agricultura, Ganadería, Recursos Hidráulicos, Pesca y Acuacultura: 2. No se encuentran actualizados los manuales de organización, de procedimientos y de servicios al público.

— Procuraduría General de Justicia: 4. No se tiene actualizado el reglamento interior, manual de organización y manual de procedimientos.

— Secretaría de Economía: 2. Los manuales de organización y procedimientos, se encuentran en proceso de elaboración.

— Secretaría de Infraestructura Urbana y Ecología: 3. No se encuentra actualizado el manual de procedimientos.

— Secretaría de Desarrollo Social: 6. No se encuentra actualizado el manual de organización, procedimientos y de servicios públicos.

— Secretaría Ejecutiva del Consejo Estatal de Seguridad Pública: 3. Los manuales de procedimientos y de servicios al público no están actualizados.

Por otra parte, el siguiente apartado, numerado como 5.3.2 (p. 172), contiene además la lista de las observaciones no solventadas del informe de resultados de 2003. En este caso, después de presentar la lista de todas las metas de dos programas de la Secretaría de Gobierno, al final contiene el siguiente texto referente a una sola de las metas:

Con fecha 10 de octubre de 2005 se turna la denuncia por responsabilidad administrativa a la Dirección General de Responsabilidades y Situación Patrimonial de la Secretaría de la Contraloría General por la Dirección General de Auditoría Gubernamental, mediante oficio núm. AG/2005–0329 del 26 de septiembre de 2005, en virtud de que la meta núm. 3: aplicar encuestas con el fin de evaluar la atención al público en los centros de readaptación, respecto a los servicios que se prestan a familiares y amigos de los internos del programa CO: seguridad pública, subprograma: 01 prevención y readaptación social, no se llevó a cabo, registrado con número de expediente núm. RO/70/05.

Esto significa que fue la Dirección de Auditoría Gubernamental de la Secretaría de la Contraloría la que, mediante un oficio, turnó el caso a la Dirección General de Responsabilidades y Situación Patrimonial de la misma Secretaría. De esto se infiere que la Contaduría Mayor de Hacienda no participó directamente en este proceso sino que sólo fue informada y lo reporta en el informe de resultados. Ésta es entonces la única evidencia de sanción localizada en el presente estudio. Vale la pena observar lo poco trascendente y sin cuantificación presupuestal de esta falta administrativa. Además, es importante mencionar que la cuenta pública de 2003 correspondió en su mayor parte a la administración anterior, puesto que la actual tomó posesión en septiembre de ese año, lo que implica que la denuncia no necesariamente afecta a la administración en curso.

De lo anterior se deduce que el resto de las observaciones de 2004 fueron solventadas y, aparentemente, excepto en el caso de la encuesta al público de los Centros de Readaptación, no hubo sanciones que aplicar ni fondos públicos malversados que resarcir al erario público. Se confirma entonces que, en el caso de Sonora, el proceso fiscalizador, a pesar de lo prolijo de las auditorías y las observaciones hechas, no ha sido capaz de procesar a ningún malversador de fondos de la administración pública directa ni mucho menos ha aplicado sanciones o recuperado recursos para el patrimonio público. Una de dos, o se trata de una administración muy cuidadosa y pulcra o lo más probable es que, en vista de la circunstancia de gobierno unificado y de no contar con instrumentos o facultades precisas para que el ISAF persiga ex oficio las responsabilidades penales y políticas, todo viene a parar a la Contraloría del estado que, como es bien conocido, significa pedirle a la administración que se corrija a sí misma y a sus excesos. Se trata por tanto de un sistema de fiscalización que gruñe pero no tiene dientes.

COMENTARIOS FINALES

Después de estudiar y analizar los datos de la revisión de las cuentas públicas 2004 y 2005 de la administración directa del gobierno del estado de Sonora, volvemos a plantearnos y tratar de contestar las preguntas hechas al inicio de este estudio.

¿Existieron observaciones en la cuenta pública del ejecutivo estatal? La respuesta es positiva. Aunque estas observaciones, al menos en estos dos años, no tocan ni a las unidades dependientes del ejecutivo, ni a la Secretaría de la Contraloría. Esta ausencia de observaciones a estas áreas puede atribuirse ya sea a que su conducta es apegada a las normas o procedimientos, o bien con suspicacia, pudiera también atribuirse a un respeto y cautela de los equipos de auditores o de sus jefes para con estas áreas. En el caso del ejecutivo, esta conducta parece estar también relacionada con la definición de metas ambiguas que no son susceptibles de ser medidas y evaluadas y que no están expresadas en términos de ejercicio de gasto.

]]> Por otra parte, las observaciones realizadas denotan que se hace un esfuerzo por verificar la legalidad y la congruencia de las acciones y gastos realizados con los controles contables y financieros de las instituciones. Sin embargo, en el caso de las observaciones relacionadas con el incumplimiento de metas, encontramos que éstas están determinadas en gran medida por la definición y redacción de las metas. Si las metas son precisas entonces son susceptibles de observación y medición del cumplimiento, pero si no tienen esta característica la auditoría no hace el señalamiento sobre la falta de precisión en la redacción de metas, como es el caso de las unidades dependientes del ejecutivo, sino que sólo se abstiene de hacer observaciones. Hace falta entonces una etapa previa en la que se verifique la calidad y propiedad de las metas respecto de los objetivos planteados y el presupuesto asignado. En lo que se refiere a las observaciones sobre las irregularidades en obra pública y en la asignación de contratos hace falta considerar qué implicaciones o significado tienen los expedientes incompletos o insuficientes. ¿Se trata simplemente de descuidos por la premura del procedimiento o esconde problemas más profundos de discrecionalidad y tráfico de influencias? Así mismo, las observaciones presentadas dejan poca evidencia de que se apoyen en la inspección física de las obras. Este tipo de inspección ocular se aprecia en un solo caso en el que se informa de unos cercos construidos en varios municipios: uno no se localizó y otro era de menor longitud. Entonces, ¿qué tanto un expediente completo es garantía de que la obra tiene las dimensiones y calidad requerida y los costos se ajustan a los precios razonables o del mercado? Éstas son aparentemente cuestiones que no se cubren en las observaciones. Más aún, yendo más a fondo, puede pensarse que puede existir casos en los que habría que juzgar la pertinencia misma de la obra, es decir, que aunque el expediente esté completo pudiera tratarse de una obra que no está justificada, como pudiera ser, en el caso hipotético, de que los cercos fueran hechos en un rancho particular. Por último, en las observaciones sobre gastos no comprobados o comprobación insuficiente cabe preguntarse si dichas comprobaciones no son sólo cuestión de conseguir las facturas, documentación y autorizaciones internas necesarias para ser solventadas y presentadas de manera que se subsane la deficiencia y falta administrativa. Si este tipo de observaciones se reduce a comprobaciones de papel, podemos estar seguros de que este tipo de fiscalización no está sirviendo para detectar y combatir el uso indebido y la malversación de los recursos públicos.Respecto a la solventación de las observaciones, el procedimiento establecido es que el ISAF da un tiempo para que las dependencias que han sido objeto de sanciones justifiquen o resuelvan adecuadamente las irregularidades o fallas detectadas. La mayoría es resuelta ya sea a base de nuevas comprobaciones o de ajustes en los expedientes y documentación. Se trata de un proceso eminentemente contable (que las sumas cuadren) y de comprobaciones de papel. En la mayoría de los casos se trata de observaciones que se pueden solventar aportando nuevos documentos tales como facturas, autorizaciones y documentación faltante o la justificación por un funcionario autorizado. En estas observaciones puede asumirse que la solventación se hace sin corregir el hecho en sí, se resuelva sólo a nivel documental, ya sea con documentación (cartas, justificaciones, autorizaciones superiores, por ejemplo) o incluso con documentación no auténtica, tales como facturas falsas, precios adulterados, unidades de medida modificadas, entre otras. Esto nos muestra la dificultad de fondo de la fiscalización y el problema que significa que, a pesar de encarecer los procedimientos y aumentar la burocracia del ISAF, puede en muchos casos no ser efectiva, sobre todo cuando se trata de los niveles altos de la administración pública.

El ISAF concluye su trabajo de revisión cuando entrega su informe de resultados el 30 de agosto de cada año a la Comisión de Vigilancia del Congreso del estado. Esta comisión, a su vez, lo presenta al pleno del Congreso y con ello se concluye la etapa abierta o más visible del proceso de fiscalización. Por lo que respecta a las sanciones y seguimiento de las observaciones no solventadas, podemos decir que existe un problema de diseño institucional o de procedimiento para hacerlas efectivas. Una vez que se establece una irregularidad o conducta inapropiada, sobre todo si ésta es tipificada como menor o de tipo administrativo, se turna a la Secretaría de la Contraloría, como órgano interno del gobierno del estado, para que ésta sea la encargada de proceder a la sanción o castigo respectivo; o sea que el círculo se cierra y se le pide a la misma administración del ejecutivo que corrija y castigue las irregularidades y conductas ilícitas que se cometen en su ámbito. En este caso, el ISAF es informado pero no hay información publicada o clara respecto al tipo de coordinación que se establece entre ambas instituciones. Tampoco están claros los plazos o tiempos de tolerancia que se permiten para aclarar o solventar las observaciones de las dependencias del ejecutivo.

Éste es el procedimiento normal ya que en los informes revisados todas las faltas cometidas dentro de las dependencias son consideradas de tipo administrativo, incluso cuando impliquen millones de pesos o casos graves de ineficiencia o dispendio en el ejercicio de la gestión pública. De este modo, el procedimiento es que el órgano fiscalizador regresa los casos de desviación y conductas irregulares al ámbito del Poder Ejecutivo con una exhortación de que se haga lo conducente para corregirlo o sancionarlo. Lo preocupante del caso es que para entonces ya han pasado más de dos años de la conducta ilícita, los equipos administrativos tienden a cambiar y los casos tienden a olvidarse y a quedar archivados si no como casos cerrados sí como archivo muerto o congelado, es decir, lo que en el lenguaje burocrático coloquial se conoce como "carpetazo". En resumen, el proceso de fiscalización de la cuenta pública del ejecutivo es de tipo democratizante pero no puede considerarse todavía democrático.

BIBLIOGRAFÍA

Becerra, Ricardo; Pedro Salazar y José Woldenberg, 2000, la mecánica del cambio político en México. Elecciones, partidos, reformas, México, Cal y Arena. [ Links ]

Cancino, César, 2000, la transición mexicana 1977–2000, Colección Estudios Comparados núm. 5, México, Centro de Estudios de Política Comparada. [ Links ]

]]>Congreso del estado de Sonora, 2005, Archivo de debates, sesión del 22 septiembre. [ Links ]

Consejo Estatal Electoral, 2004, Memoria. Resultados estadísticos del proceso electoral Sonora 2002–2003, tomo III, Hermosillo, Sonora. [ Links ]

Edmundo García Pavlovich, 2008, "Frena al ISAF el no poder sancionar", El Imparcial, 16 febrero, sección general, Hermosillo, Sonora, p. 4. [ Links ]

Instituto Superior de Auditoría y Fiscalización (ISAF), Sonora, 2005. Toma de protesta. Auditoría gubernamental, vol. 1, núm. 1, octubre–diciembre, Hermosillo, Sonora, p. 5. [ Links ]

ISAF, 2004, Informe de resultados 2004, en <www.ISAF.gob.mx>, consultado en enero de 2008. [ Links ]

]]>ISAF, 2005, Informe de resultados 2005, en <www ISAF.gob.mx>, consultado en enero de 2008. [ Links ]

O' Donnell, Guillermo, 1997, Contrapuntos. Ensayos escogidos sobre autoritarismo y democratización, Buenos Aires, Paidós. [ Links ]

1 La elección se llevó a cabo en julio de 2003. Eduardo Bours obtuvo 372 467 votos (46 %) frente a 364 544 (45 %) de Ramón Corral del PAN, de un total de 802 079 votos emitidos (Consejo Estatal Electoral, 2004).

2 La tabla de contenido original contiene subtítulos hasta con cuatro decimales.

]]>