Competitividad internacional, productividad y costos laborales unitarios en la industria manufacturera

International Competitiveness, Productivity and Unit Labor Costs in the Manufacturing Industry

Víctor Manuel Cuevas Ahumada

Profesor–investigador del Departamento de Economía de la Universidad Autónoma Metropolitana Azcapotzalco Dirección electrónica: victorcuevasahumada@yahoo.com.mx

]]> Fecha de recepción: 12 de enero de 2009

Resumen

En este trabajo se investigan los efectos de la productividad laboral, el tipo de cambio real y otras variables, sobre la competitividad internacional (CI) manufacturera durante el período 1996–2008. Para ello, se construye un índice de competitividad internacional y se estiman dos modelos VAR generalizados. La evidencia sugiere que la productividad laboral influye más sobre la competitividad internacional que el tipo de cambio real. Así mismo, la competitividad internacional aumenta cuando los costos laborales unitarios descienden; es decir, cuando la productividad de los trabajadores crece por encima de los salarios. En este contexto, un paquete de políticas sectoriales de estímulo a la productividad laboral fortalecería más la competitividad internacional que una depreciación cambiaria.

Palabras clave: Competitividad internacional, industria manufacturera, modelos VAR generalizados, México, política industrial.

Abstract

This paper explores the effects of labor productivity, the actual exchange rate and other variables on the manufacturing industry's international competitiveness (IC) during a twelve–year period: 1996–2008. To this end, we construct an ic index and estimate two generalized VAR models. The empirical evidence suggests that labor productivity influences ic to a greater extent than actual exchange rate depreciation. Furthermore, manufacturing ic increases when unit labor costs decrease; that is, when labor productivity grows faster than wages. In this way, an integral package of policy measures designed to stimulate productivity of workers may be more effective in increasing manufacturing ic than actual currency depreciation.

Keywords: International competitiveness, manufacturing industry, generalized VAR models, Mexico, industrial policy.

]]>INTRODUCCIÓN1

En el presente trabajo se investiga el impacto de la productividad laboral, los salarios, el tipo de cambio real y algunas otras variables, sobre la competitividad internacional (CI) de la industria manufacturera en el período comprendido entre enero de 1996 y mayo de 2008. En este marco se construye un índice de CI para el sector manufacturero nacional y se analizan los efectos dinámicos de diferentes variables sobre el índice referido. Es conveniente destacar que la CI manufacturera depende de una amplia diversidad de factores, los cuales se encuentran estrechamente relacionados entre sí. Entre los factores de mayor relevancia podría mencionarse la productividad laboral, los salarios, el costo del crédito, el tipo de cambio real, el costo de las materias primas, los insumos intermedios y bienes de capital, el régimen de incentivos fiscales, el sistema de regulaciones gubernamentales, las estructuras de mercado, el precio, calidad y diversidad de los productos terminados, el desarrollo tecnológico y, por supuesto, la infraestructura disponible en el país. Así mismo, la dinámica exportadora se encuentra determinada no sólo por estos factores de CI sino por la demanda externa de productos mexicanos. Ésta, a su vez, depende en gran medida del nivel de actividad económica en Estados Unidos, puesto que con esa nación México realiza más de 80 por ciento del intercambio comercial.

Con la finalidad de estudiar los efectos dinámicos de diferentes variables sobre la CI de la industria manufacturera se recurre a dos modelos GVAR (Generalised vector autoregression model)2. A partir de estos modelos se realizan diferentes pruebas y estimaciones, siendo el hallazgo de mayor relevancia que la productividad laboral influye sobre la CI en mayor medida que el tipo de cambio real. Así mismo, se demuestra que la CI manufacturera se fortalece cuando disminuye el costo del factor trabajo por unidad producida, es decir, cuando la productividad laboral crece por encima de los salarios. En este contexto, un programa integral y coherente de capacitación, adiestramiento y estímulo a la productividad del factor trabajo en general sería no sólo más eficaz sino también más eficiente que una depreciación real de la moneda en el mejoramiento de la CI de las manufacturas y, por ende, en la promoción de las exportaciones de esta industria. Sería más eficaz en virtud de que, como habrá de verse, la productividad de la mano de obra influye más sobre el índice de CI que el tipo de cambio real; así mismo, sería más eficiente en razón de que un aumento de la productividad laboral no genera los efectos negativos que se asocian típicamente con una depreciación real de la moneda: encarecimiento en moneda nacional de los insumos importados, presiones inflacionarias, desaliento de la actividad productiva, etcétera.

Este trabajo se encuentra dividido en cuatro secciones. En la primera se explica el procedimiento de construcción del índice de CI y se definen los dos modelos utilizados. En la segunda se llevan a cabo las pruebas de raíz unitaria y de estacionariedad para las variables seleccionadas y se interpretan los resultados obtenidos. En la tercera se realizan las pruebas de diagnóstico para los residuales de los modelos estimados, así como las llamadas pruebas de cointegración de Johansen para determinar si las series de tiempo guardan una relación de largo plazo. En la cuarta sección se estiman las funciones de impulso–respuesta, las cuales muestran la respuesta dinámica de la CI manufacturera frente a incrementos inesperados en algunas variables relevantes; y, por último, se presentan las conclusiones.

DEFINICIÓN DE RELACIONES FUNCIONALES

Existe una amplia variedad de conceptos y formas de medir la CI de una nación, industria o empresa. Frente a la dificultad para arribar a consensos básicos en el tema de la CI , algunos autores han optado por definirla e, incluso, medirla en función de los resultados alcanzados. Por ejemplo, Warner (2000) define la CI como la capacidad para alcanzar un crecimiento económico rápido y sostenido, Garelli (2000) como la capacidad de la economía de un país para crear valor agregado de manera continua y Fouquin (1986) como la participación de las exportaciones de una nación en los mercados foráneos. Esta última definición, en particular, resulta apropiada para efectos de medir la CI de la industria manufacturera. De esta manera, se procede a construir un índice de CI para las manufacturas a partir del concepto de cuotas de mercado.3 Se trata de un índice compuesto cuya construcción involucra cuatro simples pasos:

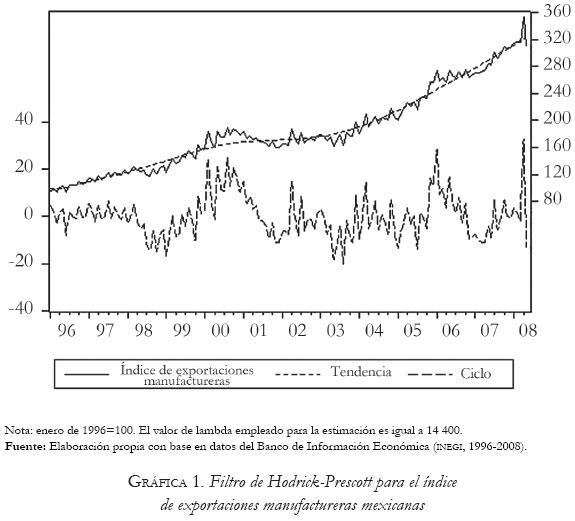

1) El Instituto Nacional de Estadística, Geografía e Informática (INEGI) reporta cifras mensuales en dólares estadounidenses sobre las exportaciones manufactureras. A partir de esas cifras, se elaboró un índice para medir el crecimiento de las exportaciones de manufacturas de México.

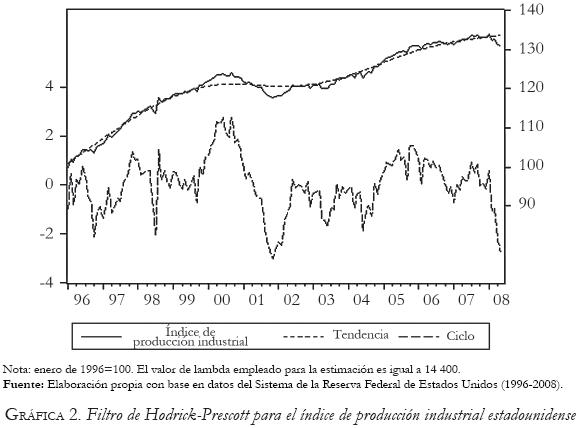

]]> 2) El crecimiento del mercado interno de un país, es decir, el crecimiento de su demanda global, se encuentra altamente correlacionado con el crecimiento de su producción. En este contexto, se empleó el índice de producción industrial estadounidense como variable proxy para el crecimiento del mercado de esa nación.43) Se obtuvo la diferencia logarítmica entre el índice de crecimiento de las exportaciones manufactureras mexicanas y el índice de producción industrial estadounidense, y

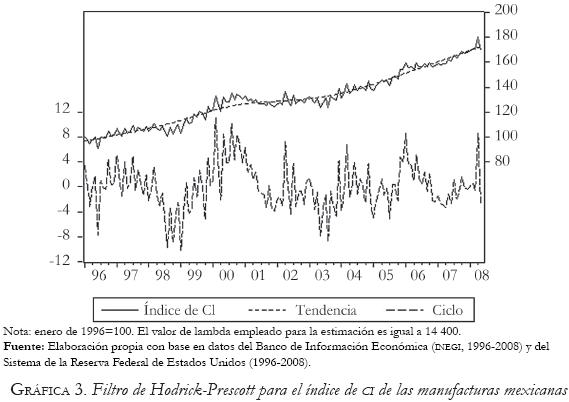

4) esta diferencia, a su vez, fue reexpresada para asumir la forma de un índice de CI , con el mes de enero de 1996 igual a 100.5 De ese modo, un crecimiento en el índice resultante indicaría que las exportaciones manufactureras mexicanas registran mayor dinamismo que el mercado interno estadounidense. Un decrecimiento en el índice de CI , por el contrario, sugeriría que las exportaciones manufactureras de México son menos dinámicas que el mercado doméstico de Estados Unidos.

Puesto que México realiza alrededor de 84 por ciento de su intercambio comercial con Estados Unidos, el que las exportaciones manufactureras nacionales crecieran más rápidamente que el mercado interno del vecino país, esto es, el que México incrementara su cuota de mercado en Estados Unidos, indicaría un fortalecimiento de la CI . Por el contrario, el que las exportaciones manufactureras crecieran más lentamente que el mercado doméstico de Estados Unidos, es decir, el que México perdiera participación en el mercado estadounidense, sería indicativo de un deterioro en la CI de la industria referida.

En conclusión, el índice de CI aquí utilizado se basa en el diferencial de crecimiento entre las exportaciones manufactureras nacionales y la demanda externa de exportaciones, para cuya medición se emplea la producción industrial estadounidense en calidad de variable proxy. Las gráficas 1, 2 y 3 muestran la evolución reciente de las exportaciones manufactureras de México, la producción industrial de Estados Unidos y la CI de las manufacturas nacionales, respectivamente.

Como puede verse, se recurre al filtro de Hodrick–Prescott para descomponer el comportamiento de cada índice en sus componentes cíclico y de tendencia. La línea sólida de cada gráfica representa a la serie de tiempo en cuestión. La línea discontinua superior representa a la tendencia de la serie, que no es una tendencia determinística sino estocástica en los tres casos,6 y la línea discontinua inferior de cada gráfica constituye el ciclo, es decir, las desviaciones respecto de la tendencia de largo plazo. El análisis de las gráficas 1, 2 y 3 permite percatarse de que: 1) las exportaciones manufactureras crecieron significativamente en el período 1996–2008;7 2) la producción industrial de Estados Unidos también aumentó, pero en menor medida que las exportaciones manufactureras mexicanas, y 3) como consecuencia de lo anterior, la CI se acrecentó —por cierto, de manera sostenida— en el período de referencia. Esto es consistente con la afirmación de Mortimore et al. (2001:29) en el sentido de que la CI de México ha registrado un fortalecimiento notable en los últimos años.

Habiendo construido el índice de CI referido, se analiza el efecto de diferentes variables sobre la CI de la industria manufacturera mexicana; en concreto, se analizan dos importantes relaciones funcionales

donde

CI = índice de CI de la industria manufacturera, construido con base en la metodología previamente descrita

v = índice de productividad de la mano de obra en la industria manufacturera. Este índice lo estima la llamada Encuesta Industrial Mensual (EIM), realizada por el INEGI de 1996 a 2008.

W = índice de salarios medios nominales por hora hombre trabajada en la industria manufacturera, estimados a partir de la EIM del INEGI

Q = índice de tipo de cambio real efectivo. Éste es el tipo de cambio real multilateral que calcula el Banco de México; se basa en índices de precios y mide cambios en la competitividad internacional de México frente a 111 naciones

CIU = capacidad instalada utilizada en la industria manufacturera. Como parte de la EIM, el INEGI estima el "porcentaje" de utilización de la capacidad instalada en los establecimientos activos

]]> PO = índice de personal ocupado en la industria manufacturera, de acuerdo con la EIM del INEGI, yCUMO = índice de costos unitarios de la mano de obra en la industria manufacturera. Esta variable mide el efecto combinado que los cambios en la productividad laboral y los cambios en los salarios surten sobre el costo del factor trabajo por unidad de producto.8 Es importante señalar que los CUMO, al igual que todas las variables provenientes de la EIM del INEGI; es decir, la productividad laboral, los salarios, la capacidad instalada utilizada y el personal ocupado, contemplan 205 diferentes clases de actividad económica.

La primera relación funcional, representada por la ecuación 1, analiza los efectos de la productividad (v), los salarios (W) y el tipo de cambio real (Q) sobre la competitividad internacional (CI). En calidad de variables de control, se ha incluido a la capacidad instalada utilizada (CIU) y al índice de personal ocupado (PO). Al incorporar el porcentaje de CIU se evita que otras variables capturen los efectos que se generan sobre la CI , a medida que el PIB manufacturero efectivo (u observado) se aproxima o se aleja del PIB manufacturero potencial. Así mismo, el PO es útil para evitar que la productividad laboral o los salarios reflejen los efectos asociados con el eventual despido de trabajadores, como consecuencia de la liberalización comercial o de la compra de maquinaria y equipo. Esto es importante, sobre todo, porque el índice de productividad de la mano de obra elaborado por el INEGI, aun cuando se construye con una metodología avalada internacionalmente no alcanza a determinar con precisión qué porcentaje del incremento en el producto total proviene de mejoras en la productividad de los trabajadores y qué porcentaje proviene de mejoras en la productividad del capital o de algún otro factor de la producción.9

La segunda relación funcional, representada por la ecuación 2, analiza los efectos que tanto los costos unitarios de la mano de obra (CUMO) como el tipo de cambio real Q) surten sobre la competitividad internacional (CI) de las manufacturas. Es conveniente destacar que en la ecuación 2 los CUMO entran en sustitución de la productividad laboral y de los salarios. Esto en virtud de que, como ya se ha precisado, los CUMO miden el efecto neto que los cambios en la productividad, aunados a los cambios en los salarios, surten sobre el costo del factor trabajo por unidad de producto. En este marco, cuando la productividad laboral crece más rápidamente que los salarios, los CUMO disminuyen, lo que redunda en un fortalecimiento de la CI . Contrariamente, cuando los salarios aumentan por encima de la productividad laboral, los CUMO suben y esto deteriora la CI de las manufacturas. Por último, hay que señalar que la ecuación 2 también incorpora a la CIU y al PO como variables de control.

Para cada una de las variables mencionadas se recabó información estadística mensual de enero de 1996 a mayo de 2008 del INEGI, del Banco de México y del Sistema de la Reserva Federal de Estados Unidos.10 Como paso previo para la realización de estimaciones y pruebas, todas las variables se expresaron en logaritmos naturales y se ajustaron estacionalmente a través del método de ajuste estacional X12–ARIMA.11

PRUEBAS DE RAÍZ UNITARIA Y DE ESTACIONARIEDAD

Para llevar a cabo el análisis empírico es necesario determinar el orden de integración de las series estadísticas utilizadas; así, se juzgó procedente hacer uso de dos pruebas de raíz unitaria y una prueba de estacionariedad. En cuanto a las pruebas de raíz unitaria, se recurre a la prueba Dickey–Fuller Aumentada (o prueba ADF) y a la Phillips–Perron (o prueba PP).12 Puesto que las pruebas de raíz unitaria son de bajo poder, es conveniente complementarlas con una prueba de estacionariedad. En este marco, además de las pruebas ADF y PP, se hará uso de la prueba de estacionariedad desarrollada por Kwiatkowski, Phillips, Schmidt y Shin (o prueba KPSS).13 Las pruebas ADF y PP están basadas en la hipótesis nula de raíz unitaria, mientras que la prueba KPSS se encuentra basada en la hipótesis nula de estacionariedad.

Para especificar adecuadamente las ecuaciones de prueba14 me apoyé en la metodología de Hamilton (1994), la cual consiste en adoptar aquella especificación que capture mejor el comportamiento de los datos, tanto bajo la hipótesis nula como bajo la hipótesis alternativa. En el cuadro 1 se reportan los resultados de las pruebas referidas:

Con frecuencia, las pruebas de raíz unitaria y de estacionariedad no coinciden en sus resultados.15 De allí que, además de realizar las pruebas formales, haya que recurrir al análisis de gráficas, correlogramas y evidencia empírica previa para arribar a una conclusión razonable en cuanto al orden de integración de una serie estadística determinada. Mientras que las pruebas ADF y KPSS sugieren que el índice de CI es "no estacionario" en niveles, la prueba PP indica lo contrario. Esta divergencia podría deberse a que cuando se trabaja con muestras finitas, como en este caso, la prueba PP tiene un desempeño inferior a la ADF.16 De allí que la función de autocorrelación estimada para el índice de CI sugiera la no estacionariedad de la variable. Por otra parte, al obtener primeras diferencias las tres pruebas coinciden en que la serie de tiempo es estacionaria. En función de estas consideraciones se optó por tratar al índice de CI como una variable integrada de orden 1 I(1) en niveles.

]]> En el caso del tipo de cambio real Q) nos encontramos con una situación similar a la previamente analizada. Esto en virtud de que, al trabajar en niveles, la prueba PP no sólo contradice a las otras dos pruebas sino también al análisis del correlograma. En primeras diferencias, por otra parte, tanto las dos pruebas disponibles (la KPSS no puede realizarse sin intercepto ni tendencia determinística) como la evaluación del correlograma apuntan a que la serie de tiempo es estacionaria. Esto, aunado al hallazgo de que la prueba PP tiene menor poder que la ADF cuando se trabaja con muestras finitas, llevó a concluir que el tipo de cambio real es una variable I(1) en niveles.En relación con la productividad laboral (v), las pruebas ADF y PP coinciden en que la variable es estacionaria en niveles. En la prueba KPSS, sin embargo, la hipótesis nula de estacionariedad se rechaza en favor de la hipótesis alternativa de "no estacionariedad". Esta inconsistencia de resultados desaparece al diferenciar la productividad laboral, puesto que las tres pruebas coinciden en que Δv es estacionaria. Para determinar el orden de integración de la serie en niveles, se hizo un análisis conjunto de la evidencia incluyendo tanto los resultados de las pruebas formales como el análisis del correlograma. Se consideró que lo más adecuado sería manejar la productividad laboral como I(1) en niveles.

Finalmente, en el caso de los salarios (W), la capacidad instalada utilizada (CIU), el personal ocupado (PO) y los costos unitarios de la mano de obra (CUMO), las pruebas realizadas son consistentes al indicar que se trata de variables en niveles y estacionarias en primeras diferencias. Es razonable concluir, entonces, que todas las variables seleccionadas son I(1) en niveles y estacionarias en primeras diferencias.

ESTIMACIÓN DE LOS MODELOS EMPÍRICOS Y EVALUACIÓN DE SUS PROPIEDADES ESTADÍSTICAS

Puesto que las variables de las ecuaciones 1 y 2 son no estacionarias y tienen el mismo orden de integración, es necesario determinar si existen relaciones de cointegración (o relaciones de largo plazo) entre ellas. El punto de partida para realizar las pruebas de cointegración de Johansen consiste en estimar un modelo VAR no restringido que sea "congruente"; es decir, un modelo VAR cuyos residuales se encuentren exentos de correlación serial y de heteroscedasticidad. La ecuación 3 representa al modelo VAR referido

donde Yt = vector de variables endógenas, Zt = vector de términos determinísticos,17 y ηt = vector de innovaciones. Por otra parte, A1 y Ψ= matrices de coeficientes.

En este contexto, las ecuaciones 1 y 2 serán reformuladas como modelos VAR. De este modo, se tendrá un modelo VAR "de referencia", que corresponderá a la ecuación 1, y un modelo VAR "alternativo", que corresponderá a la ecuación 2. En el modelo VAR de referencia, por ende, Yt = [CIt,Qt,vt,Wt,CIUt ,POt] será el vector de variables endógenas y ηt = [ηtCI,ηtQ,ηtv,ηtW,ηtCIU,ηtPO] será el vector de innovaciones.18 En este vector, por ejemplo, ηtQ, ηtv y ηtWson las innovaciones al tipo de cambio real, a la productividad laboral y a los salarios, respectivamente. En el modelo VAR alternativo, por otra parte, se tiene que Yt = [CIt,Qt,CUMOt,CIUt ,POt] y ηt = [ηtCI,ηtQ,ηtCUMO,ηtCIU,ηtPO]. En este caso, ηtCUMO son las innovaciones a los CUMO, y servirán para analizar lo que ocurre cuando los salarios aumentan en mayor medida que la productividad laboral y viceversa.

En lo sucesivo se trabajará con el modelo de referencia para, posteriormente, poner a prueba la solidez de la evidencia empírica a través del modelo alternativo. Para ambas especificaciones, el valor de p, es decir, el número de rezagos del modelo VAR , se determinó empíricamente, puesto que la aplicación de criterios automáticos de selección del número de rezagos no condujo a resultados satisfactorios. De esta manera, se determinó empíricamente que con cinco rezagos (para cada variable en cada ecuación) se elimina la correlación serial y la heteroscedasticidad en ambos modelos, además de que quedan suficientes grados de libertad para una estimación eficiente de parámetros.

]]> Pruebas de diagnósticoPor razones de espacio, aquí se reportan únicamente los resultados de las pruebas multivariadas de correlación serial, heteroscedasticidad y normalidad para los residuales del modelo de referencia. En el apéndice I aparecen los resultados de estas mismas pruebas para el modelo alternativo.

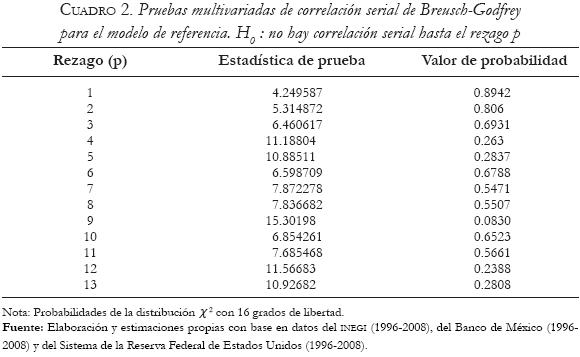

Es importante señalar que las pruebas multivariadas de correlación serial de Breusch–Godfrey se llevaron a cabo desde el primero hasta el decimotercer orden. Los resultados de estas pruebas para el modelo de referencia aparecen en el cuadro 2.

Como puede apreciarse, a partir de los valores de probabilidad (o valores p), a un nivel de significancia de cinco por ciento, no es posible rechazar la hipótesis nula de ausencia de correlación serial en caso alguno.19

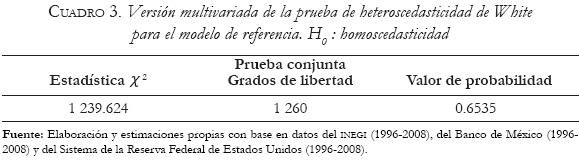

Así mismo, en el cuadro 3 se da cuenta de los resultados de la versión multivariada de la prueba de heteroscedasticidad de White. Como puede observarse, a un nivel de significancia de cinco por ciento o de 10 por ciento, la hipótesis nula de homoscedasticidad no se rechaza.

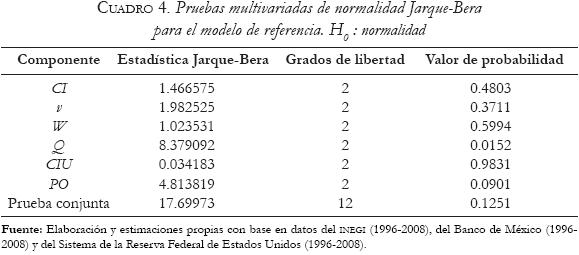

Finalmente, en el cuadro 4 se reportan los resultados de las pruebas multivariadas de normalidad Jarque–Bera. A un nivel de significancia de cinco por ciento, la única variable que presenta problemas es el tipo de cambio real (Q). En términos generales, el comportamiento anormal de los residuales asociados con Q podría corregirse (o por lo menos atenuarse) mediante la incorporación de variables indicadoras (o dicótomas) para, de este modo, capturar eventuales cambios en el intercepto o la pendiente de la serie de tiempo respectiva. En este caso particular, esta opción no resulta conveniente por las siguientes razones:

]]>

1) Los valores críticos asociados con las pruebas de cointegración de Johansen solamente se ajustan en función de la incorporación de interceptos y tendencias en el espacio de cointegración y en el espacio de los datos o modelo VAR ;

2) la eventual inclusión de otras variables exógenas o determinísticas (con excepción de las variables indicadoras estacionales "centradas") afectaría la distribución asintótica de las estadísticas de prueba y los valores críticos correspondientes no se ajustarían en consecuencia, lo cual iría en detrimento de la confiabilidad de los resultados, y

3) Johansen (1995:20) relaja el requisito de normalidad para poder realizar las pruebas de cointegración, al señalar que únicamente debe cuidarse que los residuales del modelo no se alejen demasiado del supuesto de "ruido blanco gausiano". En el cuadro 4 puede apreciarse que esto último se satisface holgadamente, puesto que el valor de probabilidad para la prueba "conjunta" de normalidad es igual a 12.51 por ciento. Esto significa que a un nivel de significancia de cinco por ciento la hipótesis nula de normalidad para el modelo en su conjunto no puede rechazarse. En este contexto, no se consideró necesario el uso de variables indicadoras.20

PRUEBAS DE COINTEGRACIÓN DE JOHANSEN

Habiendo estimado un modelo VAR cuyos residuales son homoscedásticos, incorrelacionados y normalmente distribuidos de acuerdo con los resultados de la prueba de hipótesis conjunta, se puede proceder a determinar si existen relaciones de equilibrio de largo plazo (o relaciones de cointegración) entre las seis variables del modelo de referencia. Para ello es necesario reexpresar el modelo VAR "no restringido", representado por la ecuación 3, como modelo vectorial de corrección de errores y realizar las pruebas de cointegración de Johansen. 21 Esta reexpresión se hace a través de la ecuación 4

La ecuación 4 constituye el punto de partida para las pruebas de cointegración de Johansen. Esta ecuación, en principio, no es más que un modelo VAR no restringido expresado como modelo de corrección de errores. El término "no restringido" significa que no se han establecido restricciones ex ante sobre el número de relaciones de cointegración. Nótese que el modelo VAR de orden p, es decir, con p rezagos para cada variable en cada ecuación, se traduce en un modelo de corrección de errores de orden (p–1).

La ecuación 4 constituye el punto de partida para las pruebas de cointegración de Johansen. Esta ecuación, en principio, no es más que un modelo VAR no restringido expresado como modelo de corrección de errores. El término "no restringido" significa que no se han establecido restricciones ex ante sobre el número de relaciones de cointegración. Nótese que el modelo VAR de orden p, es decir, con p rezagos para cada variable en cada ecuación, se traduce en un modelo de corrección de errores de orden (p–1). El teorema de representación de Granger (Engle y Granger, 1987), específicamente su cuarta implicación, establece que si las k variables del vector Yt son I(1) y la matriz de coeficientes Π de la ecuación 4 tiene rango reducido (r<k),22 entonces es factible demostrar que existen las matrices α y β (ambas de dimensión (kxr) y con rango r) y que cumplen con las siguientes condiciones: 1) Π = αβ' y 2) β'Yt–1 es un sistema estacionario; en este contexto, las columnas de β son los vectores de cointegración y, por ende, β'Yt–1 contiene las r relaciones de equilibrio de largo plazo (o relaciones de cointegración) entre las k variables del sistema. La idea central que subyace a la ecuación 4 es que, cuando efectivamente existen relaciones de cointegración, las variables siguen una determinada trayectoria de equilibrio de largo plazo; sin embargo, eventualmente se producen choques o perturbaciones que provocan que las variables se desvíen respecto del equilibrio de largo plazo. De esta manera, los elementos de la matriz α son los coeficientes de ajuste del modelo de corrección de errores y sus valores determinan la velocidad con la que se eliminan las desviaciones (o bien, la velocidad con la que se erradica el desequilibrio) después de ocurrido un choque.23 Las matrices de coeficientes Γ1, Γ2,..., Γ(p–1) , asociadas con los rezagos del modelo, también contribuyen a capturar la dinámica de ajustes de corto plazo frente a la ocurrencia de los choques o innovaciones contenidas en el vector ηt4

Como es bien sabido, el enfoque de Johansen consiste en estimar la ecuación 4 a través del método de máxima verosimilitud para después tratar de determinar, mediante pruebas de hipótesis secuenciales, si las restricciones derivadas del rango reducido de la matriz Π pueden rechazarse. Antes de proceder con estas pruebas, es necesario formular un supuesto plausible respecto de los interceptos y tendencias en las ecuaciones de cointegración y en el modelo VAR . En virtud de que se trabaja con un modelo lineal (o log–lineal, toda vez que las variables se encuentran expresadas en logaritmos naturales) se incluyó una constante en las ecuaciones cointegradoras (o espacio de cointegración). Esta constante es útil como factor de escala y evita que las relaciones de largo plazo entre las variables queden restringidas a pasar a través del origen. Por otra parte, puesto que la mayoría de las series de tiempo utilizadas tiende a crecer a lo largo del tiempo, se consideró pertinente incorporar un componente de tendencia lineal en el modelo VAR (o espacio de los datos). Este componente no impide, sin embargo, que la tendencia de la serie de tiempo pueda asumir un carácter estocástico.25 En síntesis, el modelo que servirá de base para realizar las pruebas de cointegración de Johansen es el siguiente:

donde ρ0 = vector de términos constantes en el espacio de cointegración y Ψ0= vector términos constantes en el modelo VAR . Ahora bien, puesto que tanto la variable dependiente como sus rezagos se encuentran expresados en primeras diferencias, el vector Ψ0 genera una tendencia lineal en los datos, es decir, en el vector Yt.26

Para determinar el número de relaciones de cointegración, es decir, para determinar el rango de la matriz Π, denotado por r, Johansen recurre a dos importantes estadísticas de prueba: la estadística de traza, λtraza, y la estadística de valor característico (o de máximo valor eigen), λmax. Aun cuando ambas estadísticas se encuentran basadas en un cociente de verosimilitud no siguen una distribución χ2 bajo la hipótesis nula. Por tal motivo, estas pruebas de cointegración se apoyan en los valores críticos desarrollados por MacKinnon et al. (1999). En los cuadros 5 y 6 se reportan los resultados de las pruebas de cointegración de Johansen.

Como puede observarse, las pruebas de cointegración de Johansen se realizan de manera secuencial desde r = 0 hasta r ≤ k –1, donde r denota al número de relaciones de cointegración y k al número de variables endógenas. En el modelo de referencia k = 6, por lo que el rango cointegrador (r) se ubica entre 0 y 5.

Para tratar de establecer el número y la forma de las relaciones de cointegración, es necesario combinar los resultados de las pruebas de cointegración de Johansen con la teoría económica. Es frecuente que, como en este caso, las estadísticas de traza y de valor característico conduzcan a resultados contradictorios. En el modelo de referencia, mientras que la estadística de traza sugiere la existencia de cuatro relaciones de cointegración a un nivel de significancia de cinco por ciento, la estadística de valor característico indica que no existe relación de cointegración alguna. En tal situación, la recomendación de Johansen (1995) radica en decidir con base en el número de vectores de cointegración que sean identificables, es decir, que sean consistentes con la teoría económica. Después de probar con diferentes normalizaciones para los vectores de cointegración, se llegó a la conclusión de que éstos no son identificables. Adicionalmente, las pruebas basadas en la estadística de valor característico (según las cuales no existe relación de cointegración alguna) se distinguen por tener un mayor poder en razón del carácter más restringido de su hipótesis alternativa. En síntesis, la conclusión a la que finalmente se arriba es que las variables del modelo de referencia no se encuentran cointegradas. Lo mismo ocurre en el caso del modelo alternativo, representado por la ecuación 2.27

ANALISIS DE SENSIBILIDAD

]]> Cuando las variables del sistema no se encuentran cointegradas, lo más conveniente es sacar primeras diferencias y estimar un modelo VAR estacionario. Dicho modelo se encuentra representado por la ecuación 6

En el modelo VAR de referencia, por ende, ΔYt = [ΔCIt, ΔQt, Δvt, ΔWt , ΔCIUt, ΔPOt]' será el vector de variables endógenas. En el modelo VAR alternativo, puesto que los CUMO entran en sustitución de la productividad laboral y de los salarios, el vector de variables quedará expresado como ΔYt = [ΔCIt, ΔQt, ΔCUMOt,,ΔCIUt, ΔPOt]. Los parámetros estimados para ambos modelos, así como las estadísticas t, aparecen en el apéndice II.

Para observar la respuesta dinámica de la CI frente a choques en las diferentes variables, se procedió a la estimación de funciones "generalizadas" de impulso–respuesta. Estas funciones revisten las siguientes características: 1) se estimaron en horizontes que van desde uno hasta 12 meses adelante;28 2) incluyen intervalos de 95 por ciento de confianza, los cuales sirven para establecer la significancia estadística de las respuestas al impulso, y 3) son de carácter generalizado puesto que se estimaron mediante el método de Pesaran y Shin (1998), cuya ventaja fundamental es que permite derivar un conjunto de innovaciones ortogonalizadas que no depende de la ordenación de las ecuaciones del modelo. Por tal motivo, procede señalar que en este trabajo se recurre a un enfoque GVAR o VAR generalizado.29

En la gráfica 4 se aprecia la respuesta dinámica de la CI frente a choques en las diferentes variables del modelo de referencia. Para su adecuada interpretación es necesario considerar tres cosas: 1) salvo precisión en contrario, los choques que aquí se generan tienen un signo positivo, es decir, se trata de "incrementos no anticipados" en las distintas variables; 2) la magnitud del incremento es de una desviación estándar y su duración es de un mes,30 y 3) para que una función de impulso–respuesta se considere estadísticamente significativa, su intervalo de confianza debe excluir al cero en algún punto dentro del horizonte de 12 meses. Desde esta perspectiva, en la gráfica 4 puede apreciarse que un incremento de la productividad laboral fortalece la CI manufacturera, mientras que un aumento salarial la debilita. El efecto positivo de la mayor productividad laboral se torna estadísticamente significativo alrededor del cuarto mes, en tanto que el efecto negativo de los mayores salarios se produce en el momento del impacto y se diluye rápidamente.31

Por otra parte, es interesante destacar que la CI de las manufacturas no se ve claramente estimulada por una depreciación del tipo de cambio real, por lo menos, en un escenario de corto plazo. Una explicación tentativa es que una depreciación real de la moneda genera efectos contrapuestos sobre la CI . Por un lado, fortalece la CI mediante una mejora en la relación de precios con el resto del mundo, es decir, mediante un abaratamiento de los bienes y servicios exportados en términos de moneda foránea. Por otro lado, deteriora la CI al encarecer el costo en moneda nacional de las materias primas, insumos intermedios y bienes de capital importados. En una economía dependiente como la mexicana,32 el efecto de una depreciación real de la moneda sobre los costos unitarios de producción tiende a ser elevado; de allí que los ajustes abruptos en el tipo de cambio suelan provocar inflación de costos, es decir, inflación y recesión simultáneas.33

Tanto los incrementos en la capacidad instalada utilizada como en el personal ocupado mejoran la CI manufacturera en el momento del impacto, pero este efecto positivo se disipa con cierta prontitud.

En la gráfica 5 se observa la respuesta de la CI de las manufacturas frente a choques en las diferentes variables del modelo alternativo. En este marco, un incremento en los costos unitarios de mano de obra se traduce en un descenso de la CI . Esto significa que si los salarios nominales crecen por encima de la productividad laboral, la CI del sector manufacturero podría verse adversamente afectada. Así mismo, en el modelo alternativo se corrobora el hallazgo de que las depreciaciones reales de la moneda no inciden de manera importante sobre la CI manufacturera, por lo menos en el corto plazo.

La gráfica 6 muestra la respuesta dinámica de la CI frente a una "caída" en los costos unitarios del factor trabajo; aquí se verifica que al bajar los CUMO la CI sube. Esto significa que si la productividad laboral se incrementa más rápidamente que los salarios, entonces la CI en la industria manufacturera se verá estimulada. En este contexto, un paquete integral de políticas sectoriales de aliento a la productividad de los trabajadores podría redundar en un aumento considerable de la CI , lo cual no sólo contribuiría a exportar más sino a depender menos de las depreciaciones reales del peso. Finalmente, una mayor productividad del factor trabajo podría servir para atenuar las repercusiones negativas de una recesión en Estados Unidos sobre las exportaciones manufactureras de México, toda vez que las empresas del ramo serían más competitivas internacionalmente.

]]> CONCLUSIONES

Como ya se mencionó, la CI depende de una amplia diversidad de factores estrechamente relacionados entre sí. La presente investigación parte de una propuesta metodológica para la medición de la CI manufacturera en México, la cual permite analizar su comportamiento en años recientes. Así mismo, al contar con una medida de CI es factible, por una parte, modelar y estudiar la relación entre ésta y algunas variables explicativas relevantes y, por la otra, formular algunas recomendaciones de política económica y sectorial.

La evidencia empírica obtenida sugiere que: 1) un incremento de la productividad laboral estimularía la CI manufacturera en mayor medida que una depreciación real de la moneda, y 2) una reducción de los costos unitarios de la mano de obra incidiría positivamente sobre la CI de la industria en cuestión. Para que el costo del factor trabajo por unidad de producto disminuya y, por tanto, para que la CI se fortalezca, es necesario que la productividad laboral crezca por encima de los salarios. En este contexto, además de un tipo de cambio competitivo y de mayor inversión en maquinaria, equipo y nuevas tecnologías, la economía del país requiere de políticas sectoriales activas de capacitación, adiestramiento y aliento a la productividad de los trabajadores en general. Una mejora en la productividad laboral redundaría en un sector manufacturero más competitivo internacionalmente, lo cual no sólo contribuiría a expandir y diversificar las exportaciones sino a reducir la vulnerabilidad de la economía mexicana frente a caídas en la actividad económica estadounidense.

Así mismo, un programa sectorial integral y coherente de fomento a la productividad de la mano de obra resultaría más eficaz y eficiente que una depreciación real de la moneda en el mejoramiento de la CI de las manufacturas. La mayor eficacia se atribuye a que la productividad de los trabajadores parece influir más sobre el índice de CI que el tipo de cambio real. La mayor eficiencia obedece a que, mientras una depreciación real de la moneda encarece los insumos importados y provoca inflación de costos, los aumentos en la productividad laboral pueden eventualmente derivar en mejoras salariales sin presionar los costos unitarios de producción ni los precios.

Finalmente, cualquier programa de estímulo a la productividad laboral debe insertarse de manera congruente en un plan nacional de desarrollo orientado a ampliar la capacidad productiva y la eficiencia, tanto de las empresas exportadoras como de las empresas sustitutivas de importaciones estratégicas. Paralelamente, habría que contemplar el reforzamiento de las cadenas productivas entre el sector exportador y el resto de la economía, para que las políticas de impulso a la CI se traduzcan de forma efectiva en una mayor generación de empleos y, consecuentemente, en más elevados niveles de bienestar para la población.

BIBLIOGRAFÍA

Banco de México, 1996–2008, Información estadística, en <www.banxico.org.mx>, consultado el 12 de agosto de 2008. [ Links ]

Dickey, David y Wayne Fuller, 1979, "Distribution of the Estimators for Autoregressive Time Series with a Unit Root", Journal of the American Statistical Association, vol. 74, Alexandria, Virginia, American Statistical Association, pp. 427–431. [ Links ]

Engle, Robert y Clive Granger, 1987, "Co–integration and Error Correction: Representation, Estimation, and Testing", Econometrica, vol. 55, núm. 2, Nueva York, The Econometric Society, pp. 251–276. [ Links ]

Fouquin, Michel, 1986, Industrie mondiale: la compétitivité à tout prix, París, CEPII. [ Links ]

Garelli, Stéphane, 2000, "Competitiveness of Nations: The Fundamentals", The World Competitiveness Yearbook, Suiza, International Institute for Management Development. [ Links ]

Gujarati, Damodar, 2004, Econometría, México, McGraw Hill. [ Links ]

Hamilton, James, 1994, Time Series Analysis, Princeton University Press. [ Links ]

Hodrick, Robert and Edward Prescott, 1997, "Postwar U.S. Business Cycles: An Empirical Investigation", Journal of Money, Credit and Banking, Columbus, Ohio, Blackwell Publishing, vol. 29, núm. 1, pp. 1–16. [ Links ]

Instituto Nacional de Estadística y Geografía (INEGI), 1996–2008, Banco de Información Económica, en <www.inegi.org.mx>, consultado el 10 de agosto de 2008. [ Links ]

Johansen, Søren y Katarina Juselius, 1990, "Maximum Likelihood Estimation and Inferences on Cointegration —With Applications to the Demand for Money", Oxford Bulletin of Economics and Statistics, vol. 52, núm. 2, Oxford, University of Oxford, pp. 169–210. [ Links ]

Johansen, Søren, 1991, "Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models", Econometrica, vol. 59, núm. 6, Nueva York, The Econometric Society, pp. 1551–1580. [ Links ]

Johansen, Søren, 1995, Likelihood–Based Inference in Cointegrated Vector Autoregressive Models, Oxford, Oxford University Press. [ Links ]

Kwiatkowski, Denis et al, 1992, "Testing the Null Hypothesis of Stationary Against the Alternative of a Unit Root", Journal of Econometrics, vol. 54, núm. 1–3, Los Ángeles, Elsevier, pp. 159–178. [ Links ]

MacKinnon, James, 1996, "Numerical Distribution Functions for Unit Root and Cointegration Tests", Journal of Applied Econometrics, vol. 11, núm. 6, Nueva Jersey, John Wiley & Sons, pp. 601–618. [ Links ]

MacKinnon, James, Alfred Haug y Leo Michelis, 1999, "Numerical Distribution Functions of Likelihood Ratio Tests for Cointegration", Journal of Applied Econometrics, vol. 14, núm. 5, Nueva Jersey, John Wiley & Sons, pp. 563–577. [ Links ]

Mortimore, Michael, Sebastián Vergara y Jorge Katz, 2001, La competitividad internacional y el desarrollo nacional: implicancias para la política de inversión extranjera directa (IED) en América Latina, Serie Desarrollo Productivo, núm. 107, Santiago de Chile, CEPAL. [ Links ]

Perron, Pierre y Serena Ng, 1996, "Useful Modifications to Unit Root Tests with Dependent Error and Their Local Asymptotic Properties", Review of Economic Studies, vol. 63, núm. 3, Londres, Blackwell Publishing, pp. 435–465. [ Links ]

Pesaran, Hashem y Yongcheol Shin, 1998, "Generalizaed Impulse Response Analysis in Linear Multivariate Models", Economics Letters, vol. 58, núm. 1, Cambridge, Elsevier, pp. 17–29. [ Links ]

Phillips, Peter y Pierre Perron, 1988, "Testing for a Unit Root in Time Series Regression", Biometrika, vol. 75, núm. 2, Gran Bretaña, Oxford University Press, pp. 335–346. [ Links ]

Schwert, William, 1989, "Tests for Unit Roots: A Monte Carlo Investigation", Journal of Business and Economic Statistics, vol. 7, núm. 2, Alexandria, Virginia, American Statistical Association, pp. 147–159. [ Links ]

Sims, Christopher, 1980, "Macroeconomics and Reality", Econometrica, vol. 48, núm. 1, Nueva York, The Econometric Society, pp. 1–49. [ Links ]

Sistema de la Reserva Federal de Estados Unidos, 1996–2008, Base de datos, en <www.federalreserve.gov>, consultado el 12 de agosto de 2008. [ Links ]

Warner, Andrew, 2000, "Global Competitiveness Report 2000/2001", Universidad de Harvard, en <http://www.cid.harvard.edu/cidspecialreports/gcr_2000.htm>, consultado el 10 de enero de 2009. [ Links ]

1 Cabe mencionar que este trabajo forma parte del proyecto de investigación: Determinantes de las exportaciones manufactureras en México, financiado por el Consejo Nacional de Ciencia y Tecnología (Conacyt). Los comentarios y sugerencias de dos dictaminadores anónimos fueron de gran utilidad para elevar la calidad del trabajo, en tanto que los errores y omisiones que pudieran subsistir son responsabilidad exclusiva del autor.

2 Un modelo GVAR es un modelo VAR "generalizado", el cual tiene la ventaja de no depender de la ordenación de las ecuaciones o variables del sistema.

3 Por supuesto, existen muchas otras formas de medir la CI ; tres ejemplos destacados son: 1) el índice de tipo de cambio real efectivo que elabora la revista The Economist para, con base en un solo factor, medir los cambios que registra la CI de una nación frente al resto del mundo; 2) el reporte de competitividad global (Global Competitiveness Report) del Foro Económico Mundial, y 3) el informe anual de competitividad mundial (World Competitiveness Yearbook) del Instituto Internacional para el Desarrollo de la Capacidad de Gestión. Estos dos últimos indicadores de CI se basan en un amplio espectro de factores y subfactores, los cuales permiten evaluar y jerarquizar a las economías nacionales incluidas en sus informes periódicos.

4 Lo anterior en virtud de que no existen datos mensuales para el producto interno bruto (PIB) de Estados Unidos pero sí para la producción industrial.

5 Es importante mencionar que todos los datos utilizados para el cálculo del índice de CI de las manufacturas se encuentran ajustados estacionalmente.

6 Se trata de una tendencia estocástica en virtud de que va cambiando con el transcurso del tiempo y, por ende, no es del todo predecible.

7 Se decidió excluir los años de 1994 y 1995, en virtud de que la macrodevaluación del peso de finales de 1994 y la crisis subsecuente dan lugar a formas complejas de heteroscedasticidad y autocorrelación en los residuales de los modelos estimados.

8 Dicho de otro modo,  , lo cual arroja el costo laboral por unidad producida. De este modo, cuando la tasa de crecimiento de la productividad laboral (v) supera a los ajustes al salario (W), los CUMO descienden y viceversa.

, lo cual arroja el costo laboral por unidad producida. De este modo, cuando la tasa de crecimiento de la productividad laboral (v) supera a los ajustes al salario (W), los CUMO descienden y viceversa.

10 Las series correspondientes a la productividad laboral, los salarios medios nominales, la capacidad instalada utilizada, el personal ocupado y los costos unitarios de la mano de obra, fueron obtenidas del Banco de Información Económica (BIE) del INEGI. Los datos referentes al índice de tipo de cambio real efectivo provienen del Banco de México. Finalmente, el índice de CI se construye a partir de datos sobre las exportaciones manufactureras, los cuales provienen del bie del INEGI, y de datos sobre la producción industrial de Estados Unidos, los cuales provienen del Sistema de la Reserva Federal de ese país.

11 El método X12–ARIMA es el método estándar utilizado por el Buró de Censos de Estados Unidos para ajustar estacionalmente la información estadística que se pone a disposición del público. El término ARIMA (Auto–Regressive Integrated Moving Average, por su nombre en inglés) alude a los modelos autoregresivos integrados con promedios móviles que se emplean, en calidad de filtros, para suprimir las variaciones estacionales.

12 Para mayores detalles, véanse los trabajos de Dickey y Fuller (1979) y de Phillips y Perron (1988).

13 Para una explicación detallada de esta prueba, consúltese el trabajo de Kwiatkowski etal. (1992).

14 Es decir, para decidir si procedía incorporar una constante, una constante y una tendencia lineal, o ninguna de las cosas.

15 Gujarati (2004:793–794) se refiere al bajo poder de las pruebas de raíz unitaria y a las conclusiones erróneas a las que eventualmente conducen.

16 Para mayores detalles, véase Schwert (1989) y Perron y Ng (1996).

17 En algunos casos, el vector Zt contiene 1, que captura al intercepto de cada ecuación, y una tendencia lineal t, que denota a la variable tiempo.

18 Los elementos de ηt tienen un valor esperado igual a cero, una varianza constante y se encuentran libres de correlación serial y contemporánea. La correlación contemporánea se elimina a través del procedimiento de ortogonalización desarrollado por Pesaran y Shin (1998). De allí que Ω = E (ηt,ηt'), la matriz de covarianzas del vector ηt, sea una matriz diagonal.

]]> 19 Un valor de probabilidad (o valor p) superior a 0.05 indicaría el "no rechazo" de la hipótesis nula (de ausencia de correlación serial) a un nivel de significancia de cinco por ciento.20 Los residuales del modelo alternativo, como puede constatarse en el apéndice I, también presentan un comportamiento consistente con ruido blanco; en virtud de que, además de seguir una distribución "aproximadamente" normal, están exentos de correlación serial y heteroscedasticidad.

21 Véanse los trabajos de Johansen y Juselius (1990), y de Johansen (1991 y 1995).

22 Donde r representa al denominado rango cointegrador o número de relaciones de largo plazo.

23 Los modelos de corrección de errores permiten observar tanto las relaciones de equilibrio de largo plazo entre las k variables como las respuestas dinámicas de corto plazo frente a la ocurrencia de choques.

24 Como podrá recordarse, los choques o innovaciones a las diferentes variables del sistema están representados por el vector ηt en las ecuaciones 3 y 4.

25 Un proceso de caminata aleatoria puede incluir un componente de tendencia lineal o determinística, sin que ello impida que la tendencia general del proceso vaya cambiando con el paso del tiempo y sea, por ende, una tendencia no predecible o estocástica.

26 Esto en virtud de que el vector Zt incluye solamente al número 1. Si Zt incluyera por añadidura a la variable tiempo, detonada como t, entonces se tendría una tendencia lineal en el modelo 5. Dicha tendencia lineal en el modelo se traduciría en una tendencia cuadrática en las series de tiempo (contenidas en el vector Yt), toda vez que la variable dependiente y sus rezagos están en primeras diferencias.

27 En el modelo alternativo, las estadísticas de prueba también arrojan resultados contradictorios. A final de cuentas se concluyó que no existen relaciones de cointegración en virtud de que así lo sugiere la estadística de valor característico y de que ninguno de los vectores de cointegración resultó identificable.

28 Es decir, a partir de la ocurrencia del choque o impulso, es posible observar la respuesta dinámica de la CI durante los siguientes 12 meses.

]]> 29 Desde el enfoque VAR recursivo, por el contrario, la evidencia empírica depende de la ordenación de las ecuaciones del modelo, consúltese el trabajo de Sims (1980).30 De esta manera, los choques que se producen no son permanentes sino transitorios.

31 Esto último se aprecia en razón de que el intervalo de confianza de la función de impulso–respuesta se coloca inicialmente por debajo de cero y pierde de inmediato su significancia estadística.

32 La plataforma productiva nacional depende en gran medida de los insumos importados para su operación. De allí que, conforme aumenta la tasa de crecimiento de la economía, el saldo de la cuenta corriente de la balanza de pagos tienda a deteriorarse.

33Por otra parte, los efectos del tipo de cambio real sobre el valor en moneda extranjera de las exportaciones manufactureras pueden ser inicialmente negativos. Dicho de otro modo, el valor en dólares estadounidenses de las exportaciones de manufacturas, denotado como VX, se obtiene a partir de la siguiente sumatoria:  , donde pi es el precio en dólares de la mercancía i, xi es la cantidad exportada de la mercancía í, y n es el número total de mercancías manufactureras exportadas. En este contexto, una depreciación real de la moneda abarataría las mercancías exportadas en términos de dólares, por lo que p disminuiría. Esto, a su vez, repercutiría negativamente en el valor de las exportaciones manufactureras (VX) hasta que las cantidades exportadas (xi) se incrementaran lo suficiente como para compensar la caída en los precios. De esta manera, el valor en dólares de las exportaciones manufactureras comenzaría a registrar un crecimiento neto a partir de que los volúmenes exportados subieran lo suficiente como para compensar la caída en los precios.

, donde pi es el precio en dólares de la mercancía i, xi es la cantidad exportada de la mercancía í, y n es el número total de mercancías manufactureras exportadas. En este contexto, una depreciación real de la moneda abarataría las mercancías exportadas en términos de dólares, por lo que p disminuiría. Esto, a su vez, repercutiría negativamente en el valor de las exportaciones manufactureras (VX) hasta que las cantidades exportadas (xi) se incrementaran lo suficiente como para compensar la caída en los precios. De esta manera, el valor en dólares de las exportaciones manufactureras comenzaría a registrar un crecimiento neto a partir de que los volúmenes exportados subieran lo suficiente como para compensar la caída en los precios.