Real Options: a proposal to assess R & D projects at agricultural public research centers

Graciela Luzia Vedovoto* y Diego Prior**

* Universitàt Autònoma de Barcelona, gvedovoto@gmail.com

** Universitàt Autònoma de Barcelona, diego.doc@uab.cat diego.doc@uab.es

]]> Fecha de recepción: 25.10.2012

Resumen

Las decisiones de inversión en investigación y desarrollo (I+D) son importantes para el éxito de las organizaciones, sobre todo para los centros públicos de investigación. Este trabajo evalúa un proyecto de I+D (mejora genética de semillas) utilizando un método tradicional, el Valor Actual Neto, así como el uso de las opciones reales. Asimismo, se utiliza la Teoría del Excedente Económico y simulaciones de Monte Carlo para estimar los beneficios sociales. Los resultados indican que el enfoque de las opciones reales es muy adecuado para el análisis de proyectos en centros públicos de I+D.

Palabras clave: valoración de proyectos, opciones reales, centros públicos de investigación.

Abstract

Investment decisions in research and development (R & D) are important to the success of organizations, especially for public research. This paper evaluates an R & D project (seed breeding) using the traditional method, the Net Present Value, and the more contemporaneous technique of real options. Economic Surplus Theory and Monte Carlo simulations are used to estimate social benefits. The results indicate that the real-options approach is a useful tool for assessing R & D public projects.

Keywords: project valuation, real options, public research.

]]>Introducción

Existe un creciente interés por parte del gobierno, de los inversores y de la sociedad por la evaluación de los posibles resultados de las organizaciones que invierten en investigación y desarrollo (I+D). Por esta razón, en referencia al gasto en I+D en organizaciones públicas de investigación, los gobiernos han intensificado sus políticas de evaluación para el sector y, en mayor o menor grado, adoptaron una postura de rendición de cuentas. Esto ocurre especialmente debido al notable aumento de escala del costo de la actividad científica y tecnológica y del reconocimiento de la importancia de las innovaciones para el desarrollo de las sociedades (Zackiewicz, 2003).

La lógica es que si un centro de investigación se orienta al mercado, es decir, si desarrolla innovaciones1 que tienen como objetivo principal generar renta para los productores o empresas adoptantes de sus tecnologías, debe intentar identificar la medida de los beneficios económicos que obtiene de sus innovaciones.

Trabajos como el de Alston et al. (2000) y Evenson (2001) evidencian que los estudios dirigidos hacia el estudio de los impactos de las inversiones en investigación agrícola son importantes como instrumento para acreditar la rendición de cuentas de las inversiones públicas, además de servir como herramienta para la toma decisiones de las futuras inversiones en I+D.

Ya se sabe que la innovación, resultante de los procesos de I+D, es esencial para el crecimiento de la productividad en el sector agrícola (Spielman y Birner, 2008). En este sentido, una de las principales áreas de estudio es justamente la evaluación de los beneficios que genera la I+D agrícola orientada al mercado (Schimmelpfennig et al., 2006; Huffman y Evenson, 1992).

Además de analizar los beneficios resultantes de las inversiones en I+D en agricultura, es continuo el interés por conocer los impactos potenciales que pueden ser logrados si se invierte en determinados tipos de innovación. Esto ocurre, por ejemplo, en áreas especificas de la investigación agrícola, como el mejoramiento genético de las plantas y la biotecnología.

Trabajar en la gestión de proyectos de I+D bajo la perspectiva de la innovación agrega algunos principios, como la flexibilidad, que cambian el análisis tradicional de gestión de proyectos tecnológicos. Existen muchas formas de evaluar impactos potenciales y resultados de proyectos de desarrollo científico y tecnológico y de innovación. En realidad, éste es uno de los más controvertidos temas que se relacionan con la gestión de proyectos.

Tradicionalmente, el análisis económico aborda este tema considerando conceptos básicos como el valor del dinero en el tiempo y también el costo de oportunidad. Estos conceptos son utilizados para definir el Valor Actual Neto (VAN) de los proyectos (Marcel, 2003). Sin embargo, no siempre los métodos tradicionales dan cuenta de la complejidad gerencial de una decisión de inversión, haciendo que la evaluación basada en estos indicadores sea cuestionada y, de manera general, subestime el valor generado por un proyecto.

Esas características, junto a la incertidumbre sobre el futuro, hacen que la oportunidad de inversión sea análoga a una opción financiera (Dixit y Pindyck, 1995). El valor de una opción, que contempla la flexibilidad gerencial en la evaluación de proyectos de inversión, puede ser calculado a través de los métodos de estimación de los precios, herramientas prometedoras en el análisis de decisiones estratégicas. Dichos métodos están basados en la teoría de opciones reales.

]]> El objetivo de este trabajo es verificar si dicha teoría es, por un lado, adecuada para evaluar proyectos de I+D agrícolas llevados a cabo en centros públicos de investigación; y, por el otro, si es ampliamente manejada para evaluar proyectos empresariales como petrolíferos e industria farmacéutica. Utilizarla para evaluar proyectos de centros públicos de investigación incluye un reto adicional: el uso de la teoría del excedente económico para estimar a los beneficios potenciales que pueden generar tales proyectos. De acuerdo con Thomas et al. (2008) todavía no existe evidencia de aplicación de tal herramienta en el sector público, donde las inversiones se justifican por beneficio social marginal y/o liberación de recursos y no por los ingresos o los beneficios esperados.El uso de las opciones reales para evaluar los beneficios generados por los centros públicos de investigación puede ser útil también para solucionar un problema y una crítica, ya tradicional, en este tipo de organizaciones: sus impactos son mucho mayores de los que se consigue estimar porque los modelos de cálculo no consideran elementos como la flexibilidad o el riesgo. Así, dejar de utilizar las opciones reales a favor de los métodos más comunes, como el VAN, induce a subestimar los beneficios que estas instituciones transfieren a la sociedad.

Es más, de acuerdo con Brealey et al. (2010), el hecho de que un proyecto presente un VAN positivo no significa que se deba emprender hoy porque quizá convenga esperar a ver qué pasa con el mercado. Por otra parte, cuando los flujos previstos son pequeños, aunque el VAN sea positivo, puede ser preferible no invertir en un proyecto. Las opciones reales, dado que presentan valores más próximos a la realidad, pueden ser decisivas para no perder la oportunidad de inversión en un proyecto de I+D. A pesar de existir un gran número de trabajos que destacan la aplicabilidad de la teoría de opciones reales para evaluar proyectos de I+D, en la revisión de la literatura realizada fueron encontrados pocos trabajos empíricos que utilicen dicha teoría para evaluar la I+D en centros de investigación agrícolas orientados hacia el mercado. Aún más escasos son los trabajos que utilizan la teoría del excedente económico —ampliamente usada para demostrar la posible existencia de beneficios sociales generados por centros públicos de investigación— de forma asociada al enfoque de las opciones reales.

Dado lo anterior, la contribución de este trabajo es doble: desde el punto de vista académico proporciona elementos de reflexión sobre la aplicación de las opciones reales en centros públicos de investigación. Para estos centros puede ser una referencia, ya que el trabajo considera datos reales sobre el proyecto de desarrollo de una semilla agrícola.

La teoría de opciones reales tuvo su origen en el campo de las finanzas y se demuestra prometedora en la evaluación pública de los proyectos de investigación. Así, la realización de este trabajo pretende contribuir al debate sobre un tema que desde hace algunas décadas recibe mucha atención de investigadores y académicos: cómo demostrar los beneficios generados por la I+D y de esta manera ayudar a la toma de decisiones para, por supuesto, conseguir más recursos para los proyectos de investigación con unos resultados estimados que sean aceptables.

En el trabajo presentamos una profunda revisión de la literatura, centrada en los trabajos empíricos que utilizan el enfoque de las opciones reales. Además, se comparan los resultados de la evaluación de un proyecto real de mejoramiento genético de una variedad de trigo, a partir del uso de dicha teoría, con los obtenidos al evaluar el mismo proyecto con una metodología tradicional de evaluación, el Valor Actual Neto (VAN).

Hay que destacar la consulta a investigadores de un centro público de investigación agraria, lo que ha mejorado la estimación de los valores utilizados en los cálculos de la parte técnica del trabajo. Finalmente, con el objetivo de disminuir la subjetividad existente, en el análisis se utilizan simulaciones de Monte Carlo para estimar parámetros como el flujo medio de beneficios y la volatilidad consolidada del proyecto de investigación.

Este trabajo está estructurado de la siguiente manera. A continuación de esta introducción, la próxima sección presenta una exposición teórica sobre los principales conceptos utilizados, particularmente los referidos a las teorías de opciones reales, VAN y excedente económico. Asimismo, se presenta la revisión de trabajos empíricos que utilizan las opciones reales. Posteriormente, se expone la metodología utilizada a lo largo del trabajo. Después, se introduce una simulación de Monte Carlo, lo que dota de mayor robustez a las estimaciones. Finalmente, se presentan las conclusiones del trabajo y, a la vez, resume las limitaciones de esta investigación.

Evaluación de los proyectos de I+D desarrollados en los centros públicos de investigación. Consideraciones teóricas y metodológicas

]]> A partir de la década de los años cincuenta, la economía agrícola ha hecho un esfuerzo sustancial en la determinación de los retornos de la investigación agraria. Uno de los primeros economistas que se dedicó a estimar la contribución de la I+D fue Schultz (1953), que calculó el valor de los factores invertidos en los Estados Unidos entre 1910 y 1950 a partir de las innovaciones introducidas en las técnicas de producción agrícola. Más adelante, Griliches (1958) utilizó el enfoque del excedente económico para estimar los retornos obtenidos por los productores rurales de los EEUU ante la introducción de maíz híbrido.En paralelo a las evaluaciones empíricas de la investigación, se ha desarrollado una literatura teórica y conceptual extensa para entender el valor general de la ciencia, así como para desarrollar y formalizar pautas para la evaluación de la investigación. Las técnicas desarrolladas se han diseñado de modo que las evaluaciones de la investigación puedan ser realizadas de forma más sistemática y objetiva, y así obtener unos resultados más sólidos.

La mayoría de estos trabajos se centran en la investigación agrícola. Como ejemplos se pueden citar las contribuciones de Lindner y Jarrett (1978), Norton y Davis (1981) y Mullen y Cox (1994). Hay también una destacable literatura respecto a la evaluación de los beneficios y de los impactos de la investigación de las ciencias sociales. Cuando se pretende evaluar impactos de innovaciones tecnológicas resultantes de I+D, es importante tener claro los conceptos que se tratarán. Se considera, en este trabajo, el concepto más aceptado de innovación, véase el Manual de Oslo (OCDE, 2005): "Una innovación es la introducción de un nuevo, o significativamente mejorado, producto (bien o servicio), de un proceso, de un nuevo método de comercialización o de un nuevo método organizativo, en las prácticas internas de la empresa, la organización del lugar de trabajo o las relaciones exteriores."

Métodos de evaluación de proyectos

Uno de los métodos más comúnmente utilizados para evaluar proyectos de inversión es el Valor Actual Neto (VAN). La existencia de un VAN positivo es el criterio básico de aceptación de los proyectos y la ordenación de varios VAN se tiene como criterio de elección entre diversas alternativas de inversión.

El VAN indica cuánto se preve que aumente el valor de una empresa si realiza el proyecto que se está valorando. La fórmula que permite estimar el VAN es:

donde el desembolso inicial del proyecto viene representado por A, los diversos flujos de caja esperados por FCj, el horizonte temporal del proyecto por n y la tasa de descuento (el costo de oportunidad del capital) apropiada al riesgo del proyecto por K.

El método que nos interesa detallar en este artículo está basado en la teoría de las opciones reales. De acuerdo con Marcel (2003), éstas se utilizan para —en una situación de incertidumbre— estimar el valor explícito de las oportunidades relacionadas con decisiones cambiantes, que se toman como respuesta a la obtención de información adicional; son, en definitiva, operaciones de tipo financiero cuyo activo subyacente es un activo real como, por ejemplo, un inmueble, un proyecto de inversión, una empresa o una patente.

La mayoría de las decisiones de inversión comparten tres características importantes (Marcel, 2003):

]]>• La inversión es parcial o totalmente irreversible. En otros términos, el costo inicial de la inversión está parcialmente hundido.

• Existe cierto nivel de incertidumbre en lo que se refiere al futuro rendimiento de la inversión. Lo mejor que se puede hacer es estimar las probabilidades de ocurrencia de las distintas alternativas posibles.

• Es posible que se disponga de cierta flexibilidad respecto a la oportunidad de realizar efectivamente la inversión. Ello permite demorar la acción para adquirir mayor nivel de información respecto al futuro.

Una opción es el derecho, pero no la obligación, de realizar una acción en el futuro. Por ello, las opciones resultan importantes cuando se está frente a una situación de incertidumbre. Los dos métodos más usuales para valorar las opciones son: (i) el modelo binomial y (ii) el modelo desarrollado por Black y Scholes (1973), posteriormente complementado por Robert Merton (1973).

Ambos métodos se basan en criterios derivados de la utilización de portafolios equivalentes y en los principios de comportamiento de los modelos de arbitraje (Marcel, 2003). Los conceptos básicos considerados en ambos modelos de valoración de opciones son los siguientes:

S Precio del activo financiero objeto de la opción.

X Precio de ejercicio de la opción respecto al activo financiero de referencia.

t Plazo remanente desde el momento en que se hace la observación hasta la ]]> expiración de la opción.

Rf Tasa de interés libre de riesgo

σ2 Varianza, considerada como medida del grado de variabilidad esperado del

precio del activo subyacente objeto de la opción.

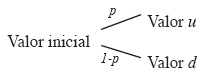

El método binomial, utilizado en este trabajo, se refiere a un enfoque numérico muy utilizado para valorar una opción. Según Brealey et al. (2010) el método ofrece una medida más realista y precisa del valor de la opción cuando se trabaja con muchos periodos. Con el paso de cada intervalo, el precio del activo subyacente solamente puede subir a un nuevo valor superior (factor multiplicativo up, crecimiento), o bajar a un nuevo valor inferior (factor multiplicativo down, decrecimiento). Los valores se muestran como nodos de un árbol binario. La estructura básica del árbol es la siguiente:

Donde:

S0 = valor presente del flujo de fondos.

u = esÖdt = factor multiplicativo up (coeficiente de crecimiento) del flujo de fondos esperado.

d = e-sÖdt = 1/u = factor multiplicativo down (coeficiente de decrecimiento) del flujo de fondos esperado.

]]> s = volatilidad estimada del flujo de fondos.dt = fracción de tiempo en que se divide el periodo analizado (T).

e = base de los logaritmos naturales.

Empezando por el valor presente del flujo de fondos en el momento cero (S0), al multiplicarlo por el factor u (up) y d (down) —como se muestra en la parte izquierda de la expresión (2)— se va creando el árbol de los posibles valores del flujo de fondos. Hay una bifurcación por cada nodo, creando así sucesivamente las ramas up y down, que pueden generar diferentes caminos críticos.

Según indica Mun (2002), el movimiento browniano2 es la hipótesis requerida para valorar opciones reales. La volatilidad ahora tiene un valor y es la que define los movimientos up y down que dan valor a la opción o flexibilidad del proyecto (Pardo Sempere et al., 2004). La estructura básica de la rejilla para estimar el valor de las opciones es semejante a la presentada en la estructura 2. El valor del proyecto en cada nodo difiere al incorporar el valor de la flexibilidad. El procedimiento de construcción de esta rejilla consta de dos pasos. Primero, se realiza la evaluación de la opción en los nodos terminales y después se continúa por los nodos intermedios a través de un proceso denominado de inducción regresiva (Pardo Sempere et al., 2004), es decir, yendo de derecha a izquierda. Las variables requeridas para el cálculo en cada nodo, además de las anteriores, son:

P = probabilidad neutral al riesgo

A continuación se muestra la derivación intuitiva de la formulación de la probabilidad neutral al riesgo usando un nodo de decisión con dos ramas y sus probabilidades de ocurrencia asociadas:

El valor inicial esperado es (p) u + (1-p) d. Si añadimos el factor tiempo al análisis, los valores finales deberían descontarse por el valor del dinero en el tiempo. Si no se garantizan los valores finales, existe al menos el riesgo asociado con sus niveles, por lo que deberían descontarse a una tasa de descuento de mercado ajustado al riesgo (dr). Es decir:

]]> valor presente esperado = [(p) u + (1-p) d] e (- dr) (t). (4)Si asumimos que el valor esperado es 1, lo cual es aceptado y usado ampliamente en modelos de opciones de precios (Mun, 2003), entonces podemos escribir:

1 = [(p) u + (1-p) d] e (- dr) (t). (5)

Multiplicando en ambos lados de la ecuación por la recíproca de e(-dr)(t) obtenemos:

(p) u + (1-p) d = e dr (t). (6)

Y despejando p:

Esta probabilidad neutral al riesgo es la solución para las probabilidades en un árbol binomial. Como en el enfoque binomial el tiempo es simplemente el paso entre nodos, podemos escribir t como dt (Pardo Sempere et al.,2004).

Opciones reales

Desde el punto de vista de la aplicación de las opciones reales, Souza y Barreto (1999) presentan algunos ensayos respecto a la valoración de los conocimientos tecnológicos generados por un centro de investigación; en uno de ellos, los autores investigaron el valor que el conocimiento tecnológico puede agregar a un trabajo hecho para desarrollar una oportunidad de negocio, establecido por un contrato con varias etapas, descritas por medio de un árbol de decisión; en otro utilizaron la teoría de las opciones reales para estimar el valor de una patente de producto, mantenida en cartera por el centro de investigación.

]]> Mascareñas (2005) utiliza las opciones reales compuestas para evaluar un proyecto de inversión de un fármaco. En su trabajo, el autor utiliza muchas de las técnicas más comunes de valoración en opciones como árboles de decisión, árboles binominales y finalmente una variación del modelo de Black-Scholes.Vicente y Pereira Junior (2005) analizan la viabilidad financiera de una propuesta de inversión en la producción de Biodiesel en Brasil, comparando los resultados obtenidos a partir del uso de modelos tradicionales (VAN y TIR), punto de partida para el análisis inicial de la viabilidad de los proyectos, con los resultados revelados a partir de la teoría de opciones reales. Los autores concluyen que un proyecto puede ser definido como un conjunto de opciones reales y que el uso de dicha teoría agrega flexibilidad gerencial en el análisis del VAN. En la misma línea de investigación, Santos y Pamplona (2002) demuestran una aplicación de la teoría de las opciones reales en el análisis de inversión en un proyecto real de I+D. Asimismo, comparan los resultados con un método de evaluación tradicional, el Flujo de Caja Descontado (FC), con el análisis por Árbol de Decisiones.

Delgado y Pérez (2013) hicieron un ejercicio de evaluación para el caso del café mexicano, analizando la posibilidad de cambiar el proceso productivo, de un sistema tradicional para la producción de forma orgánica (o sea, una situación de cambio tecnológico) utilizando la metodología de opciones reales compuesta para evaluar tal transición. En el modelo creado por los autores para cada año de la transición es calculada una opción de abandono del proyecto generando así una cadena de opciones. De entrada, eso permite a los productores dos ventajas: una pausa para evaluar el escenario anualmente (y aquí hay también la posibilidad de no obtención de la certificación en algún momento) y además cuentan con los valores de los cálculos de las dos opciones: seguir o abandonar el proyecto. La conclusión del trabajo es que una aportación del uso del método en relación con el uso del VAN es la posibilidad de modelar la incertidumbre y cuantificar decisiones estratégicas, como la opción de abandonar el proyecto. En este trabajo los autores presentan una doble aportación: tanto para la comunidad científica, ya que proporcionan un ejemplo de aplicación de la teoría de las opciones reales, como para los productores que pueden basarse en su modelo para hacer su propio planeamiento estratégico.

Quizá lo que hace que unos trabajos que utilicen las opciones reales sean distintos de los otros sea la gran posibilidad de variantes metodológicas. En nuestro caso, por ejemplo, uno de los objetivos es demostrar que la inversión en I+D hecha en centros públicos de investigación es capaz de generar rentabilidad para productores rurales. Pero calculamos eso desde el punto de vista de una institución pública, que no tiene como objetivo final producir commodities, pero sí transferir innovaciones para que los productores rurales mejoren sus niveles de rentabilidad.

Por lo anterior, el uso de la metodología de opciones reales, asociada a la metodología del excedente económico y con el cálculo de los costos, se realiza de una forma muy particular considerando, por ejemplo, una parte de la remuneración de los investigadores que trabajaron en la generación de la metodología (una parte porque difícilmente un investigador dedica 100% de su tiempo a un único proyecto de investigación). Asimismo, cuando planteamos trabajar con escenarios, nos pareció necesario utilizar simulaciones de Monte Carlo que disminuyesen el grado de subjetividad. Todos esos factores hacen este trabajo distinto a los encontrados en la literatura.

Álvarez, López y Venegas (2012) utilizan la metodología de las opciones reales para evaluar la adopción de una tecnología del tipo Wi-Fi. Los modelos utilizados en el análisis han sido los de Vasicek (1977) y CIR (Cox et al., 1985). Los autores discuten los resultados y los comparan con los encontrados con el uso de VAN y afirman que las opciones reales ayudan en el proceso de toma de decisiones por incorporar aspectos importantes como la flexibilidad. Además, el uso de la metodología de las opciones reales permitió verificar que el proyecto tendría la posibilidad de generar lucro mucho antes de lo que demostraron los resultados con el uso del VAN (a partir del tercer y séptimo año, respectivamente).

Muñoz (2002) utilizó el enfoque de las opciones reales para evaluar proyectos en Tecnología de Información (TI); concluyó que cuando se utiliza esta teoría la empresa obtiene ventajas y tiene una mayor posibilidad de aumentar su desempeño ya que tendrá más posibilidad al analizar cada una de las opciones disponibles (seguir, crecer, salir del negocio, etc.). Sobrinho et al. (2005) aplicaron la teoría de las opciones reales a un caso real de proyecto de I+D en la industria aeronáutica, demostrando que es una herramienta financiera adecuada para la gestión de proyectos y de actividades de investigación.

Aplicación empírica: mejora genética de una variedad de trigo3

Las actividades de I+D en mejora vegetal son imprevisibles, de largo plazo y con un alto costo. La garantía de retorno a los esfuerzos invertidos es una de las cuestiones que afectan al mantenimiento del dinamismo tecnológico en este sector, en especial en el segmento de las variedades de semillas de trigo (Ignaczak et al., 2006).

]]> Los centros de investigación normalmente realizan alguna evaluación ex ante para llevar a cabo un proyecto de I+D, normalmente a través del VAN. La experiencia de los investigadores expertos en el producto en evaluación es fundamental, ya que será necesario estimar costos y flujos de beneficios. Para generar las estimaciones de beneficios en centros públicos de investigación normalmente se utiliza la teoría del excedente económico. Es posible elaborar escenarios e intentar clasificar las semillas que se pueden comercializar. Mascareñas (2005) clasifica los proyectos de inversión de acuerdo con la rentabilidad que pueden proporcionar:1. Gran éxito. Son proyectos con una gran rentabilidad pero, en promedio, la probabilidad de que aparezcan proyectos de este tipo suele ser muy baja.

2. Éxito. Proporcionan una rentabilidad superior a la normal para las semillas mejoradas genéticamente, pero sin llegar a los niveles del gran éxito.

3. En la media. Proporcionan una rentabilidad normal. La mayoría de las semillas se encuentran en este nivel.

4. Fracaso. Proporcionan una rentabilidad inferior a la normal.

5. Gran fracaso. Refleja un completo desastre, dónde la rentabilidad es mínima aunque, por suerte, la probabilidad media de que se produzca es bastante baja.

El desarrollo de una semilla mejorada genéticamente se realiza por medio de una serie de etapas. En la primera fase (biotecnología) se trabaja la parte genética de la investigación, algo como el descubrimiento de alguna propiedad que consiga que la semilla sea mejor que las demás en algún aspecto. Si los resultados de esta fase son prometedores, se empieza la siguiente fase: el mejoramiento, en la que se llega a la nueva semilla. En la fase de pruebas se ponen en marcha los ensayos de campo. Si los resultados en esta fase son aceptables, se pasa a la posterior y se empieza la multiplicación de semillas. En la fase de multiplicación no hay más ensayos y las semillas son reproducidas. Si, efectivamente, se decide el lanzamiento en el mercado (comercialización), deberá realizarse el esfuerzo final para producir semillas en una cantidad específica.

Estimación de costos4

La ejecución del cálculo de los impactos de la I+D, como forma de establecer una base de información para cualquier toma de decisiones, requiere un núcleo de datos relacionados con los costos de la investigación y con las consecuencias de las innovaciones resultantes sobre la liberación, la asimilación, el desempeño y el mercado para cada variedad desarrollada.

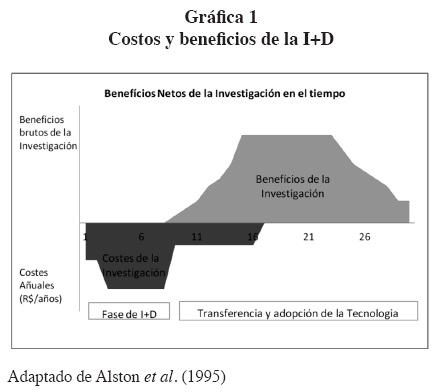

]]> En las evaluaciones de impactos de la I+D hay procedimientos que explican los procesos de adaptación de los análisis de costo-beneficio ya que hay, por ejemplo, grandes intervalos de tiempo entre la inversión inicial en investigación, la adopción de la tecnología y los flujos de beneficios (Alves et al., 2002). De entrada, ésta ya es una gran diferencia entre el análisis de costos de inversiones en I+D cuando se compara con los análisis de inversiones de otra naturaleza. La gráfica 1 enseña esquemáticamente la adaptación de los flujos de costos y beneficios procedentes de una inversión con éxito en una variedad de planta.

En una primer fase, los flujos son negativos (es el intervalo de tiempo de la investigación, la parte biotecnológica y de mejoramiento), luego puede existir un nuevo retraso, envolviendo pruebas y multiplicación de semillas. Entonces, con la adopción de la tecnología, el flujo de beneficios se vuelve positivo y, en la mayoría de los casos, éste va a declinar en la medida en que la tecnología se quede obsoleta y sea sustituida por otra. Ese modelo teórico refleja el modo de estimación de los costos de nuestra tecnología. En primer lugar, consideramos el tiempo total dedicado al proyecto por el equipo de investigadores y técnicos, así como el número de personas que componen tal equipo.

En el estudio de evaluación de impactos de un programa de mejoramiento de soja, desarrollado por Almeida et al. (1999), fue utilizado como base a la hora de considerar la composición del equipo y distribución del tiempo de los investigadores en el proyecto en evaluación en este trabajo. En la estimación de los costos hemos tenido en cuenta, además de los gastos de personal, la depreciación del capital usado para generar tal tecnología. Fueron considerados también los gastos con la administración del centro de investigación (costos fijos) y los de transferencia de tecnología. Estos últimos, en su mayor parte, realizados después de que el producto fuera lanzado y el proyecto concluido.

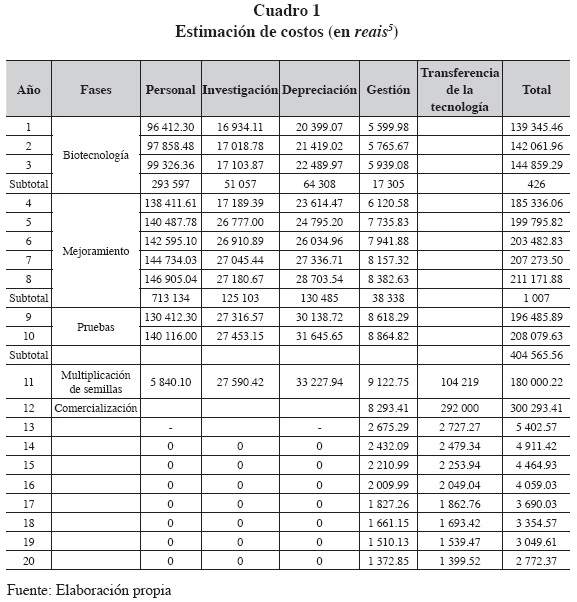

Los costos de personal se refieren a la remuneración anual bruta más otras cargas sociales del personal que trabaja en la generación y la transferencia de la tecnología. Los costos de investigación se refieren a los gastos anuales para generar la innovación (excepto el gasto con personal), estimados con base en el presupuesto del proyecto. La depreciación de capital corresponde a la amortización anual de los bienes del centro de investigación, distribuida según la participación de la tecnología en el esfuerzo de investigación del centro. Los costos de gestión representan una parte (15%, en nuestro caso, del valor obtenido junto a investigadores del centro de investigación en trigo) de los costos fijos (costos indirectos) que son atribuidos a la tecnología; en ese ítem se incluyen el costo del personal de administración, los costos de los sectores de campos experimentales y la maquinaria agrícola, entre otros. Finalmente, los costos de transferencia tecnológica son realizados para difundir y adoptar la tecnología (cursos, seminarios, material con instrucciones); asimismo, están basados en los recursos necesarios para producir la cantidad de semillas necesarias para el lanzamiento del cultivo, en nuestro caso lo suficiente para plantar 4990 ha. Éste es un valor generalmente utilizado en la construcción de escenarios. El cuadro 1 presenta un resumen de los costos y los subtotales de los costos en las diferentes fases, lo que será muy útil más adelante en la evaluación del proyecto a partir del enfoque de las opciones reales.

Flujo de beneficios sociales

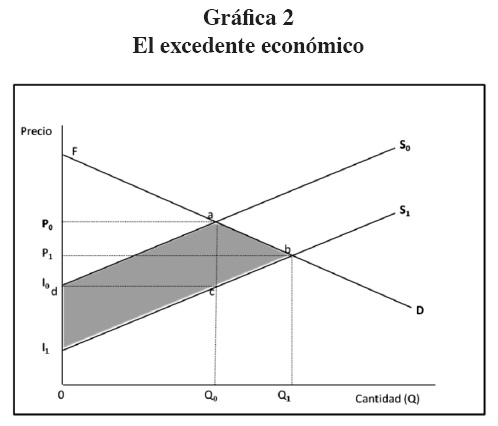

]]> El enfoque del excedente económico, método utilizado en nuestra investigación, permite estimar los beneficios económicos generados por la adopción de innovaciones tecnológicas frente a una situación en la que el suministro del producto se hacía mediante el uso de una tecnología tradicional, o sea, donde no hubo un cambio técnico. El cálculo de la producción del excedente se ilustra en la gráfica 2, representada por la zona gris.

Cuando la investigación desarrolla una tecnología que, siendo adoptada, lleva al aumento de productividad o disminución en los costos de producción, ocurre un desplazamiento de la curva de oferta para la derecha (gráfica 2). Ese desplazamiento afecta el excedente del productor y del consumidor. La relativa reducción en el precio es definida como:

donde P0 y Q0 son los precios de equilibrio antes del desplazamiento de la curva de oferta, ε es la elasticidad de la demanda y η es valor absoluto de la elasticidad precio de la demanda. La ecuación para Z se obtiene resolviendo las ecuaciones lineales de oferta y demanda, considerando el desplazamiento de la curva de oferta y la conversión de las elasticidades:

Oferta: Qs = α + β(P+k)=(α+βk)+βP (9)

Demanda: QD=γ-δP (10)

Donde k=(P0-d) y el desplazamiento de la curva de oferta para el equilibrio inicial es

ΔPS=P1b1-P0aI0 = P1bcd+dcI1-P0aI0 = P1bcd (12)

Dado que dcI1-P0aI0 y bajo los supuestos de un desplazamiento paralela y lineal de la oferta y de la demanda lineal.

ΔPS=P1bcd retangulo P1ecd+ (13)

triangulo bce =(P1- d)+Q0 0,5(P1- d)(Q1- Q0)

Entonces:

Podemos definir: (P1- d)=(P0- d)-(P0-P1)= KP0-ZP0 (15)

y

Entonces: ΔPS=(K+Z)P0Q0(1+0,5Zη) (17)

El cuadro 2 presenta los flujos de beneficios, considerando todos los escenarios propuestos. Se han alterado, para reflejar los cinco escenarios, la variable cuota de adopción máxima de la semilla en el mercado del primer al octavo año. La cuota inicial de 0.27% fue considerada la misma en todos los escenarios porque, según los investigadores consultados, para el lanzamiento son producidos un número preestablecido de semillas, o sea que las proyecciones son consideradas a partir del año siguiente del lanzamiento de la semilla.

]]> Para la elaboración de los escenarios, inicialmente fue considerada el área plantada en Brasil en 2008. Según el gobierno brasileño, 1 848 000 hectáreas permanecían con cultivos de trigo. La tasa de crecimiento anual de área plantada con trigo en el país fue calculada considerando la media del crecimiento anual de los últimos 20 años: 1.2% anual. Entonces, el área ha sido multiplicada por esta tasa para la serie de años considerados en el estudio (desde el año 13 hasta el 20) y sobre esta proyección fueron construidos los escenarios, es decir, por ejemplo, en el año 13 considerando el escenario gran éxito, tendríamos inicialmente 4 990 (0.27%) de hectáreas del área de trigo plantada en Brasil con nuestra tecnología en evaluación, mientras que en el año 20 el área significaría 312 831 (16%) hectáreas.A partir de este procedimiento tenemos toda la parte de escenarios de área plantada con cultivos de trigo. El paso siguiente ha sido usar estas estimaciones en el cálculo de los beneficios con la metodología del excedente económico, que considera también elementos relacionados en el resumen de la demostración del método (ver gráfica 1). En el cuadro 2 se presentan los resultados.

Planteamiento general de la valoración de un proyecto de semilla mejorada genéticamente

El cuadro 3 presenta la valoración del proyecto con el método VAN en evaluación considerando las estimaciones de costos, beneficios propuestos por los cinco escenarios —de gran éxito hasta fracaso total— y una tasa de descuento de 12%, que es la normalmente utilizada por los centros públicos de investigación agrícola en Brasil. El VAN del escenario regular es 1 919 444 miles de reais, lo que de entrada ya podría indicar que el proyecto es rentable desde una perspectiva social, ya que este valor se refiere a los beneficios que la I+D puede transferir a la sociedad.

Sin embargo, sería interesante, para valorar un proyecto de mejora genética de una semilla de trigo, considerar todas las fases del mismo hasta llegar al cultivo. Todas ellas se caracterizan por la necesidad de desembolsar una cantidad de dinero para su realización, por la ausencia total de ingresos durante las mismas y por el gran riesgo de cada una de ellas. La fase de comercialización es distinta a las anteriores porque se empieza a recibir los flujos de caja esperados que sirven para validar el proyecto de inversión.

Las fases del proyecto contempladas como opciones reales

El primer paso es rescatar los cinco escenarios ya comentados para estimar las distintas posibilidades de rentabilidad que posee el proyecto. Para la elaboración de estos escenarios fueron asignadas probabilidades considerando la experiencia de investigadores de un centro público de investigación6 en trigo y en datos sobre su mercado potencial, competidores, gastos con marketing, etc. De todas formas, es importante resaltar que siempre habrá algún grado de subjetividad en el análisis y, además, hay otros factores que escapan al control del analista como, por ejemplo, la competencia que se espera encontrar en el periodo analizado. Con el objetivo de intentar disminuir el grado de subjetividad del análisis, hemos hecho una simulación de Monte Carlo a partir de los beneficios obtenidos en los escenarios propuestos. El método de Monte Carlo se refiere a simulaciones mediante la generación de números aleatorios. De acuerdo con Mascareñas (2008) el método es útil debido a su flexibilidad, lo que permite alterar la distribución de probabilidad cuando sea necesario.

Sólo la variable beneficio fue simulada7 (se supone que al simular esta variable todas las demás informaciones que la componen son también simuladas, Copeland y Antikarov, 2003). Para cada intervalo, se generaron 1000 valores pseudoaleatorios, cuya media utilizamos en el modelo.8

El cuadro 4 ilustra cómo fue realizada la simulación. Fue considerado el valor 0 (cero) en el intervalo inicial porque, como estamos simulando beneficios, lo peor que puede ocurrir es que ninguna semilla sea utilizada, o sea, ningún beneficio social generado.9 El resultado de la simulación se presenta en la columna Vbµ, una media de los beneficios generados en la simulación.

]]>

En este cuadro es posible también observar los resultados de los cinco escenarios, junto a sus probabilidades asociadas. Para asignar las probabilidades se ha utilizado el conocimiento de los investigadores consultados sobre el mercado del producto. En este caso, se asume que la rentabilidad de un proyecto posee una distribución normal10 de rendimientos (Mascareñas, 2005). Así, por un lado, vemos el valor de beneficios medio de los flujos de caja esperados (24.26 millones) y, por otro, sabemos que el costo de lanzamiento de la tecnología es de 300 miles (ver cuadro 1).

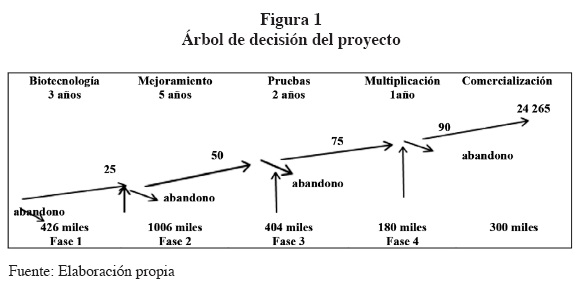

En la segunda fase de la valoración se incluyen las diversas fases por las que debe pasar el mejoramiento genético de una variedad de trigo hasta convertirse en una semilla comercializada, la probabilidad de pasar cada fase y el dinero que es necesario invertir en cada una de ellas para continuar su desarrollo. La figura 1 presenta el árbol de decisiones para el proyecto analizado; presenta también las diversas fases que componen la elaboración de una variedad mejorada genéticamente. En suma, lo que se aprecia es una cadena de opciones reales (opción real compuesta).

Para empezar la fase de biotecnología se estima que será necesario invertir 426 mil reais, su tiempo es de 3 años y se considera que hay un 25% de probabilidades de terminarla con éxito y pasar a la fase siguiente. La fase de mejoramiento cuesta 1 006 millones; su tiempo medio es de 5 años y la probabilidad de éxito es de un 50%. Si el proyecto sigue prometedor se llegará a la fase de pruebas, cuya duración se estima en unos dos años, lo que genera un costo de 404 mil reales, con una probabilidad de éxito de un 75%. Por último, si se supera esta última fase es posible comercializar la semilla y los costos implicados se estiman en 180 mil reales, la duración es de un año y la probabilidad de superar dicha fase es del 90%.

Las probabilidades de éxito respecto a cada una de las fases fueron obtenidas junto a investigadores en trigo, así como las probabilidades medias de éxito de cada una de las fases del desarrollo de una semilla mejorada genéticamente.

Según Mascareñas (2005), este sistema de cálculo tiene en cuenta la posibilidad de detener el proceso, incluso cuando se ha superado una fase cualquiera. Por ejemplo, imagínese que al terminar con éxito la fase biotecnología los directivos piensan que el producto, si llega a la fase de comercialización, va a ser un "fracaso total" y, por lo tanto, lo que procede es no seguir invirtiendo dinero. Esta lógica evitaría costos posteriores minimizando lo gastado hasta ese instante. Ésta es la forma de pensar de la metodología de opciones reales, "invertiremos dinero en una fase si el valor actual del proyecto al final de la misma es superior al costo de la siguiente fase".

El proceso de cálculo recursivo del valor actual medio de los flujos de caja del proyecto se realiza a partir de la teoría de valoración de opciones, aplicando el método binomial. En este caso hemos de calcular el único parámetro que no tenemos en nuestro árbol de decisión, la volatilidad.

]]> El cálculo de la volatilidadPara calcular el valor de una opción con el uso del método binomial se necesita conocer, entre otros datos, la volatilidad del precio del activo subyacente. En lugar de buscar un activo en el mercado financiero, Copeland y Antikarov (2003) sugieren que el valor actual de los flujos de caja del proyecto, sin flexibilidad (esto es, el VA tradicional), es la mejor estimación no tendenciosa del valor de mercado del proyecto, si éste fuese un activo negociado. Aceptando esa hipótesis es posible evaluar las opciones reales relativas a cualquier activo real, para el cual sea posible estimar el VAN tradicional, sin flexibilidad.

Sin embargo, los parámetros necesarios para la evaluación de una opción real (variaciones en los precios de los productos, en los precios de los factores, en la demanda, etc ) no pueden ser encontrados con la misma facilidad que informaciones obtenidas a partir del mercado financiero. Para estimar la distribución de probabilidad de los retornos del proyecto de inversión utilizamos nuevamente una simulación de Monte Carlo (Copeland y Antikarov, 2003).

La simulación de Monte Carlo puede modelar las correlaciones cruzadas entre diversas variables, como precio y cantidad (Copeland y Antikarov, 2003). Es posible, de ese modo, estimar una medida consolidada de la volatilidad de un árbol de eventos considerando el valor del proyecto. El calificativo consolidado se utiliza porque el resultado es una única estimación de volatilidad, generada a partir de las muchas incertidumbres que la componen (de precio, de costo o de cantidad). Se difiere, de esa forma, de la volatilidad histórica, obtenida a partir de una serie histórica, y de la volatilidad implícita, obtenida a partir del mercado financiero.

Para utilizar simulaciones de Monte Carlo en la proyección del flujo de caja operacional del proyecto de inversión, se define una franja aceptable de beneficios para el horizonte de tiempo del proyecto de inversión, adoptando los valores de los escenarios utilizados para estimar el flujo de beneficios medios en la primera fase de este trabajo. La diferencia en este caso fueron dos: (1) consideramos solamente los escenarios extremos gran éxito y fracaso total; (2) fueron generados números aleatorios de flujos de beneficios para cada año, observando los respectivos valores límites, establecidos por los escenarios gran éxito y fracaso total.11 El cuadro 5 presenta los valores estimados para el flujo de beneficios medio (FBµ) del proyecto.12

Cada generación de la serie de números aleatorios significa un escenario posible. Ese proceso de generación de números aleatorios es repetido cuantas veces fueren necesarias. A esa distribución se le puede aplicar la medida de concentración estadística promedio y la medida de dispersión desviación típica (Correia Neto et al., 2002).

El VAN del proyecto de inversión fue de R$ 7 460 053.85. La tasa de descuento utilizada fue de 12% al año (tipo de descuento real). Para estimar el riesgo del proyecto de inversión (y, entonces, obtener la volatilidad consolidada) tras el cálculo del VAN fue necesario obtener la desviación típica de este VAN. La desviación típica del VAN del proyecto de inversión fue de R$658 789.25, lo que representa un coeficiente de variación (CV) del valor actual del proyecto de inversión de 8.83% a cada año. Ese valor es considerado la volatilidad del VA del proyecto de inversión.

Cálculo del valor de las opciones reales

La fase 4 implica un costo inicial de 180 miles de reais. Interesa saber cuál es el valor actual del proyecto al comienzo de la fase. Aparte del precio de ejercicio es posible saber el valor actual del activo subyacente,13 el periodo de la fase (un año) y el tipo de interés sin riesgo (he adoptado 4% al año). Para calcular el valor de la volatilidad consideramos la probabilidad consolidada para todo el proyecto, que es de 8.83%. Finalmente, con los valores de las cinco variables es posible aplicar el modelo binomial.14

También se calcula el árbol de forma recurrente desde atrás hacia delante para obtener el valor de la opción. Éste resulta ser de 22.48 millones de reais15 y para desarrollar dicha fase hace falta desembolsar 180 miles de reais. Por tanto, el VAN medio, en ese instante, es positivo. Lo que implica que la fase 4 se llevará a cabo.

]]> El valor de la opción en la fase Pruebas es de 18.68 millones, superior al valor necesario para realizarla. En la fase Biotecnología, el valor de la opción es 9.4 millones, pero sería necesario cerca de 716 miles para llevarla a cabo. De esta misma forma, son calculados los demás parámetros y el valor de la opción en cada una de fases del proyecto. Los resultados se presentan en el cuadro 6.Finalmente, es posible hacer una comparación respecto a la valoración de este proyecto considerando las teorías y métodos utilizados. El cuadro 7 presenta los resultados obtenidos en cada uno de ellos. El valor 9 054 175.62 reais se refiere al valor de la opción menos el valor del costo de realización de la fase Biotecnología, R$ 426 miles de reais (ver figura 1).

En este trabajo, al comparar los resultados obtenidos con el método de opciones reales y los métodos tradicionales, comprobamos que el valor estimado por el método de opciones reales fue cerca de cuatro veces superior al valor estimado por medio del VAN. Nuestros resultados son compatibles con otros encontrados en la literatura, por ejemplo, Thomas et al. (2008), comparando evaluaciones de proyectos de instituciones públicas chilenas y utilizando los mismos métodos llegaron a resultados semejantes: que el método de las opciones reales revelaba valores entre un 25 y un 500% superiores que los mismos proyectos evaluados por el VAN, dependiendo del proyecto en estudio. Por ello, se pudo concluir que el enfoque de opciones reales resulta una alternativa viable y útil para las instituciones públicas. Santos y Pamplona (2003), al evaluar un proyecto de I+D de un sistema de control de acceso de los subscriptores de una red de TV con cable, usando el modelo de Geske y el VAN, llegaron a la conclusión de que el valor del proyecto con el modelo es cerca de 92% mayor del obtenido por el método tradicional (VAN). Da Silva et al. (2004) aplicaron la teoría de las opciones reales (en sus vertientes del modelo de Black y Scholes y también del modelo binomial) en la evaluación de un producto para internet en tecnología ASP (Application Service Providers) y compararon los valores con los resultados obtenidos con el uso del Valor Actual Neto. Los autores enseñan que a pesar del resultado con el VAN se revela negativo en el inicio y al incorporar algunas opciones incluidas en el proyecto, el mismo se hizo viable.

La utilización de las Opciones Reales ha aportado una mayor comprensión en la formulación y articulación de las decisiones sobre la conveniencia o no de acometer un proyecto de inversión. Un punto positivo es que la mayoría de los proyectos de inversión en I+D son complejos. Este enfoque ayuda a simplificar dicho problema, haciéndolo más comprensible y posibilitando su resolución analítica. Según Mascareñas (2005), la mayoría de los problemas con opciones reales pueden ser descompuestos en una o varias opciones de compra simples y, en muchos casos, la resolución de una pequeña serie de incertidumbres determinarán el resultado y podremos tomar alguna decisión sin conocer el proyecto en su totalidad. En nuestro caso eso ha sido observado cuando dividimos el proyecto en fases para analizarlo.

Conclusiones

Los modelos de opciones reales están basados en una sólida teoría financiera —y a pesar de que el grado de complejidad técnica del análisis del proyecto pueda aumentar de forma considerable— se puede considerar que ésta puede ser una buena línea de investigación para la evaluación de impactos de organizaciones públicas de investigación porque revela información más precisa y detallada acerca de la evaluación de proyectos de I+D. Se puede afirmar que ésta es una herramienta capaz de evaluar los posibles impactos de la I+D generadas por centros públicos, lo que ya es algo positivo en razón de la dificultad metodológica encontrada para evaluaciones.

Una de las grandes ventajas de las opciones reales ha sido incorporar todos los escenarios en el análisis aparte de volver la propia decisión de invertir en el proyecto mucho más rica a la medida en que se puede trabajar con las opciones y en las diversas fases del proyecto, ya que ha sido posible incorporar en el análisis las probabilidades de éxito y los costos de cada una de las fases del proyecto, así como el gasto temporal en las respectivas fases.

]]> El uso de las simulaciones de Monte Carlo en los escenarios y en el cálculo de la volatilidad fue fundamental, pues se redujo la subjetividad de las estimaciones de beneficios socioeconómicos. En definitiva, con el uso de la metodología de opciones reales fue posible comprobar que el proyecto de I+D de mejoramiento de variedades de trigo es muy rentable. Desde el punto de vista del centro de investigación que generó la tecnología, los resultados permiten demostrar que sigue siendo rentable para el gobierno invertir en la I+D agrícola. Recordemos que los centros públicos de investigación compiten en la obtención de recursos con muchos otros sectores, como en la investigación en petróleo, por ejemplo, sector que tiene una larga tradición en el uso de la metodología de las opciones reales.Como conclusión general, se tiene que el trabajo evaluó un proyecto de mejora genética de una variedad de trigo, así que los resultados encontrados son específicos para este contexto, o sea, que una limitación de este trabajo de investigación se refiere a la imposibilidad de generalizar los resultados para cualquier proyecto de I+D. Sin embargo, el conjunto metodológico utilizado puede ser utilizado para evaluar proyectos de I+D de otras innovaciones relacionadas al uso de biotecnología, desde que sea adaptada la metodología hasta el cálculo de los costos. En este caso, se ha realizado todo un estudio sobre cómo se desarrolla una semilla de trigo y seguramente otros sectores de la agropecuaria tendrán características muy distintas.

Así, y como quedó mencionado en Perlitz, Peske y Schrank (1999), existe, en el contexto de la teoría de las opciones reales, la necesidad de disponer de un proceso de estandarización de los modelos ya existentes. En consecuencia, deberán ser elaborados trabajos empíricos adicionales para garantizar su aplicabilidad. Como futura extensión de este trabajo, se podría plantear el cálculo de otras posibilidades en el análisis ex ante de proyectos de I+D, como por ejemplo, investigar lo que pasaría al proyecto frente a la reducción o ampliación de recursos o de costos.

Referencias

Almeida, F.A., C.T. Wetzel y A.F.D. Ávila (1999). Impacto das cultivares de soja da Embrapa e Rentabilidade dos rendimentos em melhoramento. Brasília: Embrapa Comunicação para Transferência de Tecnologia. [ Links ]

Alston, J. M., G. W. Norton y P. G. Pardey (1995). Science under scarcity: principles and practice for agricultural research evaluation and priority setting. New York: Cornell University Press. [ Links ]

----------, C. Kang, M. Marra, P. Pardey y J. Wyatt (2000). A meta-analysis of rates of return to agricultural R & D: Ex Pede Herculem. Washington DC: International Food Ppolicy Research Institute (Research Report 113). [ Links ]

Álvarez, E. F., S. P. López y F. Venegas (2012). Valuación financiera de proyectos de innovación en nuevas tecnologías con opciones reales. Contaduría y Administración 57 (3): 115-45. [ Links ]

Alves, E. R. A., M. C. Magalhães y P.P. Guedes (2002). Calculando e atribuindo benefícios da pesquisa de melhoramento de variedades: o caso da Embrapa. Brasília: Embrapa Informação Tecnológica. [ Links ]

Ávila, A.F.D., (2008). Avaliação dos Impactos Econômicos de tecnologias agropecuárias. En A.F.D. Ávila, G. R. Rodrigues y G. L. Vedovoto, eds. Avaliação dos Impactos de tecnologias geradas pela Embrapa: Metodologia de referência. Brasília: Embrapa Informação Tecnológica: 19-42. [ Links ]

Black, F. y M. Scholes (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81 (3): 637-654. [ Links ]

Brealey, R. A., S. C. Myers y F. Allen (2010). Principios de finanzas corporativas, 9º ed. Mexico: Mc Graw Hill. [ Links ]

Copeland, T. E. y V. Antikarov (2003). Real options: a practitioner's guide. New York: Thomson/Texere. [ Links ]

Correia Neto, J. F., H. J. Moura, y S. H. C. A. Forte (2002). Modelo prático de previsão de fluxo de caixa operacional para empresas comerciais considerando os efeitos do risco, através do método de Monte Carlo. Revista Eletrônica de Administração 3 (8): 1-15. [ Links ]

Cox, J.C., J.E. Ingersoll y S.A. Ross (1985). A Theory of the Term Structure of Interest Rates. Econométrica 53 (2): 385-408. [ Links ]

Delgado, J. y P. Pérez (2013). Evaluación de la conversión a café orgánico usando la metodología de opciones reales. Contaduría y Administración 58 (1): 87-15. [ Links ]

Dixit, A. K. y R. S. Pindyck (1995). The Options Approach to Capital Investment. Harvard Business Review 73 (1): 105-115. [ Links ]

Evenson, R. E., (2001). Economic impacts of agricultural research and extensión. B. L. Gardner, G. C. Rausser, eds. Handbook of Agricultural Economics, Volume 1A, Part 1. New York: North-Holland/Elsevier Science Publishers. [ Links ]

Ignaczak, J. C., C. de Mori, F. L. Garragory y H. Chaib Filho, (2006). Dinâmica da produção de trigo no Brasil no período de 1975 a 2003. Boletim de Pesquisa. Passo Fundo: Embrapa Trigo. [ Links ]

Korn, E. y R. Korn (2013). Modelo para el precio de las acciones. Universidad técnica de Kaiserslautern, Facultad de matemáticas. Disponible en: http://optimierung.mathematik.uni-kl.de/mamaeusch/veroeffentlichungen/ver_texte/bm_aktienkurse_s.pdf [ Links ]

Griliches, Z. (1958). Research costs and social returns: Hybrid corn and related innovations. Journal of Political Economy 66 (5): 419-431. [ Links ]

Huffman, W. E. y R. E. Evenson (1992). Contributions of public and private science and technology to U.S. agricultural productivity. American Journal Agricultural Economy (74): 751-756. [ Links ]

]]>Lindner, R.K. y F.G. Jarrett (1978). Supply shifts and the size of research benefits. American Journal of Agricultural Economics 60 (1): 48-58. [ Links ]

Marcel, A. E. (2003). El real valor de las opciones reales. Añales XXIII Jornadas Nacionales de Administración Financiera. Vaquerías (Córdoba): 155-165. [ Links ]

Mascareñas, J. (2005). La valoración de un proyecto de inversión biotecnológico como una opción real compuesta. Monografias de Juan Mascareñas sobre Finanzas Corporativas. Nº 34 ISSN: 1988-1978. Disponible en: http://www.ucm.es/info/jmas/mon/34.pdf [ Links ]

---------- (2008). Introducción al VaR. Monografias de Juan Mascareñas sobre Finanzas Corporativas. Nº 29 ISSN: 1988-1978. Disponible en: http://www.ucm.es/info/jmas/mon/29.pdf [ Links ]

Meirelles, J. L. F. y D. A. N. Rebelatto (2004). Obtenção da volatilidade por meio da simulação de Monte Carlo para a avaliação de Opções Reais. Brasil: Anais do XXIV Encontro Nacional de Engenharia de Produção. [ Links ]

Merton, R. C. (1973). Theory of rational option pricing. Bell Journal of Economics and Management Science (4): 141-183. [ Links ]

]]>Mullen, J.D. y T.L. Cox (1994). The returns from research in Australian broadacre agriculture. Australian Journal of Agricultural Economics 39 (2): 105-128. [ Links ]

Muñoz, J. P. (2002). Estudio de Modelos de Evaluación de Proyectos de Inversión en TI . Working paper. Disponible en: http://www.inf.udec.cl/~cjimenez/johanaperezDic2002.pdf [ Links ]

Mun, J. (2002). Real options analysis: Tools and Techniques for valuing strategic investments and decisions. New York: John Wiley and Sons. [ Links ]

Norton, G.W. y J.S. Davis (1981). Evaluating returns to agricultural research: A review. American Journal of Agricultural Economics 63 (4): 685–699. [ Links ]

Pardo Sempere L., J J. Rodríguez Alcaide y M. Rodríguez Zapatero (2004). Opciones reales en la valoración de proyectos de inversión en acuicultura. Economía Agraria y Recursos Naturales 5 (10): 107-126. [ Links ]

OCDE (2005). Oslo Manual: Guidelines for Collecting and Interpreting Innovation, 3rd Edition. Paris: OECD. [ Links ]

Perlitz, M., T. Peske y R.Schrank (1999). Real Option Valuation: The New Frontier in R & D Project Evaluation? R & D Management 29 (3): 255-269. [ Links ]

Santos, E M. y E. O. Pamplona (2002). Teoria das Opções Reais: Aplicação em Pesquisa e Desenvolvimento (P&D). 2o Encontro Brasileiro de Finanças. Rio de Janeiro. Ibmec. [ Links ]

---------- (2003). Qual o Valor de Um Projeto de Pesquisa? Uma Comparação Entre os Métodos de Opções Reais, Árvore de Decisão e VPL Tradicional na Determinação do Valor de um Projeto Real de Pesquisa e Desenvolvimento (P&D). 3o Encontro Brasileiro de Finanças, Universidade de São Paulo. [ Links ]

Schimmelpfennig, D. E., C.J. O'Donnell y G.W. Norton (2006). Efficiency effects of agricultural economics research in the United States. Agricultural Economics (34): 273-280. [ Links ]

Schultz, T.W. (1953). The Economic Organization of Agriculture. New York: McGraw-Hill. [ Links ]

Silva, W. V. da, G. A. Bordini, N. C. A. da Costa Jr. y C. A. C. Fontanini (2005). Uma Aplicação da Teoria da Opções Reais à Análise de Investimentos em tecnologia ASP. Economia & Tecnologia 8 (1): 26-40. [ Links ]

Spielman, D. J. y R. Birner (2008). How Innovative Is Your Agriculture? Using Innovation Indicators and Benchmarks to Strengthen National Agricultural Innovation Systems. Agriculture and Rural Development. Discussion Paper 41. [ Links ]

Sobrinho, A. A., F. A. S. Marins y E. D. Batista Junior (2005). Decisão de investimentos em projetos de pesquisa e desenvolvimento usando a teoria das opções reais. Anais do XXV Encontro Nacional de Engenharia de Produção, Porto Alegre, Brasil. [ Links ]

Souza, A. L. V. y S. P. Barreto (1999). Avaliação de ativos intangíveis: Algumas técnicas para valorar tecnologia. Boletim Técnico Petrobras 42 (1/4): 9-17. [ Links ]

Thomas, M. G., R. A.Vidal y A. A. Chacur (2008). Evaluación socioeconómica de proyectos con el método de Opciones Reales. Revista Ingeniería Industrial 7 (2): 47-64. [ Links ]

Vasicek, O. (1977). An equilibrium characterization of the term Structure. Journal of Financial Economics (5): 177-88. [ Links ]

Vicente, E. F. R. y R. Lima Pereira Jr. (2005). O Uso da Teoria de Opções Reais (TOR) na Avaliação de Projetos: Um Estudo de Caso do Biodiesel no Brasil. Anais do IX Congresso Internacional de Custos - Florianópolis, Brasil. [ Links ]

Zackiewicz, M. (2003). Coordenação e organização da inovação: perspectivas do estudo do futuro e da avaliação em ciência e tecnologia. Parcerias Estratégicas (17): 193-214. [ Links ]

1 Las innovaciones orientadas al mercado, objeto de estudio de este trabajo, se refieren a innovaciones de productos derivados de la investigación aplicada (OCDE, 2005).

]]> 2 De acuerdo con Korn y Korn (2013), el movimiento browniano se refiere a un proceso estocástico {W(t), t∈ [0,T]}. De aquí se determina que W(t) es una variable aleatoria que sigue una distribución normal con valor esperado cero y varianza t, por lo tanto se cumple que W t( )~N t (0,).3 A pesar de que en este trabajo se evalúa un proyecto hipotético, se han utilizado datos reales de un proyecto de investigación de mejoramiento de una semilla de trigo. Naturalmente, sería necesario contextualizar las informaciones, sobre todo para elaborar los escenarios de cuota de mercado y costos de producción. Así fue considerada la realidad brasileña a la hora de elegir el contexto de la evaluación del proyecto. Se justifica la elección de Brasil y de las innovaciones desarrolladas en el sector agrícola en razón de la importancia económica y social que tiene para el país el desarrollo de las actividades de este sector (el sector agrícola genera una de cada tres unidades monetarias del PIB brasileño). Pero el buen desempeño de las exportaciones del sector y la creciente generación de puestos de trabajo en la cadena de suministro no puede atribuirse únicamente a la vocación agrícola de Brasil. El desarrollo científico y tecnológico, obtenido mediante la investigación y la expansión de la maquinaria y de las instalaciones, también sigue siendo fundamental para la obtención de resultados positivos en la agricultura brasileña.

4 La metodología utilizada para estimar los costos y beneficios está basada en el documento: Avaliação dos impactos de tecnologías generadas pela Embrapa: Metodologia de Referência (Ávila et al., 2008).

5 El real es la moneda brasileña. Para que el lector pueda tener una idea mejor de lo que representan estos valores, conviene saber que el 5 de febrero de 2013 con 1 euro se podría comprar 2.69 reais.

6 Con tal fin se consultó a la doctora Claudia de Mori, de Embrapa Trigo, un centro público de investigación brasileño que se dedica a la investigación en trigo.

7 Los costos no fueron simulados porque, en la práctica, es una variable determinística y que además no depende de la cuota de mercado.

8 La simulación con el método de Monte Carlo ha sido hecha en Excel. Hemos considerado una distribución uniforme entre a y b, donde a sería el extremo inferior o el mínimo de cada intervalo y b el límite superior o el máximo del intervalo. En Excel eso es calculado por medio del siguiente comando: =a+(b-a)*ALEATORIO().

9 Es importante considerar que, al analizar solamente la variable flujo de beneficios, no hay la posibilidad de utilizar valores negativos por dos razones: aquí no son considerados los costos y la simulación se refiere a la suma de los beneficios generados del año 13 hasta al 20 para cada escenario. Así que se puede considerar, aunque es poco probable, que en estos años ninguna semilla de la variedad lanzada sea utilizada por los productores rurales. Los mismos datos de flujo de beneficios son utilizados en el cuadro 6 en el que se puede observar que en los escenarios Fracaso Regular y Fracaso Total el VAN es negativo, pero en aquella situación son considerados los costos.

10 En su modelo, Black-Scholes y Merton consideran una función de probabilidad acumulada de una distribución normal estándar. En este caso, se asume valores semejantes a dicha distribución.

11 Este procedimiento es propuesto por Copeland y Antikarov (2001) y fue aplicado en otros trabajos empíricos como, por ejemplo, en Meirelles y Rebelatto (2004).

]]> 12 Nuevamente, la simulación con el método de Monte Carlo ha sido hecha en Excel, siguiendo el mismo procedimiento del cálculo (en Excel con: = a+(b-a)*ALEATORIO()). Para ello fueron considerados los valores del cuadro 2.13 Actualizando los 24.26 millones de reais del final de la fase al comienzo de la misma: 24.26 / 1.12 = 21.66 millones. Los costos también son actualizados con la misma tasa.

14 De acuerdo con Mascareñas (2005), un binomial de veinte subperiodos ya es suficiente en evaluaciones de esta naturaleza. Es necesario recalcular las variables para adaptarlas a un periodo equivalente a un veinteavo anual. Así, la volatilidad de dicho subperiodo es igual a 8.83% por la raíz cuadrada de 1/20. El tipo de interés libre de riesgo del subperiodo en su forma continua es igual a e0.04/20 – 1 = 0.002 = 0.2%. Los coeficientes de crecimiento y decrecimiento del árbol binomial son, respectivamente: U = e0,0883 = 1.09 y D = 1/1.09 = 0.91. Se utilizó la tasa de interés libre de riesgo en la aplicación para calcular la p y la (1- p) que, según Mascareñas (2011), son los precios de los posibles estados multiplicados por 1 + rf (la tasa libre de riesgo). De acuerdo con el autor, la p y la (1- p) (o probabilidad neutral al riesgo como son llamadas) poseen algunas características: a) las dos suman la unidad, igual que las probabilidades subjetivas; b) son positivas, así como las probabilidades subjetivas; y c) son usadas para estimar el rendimiento esperado de un activo con riesgo, además que promueven que la prima de riesgo desaparezca.

15 El método de cálculo consiste en detraer el costo de lanzamiento y después multiplicar los dos valores siguientes por la probabilidad de ascenso p = (1.002–D)/(U-D) = 38.2% y por la de descenso (1-p), el resultado se actualiza al tipo sin riesgo del sub-periodo y es de 0.2%.

]]>