The Harrod-Balassa-Samuelson effect. The case of Mexico

Mario Gómez Aguirre y José Carlos Rodríguez Chávez

Instituto de Investigaciones Económicas y Empresariales, Universidad Michoacana de San Nicolás de Hidalgo mgomez@umich.mx

Instituto de Investigaciones Económicas y Empresariales Universidad Michoacana de San Nicolás de Hidalgo jcrodriguez@umich.mx

]]> Fecha de recepción: 28.07.2011

Resumen

En este artículo se analiza el efecto Harrod-Balassa-Samuelson (HBS) para el caso de México durante el periodo 1970-2009. Para ello se utiliza un modelo econométrico que incorpora la presencia de cambios estructurales. Los resultados alcanzados en esta investigación sugieren que no se cumple el efecto HBS entre México y Estados Unidos durante este periodo y, por lo tanto, no se corrobora estadísticamente que las diferentes tasas de crecimiento de la productividad de los bienes comerciables y no comerciables entre ambos países hayan afectado al tipo de cambio real.

Palabras clave: productividad, efecto HBS, cambio estructural, bienes comerciables y no comerciables.

Abstract

This paper discusses the Harrod-Balassa-Samuelson (HBS) effect in Mexico during the period 1970-2009. In so doing, we use an econometric model that incorporates structural changes. The results achieved in this research suggest that the HBS effect does not hold in the case of Mexico and the United States during this period, and thus it was not statistically corroborated that the different rates of productivity growth in the tradable and non tradable goods between these countries affected the real exchange rate.

Keywords: productivity, HBS effect, structural change, tradable and non tradable goods.

]]>Introducción

Tanto en los países desarrollados como en los que están en desarrollo, el tipo de cambio ha sido siempre un tema central de las discusiones sobre la política económica. En los países en desarrollo se ha argumentado que los problemas económicos severos que padecieron durante la década de los ochenta fueron consecuencia, entre otros factores, de la mala instrumentación de las políticas cambiarias (Edwards, 1989). En el caso de México —considerándolo como un país en desarrollo—, la mayor apertura de su economía hace que variables como el tipo de cambio cobren mayor relevancia debido a que éste capta las relaciones internacionales y, precisamente por ello, se convierte en una variable determinante para la estabilidad de la economía. El tipo de cambio real es considerado como un indicador de las posibilidades de éxito de la política económica y, en particular, de la competitividad de los productos nacionales en los mercados extranjeros.

Uno de los problemas más importantes de la política cambiaria consiste en determinar si el tipo de cambio real de un país está en su valor de equilibrio de largo plazo (Edwards, 1989). Se considera que mantener el tipo de cambio real en un nivel que no es el adecuado (de equilibrio) trae consigo costos significativos en el bienestar porque, por un lado, el tipo de cambio prevaleciente generaría señales incorrectas para los agentes económicos y, por otro, produciría una inestabilidad económica más grande (Willet, 1986, citado en Edwards, 1989). Una idea muy generalizada es asociar el tipo de cambio con la competitividad del país, considerando como positiva la subvaluación y como negativa a la sobrevaluación de la moneda de un país (Ruiz, 1997). Por ejemplo, una sobrevaluación de la moneda puede guiar a un déficit en cuenta corriente que no sea sostenible, incrementando con ello la deuda externa y el riesgo de ataques especulativos; esto, a su vez, conduciría a un menor crecimiento económico, especialmente a través del impacto sobre el sector manufacturero (Frait et al., 2008).

Si bien es cierto, en la literatura económica existen varias teorías del tipo de cambio entre las que se encuentra la paridad del poder de compra (PPC). El tipo de cambio de equilibrio puede ser determinado a través de la teoría de la PPC, que busca explicar y medir estadísticamente el tipo de cambio y sus variaciones de acuerdo con las alteraciones en los precios del país considerado y de sus socios comerciales. La PPC —en su versión absoluta— señala que el tipo de cambio entre dos monedas de dos países debe ser igual a la relación del nivel agregado de precios entre esos dos países de manera que un determinado bien mantenga el mismo precio en cualquier país cuando sea medido en la misma moneda.

La PPC se basa en la ley del único precio y se sustenta en el arbitraje internacional. El libre comercio igualará los precios de un bien siempre que no exista oportunidad de ganancias libres de riesgo. Si el precio de un bien determinado fuera más barato en un país que en otro, los individuos podrían comprar el bien en el país más barato para venderlo en el país más caro; esto sucedería hasta que los precios del bien se igualaran en ambos países. De acuerdo con Dornbusch (1985), es una teoría que señala que el determinante principal del comportamiento del tipo de cambio son los movimientos en el nivel de precios. La PPC puede cumplirse cuando el tipo de cambio real regresa a su media constante o nivel de equilibrio. Una forma de probar la PPC es considerar que esta teoría se basa en la idea de determinar en qué medida el tipo de cambio real se ha desviado del equilibrio, debido a que el tipo de cambio nominal no se ha ajustado de acuerdo con los movimientos de los niveles de precios internos y externos (Ávalos y Hernández, 1995). De esta manera, si el tipo de cambio real tiende a regresar a algún nivel predeterminado o de equilibrio (se rechaza la presencia de raíz unitaria), considerando que las desviaciones son transitorias y que se anularán con el paso del tiempo (sin efecto permanente), la teoría de la PPC sería válida en la determinación del tipo de cambio real de largo plazo (aunque no en el corto plazo). De lo contrario, si el tipo de cambio real no tiende a regresar a ese nivel predeterminado (se acepta la presencia de raíz unitaria), considerando que las desviaciones son permanentes, cualquier choque lleva en el corto y en el largo plazos a desviar el tipo de cambio real para siempre del valor predeterminado o de equilibrio hasta que un nuevo choque lo afecte de nuevo.

Sin embargo, una de las razones1 por la cual el tipo de cambio real no es constante y la PPC no se cumple es la presencia del efecto Harrod-Balassa-Samuelson (HBS), llamado así por quienes lo postularon: Harrod (1933), Balassa (1964) y Samuelson (1964). Las diferencias internacionales en la productividad relativa entre el sector de bienes comerciables (constituido aproximadamente por la manufactura y la agricultura) y el sector de bienes no comerciables (constituido aproximadamente por el sector servicios) afectan el comportamiento del tipo de cambio real, causando el no cumplimiento de la PPC, ya que el tipo de cambio real no tiende a regresar a su valor medio o de equilibrio de largo plazo.

El progreso tecnológico ha sido históricamente más rápido en el sector de bienes comerciables que en el sector de bienes no comerciables, lo que se puede deber a que esté orientado a la innovación en la producción de bienes agrícolas o manufactureros; ello ocasionaría que la desviación de la productividad de los bienes comerciables sea más pronunciada en países de ingresos altos, dando lugar a que los niveles de los índices de precios al consumidor tiendan a ser más altos en países desarrollados. Esto se explica debido a que la productividad en el sector de bienes comerciables empuja hacia arriba los salarios de toda la economía; sin embargo, el sector de los bienes no comerciables sólo será capaz de alcanzar esos salarios más altos con un aumento en los precios relativos de los bienes no comerciables. Dado que el índice general de precios es un promedio de estos dos sectores, hay un incremento en los precios de los bienes internos relativo a los externos, lo que da como resultado una apreciación del tipo de cambio real.

A mediados de los años ochenta, después de cuatro décadas del modelo de sustitución de importaciones y de su evidente agotamiento, México implementó reformas estructurales que consistieron en lo siguiente: 1) la apertura del mercado a la competencia y a la inversión externa, 2) la privatización de las empresas públicas, 3) la desregulación del mercado interno y 4) la suscripción en 1993 del Tratado de Libre Comercio de América del Norte (TLCAN); todo ello con el fin de aumentar la eficiencia económica. Junto con estas reformas también se han dado fuertes devaluaciones y crisis económicas como las de 1976, 1982, 1987 y 1994-1995. Estos eventos ocurridos en la economía mexicana pueden inducir a pensar que hubo cambios estructurales que deberían ser incorporados en la modelación econométrica y que han sido interpretados comúnmente como cambios en los parámetros de regresión (Maddala y Kim, 1998). La estabilidad de los parámetros del modelo de regresión es una de las hipótesis básicas en econometría, la cual es necesaria para la predicción y la inferencia econométrica.

Para el caso de México no existe un consenso sobre el cumplimiento de la PPC, ni sobre el efecto HBS; además, hay muy pocos trabajos que toman en cuenta la presencia de cambios estructurales en la modelación econométrica. En este sentido, este artículo busca analizar el efecto HBS para el caso de México incorporando cambios estructurales durante el periodo 1970-2009.

]]> Este artículo, además de esta introducción, revisa en primer lugar el efecto HBS desde un punto de vista teórico; posteriormente, se analiza la bibliografía empírica más relevante sobre el efecto HBS; más adelante se muestran los resultados estimados por los modelos para el caso de México; finalmente, se exponen algunas conclusiones.

El efecto Harrod-Balassa-Samuelson (HBS)

Desde el surgimiento de la doctrina de la PPC muchos estudios han cuestionado su validez como teoría de la determinación del tipo de cambio real. La relación entre la productividad de los bienes comerciables con el tipo de cambio real fue, inicialmente, formulada por Harrod (1933), Balassa (1964) y Samuelson (1964) y es conocida como el efecto Harrod-Balassa-Samuelson (HBS). Esta relación implica que el tipo de cambio real de equilibrio no es constante debido a la existencia de diferentes tasas de crecimiento de las productividades entre países; esto se considera como una de las explicaciones importantes que está detrás de la divergencia respecto de la hipótesis central de la PPC. La idea es que a partir de un shock positivo en la productividad del sector de bienes comerciables relativo a los sectores de los bienes no comerciables nacionales y extranjeros, así como al sector de bienes comerciables extranjeros, un país experimenta una apreciación real de su moneda.

El mecanismo sería el siguiente: durante el proceso de desarrollo la productividad tiende a incrementarse más rápido en el sector de bienes comerciables que en el de los no comerciables. Dado que los precios de los bienes comerciables son determinados por la competencia internacional, un incremento en la productividad lleva a un aumento en los salarios, que no perjudica a la competitividad. Debido a que estos incrementos en los salarios se generalizan en toda la economía por la competencia entre los trabajadores de los diferentes sectores, se incrementarán los salarios en el sector terciario donde los aumentos de la productividad son más pequeños. Esto conducirá a aumentos en el precio relativo en el sector de bienes no comerciables donde la productividad no ha crecido en el mismo nivel. Dado que el índice general de precios es un promedio de estos dos sectores, hay un incremento en los precios de los bienes internos relativo a los del exterior, lo que origina como resultado una apreciación del tipo de cambio real.

Cuando los cambios en los índices de precios son de origen puramente monetario, no generan problemas para el cumplimiento de la PPC, puesto que los precios de los bienes comerciables y no comerciables aumentan proporcionalmente. Sin embargo, existen algunos eventos2 que provocan cambios en los precios relativos que ocasionan problemas para el cumplimiento de la hipótesis de la PPC, ya que si éstos difieren entre países, aquélla fracasará incluso si la construcción del índice de precios es idéntica entre los países.

En contradicción con los modelos puramente monetaristas, Balassa (1964) y Samuelson (1964) encuentran una desviación estructural del tipo de cambio de la PPC, como ya se mencionó, debido a que el nivel de precios de los no comerciables se incrementa con relación al nivel de precios de los comerciables. Como el índice general de precios del consumidor de un país incluye tanto bienes comerciables como no comerciables, incrementará más rápido que el índice de precios de los bienes comerciables. Por lo tanto, la teoría de la PPC, como se basa en el índice general de precios, desvía el tipo de cambio de equilibrio, el cual es determinado sobre la base del arbitraje a través de la competencia solamente en el precio de los bienes comerciable. Entre más grande sea la diferencia en la producción de bienes comerciables y no comerciables, y más grande sea la diferencia en el precio entre los dos tipos de bienes, más grande es la brecha entre el tipo de cambio de equilibrio y la PPC general. De acuerdo con Balassa (1964), como los bienes no comerciables no entran en el comercio internacional, el cálculo de la PPC indicará incorrectamente la necesidad de ajustes en el tipo de cambio nominal.

Si la productividad se incrementa y los ajustes de los salarios son idénticos en cada país, y si se asume que los efectos consumo y producción son neutrales, la PPC aún podría cumplirse. Bajo estos supuestos, cambios paralelos en el nivel general de precios tomarán lugar, lo que permitirá una respuesta correcta por parte de la PPC y no habrá necesidad de ajustar los tipos de cambio reales (Balassa, 1964).

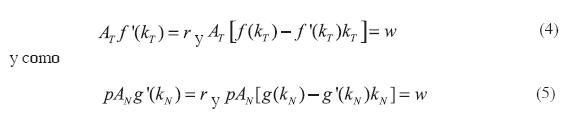

En esta investigación se considera que el modelo del efecto HBS sugerido por Obstfield y Rogoff (1996) representa adecuadamente el efecto y se describe a continuación. Se supone una economía pequeña que produce dos tipos de bienes, comerciables y no comerciables, y una función de producción que presenta rendimientos constantes a escala en cada factor de producción,

Se supone que existe movilidad perfecta internacional del capital, mientras que en el trabajo sólo existe movilidad entre sectores de la economía local, lo que permite que los trabajadores ganen el mismo salario (w) en ambos sectores (se considera al sector de bienes comerciables como numerario). Existe una restricción de la cantidad total de trabajo en la economía nacional (L = LT + LN), mientras que tal restricción no existe para el capital por su movilidad internacional. También se supone que una unidad de los bienes no comerciables no puede ser transformada en una unidad de capital, pero una unidad de bienes comerciables sí puede ser transformada en una unidad de capital sin costo alguno.

Considerando el problema de la maximización del beneficio de una empresa, tomando a ρ como el precio relativo de los bienes no comerciables a los bienes comerciables y suponiendo que la tasa de interés internacional es constante, entonces el valor presente de los beneficios de la empresa (medido en unidades de bienes comerciables) en el sector de bienes comerciables son

en el sector no comerciable. También se considera que no existe depreciación del capital; es decir, ΔKi,s+l = Ki,s+1 —Kis,i = T,N. Como se señala en los libros de texto de microeconomía, las condiciones de primer orden para la maximización de los beneficios de la empresa consisten en igualar el valor del producto marginal del trabajo, del capital al salario y a la tasa de interés. Si se define al capital y al producto por trabajador en ambos sectores, entonces

Se pueden escribir las condiciones de primer orden para capital y trabajo, respectivamente, en el sector comerciable como

en el sector no comerciable. Dada la tasa de interés internacional, las ecuaciones (4) y (5) permiten determinar el precio relativo de los bienes no comerciables, ρ.

Si, por ejemplo, consideramos un aumento en ATque mide la productividad total de los factores de los bienes comerciables, provoca que se eleve la demanda por ambos factores de la producción, pero el efecto sobre el precio es distinto. Esto se debe a que al existir, por un lado, una cantidad limitada de trabajo, la mayor demanda de trabajo por parte de los productores de bienes comerciables eleva los salarios en toda la economía; por otro, toda vez que la economía local es pequeña, el aumento de la demanda de capital no tiene efecto alguno sobre la tasa de interés internacional que enfrentan los productores. En consecuencia, el precio de los bienes no comerciables necesita aumentar para poder hacer frente a los mayores costos que implica la elevación en los salarios.

]]> De manera análoga, un incremento en la productividad en el sector de bienes no comerciables provoca que —dado que el precio de los bienes comerciables no puede ser modificado porque está determinado por el mercado internacional— el precio de los bienes no comerciales disminuya.En resumen, estos cambios de productividad se pueden presentar algebraicamente. Derivando las condiciones de beneficio cero en la producción de ambos sectores,

lo anterior se mantiene siempre que no ocurran choques inesperados. Si se toma el logaritmo natural y se diferencia la primera ecuación en (6), se obtiene como resultado a

donde se ha utilizado la condición de primer orden para la inversión en el sector de bienes comerciables. Considerando que  es la derivada del logaritmo natural de una variable X que toma valores positivos y sean

es la derivada del logaritmo natural de una variable X que toma valores positivos y sean  la porción del ingreso generado por el trabajo en el sector de bienes comerciables y no comerciables, respectivamente. Entonces la ecuación (7) se reduce a

la porción del ingreso generado por el trabajo en el sector de bienes comerciables y no comerciables, respectivamente. Entonces la ecuación (7) se reduce a

De forma similar, la expresión reducida para el sector de bienes no comerciables es

Despejando  de la ecuación (8) y sustituyendo en (9) da finalmente como resultado

de la ecuación (8) y sustituyendo en (9) da finalmente como resultado

Si la intensidad en la utilización del factor trabajo es mayor en los bienes no comerciables que en los comerciables,  , entonces un aumento de la productividad de los bienes comerciables mayor que la de los no comerciables conducirá a un aumento de los precios relativos de los bienes no comerciables sobre el tiempo.

, entonces un aumento de la productividad de los bienes comerciables mayor que la de los no comerciables conducirá a un aumento de los precios relativos de los bienes no comerciables sobre el tiempo.

De manera similar se puede demostrar cómo el precio relativo de los bienes no comerciables  es afectado por un aumento en la tasa de interés internacional. Sean

es afectado por un aumento en la tasa de interés internacional. Sean  la participación del ingreso generado por el sector de bienes comerciables y no comerciables, respectivamente. Diferenciando a las ecuaciones en (6) expresadas en logaritmos y manteniendo AT y AN constantes se obtiene

la participación del ingreso generado por el sector de bienes comerciables y no comerciables, respectivamente. Diferenciando a las ecuaciones en (6) expresadas en logaritmos y manteniendo AT y AN constantes se obtiene

Considerando otra vez que los bienes no comerciales son intensivos en trabajo,es decir, que un aumento en la tasa de interés reduce el pecio relativo de estos bienes con respecto a los comerciables por medio de la disminución de los salarios.

Si se introduce una economía externa que también produce bienes comerciables y no comerciables al modelo, podemos ilustrar el efecto HBS. Las variables del país extranjero se representarán con un asterisco para diferenciarlas de las variables del país local. Se supone que el nivel general de precios de ambas economías (local y extranjera) es un promedio geométrico de los bienes comerciables y no comerciables, con ponderaciones γ y l — γ , respectivamente. En ambos países se considera que los bienes comerciables son el bien numerario, por lo que los índices de precios nacional y extranjero toman la forma funcional como

De esta manera, el tipo de cambio real de la economía local con respecto a la economía externa (el cociente entre el nivel general de precios de la economía doméstica y el de la economía extranjera) depende de los precios relativos de cada país,

Si se toma el diferencial del logaritmo natural de la ecuación (13) y se sustituye en ésta lo obtenido en la ecuación (10), se puede observar que los cambios relativos en la productividad generan fluctuaciones sistemáticas en el tipo de cambio real,

]]>

Suponiendo que , el país local experimentará una apreciación real3 (un aumento del nivel de sus precios relativos) si la ventaja de crecimiento de la productividad en los bienes comerciables excede la ventaja de crecimiento de la productividad en los bienes no comerciables. Se considera que este modelo refleja adecuadamente la propuesta teórica del efecto HBS porque se enfatiza que existe un sector de bienes comerciables que es más dinámico y que tiene un mayor crecimiento de la productividad que el sector no comerciable, que afecta a los precios y al tipo de cambio real de largo plazo.

Evidencia empírica

Una contribución importante hacia la explicación de la desviación de largo plazo de la PPC ha sido señalada por Harrod (1933), Balassa (1964) y Samuelson (1964). Estos autores argumentan que los países desarrollados tienden a tener más altos niveles de precios que los países pobres debido a que los primeros tienen más altos niveles absolutos de productividad que los segundos; por lo tanto, relativamente, son más productivos en el sector de bienes comerciables. Los bienes no comerciables tienden a ser más intensivos en servicios, generando menos oportunidades para establecer una superioridad tecnológica. Sin embargo, Officer (1981) señala que en un país tecnológicamente inferior, la educación y el cuidado médico pueden ser superficialmente más baratos que en un país avanzado, pero realmente sería más caro cuando se tomen en cuenta las diferencias en la calidad de los servicios. De esta manera, se daría una justificación a una afirmación opuesta al efecto HBS en el sentido de que la PPC sobrevalúa el valor de equilibrio de la moneda del país tecnológicamente avanzado.

Algunas investigaciones como las de De Gregorio et al. (1994) y Canzoneri et al. (1999) muestran que sus resultados fueron consistentes con las predicciones del efecto HBS; ambos estudios —medidos entre los sectores comerciables y no comerciables— confirmaron la asociación positiva entre el precio relativo y la productividad relativa. Nenna (2001) analiza la convergencia de los precios entre las ciudades de Italia para el periodo comprendido de 1947 a 2000; encuentra que hay una reversión a la media de los precios relativos, pero a una tasa muy lenta que puede ser explicada, por un lado, por los impedimentos al arbitraje debido a los costos de transporte y, por el otro, debido al efecto HBS al interior del país.

Por su parte, Lothian y Taylor (2003) examinan el efecto HBS en un contexto no lineal, utilizando series de datos largas y aproximando el efecto HBS a través de los diferenciales del producto per cápita relativo nacional. Ellos encuentran evidencia significativa del efecto HBS; sin embargo, éste no siempre se cumple. Algunas veces está presente cuando los incrementos de la productividad han sido principalmente concentrados en el sector comerciable, mientras que su ausencia probablemente se dará en periodos donde incrementos en la productividad sean principalmente concentrados en el sector no comerciable (Harberger, 2003). Esto se corrobora en Faria y León-Ledesma (2003), donde se analiza dicho efecto para Alemania, Japón, Reino Unido y Estados Unidos durante el periodo 1960-1996 con datos trimestrales y no se encuentra evidencia del efecto HBS. Los autores argumentan que esto puede sugerir que la PPC se mantiene; sin embargo, puede no cumplirse también por otros factores que la afectan.

En este mismo sentido, MacDonald y Ricci (2005) observaron que un incremento en la productividad y competencia en el mercado del producto del sector de distribución (considerado como un bien no comerciable) con respecto a los países extranjeros conduce a una apreciación del tipo de cambio real en el largo plazo, similar a lo que hace un incremento relativo en la productividad interna de los bienes comerciables. Lee y Keung (2007) demuestran que una mayor productividad del trabajo tiende a apreciar el tipo de cambio real, lo cual es consistente con el efecto HBS; sin embargo, también encuentran que el efecto positivo de la productividad es transmitido a través del precio relativo entre bienes comerciables, más que a través del precio relativo entre comerciables y no comerciables.

De acuerdo con Alonso et al. (2008), el efecto HBS es especialmente relevante para países que se encuentran en vías de desarrollo, donde su crecimiento económico se basa en sectores industriales y en la producción de materias primas, presentando incrementos constantes en la productividad de los sectores comerciables relativos a los no comerciables y, por consiguiente, generando apreciaciones del tipo de cambio real. Sonora y Tica (2009) investigan el efecto HBS para once países en transición de Europa Oriental; encuentran resultados favorables del efecto HBS sólo para Bulgaria, Croacia, Hungría y Polonia en el caso univariable; sin embargo, utilizando una prueba de cointegración con datos panel, los resultados indican fuerte evidencia estadística del efecto HBS dentro de los países y entre países.

Imai (2010) analiza el ejemplo clásico del efecto BS4 entre Japón y Estados Unidos durante el periodo 1956-1970; para ello, utiliza la productividad total de los factores para medir la productividad entre los sectores comerciables y no comerciables. Sus resultados indican que se cumple el efecto BS, pero su magnitud es marginal (0.7%); es decir, aunque Japón haya crecido a tasas cercanas al 10% anual y Estados Unidos el 3.6% anual, la magnitud del efecto en la apreciación del tipo de cambio real fue modesta. Por su parte, Hassan (2011), haciendo uso de estimaciones no paramétricas que permiten relaciones no lineales, señala que la relación positiva entre precio e ingreso documentada en Balassa (1964) no se cumple para un grupo de países en desarrollo, por lo que dicha relación es negativa o plana. Esto sugiere que puede haber factores adicionales que afectan el comportamiento del tipo de cambio real en estos países.

]]> Para el caso de México, el único estudio del efecto HBS que se encontró en la literatura es el de Martínez (2004), quien utiliza técnicas de cointegración; sus resultados indican que se cumple tal efecto debido a que las desviaciones de la productividad influyen de manera significativa al tipo de cambio real y, por lo tanto, el no cumplimiento de la PPC para el periodo de muestra de 1970 a 1999.Aunque muchos economistas argumentarían que el efecto HBS debería estar presente en un determinado grado y, además, que puede ser otro factor real importante que afecte el tipo de cambio real de equilibrio, la evidencia empírica sobre el efecto HBS sigue siendo completamente mezclada y, en consecuencia, no se ha llegado a resultados concluyentes.

Modelos econométricos

En esta sección se define el concepto de cambio estructural y se describe brevemente el modelo de cambio estructural múltiple propuesto por Bai y Perron (1998, 2003) para detectar este tipo de cambios de manera endógena.

Definición de cambio estructural

En la extensa literatura sobre cambio estructural no se ha dado aún una definición exacta sobre este problema. Sin embargo, cambio estructural o inestabilidad estructural ha sido interpretada comúnmente como cambios en los parámetros de regresión (Maddala y Kim, 1998). La estabilidad de los parámetros del modelo de regresión es una de las hipótesis básicas en econometría, la cual es necesaria para la predicción y la inferencia econométrica. De acuerdo con Pulido (2001) existen al menos dos motivos para que la hipótesis de estabilidad estructural pueda ser rechazada: a) un cambio de régimen y b) una mala especificación del modelo.

Para abordar el cambio estructural, es necesaria la determinación de su existencia y su ubicación temporal en un modelo de regresión. De acuerdo con Hansen (2001) se puede analizar esta cuestión en un modelo dinámico simple como el modelo autorregresivo de primer orden, AR(1) ,

donde para la ecuación (15), Yt es una serie de tiempo, Yt_1 representa la misma serie de tiempo pero rezagada un periodo y et es el término de error no correlacionado serialmente. La ecuación (16) representa la fórmula para estimar la varianza, donde la parte del numerador es la suma de los errores al cuadrado y el denominador son los grados de libertad (Gujarati, 2004). Cuando cualquiera o todos los parámetros del modelo han cambiado en algún periodo de la muestra, se dice que un cambio estructural ha ocurrido. Si el parámetro autorregresivo (ρ) cambia, indica que la variable de estudio ha cambiado en su correlación serial. Cuando el intercepto (α) cambia, revela que la media de la variable ha tenido un cambio estructural a través de la relación E(yt) = μ = α/(1—ρ) . Finalmente, los cambios en la varianza (σ2) son producto de alteraciones en la volatilidad de la variable.

]]> De acuerdo con la crítica de Lucas (1976), en el contexto de modelos de evaluación de la política económica no es correcto suponer que los parámetros de los modelos de regresión permanezcan constantes ante cambios en regímenes de política. Los agentes económicos toman en cuenta toda la información disponible —incluyendo cambios en la política— al momento de tomar sus decisiones, por lo que no se debe esperar las mismas respuestas marginales de un cambio en un instrumento de política ante regímenes de política distintos.Modelo de cambio estructural múltiple sugerido por Bai y Perron (1998, 2003)

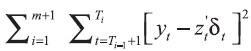

Si se considera el siguiente modelo de regresión lineal con m breaks (m+1 regimes),

donde todos los coeficientes son sujetos a cambio. Para j = 1,...m + 1, T0 = 0 y Tm+l = T. En este caso, yt es la variable dependiente observada (que para este caso sería el tipo de cambio real), zt(qxl) es un vector de variables explicativas (que en este caso incluye la constante, la diferencia de las tasas de crecimiento de los bienes comerciables y comerciables entre los países), δj (j = 1,...,m + 1) es el vector de coeficientes correspondientes y ut es el término de error. El parámetro m indica el número de cambios estructurales. Los puntos de cambio estructural (T1,...,Tm) se determinan endógenamente en función de los datos. El método de estimación es a través del principio de mínimos cuadrados propuesto por Bai y Perron (1998). Para cada partición m (T1,...,Tm) , denotada {Tj}, la estimación por mínimos

cuadrados de δj es obtenida por la minimización de la suma de los residuales al cuadrado  bajo la restricción de que δi δi+1 (1<i<m) . Sea

bajo la restricción de que δi δi+1 (1<i<m) . Sea la estimación resultante. Sustituyéndola en la función objetivo y denotando la suma de residuales al cuadrado resultante como

la estimación resultante. Sustituyéndola en la función objetivo y denotando la suma de residuales al cuadrado resultante como  los puntos de cambio estructural estimados

los puntos de cambio estructural estimados  son tales que,

son tales que,

donde la minimización se toma sobre todas las particiones (T1,...,Tm) y donde Ti — Ti-1 ≥ q. De esta manera, los estimadores del cambio estructural son los mínimos globales de la función objetivo. Finalmente, la estimación de los parámetros de regresión son los asociados con los mínimos cuadrados en la partición m {Tj} estimada, es decir, .

.

En esta investigación, para seleccionar el número de cambios estructurales, se utilizó el Bayesian Information Criterion (BIC) sugerido por Yao (1988). El número de cambios estructurales estimados  se determina por minimizar el criterio de información mencionado anteriormente, dado M = 5 que es el número máximo posible para m, considerando que es un número adecuado en función de los datos.

se determina por minimizar el criterio de información mencionado anteriormente, dado M = 5 que es el número máximo posible para m, considerando que es un número adecuado en función de los datos.

]]> Estimación de resultados para el caso de México

En esta sección se analiza el tipo de cambio real de 1954 a 2010 y se estima el modelo del efecto HBS.

Análisis del tipo de cambio real (1954 a 2010)

Definiéndolo en términos del logaritmo natural, el tipo de cambio real sería r = p* +e — p, donde p* es el Índice de Nacional de Precios al Consumidor en Estados Unidos, p es el Índice de Nacional de Precios al Consumidor en México5 y e es el tipo de cambio nominal. El cálculo del tipo de cambio real entre México y Estados Unidos tiene una periodicidad anual. La fuente de los datos es el International Financial Statistics del Fondo Monetario Internacional.

En la gráfica 1 se presenta el tipo de cambio real anual entre México y Estados Unidos. Como se observa, es una serie que muestra fuertes variaciones, indicando la posible presencia de cambios estructurales alrededor de los periodos de crisis como la de 1976, 1982, 1987 y 1994-1995. En términos de la teoría de la PPC, esta gráfica no presenta una tendencia clara que pudiera indicar que el tipo de cambio real no tiende a regresar a su media constante o valor de equilibrio de largo plazo y, por lo tanto, la hipótesis de la PPC no se cumpliría con los datos analizados. Sin embargo, de acuerdo con Gómez (2011), para el periodo 1956-2010 la cuasi PPC es validada por los datos del tipo de cambio real entre México y Estados Unidos, pues el tipo de cambio real es estacionario alrededor de una tendencia determinística con dos cambios estructurales. Es importante comentar que la presencia de cambios estructurales o de una tendencia determinística en el tipo de cambio real no es considerada como evidencia a favor de la PPC, sino de la cuasi PPC6 (Guloglu et al., 2011).

En este mismo sentido, Zhang y Lowinger (2006) en un estudio con datos panel analizan la PPC para diez países en desarrollo; encontraron que la inclusión de la tendencia en las pruebas de raíz unitaria ayuda a explicar el comportamiento del tipo de cambio real, aunque sea inconsistente con la teoría de la PPC. Sin embargo, esta depreciación sigue dos tendencias: 1) puede ser inducida por las autoridades monetarias para compensar las disparidades de inflación y mejorar la competitividad de sus exportaciones; 2) los movimientos de capital internacional pueden, en el largo plazo, apreciar el tipo de cambio real.

En la actualidad, el objetivo principal del Banco de México es la estabilidad del poder adquisitivo de la moneda nacional, debido a que una inflación baja y predecible puede contribuir al ahorro, la inversión, al crecimiento de la actividad económica y a la creación de empleos. Al analizar la inflación anual de México, se aprecian los altos niveles inflacionarios a finales de la década de los ochenta, lo que refleja las fuertes perturbaciones que sufrió el país en ese periodo, pues alcanzó una inflación promedio anual del 18% para todo el periodo (vea gráfica A.1, anexo).

En el caso contrario, la inflación de los Estados Unidos fue mucho menor como se muestra en la gráfica A.2 (ver anexo). El comportamiento de la inflación fue estable con un ligero crecimiento a finales de la década de los setenta. La tasa de crecimiento promedio anual para todo el periodo fue alrededor del 4% anual, muy inferior a la inflación promedio registrada en México para ese periodo.

]]> Las crisis del tipo de cambio en 1976, 1982 y 1994 fueron cada vez más intensas: los elementos comunes que las caracterizaron fueron los siguientes: 1) un déficit externo no controlable, 2) una moneda sobrevaluada y 3) una fuerte fuga de divisas. Por su parte, en términos de las medidas de ajuste aplicadas por el gobierno mexicano, también se caracterizaron por seguir las líneas de los programas de ajuste del Fondo Monetario Internacional (Ruiz, 1997).

Resultados del efecto HBS

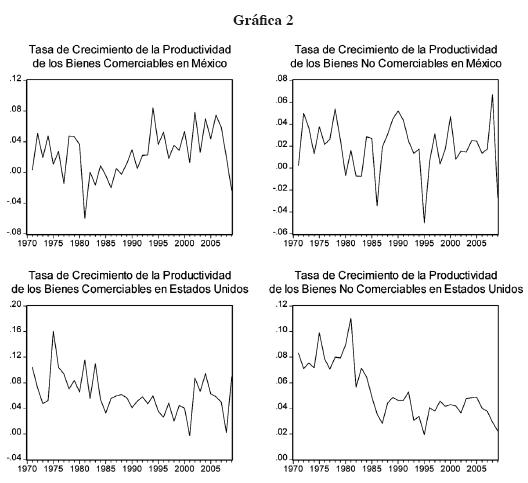

En esta sección se presentan los resultados del efecto HBS para el caso de México y los Estados Unidos. Para la estimación del modelo, las fuentes utilizadas en el periodo de estudio (1970-2009) fueron el Sistema de Cuentas Nacionales del INEGI para obtener el Producto Interno Bruto (PIB) y el personal ocupado remunerado por gran división de la actividad económica para el caso de México. Para el caso de Estados Unidos la fuente utilizada fue Bureau of Economic Analysis (BEA). El índice general de precios de ambos países y el tipo de cambio se obtuvieron de las EFI del FMI. En la gráfica 2 se muestra las tasas de crecimiento de la productividad7 de los bienes comerciables y no comerciables de ambos países. En ambos casos, la tasa de crecimiento es mayor en los bienes comerciables que en los no comerciables, con un mayor crecimiento de éstos en Estados Unidos.

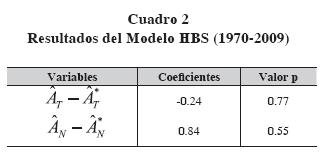

Primeramente se detectaron los cambios estructurales determinados endógenamente con el modelo sugerido por Bai y Perron (1998, 2003)8. Posteriormente, estos cambios estructurales se incorporaron en el modelo HBS a través de variables dummy. La estimación de este último modelo9 se realizó a través de mínimos cuadrados ordinarios (MCO) y los errores se corrigieron a través del procedimiento desarrollado por Newey y West (1987) para hacerlos consistentes con la heteroscedasticidad y la autocorrelación. Los resultados del primer modelo se presentan en el cuadro 1.

Se detectan dos cambios estructurales (1981 y 1988). Es importante comentar que desde finales de la década de los setenta el modelo de sustitución de importaciones mostraba su agotamiento y que a principios de los ochenta se inicia con una serie de reformas estructurales. Estos cambios estructurales pueden verse claramente en los fuertes movimientos en el tipo de cambio real alrededor de 1981 y 1987 (gráfica 3), producto de las grandes diferencias en la inflación entre México y Estados Unidos en esos años (gráficas A.1 y A.2).

]]>

Estos cambios estructurales se incorporan en el segundo modelo. En términos teóricos, se esperaría que la diferencia en las tasas de crecimiento de las productividades entre los países ricos y pobres sea mucho mayor en los bienes comerciables que en los no comerciables. Tanto en los bienes comerciables como en los no comerciables se esperaría que la productividad fuera mayor en los países ricos que en los pobres, aunque la diferencia de las productividades en los bienes no comerciables sea menos pronunciada. De acuerdo con los resultados, el efecto de las diferentes tasas de crecimiento de los bienes comerciables y no comerciables sobre el tipo de cambio real entre México y Estados Unidos no es suficiente para ser estadísticamente significativo. La tendencia determinística con cambios estructurales en el tipo de cambio real en Gómez (2011) no es explicada por el efecto HBS, sino que podría ser explicada por otros factores como la entrada y salida de capitales, la intervención del gobierno en el mercado cambiario, etcétera.

Conclusiones

En el caso de México, la mayor apertura de su economía permite que variables como el tipo de cambio cobren mayor relevancia debido a que capta las relaciones internacionales y, por ello, se conviertan en un determinante para la estabilidad de la economía. El tipo de cambio real se ha considerado como un indicador de las posibilidades de éxito de la política económica y, en particular, de la competitividad de los productos nacionales en los mercados externos. Por lo tanto, es muy importante determinar si el tipo de cambio real de un país está en su valor de equilibrio de largo plazo. El tipo de cambio de equilibrio puede ser determinado a través de la teoría de la PPC, que busca explicar y medir estadísticamente este tipo de cambio de equilibrio y sus variaciones de acuerdo con las alteraciones en los precios del país considerado y de sus socios comerciales.

Sin embargo, la PPC no siempre se ha cumplido de acuerdo con la evidencia empírica. Una de las razones por la cual el tipo de cambio real no es constante y, por lo tanto, la PPC no se cumple es la presencia del efecto HBS. Este efecto describe la distorsión en la PPC que se origina debido a las diferencias internacionales en la productividad relativa entre el sector de bienes comerciables (constituido aproximadamente por la manufactura y la agricultura) y el sector de bienes no comerciables (constituido aproximadamente por el sector servicios).

Ante este escenario, el objetivo general de esta investigación fue analizar el cumplimiento del efecto HBS para el caso de México incorporando cambios estructurales. Los resultados indican que el efecto HBS no se cumple para el periodo de análisis entre México y Estados Unidos; en consecuencia, no se corrobora estadísticamente que las diferentes tasas de crecimiento de la productividad de los bienes comerciables y no comerciables entre ambos países hayan afectado al tipo de cambio real. Este resultado indica que hay otros factores que han afectado más fuertemente al tipo de cambio real que las diferentes tasas de crecimiento de la productividad entre los países, lo cual difiere con los resultados de Martínez (2004) para el caso de México. La tendencia determinística con cambios estructurales en el tipo de cambio real en Gómez (2011) no es explicada por el efecto HBS, sino que podría ser explicada por otros factores como la entrada y salida de capitales, la intervención del gobierno en el mercado cambiario, entre otros.

]]> Referencias

Alonso, G., N. Hernández, J. Pulido y M. Villa (2008). Medidas alternativas de tasa de cambio real para Colombia. Borradores de Economía, Colombia: Banco de la República: 1-53. [ Links ]

Ávalos, A. y F. Hernández (1995). Comportamiento del tipo de cambio real y desempeño económico en México. Economía Mexicana. Nueva Época 4: 239-263. [ Links ]

Bai, J. y P. Perron (1998). Estimating and testing linear models with multiple structural change. Econometrica 66 (1): 47-78. [ Links ]

----------(2003). Computation and analysis of multiple structural change models. Journal of Applied Econometrics 18 (1): 1-22. [ Links ]

Balassa, B. (1964). The purchasing-power parity doctrine: a reappraisal. Journal of Political Economy 72 (6): 584-596. [ Links ]

Banco de México (2002). Metodología para el cambio de base del INPC. Disponible en http://www.banxico.org.mx/polmoneinflacion/estadisticas/indicesPrecios/indicesPreciosConsumidor.htmlLinks ]banxico.org.mx/polmoneinflacion/estadisticas/indices-Precios/indicesPreciosConsumidor.html" target="_blank">

Blaszkiewics, M., P. Kowalski, L. Rawdanowicz y P. Wozniak (2011). Harrod-Balassa-Samuelson effect in selected countries of central and eastern europe. CASE Reports 571, Center for Social and Economic Research, Polonia. [ Links ]

Canzoneri, M. B., R. E. Cumby y B. Diba (1999). Relative labor productivity and the real exchange rate in the long run: evidence for a panel of OECD Countries. Journal of International Economics 47 (2): 245-266. [ Links ]

Cassel, G. (1918). Abnormal deviations in international exchanges. Economic Journal 28 (112): 413-415. [ Links ]

Chinn, M. (2000). The usual suspects productivity and demand shocks and Asia-Pacific real exchange rates. Review of International Economics 8 (1): 20-43. [ Links ]

Dornbusch, R. (1985). Purchasing power parity. Working Paper 1591, NBER. [ Links ]

Edwards, S. (1989). Exchange rate misalignment in developing countries. World Bank Research Observer 4 (1): 3-21. [ Links ]

Erlat, H. (2003). The nature of persistence in turkish real exchange rate, emerging markets. Finance and Trade 39: 70-97. [ Links ]

Faria, J. R. y M. León-Ledesma (2003). Testing the Balassa-Samuelson effect: implications for growth and the PPP original research article. Journal of Macroeconomics 25 (2): 241-253. [ Links ]

Frait, J., L. Komáre y M. Melecky (2008). The real exchange rate Misalignment in the five central european countries-single equation approach. En P. Karadeloglou y V. Terraza (eds.), Exchange rates and macroeconomic dynamics, Nueva York: Palgrave Macmillan. [ Links ]

Gómez, M. (2011). Análisis de la cuasi paridad del poder de compra incorporando cambios estructurales: evidencia empírica entre México y Estados Unidos. Documento de trabajo, ININEE, UMSNH. [ Links ]

Gregorio, J. de, A. Giovannini y H. Wolf (1994). International evidence on tradables and nontradables ination. European Economic Review 38: 1225-1224. [ Links ]

Guloglu, B., S, Ispira y D. Okat (2011). Testing the validity of quasi PPP Hypothesis: evidence from a recent panel unit root test with structural breaks. Applied Economics Letters 18: 1817-1822. [ Links ]

Gujarati, D. (2004). Econometría. 4a. ed., México: Mcgraw-Hill. [ Links ]

Hansen, B. (2001). The new econometrics of structural change: dating breaks in U.S. labor productivity. Journal of Economic Perspectives 15 (4): 117-128. [ Links ]

Harberger, A. (2003). Economic growth and the real exchange rate: revisiting the Balassa-Samuelson Effect, conferencia presentada en The Higher School of Economics, Moscú, Rusia. [ Links ]

Harrod, R. (1933). International Economics, Londres, Inglaterra: Nisbet y Cambridge University Press. [ Links ]

Hassan, F. (2011). The Penn-Balassa-Samuelson effect in developing countries: price and income revisited. CEP Discussion Paper No 1056: 1-27. También se puede consultar en http://cep.lse.ac.uk/pubs/download/dp1056.pdf [ Links ]

Hegwood, N. y D. Papell (1998). Quasi purchasing power parity. International Journal of Finance and Economics 3: 279-289. [ Links ]

Hoarau, J. F. (2010). Does long-run purchasing power parity hold in Eastern and Southern African countries? Evidence from panel data stationary tests with multiple structural breaks. International Journal of Finance & Economics 15 (4): 307-315. [ Links ]

]]>Imai, H. (2010). Japan's inflation under the bretton woods system: how large was the Balassa-Samuelson Effect? Journal of Asian Economics 21 (2): 174-185. [ Links ]

Lee, J. y M. Keung (2007). Does productivity growth appreciate the real exchange rate? Journal of International Economics 15 (1): 164-187. [ Links ]

Lothian, J., y M. Taylor (2003). The Harrod-Samuelson effect and non-linear real exchange rate adjusment. Mimeo, University of Warwick. [ Links ]

Lucas, R. (1976). Econometric policy evaluation: A critique. Journal of Monetary Economics 1 (1): 19-46. [ Links ]

MacDonald, R. y L. A. Ricci (2005). The real exchange rate and the Balassa-Samuelson effect: the role of the distribution sector. Pacific Economic Review 10 (1): 29-48. [ Links ]

]]>Maddala, G. S. e In-Moo Kim (1998). Unit root, cointegration and structural change, Cambridge: Cambridge University Press. [ Links ]

Martínez, A. (2004). La hipótesis Harrod-Balassa-Samuelson para el caso de México. Gaceta de Economía 9 (18): 177-210. [ Links ]

Mihaljek, D. y M. Klau (2003). The Balassa-Samuelson effect in central Europe: a disaggregated analysis. BIS Working Papers 143, Bank For International Settlements. [ Links ]

Nenna, M. (2001). Price level convergence among italian cities: any role for the Harrod-Balassa-Samuelson Hypothesis? Working Paper 64, Ministero dell'Economia e delle Finanze, Consiglio degli Esperti and Faculty of Economics, University of Rome La Sapienza. [ Links ]

Newey, W. y K. West (1987). A simple positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econométrica 55: 703-708. [ Links ]

]]>Noriega, A. y L. Medina (2003). Quasi purchasing power parity: structural change in the mexican peso/US dollar real exchange rate. Estudios Económicos 18: 227-236. [ Links ]

Obstfeld, M. y K. Rogoff (1996). Foundations of international macroeconomics. USA: The MIT Press. [ Links ]

Officer, L. (1976). The purchasing power parity theory of exchange rates: a review article. International Monetary Fund, Staff Papers 23: 1-60. [ Links ]

----------(1981). The floating dollar in the greenback period: a test of theories of exchange-rate determination. The Journal of Economic History 41 (3): 629-650. [ Links ]

Pulido, A. (2001). Modelos econométricos. México: Ediciones Pirámide. [ Links ]

]]>Rogoff, K. (1996). The purchasing power parity puzzle. Journal of Economic Literature 34 (2): 647-668. [ Links ]

Ruiz, P. (1997). Evolución y determinantes del tipo de cambio en México. Documento de Trabajo, UNAM. [ Links ]

Samuelson, P. (1964). Theorical notes on trade problems. Review of Economics and Statistics 46 (2): 145-154. [ Links ]

Sonora, R. y J. Tica (2009). Harrod, Balassa and Samuelson (Re) Visit Eastern Europe. EFZG Working Papers Series 907, Faculty of Economics and Business, University of Zagreb. [ Links ]

Taylor, A. y M. Taylor (2004). The purchasing power parity debate. Journal of Economic Perspectives 18 (4): 135-158. [ Links ]

]]>Thomas, A. y A. King (2008). The Balassa-Samuelson hypothesis in Asia-Pacific region revisited. Review of International Economics 16 (1): 127-141. [ Links ]

Tica y Druzic (2006). The Harrod- Balassa-Samuelson effect: a survey of empirical evidence. Working Paper Series, 06-07, University of Zagreb. [ Links ]

Yao Y-C. (1988). Estimating the number of change-points via Schwarz' criterion. Statistics and Probability Letters 6: 181-189. [ Links ]

Zhang, S. y T. Lowinger (2006). An empirical test of purchasing power parity in selected developing countries: a panel data approach. International Economic Journal 20: 79-86. [ Links ]

]]> 1Existen varios factores —como el efecto riqueza, diferentes tasas de crecimiento en las productividades de los bienes comerciables y no comerciables, el movimiento de capitales, déficit en la cuenta corriente, restricciones al comercio, la intervención del gobierno en el mercado cambiario, el gasto del gobierno, etcétera— que afectan al tipo de cambio real y, por lo tanto, la PPC no se cumple (Taylor y Taylor, 2004; Rogoff,1996; Officer, 1976).

2 Como cambios asimétricos sectorialmente en la tecnología de producción o en los patrones de gasto.

3Es importante señalar que la definición del tipo de cambio real en esta sección es el cociente de precios relativos, donde un aumento indica apreciación y una disminución indica depreciación del tipo de cambio real.

4Algunos autores llaman BS al efecto HBS, para hacer referencia solamente a Balassa (1964) y Samuelson (1964).

5El Índice Nacional de Precios al Consumidor es un indicador económico cuya finalidad es medir a través del tiempo la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares. Para el caso de México, la realización del índice se efectúa con un seguimiento de 170 mil productos específicos que son agrupados en bienes y servicios homogéneos, aproximadamente, para formar 315 genéricos con un peso distintito en la conformación del índice. Con base en la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH), que toma en cuenta el ingreso y la distribución del gasto de los hogares, se determinan los genéricos y sus ponderaciones (véase Banco de México, 2002).

6Para más trabajos sobre la cuasi PPC ver a Hoarau (2010), Noriega y Medina (2003), Erlat (2003) y Hegwood y Papell (1998).

7La productividad definida como el PIB por persona ocupada remunerada. Se toma esta definición como proxy a la Productividad Total de los Factores (PTF) debido a la dificultad para encontrar los datos sobre el stock de capital de 1970 a 2009. Algunos de los estudios sobre el efecto HBS en economías emergentes utilizan este tipo de definición por la no disponibilidad de datos sobre el stock capital (ver por ejemplo a Blaskiewicz et al., 2011; Tica y Druzic, 2006; Mihaljek y Klau, 2003). Aunque hay estudios que señalan que hay razones a favor de la productividad del trabajo promedio en relación con la PTF (Tica y Druzic, 2006).

8Este modelo se estimó con el uso del Regression Analisys of Time Series (RATS) 6.0.

9El modelo se estimó en el programa de econometría Eviews 7.0.

]]>