Minimización del tracking error con solución analítica para portafolios indizados

Closed–form solution error minimization for indexed portfolios

Homero Zambrano Mañueco

División de Administración y Finanza. Instituto Tecnológico y de Estudios Superiores de Monterrey, campus Monterrey hzambranom@itesm.mx

]]>Fecha de recepción: 26.05.2010

Fecha de aceptación: 06.08.2010

Resumen

Este artículo presenta dos resultados: por una parte, desarrolla una solución analítica (también conocida como "forma cerrada") para la minimización del llamado tracking error; por otra, demuestra que si bien dicha minimización es relativamente fácil de lograr con métodos numéricos, la solución analítica reduce considerablemente el tiempo de cálculo computacional. La minimización se hace sobre el universo de acciones sobre un subconjunto arbitrario de esas emisiones y, por lo tanto, es utilizable en un contexto heurístico para la selección de emisiones en número restringido que minimicen el tracking error.

Palabras clave: tracking error, optimización, portafolios.

Abstract

This paper has a twofold result: 1) It develops an analytical solution (closed–form solution) for the minimization of tracking error. 2) It shows that, notwithstanding that minimization is relatively easy to achieve with numerical algorithms, the analytical solution considerably reduces CPU time. Minimization is done over the whole population of stocks issuances or over an arbitrary sample of them; therefore, the solution is applicable within a heuristic context for selecting a definite number of stocks issuances with which to minimize the tracking error.

]]> Keywords: tracking error, optimization, and portfolios.

Introducción

Este artículo se centra en la minimización del tracking error. Esta medida es usada principalmente para medir el desempeño de fondos indizados y de títulos referenciados a acciones (TRAC's, o Exchange Traded Funds, ETF's, por sus siglas en inglés), como indican Reilly y Brown (2000), aunque su aplicación no se limita a dicho tipo de fondos, si nos basamos en la definición propuesta por Chincarini y Kim (2006). Dado que muchos de estos instrumentos tienen como objetivo replicar el comportamiento de un índice accionario o de bonos (Corrado y Jordan, 2002), no tiene sentido utilizar otras medidas de desempeño, tales como la alfa de Jensen, o la razón de Sharpe, puesto que no se trata de superar al índice, sino simplemente de seguirlo. Esto no obsta para que en portafolios de otro tipo se informe el tracking error, como se muestra en Tikriti y Tierens (2008), quienes informan esa medida para portafolios 130/30 que buscan superar a un índice. Entonces se hace necesaria una medida de qué tan bien el fondo indizado o el TRAC están siguiendo el comportamiento del índice, y dicha medida es el tracking error. Un fondo indizado o un TRAC se consideran buenos en la medida en la que su tracking error sea más pequeño. Entonces, se debe buscar el portafolio o combinación de ponderaciones de los activos individuales tal que se minimice el indicador mencionado.

La minimización del tracking error es más relevante si consideramos la creciente importancia de esos instrumentos (Bolsa Mexicana de Valores, 2010; Stout y Chen, 2006), en parte por la consistente falta de habilidad de los administradores de fondos para lograr rendimientos ajustados a riesgo mayores que los correspondientes a los principales índices (Elton et al., 2007). Así, entonces, construir un portafolio que replique el comportamiento de un índice de referencia, o benchmark, se constituye como una estrategia interesante (Gaivoronski, Krylov y van der Wijst, 2005). Asumiendo que contamos con buenos modelos para pronosticar rendimientos y covarianzas, tal portafolio es fácil de construir si el índice a replicar consta de pocas emisoras (sobre la base de que tienen la bursatilidad necesaria) y simplemente tomamos posiciones en todas las emisoras en la misma proporción que el índice (como en el caso del NAFTRAC en México); pero en la medida en que el índice sea grande, puede ser más conveniente limitar el número de emisoras en nuestro portafolio. En general, un portafolio con pocas emisiones respecto al índice que busca replicar tiene un mayor tracking error que otro portafolio con más emisiones (ver apéndice A), pero debemos considerar los beneficios de menores comisiones y más fácil administración, como indican Reilly y Brown (2000); tener posiciones en todas las emisiones de un índice grande, que es lo que se llama full replication, no es una solución práctica (Jansen y Van Dijk, 2002; Gaivoronski, Krylov y Van Der Wijst, 2005).

Cuáles emisiones seleccionar dentro de un universo de emisiones (sin todavía determinar ponderaciones) es una tarea que se puede abordar mediante un análisis de componentes principales. La metodología aquí propuesta coadyuva en forma eficaz y eficiente a encontrar las ponderaciones óptimas de las emisiones seleccionadas para minimizar el tracking error, en el sentido en el que lo menciona Coutts (2003). Tanto Jansen y Van Dijk (2002) como Beasley, Meade y Chang (2003), Coleman y Li (2004) y Yao, Zhang, y Zhou (2006) reconocen la importancia de manejar un número arbitrariamente limitado de emisiones y presentan metodologías alternativas, aunque computacionalmente intensivas. La ventaja del método propuesto en este artículo es la simplicidad, que a su vez permite ejecutar la búsqueda masiva del conjunto óptimo de emisiones que minimizan el tracking error en forma computacionalmente rápida y de fácil implementación.

En forma más general, el planteamiento de la minimización del tracking error se presenta en la literatura comúnmente en forma de función objetivo y restricciones (Chincarini y Kim, 2006) para una posterior solución numérica. Dicha implementación computacional es relativamente sencilla, por lo que se ha soslayado la búsqueda de una solución analítica (en forma cerrada). Sin embargo, conforme se extienda el uso de los instrumentos financieros mencionados, será más útil contar con herramientas que permitan hacer más eficientes los procesos computacionales.

Marco teórico

Definimos el tracking error como la desviación estándar de las diferencias de los rendimientos del portafolio menos los rendimientos del benchmark. Esta definición coincide con la de Grinold y Kahn (1999), y con la de Chincarini y Kim (2006), aunque algunos autores como Bodie, Kane y Marcus (2006) se refieren a este concepto como benchmark risk y dejan el término tracking error para la diferencia de los rendimientos.

]]> El cuadrado del tracking error es entonces, en forma simplificada:

Donde el subíndice e representa el excedente del portafolio con respecto al benchmark. La barra denota el valor esperado. De forma equivalente, definimos el tracking error como:

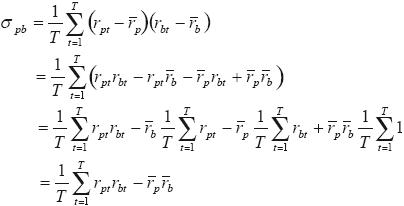

Donde el subíndice p se refiere al portafolio y b al benchmark. Entonces,

Reagrupando,

De forma equivalente,

Suponiendo un portafolio cualquiera de dos emisiones, con ponderaciones arbitrarias:

De forma general, para poner la covarianza entre el referente o benchmark y nuestro portafolio cualquiera en términos de los activos riesgosos individuales que lo integran, siendo arbitrarias (todavía) las ponderaciones de los activos individuales.

La minimización del tracking error se hace con las ponderaciones como variables de decisión.

Modelo

Tenemos n activos riesgosos en nuestro portafolio, y existe un portafolio de referencia o benchmark. Sea w+ = [W1 W2 ... Wn 0 ]' un vector columna de n + 1 elementos. El apóstrofe denota transposición. El vector w cuyos n elementos son las ponderaciones de los activos riesgosos en consideración es el subvector de w+ resultante de hacer una partición de éste entre los elementos n–ésimo y (n + 1)–ésimo. El (n + 1)–ésimo elemento de w+ siempre es cero por construcción. Nuestro objetivo es encontrar los n elementos (wi, i:{1,2,..., n}) w*+ tales que el tracking error sea el mínimo. No se imponen restricciones en cuanto al signo de wi, esto es, se consideran factibles las ventas en corto.

w*+ tales que el tracking error sea el mínimo. No se imponen restricciones en cuanto al signo de wi, esto es, se consideran factibles las ventas en corto.

de la cual la matriz de covarianzas de los activos riesgosos es la submatriz resultante de las particiones 1) horizontal entre los renglones n y (n + 1), y 2) vertical entre las columnas n y (n + 1). El último renglón, y por lo tanto la última columna, corresponde a las covarianzas entre cada activo riesgoso y el portafolio de referencia o benchmark. Evidentemente, el elemento en el último renglón, última columna es la varianza del portafolio de referencia, o benchmark.

Con la notación justamente descrita, y con base en las ecuaciones (1) y (2), podemos expresar el tracking error como

Donde el primer término es la varianza del portafolio, el segundo término es el doble de la covarianza del portafolio con el benchmark según la ecuación (2), y el último término es la varianza del benchmark.

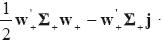

La función objetivo es minimizar w'+ Σ+w+ – 2w'+Σ+j , o equivalentemente,

La varianza del benchmark es independiente de la variable de decisión w+ , por lo que no entra en la función objetivo.

Como el (n + 1)ésimo elemento de w+ debe ser cero tenemos que la primera restricción es j w+ = 0 . Por construcción, la segunda restricción es i w+ = 1, que es equivalente a un portafolio de inversión total.

El lagrangiano se puede expresar como

]]>

De derivar respecto al vector de incógnitas e igualar a cero, obtenemos

Con base en la primera restricción y la ecuación (4), tenemos

La segunda restricción, en conjunto con la ecuación (4), nos permite expresar:

Reexpresamos (5) y (6) para formar el sistema de ecuaciones que nos permite obtener los valores de los multiplicadores de Lagrange:

Sustituimos los valores correspondientes de λ y µ en la ecuación (4) para obtener w*+, que incluye las ponderaciones que minimizan el tracking error para las emisiones consideradas.

]]>Implementación y resultados

La solución analítica del portafolio que minimiza el tracking error coadyuva en la reducción del tiempo de cálculo en computadora con respecto a una optimización numérica (programación cuadrática), en este caso, mediante el algoritmo de conjunto activo, de Octave (versión "GNU General Public License" de Matlab, totalmente compatible con éste).

Para cuantificar el beneficio se ejecutaron dos optimizaciones ex post. La primera es con un portafolio mexicano que incluye las emisiones pertenecientes al IPC de emisoras que cumplan el siguiente requisito: que cotizaran al 3 de enero del 2000, y que entre esa fecha y el 25 de marzo del 2010 presentaran menos de 10 observaciones faltantes. Esto resulta en 21 emisiones listadas en el apéndice B; recordemos que es un portafolio arbitrario. Partimos de los precios de cierre ajustados diarios para el rango de fechas indicado. Esto es, contamos con 2,557 precios. Asimismo, contamos con la información correspondiente para el Índice de Precios y Cotizaciones (IPC) de la BMV, como referente o benchmark, (Economática).

La segunda optimización es con títulos del índice S & P 500 de Standard and Poor's. El portafolio arbitrario es el integrado por las 129 emisiones que cotizaran del 16 de junio de 1995 y hasta el 21 de mayo del 2010. Los precios son los precios de cierre ajustados, del 10 de julio de 1995 y hasta el 21 de mayo del 2010 (3,744 precios), (Economática, apéndice C).

Se efectuó la implementación en Octave, versión 3.2.4, en dos vertientes:

1. La optimización que utiliza el algoritmo numérico de programación cuadrática del paquete ("qp.m").

2. La optimización con la solución analítica presentada en este mismo artículo. Los códigos se muestran en los apéndices D y E, respectivamente.

El tiempo de ejecución se mide para las partes del código que no son idénticas, para comparar de manera incremental. El código del algoritmo numérico no se incluye en los apéndices por estar disponible públicamente.

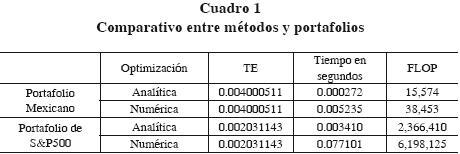

]]> La medición fue realizada en una laptop Dell 630C con procesador Intel Core 2 Duo, 2.20 GHz, 1.96 GB de RAM, con Windows XP SP3. Los resultados se muestran en el cuadro 1, y son con base en la primera corrida en cada caso. El tiempo de ejecución se considera de forma diferencial entre los dos métodos: numérico y analítico. Se hicieron 10,000 corridas de cada tipo de optimización (numérica y analítica) y para cada conjunto de datos (subconjunto del IPC, y subconjunto del S & P 500). El tiempo mostrado es el promedio de las corridas, eliminando la primera en cada caso; las corridas fueron realizadas sin más procesos concurrentes que el Octave, mismo que fue asignado al CPU 0; se bloqueó el acceso a red alámbrica o inalámbrica. También se indica para cada tipo de optimización la cantidad de flop (FLoating–point OPerations), o cantidad de operaciones de punto flotante que requiere.

El método analítico ofrece resultados que coinciden a quince decimales con los del método numérico. Como se puede observar, el método analítico ofrece una ventaja considerable en cuanto al tiempo de ejecución, mismo que parece incrementarse con el número de observaciones (precios y/o emisiones). Para el caso menor, el del portafolio mexicano, el ahorro en tiempo es de casi 67%, mientras que para el portafolio más grande, el del S & P 500, el ahorro es mayor a 97%. En cantidad de flop, también hay un ahorro considerable: para la muestra del IPC, el algoritmo numérico requiere casi 60% menos flop, y esta ventaja sube a casi 62% para la muestra del S &P 500. Para un portafolio hipotético de 1,000 activos, el ahorro es 62.4%, encontrando una cifra muy similar para 10,000 activos, por lo que el ahorro en flop es asintótico a 62.5%, aproximadamente.

El conteo de flop es directo para el caso del algoritmo analítico; uso n3 para la inversión de la matriz ampliada de covarianzas (Strang, 2009). Para el algoritmo numérico se desglosó la subrutina qp.m, revisando sus componentes __qp.cc__ , y las subrutinas svc.cc, y eig.cc; para la descomposición de valores singulares (svd) se usó n+1, (por la restricción de que las ponderaciones deben sumar uno); para la eigendescomposición se empleó 4n3/3 (Stewart, 2001).

Hay que notar que la optimización numérica requiere dos iteraciones para las dos muestras. Si por coincidencia usáramos como vector inicial la solución analítica, la solución numérica pudiera requerir sólo una iteración; aun así, existe una ventaja para el algoritmo analítico, con un ahorro asintótico de casi 25%.

Conclusiones

La solución desarrollada puede ser utilizada en un contexto heurístico a implementar computacionalmente para la selección de emisiones que minimicen el tracking error, en la forma descrita por Coleman y Li (2004). Estos autores presentan un planteamiento orientado a la selección de valores que minimizan el indicador, de un universo de títulos, considerando que la cantidad de valores está restringida arbitrariamente, aunque no presentan una solución en forma cerrada, lo cual sigue implicando la necesidad de procesos computacionalmente intensivos.

Si es aplicada en un universo de acciones, por ejemplo, la solución mostrada aquí no evita la asignación de ponderaciones extremadamente pequeñas a un número grande de títulos, lo cual no es práctico, pero se puede utilizar como un filtro para eliminar, por ejemplo, las acciones con ponderación menor a cierto umbral. La fórmula aquí desarrollada tiene el potencial de optmizar los procesos computacionales en aplicaciones prácticas de una forma muy sencilla, que contrasta con la complejidad de procesos como los de Jansen y van Dijk (2002), Beasley, Meade y Chang (2003), Coleman y Li (2004) y de Yao, Zhang, y Zhou (2006), además de permitir una mayor participación del administrador, lo que permite aprovechar su experiencia e interpretación de información no cuantificable sobre las emisoras.

]]>Referencias

Bodie, Z., A. Kane y A. Marcus (2006). Investments. Boston: McGraw–Hill. [ Links ]

Bolsa Mexicana de Valores (15 ene 2010). TRAC's. Descargado de: http://www.bmv.com.mx/wb3/wb/BMV/BMV_informacion_tracs. [ Links ]

Chincarini, L. B. y D. Kim (2006). Quantitative equity portfolio management. New York: McGraw–Hill. [ Links ]

Coleman, T. F. y Y. Li (2004). Minimizing tracking error while restricting the number of assets. Cornell University, Working paper. [ Links ]

]]>Corrado, C.J. y B.D. Jordan (2002). Fundamentals of investment. New York: McGraw–Hill. [ Links ]

Coutts, J. (2003). Portfolio construction from mandate to stock weight: a practitioner's perspective, en Satchell, S. & Scowcroft, A. (eds.). Advances in portfolio construction and implementation. New York: Butterworth–Heinnemann. [ Links ]

Elton, E.J., M.J. Gruber, S.J. Brown y W.N. Goetzmann (2007). Modern portfolio theory and investment analysis. Wiley: Hoboken, NJ. [ Links ]

Gaivoronski, A.A., S. Krylov y N. Van Der Wijst (2005). Optimal portfolio selection and dynamic benchmark tracking. European Journal of operational research, 163(1): 115–131. [ Links ]

Grinold, R. C. y N.R. Kahn (1999). Active portfolio management. Boston: McGraw–Hill. [ Links ]

]]>Jansen, R. y R. Van Dijk (2002). Optimal benchmark tracking with small portfolios. Journal of Portfolio Management, 28(2): 33–39. [ Links ]

Reilly, F.K. and K.C. Brown (2000). Investment analysis and portfolio management. Florence, KY: SouthWestern / Thomson Learning. [ Links ]

Stewart, G.W. (2001). Matrix algorithms, Volume II: Eigensystems. Philadelphia, PA: Society for industrial and applied mathematics. [ Links ]

Stout, D.E. y H. Chen (E.) (2006). A primer on exchange traded funds. Purpose, operation, and risk. The CPA Journal, 76(9): 56–59. [ Links ]

Strang, G. (2009). Introduction to linear algebra. Wellesley MA: Wellesley Cambridge Press. [ Links ]

]]>Takirti, S. y I. Tierens (2008). Incorporating transaction costs in the construction of 130/30 portfolios. Institutional investor, 1: 64–73. [ Links ]

Yao, D.D, S. Zhang y X.Y. Zhou (2006). Tracking a financial benchmark using a few assets. Operations Research, 54(2): 232–404. [ Links ]

]]>