Factores que inciden en el costo del servicio de buffet en un hotel citadino

Factors that influence the cost of buffet service at a city hotel

Lourdes Cisneros Mustelier*, Robert Pozo Mitjans** y Julia Espinosa Manfugas***

* Facultad de Turismo, Universidad La Habana lourdes@uh.cu

** Grupo Hotelero Gran Caribe. MINTUR robertop@grancaribe.gca.tur.cu

]]> *** Facultad de Turismo, Universidad La Habana juliamaria@uh.cu

Fecha de recepción: 12.06.2009

Fecha de aceptación: 30.11.2009

Resumen

El objetivo de nuestro trabajo consiste en determinar los principales factores que inciden en el costo del servicio de buffet en un hotel de cuatro estrellas de ciudad. Para ello, se revisaron los productos alimenticios que tienen mayor incidencia tanto por el costo como por el consumo; se encontró que el rubro de frutas frescas fue el que presentó una alta incidencia tanto en costo y consumo, así como bajo porcentaje de aprovechamiento, por lo que se calculó su rendimiento mediante el uso de la técnica de clasificación ABC. Se presentan propuestas de diferentes cortes que se pueden realizar a frutas como la naranja, toronja y piña que inciden de manera positiva en el ahorro económico en este tipo de servicio.

Palabras clave: servicio buffet, rendimiento, desperdicio, gestión.

Abstract

]]> This study aims to identify the main factors affecting the cost of Buffet Service at a four–star city hotel. For this purpose, we studied those families of products with greater incidence both by cost and consumption. It was found that the fresh fruit items were the ones with a greater impact both in cost and consumption, as well as a low percentage of utilization and calculated its profitability by use of the ABC classification technique. Proposals were presented of other cuts for fruits such as orange, grapefruit and pineapple which may impact in a positive way on economic savings in this type of service. Finally, from participant observation and at the discretion of experts, factors that most affect the cost of goods for sale at a buffet service were also identified.Keywords: buffet service, performance, waste, management.

Introducción

El turismo en Cuba ha alcanzado un desarrollo sostenido, lo que lo ha convertido en el segmento más dinámico de la economía cubana, pues absorbe aproximadamente una cuarta parte de las inversiones efectuadas en el país y ocupa el primer lugar en cuanto a aportes de ingresos. De esta forma, dejó de ser una actividad coyuntural para convertirse en un factor estructural en el lapso de un decenio (Gutiérrez y Gancedo, 2002).

La hotelería constituye un pilar fundamental en el desarrollo del turismo. Debido al incesante flujo de la actividad turística es preciso mantener una gama sólida y amplia de alojamiento capaz de cubrir las necesidades de hospedaje y alimentación de los clientes. Tanto los hoteles como la mayoría de las organizaciones turísticas se enfrentan a un entorno continuamente cambiante y altamente competitivo, caracterizado por una serie de particularidades como una fuerte estacionalidad, una importante rigidez derivada de una elevada inversión en infraestructuras poco flexibles, una dependencia de los operadores mayoristas, así como una creciente exigencia del cliente. Éstas son, entre otras, las variables o situaciones que fuerzan a estas organizaciones a revisar la forma cómo ofrecen y prestan el servicio a sus clientes así como, el costo del mismo.

Gran parte de la reputación de un hotel se basa en la calidad del servicio de bar y restaurante. Su atractivo depende de la decoración, del ambiente y del servicio que sus restaurantes y salones ofrecen. En comparación con el área de alojamiento, el de alimentos y bebidas en un hotel representa la prosperidad del establecimiento en cuanto a ingresos: el primero sólo puede ingresar las rentas de las habitaciones, por lo que su ingreso está limitado al número habitacional con que cuente, pero su área de venta de alimentos no está limitada, pues existe la posibilidad de aumentar su horario de operación, sus servicios e implementar nuevas áreas de ventas como jardines, terrazas y salones (Youshimatz, 2006: 20–24).

De acuerdo con la literatura consultada, en la actualidad el servicio de mesa buffet es la opción de oferta gastronómica más usada en las instalaciones hoteleras. El objetivo de la implantación de un buffet es la reducción de los costos desde el punto de vista del gestor (Tecno hotel, 2008). Además, este tipo de servicio le permite al cliente, después de haber contemplado la oferta general, tener la posibilidad de escoger los alimentos que desee consumir, marcando su propio ritmo de comida y dedicándole el tiempo necesario. Sin embargo, en nuestro país se ha convertido en un servicio costoso dentro del área de alimentos y bebidas en los establecimientos hoteleros debido a que se dificulta la buena planificación de la comida por elaborar y no se conoce con antelación qué productos serán consumidos por los clientes.

De ahí el interés del Ministerio de Turismo (MINTUR) por realizar estudios relacionados con la gestión de los costos en establecimientos hoteleros y dentro de éstos, especialmente en la restauración, marcando de esta forma el inicio de un proceso de desarrollo y perfeccionamiento del control del costo para este tipo de servicio, lo cual conduce a identificar problemáticas factibles de mejorar:

]]> • El desconocimiento de los índices de consumo de los alimentos en el servicio buffet de un restaurante que opera en la modalidad de pensión alimenticia1, por familias de productos y productos de mayor incidencia en el costo de los comestibles por turistas días.• El no existir un procedimiento para la previsión y evaluación periódica del costo diario de la comida en un restaurante buffet, que permite a su vez conocer los factores que inciden en el costo de las mercancías para la venta de este tipo de servicio.

Estos problemas o insuficiencias se conocen por investigaciones anteriores realizadas en hoteles que operan bajo pensión alimenticia y en otros que lo hacen a través del servicio "Todo incluido".

Partiendo de la idea de que existen factores asociados a los procesos de apoyo a los servicios en los restaurantes cuya mala ejecución influye en el aumento de los costos (por ejemplo, la destreza del operario, la forma de preparación, los equipos que se utilizan, las pérdidas por mermas y/o desperdicios desperdicios, la temperatura, el tiempo de cocción y la forma de presentación), la dirección de Operaciones del Grupo Hotelero Gran Caribe se propuso establecer un procedimiento que permitiera un mejor control y costos más racionales de las mercancías para el consumo en el servicio buffet con el objeto de lograr una mejor administración de los costos de alimentos y bebidas.

Metodología de investigación para la implantación de un procedimiento para el análisis de los costos de las mercancías en el servicio buffet

En el desarrollo de la investigación se utilizaron métodos teóricos y empíricos que integran instrumentos de diversa índole. Los métodos teóricos empleados fueron: a) análisis y síntesis de la información a partir de la revisión de la literatura especializada y la consulta de expertos de los temas tratados; b) inductivo–deductivo para diagnosticar la situación de la gestión de las mercancías en el proceso de elaboración en los objetos de estudio, así como el diseño y constatación práctica de la propuesta metodológica diseñada; c) sistémico–estructural para abordar el carácter integral de los objetos de estudio y los procesos que lo integran. Por lo que respecta a los métodos empíricos, se emplearon los métodos de expertos, el método de clasificación ABC, el método complejo ponderado y la prueba pareada de preferencia.

Las técnicas empleadas fueron documentales y de campo. Como instrumentos y herramientas se pueden mencionar: la observación participativa, el método Delphi y el diagrama causa y efecto. Para apoyar la técnica documental se utilizaron: a) fuentes primarias de información (libros, revistas y tesis) que abordan, de alguna manera, el tema tratado en la investigación; b) fuentes secundarias de información: estadísticas de los sistemas de gestión hotelera y estándares del servicio buffet de los hoteles de categoría 4 y 5 estrellas del Grupo Hotelero Gran Caribe (anexo 1).

Asimismo, se realizaron análisis matemáticos y estadísticos a los datos obtenidos utilizando los programas de microsoft excel 2007 y statgraphic versión 5.

]]> Gestión de costos en el servicio buffet

Generalmente, cuando se habla de gestión de buffet emergen ideas relacionadas con la gestión de costos, rendimiento, rentabilidad económica, reducción de gastos, inversión de equipamiento, etc. Por ello, es necesario tener en cuenta la gestión como factor determinante para el funcionamiento adecuado del servicio de mesa buffet. El término gestión es muy utilizado en la actualidad, se refiere a la acción de administrar óptimamente los recursos disponibles con el objetivo de alcanzar la rentabilidad esperada de una cierta inversión.

En la actualidad, algunos autores consideran que la contabilidad de costo tradicional ya no brinda información oportuna para la toma de decisiones porque se interesa más en conocer o determinar el costo de los servicios, que por gestionar eficientemente los mismos. Sin embargo, esto ha traído consigo el surgimiento de nuevos sistemas de costos que den respuestas a las limitantes que presentan los sistemas tradicionales. Un ejemplo es la aceptación que ha alcanzado el Sistema de Gestión y Costos Basado en Actividades (ABM/ABC, por sus siglas en inglés).

En la contabilidad de costos, la principal diferencia entre un costo y un gasto radica en que el primero se incorpora al valor del producto durante el proceso de fabricación y se transfiere al activo a medida que los productos se van procesando; el segundo, en cambio, no se incorpora al valor del producto, sino que afecta directamente el resultado del periodo y se registra en el estado de pérdidas y ganancias sin pasar por el activo (contabilidad.com. 2008). Una diferencia fundamental entre costos y gastos radica en que los gastos nacen y mueren en un mismo periodo contable, y los costos trascienden dichos periodos, se reflejan los mismos en dos o más periodos. En cualquier caso, todos los costos terminan por convertirse en gastos con el transcurso del tiempo, ya sea en el propio periodo en que se originaron, o en periodos posteriores (contabilidad.com. 2008).

Cuando se aborda el rubro del costo de alimentos y bebidas se hace referencia al valor de las materias primas consumidas en un periodo determinado para generar un volumen de ventas que permita solventar el gasto en que se incurre u obtener un margen de utilidad preestablecido. El control de costos de alimentos y bebidas requiere de mucha atención porque representa el gasto más importante en que se incurre diariamente. El impacto de los bajos rendimientos de los productos, en la mayoría de los casos, equivale a un tercio o más de los ingresos netos.

Por otra parte, es importante señalar que las mercancías que se utilizan en la elaboración y presentación de platos para el servicio buffet, en su gran mayoría, sufren pérdidas durante su proceso de transformación. Estas pérdidas deben ser cuantificadas para incluirlas en el precio de venta y evaluarlas cualitativamente para conocer los factores que inciden en los bajos rendimientos. Es necesaria la evaluación del rendimiento de las mercancías para calcular el precio de las porciones a presentar en la mesa buffet, actualizar los precios de venta en función del incremento del valor de la materia prima y la demanda de los productos (Secretaría Economía, 2008: 3–4).

Caracterización del servicio buffet en la instalación objeto de estudio

Esta investigación se desarrolló en un hotel cuatro estrellas de una ciudad, perteneciente al Grupo Hotelero Gran Caribe, que se fundó en 1908 muy cerca del corazón de La Habana; desde 1995 el Grupo de Hoteles Accor de Francia lo administra. En el hotel existen dos restaurantes: uno panorámico de comida francesa e internacional y otro con servicio de mesa buffet, abierto para desayunos; posee tres bares: uno de ellos se encuentra ubicado en el área de la piscina, otro en el lobby y el tercero en el noveno piso de la instalación. Tiene una sala de juegos, un gimnasio, sauna y un salón de reuniones de 60 metros cuadrados con capacidad para 50 personas.

]]> Procedimiento de análisis de los costos de las mercancías en el servicio buffet

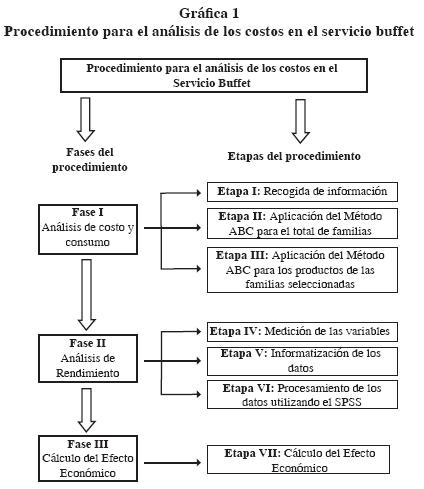

El procedimiento que se presenta a continuación facilita el trabajo para la gestión de la información en el proceso de toma de decisiones y coadyuva a determinar el efecto económico que se genera a partir de los recursos empleados (ver gráfica 1).

Fase I. Análisis de costo y consumo

Etapa I. Recopilación de información. Los datos de los inventarios del periodo por analizar se obtienen a través del Sistema de Gestión Hotelera Interhotel 2009. La información obtenida se exporta a un fichero de texto y se edita, posteriormente, en un archivo de Microsoft Excel; de esta base de datos se extrae la información referente al consumo y valor de costo de las diferentes familias y productos en el periodo seleccionado; finalmente, se agrupan los productos en familias.

Etapa II. Aplicación del método ABC para el total de familias. Se calcula la estructura por el costo para cada una de las familias, es decir, el porcentaje que representa cada una de ellas con respecto al total; luego se procede de la misma manera para calcular la estructura por el consumo; posteriormente, se aplica el método ABC para determinar las familias de productos que más inciden en el costo y en el consumo.

Etapa III. Aplicación del método ABC para los productos de las familias seleccionadas. Conocidas las familias principales, se calcula la estructura por el costo para cada uno de los productos dentro de cada familia con respecto al total; inmediatamente se procede de la misma forma para el cálculo de la estructura por consumo; después de aplicar el método ABC, se determinan cuáles son los productos que más inciden en el costo y el consumo en las principales familias analizadas.

Fase II. Análisis de rendimiento

Etapa IV. Medición de las variables. Primero se seleccionan los productos que serán analizados a través de un criterio de selección de la muestra previamente establecido; segundo, a dicha muestra, se le realizan mediciones de peso bruto, peso neto y desperdicios o mermas para cada uno de los productos.

]]> Etapa V. Procesamiento de los datos. Se registran los datos en el programa de microsoft excel para el cálculo de la proporción del peso neto con respecto al peso bruto, el peso neto y las mermas y/o desperdicios en por ciento.Etapa VI. Procesamiento de los datos utilizando el sistema estadístico computacional spss sobre windows. Se introducen los valores correspondientes a las variables peso neto (%) y mermas y/o desperdicios (%) calculados en la etapa V; a continuación se calculan la media, desviación estándar, mínimo y máximo; además, se realiza la prueba no–paramétrica para dos muestras relacionadas, prueba de rangos señalados de Wilcoxon con un nivel de significación del 95%.

Fase III. Cálculo del efecto económico

Etapa VII: Cálculo del efecto económico. En primer lugar se seleccionan los productos que se desean estudiar; a partir de la proporción del peso neto con respecto al peso bruto, calculada en la etapa V, se obtiene para cada producto la media, mínimo y máximo; después se calcula el precio promedio2 en el periodo estudiado a partir de la información extraída de los inventarios con el objetivo de calcular la relación precio/rendimiento y hallar el precio real medio, mínimo y máximo por cada kilogramo de producto que se consume.

Posteriormente, se analizan cada uno de los resultados obtenidos a partir de la información generada por cada una de las herramientas, técnicas y métodos usados.

Fase I. Análisis de las familias y productos de mayor participación en el costo y consumo de la mercancía

Etapa I. Recopilación de información. Los datos de los inventarios del periodo por analizar se obtuvieron a través de los Sistemas de Gestión Hotelera Interhotel (para el año 2008) y E–Hotel (para el año 2009). La información obtenida se exportó a un fichero de texto y se editó posteriormente en un archivo de microsoft excel. De la base de datos creada se extrajo la información referente al valor de costo y al consumo, de las diferentes familias y productos en el periodo seleccionado. El consumo se calculó con la siguiente fórmula:

Finalmente, se agruparon los productos, lo que dio como resultado un total de 22 familias.

Etapa II. Aplicación del método ABC para el análisis de las familias y productos de mayor participación en el costo y consumo de la mercancía en el primer trimestre de los años 2008 y 2009. Los resultados mostraron que del total de 22 familias formadas existen cinco que predominan en los meses analizados de ambos años.

]]> De acuerdo con el análisis trimestral realizado en 2008 las familias quedan organizadas según el costo de la siguiente forma: lácteos (27.30%); frutas (20.23%); embutidos y ahumados (19.70%); jugos (10.24%); e infusiones y solubles (8.66%). Sólo la familia de los lácteos ocupó todo el grupo a en el trimestre analizado. Estas familias representaron en los meses de enero, febrero y marzo el 77.61%, 84.81% y 78.61%, en ese orden, para un promedio trimestral de 80.34% del total de familias. En 2009 el análisis arrojó el siguiente resultado.

En ese mismo trimestre sólo varió el orden de las tres primeras: embutidos y ahumados, lácteos y frutas en cuanto al costo. El porcentaje representado por éstas para 2009 fue de 82.27. Cabe señalar —con respecto al consumo— que los porcentajes dentro de la estructura total se concentraron en un menor número de productos que en el costo (cuadro 4).

Cuando se realizó el análisis por consumo se encontró que las familias se mantuvieron prácticamente invariables durante los tres meses: las frutas, seguidas de los jugos clasificaron en a y b, respectivamente, luego los lácteos y, finalmente, los embutidos y ahumados en c. Este comportamiento es similar al ocurrido en 2008.

]]> En general, el consumo y el costo promedio disminuyeron en 2009 en comparación con 2008. En este último año el costo máximo fue de $ 6 990.57, correspondiente a la familia de los lácteos; mientras que en 2009 fue de $ 3578.47 (embutidos y ahumados). De la misma manera, el consumo descendió de $ 7 066.58 (2008) a $ 3 853.67 (2009). En ambos años la familia de las frutas fue la de mayor consumo, tuvo una diferencia más marcada con respecto a las demás familias en 2009.Etapa III: Aplicación del método ABC para los productos de mayor incidencia en el costo de las mercancías y en el consumo dentro de las principales familias en el primer trimestre de 2009. Al aplicar este método se determinaron qué productos inciden más en el costo y en el consumo de las principales familias analizadas. En este análisis se profundizará en las dos familias que clasifican como a y b. Para ambos años coinciden los productos en los análisis realizados tanto por el costo como por el consumo; en cuanto al costo de un total de 27 productos sólo 7 (26%) no concuerdan con los productos analizados para el consumo. En el caso de estos últimos, de un total de 25, sólo 5 (20%) no coinciden con los analizados por el costo.

En la familia de frutas frescas, las que más se consumen son: naranja (28.54%), piña (27.30%) y toronja (20.21%), el melón (33.21%) es el de mayor costo, pero no se encuentra entre las de mayor consumo.

Por su parte, en la familia de jugos destacan dentro de los más costosos: naranja (35.74%), mango (27.06%), guayaba (14.15%) y naranja–piña (10.76%), los cuales coinciden además con los de mayor consumo, donde sólo el jugo de naranja representa el 38.74%.

Fase II. Análisis de rendimiento

Etapa IV. Medición de las variables. Para el análisis de rendimiento se tomaron muestras de productos pertenecientes a la familia frutas frescas debido a que el aprovechamiento de los jugos es aproximadamente del 100%. En esta familia se realizaron las mediciones y análisis de rendimiento de las frutas que más incidencia tuvieron en el costo y consumo y de aquellas que hubo en existencia más frecuentemente en el periodo en que se realizó el estudio.

En el caso del melón se contó con un número menor de muestras porque su consumo es menor que el de otras frutas, pues presenta en general un valor de costo más alto que el resto de las frutas, por lo que fue necesario analizar su rendimiento.

Para las frutas, con excepción del melón, se efectuaron tres réplicas de cinco repeticiones cada una, atendiendo a lo reportado por O' Mahony (1993); mientras que para los productos de la familia de embutidos y ahumados se realizaron tres réplicas de tres repeticiones cada una. Las frutas se pesaron antes y después de habérseles aplicado los cortes de manera que pudiera medirse el peso bruto, el peso neto y los desperdicios.

Etapa V. Procesamiento de los datos. Se registran los datos en el programa microsoft excel para el cálculo de la proporción del peso neto con respecto al peso bruto, el peso neto y los desperdicios/mermas en tanto por ciento.

Etapa VI. Procesamiento de los datos utilizando el sistema estadístico computacional spss 11.5 sobre windows. Se introducen los valores correspondientes a las variables peso neto (%) y desperdicios/mermas (%), calculados en la etapa V; posteriormente, se calculan la media, desviación estándar, mínimo y máximo para realizar un análisis de mayor rigor científico. Para las variables continuas se utilizaron medidas de resumen como la media, la desviación estándar, el mínimo y máximo, la prueba no–paramétrica para dos muestras relacionadas —prueba de rangos señalados de Wilconxon—, la cual ofreció la información sobre la existencia y el sentido de las diferencias en las dos variables medidas en el estudio. Todos los análisis fueron realizados con un nivel de significación del 95%. Los resultados de rendimiento se muestran más adelante en los cuadros.

]]> Del resultado de este estudio se comprobó que el corte suprema presenta rendimientos más bajos que el corte rodajas para frutas como naranja, toronja, piña y melón de agua, lo cual requiere que el operario posea experiencia, habilidad y destreza para poder realizar la operación de la mejor manera, teniendo en cuenta la rapidez con que se realiza el proceso de elaboración en el servicio buffet.En el caso de la naranja corte suprema, el cuadro 3 muestra cómo la media fue mayor para el desperdicio (51.0788) que para el peso neto (45.4998). Esta diferencia resultó ser significativa estadísticamente (p=0.006). En los valores de las desviaciones estándar de máximo y mínimo existen diferencias.

En el caso de la naranja corte rodajas, el promedio fue mayor para el peso neto (53.4960) que para el desperdicio (44.6860). Esta diferencia resultó ser significativa estadísticamente (p = 0.0005). Las desviaciones estándar no tuvieron marcadas diferencias; sin embargo, valores de mínimo y máximo sí presentan diferencias (cuadro 4).

En el caso de la piña corte suprema, los valores de mínimo y máximo tuvieron diferencias pronunciadas. Las desviaciones estándar se comportaron de manera similar; la media del desperdicio (62.1285) fue superior a la media del peso neto (37.6718).

En la toronja corte suprema, la media del desperdicio (56.3271) fue superior a la del peso neto (43.4067), lo que resultó ser significativa (p = 0.0005). Las desviaciones estándar se comportaron de manera similar y los valores de mínimo y máximo arrojaron marcadas diferencias (cuadro 6).

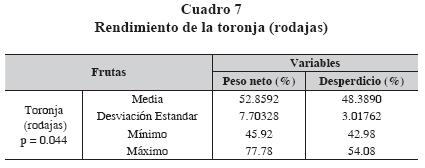

Para la toronja corte rodajas el promedio fue mayor para el peso neto (52.8592). Con respecto al desperdicio (48.3890), esta diferencia resultó ser significativa estadísticamente con p = 0.044. Las desviaciones estándar y los valores de máximo tuvieron diferencias; sin embargo, los valores de mínimo fueron muy similares.

]]> La media en el melón corte suprema fue menor para el desperdicio (41.6165) que para el peso neto (58.3527). Esta diferencia resultó ser significativa estadísticamente (p = 0.0055). Entre los valores de las desviaciones estándar de las variables prácticamente no existen diferencias. Los valores de máximo y mínimo poseen diferencias.La guayaba corte rodajas es la que tiene mayor diferencia entre las medias de peso neto (87.3775) y desperdicio (14.9312). Esta discrepancia resultó ser significativa para p = 0.0005. Los valores de las desviaciones estándar, así como los de mínimos y máximos, denotan una gran diferencia, según muestra el cuadro 9.

En el caso de la guayaba se realizaron cortes en gajos y rodajas, se comprobó que para ambos casos esta fruta posee rendimientos similares. Este comportamiento se debe a que esta fruta prácticamente no pierde jugo cuando se somete a los cortes propios de la elaboración.

Fase III. Cálculo del efecto económico

Etapa VII. Cálculo del efecto económico. Para el cálculo del efecto económico primeramente se seleccionó la naranja en sus diferentes cortes. A partir de la proporción del peso neto con respecto al peso bruto calculada en la etapa V, se encontró el rendimiento mínimo y máximo. Posteriormente, se calcula el precio promedio en el periodo estudiado a partir de la información extraída de los inventarios con el objetivo de calcular la relación precio/rendimiento y encontrar el precio real medio, mínimo y máximo por cada kilogramo de naranja que se consume.

Las cifras del cuadro reflejan los precios reales para los rendimientos mínimo y máximo en cada uno de los cortes. Los dos primeros son cortes que se realizan en el hotel en que se realizó el estudio, y los dos últimos son cortes que se proponen. La idea de realizar estos cortes fue conciliada con el chef de cocina del hotel. Esto brindó la posibilidad de estudiar durante dos días consecutivos el comportamiento del consumo de esta fruta con el corte en gajos.

Cabe aclarar que con los cortes tradicionales (suprema y rodajas) la instalación aumenta su precio real y, por ende, incurre en sobre costos. Sin embargo, en el caso de los cortes propuestos (aunque existen y son bien conocidos en la instalación no se aplican) el hotel mantiene sus niveles de costos; sin duda, en algunos casos al disminuir los niveles de consumo obtendrían ahorros en sus resultados económicos. Con este resultado surge la posibilidad de aumentar la variedad de cortes que se realizan a las frutas que se presentan en el servicio buffet y utilizar otros más económicos. Sin embargo, no se pretende que cese el uso de los que actualmente se practican, sino que se combinen para que haya una disminución del consumo y costo de la naranja.

Factores que inciden en el costo de las mercancías vendidas

Una vez aplicado el procedimiento señalado se determinaron los factores de mayor incidencia en el costo de las mercancías vendidas dentro del servicio buffet a partir de la observación directa participativa y el criterio de expertos. Éstos se resumen en:

• Incremento en el precio de los alimentos que se compran debido a las variaciones continuas de los precios del mercado.

• Mermas de elaboración en las diferentes fases del proceso productivo de una oferta sobre todo de los productos frutas frescas por desperdicios en la manipulación.

• Deficiencias en las compras: falta de estándares o especificaciones de calidad claras por la gerencia de alimentos y bebidas, o pocas acciones de búsqueda de los productos solicitados por parte de la sección de compras o aseguramiento de la instalación.

• Mala selección de los proveedores por parte de la sección de compra y/o pagos excesivos a los vendedores por la poca habilidad de negociación, mala gestión o la facilidad del equipo encargado del aseguramiento logístico.

]]> • Errores en el cálculo de las normas de mermas de un producto y de los reales efectuados por desconocimiento, falta de capacitación o mala intención de quienes realizan las mediciones y cálculos y/o de aquellos encargados de controlarlas.• Falta de control de calidad en la recepción y el despacho de los alimentos y en su elaboración.

• Falta de iniciátiva y creatividad del personal encargado que le impide efectuar otros cortes con mayor aprovechamiento.

Conclusiones

El diagnóstico realizado en el hotel objeto de estudio puso en evidencia insuficiencias en la gestión de las mercancías en el proceso de elaboración del servicio buffet. Algunas de las más significativas se refieren a:

• Desconocimiento de los factores que inciden en el rendimiento de las mercancías durante el proceso de elaboración y ausencia de procedimientos para su evaluación cuantitativa y cualitativa.

• Desconocimiento de la incidencia del factor rendimiento en los costos per cápita y su efecto económico en el servicio buffet.

La propuesta metodológica diseñada permitió establecer métodos y procedimientos para determinar las familias de productos y productos de mayor incidencia en el costo y consumo per cápita de las mercancías en el proceso de elaboración del servicio buffet, así como contribuyó a mejorar sus niveles de rendimiento.

]]> Por su parte, el cálculo del efecto económico demostró que para lograr un ahorro existen alternativas fáciles de implementar y que no implican inversiones sobre todo si se logra un mejoramiento en los niveles de gestión.

Referencias

Colectivo de Autores, (2007). Metodología de la investigación. Tomos I y II. La Habana: Félix Varela–Universidad de La Habana. [ Links ]

Cuevas, F. (2006). Control de costos y gastos en los restaurantes. México: Limusa–Editores Noriega. [ Links ]

Enciclopedia práctica profesional del turismo, hoteles y restaurantes (2000). Madrid: Síntesis. [ Links ]

Felipe, P. (2006) Administración de los inventarios, maestría Administración de Negocios, Ciudad de La Habana, Cuba. [ Links ]

Fernández, R. y M. Escalona (2008). El control de costos en la restauración. La Habana: Palcogra. [ Links ]

Gallego, J. F. (2002). Gestión de alimentos y bebidas para hoteles, bares y restaurantes. Madrid: Paraninfo. [ Links ]

––––––––––(2002). Gestión de hoteles. Una nueva visión. Madrid: Thomson Learning–Paraninfo. [ Links ]

González, L y P. Tolón (2002). Dirección hotelera. Operaciones y procesos. Madrid: Síntesis. [ Links ]

Gutiérrez, O. y N. Gancedo (2002). Una década de desarrollo del turismo en Cuba (1990–2000). Economía y Desarrollo. Vol. 131 (2) Jul.–Dic, 72–73. [ Links ]

Perelló, C., J. L. (2005). Metodología de la investigación. Versión digital. Tegucigalpa, 11–16. [ Links ]

Sánchez, M. (2003) Aplicación del sistema ABC a una empresa hotelera. Determinación del coste de actividades, servicios y rentabilidades. Tesis para obtener el grado de Doctor en Ciencias Económicas. Universidad Rovira i Virgili. [ Links ]

1 Se refiere a modalidades de servicio de alojamiento y alimentación en hotelerías en tres variantes: Continental Plan (CP): alojamiento y desayuno; American Plan (AP): alojamiento, desayuno, almuerzo y cena y Modief American Plan (MAP): alojamiento, desayuno y cena.

2 Tomado de Sánchez (2003). Método del promedio que también se denomina método del peso medio; ambos términos se refieren al promedio de una serie de valores. La valoración del inventario se calcula sumando todos los precios que se han pagado y luego dividiendo por el número de precios distintos.

]]>