Horacio Catalán*

* Facultad de Economía de la Universidad Nacional Autónoma de México (UNAM), México, <catalanh@ unam.mx>.

Manuscrito recibido en noviembre de 2012;

Aceptado en noviembre de 2013.

]]> Resumen

Se examina la sostenibilidad de la política fiscal de la economía mexicana, por medio de la estimación de una función de reacción fiscal considerando la presencia de cambio estructural. Una respuesta positiva de la deuda pública en el balance fiscal indicaría estacionariedad en la relación deuda-PIB, lo cual mostraría que la política fiscal es sostenible. No obstante, esta relación se ve afectada por la presencia de cambio estructural, que es considerada en los procesos de estimación por medio del procedimiento de Bai y Perron (1998; 2003) y la estimación por Filtro de Kalman. Los resultados muestran que la política fiscal no es compatible con la restricción presupuestal intertemporal y se ha colocado en una posición de insostenibilidad fiscal. En las condiciones actuales de la política fiscal, caracterizada por una debilidad de los ingresos fiscales, el gobierno federal no puede utilizar de manera permanente el endeudamiento público como una forma de reactivar la economía.

Palabras claves: balance fiscal, sostenibilidad de la política fiscal, función de reacción fiscal.

Clasificación JEL: C50, E62, H60.

INTRODUCCIÓN

Las variables fiscales inciden de manera importante en la evolución del ciclo de la economía. La aplicación de impuestos y subsidios generan distintos efectos en la producción y en el consumo privado; de igual forma, el gasto público puede ser utilizado para atender las demandas sociales y mejorar las condiciones de vida de la mayoría de la población. La inversión del gobierno tiene efectos multiplicadores al interior de distintos sectores, induciendo una mayor inversión privada. Sin embargo, el gobierno federal se enfrenta en todo momento a una restricción presupuestaria. Las posibilidades de ejecución del gasto están limitadas por la capacidad de generar los ingresos públicos necesarios para cubrir sus gastos administrativos e invertir en actividades productivas. Esta relación entre ingresos y gastos se traduce en un balance fiscal positivo (superávit) o negativo (déficit) (Hamilton y Flavin, 1986; Hakkio y Rush, 1991; Quintos, 1995). En este esquema, la deuda pública es utilizada para compensar la debilidad de los ingresos, por lo tanto su evolución es resultado de los déficit presupuestarios pasados, es decir, se incrementa o disminuye en función de los requerimientos fiscales corrientes (Bohn, 1998).

La presencia de un déficit permanente en las finanzas públicas genera efectos negativos en el ahorro y la inversión, y por consiguiente en la capacidad de crecimiento de la economía a largo plazo. Uno de los temas de mayor interés en las investigaciones empíricas en el ámbito de la política fiscal es determinar si el gobierno puede mantener de modo indefinido un déficit fiscal, refinanciándolo mediante deuda pública sin ninguna restricción (Solís y Villagómez, 1999). Así, la sostenibilidad de la política fiscal a largo plazo se garantiza si el valor presente de los balances fiscales esperados en el futuro es igual al valor de la deuda pública total actual. Por tanto, el valor presente de la deuda tiende a cero en el tiempo (Hamilton y Flavin, 1986; Solís y Villagómez, 1999; Bohn, 2005; Uctum, Thurston y Uctum, 2006). En este sentido, la sostenibilidad de las finanzas públicas en el mediano plazo se entiende como aquélla trayectoria del balance primario que es compatible con un ratio deuda pública-producto interno bruto (PIB) relativamente estable.

La comprobación empírica de esta hipótesis se basa en la especificación de una función de reacción de la política fiscal que mide la relación entre el balance primario y el ratio deuda-PIB, incluyendo como variables de control las brechas del producto y del gasto público (Doi, Hoshi, y Okimoto, 2011; Ghatak y Sánchez-Fung, 2007; Câmpeanu y Stoian, 2010; Celasun, Debrun y Ostry, 2007; Mendoza y Oviedo, 2009; Sakuragawa y Hosono, 2011; Shizume, 2011; Kia, 2008). La política fiscal es sostenible si el balance primario responde de manera positiva ante un aumento de la deuda pública. Es decir, ante un shock inesperado que eleve el ratio deuda pública-PIB por arriba de su media, la autoridad fiscal registra un superávit, lo cual permitirá que en el mediano plazo el balance primario regrese a su nivel inicial. Al cumplir esta condición se dice que la política fiscal se ajusta a la restricción presupuestal intertemporal y es sostenible en el mediano plazo (Hamilton y Flavin, 1986; Mendoza y Oviedo, 2009). Si la política fiscal resulta ser insostenible, debe modificarse para garantizar que el balance fiscal sea consistente con el presupuesto a largo plazo.

En el caso de la economía mexicana, en las tres últimas décadas el equilibrio en el balance fiscal ha sido uno de los principales objetivos del gobierno federal. Las acciones de las autoridades fiscales del país se han centrado principalmente en la reducción de los impuestos al ingreso y la ampliación de los impuestos al consumo. No obstante, persisten debilidades estructurales, como un bajo nivel de la carga tributaria, una mayor dependencia de los impuestos indirectos y de los ingresos por ventas de petróleo. En el contexto actual, derivado de la crisis internacional iniciada en 2008, las autoridades fiscales del país han implementado una fase de expansión del gasto público (Chávez, Rodríguez y Fonseca, 2010) y, ante la debilidad de los ingresos fiscales, el balance presupuestario registra un déficit de 2.4 puntos porcentuales del PIB al 2012, mientras que el balance primario se ubica en déficit a partir del 2009. Este déficit ha sido financiado con mayor endeudamiento, toda vez que la deuda total como proporción del PIB se ubica en 34%, valores que en el ratio deuda-PIB y en el balance fiscal no se habían registrado desde la crisis de 1995, indicando un cambio en la posición fiscal de la economía mexicana.

]]> Investigaciones recientes a nivel internacional muestran que la crisis financiera global de 2008 ha generado un deterioro en la posición fiscal y un aumento en los niveles de endeudamiento público, tanto de países desarrollados como en los países emergentes y en los de bajos ingresos. En particular, Furceri y Zdzienicka (2012) estiman que la crisis internacional provocara un aumento de hasta 37 puntos porcentuales en el ratio deuda pública-PIB en los próximos 10 años. Por su parte, Tagkalakis (2013) reporta que ante una crisis financiera severa el volumen de deuda en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) aumenta entre 2 a 4 por ciento en promedio anual, generando una presión en el balance fiscal. En este sentido, este trabajo tiene por objetivo especificar y estimar una función de reacción de la política fiscal para la economía mexicana e identificar, por medio de pruebas de cambio estructural, si la crisis financiera internacional ha generado un cambio en la posición fiscal de la economía mexicana y cuáles podrían ser sus implicaciones a mediano plazo en términos de la sostenibilidad fiscal. Los resultados de las estimaciones muestran que en los últimos cuatro años la política fiscal tiende a ubicarse en una zona de riesgo, asociada principalmente a los impactos de la crisis financiera internacional. El trabajo se divide en cuatro apartados, incluyendo la presente introducción. A continuación se expone el fundamento teórico y la especificación de la función de reacción fiscal; posteriormente se presenta la evidencia empírica y, finalmente, las conclusiones.

ESPECIFICACIÓN DE UNA FUNCIÓN DE REACCIÓN FISCAL

La sostenibilidad de las finanzas públicas ha sido un tema ampliamente debatido y actualmente continúa siendo un concepto impreciso. La literatura empírica sobre el tema ha propuesto diferentes métodos para definir y evaluar la sostenibilidad de las finanzas públicas. La propuesta metodológica utilizada en la presente investigación se basa en los trabajos de Bohn (1998; 2005), en los cuales se especifica una función de reacción del balance fiscal como proporción del PIB en función del ratio deuda pública-PIB de un periodo anterior, la brecha del producto y una brecha del gasto público (Doi, Hoshi y Okimoto, 2011; Ghatak y Sánchez-Fung, 2007; Câmpeanu y Stoian, 2010; Celasun, Debrun y Ostry, 2007; Mendoza y Oviedo, 2009; Sakuragawa y Hosono, 2011; Shizume, 2011; Kia, 2008). Este tipo de especificación se base en la identidad entre el balance fiscal (ingresos menos gastos) y la deuda pública, como se representa en la ecuación [1]:

donde Dt representa el nivel de deuda pública; it es la tasa de interés nominal de los bonos del gobierno, y Bt es el balance fiscal. La ecuación [1] establece que el nivel actual de la deuda pública depende de su valor observado en un periodo anterior más el pago de intereses, menos el balance fiscal actual. En el caso en que el balance sea deficitario (superavitario) el nivel de endeudamiento crece (se reduce). Por otra parte, la ecuación [1] se puede modificar para expresar las variables en proporción del PIB:

Ecuación en la cual Yt es el PIB nominal; rt es la tasa de interés real, y gt es la tasa de crecimiento en términos reales de la economía. Por tanto, la expresión (rt — gt)/(1 + gt) se define como la tasa real de interés ex post ajustada por el crecimiento real del producto. La ecuación [2] define la relación entre deuda y balance fiscal como proporción del PIB. Un saldo negativo del balance fiscal incrementa el ratio deuda-PIB; en el caso de un superávit, el endeudamiento disminuye. Reordenando la ecuación [2] se obtiene:

y asumiendo que el objetivo de las autoridades fiscales es el de mantener constante el ratio deuda-PIB, es decir Δ(Dt/Yt) = 0, entonces se obtiene el siguiente resultado:

]]>

La expresión [4] establece que si el objetivo de la política fiscal es mantener un ratio deuda-PIB constante, las autoridades deben seguir una "regla fiscal" en la cual el balance público sería igual a un factor del nivel de endeudamiento de un periodo anterior. La estimación de la ecuación [4] permite comparar el comportamiento actual de la política fiscal con los valores generados por esta función de reacción. Si el coeficiente α* es positivo, indicaría que las autoridades llevan a cabo acciones para hacer la política fiscal sostenible en el tiempo. En efecto, el valor positivo del coeficiente establece que un mayor endeudamiento está relacionado con un superávit fiscal del gobierno, que en caso de ser negativo generaría un déficit, por lo tanto las autoridades fiscales no generan los ingresos públicos que en el futuro puedan cubrir el endeudamiento actual. Un mayor endeudamiento no mejora la posición fiscal del gobierno, por el contrario tiende a elevar el déficit.

La ecuación [3] también representa el marco para aplicar una prueba básica sobre la condición de sostenibilidad fiscal (Hamilton y Flavin, 1986; Solís y Villagómez, 1999; Bohn, 2005; Uctum, Thurston y Uctum, 2006). La ecuación [3] puede expresarse como:1

La ecuación [5] corresponde a la especificación de una prueba de raíz unitaria tipo Dickey-Fuller (Dickey y Fuller, 1981). Si la serie de tiempo del ratio deuda pública-PIB describe un proceso estocástico estacionario, la política fiscal es sostenible en el tiempo y en caso de no rechazar la hipótesis de camino aleatorio indicaría que la política fiscal es insostenible. Esta prueba empírica se basa en la hipótesis de que el valor actual del ratio deuda-PIB debe ser igual al valor esperado futuro del balance fiscal, por lo tanto el gobierno no puede endeudarse indefinidamente. Por otra parte, la sostenibilidad fiscal puede probarse empíricamente estimando la función de reacción, que además de la deuda pública incluye otras variables explicativas (Barro, 1986; Bohn, 1998 y 2005).

La ecuación [6] establece que el balance fiscal como proporción del PIB, bt = (Bt/Yt), depende del ratio deuda total-PIB, dt—1 = (Dt—1/Yt—1), de un periodo anterior y de un conjunto de variables Zt explicativas. La teoría económica señala que las presiones de demanda y el gasto público son los principales factores que pueden incidir en el balance de las cuentas fiscales (Barro, 1986; Bohn 1998 y 2005; Ghatak y Sánchez-Fung, 2007; Kia, 2008).

Una de las variables relevantes es la brecha del gasto público (GVAR), la cual se define como la diferencia entre el gasto público (Gt) observado y su crecimiento potencial (G*) dividida por el PIB observado Yt: GVARt = (Gt — G*)/Yt. Se espera que el balance público responda de manera negativa a esta variable, es decir, una expansión del gasto por arriba de su trayectoria de largo plazo ejerce una presión fiscal, generando un balance negativo; por otra parte, una contracción del gasto respecto a su valor de largo plazo permite mejorar la posición fiscal del gobierno.

También se incluye como variable explicativa el ciclo de la economía aproximado por la brecha del producto (YVAR), la cual se define como la diferencia entre el nivel de PIB observado Yt y su valor potencial2 (Y*) respecto al PIB observado: YVARt = (Yt — Y*)/Yt. La especificación de la función de reacción fiscal a estimar se basa en la siguiente ecuación (Doi, Hoshi y Okimoto, 2011; Ghatak y Sánchez-Fung, 2007; Câmpeanu y Stoian, 2010; Celasun, Debrun y Ostry, 2007; Mendoza y Oviedo, 2009; Sakuragawa y Hosono, 2011; Shizume, 2011; Kia, 2008):

En el contexto de la ecuación [7], la hipótesis de sostenibilidad establece que el balance fiscal debe responder de manera positiva ante un aumento de la deuda pública, es decir, se espera que α > 0 (Uctum, Thurston y Uctum, 2006; Bohn, 1998; Mendoza y Oviedo, 2009; Ghatak y Sánchez-Fung, 2007; Kia 2008). La política fiscal es sostenible cuando el gobierno federal genere un superávit ante un aumento en el ratio deuda pública-PIB, indicando que se generan los recursos que permitirán regresar, en el futuro, el ratio deuda pública-PIB a su nivel inicial. Al cumplir esta condición se dice que la política fiscal es consistente con la restricción presupuestal intertemporal (Ghatak y Sánchez-Fung, 2007; Kia 2008; Mendoza y Oviedo, 2009).

Se espera que el balance público responda de manera negativa ante la brecha del gasto público, β1 < 0. Una expansión del gasto por arriba de su trayectoria de largo plazo ejerce una presión fiscal y, en consecuencia, un balance negativo; por otra parte, una contracción del gasto respecto a su valor de largo plazo genera un superávit. En el caso de la brecha del producto, cuando el PIB se ubica por debajo de su crecimiento potencial los ingresos fiscales deberían bajar en la misma proporción, por lo tanto se generaría un déficit y, en consecuencia, el estimador debe ser negativo (β2 < 0). Validar las restricciones de la ecuación [7] para el caso de la economía mexicana, mostraría evidencia empírica a favor o en contra de la sostenibilidad de la política fiscal. No obstante, es importante considerar que el valor de los parámetros está sujeto a cambios originados por decisiones de política o eventos externos como la crisis global iniciada en 2008, lo cual debe ser considerado en el proceso de estimación (Greiner y Kauermann, 2007; Uctum, Thurston y Uctum, 2006; Shizume, 2011).

EVIDENCIA EMPÍRICA

La evolución de las finanzas públicas en México en las últimas cuatro décadas ha tenido cambios significativos. La década de los ochenta se caracteriza por un excesivo endeudamiento y un persistente balance fiscal deficitario, resultado de la enorme dependencia de los ingresos por exportaciones de petróleo3 y del excesivo gasto público. La fuerte contracción de la actividad económica, generada por la crisis económica en 1982, tuvo efectos negativos en la trayectoria de largo plazo de los ingresos públicos, los cuales se fueron reduciendo aceleradamente durante la década de los ochenta hasta ubicarse en alrededor de 22 por ciento.

El endeudamiento público registró un acelerado crecimiento al pasar de 25% del PIB en 1980 a 61% en 1982. Este aumento se explica por el incremento en las tasas de interés internacionales, lo cual derivó en una restricción del crédito a nivel internacional y el costo del pago de intereses y capital se volvió mucho más oneroso para los países deudores. En 1982 el gobierno mexicano destino cerca de 7% del PIB al pago de intereses de la deuda externa en un contexto de fuertes presiones en el tipo de cambio y una caída de los ingresos por exportaciones de petróleo que provocaron fuertes salidas de capital, los cuales se cubrieron con financiamiento externo a corto plazo.

A partir de 1987, el endeudamiento total tiende a disminuir de manera acelerada debido a los programas de ajuste y por los programas de renegociación de la deuda externa. Asimismo, los ingresos provenientes de las privatizaciones, unidos al alivio de la carga de la deuda externa (en virtud del Plan Brady de 1989) y a los ajustes fiscales, permitieron que el gobierno redujera la deuda como proporción del PIB a nivel de 34% en 1991. La década de los noventa marca el inicio de un periodo de gran estabilidad en las finanzas públicas. El cuadro 1 reporta la evolución de las principales variables fiscales, se aprecia que los ingresos públicos de 1990 a 2004 prácticamente se mantienen alrededor de 20% del PIB debido al estancamiento de la carga tributaria. El equilibrio en las finanzas públicas observado en estos años se logró mediante la contención del gasto público, que también se mantuvo en alrededor de 20 puntos porcentuales del PIB.

En el contexto de la crisis internacional de 2008, las autoridades hacendarias del país implementaron una serie de acciones encaminadas a mitigar los impactos negativos de la crisis internacional. Lo anterior se ha identificado como una política fiscal contracíclica (Chávez, Rodríguez y Fonseca, 2010) basada en una expansión del gasto público a niveles de 25% del PIB (véase el cuadro 1) por medio de estímulos fiscales; sin embargo, ante el entorno de un estancamiento de los ingresos públicos, el balance primario del gobierno se ha vuelto deficitario en los últimos tres años. Asociado a este resultado en el balance fiscal, se aprecia un repunte en los niveles de endeudamiento, de hecho entre los años de 2008 a 2012 la proporción de deuda-PIB se elevó en 9 puntos porcentuales del PIB.

En la gráfica 1 se aprecia la trayectoria del ratio deuda total-PIB. Utilizando información trimestral para el periodo de 1993:Q1 a 2012:Q4, claramente se aprecia un rompimiento en la trayectoria en el primer trimestre de 2009, generando un cambio en el nivel de la serie. Ante la limitada flexibilidad fiscal, en cuanto a los ingresos públicos, y el entorno recesivo las autoridades fiscales del país han elevado los niveles de endeudamiento. En el marco de la función de reacción fiscal, se establece que un mayor endeudamiento debe estar relacionado con un superávit fiscal, pero en caso de reportarse un déficit indicaría que a futuro se enfrentarán situaciones de riesgo y, en consecuencia, se podrían enfrentar problemas de insostenibilidad fiscal.

En cuanto al balance primario5 como proporción del PIB (véase la gráfica 2), después de varios años de registrar superávit —posterior al inicio de la crisis internacional en el cuarto trimestre de 2009— el balance primario es deficitario. Si bien el déficit se ubica en valores inferiores a 1% del PIB, la estrategia de la presente administración en materia fiscal es apoyarse en un déficit transitorio hasta 2016, con el propósito de generar un estímulo contracíclico que estimule el crecimiento de la economía (SHCP, 2013). Esta situación tendrá repercusiones importantes en los niveles de endeudamiento. En efecto, de no lograse un aumento significativo en los ingresos públicos la conducción de la política fiscal podría ubicar al país en una situación de riesgo.

Una prueba empírica básica para identificar si existe un problema de sostenibilidad fiscal es a través de comprobar si el ratio deuda-PIB es una estacionaria en el tiempo, lo cual mostraría evidencia débil a favor de una política fiscal sostenible en el tiempo (Afonso, 2005). La prueba de estacionaridad se apoya en la hipótesis de que el valor actual del ratio deuda-PIB debe ser igual al valor esperado de la suma de los balances futuros que varía de periodo en periodo. La condición de sostenibilidad de la política fiscal requiere que el ratio deuda-PIB se mantenga relativamente estable en el tiempo (Hamilton y Flavin, 1986; Solís y Villagómez, 1999; Bohn, 2005; Afonso, 2005; Uctum, Thurston, y Uctum, 2006). Esta aseveración se pude comprobar aplicando a la serie pruebas de raíz unitaria. El cuadro 2 presenta los resultados de las pruebas de raíz unitaria aplicadas a la serie trimestral de la deuda pública de acuerdo a los procedimientos ADF (Dickey y Fukller, 1981) y KPSS (Kwiatkowski, Phillips, Schmidt y Shin, 1992).

]]>

Las pruebas de raíz unitaria se aplicaron a la serie de ratio deuda-PIB (dt), así como a las series en términos reales (Dt) (en millones de pesos a precios de 2008). En la investigación de Solís y Villagómez (1999) se utiliza la deuda descontada y sin descontar, pero los resultados son similares. En la presente investigación utilizamos la deuda sin descontar, como en el trabajo de Hamilton y Flavin (1986). Los estadísticos de la prueba ADF señalan que ambas series se pueden considerar como no estacionarias, es decir son de orden de integración I(1), por lo tanto indicarían que la política fiscal no ha sido sostenible durante el periodo de 1993-2012. La prueba KPSS asume como hipótesis nula que la serie es estacionaria, lo que permite minimizar la posibilidad de realizar inferencias estadísticas equivocadas (Maddala y Kim, 1998). Los estadísticos de la KPSS indican que la serie de la deuda total, medida en millones de pesos a precios de 2008, es una serie de orden de integración pero la serie del ratio deuda-PIB bajo la especificación que incluye una constante señala estacionaridad.

Los resultados muestran evidencia de no estacionaridad de la serie. Esto es, ante cualquier shock externo que desvié el ratio deuda pública-PIB, éste no regresara a su valor inicial. Dicho resultado es similar a lo que se reporta en Solís y Villagomez (1999), quienes consideran el periodo 1980-1997 con información trimestral y utilizando las series en ratio deuda-PIB y en niveles en términos reales. La investigación de Uctum, Thurston y Uctum (2006), con información anual de 1970 a 2000 y utilizando el ratio deuda descontada-PIB en términos reales, también concluye que las series son no estacionarias para el caso de la economía mexicana.

Es importante señalar que la presencia de un cambio abrupto en la trayectoria de la serie, como se observa en la gráfica 1, afecta los estadísticos de las pruebas de raíz unitaria. Perron (1989; 1997) ha demostrado la importancia de especificar correctamente la tendencia en las pruebas de raíz unitaria en virtud de los efectos permanentes de los choques externos sobre las series de tiempo. De esta manera, el rechazo de estacionaridad de las pruebas de raíz unitaria puede explicarse por la presencia de cambio estructural en las series, razón por la cual sería necesario aplicar pruebas de raíz unitaria que contemplen la posibilidad de cambio estructural. El cuadro 3 reporta la prueba de Zivot y Andrews (1992), la cual se basa en la especificación de la Dickey-Fuller aumentada considerando constante y tendencia, que además incorpora variables dummy de pulso y de nivel.6

La prueba Zivot-Andrews (ZA) de cambio estructural muestra que en la especificación del modelo A (que considera un cambio en el intercepto) se rechaza la presencia de raíz unitaria, por lo tanto el ratio deuda-PIB puede ser considerada como una serie estacionaria asumiendo la presencia de un cambio en el nivel de la serie, la fecha del cambio corresponde al cuarto trimestre de 2008, es decir, cuando se inicia la crisis internacional.

Las pruebas de raíz unitaria ADF y KPSS aplicadas al ratio deuda-PIB y en términos reales para el periodo 1993:Q1-2012:Q4 indican no estacionaridad y, en consecuencia, colocan a la economía en una situación de deterioro de las finanzas públicas. No obstante, la presencia de cambio estructural en la serie puede afectar los resultados de las pruebas, como lo muestran los estadísticos de la prueba ZA. En efecto, la crisis internacional de 2008 ha generado un cambio en los niveles de endeudamiento de la economía mexicana y, por ende, de las finanzas públicas, que puede tener consecuencias negativas al mediano plazo. Por ejemplo, en un escenario de una fuerte contracción de los flujos de capital internacionales, además de una reducción del nivel de actividad económica y el aumento del costo de la deuda pública, podrían situar a las finanzas públicas en una posición de insostenibilidad a corto plazo.

Las pruebas de raíz unitaria brindan información sobre la trayectoria de la deuda, pero no permite relacionar la evolución del balance fiscal y el endeudamiento. De tal manera que una prueba más robusta sobre la sostenibilidad fiscal en el tiempo es estimar la función de reacción fiscal definida en la ecuación [7]. La información7 utilizada en la estimación son variables de frecuencia trimestral para el periodo8 de 1993:Q1 a 2012:Q4. Como variable de balance fiscal se considera el balance primario, que se define como la diferencia entre ingresos y gastos del sector público sin considerar el pago de intereses por la deuda, y se representa como proporción del PIB medido en millones de pesos a precios de 2008. La variable de deuda pública corresponde a la deuda neta total del sector público en millones de pesos y se representa como ratio deuda-PIB; la variable de gasto corresponde al gasto neto devengado del sector público. En el caso de las brechas del producto y del gasto se utilizó el filtro Hodrick-Prescott (1997) para calcular el valor potencial de ambas series.

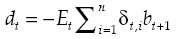

La estimación de la ecuación [7] se realizó por mínimos cuadrados ordinarios en dos etapas con variables instrumentales,9 a fin de evitar los problemas de endogeneidad entre el balance fiscal y la brecha del producto, así como el rezago de la deuda total que también se ve influenciada por los balances de periodos anteriores, este problema de endogeneidad puede generar un sesgo en los estimadores (Celasun, Debrun y Ostry, 2006):

]]>

La restricción sobre los parámetros establece que el balance fiscal debe responder de manera positiva a un aumento de la deuda pública (Ghatak y Sánchez-Fung, 2007; Kia, 2008; Mendoza y Oviedo, 2009). El resultado de la estimación para el caso del coeficiente deuda pública-PIB de un periodo anterior muestra un signo negativo y estadísticamente significativo (—0.201), indicando que la autoridad fiscal no cuenta con los recursos necesarios para regresar a la deuda pública a su nivel inicial, en consecuencia se dice que la política fiscal no cumple con la restricción presupuestal intertemporal (Hamilton y Flavin, 1986; Bohn 1998; 2005).

El coeficiente asociado a la brecha del gasto es negativo y estadísticamente significativo (—0.521), así que una expansión del gasto público por arriba de su tendencia de largo plazo genera presiones importantes en las finanzas públicas. El coeficiente de la brecha del producto resulto negativo (—0.202) y significativo, consistente con la hipótesis de que un nivel de producto por debajo de su crecimiento potencial genera una contracción en los ingresos fiscales, derivando en un déficit. Estos resultados son similares a los reportados en las investigaciones de Bohn (1998), Greiner y Kauermann (2007), Ghatak y Sánchez-Fung (2007) y Shizume (2011).

Los resultados de la estimación muestran evidencia a favor de que la política fiscal llevada a cabo en el periodo de 1993:Q1 a 2012:Q4 no es compatible con la restricción presupuestal intertemporal, por lo tanto se puede considerar como insostenible. No obstante, la economía mexicana, previo a la crisis internacional, muestra un balance primario superavitario y un nivel de ratio deuda-PIB de alrededor de 23% (véase el cuadro 1). Por otra parte, la estimación de la función de reacción asume parámetros fijos, es decir, la sensibilidad de respuesta entre el balance fiscal y el ratio deuda-PIB no cambia en el tiempo y no se modifica ante choques externos. Este problema es señalado en investigaciones recientes como la de Greiner y Kauermann (2007), quienes aplican métodos paramétricos y semi-paramétricos en la estimación de la función de reacción para el caso de Estados Unidos y demuestran que el balance fiscal es una función no lineal creciente de la ratio de deuda-PIB. Por su parte, Uctum, Thurston y Uctum (2006) concluyen, para un grupo amplio de países,10 que incorporar la presencia de cambio estructural en la función de reacción modifica las conclusiones sobre la sostenibilidad de la política fiscal en la mayoría de los países considerados en la investigación.

En el trabajo de Ghatak y Sánchez-Fung (2007) se estiman la función de reacción fiscal para cinco países por medio de mínimos cuadrados recursivos, encontrando evidencia de que la relación entre el balance fiscal y el ratio deuda-PIB se modifica en el tiempo. Doi, Hoshi y Okomoto (2011), con datos para la economía de Japón, estiman la función de reacción por medio de un modelo Markov switching, reportando que el coeficiente a1 cambia de signo en distintos periodos. Shizume (2011) también estima la función de reacción para la economía de Japón, incluyendo variables dummy que capturen los cambios estructurales, reportando cambios de signo en el coeficiente α1. La evidencia empírica a nivel internacional muestra que la presencia de cambio estructural modifica el signo del coeficiente en el tiempo y, en consecuencia, la conclusión respecto a la sostenibilidad fiscal.

La estimación de la ecuación [7] debe considerar el cambio estructural. De esta manera, en primer lugar es importante identificar si en la función de reacción el valor de los coeficientes se modifica en el tiempo. Al respecto, Bai y Perron (1998; 2003) han desarrollado una metodología para identificar m cambios estructurales (m + 1 regímenes) en el contexto de un modelo de regresión lineal múltiple. Esta metodología puede aplicarse a la ecuación [7] asumiendo que todos los coeficientes pueden verse afectados por los cambios estructurales (Uctum, Thurston y Uctum, 2006):

El indicador 1t∈Ii toma el valor de 1 para un segmento de la muestra ti-1 < t ≤ ti y cero para cualquier otro valor. Los parámetros α1i, (β1i, β2i (i = 1,...m + 1) son estimados para los subperiodos Ii, los cuales denotan las fechas de cambio estructural. El procedimiento es secuencial, se basa en identificar el primer punto de cambio estructural como aquel en el que se minimiza la suma de errores al cuadrado  1 = min SSR(ti), la cual toma como base la estimación del modelo para toda la muestra.11 En ese punto, la muestra se divide en dos segmentos separados [1,1 ] y [1,T], donde en el segundo tramo de la muestra se sigue un procedimiento similar ubicando el punto en el que se minimiza la suma de errores al cuadrado para estimar un nuevo punto de cambio estructural.12

1 = min SSR(ti), la cual toma como base la estimación del modelo para toda la muestra.11 En ese punto, la muestra se divide en dos segmentos separados [1,1 ] y [1,T], donde en el segundo tramo de la muestra se sigue un procedimiento similar ubicando el punto en el que se minimiza la suma de errores al cuadrado para estimar un nuevo punto de cambio estructural.12

La prueba Bai-Perron utiliza diferentes estadísticos para evaluar la presencia de cambios en el valor de los parámetros. Se pueden utilizar los criterios de información bayesiano (BIC) y el criterio de Schwarz modificado (LWZ), donde el número de cambios se obtiene cuando el criterio de información alcanza un valor mínimo. El estadístico Sup F(0|ℓ) es un tipo de prueba Wald que define la hipótesis nula como cero cambios y la alternativa en ℓ cambios y se realiza de manera secuencial. También se calculan los estadísticos UD-max y WD-max (Bai y Perron, 2003) para identificar un número mayor a m cambios estructurales. Asumiendo como hipótesis nula la ausencia de cambios en la ecuación contra un número desconocido de cambios mayores a m, los estadísticos se utilizan para determinar si existe al menos un cambio estructural.

El cuadro 4 reporta los estadísticos13 de la prueba Bai-Perron (Bai y Perron, 1998; 2003) asumiendo un número de cinco cambios estructurales. En primera instancia, los criterios de información indican la presencia de sólo un cambio estructural en la función de reacción fiscal. Este resultado se confirma con el estadístico Sup F(0|ℓ), que no rechaza la presencia de un cambio estructural. Asimismo, los estadísticos UD-MAX y WD-MAX descartan un número mayor de cambios estructurales, por lo tanto se puede concluir que en la función de reacción fiscal que mide la relación entre el balance fiscal y el ratio deuda pública-PIB se ha modificado en el tiempo. La fecha de cambio corresponde al primer trimestre de 2009, que marca el inicio de la crisis global y es consistente con los resultados de la prueba ZA aplicada la serie del ratio deuda a PIB.

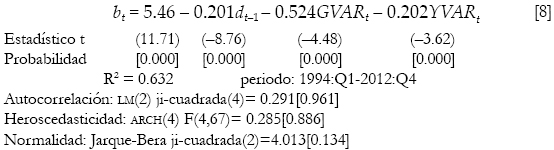

]]> Con base en el resultado de la prueba Bai-Perron (Bai y Perron, 1998; 2003) se realizó una estimación de la función de reacción fiscal considerando un cambio estructural, incluyendo las variables dummy que multiplican a las variables del modelo. Los resultados se reportan en el cuadro 5, se observa que el coeficiente asociado al ratio deuda-PIB en el periodo 1993:Q1 a 2008:Q4 es positivo pero no es estadísticamente significativo. En contraste, para el periodo de la crisis internacional (2009:Q1-2012:Q4) el coeficiente es negativo y estadísticamente significativo, indicando un cambio en la posición fiscal de la economía mexicana a una situación de mayor riesgo. La estimación indicaría que a partir de 2009 el crecimiento de la deuda pública está asociado a un déficit en el balance primario, y que no se están generando los ingresos necesarios para garantizar los pagos futuros del actual endeudamiento.

Los resultados muestran que la función de reacción fiscal se ha modificado en el tiempo y, por lo tanto, la condición de sostenibilidad fiscal también ha cambiado. El procedimiento de Bai-Perron permite identificar las fechas de cambio en forma discreta a lo largo de la muestra. Una forma alternativa de estimar una trayectoria de los coeficientes de la función de reacción fiscal es por medio de especificar y estimar un modelo de espacio de estados, considerando que los parámetros se modifican en el tiempo.

Los coeficientes del modelo son tratados como series no observadas asociadas a variables del balance primario, el ratio deuda-PIB y las brechas del gasto y el producto. La ecuación [10.1] representa la ecuación de medida, y el sistema de ecuaciones de [10.2] a [10.4] se denominan como ecuaciones de transición, que describen la trayectoria de los coeficientes del modelo asumiendo que siguen un proceso de camino aleatorio. Los términos de error de cada una de las ecuaciones no están correlacionados y se distribuyen como una normal con media cero y varianza constante. El proceso de estimación se basa en el filtro de Kalman (Kalman, 1960; Harvey, 1999; Hamilton, 1994), que es un procedimiento de estimación recursiva para proyecciones lineales de un sistema utilizando información disponible en el tiempo t y consiste en un modelo conocido como 'espacio de estado' (representando los componentes no observados), que incluye a las ecuaciones de medida y de transición. De este modo, el filtro de Kalman proporciona estimaciones suavizadas de los coeficientes.

El cuadro A1 (véase el anexo) presenta los resultados de la estimación por filtro de Kalman para la función de reacción fiscal de la economía mexicana. La gráfica 3 describe la trayectoria estimada del coeficiente asociado al ratio deuda-PIB en el periodo de 1993:Q1 a 2012:Q4. Destaca la primera mitad de la década de los noventa, donde el coeficiente es negativo sobre todo en el año de 1995. Este periodo se caracteriza por una crisis bancaria y de deuda externa, con fuertes alzas en el tipo de cambio, las tasas de interés y la inflación. Los niveles de endeudamiento aumentaron desde finales de 1993 y pasaron de 23 a 39 por ciento del PIB para 1995. La política fiscal tuvo un papel muy importante en el programa de ajuste de la economía, principalmente en el incremento de la tasa general del Impuesto al Valor Agregado (IVA) de 10 a 15 por ciento y un recorte importante en el gasto programable.

El programa de ajuste permitió la recuperación de la economía y una relativa estabilidad en las finanzas públicas. El coeficiente se mantuvo fluctuando alrededor de cero, y durante 2006-2008 el signo fue positivo, indicando una situación de sostenibilidad del balance primario. En efecto, en este periodo la política fiscal fue mucho más estable con un balance primario superavitario y un ratio deuda a PIB que fue disminuyendo hasta un nivel de 21% del PIB. En contraste, en los últimos cuatro años el coeficiente toma un valor negativo y se aleja rápidamente de cero, este resultado muestra que la relación entre el balance fiscal y el ratio deuda-PIB se ha vuelto incompatible con la restricción presupuestal intertemporal; por su parte, el valor final de la estimación (—0.052) es muy similar al valor estimado por el procedimiento Bai-Perron, confirmando que la crisis internacional de 2008 ha situado a la economía mexicana en una posición de insostenibilidad fiscal, en el sentido de que el gobierno federal debe generar en el futuro los recursos necesarios para lograr que el ratio deuda-PIB regrese a su valor previo a la crisis, pero ante la debilidad de los ingresos fiscales implicará aumentar aún más el endeudamiento público o bien elevar los impuestos para conseguir mayores ingresos.

]]> La estimación por medio de un modelo de espacio de estados confirma que la relación entre el balance primario y el ratio deuda-PIB se ha modificado en el tiempo y está sujeta a los shocks externos. El coeficiente adquiere el signo negativo a partir del primer trimestre de 2009, confirmado esta fecha como el punto de inflexión en el balance fiscal. Si bien una situación similar se había presentado en 1995, es importante señalar que existen diferencias importantes que deben considerarse. En este primer periodo (1995-1996) el balance fiscal no fue deficitario, el ratio deuda-PIB sólo se incrementó en 2005 y al siguiente año comenzó a descender. En cambio, actualmente el balance primario es deficitario desde 2009; el ratio deuda-PIB creció 9 puntos porcentuales del PIB en tan sólo cuatro años (2008 a 2011), con una clara tendencia ascendente; la economía ha reducido su nivel de crecimiento por debajo del potencial de 3.5% (SHCP, 2013). Esta situación muestra un panorama distinto, por lo cual las finanzas de la economía mexicana podrían estar en una situación de mayor debilidad al mediano plazo.El parámetro de la brecha del gasto (véase la gráfica 4) se mantiene negativo en gran parte de la muestra, compatible con la restricción del modelo, pero cambia de signo a partir del primer trimestre de 2009, en el periodo de la crisis internacional y asociado a una ligera expansión del gasto (Chávez, Rodríguez y Fonseca, 2010). Esta situación ha modificado la relación entre el balance primario y la brecha del gasto, pero hacia el final de la muestra tiende a un valor de cero. Por su parte, el coeficiente asociado a la brecha del producto (véase la gráfica 5) en la mayoría de las observaciones de la muestra reporta un signo negativo, que es consistente con la hipótesis de la función de reacción fiscal. Sin embargo, por un breve periodo (2008:Q3 a 2009:Q3) cambio de signo, también asociado a los impactos de la crisis internacional.

Los resultados de la estimación del modelo de espacio de estado confirman que la función de reacción fiscal se ha modificado en el tiempo y, por lo tanto, la condición de insostenibilidad también ha cambiado. La crisis internacional y el menor ritmo de crecimiento de la economía mexicana han generado que las autoridades fiscales del país recurran a un mayor endeudamiento, estos cambios muestran que la política fiscal no ha sido capaz de generar los recursos suficientes para garantizar un mayor gasto público y se ha incurrido al endeudamiento público.14

Si bien el manejo de la deuda pública interna (SHCP, 2012) se ha orientado a instrumentos de tasa fija y a un plazo de vencimiento de 7.6 años, con tasas de interés que no representan un excesivo costo para el gobierno federal, de prolongarse la contracción en el crecimiento de la economía al mediano plazo las finanzas públicas del país podrían situarse en una situación de riesgo.

CONCLUSIONES

]]> La evidencia empírica presentada en este trabajo muestra que en el caso de la economía mexicana existe una relación en el tiempo entre el balance primario expresado como proporción del PIB y el ratio de la deuda pública-PIB; además, las brechas del gasto público y del producto también aportan información relevante sobre la trayectoria del balance fiscal. La relación entre el conjunto de variables se puede modelar como una función de reacción fiscal, la cual no ha sido estable en el tiempo; se han registrado cambios en el coeficiente que median la relación entre el balance primario y el ratio deuda pública-PIB.Los procedimientos de Bai y Perron (1998; 2003), así como el filtro de Kalman (Kalman, 1960; Harvey, 1999; Hamilton 1994), muestran que el shock derivado de la crisis internacional iniciada a finales de 2008 ha modificado la sostenibilidad de las finanzas públicas, situándolas en una posición de mayor riesgo. Las estimaciones muestran que durante el periodo de 1996 a 2007 las finanzas públicas se pueden caracterizar como sostenibles, con bajos niveles de endeudamiento, un ratio deuda-PIB de 23%

en promedio, un superávit en el balance primario (2% del PIB) y un gasto público de 21% del PIB. La crisis internacional iniciada en 2008 modificó estas variables, generando un déficit en el balance fiscal y un aumento de la deuda pública en 9 puntos porcentuales del PIB.

En la estimación de la función de reacción, asumiendo la presencia de cambio estructural, el coeficiente asociado al ratio deuda-PIB de un periodo anterior cambio de signo posterior a la crisis de 2008, indicando que la autoridad fiscal no está generando los recursos necesarios para que en el mediano plazo el ratio deuda-PIB regrese a su nivel inicial. En consecuencia, se dice que la política fiscal no cumple con la restricción presupuestal intertemporal y, por lo tanto, se ubica en una posición de insostenibilidad. Si bien actualmente la gestión de deuda del gobierno mexicano ha tenido éxito en reducir el costo y el nivel de riesgo de sus obligaciones, los niveles de endeudamiento muestran un crecimiento acelerado en los últimos cuatro años. Las proyecciones de la actual administración (SHCP, 2013) consideran déficit transitorio hasta el año 2016, con el objetivo de generar un estímulo para reactivar la economía y esperando que se concreticen las reformas estructurales que permitan elevar los ingresos fiscales.

En las condiciones actuales de la política fiscal, caracterizada por una debilidad de los ingresos fiscales, el gobierno federal no puede utilizar de manera permanente el endeudamiento público como una forma de reactivar la economía. En el mediano plazo se debe cumplir con esas obligaciones, imponiendo restricciones a la misma política fiscal. La función de reacción muestra que las finanzas públicas ya se ubican en una zona de riesgo, en una posición de insostenibilidad, que podrá afectar a la economía en el mediano plazo. En este contexto, es importante considerar diferentes escenarios sobre el impacto de las reformas y la generación de ingresos fiscales, además de los pasivos contingentes (sistema de pensiones) que podrían surgir en el futuro y que muestran que la viabilidad fiscal de la economía mexicana es sumamente precaria.

REFERENCIAS

Afonso, A., 2005. Fiscal Sustainability: The Unpleasant European Case. Public Finance Analysis, 61(1), pp. 19-44. [ Links ]

Bai, J., 1997. Estimation of a change point in multiple regression models. Review of Economic and Statistics, 79(4), pp. 551-63. [ Links ]

Bai, J. y Perron, P., 1998. Estimating and Testing Linear Models With Multiple Structural Changes. Econometrica, 66(1), pp 47-78. [ Links ]

Bai, J. y Perron, P., 2003. Computation and Analysis of Multiple Structural Change Models. Journal of Applied Econometrics, 18(1), pp. 1-22. [ Links ]

Barro, R.J., 1986. U.S. Deficits since World War I. The Scandinavian Journal of Economics, 88(1), pp. 195-222. [ Links ]

Bohn, H., 1998. The behavior of U.S. Public debt and deficits, The Quarterly Journal of Economics, 113(3), pp. 949-63. [ Links ]

Bohn, H., 2005. The sustainability of fiscal policy in the United States [Working Paper no. 1446, abril] CESifo Group Munich, Múnich, Alemania. [ Links ]

Câmpeanu, E., y Stoian, A., 2010. Fiscal Policy Reaction in the Short Term for Assessing Fiscal Sustainability in the Long Runin Central and Eastern European Countries. Czech Journal of Economics and Finance, 60(6), pp. 501-18. [ Links ]

Celasun, O., Debrun X. y Ostry, J.D., 2006. Primary Surplus Behavior and Risks to Fiscal Sustainability in Emerging Market Countries: A "Fan-Chart" Approach. IMF Staff Papers, 53(3), pp. 401-25. [ Links ]

Chávez, J.C, Rodríguez, R. y Fonseca, F.J., 2010. Vacas gordas y vacas flacas: la política fiscal y el balance estructural en México, 1990-2009. Estudios Económicos, 25(5), pp. 309-36. [ Links ]

Dickey, D.A. y Fuller, W.A., 1981. Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root. Econometrica, 49(4), pp. 1057-77. [ Links ]

Doi, T., Hoshi, T. y Okimoto, T., 2011. Japanese Government Debt and Sustainability of Fiscal Policy. Journal of The Japanese and International Economies, 25(4), pp. 414-33. [ Links ]

Furceri, D. y Zdzienicka, A., 2012. The Consequences of Banking Crises for Public Debt. International Finance, 15(3), pp. 289-307. [ Links ]

Ghatak, S. y Sánchez-Fung, J.R., 2007. Is Fiscal Policy Sustainable in Developing Economies? Review of Development Economics, 11(3), pp. 518-30. [ Links ]

Greiner, A. y Kauermann, G., 2007. Sustainability of US Public Debt: Estimating smoothing spline regressions. Economic Modelling, 24(2), pp. 350-64. [ Links ]

Hakkio, G. y Rush, M., 1991. Is the Budget Deficit Too Large? Economic Inquiry, 29(3), pp. 429-45. [ Links ]

Hamilton, J.D., 1994. Time Series Analysis. Princeton, Nueva Jersey: Princeton University Press. [ Links ]

Hamilton, J.D. y Flavin, M.A., 1986. On the Limitations of Government Borrowing: A Framework for Empirical Testing. The American Economic Review, 76(4), pp. 808-19. [ Links ]

Harvey, A., 1999. Forecasting, Structural Time Series Models and the Kalman Filter: Cambridge, MA: Cambridge University Press. [ Links ]

Hodrick, R.J. y Prescott, E.C., 1997. Postwar us Business Cycles: An empirical investigation. Journal of Money, Credit, and Banking, 29(1), pp. 1-16. [ Links ]

Kalman, R.E., 1960. A New Approach to Linear Filtering and Prediction Problems. Journal of Basic Engineering, 82(1), pp. 35-45. [ Links ]

Kia, A., 2008. Fiscal Sustainability in Emerging Countries: Evidence from Iran and Turkey. Journal of Policy Modeling, 30(6), pp. 957-72. [ Links ]

Kwiatkowski, D., Phillips, P.C.B., Schmidt, P. y Shin, Y., 1992. Testing the Null Hypothesis of Stationarity Against Alternative of Unit Root: How sure are we that economic time series have a unit Root? Journal of Econometrics, 54(1-3), pp. 159-78. [ Links ]

Maddala, G.S. y Kim, I., 1998. Unit Roots, Cointegration and Structural Change. Cambridge, MA: Cambridge University Press. [ Links ]

Mendoza, E.G. y Oviedo, P.M., 2009. Public Debt, Fiscal Solvency and Macroeconomic Uncertainty in Latin America. The Cases of Brazil, Colombia, Costa Rica and Mexico. Economía mexicana [Nueva Epoca], 18(2), pp. 133-77. [ Links ]

Perron, P., 1989. The Great Crash, the Oil Price Shock and the Unit Root Hypothesis. Econometrica, 57(5), pp. 1361-401. [ Links ]

Perron, P., 1997. Further Evidence from Breaking Trend Functions in Macroeconomic Variables. Journal of Econometrics, 80(2), pp. 355-85. [ Links ]

Quintos, C.E., 1995. Sustainability of the Deficit Process with Structural Shifts. Journal of Business & Economic Statistics, 13(4), pp. 409-17. [ Links ]

Sakuragawa, M. y Hosono, K., 2011. Fiscal Sustainability in Japan. Journal of The Japanese and International Economies, 25(4), pp. 434-46. [ Links ]

Secretaría de Hacienda y Crédito Público, 2013. Criterios generales de Política Económica 2014. México: SHCP. [ Links ]

Secretaría de Hacienda y Crédito Público, 2012. Informes sobre la situación económica, las finanzas públicas y la deuda pública [Tercer trimestre de 2012]. México: SHCP. [ Links ]

Shizume, M., 2011. Sustainability of Public Debt: Evidence from Japan before the Second World War. Economic History Review, 64(4), pp. 1113-43. [ Links ]

Solís, F. y Villagómez, A., 1999. La sustentabilidad de la política fiscal en México. El Trimestre Económico, LXVI(264)(4), pp. 693-723. [ Links ]

Tagkalakis, A., 2013. The Effects of Financial Crisis on Fiscal Positions. European Journal of Political Economy, 29, pp. 197-213. [ Links ]

Uctum, M., Thurston T. y Uctum R., 2006. Public Debt, the Unit Root Hypothesis and Structural Breaks: A Multi-Country Analysis. Economica, 73(289), pp. 129-56. [ Links ]

Zivot, E., y Andrews, D.W.K., 1992. Further Evidence on the Great Crash, the Oil Price Shock, and the Unit Root Hypothesis. Journal of Business and Economic Statistics, 10(3), pp. 251-70. [ Links ]

]]> NOTAS

Agradezco los comentarios de Manuel García y de los dictaminadores anónimos de la revista, desde luego los errores son responsabilidad del autor.

1 La ecuación [3] se puede definir como: Δdt = ρt dt—1 — bt. Donde dt es el ratio deuda a PIB, bt es el balance fiscal a PIB y ρt es la tasa real de interés expost ajustada por el crecimiento real del producto. Resolviendo la ecuación de manera recursiva hacia adelante (Hamilton y Flavin, 1986; Solís y Vilagómez, 1999; Bohn, 2005; Uctum, Thurston y Uctum, 2006), obtenemos:

Aplicando el valor esperado:

La sustentabilidad fiscal requiere que no se presente un juego de Ponzi por parte del gobierno, por lo que es necesario que cuando n tiende a infinito el valor descontado de la deuda respecto al producto converja en cero, es decir, límn→∞Etδt,ndt+n = 0, entonces:

]]> El gobierno no puede endeudarse indefinidamente, se deben generar en el futuro los recursos para pagar los servicios de la deuda.

2 El PIB potencial también se calcula mediante el filtro Hodrick-Prescott (1997).

3 En 1982 Petróleos Mexicanos (PEMEX) aportaba 22% del total de los ingresos públicos.

4 La contribución promedio del Impuesto Sobre la Renta (ISR) al PIB en los países de la OCDE es de 11 por ciento.

5 El balance primario muestra la postura fiscal sin incluir el costo financiero de la deuda pública y de los pasivos garantizados por el Gobierno Federal asociados a los programas de apoyo a deudores y ahorradores.

6 Se consideran tres modelos, el modelo A que identifica un cambio en el nivel de la tendencia; el modelo B que asume un cambio en la pendiente de la tendencia, y el modelo C que incluye ambos cambios, tanto en nivel como en la pendiente de la tendencia. La fecha de cambio estructural se determina cuando se minimiza el valor del estadístico t de la prueba ADF (Zivot y Andrews, 1992).

7 Las fuentes de información son la SHCP, INEGI y el Centro de Estudios de las Finanzas Públicas.

8 El periodo de estimación se basa en la disponibilidad de la serie del PIB a precios de 2008, que inicia en el primer trimestre de 1993.

9 Este procedimiento permite obtener estimadores más eficientes. Como variables instrumentales se utilizaron los rezagos de las brechas del gasto y del PIB.

]]> 10 Incluye siete países desarrollados, así como países de América Latina y Asia.11 Bai (1997) define el estadístico de Sup F: cuando éste toma un valor máximo existe evidencia de un cambio en el valor de los parámetros.

12 A cada segmento de la muestra, separado por los puntos de cambio estructural, puede ser aplicado el procedimiento de Bai y Perron (1998) a fin de identificar cambio estructural en cada segmento. Este procedimiento se conoce como el 'refinamiento de Bai'.

13 Las estimaciones se realizaron con el software Eviews 8.0.

14 Actualmente el endeudamiento interno representa 70% de la deuda pública total.

]]>