A Model for Determining of the Municipal Credit Risk in Mexico

Fausto Hernández Trillo y Bruno Vargas*

* Centro de Investigación y Docencia Económicas (CIDE). Correos electrónicos: <fausto.hernandez@cide.edu> y <bruno.vargas@gmail.com>

Manuscrito recibido en diciembre de 2011 ]]> Aceptado en febrero de 2012

Resumen

Este trabajo desarrolla un método alternativo para medir el riesgo financiero de los municipios mexicanos. Esto se hace en vista del cambio de normas y reglas que la Comisión Nacional Bancaria y de Valores (CNBV) ha emitido para calcularlo. La metodología es una combinación de análisis de componentes principales con credit scoring. Los resultados se comparan con los de una de las calificadoras de crédito y son robustos.

Palabras clave: calificadoras de crédito, componentes principales, municipios, riesgo financiero.

Clasificación JEL:* G18, H7, O23, O54 ........................................................................... 85

Abstract

This work develops an alternative methodology to measure the financial risk of Mexican Municipalities. This is done in response to the change in Mexican financial risk regulation issued by the authority. The idea is to combine a Principal components model with credit scoring. Results are then compared to those of one of the rating agencies' and yield robust estimations.

Keywords: credit raters, principal components, municipalities, financial risk.

]]>INTRODUCCIÓN

Las calificadoras de crédito han enfrentado cuestionamientos serios a raíz de la crisis asiática y más recientemente de la crisis financiera internacional que sacudió al mundo (Reinhart, 2002a y 2002b, para la primera; Pagano y Volpi, 2009 y Ponce, 2009; Organización para la Cooperación y el Desarrollo Económico, OCDE, 2010 para la segunda); incluso ha llegado a niveles mediáticos como el artículo publicado el 5 de enero en el Wall Street Journal, el número de 24 de febrero de 2009 de la revista The Economist y de 4 de junio de 2010 del Financial Times, entre muchos otros. A nivel nacional, la historia reciente de Coahuila que se sobre-endeudó y las agencias que miden el riesgo le redujeron su calificación sólo después del escándalo, también ha traído un nuevo debate sobre la actuación de las principales calificadoras, pero ahora a nivel subnacional.

Más aún, debido a que se han utilizado tanto para reducir la información asimétrica en los mercados (Bathia, 2002; Cantor, 2001) como en términos de regulación y en consecuencia en el ámbito de la política pública (Cavallo, Powell y Rigobón, 2008), es importante evaluar su desempeño. De hecho, si éste es malo, la regulación –basada en calificaciones– podría ser irrelevante y por ende no resolvería los problemas de información.

Por esto, la literatura reciente ha considerado importante examinar el desenvolvimiento de las agencias dedicadas a determinar el nivel de riesgo crediticio. Para ello es menester reconocer que el grado asignado al sujeto crediticio indica sólo la probabilidad de que se declare un impago o, incluso, atrasos en los pagos, pero insistimos, nada más (véase Bhatia, 2002). Es decir, se ha mostrado que estas agencias se especializan solamente en recolectar y procesar la información financiera relevante para determinar la probabilidad de que no se reconozca la deuda por parte de una entidad. A la vez, estas últimas escrutan y monitorean la conveniencia de calificarse de manera que puedan diversificar sus riesgos.

En este escenario las calificadoras resuelven los problemas de información en los mercados de capital, ya que las entidades poseen más información acerca del valor verdadero de la empresa (o gobiernos) que los inversionistas externos. A su vez las agencias de calificación ganan de compartir esta información (véase Millon y Thakor, 1985). Así, las empresas (o gobiernos) se benefician de obtener una buena nota porque en principio reducirían su costo de servicio de la deuda por la vía de menores tasas de interés.

Alternativamente, las calificaciones también se pueden utilizar para propósitos de regulación y de definición de política porque pueden simplificar la supervisión prudencial (Cantor y Packer, 1995). Por esto algunas autoridades regulatorias del mundo las han adoptado para dar seguimiento prudencial a sus regulados. Este es precisamente el caso de México para el caso de gobiernos subnacionales (GSNs) a partir de 1999 (véase Hernández y Smith, 2009).

Sin embargo, a poco más de diez años de distancia se ha planteado la pregunta de si es útil y efectivo contar con una regulación basada en calificadoras en un país donde el gobierno federal rescata financieramente a sus gobiernos locales en problemas de manera frecuente, como lo documentan Hernández, Díaz y Gamboa (2002). Más aún, Hernández y Smith (2009) mediante un modelo à la Heckman pero simultáneo con tres calificadoras (un sistema de seis ecuaciones) y aplicado a GSNs mexicanos, muestran que en presencia de posibilidad de rescate financiero, la mejor calificación relativa la obtiene "el más grande para quebrar". Esto sugiere que el municipio o estado grande tiene altas probabilidades de ser rescatado por parte de un nivel superior de gobierno, por lo que la calificación para ésos alcanza las más de las veces el grado de inversión.

Por ello, y a raíz de las fallas de otorgar calificaciones altas a Coahuila y otros estados y municipios, la Comisión Nacional Bancaria y de Valores (CNBV) a partir de octubre de 2011 ha descansado en menor medida en las calificaciones y ha anunciado que desarrollará su propio sistema de "medición de riesgo". Para ello ha realizado modificaciones regulatorias sobre la creación de reservas preventivas para la cartera de estados y municipios (CNBV, 2011).

En vista de ello, aquí proponemos una metodología para construir un índice similar a una calificación de riesgo municipal para más tarde contrastarla con las calificaciones otorgadas por las agencias calificadoras. Esto se logrará por medio de la identificación de un conjunto de variables económicas y financieras que expliquen la capacidad y voluntad de pago de las obligaciones financieras contraídas por los municipios con sus acreedores. Nuestra metodología extiende la de Mendoza (2010), quien utiliza un modelo de análisis de componentes principales (ACP) para encontrar las variables relevantes para la medición del riesgo crediticio. El presente artículo recupera el ACP y lo incorpora en un credit scoring para así construir una calificación crediticia. De esta forma, proveemos un marco general de análisis para determinar la capacidad de pago de un municipio. Con nuestra alternativa es posible, a la vez, evaluar tanto el papel de los reguladores como de las calificadoras mismas en la medición de riesgo. Esta es la aportación de este trabajo.

]]> El trabajo se divide de la siguiente manera. La sección 2 revisa brevemente la literatura, mientras que la sección 3 presenta el marco metodológico. La sección 4 discute los resultados y los compara.

REVISIÓN LITERARIA

Las calificaciones a bonos tienen más de 100 años de existir. La deuda emitida por empresas, países soberanos y gobiernos locales (GSNs) se somete normalmente al escrutinio de dichas agencias sobre todo en países industrializados (Cantor y Packer, 1995, 1996). Pero esta historia es distinta para los países en desarrollo y, particularmente, de la región de América Latina, pues dichas agencias apenas empiezan a considerarlos sólo después de la crisis de deuda de los años ochenta. Por ello, la literatura que estudia estos fenómenos abunda para el primer conjunto de países, y es muy escasa para el segundo grupo.

La estimación de calificaciones de riesgo es iniciada por Hoorigan (1966), quien se enfoca en el riesgo privado. Más tarde, Bathia (2002), Cantor y Packer (1996) y Afonso (2002) sintetizaron la estimación y pronóstico de deuda nacional reconociendo un grupo de variables relevantes para cualquier calificación soberana. Para el caso de deuda municipal y estatal, los pioneros son Carleton y Lerner (1969), quienes estudian los determinantes de una calificación sobre estas entidades gubernamentales con una regresión sencilla pero con problemas de endogeneidad (la metodología para corregir estos problemas no había surgido). Posteriormente, Moon y Stotsky (1993), Cheung (1996), Palumbo, Schick y Zaporowski (2006) refinan las metodologías y resuelven dichos problemas.

Para el caso mexicano sólo existen tres trabajos. Hernández y Smith (2009), Ibarra, García y Sotres (2009) y Mendoza (2010) han arrojado información sobre las principales variables a incluir en una calificación crediticia sub soberana. La diferencia entre ellos es metodológica.

Mendoza (2010) por medio de análisis multivariado desarrolla seis índices que miden la presión en las finanzas públicas estatales en México (no hay un estudio a nivel municipal para México). Los índices captan más de 80% de la variabilidad estadística observada en las finanzas públicas estatales y muestran la posición relativa de cada entidad federativa con el resto de los estados. Por medio de componentes principales y análisis de factores se determinan seis variables que consolidan toda la información disponible. Con esta información se realiza un scoring de cada entidad federativa, lo que eventualmente puede funcionar para desarrollar una calificación crediticia.

La relevancia del trabajo que aquí se presenta es que, a diferencia de sus predecesores, éste no intenta obtener los determinantes de la calificación provista por una agencia. Esto es, no se intenta verificar si una variable en específico resulta significativa para la medición del riesgo evaluado por las calificadoras como lo hacen Hernández y Smith (2009) o Ibarra, García y Sotres (2009). En cambio, se utilizan componentes principales para, en función de razones financieras y económicas que explican la fortaleza de las finanzas públicas, determinar su propia calificación. Lejos de hacer una regresión por lo métodos tradicionales, este método estadístico obtiene sus propios ponderadores y con ello su propio score (como en Mendoza, 2010 para los estados) lo que más tarde ayuda a construir un score card sin la tradicional discrecionalidad en la inclusión de variables.

METODOLOGÍA

]]> Aquí seguimos a Mendoza (2010) pero proponemos algunos indicadores que establecen el riesgo crediticio municipal. Con estos indicadores por medio de un análisis de componentes principales (ACP) y análisis de factores (AF) se construye un índice. El índice se desarrolla a través de la ponderación de cada indicador propuesto y el análisis de componentes principales evita así la contabilización múltiple que se pueda generar con datos correlacionados (multicolinealidad).El ACP reduce la dimensión de información multivariada original a unos cuantos componentes con el fin de determinar asociaciones entre variables, revela grupos específicos con características similares, identifica observaciones aberrantes y revela tendencias (Everitt y Dunn, 2001).

Asimismo, esta metodología identifica la variación existente entre un conjunto de variables X = {x1,x2,...,xn} relacionadas entre sí con un nuevo conjunto de variables no correlacionadas Y = {y1,y2,...,yn}. El conjunto Y es conocido como componentes principales y representa una combinación lineal de las variables X. De forma tal que:

De esta forma el primer componente principal y1 captura la mayor variación en las variables originales. El segundo componente principal y2 corresponde a la combinación lineal de las variables originales que captura la mayor variación restante sin estar correlacionado con el primer componente. Y así sucesivamente hasta que el total de la varianza es capturada por los componentes principales.

Para encontrar los coeficientes del componente i, se escogen los elementos del vector ai para maximizar la varianza de yi. Se utiliza el método de Multiplicadores de Lagrange para maximizar la función:

Esto conduce a que el vector a1 es el eigenvector de S que corresponde al eigenvalor más grande. Los demás componentes se obtienen de la misma forma, considerando las restricciones, y así obtenemos que el vector aj sea el eigenvector de S asociado al j-ésimo eigenvalor más grande. Debido a que los eigenvalores de S son (λ1,λ2,...,λp), dado que ai ai = 1 la varianza del i-ésimo componente principal está dado por λi. La varianza total de los p componentes principales será igual a la varianza total de las variables originales, tal que:

Así podemos obtener la proporción Pj que corresponde al j-ésimo componente principal:

]]>

En la práctica se acostumbra usar la matriz de correlación R para obtener cada componente. Pero la ventaja de usar la matriz de covarianza es que la estructura de los datos ya sea en niveles, razones o alguna unidad determinará la varianza de los datos. Si existen grandes diferencias entre la varianza de las variables originales, aquéllas con el mayor nivel dominarán los componentes, en cambio al utilizar la matriz de correlación la importancia de las variables se "iguala" (Everitt y Dunn, 2001).

Para determinar el número de componentes a utilizar, dado que se trabajará con la matriz de correlaciones, se sigue la prueba de Joliffe, que sugiere que se excluyan los componentes cuyos eigenvalores sean menores al promedio. Dado que en la traza (R) = p el promedio es 1, los componentes con valor menor a 1 se excluyen.

Indicadores financieros, económicos y políticos para determinar la capacidad de pago

Los indicadores aquí establecidos provienen de las estadísticas anuales proporcionadas por el Sistema Municipal de Bases de Datos (SIMBAD) del Instituto Nacional de Estadística y Geografía (INEGI). Debe destacarse que debido a la heterogeneidad que existe entre los municipios y a razones de escala, sólo los más poblados acceden a los mercados de deuda,1 por lo que este estudio se enfocará en los municipios metropolitanos y urbanos medios de la clasificación de Indesol (mayores a 100 mil habitantes). No obstante, incluiremos también los municipios mayores a 90 000 habitantes debido a que algunos como Matamoros y San Pedro Cholula que son considerados como municipios urbanos pequeños en dicha categorización (véase el cuadro 1) ya han sido calificados y cuentan con tasas de crecimiento cercanas al dos por ciento lo que los llevaría a tener cerca de 100 000 habitantes para 2012 de acuerdo con el Consejo Nacional de Población (CONAPO).

En suma, se consideran los 159 municipios más poblados para el periodo que abarca del 2001 a 2008, los datos anteriores a 2001 se excluyen debido a que previo a este año los municipios no accedían a calificaciones de riesgo y la confiabilidad de los datos se reduce conforme más antigua es la observación. También se excluyen las observaciones posteriores porque los datos son todavía preliminares y no se cuenta con todas las observaciones de los municipios lo que reduciría mucho la muestra.

Dicho esto, los indicadores necesariamente deben determinar si existen recursos suficientes para cumplir con el servicio de la deuda. De igual forma es importante considerar la sostenibilidad de los mismos, es decir, que los municipios sean financieramente saludables en el largo plazo. Además, éstos deben ser sensibles a variaciones en el tiempo, para evitar que algún municipio obtenga condiciones favorables en algún préstamo simplemente por trasladar sus pasivos al futuro. De la misma manera también se deben considerar perspectivas de crecimiento de un municipio, ya que si éste se encuentra desarrollando algún sector económico es posible que por el momento el municipio no se encuentre reflejando su crecimiento potencial. Esto necesariamente conduce a concluir que estos indicadores son simple-mente una herramienta de análisis, más no un factor de decisión. Por ello se requiere que cada caso sea analizado individualmente.

]]> A continuación se justifica cada uno de ellos. Debe destacarse que la mayor parte de ellos se ha utilizado ampliamente en la literatura tanto nacional como internacional (Mendoza, 2010 y Ibarra, García y Sotres, 2009 para la nacional y Moon and Stosky, 1993 para la internacional).Primeramente, la autonomía fiscal es relevante para la determinación de riesgo de crédito. El municipio metropolitano y urbano medio cuenta con el predial como su fuente de ingreso principal, aunque también puede hacer uso de los derechos, productos y aprovechamientos que cubren un menor porcentaje de sus ingresos. Por lo tanto, los ingresos propios están muy relacionados con la capacidad tributaria municipal. Por ello, se define el indicador de generación de ingresos (GI) como el cociente de ingresos propios (IP) a ingresos totales (IT).

De igual forma, los recursos de los municipios no etiquetados pueden también utilizarse para cubrir el servicio de la deuda. Por esto, un indicador de la liquidez (IL) de un municipio para cubrir el gasto de la deuda sería la suma de ingresos propios más participaciones (part). Con ello es posible observar la disponibilidad del municipio para usar recursos de libre elección.

Con respecto al gasto, la literatura ha utilizado la distribución del mismo. Así, una burocracia de menor tamaño que cumple las mismas funciones que una burocracia de mayor volumen es preferible simplemente porque desempeña su trabajo más eficientemente y libera más recursos que se pueden disponer de ellos libremente. El indicador de eficiencia administrativa (IEA) es, pues, el cociente entre el gasto corriente (GC) y el gasto total (GT). Alternativamente se pueden incluir sólo los servicios personales (serv pers).

Entre los gastos corrientes a nivel municipal se encuentran los servicios de seguridad pública, recolección de basura y servicios generales de mantenimiento vial, por ello no necesariamente un gasto corriente bajo significa que un municipio está administrando bien sus recursos. Para ello se debería agregar un indicador sobre la calidad de los servicios y funciones que desempeña el municipio que en cierta medida pondere el nivel de "eficiencia administrativa". En comparación con un indicador más directo del tamaño de la burocracia como es el costo burocrático (CB) se prefiere el indicador de eficiencia administrativa porque el CB omite otro tipo de gastos que sean relevantes para medir si este municipio está excediendo en su costo operativo comparado con otros municipios.

El residual del gasto irreductible arroja los ingresos disponibles de un municipio para hacer frente a los servicios de deuda. Por esto, el ingreso disponible (ID) se define como la diferencia entre el índice de liquidez (IL) y el gasto en servicios personales (SP). A esto habría que agregar un indicador que pueda medir la flexibilidad en los ingresos disponibles, es decir, identificar qué tan probable es que por medio de algún plan de austeridad municipal éste pudiera cumplir sus mismas funciones y así liberar más ingresos para cubrir los servicios de deuda ante cualquier contingencia.

Para obtener un coeficiente de la inversión en capital sería necesario una definición homogénea del capital municipal, pero debido a la heterogeneidad de los datos y la poca transparencia, lo mejor que se puede utilizar es el gasto en obra pública. Este indicador se debe tomar con reserva debido a que el concepto de gasto en capital varía entre los municipios y, por ello, no es tan confiable. Teóricamente entre mayor sea la inversión, más importante será la infraestructura y con ello tanto la inversión privada como el crecimiento económico. Así, el cociente de inversión (CI) se define como la división entre el gasto en obra pública (GOP) y el gasto total (GT):

Tal vez una definición más puntual del coeficiente de inversión sería incluir el gasto en acciones sociales. El problema de incluir este índice sería que en muchas ocasiones los programas de acción social son programas asistencialistas que no aumentan realmente el bienestar ni el capital humano de la población.

Finalmente, otro indicador de la eficiencia del gasto y la autonomía municipal es la capacidad para enfrentar el gasto operativo. Se propone como indicador de la autonomía en gasto operativo (AGO) al cociente entre los ingresos propios y el gasto corriente

La deuda como una herramienta de política fiscal puede ser una herramienta útil para la administración municipal pero, usada de manera inadecuada, también una fuente de inestabilidad financiera. Un uso razonable y ordenado de los recursos municipales puede llevar a la formación de capital municipal mientras que un uso irresponsable puede conducir a que se comience a utilizar recursos de deuda para cubrir gasto corriente o simplemente niveles de endeudamiento que no pueda cubrir. El nivel de apalancamiento (NA) se define como el cociente entre la deuda total y el ingreso total.

El indicador de importancia de la deuda, refleja como su nombre lo dice, el peso de la deuda sobre los recursos disponibles para ser usados en pago de deuda. Este da una idea del costo de la deuda, es decir qué tan bien se está manejando la cartera de deuda. Como ya se mencionó previamente, de acuerdo a la Constitución toda deuda contratada debe destinarse a inversión productiva u obra pública. Un nivel de correlación sobre endeudamiento neto y obra pública –ρDOP– sería también un indicador sobre la responsabilidad fiscal:

El resumen de esto se presenta en el cuadro 2.

Estadística descriptiva

Primero, se muestra en el cuadro 3 la estadística descriptiva de las variables para orientar al lector sobre las características y dimensión de las observaciones. En el cuadro 4 se puede observar la matriz de correlaciones. Ésta resulta especialmente relevante, ya que a partir de esta matriz se construyen los componentes. En adición, sirve para justificar el uso del análisis de componentes principales, ya que a pesar de la creación de los índices que reducen la correlación entre variables todavía es posible identificar cierta correlación entre las variables. La correlación entre IPAPC e IDH cercana a 0.85 puede sugerir que con uno de los dos es suficiente. En general, las correlaciones tienen los signos esperados.

]]>Componentes

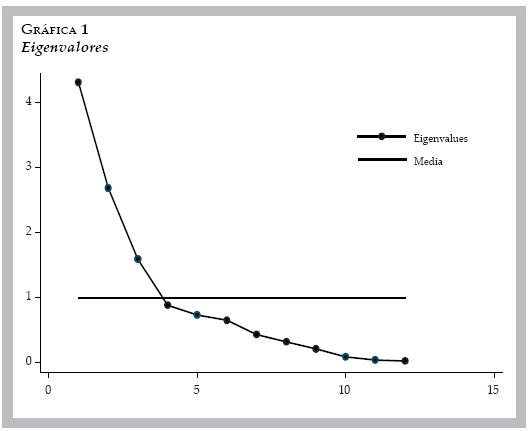

A continuación se presentan los componentes obtenidos, su varianza y la acumulada. Para ello, primero se verificaron si los datos provenían de una distribución normal, por medio de una prueba de Shapiro-Wilk (1965). Tras rechazar normalidad, los datos fueron normalizados. Todos los resultados presentes utilizan estos últimos. Como se observa, el primer componente explica 37.11% de la varianza, el segundo 19.45%, el tercero 11.46% y el cuarto 6.56%. Entre los primeros cuatro componentes acumulan 74.58% de la varianza. El criterio de Joliffe sugiere escoger hasta el 3er componente, ya que el eigenvalor es mayor al promedio –1– pero el eigenvalor del 4to es cercano a uno, además la aportación a la varianza acumulada no es desdeñable.

La gráfica 1 muestra los tres componentes que se encuentran por arriba del promedio pero es posible observar que el eigenvalor del cuarto componente es cercano a uno. Además, aporta 6.56% de la varianza, por lo que en las estimaciones posteriores se consideraron cuatro componentes.

Rotación VARIMAX

El método de rotación de vectores conocido como VARIMAX el cual, por medio de la rotación de los eigenvectores hasta convertirlos en vectores ortonormales, se utiliza para identificar las variables que están altamente correlacionadas con cada componente. Los resultados se muestran a continuación, las más altas se marcan en sombra:

]]>

El primer componente está correlacionado con GI, IPAPC, AGO y AE los cuales pertenecen a la categoría de indicadores de ingreso, ya que dan una idea de la generación de ingresos de los municipios como es en el caso de GI y AGO, o bien de la capacidad de la base gravable por medio del IPAPC, AE. Por ello a este componente lo nombramos componente de ingreso.

El segundo componente está correlacionado con IEA, ID, CI,e IDH, en el cual todos están correlacionados con indicadores de gasto, por ello es que este componente lo llamamos de gasto, excepto por el IDH. Es importante considerar que la mayor proporción de la variación de IDH se encuentra en los componentes restantes por medio de la variación no explicada, por ello es que se puede considerar este componente como el indicador de gasto.

El tercer componente está relacionado con NA, BP, FF y POB. Todos ellos, excepto por población, están relacionados con el nivel de endeudamiento del municipio; en el caso de población la mayor parte de la varianza está explicada por componentes que no son considerados, por ello nuevamente se puede considerar este componente como el indicador de endeudamiento. Es importante destacar que este resultado puede interpretarse como un causante de vulnerabilidad de la entidad municipal ante un choque de riesgo crediticio. Este resultado es consistente con otras economías, en particular la de los Estados Unidos (EE. UU.). Véase Cantor y Packer (1996).

El cuarto componente está muy correlacionado con IL y el coeficiente de variación de IL, lo que nos lleva a concluir que este componente es el indicador de liquidez. Además es importante considerar que no sólo mide la liquidez, sino también su estabilidad en el tiempo. Nuevamente la excesiva variación de liquidez es un factor que incrementa la vulnerabilidad de las finanzas municipales ante eventos exógenos asociados al riego crediticio.

Debe destacarse que una mayor discusión de cada componente se dará más adelante cuando se analicen los resultados para la muestra de municipios.

Scores de componentes principales

Los scores obtenidos en esta parte reflejan la correlación de cada indicador con cada componente y su variabilidad. Los scores se construyen de la siguiente forma (Everitt y Dunn, 2001):

Para la presente investigación, es ilustrativo pensar en el score de la siguiente manera:

donde: i = municipio 1,...,n y j = componente 1, 2, 3, 4, 5.

Estos scores reflejan la posición relativa de cada municipio con respecto a los demás, por ello es que parecen centrados hacia el cero.

El score del componente de gasto refleja un manejo responsable, ya que incluye la eficiencia administrativa, ingresos disponibles y el coeficiente de inversión. Mientras mayor sea el score mejor es el manejo responsable del municipio ya que cuenta con mayores ingresos disponibles, realiza inversiones en capital y un bajo costo burocrático (véase la gráfica 3).

Finalmente, el cuarto componente, el indicador de liquidez refleja la capacidad del municipio de disponer de recursos de la forma en que más le convenga a sus intereses. Éste no sólo considera el volumen sino también su estabilidad en el tiempo a través del coeficiente de variación (véase la gráfica 5).

Score conjunto

Una vez que se tienen los componentes y los indicadores es posible construir un score conjunto que incorpore toda la información disponible y arroje un resultado final. El índice se compone de la siguiente forma:

CCi = wing * Ingi + wg * Gi + wd * Di + wl * Li

]]> Donde, CCi es la calificación crediticia del municipio i; Wj, el ponderador obtenido de la rotación de vectores del componente j; Ing, el indicador del componente de ingreso; G, el indicador del componente de gasto; D, el indicador del componente de deuda, y L, el indicador del componente de liquidez.Con la ecuación se genera el índice promedio para todos los años por municipio y se obtiene la calificación global de los municipios en posición relativa. En los resultados encabezan la lista San Pedro Garza García, Querétaro, Chihuahua, Los Cabos, Zapopan y Juárez; mientras que los municipios con menor calidad crediticia son San Felipe del Progreso, Huejutla de Reyes, Chilapa de Alvarez, Tantoyuca y Almoloya de Juarez.2 El objetivo del índice es responder a qué tan bien el municipio puede llevar su deuda. Por ello, es que los resultados no son sorpresivos ni contra intuitivos. La solidez, estabilidad y baja presión financiera es una mezcla de las directrices expresadas en los indicadores sobre la capacidad financiera expresada previamente.

Un buen desempeño en el índice es producto de una dimensión fiscal amplia con capacidad para generar ingresos propios, una base gravable considerable, tanto en tamaño como en capacidad. Un gasto responsable derivado de una adecuada eficiencia administrativa y capacidad de inversión. Por otro lado, la sostenibilidad de la deuda radica en sanos niveles de endeudamiento, un balance primario positivo y significativo y flexibilidad financiera para enfrentar el servicio de la deuda. Por otro lado, la liquidez, su estabilidad en el tiempo y perspectivas de crecimiento positivas complementan los requisitos necesarios para un buen desempeño en el índice. A continuación se presenta la gráfica que incluye todos los municipios.

Credit scoring

Esta sección extiende la literatura previa proponiendo un score card. Bathia (2002) sostiene que debido a la ausencia de alguna prueba estadísticamente robusta, el mérito crediticio sigue siendo un concepto relativamente subjetivo. En la práctica, la decisión es tomada por un comité de analistas basados en ciertas condiciones que otorgan un puntaje y un peso especifico en intervalos. Idealmente deberíamos utilizar los métodos tradicionales de regresión no lineal para estimar la probabilidad de impago (default) pero no existe información sobre el cumplimiento de los municipios por considerarse privilegiada. Para subsanar esto es que, una vez que se realizó el análisis de componentes principales, recurrimos a determinar los pesos y puntajes del score card.3 Este es, pues, un primer acercamiento para la realización de una calificación crediticia, y se incluye debido a lo ilustrativo que resulta (véase el cuadro 7).

Bajo este esquema la calificación máxima posible es de 50 puntos, y para ser sujeto a crédito se considera subjetivamente el puntaje de 35, aunque es necesario que el municipio cuente con un superávit al menos para poder considerar endeudarse. Por ello, es que un balance primario es considerado una condición necesaria para poder acceder a los mercados de deuda. El cuadro A1 del anexo resume los indicadores y su puntaje.

]]> Como ahí se observa, en este caso los municipios mejor evaluados son Morelia, Tepatitlán de Morelos, Zapopan, Acapulco de Juárez y Cuernavaca. Los peores evaluados son Huejutla de Reyes, Tulancingo, San Felipe del Progreso y Lerdo.

COMPARACIÓN FITCH, CREDIT SCORING Y ANÁLISIS DE COMPONENTES PRINCIPALES

En esta sección se comparan los resultados con las observaciones del mercado. A partir de los scores obtenidos se construye una calificación crediticia, con la misma escala que las calificadoras. Los puntos de corte de la escala se deciden arbitrariamente, por ejemplo en el caso del análisis de componentes principales (ACP) todos los scores menores a cero se consideran como calidad crediticia especulativa (<BB+). Mientras que para credit scoring (CS) se considera que puntajes menores a 35 puntos la calidad crediticia es especulativa (véase el cuadro A2). Se toma a Fitch como referencia debido a que es la agencia que más municipios califica en México. Se utiliza el índice de Kappa para medir el grado de acuerdo en las calificaciones propuestas con las calificaciones de Fitch. Sobre esta comparación se evalúan los diferentes métodos. En la gráfica 7 se pueden observar las calificaciones propuestas y las calificaciones observadas de los 46 municipios evaluados por Fitch.

La gráfica 7 muestra que existe una baja o nula relación entre la calificación propuesta y la observada. Las calificaciones propuestas suelen castigar más a los municipios, es decir, predicen una calificación más baja; por el otro lado la calificación propuesta en pocas ocasiones otorga una calificación mayor a la de Fitch. Lo cual al menos indica que no se está subvaluando al riesgo.

La diferencia de notches se calcula restando la calificación propuesta a la calificación de Fitch, es decir, ∆i = Fitch – Cali, i = ACP, CS. Esta diferencia es importante porque nos da la divergencia de dos evaluadores sobre un mismo "paciente" para usar la analogía de Morgan (2002). Esto es, la diferencia de diagnósticos financieros. De la gráfica de frecuencia así como de la gráfica de calificaciones podemos corroborar lo mencionado antes, la metodología que aquí se propone castiga más a la baja la calificación crediticia.4 La moda tanto en CS como en ACP es positiva, 2 y 4 respectivamente.

La razón de éxito, el estadístico Kappa5 y la correlación sugieren que el ACP produce una calificación más similar a la vista en el mercado. Sin embargo, es importante considerar que el ACP para algunas observaciones obtiene resultados más alejados, esto es visible tanto en el mínimo como en el máximo y en la desviación estándar.

A continuación se presenta la frecuencia en la diferencia de notches de las calificaciones propuestas con respecto a Fitch y un resumen de resultados sobre las calificaciones

]]>

Por lo tanto, podemos concluir que estos resultados permiten comparar tanto la capacidad predictiva como explicativa de ambos métodos. El análisis de componentes principales muestra una mayor capacidad de grado de acuerdo puntual, es decir tiene una mayor proporción de éxito; también la moda de la desviación de sus errores es menor que el credit scoring y su estadístico de Kappa es menor. Por otro lado, la varianza en el error de predicción en credit scoring es menor; esto se puede observar en la desviación estándar y en el error de predicción máximo a la alta (valores negativos) y máximo a la baja (valores positivos)

Es necesario considerar que este es un primer acercamiento a la definición de una medición de riesgo. Los indicadores propuestos así como los scores son indicativos más no deben ser considerados como una receta para una calificación crediticia. Por ello, la importancia de evaluar cada caso individualmente, ya que las características tanto del municipio así como la estructura de la deuda y el objetivo del gasto son diferentes para cada uno. Existen casos en que el financiamiento puede ser destinado a inversiones productivas que generan ingresos, las cuales aumentarían la capacidad de pago. Mientras otras generan grandes beneficios sociales que cubren con el vacío en infraestructura básica existente en el país y éstas no generan ingresos al municipio.

A pesar de que la Secretaría de Hacienda advirtió que no iba a consentir ningún tipo de retraso por parte de los estados en el pago de sus créditos con la banca, las calificadoras al parecer han considerado que algunos estados como Aguascalientes, Fitch: AA-(mex), que recientemente ingreso al buró de crédito, o como Zacatecas, Moody's: Baa3, que ha tenido que reestructurar su deuda, no han perdido el grado de inversión. Hernández y Smith (2009) identifican que el número de votantes y el partido político en el poder federal son determinantes para la probabilidad de rescate y así afectar la calificación.

CONCLUSIONES

En este estudio, por medio de metodología de componentes principales, fue posible estimar el riesgo crediticio de entidades municipales en México. De particular importancia en dicha evaluación resultaron la generación de ingresos propios y la autonomía del gasto operativo, el nivel de apalancamiento, el balance primario y la flexibilidad financiera. Por otro lado, se propuso con base en esta metodología un score board con el que se pudo obtener mayor certidumbre y corroboración de resultados.

La importancia de esto radica en que es una metodología que puede subsanar información limitada por parte de los evaluadores y así estimar una probabilidad de repudio.

Para probar la pertinencia de los resultados obtenidos en el estudio se contrastaron con las calificaciones de Fitch. Nuestra evaluación derivó en calificaciones ligeramente más severas que las de la agencia calificadora. Asimismo, el ACP fue consistente con el resultado que se obtendría de un coeficiente de Kappa.

Debe resaltarse que esta metodología la desarrollamos a la luz del cambio de metodología para evaluar riesgos crediticios de entidades locales por parte de la CNBV, e intenta servir como un instrumento para la autoridad regulatoria.

]]> En suma, este artículo construyó una metodología para evaluar el riesgo crédito de los municipios tomando en consideración la idiosincrasia institucional que priva en el país para estas entidades.

REFERENCIAS

Afonso, A., 2002. Understanding the Determinants of Government Debt Ratings Evidence for the Two Leading Agencies. Lisboa: Research Center on the Portuguese Economy. [ Links ]

Bhatia, V.A., 2002. Sovereign credit ratings methodology: an evaluation. International Monetary Fund (IMF) Working Paper no. 170. Washington, DC: IMF. [ Links ]

Cantor, R. y Packer, F. 1995. The credit rating industry. The Journal of Fixed Income, 5(3). [ Links ]

Cantor, R. y Packer, F., 1996. Multiple ratings and credit standards: differences of opinion in the credit rating industry. Federal Reserve Bank of New York Staff Reports no. 12. Nueva York: Federal Reserve Bank of New York. [ Links ]

Cantor, R., 2001. Moody's investors service response to the consultative paper issued by the Basel Committee on Bank Supervision "A new capital adequacy framework". Journal of Banking & Finance, Elsevier, 25(1), pp. 171-85. [ Links ]

Carleton, T. y Lerner, E., 1969. Statistical credit scoring of municipal bonds. Journal of Money, Credit and Banking, 1(4), pp. 750-64. [ Links ]

Cavallo, E., Powell, A. y Rigobón, R., 2008. Do credit ratings agencies add value? Evidence from the sovereign rating business institutions. Inter-American Development Bank (IADB) Working Paper no. 647. Washington, DC: IADB. [ Links ]

Cheung, S., 1996. Provincial Credit Ratings in Canada: An Ordered Probit Analysis. Bank of Canada Working Paper no. 96-6. Canada: Bank of Canada. [ Links ]

Cohen, J., 1960. A coefficient of agreement for nominal scales. Educational and Psychological Measurement, 20, pp. 37-46. [ Links ]

CNBV, 2011. Arquitectura de Reservas. Cartera Estados y Municipios. México: CNBV. [ Links ]

Ederington, L.H., Yawitz J.B. y Roberts, B.E., 1987. The information content of bond ratings. Journal of Financial Research, 10(3). [ Links ]

Everitt, B.S. y Dunn, G., 2001. Applied Multivariate Data Analysis. Oxford: Oxford University Press. [ Links ]

Hernández Trillo, F. y Smith Ramírez, R., 2009. Credit ratings in the Presence of Bailout: the case of Mexican subnational government debt. Economía LACEA Journal, 10(1), pp. 45-79. [ Links ]

Hernández Trillo, F., Díaz Cayeros, A. y Gamboa González, R., 2002. Determinants and consequences of bailing out states in Mexico. Eastern Economic Journal, 28(3). [ Links ]

Hoorigan, J., 1966. The determination of long-term credit standing with financial ratios. Emprical research in accounting 1966. Journal of Accounting Research [suplemento], 4, pp. 44-62. [ Links ]

Ibarra Salazar, J., García Romo, G. y Sotres Cervantes, L., 2009. Determinantes de la calificación crediticia de los gobiernos estatales mexicanos. Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM ) Serie de documentos de trabajo del Departamento de Economia no. 45. México: ITESM, Campus Monterrey. [ Links ]

Mendoza Velázquez, A., 2010. Indicadores de desempeño, presión y vulnerabilidad de las finanzas públicas estatales en México. El Trimestre Económico, LXXVII(307), pp. 605-49. [ Links ]

Millon, M. y Thakor, A., 1985. Moral hazard and information sharing: a model of financial information gathering agencies. The Journal of Finance, XL(5). [ Links ]

Moon, C.G. y Stotsky, G., 1993. Testing the differences between the determinants of Moody's and Standard and Poor's Ratings: an application of Smooth simulated maximum likelihood estimation. Journal of Applied Econometrics, 8(1). [ Links ]

Morgan, D., 2002. Rating banks: risk and uncertainty in an opaque industry. American Economic Review. 92(4), pp. 874-88. [ Links ]

OCDE, 2010. Competition and Credit Rating Agencies. Paris: France OECD Press. [ Links ]

Pagano, M. y Volpin, P., 2009. Credit ratings failures: causes and policy options [mimeo]. Italia/Londres: Universitá di Salerno/London Business School. [ Links ]

Palumbo, G., Schick, R. y Zaporowski, M., 2006. Factors affecting a municipality's bond rating: an empirical study. Journal of Business & Economics Research, 4(11), pp. 37-42. [ Links ]

Ponce, J., 2009. The Quality of Credit Ratings: A Two-Sided Market Perspective [mimeo]. Francia: Toulouse School of Economics. [ Links ]

Reinhart, C., 2002a. Default, currency crises and sovereign credit ratings [mimeo]. Washington DC: IMF. [ Links ]

Reinhart, C., 2002b. Sovereign credit ratings before and after financial crises. En: Levich, R., Majnoni, G. y Reinhart, C. eds. Ratings, Rating Agencies and the Global Financial System. Nueva York: Kluwer Academic Press, pp. 251-268. [ Links ]

Shapiro, S.S. y Wilk, M.B., 1965. An analysis of variance test for normality (complete samples). Biometrika, 52(3-4), pp. 591-611. [ Links ]

* JEL: Journal of Economic Literature-Econlit.

]]> Los autores agradecen los valiosos comentarios de Jorge Chávez Presa y Alejandro Villagómez, así como de dos dictaminadores anónimos de la revista Investigación Económica. Las opiniones aquí vertidas son responsabilidad de los propios autores y no representan necesariamente las de las instituciones donde laboran.1 La regulación obliga a los municipios a calificarse con dos agencias. El costo de cada una es muy elevado en comparación con los ingresos propios y participaciones, por lo que los municipios pequeños fueron excluidos del mercado de deuda. Esto fue un error de la regulación (véase Hernández y Smith, 2009).

2 En el anexo es posible encontrar la lista con todas las calificaciones municipales.

3 La subjetividad ocurre debido a que los componentes principales determinan los ponderadores de cada componente en la explicación de la variación observada. Sin embargo, esto no determina la probabilidad de impago. Además, el score de los componentes principales ordena a los municipios en posición relativa uno frente al otro y no específica la solidez al interior de los componentes. Al analista le corresponde determinar hasta qué nivel considera que una razón financiera efectivamente determina la capacidad de pago.

4 De hecho, Ederington, Yawitz y Roberts (1987) encuentran que la calificadora menos exigente en los EE. UU. es precisamente Fitch.

5 El índice de Kappa refleja el grado de acuerdo entre dos opiniones. Para más información sírvase consultar Cohen (1960).

]]>