The engines of economic growth in Argentina: ruptures and continuities

Juan E. Santarcángelo*, Juan Fal** y Germán Pinazo***

* Instituto de Industria de la Universidad Nacional de General Sarmiento. Correo electrónico: jsantarc@ungs.edu.ar.

** Instituto de Industria de la Universidad Nacional de General Sarmiento. Correo electrónico: jfal@ungs.edu.ar.

*** Instituto de Industria de la Universidad Nacional de General Sarmiento.Correo electrónico: gpinazo@ungs.edu.ar respectivamente.

]]> Manuscrito recibido en mayo de 2009.

Resumen

Argentina ha experimentado importantes transformaciones económicas luego de la crisis de 2001 y el abandono de la convertibilidad. Actualmente, y con base en la evolución de algunas variables centrales de la economía, la discusión se plantea en torno a la existencia o no de cambios estructurales en el modelo de acumulación, y al papel que ha desempeñado el gobierno en esa recuperación económica. En este contexto, el objetivo del presente trabajo es intentar contribuir al debate dando cuenta de las principales características del crecimiento económico argentino para el periodo 20032007, haciendo especial hincapié en las rupturas y continuidades que el periodo post–convertibilidad supone con relación a la etapa de la convertibilidad. Asimismo, estudiamos cómo los actuales motores del crecimiento han impactado en la generación de empleo y examinamos cómo han evolucionado las condiciones de trabajo de la clase trabajadora.

Palabras clave: Argentina, crecimiento, empleo, cambio estructural.

Clasificación JEL:**** E2, L6, N1

Abstract

Argentina has experienced important economic transformations since the 2001 crisis and the abandonment of the convertibility plan. Actually, based on the clear evolution of some of the main economic variables, the discussion is centered on the existence or lack of it of structural changes in the accumulation growth path and on the role of the State in the recent economic recovery. In this context, the aim of this paper is to contribute to the debate by analyzing the main characteristics of Argentina's economic growth for the period 2003–2007and placing special emphasis on the ruptures and continuities that the actual period presents with respect to the convertibility plan period. Moreover, we will study how the actual growth engines have impacted on the labor market and we will explore the evolution of the working conditions of the working class.

]]> Key words: Argentina, growth, employment, structural change.

INTRODUCCIÓN

En los últimos treinta años, Argentina ha experimentado importantes transformaciones económicas que han impactado de modo diferente en su estructura productiva. Es así como el país pasó de ser considerado un ejemplo de cómo implementar transformaciones estructurales exitosas a principio de los años noventa, a sufrir la peor crisis económica de su historia al inicio del nuevo milenio. Luego de la devaluación monetaria y tras un breve periodo de transición, a mediados de 2003 asume la presidencia Néstor Kirchner, logrando durante todo su mandato tasas de crecimiento anual superiores a 8% que tuvieron importantes efectos tanto en el mercado de trabajo (caídas sostenidas en las tasas de desempleo y subempleo) como en la reducción en los niveles de pobreza.1

Actualmente, y con base en algunos contrastes con la década de los noventa, la discusión se plantea con relación a la existencia o no de cambios estructurales en el modelo de acumulación, y en el papel que ha desempeñado la política del gobierno en la recuperación económica.2 En este contexto, el objetivo del presente trabajo es intentar contribuir al primer debate dando cuenta de las principales características del crecimiento económico argentino para el periodo 2003–2007, haciendo especial hincapié en las rupturas y continuidades que el periodo post–convertibilidad supone con relación a la etapa de la convertibilidad.

Para intentar dar cuenta del objetivo planteado, nos proponemos analizar al conjunto de actividades que pasan a ocupar un lugar central en el proceso de valorización, y que deben distinguirse no sólo por su dinamismo e influencia en el crecimiento, sino también por el impacto que tienen en toda la estructura económica. Son el conjunto de actividades que adquieren un papel predominante en el proceso de crecimiento durante la post–convertibilidad, y que definiremos como sus motores, en tanto son los principales causales del mismo.

Con el objetivo planteado, el trabajo se desarrolla en tres secciones. En la siguiente, se examinan las características del crecimiento económico argentino del periodo 2003–2007, sus motores, y se comparan con los registrados durante la década de los noventa. En la tercera sección, estudiamos cómo los actuales motores han impactado en la generación de empleo y examinaremos como han evolucionado las condiciones de trabajo de la clase trabajadora. Finalizaremos presentando las principales conclusiones del trabajo.

Por último, antes de comenzar con el análisis propiamente dicho, resulta útil hacer una aclaración. Para el análisis de los motores hemos utilizado una metodología desarrollada por el ministerio de economía3 y elegimos comparar sólo los años de crecimiento que se registran para los periodos de convertibilidad (1990–1994 y 1995–1998) y post–convertibilidad (20032007). Si bien el análisis agregado de la década de los noventa provee valiosa información para el estudio de la convertibilidad, la incorporación de años recesivos al analizar las transformaciones estructurales introduce cambios decisivos a la hora de definir las características específicas del patrón de crecimiento. Teniendo en cuenta que el periodo 2003–2007 es de crecimiento continuo, procedimos a comparar los mismos con las otras dos etapas de crecimiento registradas durante los años noventa, intentando rescatar cuál ha sido el aporte real de cada sector al crecimiento económico y cuáles son las diferencias entre los distintos periodos analizados.

MOTORES DEL CRECIMIENTO DEL PRODUCTO EN ARGENTINA

]]> Luego de la devaluación de 2002 el país inició un proceso de lenta recuperación, resultado básicamente del cambio en los parámetros de competitividad externa derivados de la devaluación monetaria.En este contexto, las primeras medidas económicas adoptadas por el gobierno de Kirchner estuvieron enfocadas a garantizar la continuidad de las políticas implementadas durante la anterior administración y a acumular reservas para sostener el tipo de cambio. Con la política cambiaria como eje fundamental, el gobierno trazó dos tareas complementarias. La primera estuvo vinculada con el mantenimiento de un sistemático superávit fiscal que permitiera proteger el proceso de reactivación del peligro de los desequilibrios internos y externos. La segunda tuvo como horizonte la mejora general en el salario que por distintos motivos no redundó en una mejora de la equidad distributiva.4

Con tasas de crecimiento promedio anual de 8% para el periodo 20032007 el país recompuso rápidamente sus niveles de actividad previos a la crisis y los impactos sobre el mercado de empleo fueron contundentes. Para ese periodo, la tasa de desempleo cayó alrededor de diez puntos porcentuales (terminó con valores cercanos a 10%) mientras que el nivel de subempleo se acercó a niveles próximos a 11%. Asimismo, el nivel de salario real de los asalariados muestra signos positivos de recuperación y en 2007 alcanza valores que se encuentran ligeramente por encima del nivel registrado a principios de los años noventa. Estas evoluciones positivas modificaron el escenario en términos de población bajo la línea de pobreza, que para el periodo analizado reduce su valor cayendo veintidós puntos porcentuales en sólo cuatro años.

A la luz de la evolución de las variables analizadas se han abierto diversos debates en torno a la naturaleza del periodo actual de crecimiento: ¿se puede hablar de cambio estructural5 en la Argentina post–convertibilidad?, ¿cuáles son los sectores más dinámicos en términos de generación de empleo? Si bien estas discusiones suponen abocarse de lleno al análisis teórico y empírico de una gran cantidad de dimensiones económicas, lo que intentaremos realizar en este trabajo es aportar a esta discusión desde el estudio del patrón de crecimiento a través de los motores del mismo.

Sin embargo, este análisis por si sólo no resulta suficiente en tanto su medición se encuentra determinada por el peso relativo de cada uno de los sectores y los distintos niveles de desagregación que se aborden en las diferentes instancias de análisis. Esto nos obliga a introducir ciertas herramientas complementarias que nos permitan rescatar y complejizar los cambios acaecidos durantes los últimos años, tales como la evolución agregada de los distintos sectores de la economía (servicios, industria, agro), las implicancias del sector externo y la evolución del mercado de trabajo. Además intentaremos vincular la dinámica de los motores del crecimiento con las políticas macroeconómicas aplicadas para intentar precisar en qué medida es posible hablar de una ruptura con el periodo de la convertibilidad y, en caso de registrarse, cuáles son sus límites. En otras palabras, el estudio del patrón de crecimiento requiere de algo más que del estudio de sus motores.

Una primera aproximación a los cambios registrados en la post–convertibilidad puede obtenerse a partir de examinar la evolución de la participación de los distintos sectores agregados en el crecimiento total (véase la gráfica 1).

La información presentada muestra el aporte que realizan los diferentes sectores agregados al crecimiento total para los distintos periodos de crecimiento mencionados. De esta primera aproximación surge que en la actualidad se ha modificado sustancialmente la relevancia de los dos grandes sectores de la economía: la producción de bienes y la de servicios. Esta observación es consistente con la dinámica de crecimiento que vienen acusando los distintos sectores de manera individual; entre 2003 y 2007 la industria medida a precios constantes ha crecido más de 41%, mientras que la construcción lo ha hecho a un vertiginoso 102%. Un dato sumamente relevante de este periodo, es que es el primero en casi 30 años en el que la industria ha logrado crecer a un ritmo más elevado que el del total de la economía. Como contrapartida, el sector servicios ha crecido en este periodo "sólo" 30%, es decir, seis puntos porcentuales por debajo del agregado. Esta situación a su vez contrasta de manera manifiesta con lo que sucedió durante los años noventa, donde más de 60% del crecimiento del producto era explicado, en ambos periodos, por la dinámica particular del sector servicios.

La evolución presentada resulta de un conjunto de elementos ligados fundamentalmente a la política cambiaria, y que permiten explicar las modificaciones en las dinámicas sectoriales. En primer lugar, la magnitud de la devaluación monetaria que tuvo lugar en 20026 incrementó ostensiblemente los niveles de protección efectiva de los distintos sectores. En ese contexto, el comportamiento prácticamente inalterado de los salarios monetarios derivó en una reducción del costo laboral del orden de 45% en dos años. Además, la devaluación terminó con años de elevada prima de riesgo cambiario, reduciendo significativamente el costo financiero real. Estas características introdujeron un incentivo novedoso para el crecimiento del sector real de la economía, especialmente del sector industrial, dando origen a una transformación en la producción de bienes.

]]> Sin embargo, un análisis más desagregado de los motores del crecimiento, información presentada en el cuadro 1, nos permite concluir que los cambios señalados anteriormente gozan de un mayor grado de especificidad y apoyan la hipótesis de cambio en las fuentes del crecimiento. El cuadro presentado contempla tres grandes tipos de motores: a) principales motores del crecimiento (su aporte al crecimiento es mayor a 10%); b) motores secundarios dinámicos (aportan entre 4 y 10 por ciento al crecimiento; c) motores secundarios (su aporte al crecimiento es entre 2 y 4 por ciento).7

Una primera comparación entre el crecimiento registrado en los años noventa y el actual periodo permite distinguir cuatro elementos importantes.

Primero, en relación con las continuidades entre los periodos analizados, siguen participando activamente como principales motores del crecimiento los sectores comercio al por mayor y menor; transporte, almacenamiento y comunicaciones, los que se encuentran relacionados a la producción de servicios. Segundo, la construcción aparece por primera vez como sector dinámico del crecimiento con un aporte mayor a 13% promedio en el periodo de análisis. Tercero, se produce una enorme caída en las actividades de intermediación financiera, las cuales explican en el actual periodo 1.22% del crecimiento económico cuando en los periodos anteriores explicaban 13.9 y 14.5 por ciento del crecimiento respectivamente.8 Por último, no resulta menor el carácter más homogéneo que adquiere la distribución del producto generado en el periodo actual en comparación con lo registrado en los años noventa. En este sentido, es particularmente llamativo que entre 2003 y 2007 el conjunto de los motores analizados explique un poco más de las tres cuartas partes del crecimiento generado, cuando esa misma porción era explicada en los años noventa sólo por las primeras ocho ramas.

Los resultados presentados confirman la advertencia que hicimos en la introducción. Dado el nivel de desagregación del análisis, resultaría difícil encontrar enormes diferencias entre los distintos periodos de crecimiento. Sin embargo, dos cuestiones bien marcadas, consistentes con la gráfica 1, se desprenden de la información presentada. En primer lugar, podemos observar que varios sectores relacionados con la producción de bienes mejoran su participación en el nuevo producto generado (construcción y máquinas, equipos y automotores). Y, en segundo lugar, se observa la forma en que las ramas que habían explicado gran parte del crecimiento en el periodo pasado reducen su aporte de manera notoria. Entre estas últimas si bien se destaca la intermediación financiera, no debemos dejar de mencionar la actividad inmobiliaria, empresarial y de alquiler, que sufre una caída de 1.7 puntos porcentuales entre el primer periodo de crecimiento y el último y de 3.52% entre el segundo periodo y 2003–2007.

Un modo de profundizar el estudio con relación a las transformaciones registradas consiste en preguntarnos por la naturaleza específica del crecimiento industrial en la post–convertibilidad, y es aquí donde hemos encontrado las mayores diferencias con la década de los noventa. No sólo porque, como dijimos, en el periodo 2003–2007 la industria ha crecido de manera sistemática a tasas que superan a las del conjunto de la economía, sino porque los sectores dinámicos dentro del entramado industrial son diametralmente opuestos a los que se habían constituido como motores durante la convertibilidad.

Durante los años noventa, en un esquema de baja paridad cambiaria y desregulación de los mercados, fue lógico encontrar que evidenciaran un comportamiento dinámico aquellas ramas que gozaron de ventajas comparativas naturales (petróleo y alimentos), o derivadas de políticas aisladas de promoción o protección (automotriz y químicos) y, como contrapartida, se perjudicaran especialmente aquellos sectores tradicionalmente proveedores de insumos al resto de la economía. Con el incremento en los niveles de protección efectiva que tuvo lugar luego de la devaluación se vieron modificados en buena medida los esquemas de incentivos vigentes durante la etapa anterior, produciéndose el efecto contrario al que había tenido lugar durante varios años de la convertibilidad. El ejemplo paradigmático de lo anterior lo constituye, para los dos últimos periodos de crecimiento, el sector productor de maquinaria y equipos, que, siendo apenas 6% del total para 2002, ha logrado explicar alrededor de 20% del nuevo producto industrial generado, y que, junto al sector automotriz, constituye uno de los principales motores de crecimiento agregado en el periodo actual.

A continuación procedemos a analizar la dinámica industrial a nivel de rama examinando la evolución de las mismas en relación con la media de crecimiento sectorial (véase el cuadro 2).

]]>

Como podemos apreciar en el cuadro 2, salvo para el caso de la producción de vehículos automotores, no hay un sector dinámico (que crezca por encima del agregado) en el periodo post–convertibilidad que lo haya sido durante la década pasada. En este marco nos interesa destacar dos hechos. En primer lugar, que durante varios años del periodo de convertibilidad el crecimiento del sector automotriz se produce de manera complementaria con una desarticulación del conjunto de ramas que componen el sector maquinaria y equipos; y en segundo, que en la actualidad pareciera producirse un cambio en la tendencia de crecimiento que privilegió en las décadas pasadas al sector primario (por primera vez en varios años el sector alimentos y bebidas acusa una retracción en sus niveles de participación relativa).9

Sin embargo, pese a lo claro de las diferencias en la evolución de los sectores dinámicos entre la convertibilidad y la post–convertibilidad, la industria no ha logrado transformar su estructura productiva en términos cualitativos. La modificación del tipo de cambio, y la disminución en el costo laboral, si bien han incentivado el desarrollo de actividades históricamente relegadas, no ha modificado sustancialmente la relación entre los distintos eslabonamientos productivos al interior del entramado industrial. La evolución de la industria en este último periodo la ha llevado a revertir en parte la tendencia de casi 30 años a perder participación relativa en el producto total. Sin embargo, la configuración sectorial de la industria no se ha modificado de un modo significativo (Fernández Bugna y Porta 2008:41).

Una vez está clara la evolución diferencial del actual periodo de crecimiento, resulta pertinente examinar la vinculación del mismo al sector externo. Habíamos dicho al inicio de este trabajo que la recuperación del nivel de actividad, recién abandonada la convertibilidad, era en parte producto del cambio en los parámetros de competitividad derivados de la devaluación monetaria. En este sentido, y como primera cuestión, resulta interesante destacar que ya para 2002 el país registró por primera vez en diez años un superávit comercial que ascendió a los 8 mil millones de dólares. Si bien inicialmente este saldo fue producto básicamente de una situación de restricción externa, a medida que el actual proceso fue avanzando en el tiempo encontramos que las exportaciones de mercancías han crecido a un ritmo exponencial, situándose en 2007 en 118% por encima de su valor en 2002.10,11 Así, es interesante observar que las exportaciones pasaron a ser un elemento central en la demanda luego de ese año, a diferencia de lo que ocurriera durante el periodo de la convertibilidad: si explicaban un módico 10% de la misma en promedio, durante los años noventa, pasaron a explicar 22% después de la devaluación. Las exportaciones, y muy en segundo lugar, la demanda en construcción son los "ganadores" en términos de participación en la demanda, en detrimento, fundamentalmente del consumo privado, y muy levemente, del gasto público.

Por último, si consideramos la contribución del sector externo al crecimiento del PIB, ponderando la participación de las exportaciones netas por su incidencia en la estructura de la demanda, se comprueba que el aporte neto del balance comercial ha sido decreciente desde 2002 al presente, dado que las altas tasas de crecimiento del PIB implicaron montos de importaciones más que proporcionales. Del mismo modo, se puede verificar que luego del impulso inicial de las exportaciones netas durante los años 2002–2003, el proceso de crecimiento, por estos motivos, pasó a ser liderado crecientemente por la demanda interna (consumo e inversión).

Este comportamiento es la antítesis de lo que sucediera durante toda la convertibilidad, ya que entre 1991 y 2001 (con excepción de 1996) encontramos que todos los años de crecimiento del producto han estado acompañados por situaciones deficitarias del rubro mercancías de la balanza comercial(lo cual no resulta casual teniendo en cuenta la baja paridad cambiaria, la apertura comercial y la baja competitividad externa de los productos argentinos). A diferencia de esto, en el periodo actual, no sólo es posible encontrar un superávit sistemático en este rubro, sino que las exportaciones de mercancías vienen siendo cada vez más relevantes en el nuevo producto generado.12 Asimismo, se registra como elemento novedoso dentro del comercio de mercancías, la participación creciente de las Manufacturas de Origen Agropecuario (MOA) y las Manufacturas de Origen Industrial (MOI) en el total de exportaciones. En este sentido, podemos ver que en el periodo actual explican alrededor de 73% del total de las mismas, cuando entre los años 1995 y 1998 dicha participación ascendía a 63 por ciento.

Ahora bien, cuando analizamos el intercambio internacional de mercancías manufacturadas encontramos que la devaluación monetaria abre un largo periodo superavitario que abarca de 2002 a 2006; el cual contrasta con el déficit sistemático registrado durante los años de crecimiento de la década pasada. Sin embargo, ese superávit se ha ido reduciendo progresivamente, a la par tanto del crecimiento económico como de la apreciación real de la moneda. Así, el año 2007 es el primero de la serie en el cual el sector industrial acusa un déficit en su comercio exterior, el cual en los primeros tres meses de 2008 ya alcanza la cifra de los mil millones de dólares, que representa cinco veces el acumulado en los primeros tres meses de 2007.

Paralelamente encontramos que de 2003 a 2007, del total de ramas que componen el sector manufacturero, las que registran un saldo positivo en términos de comercio exterior pasan de once a cuatro (de un conjunto de veintidós). Y que de hecho, la magnitud del saldo positivo del sector alimentos y bebidas es el único que viene compensando desde 2003 el fuerte déficit del resto de los sectores. Déficit que en el sector maquinaria y equipo no casualmente alcanza el pico de 11 mil millones de dólares en 2007, superando holgadamente el máximo registrado durante los noventa.

La información presentada sugiere que a medida que crece el nivel de actividad y el problema inflacionario va erosionando las "bondades" del tipo de cambio real, se observa que ciertos sectores industriales van replicando alguno de los comportamientos que manifestaran durante el modelo de crecimiento anterior. Es decir que las ventajas que tenían los bienes producidos localmente en relación con los bienes importados, van desapareciendo, fundamentalmente en aquellos sectores intensivos en conocimiento y tecnología. De allí, que podamos observar no sólo un crecimiento exorbitante en el nivel de importación tanto de bienes de capital, como de bienes intermedios, o accesorios para esos bienes, sino también, y fundamentalmente, un aumento en el peso de las importaciones sobre el consumo aparente de productos manufacturados. En este sentido, es interesante observar que este cociente es más alto en 2007 incluso que el pico alcanzado durante 1997 (año de mayor crecimiento durante la década de los noventa), y que se ha incrementado 50% desde 2003.13 Este comportamiento no sólo implica una línea de continuidad entre la post–convertibilidad y los años noventa, sino que resulta ser un rasgo característico propio de la histórica heterogeneidad estructural argentina.14

El elemento novedoso que se produce en el actual periodo, es que las actividades vinculadas a la producción de bienes primarios se encuentran ante un escenario internacional inédito, que permite financiar los desequilibrios del conjunto de los sectores como casi en ningún otro momento de nuestra historia. Así, podemos observar que los precios de los productos primarios exportados por Argentina han crecido 52% de 2002 a 2007, mucho más de lo que lo han hecho los precios de los bienes importados.15

]]>MOTORES DE CRECIMIENTO DEL EMPLEO ASALARIADO

La tendencia declinante en los niveles de empleo asalariado, registrada desde mediados de los años noventa, se ha venido revirtiendo a partir de las altas tasas de rentabilidad que supuso el abandono de la convertibilidad. Esto ha permitido recuperar los niveles de empleo existentes al inicio de la convertibilidad, agregando un nuevo elemento de ruptura entre los dos periodos de crecimiento analizados.

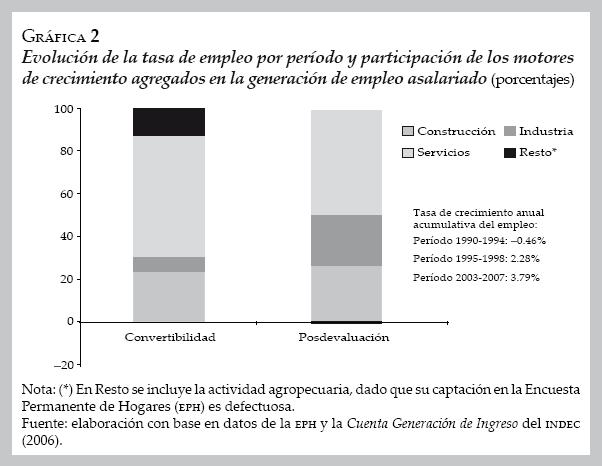

Esta modificación en el patrón de crecimiento no se verificó sólo en su relación general con el empleo asalariado, sino también en los sectores que motorizaron esa expansión. Una de las particularidades de la post–convertibilidad es que al sector servicios, como un fuerte sector demandante de mano de obra, se suma ahora el sector productor de bienes y, en particular, las ramas industriales, las cuales, luego de treinta años prácticamente ininterrumpidos de contracción del empleo, han recuperado en parte su participación en el mercado de trabajo. Si de 1976 a 2001 encontramos que el sector había expulsado 1.3 millones de asalariados, de 2003 a 2006 éste aparece como uno de los principales demandantes de mano de obra asalariada generando 193 mil puestos de trabajo. La presentación de los motores del crecimiento agregado en la generación de empleo asalariado se ofrece a continuación en la gráfica 2.

En esta gráfica podemos observar dos grandes cuestiones. En primer, lugar que la generación de empleo en el periodo actual ha sido mucho más pronunciada que en los periodos de crecimiento anteriores. Esto explica que, para el año 2007, la tasa de empleo se ubique en su pico más alto de los últimos 33 años. En segundo, que son otros los sectores que explican este incremento. En el periodo actual, junto a la industria, el sector dedicado a la construcción explica 50% del nuevo empleo asalariado generado en el periodo. Esto último supone una diferencia importante con relación con los periodos precedentes, donde el sector servicios aparecía como el principal demandante de empleo, y las ramas ligadas a la producción de bienes tenían una participación secundaria. De hecho, lo novedoso, si comparamos los dos últimos periodos de crecimiento, se encuentra especialmente en el papel de la industria, dado que la construcción no modificó sustancialmente su aporte.

Lo anterior es consistente con el análisis que hemos venido haciendo en relación con los nuevos motores de crecimiento y su vinculación con la política cambiaria. Sin embargo, la evolución de las ramas productoras de bienes (construcción e industria) presenta algunas particularidades que ponen en duda y hacen complejo el diagnóstico en torno al proceso iniciado con la caída de la convertibilidad en materia laboral. Las mismas se relacionan con la precariedad de ese empleo generado y con el tamaño de las empresas que pone en marcha este crecimiento. Para estos fines presentamos en el cuadro 3 la evolución del empleo asalariado generado en la industria y la construcción según su condición de precariedad.

Notemos cómo el proceso de generación de empleo tiende a desacelerarse en la industria entre el primer y último año de crecimiento, mientras que en la construcción se mantiene relativamente constante. Así, mientras la industria genera puestos de trabajo para el primer año de crecimiento por encima de lo que lo hizo la economía en su conjunto (la industria crea 184 254 puestos de trabajo, mientras que el total de la economía alcanzó los 117 910), para el periodo 2005–2006 la cantidad del nuevo empleo sólo llegó a representar 18% del total generado por la misma.

Una evolución diferente fue seguida por la construcción, ya que su ritmo de creación de empleo resultó ser prácticamente constante a lo largo de toda la post–convertibilidad, adoptando una mayor relevancia durante el último año de análisis. Es así como entre 2005 y 2006 alcanzó a explicar 50% del nuevo empleo asalariado, es decir, unos 78 mil puestos de trabajo sobre un total de 155 mil. Pese a lo señalado, en relación con la gran cantidad de puestos de trabajo generados por estos sectores, debe aclararse que esa evolución no alcanzó a modificar, de manera sustancial, la participación relativa de estos sectores en el total del empleo asalariado durante el periodo analizado (al 2003 el empleo industrial representaba 11% del total del empleo asalariado, mientras que la construcción sólo 4.6%). Fue así como la industria sólo logó aumentar su participación en 1%, mientras que la construcción lo hizo en 2.4 por ciento.

]]> Ahora bien, resulta interesante estudiar en qué condiciones se generan esos nuevos puestos de empleo (trabajo registrado y no registrado) y cuáles son sus niveles salariales, a manera tal de poder comprender de un modo exhaustivo cómo impactan en las condiciones de vida de la clase trabajadora. Como vimos en el cuadro 3, si bien el ritmo de generación de puestos de trabajo en la industria es decreciente, a medida que nos acercamos a 2006 se va produciendo un proceso de "blanqueamiento" en los puestos de empleo existentes, junto a un incremento en la participación de los grandes establecimientos en la generación de puestos de trabajo. Por el contrario, la construcción se mantiene como uno de los principales motores en términos de absorción de mano de obra asalariada, pero los trabajadores incorporados no gozan de los beneficios otorgados por la legislación laboral vigente. A su vez, mientras gran parte del nuevo empleo generado en el sector se produce en establecimientos que agrupan a menos de cinco personas en total, en la industria se produce el proceso inverso. Si entre 2003 y 2004 los sectores dinámicos de la industria manufacturera fueron los establecimientos que agrupan a menos de 40 personas, entre 2004 y 2006 el dinamismo pasó a los grandes establecimientos.Pasando a la cuestión del salario, podemos observar que el proceso de "blanqueamiento" en los puestos de trabajo del sector industrial se corresponde con una de las mayores recomposiciones en términos del poder adquisitivo del salario, evolucionando muy por encima de lo que lo ha hecho el salario medio (que se ubica en 2006 aún por debajo de su pico en 1998). El caso contrario es el de la construcción, sector que prácticamente ha mantenido constante su nivel salarial a lo largo del periodo analizado. Dichos comportamientos resultan ser consistentes con las condiciones en las cuales se generan los nuevos puestos de trabajo; el sector industrial, pese a haber disminuido con los años su participación en el total, ha generado una parte importante del empleo en condiciones registradas y en grandes establecimientos, mientras que la construcción lo ha hecho en establecimientos chicos y en condiciones altamente precarizadas. (Cuadro 4)

En este marco, y a partir de la evidencia disponible, podemos extraer dos conclusiones importantes. En primer lugar que el nuevo patrón de crecimiento que tiene lugar a partir de la caída de la convertibilidad ha permitido aumentar la generación de puestos de trabajo, modificando, de forma parcial, las condiciones de vida de la clase trabajadora (sobre todo, aquella que se encuentra ocupada en el sector industrial). En segundo lugar, la evolución año con año de este patrón de crecimiento permite confirmar las hipótesis señaladas en torno a los determinantes del nuevo patrón y a las particularidades que se derivan de los mismos.

Lo relevante de la situación actual no sólo se encuentra en la importancia que la industria tiene en la determinación del producto y del empleo, sino también, y fundamentalmente, en la novedad que supone en términos históricos, dado que en los últimos 17 años ese sector no había jugado un papel central en la explicación del crecimiento. Sin embargo, los últimos años permiten poner en duda el proceso iniciado en 2002, en tanto el ritmo de creación de empleo de la industria ha comenzado a disminuir, y se ha ido erosionando la dinámica superavitaria en términos de comercio exterior. En este marco, el carácter novedoso que ha adquirido la dinámica de precios del sector exportador de bienes primarios es lo que en gran medida ha permitido sostener el "modelo cambiario" sin que se hayan evidenciado grandes desequilibrios.

Cabe entonces preguntarnos qué ocurriría en caso de que la evolución de ese sector resultara ser menos favorable de lo que ha sido hasta aquí. En un marco de caída de los precios internacionales de las materias primas la evolución de la industria podría comenzar a mostrar algunas carencias, ocultadas hasta el momento por la coyuntura externa y el devaluado valor de la moneda nacional.

CONCLUSIONES

La devaluación del peso supuso el inicio de una nueva etapa de crecimiento caracterizada por el aumento en la actividad del sector productor de bienes y el abaratamiento de la mano de obra. Esta etapa ha despertado diferentes opiniones en torno a si el actual desempeño de las variables económicas supone o no un cambio de modelo.

]]> Con el objetivo de aportar elementos que puedan iluminar estas cuestiones, el trabajo se propuso analizar los cambios en los motores del crecimiento, su relación con el sector externo y su impacto en términos de empleo asalariado. La evidencia recolectada permite esbozar las siguientes conclusiones. Primero, se puede observar que para el periodo de la post–convertibilidad varios sectores relacionados con la producción de bienes mejoran su participación en el nuevo producto generado (construcción y máquinas, equipos y automotores); en tanto que ramas como la intermediación financiera que en los años noventa habían explicado gran parte del crecimiento reducen su aporte de manera notoria. Asimismo, no resulta menor el carácter más homogéneo que adquiere la distribución del producto generado en el periodo actual en comparación con lo registrado en los años noventa.Segundo, la principal transformación registrada se encuentra en el sector industrial, no sólo porque para el periodo 2003–2007 el sector ha crecido de manera sistemática a tasas que superan a las del conjunto de la economía, sino porque los sectores dinámicos dentro del entramado industrial son diametralmente opuestos a los que se habían constituido como motores durante la convertibilidad.

Tercero, en el periodo de la post–convertibilidad la construcción aparece por primera vez como sector dinámico del crecimiento con un aporte al mismo mayor a 13% promedio en el periodo analizado; y a su vez, se mantiene como uno de los principales motores en términos de absorción de mano de obra asalariada. La contracara de este fenómeno se encuentra en la calidad del trabajo generado por el sector donde la mayoría de los trabajadores incorporados no gozan de los beneficios otorgados por la legislación laboral vigente.

Cuarto, pese a las claras diferencias que exhibe el sector industrial entre los periodos de convertibilidad y post–convertibilidad, el sector no ha logrado transformar su estructura productiva en términos cualitativos. Como vimos, si bien el cambio en los precios relativos y la disminución en el costo laboral que supuso el abandono de la convertibilidad han incentivado el desarrollo de actividades históricamente relegadas, no ha modificado sustancialmente la relación entre los distintos eslabonamientos productivos al interior del entramado industrial.

Quinto, la vinculación del actual periodo de crecimiento con el sector externo muestra un superávit sistemático en la balanza comercial (antítesis de lo que sucediera durante toda la convertibilidad), en donde las exportaciones de mercancías incrementan su participación relativa en el nuevo producto generado. Sin embargo, el análisis específico del comercio exterior del sector manufacturero muestra que exclusivamente la magnitud del saldo positivo del sector alimentos y bebidas es el que viene compensando desde 2003 el fuerte déficit del resto de los otros sectores.

Por último, en materia laboral el nuevo patrón de crecimiento que tiene lugar a partir de la caída de la convertibilidad ha permitido aumentar la generación de puestos de trabajo, modificando, parcialmente, las condiciones de vida de la clase trabajadora (sobre todo aquella que se encuentra ocupada en el sector industrial). Así, una de las particularidades del actual periodo es que el sector productor de bienes (y en particular, las ramas industriales) se suma al sector servicios como generador de puestos de trabajo. Estas ramas, luego de treinta años prácticamente ininterrumpidos de contracción del empleo, han recuperado en parte su participación en el mercado de trabajo.

Con relación al debate más amplio en torno a la existencia o no de un cambio estructural, y teniendo en cuenta lo específico del abordaje aquí adoptado, podemos afirmar que la evidencia muestra la convivencia de elementos que dan cuenta tanto de rupturas como de continuidades.

Es cierto que existen cambios importantes en las dinámicas de crecimiento de los sectores, y que estos a su vez impactan de manera específica en el empleo como no lo habían hecho en nuestra historia reciente. Pero, por otra parte, al observar brevemente el comercio exterior de mercancías, hemos visto que el país sigue evidenciando síntomas propios de una economía cuyo aparato productivo carece de la capacidad de satisfacer las necesidades derivadas de su crecimiento. Lo anterior, por otra parte, era de esperarse teniendo en cuenta el breve periodo de tiempo al que estamos haciendo mención, ya que no se han producido ni grandes reformas macroeconómicas ni cambios en los actores intervinientes.

Hasta ahora, la dinámica de crecimiento del sector primario (fundamentalmente en el último año) ha permitido que los desbalances del sector productivo no se traduzcan en fuertes desequilibrios. En un marco de importantes transformaciones, la economía argentina parece haber superado más que aceptablemente el impacto de la crisis internacional y ha mostrado cierta robustez en comparación con otros países de la región de similar estructura. El desafío es lograr una configuración productiva sostenible, que supere las históricas limitaciones del stop and go y, que fundamentalmente, mejore las muy golpeadas condiciones de vida de los trabajadores.

]]> REFERENCIAS

Arceo, N.; A. Monsalvo y A. Wainer, "Patrón de crecimiento y mercado de trabajo", Realidad Económica, núm. 226, 2007. [ Links ]

Azpíazu, D. y H. Notcheff, "El desarrollo ausente. Restricciones al desarrollo, neoconservadurismo y elite económica en la Argentina", Ensayos de Economía Política, Buenos Aires, Flacso–Tesis, 1994. [ Links ]

Basualdo, E., "Estudio de historia económica. Desde mediados del siglo XX a la actualidad", Buenos Aires, Flacso–Siglo XXI, 2006. [ Links ]

––––––––––, "La distribución del ingreso en Argentina y sus condicionantes estructurales", 2008. Disponible en: <www.iade.org.ar> [ Links ].

Diamand, M., Doctrinas económicas, desarrollo e independencia, Buenos Aires, Editorial Paidós, 1973. [ Links ]

Fernández Bugna, C. y F. Porta, "El crecimiento reciente de la industria Argentina. Nuevo régimen sin cambio estructural", Realidad Económica, núm. 233, 2008. [ Links ]

Instituto Nacional de Estadísticas y Censo (INDEC), Índice de precios y cantidades del comercio exterior, 2006. Disponible en: <http://www.indec.gov.ar> [ Links ].

Lavopa, A., "La Argentina Posdevaluación. ¿Un nuevo Modelo Económico?", Realidad Económica, núm. 231, 2007. [ Links ]

Ministerio de Economía y Producción de la República Argentina (MECON), "Actividad y Empleo", Buenos Aires, MECON, 2006. [ Links ]

Santarcángelo, J., "La distribución del ingreso en Argentina: una mirada de largo plazo", en V. Basualdo y K. Forcinito (eds.), Transformaciones recientes en la economía Argentina, Buenos Aires, Prometeo/Universidad Nacional de General Sarmiento, 2007. [ Links ]

––––––––––, Growth, employment and income distribution: A long run analysis for the case of Argentina, Berlin–London, Lambert Academic Publishing, 2010. [ Links ]

Santarcángelo, J. y G. Pinazo, "La sustentabilidad del nuevo crecimiento económico argentino", Realidad Económica, núm. 243, 2009. [ Links ]

Los autores agradecen especialmente los comentarios realizados por dos evaluadores anónimos así como por el editor de la revista.

**** JEL: Journal of Economic Literature–Econlit.

1 Es importante remarcar que la política económica aplicada por el gobierno de Néstor Kirchner fue inicialmente puesta en práctica por el ministro Roberto Lavagna y, luego de su alejamiento, la misma no varió sustantivamente.

]]> 2 Cabe aclarar que algunos autores analizan los cambios en términos estructurales (Fernández Bugna y Porta 2008), en tanto que otros prefieren hacerlo en relación al patrón de crecimiento (Lavopa 2007 y Arceo et al. 2007, entre otros).3 De acuerdo con la metodología implementada por el Ministerio de Economía y Producción de la República Argentina (MECON 2006:13), los motores del crecimiento surgen de tomar el cociente entre la variación del valor de los bienes y servicios producidos por un sector y la variación del producto interno bruto (PIB) total, ambos en términos absolutos.

4 Para mayor información al respecto véase Santarcángelo (2007 y 2010) y Basualdo (2006 y 2008).

5 Por cambio estructural entendemos las modificaciones en los cimientos mismos de la economía y fundamentalmente en su estructura productiva, cuyos efectos pueden apreciarse a mediano y largo plazo.

6 Aproximadamente de 70% con relación a 2001.

7 En el presente análisis sólo fueron consideradas aquellas ramas cuyo aporte al crecimiento fue igual o superior a dos por ciento.

8 Las actividades de intermediación financiera reflejan todas aquellas operaciones llevadas a cabo por los intermediarios financieros a excepción de las sociedades de seguros y las cajas de pensión. Su principal actividad consiste en contraer obligaciones por cuenta propia en los mercados financieros tomando prestados fondos que a su vez prestan con diferentes condiciones a otras unidades institucionales.

9 En realidad la cuestión es mucho más compleja que lo que surge del nivel de actividad. Para mayor información véase Santarcángelo y Pinazo (2009).

10 En adelante, cuando se haga referencia a la dinámica del comercio exterior (tanto a nivel agregado como sectorial) se estará hablando de su evolución medida en dólares corrientes.

11 De hecho, para 2006 las mismas eran ya 50% superiores a las de 1998, año pico de la expansión económica de la década anterior.

]]> 12 Representaban 7% del PIB en 1993 y llegaron a 14% en 2007.13 Como ejemplo de lo anterior, podemos observar que en el sector automotriz (es decir, en uno de los sectores que más ha crecido durante el periodo actual) el porcentaje de productos importados sobre el total de accesorios consumidos se ha incrementado entre 2003 y 2007, 17 puntos porcentuales, siendo hoy 20 puntos mayor al pico de 1997.

14 Para mayor desarrollo de este punto véase Azpíazu y Notcheff (1994) y Diamand (1973).

15 Esto no pretende negar la importancia del incremento en las cantidades exportadas, sino destacar el hecho inédito de "beneficio" en términos de la relación de intercambio que se produce hoy entre Argentina y el resto del mundo.

]]>{kind=link}