Sterilized foreign exchange market intervention within an inflation targeting regime: the case of Mexico

Guadalupe Mántey de Anguiano*

* Facultad de Estudios Superiores Acatlán de la Universidad Nacional Autónoma de México. Correo electrónico: gmantey@servidor.unam.mx.

Resumen

En este artículo se analizan las causas del miedo a flotar que exhiben los países emergentes, y su inconsistencia con los postulados y supuestos del modelo teórico en que se sustentan los esquemas de metas de inflación. Seguidamente, se plantea un marco teórico alternativo para explicar la intervención esterilizada en el mercado de cambios como un instrumento de política independiente de la tasa de interés. Finalmente, se cuantifica el uso de este instrumento en México y sus consecuencias para la estabilidad económica.

]]> Palabras clave: inflación, tipo de cambio, política monetaria, intervención esterilizada.Clasificación JEL:** E31, E52, E58, E61, E64, J31

Abstract

This paper looks into the causes of emerging countries fear of floating, and draws attention to the inconsistency of this behavior with the foundations of the inflation targeting model. It presents an alternative theoretical framework for monetary policy, wherein sterilized intervention in the foreign exchange market is a policy tool independent from the interest rate. Finally, the author estimates a model to assess the degree of sterilized intervention in Mexico's foreign exchange market, and discusses its consequences for economic stability.

Key words: inflation, exchange rate, monetary policy, sterilized intervention.

INTRODUCCIÓN

La crisis cambiaria y financiera que sufrió México al finalizar 1994, y que se atribuyó en gran medida al mantenimiento de una ancla cambiaria que sobrevaluó la moneda, llevó al Banco Central a modificar la conducción de la política monetaria, adoptando formalmente, a partir de 2001, el esquema de metas de inflación. Desde entonces, la autoridad monetaria ha afirmado reiteradamente que el régimen cambiario vigente es de libre flotación, y que la política monetaria ha sustituido al tipo de cambio como ancla nominal de la economía.

No obstante, la investigación empírica ha demostrado que México, al igual que la mayoría de los países emergentes, no permite la libre flotación de su moneda; y que utiliza simultáneamente la tasa de interés y la intervención esterilizada en el mercado de cambios para alcanzar sus metas de inflación.

]]> Esta estrategia implica un rompimiento con los postulados y los supuestos del modelo teórico en que se sustenta el régimen de metas de inflación; lo que es explicable porque el marco institucional en los países de menor desarrollo, y los mecanismos de transmisión de la política monetaria, son diferentes a los que se observan en los países industrializados, de donde procede la teoría macroeconómica dominante.En este artículo se investigan las causas de esta conducción pragmática de la política monetaria en los países emergentes; se presenta el marco teórico que se ha construido recientemente para explicar la intervención esterilizada en el mercado de cambios; y se analizan las consecuencias de esta política para la estabilidad económica en México.

El trabajo está organizado en siete secciones. En la primera se resume la evolución reciente de la teoría macroeconómica, que ha conducido al modelo de metas de inflación. En la segunda, se ilustra el mecanismo de transmisión de la política monetaria en los países en desarrollo, con datos de la economía mexicana. En las siguientes dos secciones, se presentan evidencias del miedo a flotar, y se analiza su incongruencia con el modelo teórico de metas de inflación. La quinta sección describe el marco teórico que se ha construido para explicar la intervención esterilizada en el mercado de cambios como un instrumento independiente de política, y su coordinación con la tasa de interés. En la sexta sección, se cuantifica la intervención esterilizada en el mercado de cambios de México; y en la última sección, se derivan algunas conclusiones respecto a los riesgos que conlleva el uso de este instrumento.

EVOLUCIÓN RECIENTE DE LA TEORÍA MACROECONÓMICA

Durante los últimos 15 años, el modelo teórico convencional de la política de banca central ha experimentado cambios trascendentes. La teoría cuantitativa del dinero en la que se sustentaban los modelos clásicos de Rogoff (1985), Barro y Gordon (1983), etcétera, tuvo que ser abandonada, ante el reconocimiento a la endogeneidad del dinero que hacían los propios bancos centrales, como resultado de su compromiso con la estabilidad del sistema de pagos (Padoa–Schioppa 1994). Los avances en la investigación economé–trica que mostraron la superexogeneidad de las variables de precios en las funciones de demanda de dinero a largo plazo (Hendry y Ericsson 1991), y el desarrollo de la teoría del dinero endógeno logrado por los economistas poskeynesianos y circuitistas (Moore 1991; Chick 1989; Wray 1990; Parguez 2001; Arestis y Eichner 1988; Lavoie 1996, entre otros), también fueron favorables al cambio de paradigma.

La aceptación de la endogeneidad del dinero no sólo implicó dejar de interpretar a la inflación como resultado del desequilibrio en el mercado monetario; sino también renunciar a la teoría keynesiana de la tasa de interés como resultado del equilibrio entre la oferta y la demanda de dinero.

La endogeneidad del dinero obligaba a buscar otras explicaciones al nivel de precios y a la tasa de interés.

Para explicar el nivel de los precios, se podría elegir entre la teoría de la inflación de costos, la teoría de la inflación por conflicto distributivo, la teoría de la inflación por presión de demanda, así como los modelos mixtos construidos con estas alternativas y añadiendo expectativas.

Para explicar la tasa de interés, las opciones también incluían por lo menos las cinco siguientes: las teorías clásica y fisheriana (curva is con expectativas de inflación); la teoría de la tasa de interés con información asimétrica, de los nuevos keynesianos; la teoría de la tasa de interés exógena de los horizontalistas poskeynesianos; la teoría de la tasa de interés con riesgo creciente de los estructuralistas de esta misma corriente; o la teoría de la tasa de interés como resultado del conflicto distributivo, sustentada por los proponentes del modelo político de banca central y algunos teóricos circuitistas.

]]> El nuevo modelo se construyó con la teoría fisheriana de la tasa de interés, distinguiendo sus dos componentes: la tasa de interés natural, determinada por una curva is, como la definió Wicksell (1946); y la teoría de la inflación por presión de demanda, como la concibió la síntesis neoclásica en la curva de Phillips (Romer 2000).De acuerdo con este modelo (nueva síntesis neoclásica), el nivel de actividad económica fluctúa en torno al equilibrio de la oferta, si la inflación es suficientemente baja para no influir las decisiones de gasto; y la inflación se acelera cuando el desempleo se reduce por debajo de su tasa natural (Arestis y Sawyer 2003).

Consecuentemente, el modelo eleva el control de la inflación al rango de objetivo único de la política monetaria; y para lograrlo propone el establecimiento de metas explícitas de inflación, que funcionan como objetivo intermedio de la política del Banco Central.

El modelo de metas de inflación para una economía cerrada suele describirse en tres ecuaciones: una que relaciona la brecha de producto con la tasa de interés real; otra que explica la variación de la inflación en función de la brecha de producto y las expectativas de los agentes; y una función de reacción del Banco Central semejante a la regla de Taylor (1999), que define la tasa de interés nominal como resultado de la minimización de una función de costo social, en términos de las desviaciones de la inflación observada respecto a la meta establecida y la brecha de producto (Svensson 1997).

Para economías abiertas, el modelo asume regímenes cambiarios de libre flotación, y agrega una función para el tipo de cambio basada en la teoría de la paridad de tasas de interés descubiertas (Chapoy 2005). Asimismo, incorpora a las ecuaciones del producto y la inflación los efectos directos derivados de las variaciones del tipo de cambio en los costos y en la demanda.

El tipo de cambio se introduce en la curva de Phillips porque se reconoce que sus efectos en los precios internos son más rápidos que los efectos a través de la tasa de interés (Ball 1999). Los efectos del tipo de cambio en los precios internos se dan por dos vías: i) por la variación en los costos de los insumos importados; y ii) por los cambios en la demanda externa. Por esta última razón, el tipo de cambio real también se agrega a la curva is (Hüfner 2004).

Recapitulando, los modelos de metas de inflación asumen:

• Que la demanda agregada es función inversa de la tasa de interés real y del tipo de cambio real.

• Que la inflación se produce por presiones de demanda.

]]> • Que el Banco Central optimiza una función de costo social, donde juega un papel importante el desempleo.• Que el régimen cambiario es de flotación libre, y se cumple la condición de paridad descubierta de tasas de interés.

La teoría de la paridad de tasas de interés se basa en dos supuestos importantes: i) que los fundamentales de las economías se reflejan en la variación esperada del tipo de cambio; y ii) que los activos financieros son perfectamente sustituibles.

Cuando estos supuestos se cumplen, las variaciones en los diferenciales de tasas de interés determinan las variaciones del tipo de cambio, de modo que la política monetaria se puede conducir con un solo instrumento (i.e. la tasa de interés).

Debido a que el tipo de cambio constituye el canal de transmisión más rápido de la política monetaria, y suele usarse para cumplir oportunamente con las metas de inflación, Ball (1999, 2000) ha propuesto que el objetivo operativo de la política monetaria sea un índice de condiciones monetarias, que considere el efecto combinado de la tasa de interés y el tipo de cambio, con las ponderaciones que se derivan de la regla de Taylor. Este objetivo aunque es dual, no representa la combinación de dos instrumentos, ya que se deriva del modelo teórico convencional que explica el tipo de cambio como una función de la tasa de interés.

El mecanismo de transmisión que contempla el modelo de metas de inflación, por lo tanto, va de la tasa de interés que establece el Banco Central con expectativas de inflación dadas, a la variación del producto con relación a la capacidad instalada, y de ahí a la variación de la tasa de inflación.

EL MECANISMO DE TRANSMISIÓN DE LA POLÍTICA MONETARIA EN LOS PAÍSES EN DESARROLLO

Al finalizar la década pasada, poco después de la crisis asiática, el Banco de Pagos Internacionales reconocía que el mecanismo de transmisión de la política monetaria en los países en desarrollo había sido poco estudiado, y se desconocían sus diferencias con el de los países desarrollados (Kamin et al. 1998).

El mecanismo de transmisión supuesto en el modelo de metas de inflación ha sido objeto de crítica por ignorar varios aspectos del marco institucional que son importantes para los países emergentes (Perrotini 2010).

]]> Estos se refieren a: i) la estructura del mercado laboral; ii) la dependencia tecnológica; y iii) la profundidad del mercado financiero.En el nuevo modelo, la inflación subyacente se explica como resultado de presiones de demanda y procesos de formación de expectativas en el mercado laboral, que influyen en los salarios nominales (Aybar y Harris 1998). Se sostiene que la inflación se acelera cuando los salarios reales crecen más rápido que la productividad de la mano de obra, a medida que aumenta el uso de la capacidad instalada. Sawyer (2005) ha criticado esta premisa, porque presupone que la distribución del ingreso entre el trabajo y el capital permanece invariada en actividades que registran costos crecientes. Cuando la inflación se produce por un conflicto distributivo, observa, cada agente usa su poder de mercado para aumentar su participación en el producto, y esto puede afectar los salarios reales o el empleo.

La existencia de imperfecciones en el mercado laboral, que lo segmentan y generan condiciones oligopsónicas en sus estratos superiores, modifican sustancialmente las previsiones del modelo del mercado laboral competitivo (Bronfenbrenner 1956; Piore 1971; Gordon 1972). La investigación empírica ha demostrado que, tanto en países industrializados como en los subdesarrollados, las remuneraciones a los trabajadores calificados son precios administrados con base en las ganancias en la productividad total de los factores, y por lo mismo, no tienen impacto inflacionario (Blanchflower et al. 1996; Leontaridi 1998).

Por otra parte, las remuneraciones al trabajo no calificado, aunque se determinan en segmentos más competitivos del mercado laboral, difícilmente ejercen una presión inflacionaria significativa en los países de industrialización tardía, toda vez que la restricción externa al crecimiento suele operar bastante antes de que se aproximen al pleno empleo.

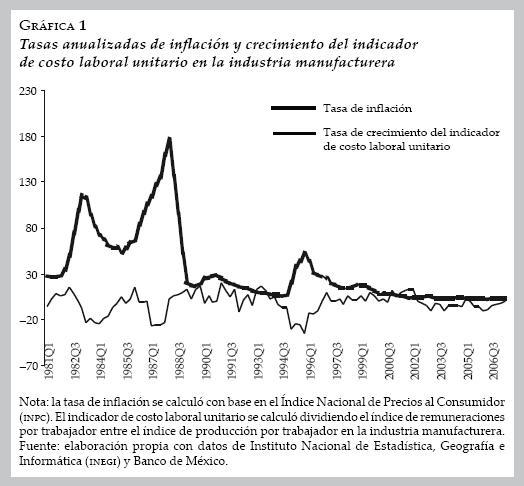

El caso mexicano es ilustrativo al respecto. En la gráfica 1, puede apreciarse que a diferencia de lo que sucede en economías desarrolladas, el costo unitario de la mano de obra y la tasa de inflación se mueven en direcciones opuestas. Dos factores contribuyen a explicar este comportamiento: por un lado la rigidez contractual de los salarios nominales y el bajo nivel de organización de los trabajadores; y por otro, el elevado traspaso del tipo de cambio a la inflación.

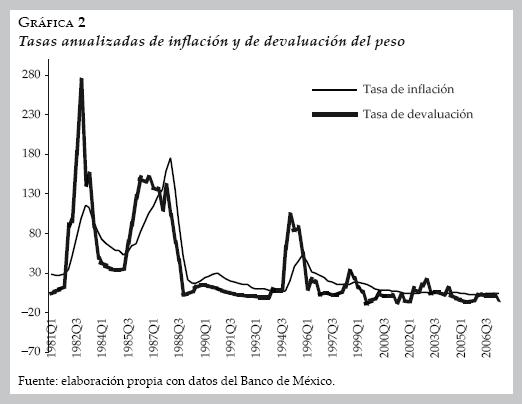

En la gráfica 2 se advierte que el principal determinante de la inflación en México, al igual que en las otras tres economías latinoamericanas de mayor tamaño, es la elevación del tipo de cambio. Aun cuando las importaciones de bienes y servicios representan menos de la mitad de producto interno bruto (PIB) en esas economías, la elasticidad de la inflación respecto a la depreciación del tipo de cambio es cercana a la unidad. Las razones de este comportamiento están estrechamente vinculadas con el poder de mercado que confiere el progreso técnico, y las barreras a la transferencia de tecnología de los países industrializados hacia los países en desarrollo; no abundaremos en ellas, por haber sido ya tratadas a profundidad por otros autores (Palley 2002; Ampudia 2007; Hernández–Barriga 2009). Lo importante de señalar aquí, es que la demanda agregada sólo desata la inflación cuando el país enfrenta un desequilibrio fuerte en su balanza de pagos, y se ve obligado a devaluar su moneda (López Gallardo 1997).

]]>

Resumiendo, lo que las gráficas 1 y 2 indican es que la inflación en México, y probablemente en muchos otros países en desarrollo, responde a un conflicto distributivo y no a presiones en el uso de la capacidad instalada.

Otras objeciones al mecanismo de transmisión que contempla el nuevo modelo teórico se refieren al limitado papel que puede tener la tasa de interés en la determinación del tipo de cambio en las economías en desarrollo.

Al respecto, Toporowski (2005) ha señalado que el manejo de la tasa de interés a través de operaciones de mercado abierto, como lo concibe el modelo de metas de inflación, puede ser útil en países industrializados, donde los mercados financieros son amplios y profundos, y la liquidez influye en el tipo de cambio de sus monedas; pero esto no sucede en países en desarrollo, donde los tipos de cambio se determinan por la disponibilidad de divisas, lo que depende primeramente de su balanza comercial. En estos últimos países, las acciones de sus bancos centrales tienen poca influencia en los flujos internacionales de capital y, por lo tanto, en su capacidad de endeudamiento externo.

Otros autores han destacado que, debido a la inflación alta y volátil que manifiestan los países en desarrollo, el efecto de la tasa de interés en las decisiones de gasto es limitado, pues su ahorro financiero se concentra en instrumentos de corto plazo, cuyos precios no son sensibles a variaciones en la tasa de interés (Kregel 1992; Kamin et al. 1998).

El modelo de metas de inflación ignora estas particularidades de los países en desarrollo, y asume que el Banco Central puede establecer una tasa de interés neutral (similar a la tasa natural de Wicksell) a la cual la inflación sea tan baja que no afecte las decisiones de gasto, y el producto obtenido iguale al producto potencial (Perrotini 2010). Si la tasa de interés neutral así obtenida conlleva desempleo de la mano de obra, se considera que éste corresponde a su tasa natural (la nairu, por sus siglas en inglés), y responde a las preferencias de los trabajadores por el ocio.

La tasa de interés neutral y la tasa natural de desempleo, así obtenidas, tienen una interpretación diferente cuando la inflación se explica por un conflicto distributivo. En este caso, nada garantiza que la tasa de interés a la cual los precios se estabilizan corresponda al pleno empleo; ni que el desempleo de la mano de obra sea voluntario (Vernengo 2001).

Cuando la inflación se origina por un conflicto distributivo, la tasa de interés a la cual las expectativas de inflación convergen con la meta establecida por el Banco Central no determinará el uso más eficiente de los recursos, sino el equilibrio alcanzado en el uso de la capacidad instalada, como resultado del diferente poder de mercado de los factores productivos (Le Heron y Carre 2005). Al respecto, resulta ilustrativo que en las estimaciones de reglas de Taylor para México y Brasil (Galindo y Guerrero 2003; Averbug 2002), la brecha de producto no resulte significativa; y que la estabilización del nivel de precios haya venido, en ambos casos, acompañada de la caída en los salarios reales industriales y un creciente desempleo (Mántey 2006).

]]> EL MIEDO A FLOTAR Y LA HIPÓTESIS DE PARIDAD DE TASAS DE INTERÉS

El modelo de metas de inflación presupone tipos de cambio flexibles que se determinan mediante el arbitraje internacional de tasas de interés, como lo postula la teoría de la paridad descubierta de tasas de interés. Según esta teoría, los diferenciales de rendimiento entre dos monedas se explican íntegramente como resultado de las variaciones esperadas en su tipo de cambio más una prima por riesgo.

La evidencia empírica, sin embargo, no ha apoyado esta hipótesis teórica. Las investigaciones sobre el comportamiento de los tipos de cambio realizadas en la presente década no sólo han arrojado resultados contrarios a los que anticipa la teoría monetaria de los tipos de cambio a largo plazo, en la que se basa el modelo de metas de inflación; sino que han revelado una tendencia generalizada de los gobiernos de los países en desarrollo a intervenir en sus mercados cambiarios para obstruir la libre flotación de sus monedas. A continuación se describirán brevemente algunos resultados ilustrativos.

Hüfner (2004) probó la validez de la paridad descubierta en cinco países con metas de inflación durante el periodo 1993 a 2001, relacionando las variaciones en sus tipos de cambio frente al dólar con los diferenciales de tasas de interés a tres meses respecto a las de Estados Unidos. Con base en el enfoque monetario de la balanza de pagos, el autor estimó una ecuación de la tasa de devaluación (e) como función de una constante (a) y el diferencial de tasas de interés (i – i*) en el periodo previo:

et+1 = a + b (i – i*)t + u

Se esperaba que el parámetro b sería igual a la unidad. Valores positivos de a indicarían una prima de riesgo constante.

El autor encontró, para los cinco países estudiados, coeficientes b negativos. Esto quiere decir que en lugar de que los tipos de cambio igualen los rendimientos, los diferenciales de rendimientos se acentúan con la apreciación de la moneda que paga mayor tasa de interés.

En los modelos de tipo de cambio estimados previamente por Flood y Rose (2001), los diferenciales de tasas de interés también exhibieron signos negativos; y esta aparente anomalía se ha advertido repetidamente en los modelos de tipo de cambio estimados con base en la teoría del portafolio, desde la segunda mitad de los años setenta, precisamente después de que se reformó el sistema monetario internacional y se institucionalizaron los tipos de cambio flexibles (Salvatore 1999).

El incumplimiento de la condición de paridad se ha explicado de diferentes maneras. Bofinger (2001) argumenta que la hipótesis de paridad descubierta no se cumple, porque los operadores en el mercado de cambios tienen una estrategia de corto plazo y sólo mantienen posiciones intra–día; de modo que el diferencial de tasas de interés no influye en sus decisiones, ni afecta el tipo de cambio.

Otra explicación (Hüfner 2004) es que los inversionistas, con horizontes de planeación a corto plazo, piden prestado en una moneda para invertir en valores gubernamentales en otra moneda (carry–trade); y al explotar así los diferenciales de rendimiento, contribuyen a la apreciación de las monedas que pagan mayores tasas de interés (forward premium puzzle).

]]> La explicación convencional en libros de texto (Krugman y Obstfeld 1999; Salvatore 1999) es que la variación en los diferenciales de tasas de interés ocasionan movimientos de acervos de activos financieros, los cuales por su rapidez causan un desbordamiento (over–shooting del tipo de cambio a corto plazo; en tanto que los ajustes en el mercado real, por realizarse mediante cambios en los flujos de comercio, tardan más tiempo en llevarse a cabo. No obstante, en el largo plazo, se espera que la paridad descubierta y la paradoja de Fisher serán válidas.La investigación empírica sobre el comportamiento de los bancos centrales, en países que se declaran sujetos al régimen cambiario de flotación, ha aportado nuevos elementos para rechazar la teoría de la paridad de tasas de interés en la que se apoya el modelo de metas de inflación. Tres trabajos recientemente publicados revelan que las autoridades monetarias intervienen activamente en los mercados de cambio, para evitar fluctuaciones indeseadas en el precio de sus monedas. Si se acepta que la tasa de interés refleja los fundamentos de una economía, la intervención en el mercado de cambios significa que los tipos de cambio se apartan temporalmente de esos fundamentos.

Calvo y Reinhart (2002) estudiaron el comportamiento estadístico de los tipos de cambio, las reservas internacionales y las tasas de interés, en 159 regímenes cambiarios, aplicados en 39 países durante el periodo 19701999. Al comparar las variaciones en los tipos de cambio y en las reservas, encontraron que contrario a lo que anticipaba la teoría:

• La frecuencia y amplitud de las variaciones en los tipos de cambio de los países que se auto–definieron como flotadores no era sensiblemente mayor que en los países con tipos de cambio fijos o de flexibilidad limitada.

• La variabilidad de las reservas internacionales en los flotadores era mayor que en los países que se declaraban con tipos de cambio fijos o de flexibilidad limitada.

• Los países flotadores que registraban menor volatilidad en sus tipos de cambio eran los mismos que mostraban mayor volatilidad en sus reservas internacionales.

Al analizar el comportamiento de las tasas de interés, descubrieron que, también en oposición a lo que la teoría anticipaba, los países con tipos de cambio fijo o de flexibilidad limitada, donde supuestamente la política monetaria no es autónoma, mostraban tasas de interés más estables que los declarados flotadores; y que dentro de este último grupo, los países que tenían un alto traspaso del tipo de cambio y seguían regímenes de metas de inflación (notablemente México) alcanzaban la máxima variabilidad en sus tasas de interés.

Su investigación los llevó a concluir que un 97% de los países que se dicen flotadores tiene miedo a flotar, lo que se manifiesta en una firme intervención de los bancos centrales en sus respectivos mercados cambiarios.

Bofinger y Wollmerschaeuser (2001) arribaron a conclusiones similares, utilizando una metodología más sofisticada que la seguida por Calvo y Reinhart para clasificar los regímenes cambiarios de flotación reportados por 14 países desarrollados y 30 emergentes durante el periodo 1975–2000. Tras normalizar las variaciones en las reservas internacionales por el tamaño del comercio exterior (desestacionalizado) de cada país, estos autores calculan un índice de flotación relacionando las variaciones normalizadas con las variaciones absolutas. Con base en este indicador, clasifican los regímenes cambiarios en tres categorías: como flotación pura (si no hay intervención y se permite que el mercado opere libremente), como flotación independiente (si se interviene sólo para mantener la tendencia que dicta el mercado), o como flotación regulada (si la intervención persigue un objetivo no declarado del tipo de cambio).

]]> Seguidamente contrastan sus resultados con la clasificación que reporta el Fondo Monetario Internacional (FMI), basada en lo que le declaran los respectivos países; y encuentran que de 66 regímenes reportados al FMI como de tipo de cambio flexible, sólo cuatro toleran una flotación pura, siete corresponden a flotación independiente y 55 practican una flotación regulada.Más recientemente, Reinhart y Rogoff (2004) realizaron otra clasificación de los regímenes cambiarios, atendiendo a la probabilidad estadística de que los tipos de cambio varíen en diferentes órdenes de magnitud durante cierto periodo. Para este fin, utilizaron una muestra de 153 países durante el periodo 1946–2001. Al igual que en las investigaciones anteriormente mencionadas, estos autores encontraron importantes diferencias con respecto a la clasificación de países que hace el FMI basado en el régimen cambiario que los gobiernos le declaran: 53% de los países que el FMI clasifica con régimen de flotación, para ellos tuvieron tipos anclados (es decir, tipos fijos, flexibles dentro de bandas estrechas, o reptantes).

Un hecho importante que estos mismos autores descubrieron es que la estabilidad observada en los tipos de cambio no se ha debido a una ausencia de choques reales. Normalizando las variaciones en los términos de intercambio y en el pib que experimentaron 172 países en el periodo 1960–2001, con las variaciones que registró un país reconocido como libre–flotador (Australia), estos investigadores encontraron que en esos países los choques reales normalizados fueron mayores que las variaciones normalizadas en sus tipos de cambio.

Resumiendo, podemos afirmar, con base en estas investigaciones, que el miedo a flotar es un fenómeno ampliamente difundido, particularmente en los países en desarrollo que experimentan un elevado traspaso del tipo de cambio a la inflación. En los países que han adoptado el régimen de metas de inflación, esto significa que el control monetario se realiza con dos instrumentos de política: las operaciones de mercado abierto, para regular la tasa de interés; y la intervención esterilizada en el mercado de cambios, para establecer el objetivo del tipo de cambio.

LA INTERVENCIÓN ESTERILIZADA EN EL MERCADO DE CAMBIOS COMO INSTRUMENTO DE LA POLÍTICA MONETARIA

La intervención de la autoridad monetaria en el mercado de cambios, cuando se esteriliza su impacto monetario, constituye un instrumento de política independiente de la tasa de interés.

Este instrumento, sin embargo, no es reconocido como tal en los modelos metas de inflación, basados en las teorías monetarias del tipo de cambio que suponen mercados eficientes. En estos modelos, como hemos señalado antes, el tipo de cambio se asocia exclusivamente a la tasa de interés, con la peculiaridad de que el signo de la relación cambia, dependiendo del horizonte temporal que se considere: positivo en el largo plazo, dando lugar a la paradoja de Fisher; y negativo en el corto plazo, como lo concibe el modelo Mundell–Fleming.

En ambos casos, la intervención esterilizada resulta inútil para influir en el tipo de cambio. En el largo plazo, porque los tipos de cambio dependen de la relación que exista entre las ofertas y demandas de dinero en los respectivos países; de modo que si la intervención en el mercado de cambios se esteriliza, y no altera la circulación monetaria, tampoco afectará al tipo de cambio.

En el corto plazo, la intervención esterilizada en el mercado de cambios resulta innecesaria, pues dado que se supone perfecto arbitraje de tasas de interés, el mismo efecto en el tipo de cambio lo puede obtener el Banco Central con simples operaciones de mercado abierto.

]]> La utilidad de la intervención esterilizada en el mercado cambiario se deriva del incumplimiento de la hipótesis de paridad de tasas interés. La violación de este supuesto permite al Banco Central disponer de dos instrumentos para lograr dos objetivos: las operaciones de mercado abierto para establecer la tasa de interés, y la intervención esterilizada para regular el tipo de cambio.Hasta hace poco tiempo, dominaba la idea de que la intervención directa de los bancos centrales en los mercados de cambios era ineficaz (Krugman y Obstfeld 1999). Esta convicción se fundaba en las investigaciones realizadas sobre las intervenciones oficiales en los mercados de cambios de Estados Unidos, Canadá, Alemania y Japón, durante los años ochenta, para atenuar las fluctuaciones del dólar. La principal conclusión que se derivó de esos estudios fue que las intervenciones no habían tenido una influencia significativa en la evolución de los tipos de cambio (Henderson y Samson 1983; Rogoff 1984).

Esta apreciación ha cambiado radicalmente en la última década, en lo que se refiere a su aplicación a los países en desarrollo. A ello han contribuido no sólo las investigaciones sobre el miedo a flotar, de las que ya hemos hablado; sino también el interés que ha puesto el FMI para conocer las prácticas que realizan los bancos centrales en los mercados de cambios.

Al inicio de la presente década, el FMI levantó la Encuesta sobre la Organización del Mercado Cambiario, a la que respondieron los bancos centrales de 90 países. Esta encuesta reveló que la intervención oficial tiene características diferentes en los países en desarrollo y en los industrializados.

En los primeros, el volumen de operaciones es grande en relación con la base monetaria, el acervo de bonos en circulación, o el mercado de cambios de la moneda; en una tercera parte de ellos, la intervención del Banco Central excedió el tamaño del mercado interbancario privado de cambios. Esto contrasta con el reducido tamaño que tienen las intervenciones oficiales en los mercados de cambios de las monedas que se usan en las transacciones internacionales.

Adicionalmente, los bancos centrales de los países emergentes disponen de ventajas informativas sobre los flujos de entrada y salida a su mercado de cambios, no sólo por los informes que exigen a los bancos, y la regulación prudencial que aplican para mantener reducido ese mercado; sino porque ellos mismos son agentes importantes en los mercados interbancarios de divisas, ya que además de actuar por cuenta del gobierno en la contratación de la deuda externa, usualmente se encargan de las operaciones en moneda extranjera de las empresas y organismos públicos (Canales–Kriljenko 2003; Domínguez y Frankel 1993). Por el contrario, en los mercados de cambios de las monedas de reserva, por su gran tamaño, la autoridad monetaria tiene poco conocimiento de los flujos probables de entrada y salida, lo que complica la intervención.

Las dificultades para regular el tipo de cambio por medio de la tasa de interés (que resultan del incumplimiento de la condición de paridad), y la efectividad que ha mostrado la intervención esterilizada en los países en desarrollo, han ido modificando la opinión sobre el uso de este instrumento.

Mishkin y Schmidt–Hebbel (2001) reconocen que el manejo de la tasa de interés para influir en el tipo de cambio crea problemas cuando éste se desvía de los fundamentales de la economía. Una apreciación indeseada, por ejemplo, obligaría a bajar las tasas de interés y podría causar el sobrecalentamiento de la economía; o bien, una depreciación injustificada, al inducir un alza en la tasa de interés, aumentaría el desempleo. En estos casos, la intervención esterilizada en el mercado cambiario sería más efectiva y reduciría la volatilidad del producto.

Kim y Sheen (2002), al igual que Hüfner (2004), argumentan que cuando el tipo de cambio se desvía de su curso previsto, y hace pensar que la autoridad monetaria no podrá cumplir con la meta de inflación (por la magnitud del ajuste requerido en la tasa de interés), entonces la intervención directa en el mercado de cambios se justifica, porque contribuye a dar credibilidad a la política monetaria, y a lograr la meta de inflación establecida.

Domínguez y Frankel (1993) observaron que las intervenciones directas, realizadas en secreto por el Banco Central en el mercado de cambios, tienen efectos mayores sobre el tipo de cambio que las medidas convencionales de política monetaria, porque modifican la tendencia del mercado simulando un movimiento espontáneo de éste.

]]> Krugman y Obstfeld (1999) también opinan que la intervención esterilizada puede tener un importante efecto al cambiar las expectativas del público, si va acompañada de anuncios de cambios en las políticas monetaria y fiscal congruentes con la variación deseada del tipo de cambio.Actualmente, el FMI no sólo justifica, sino que recomienda la intervención esterilizada en el mercado de cambios, cuando se trata de reducir la variabilidad del tipo de cambio ante choques temporales que no afectan los fundamentos macroeconómicos de un país. Al respecto, se argumenta que la volatilidad de esta variable, al generar incertidumbre, incrementa su efecto inflacionario; por lo que la intervención esterilizada es recomendable en países que optan por regímenes de tipo de cambio flexible y metas de inflación (Canales–Kriljenko et al. 2003; Hersl y Holub 2006).

UN MARCO TEÓRICO PARA LA INTERVENCIÓN ESTERILIZADA EN EL MERCADO DE CAMBIOS

A pesar del consenso que se ha observado en torno a la utilidad práctica de esta medida de política, la teoría monetaria convencional la ha ignorado por largo tiempo, dando por sentado que en el mundo real los tipos de cambio se comportan a modo de que se cumpla la condición de la paridad de tasas de interés.

Esta omisión contrasta con el reconocimiento al importante papel que desempeña el tipo de cambio en el proceso inflacionario en el corto plazo, particularmente en los países en desarrollo.

Varios autores se han preocupado por este vacío en la teoría macroeconómica, y han iniciado la construcción de un marco teórico que permita optimizar el uso de la tasa de interés y la intervención esterilizada en el mercado de cambios para lograr el equilibro interno y externo.

Bofinger y Wollmerschaeuser (2001) definen la relación entre la tasa de interés nominal y la variación del tipo de cambio nominal necesaria para lograr: i) el equilibrio externo del sector privado (paridad descubierta de tasas de interés; ii) el equilibrio externo del Banco Central (costo cero de la intervención en el mercado cambiario).

Para el equilibrio externo del sector privado, la condición es que se cumpla la paridad descubierta de tasas de interés:

i = i* + E(Δs) + α

]]> donde i* es la tasa de interés externa, E(Δs) es la tasa de devaluación esperada y α es la prima por riesgo. En este caso, a los inversionistas les sería indiferente invertir en m/n o en m/e, de modo que no habría flujos netos de capital a corto plazo.Para el Banco Central, el equilibrio externo significa que la intervención en el mercado cambiario tenga un costo igual a cero. Los costos de la esterilización (Cs) tienen dos componentes: los intereses que se pagan o reciben (Ci) y los aumentos o disminuciones en el valor de las reservas internacionales (Cv):

Cs = Ci + Cv

El costo por intereses surge por el diferencial de tasas de interés con el exterior.

Ci = i – i*

El costo de valuación se genera por el cambio en el valor de las reservas en m/n cuando el tipo de cambio se aprecia o se devalúa (cuando el tipo de cambio se aprecia, el Banco Central pierde, pues el valor de las reservas en m/n baja; cuando se devalúa, el valor aumenta, y el Banco Central obtiene una ganancia):

Cv = –(st – st–1) = –Δst

Para que estos dos costos se neutralicen, se requiere que la variación del tipo de cambio se adapte al diferencial de tasas de interés, a modo de que se cumpla la condición de paridad descubierta de tasas de interés:

Cs = i – i* – (st – st–1) = 0

de modo que

]]> i – i* = ΔstDado que el objetivo del Banco Central para la variación del tipo de cambio (ΔsT) debe además satisfacer la condición de equilibrio del sector privado, es decir, debe ser igual a la tasa de interés de paridad, se puede representar como:

ΔsT= i – i* = E(Δs) + α

Cuando el Banco Central tiene por objetivo una variación del tipo de cambio igual a la que espera el sector privado, y se satisface la condición de paridad de tasas de interés, la intervención en el mercado de cambios es innecesaria, pues no hay flujos netos de capital. Cuando esa igualdad no se da, y hay flujos de entrada o de salida, el Banco Central deberá intervenir, comprando o vendiendo moneda extranjera, a fin de establecer su objetivo cambiario. Consecuentemente, los autores describen la intervención esterilizada por medio de la siguiente expresión algebraica:

I = ΔNFA = f {ΔsT– E(Δs) – α}

la cual significa que la intervención es igual al cambio en los activos externos netos del Banco Central, el cual es función de la diferencia entre el objetivo de variación del tipo de cambio que determine el Banco Central, y la suma de la devaluación esperada por el público más la prima de riesgo.

El modelo que estos autores han construido muestra que la intervención esterilizada y las operaciones de mercado abierto pueden usarse simultáneamente para lograr dos objetivos operativos: la tasa de interés y el tipo de cambio. Sin embargo, la capacidad del Banco Central para regular el tipo de cambio es muy diferente en condiciones de apreciación de la moneda, vis–à–vis cuando ésta tiende a devaluarse; pues en este segundo caso hay un límite para intervenir, que está dado por el tamaño de la reserva de divisas.

Frenkel (2006, 2007) sostiene la misma teoría, y rechaza el trilema convencional que considera imposible controlar simultáneamente la tasa de interés y el tipo de cambio en un marco de libre movilidad de capitales.

La condición que hace posible el control simultáneo de ambas variables es un exceso de oferta de moneda extranjera al tipo de cambio que el Banco Central tiene como meta. En tal circunstancia, el Banco Central puede comprar el exceso de oferta, y al mismo tiempo controlar la tasa de interés, esterilizando el impacto monetario de la intervención.

Cuando hay un exceso de demanda, por el contrario, el trilema es generalmente válido, pues la reserva de divisas, o la capacidad del gobierno para colocar deuda en el exterior, imponen límites a la intervención del Banco Central.

]]> Una vez admitido que los bancos centrales pueden regular el tipo de cambio sin perder su control sobre la tasa de interés, y permitiendo al mismo tiempo el libre movimiento de capitales, el siguiente problema a considerar son los costos de la esterilización.Se ha señalado que la capacidad del Banco Central para regular el tipo de cambio, sin modificar su objetivo de tasa de interés, difiere dependiendo de la dirección en que operen las presiones en el mercado cambiario. En condiciones de apreciación, no hay límites para que la autoridad monetaria adquiera la oferta excedente de divisas, aumentando la liquidez interna primero, y luego esterilizándola mediante la venta de un bono o un depósito con interés del Banco Central. El único problema que debe enfrentar el instituto emisor, en este caso, es el costo de la esterilización.

Por el contrario, cuando la moneda tiende a devaluarse, el Banco Central tiene un límite presupuestal para su intervención, dado por el monto de las reservas internacionales con que cuente, además del problema del costo de la intervención, pues el diferencial de tasas que tiene que ofrecer es más alto.

En términos absolutos, el costo de la esterilización tiende a aumentar con el tiempo, pues el control del tipo de cambio, en condiciones de sobre–oferta de moneda extranjera, obliga a la autoridad monetaria a colocar un volumen creciente de obligaciones remuneradas (bonos de regulación monetaria o depósitos con interés en el Banco Central) para contrarrestar la monetización del aumento en la reserva internacional. De esta manera, sus pasivos remunerados se incrementan con relación a la base monetaria, y también respecto a sus activos.

El aumento en la proporción de las obligaciones remuneradas en el balance del Banco Central eleva de manera progresiva el costo de la esterilización, y esto significa que la tasa de interés máxima que puede pagar el banco sin incurrir en un costo financiero tenderá a declinar.

Frenkel (2007) utiliza el siguiente diagrama para mostrar la dinámica de la condición de sostenibilidad en el régimen de flotación controlada.

En el eje de las ordenadas mide la tasa de paridad descubierta, o sea la suma de la tasa de interés externa más el objetivo de variación del tipo de cambio (r + e), y la máxima tasa de interés que puede pagar el Banco Central sin incurrir en un costo financiero (imax). En el eje de las abscisas mide la variable IR, que representa la evolución de los pasivos remunerados del Banco Central (L) como proporción de la reserva internacional (RE). Cuando las obligaciones remuneradas son iguales a la reserva internacional (IR = 1), el Banco Central sólo puede pagar la tasa de interés de paridad, sin incurrir en un costo financiero. Antes de ese punto, la tasa de interés sostenible es mayor, pero tiende a descender si IR aumenta, lo que resta autonomía al Banco Central.

La condición de sostenibilidad de la política monetaria en este esquema, consiste en que el aumento en los pasivos remunerados del Banco Central (dL) no sea mayor, sino menor o igual al aumento en el valor de la reserva de divisas expresado en m/n (dRE):

]]> dL < d(RE)lo que puede expresarse también como

i < (e + r) / IR

Si IR es menor a la unidad, las tasas de interés locales a las cuales se mantiene la sostenibilidad de la política de esterilización pueden ser superiores a la tasa de interés de paridad (e + r).

Así, la tasa de interés local máxima a la cual es sostenible la política de esterilización está dada por:

imax < (e + r) / IR

Si se cumple la condición de sostenibilidad, y además IR no tiende a aumentar (la derivada de IR es cero o negativa), la tasa de interés máxima sostenible y el grado de autonomía de la política monetaria son estables, lo que significa que la política de esterilización cumple también la condición de permanencia.

Si las condiciones de sostenibilidad y permanencia no se cumplen, la política monetaria y cambiaria del Banco Central requerirá un creciente apoyo fiscal.

En el marco teórico que proponen, tanto Frenkel como Bofinger y Wollmerschaeuser, la regla óptima de la política monetaria consiste en el cumplimiento ex post de la condición de paridad de tasas de interés. Para que el costo de la intervención sea cero y el Banco Central alcance su equilibrio externo, es preciso que la tasa de interés interna y el tipo de cambio nominal se muevan en la misma dirección.

Esto implica que, si la tasa de interés interna es mayor que la externa, se tendría que devaluar la moneda, para que el costo financiero de la intervención fuera cero.

]]> El cumplimiento de esta regla de política daría por resultado una política monetaria contradictoria; pues no resulta comprensible que un Banco Central eleve su tasa de interés al mismo tiempo que quiera devaluar su moneda. Cuando un Banco Central eleva su tasa de interés, normalmente busca apreciar su moneda o contener su devaluación, y esto implica un costo financiero. De hecho, Bofinger y Wollmerschaeuser (2001:21) reconocen que los beneficios que obtienen normalmente los inversionistas se explican, en gran medida, por los costos de la esterilización que paga el Banco Central.Hasta ahora, el costo fiscal de la flotación regulada ha sido poco investigado empíricamente. Aunque varios autores, particularmente tras las crisis financieras de los años noventa, llamaron la atención sobre los riesgos y los altos costos de las políticas de esterilización de flujos internacionales de capital en los países emergentes (Williamson 1995; Taylor 1998), y la investigación reciente ha aportado suficiente evidencia de que estos países utilizan la intervención esterilizada para regular el tipo de cambio, la confidencialidad con que los bancos centrales realizan las intervenciones (y su posterior esterilización) es un obstáculo para evaluar su magnitud y costo financiero.

LA INTERVENCIÓN ESTERILIZADA EN EL MERCADO DE CAMBIOS DE MÉXICO

Después de la crisis cambiaria de 1994, el Banco de México ha declarado reiteradamente que el régimen de metas de inflación ha sustituido al tipo de cambio como ancla nominal de la economía (Martínez et al. 2001; Torres–García 2002); y que su intervención en el mercado cambiario es exclusivamente con el propósito de atenuar la volatilidad del tipo de cambio, sin modificar el nivel que resulte de las fuerzas del mercado (Baqueiro et al. 2003).

En países donde el traspaso del tipo de cambio a la inflación es elevado, como en México, resulta difícil probar estadísticamente que la autoridad monetaria responde a la desviación de la tasa de inflación respecto a la meta establecida, y no a un objetivo cambiario, pues la tasa de devaluación es el principal determinante de la inflación.

Sin embargo, hay tres formas en que se puede verificar si la autoridad monetaria efectivamente ha abandonado el ancla cambiaria, y aplica rigurosamente el esquema de metas de inflación para anclar las expectativas del público:

• La primera es observando el signo y la significancia del parámetro correspondiente a la brecha de producto, en las reglas de Taylor estimadas.

• La segunda es comparando el incremento registrado en las reservas internacionales durante un cierto periodo, con las reservas adquiridas a través de los mecanismos establecidos para reducir la volatilidad del tipo de cambio sin afectar su nivel de mercado.

]]> • La tercera es midiendo, por métodos econométricos, el grado de intervención esterilizada del Banco Central en el mercado de cambios.

A continuación, revisaremos el comportamiento del Banco de México de acuerdo con cada uno de estos criterios.

En las reglas de Taylor estimadas para México, un resultado comúnmente observado es que la brecha de producto no contribuye significativamente a explicar la tasa de interés del Banco Central (Galindo y Catalán 2009; Galindo y Guerrero 2003; Martínez et al. 2001; Torres–García 2002). Esto revela una inconsistencia de la política monetaria en el régimen de metas de inflación, la cual ha sido incluso destacada como un caso ilustrativo del miedo a flotar en los países emergentes (Calvo y Reinhart 2002; Ball y Reyes 2004).

Atendiendo al segundo criterio, observamos que de 1997 a 2001, el Banco Central adquirió reservas internacionales por 9 086 millones de dólares, como resultado neto de la colocación de opciones de venta de dólares y las subastas de esta misma moneda entre los intermediarios financieros (Banco de México 2007a, 2007b); en tanto que el aumento registrado en la reserva internacional total fue de 19 700 millones de dólares. Esto indica que los procedimientos neutrales representaron menos de la mitad de la intervención realizada por el Banco Central en el mercado de cambios en el periodo considerado, lo que es revelador de un miedo a flotar.

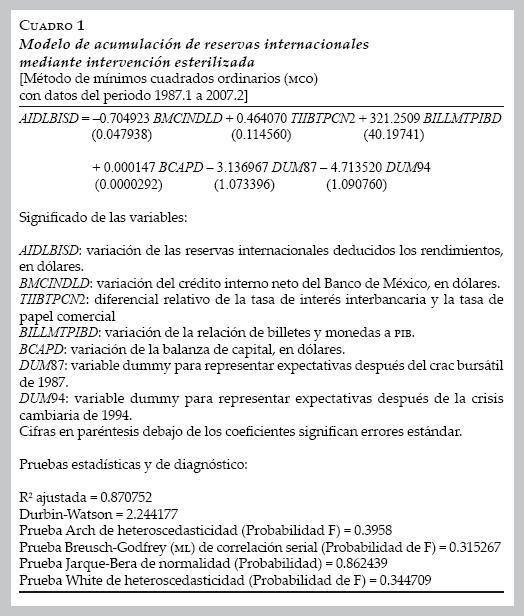

Para medir la intervención esterilizada en el mercado de cambios, Bofinger y Wollmershaeuser (2001) proponen un modelo en el que relacionan la variación de los activos internos del banco con la variación de sus activos externos. El modelo lo expresan como:

ΔNFAt = a + b ΔNDA+ c ΔNDAt–1 + u

donde ΔNFA representa el incremento en los activos externos netos del Banco Central, normalizados por el comercio exterior, y deducidos los rendimientos; ΔNDA significa incremento en sus activos nacionales netos; a, b y c son los parámetros a estimar, y u es el término de error.

Si hubiera esterilización completa, se esperaría que el coeficiente b fuera negativo e igual a la unidad.

A fin de cuantificar la intervención esterilizada que practica el Banco de México, se estimó un modelo similar al propuesto por Bofinger y Wollmershaeuser, pero incorporando otras variables que influyen en la capacidad de esterilización, sea porque contribuyen a generar una oferta excedente de divisas, o porque modifican la demanda de base monetaria.

Así, el modelo relacionó la variación en la reserva internacional (normalizada por el comercio exterior y deducido su rendimiento), con cuatro variables explicativas: la variación en el crédito interno neto del Banco de México, que refleja la actividad de esterilización; el diferencial entre la tasa interbancaria y la tasa de préstamos, que condiciona la oferta de divisas en el mercado interbancario; la variación en la cuenta de capital de la balanza de pagos que contribuye a generar la oferta excedente de divisas; y la demanda de base monetaria respecto al pib que influye en el costo financiero de la esterilización (véase el cuadro 1).

]]>

Como puede apreciarse en el cuadro 1, el coeficiente del crédito interno neto del Banco de México en el modelo estimado, resultó negativo, significativo y de magnitud considerable (–0.70), lo que evidencia que el Banco Central practica una fuerte intervención esterilizada en el mercado de cambios.

CONCLUSIÓN

El análisis realizado sobre la conducción de la política monetaria en México, nos lleva a concluir que, a pesar de las afirmaciones en contrario, el Banco de México no ha abandonado el ancla cambiaria tras la crisis de 1994. Este comportamiento se explica, principalmente, por el elevado traspaso del tipo de cambio a la inflación que aún se observa en la economía mexicana.

El miedo a flotar, debido a las consecuencias inflacionarias de una devaluación, ha impedido que el esquema de metas de inflación se aplique de manera consistente en México; y aunque este régimen de control monetario supone una mayor comunicación con el público y transparencia en su instrumentación, el uso de la intervención esterilizada en el mercado de cambios oculta el mecanismo de transmisión de la política monetaria y su costo fiscal.

El mantenimiento de amplios diferenciales de tasas de interés con el exterior, y una activa intervención esterilizada en el mercado de cambios, han permitido al Banco Central mantener el tipo de cambio en una senda de apreciación, y cumplir así con las metas de inflación establecidas.

Sin embargo, la experiencia ha enseñado que el control de la inflación a través de la apreciación del tipo de cambio genera riesgos sistémicos, pues resta competitividad a la producción doméstica y agrava la restricción externa al crecimiento.

En esta estrategia de estabilización, la política fiscal se ve limitada para establecer sus propios objetivos, en parte como resultado del endeudamiento público interno que causa la esterilización monetaria; y también, por la necesidad de contener la demanda interna.

]]> El lento crecimiento económico reduce los ingresos públicos, al tiempo que la deuda pública interna se eleva como resultado de la política de esterilización, lo que eventualmente se manifiesta en un creciente déficit público. El desequilibrio en las finanzas públicas, aunado al déficit comercial con el exterior, ocasionado por la apreciación cambiaria, inexorablemente inducen la reversión violenta del capital externo de corto plazo, que precipita la doble crisis cambiaria y financiera.A fin de evitar que esta historia se repita, es conveniente replantear la estrategia de estabilización macroeconómica, concediendo mayor atención a los problemas estructurales que determinan el elevado traspaso del tipo de cambio a la inflación, y restableciendo el compromiso de las políticas monetaria y fiscal con la promoción del desarrollo económico.

REFERENCIAS

Ampudia, N.C., "Política monetaria, restricción crediticia y empleo", en G. Mántey y N. Levy (coords.), Políticas macroeconómicas para países en desarrollo, México, Universidad Nacional Autónoma de México (UNAM)–Miguel Ángel Porrúa, 2007. [ Links ]

Arestis, P. y A.S. Eichner, "The post–Keynesian and institutionalist theory of money and credit", Journal of Economic Issues, vol. 22(4), 1988. [ Links ]

Arestis, P. y M. Sawyer, "Inflation targeting: a critical appraisal", The Levy Economics Institute Working Paper núm. 388, 2003. [ Links ]

]]>Averbug, A., "The Brazilian economy in 1994–1999: from the Real Plan to inflation targets", World Economy, vol. 25, núm. 7, 2002. [ Links ]

Aybar, S. y L. Harris, 'How credible are credibility models of central banking?", en P. Arestis y M.C. Sawyer (eds.), The Political Economy of Central Banking, Cheltenham, Edward Elgar, 1998. [ Links ]

Ball, L., 'Tolicy rules for open economies", en J.B. Taylor (ed.), Monetary Policy Rules, Chicago, University of Chicago Press, 1999. [ Links ]

––––––––––, "Policy rules and external shocks", National Bureau of Economic Research (NBER) Working Paper núm. 7910, 2000. [ Links ]

Ball, C.P. y J. Reyes, "Inflation targeting or fear of floating in disguise: the case of Mexico", International Journal of Finance and Economics, vol. 9, núm. 1, 2004. [ Links ]

]]>Banco de México, "Mecanismo de opciones para acumular reservas internacionales", Documento electrónico, 2007a. Disponible en: <http://www.banxico.gob.mx/portalesEspecializados/tiposCambio/didactico/SubOpciones.html> [ Links ].

––––––––––, "Información histórica del mecanismo de subasta de dólares", Documento electrónico, 2007b. Disponible en: <http://wwww.banxico.gob.mc/portalesEspecializados/tiposCambio/didactico/InfHidstSubDlls.html> [ Links ].

Baqueiro, A., A. Díaz de León y A. Torres García, "¿Temor a la flotación o a la inflación? La importancia del 'traspaso' del tipo de cambio a los precios", Banco de México Documentos de Investigación núm. 2003–02, 2003. [ Links ]

Barro, R.J. y D.B. Gordon, "Rules, discretion and reputation in a model of monetary policy", Journal of Monetary Economics, vol. 0(12), 1983. [ Links ]

Blanchflower, D.G., A.J. Oswald y P. Sanfey, "Wages, profits, and rent–sharing", Quarterly Journal of Economics, vol. 111, núm. 1, 1996. [ Links ]

]]>Bofinger, P., Monetary Policy: Goals, Institutions, Strategies, and Instruments, Oxford, Oxford University Press, 2001. [ Links ]

Bofinger, P. y T. Wollmershaeuser, "Managed floating: understanding the New International Monetary Order", Center for Economic Policy Research (CEPR) Discussion Paper núm. 3064, 2001. [ Links ]

Bronfenbrenner, M., "Potential monopsony in labor markets", Industrial and Labor Relations Review, vol. 9, núm. 4, 1956. [ Links ]

Calvo, G.A. y C.M. Reinhart, "Fear of floating", Quarterly Journal of Economics, vol. 117, núm. 2, 2002. [ Links ]

Canales–Kriljenko, J.I., "Foreign Exchange intervention in developing and transition economies: results of a survey", Fondo Monetario Internacional (FMI) Working Paper núm. WP/03/95, 2003. [ Links ]

]]>Canales–Kriljenko, J.I., R. Guimaraes, S. Ishii y C. Karacadag, "Riding the tiger: how central banks in developing countries can best intervene in volatile foreign exchange markets", Finance and Development, vol. 40, núm. 3, 2003. [ Links ]

Chapoy, A., "Las metas de inflación como esquema para conducir la política monetaria: el caso de México", en G. Mántey y N. Levy (coords.), Inflaáón, crédito y salarios: nuevos enfoques de política monetariapara mercados imperfectos, México, UNAM–Cámara de Diputados–Miguel Ángel Porrúa, 2005. [ Links ]

Chick, V, "The evolution of the banking system and the theory of monetary policy", University College of London Discussion Paper núm. 89–03, 1989. [ Links ]

Domínguez, K.M. y J. Frankel, "Does foreign exchange intervention matter? The portfolio effect", American Economic Review, núm. 83, 1993. [ Links ]

Flood, R.P. y A.K. Rose, "Uncovered interest parity in crisis: The interest rate defence in the 1990s", CEPR Discussion Paper núm. 2943, 2001. [ Links ]

]]>Frenkel, R., "An alternative of inflation targeting in Latin America: macroeconomic policies focused on employment", Journal of Post–Keynesian Economics, vol. 28, núm. 4, 2006. [ Links ]

––––––––––, "La sostenibilidad de la política de esterilización", Centro de Economía y Finanzas para el Desarrollo de la Argentina (CEFIDAR) Documento de Trabajo núm. 17, 2007. [ Links ]

Galindo, L.M. y H. Catalán, "El régimen de metas de inflación en México y la evidencia empírica", en G. Mántey y Teresa S. López (coords.), Política monetaria con elevado traspaso del tipo de cambio. La experiencia mexicana con metas de inflación, México, UNAM–Plaza y Valdés, 2009. [ Links ]

Galindo, L.M. y C. Guerrero, "La regla de Taylor para México: un análisis econométrico", Investigación Económica, vol. LXII, núm. 246, 2003. [ Links ]

Gordon, D.M., Theories of Poverty and Underemployment, Lexington Massachusetts, D. C. Heath, 1972. [ Links ]

]]>Henderson, D.W. y S. Sampson, "Intervention in foreign exchange markets: A summary of ten staff studies", Federal Reserve Bulletin, núm. 69, 1983. [ Links ]

Hendry, D.F. y N.R. Ericsson, "An econometric analysis of uk money demand in 'Monetary Trends in the United States and the United Kingdom' by Milton Friedman and Anna J. Schwartz", American Economic Review, vol. 81, núm. 1, 1991. [ Links ]

Hernández Barriga, P., "Tipos de cambio e inflación en América Latina", en G. Mántey y Teresa S. López (coords.), Política monetaria con elevado traspaso del tipo de cambio. La experiencia mexicana con metas de inflación, México, UNAM–Plaza y Valdés, 2009. [ Links ]

Hersl, A. y T. Holub, "Foreign exchange interventions under inflation targeting: the Czech experience", Contemporary Economic Policy, vol. 24, núm. 4, 2006. [ Links ]

Hüfner, F., Foreign Exchange Intervention as a Monetary Policy Instrument: Evidence from Inflation Targeting Countries, Heidelberg, Centre for European Economic Research, zew Economic Studies 23, Physica–Verlag, 2004. [ Links ]

]]>Kamin, S., P. Turner y J. Van't dack, "The transmission mechanism of monetary policy in emerging market economies: an overview", Bank for International Settlements Policy Papers núm. 3, 1998. [ Links ]

Kim, S. y J. Sheen, "The determinants of foreign exchange intervention by central banks: evidence from Australia", Journal of International Money and Finance, vol. 21, núm. 5, 2002. [ Links ]

Kregel, J., "Minsky's 'Two Price' theory of financial instability and monetary policy: discounting versus open market intervention", en S. Fazzari y B. Papadimitriou (eds.), Essays in Honour of Hyman Minsky, Armonk, E. Sharpe, 1992. [ Links ]

Krugman, P.R. y M. Obstfeld, Economía internacional. Teoría y política, Madrid, McGraw–Hill, 1999. [ Links ]

Lavoie, M., "Monetary policy in an economy with endogenous money", in G. Deleplace y E.J. Nell (eds.), Money in Motion: The Post–Keynesian and Circulation Approaches, Nueva York, St. Martin's Press, 1996. [ Links ]

]]>Le Heron, E. y E. Carre, "Credibilidad, confianza e inflación", en G. Mántey y N. Levy (coords.), Inflación, crédito y salarios: nuevos enfoques de política monetaria para mercados imperfectos, México, UNAM–Cámara de Diputados–Miguel Ángel Porrúa, 2005. [ Links ]

Leontaridi, M.R., "Segmented labour markets: theory and evidence", Journal of Economic Surveys, vol. 12, núm. 1, 1998. [ Links ]

López Gallardo, J., "Inflación, desequilibrio externo y políticas de pleno empleo", en J. López (coord.), Macroeconomia del empleo y políticas de pleno empleo para México, México, UNAM–Miguel Ángel Porrúa, 1997. [ Links ]

Mántey, G., "Inflation targeting and exchange rate risk in emerging economies subject to structural inflation", en S. Motames–Samadian (ed.), Economic and Financial Developments in Latin America, Londres, Palgrave Macmillan, 2006. [ Links ]

Martínez, L., O. Sánchez y A. Werner, "Consideraciones sobre la conducción de la política monetaria y el mecanismo de transmisión en México", Banco de México, Documentos de Investigación núm. 2001–2, 2001. [ Links ]

]]>Mishkin, F.S. y K. Schmidt–Hebbel, "One decade of inflation targeting in the world: What do we know and what do we need to know?", NBER Working Paper núm. 8397, 2001. [ Links ]

Moore, B.J., "Money supply endogeneity: 'reserve price setting' or 'reserve quantity setting'?", Journal of Post–Keynesian Economics, vol. 13, núm. 3, 1991. [ Links ]

Padoa–Schioppa, T. Adapting Central Banking to a Changing Environment, Washington, FMI, 1994. [ Links ]

Palley, T.I., "The e–money revolution: challenges and implications for monetary policy", Journal of Post–Keynesian Economics, vol. 24, núm. 2, 2002. [ Links ]

Parguez, A., "Money without scarcity: from the Horizontalist revolution to the theory of the monetary circuit", en L.P. Rochon y M. Vernengo (eds.), Credit, Interest Rates and the Open Economy, Cheltenham, Edward Elgar, 2001. [ Links ]

]]>Perrotini, I., Neo–Wicksellian Economics and the New Monetary Consensus in Small Open Economies: Theory and Empirical Evidence, North Carolina, Durham Basic Books, 2010 (en prensa). [ Links ]

Piore, M.J., "The dual labour market: theory and implications", en D.M. Gordon (ed.), Problems in Political Economy: An Urban Perspective, Lexington Massachusetts, D. C. Heath, 1971. [ Links ]

Reinhart C.M. y K.S. Rogoff, "The modern history of exchange rate arrangements: a reinterpretation", Quarterly Journal of Economics, vol. 119, núm. 1, 2004. [ Links ]

Rogoff, K., The optimal degree of commitment to an intermediate monetary target", Quarterly Journal of Economics, vol. 100, núm. 4 1985. [ Links ]

––––––––––, "On the effects of sterilized intervention: An analysis of weekly data", Journal of Monetary Economics, núm. 14, 1984. [ Links ]

]]>Romer, D., "Keynesian Macroeconomics without the lm curve", Journal of Economic Perspectives, vol. 14, núm. 2, 2000. [ Links ]

Salvatore, D., Economía Internacional, México, Prentice Hall, 1999. [ Links ]

Sawyer, M., "Inflación y desempleo: una interpretación estructuralista", en G. Mántey y N. Levy (eds.), Inflación, crédito y salarios: nuevos enfoques depolítica monetaria para mercados imperfectos, México, UNAM–Miguel Ángel Porrúa, 2005. [ Links ]

Svensson, L.E.O., "Inflation forecast targeting : implementing and monitoring inflation targets", European Economic Review, núm. 41, 1997. [ Links ]

Taylor, J.B., "Monetary policy guidelines for employment and inflation stability", en R.M. Solow y J.B. Taylor (eds.), Inflation, Unemployment and Monetary Policy, Cambridge Massachusetts, Massachusetts Institute of Technology (MIT) Press, 1999. [ Links ]

]]>Taylor, L., "Capital market crises: liberalisation, fixed exchange rates and market–driven destabilisation", Cambridge Journal of Economics, núm. 22, 1998. [ Links ]

Toporowski, J., "Limitaciones a la estabilización financiera por los bancos centrales", en G. Mántey y N. Levy (coords.), Inflación, crédito y salarios: nuevos enfoques de política monetaria para mercados imperfectos, México, Cámara de Diputados–UNAM–Miguel Ángel Porrúa, 2005. [ Links ]

Torres–García, A., "Un análisis de las tasas de interés en México a través de la metodología de reglas monetarias", Banco de México Documentos de Investigación núm. 2002–11, 2002. [ Links ]

Vernengo, M., "Foreign exchange, interest and prices: the conventional exchange rate", en L.P. Rochon y M. Vernengo (eds.), Credit, Interest Rates and the Open Economy, Cheltenham, Edward Elgar, 2001. [ Links ]

Wicksell, K., Lectures on Political Economy, Londres, Routledge, 1946. [ Links ]

]]>Williamson, J., "El manejo de los flujos de entrada de capitales", Pensamiento Iberoamericano, núm. 27, enero–junio, 1995. [ Links ]

Wray, L.R., Money and Credit in Capitalist Economies: The Endogenous Money Approach, Aldershot, Edward Elgar, 1990. [ Links ]

** JEL: Journal of Economic Literature–Econlit.

]]>