Why Foreign Savings Fail to Cause Growth?

Luiz Carlos Bresser-Pereira*, Paulo Gala**

* Fundación Getúlio Vargas, Sao Paulo, <lcbresser@uol.com.br>.

** Escuela de Economía de Sao Paulo, Fundación Getúlio Vargas, <pgala@uol.com.br>.

]]> Manuscrito recibido en febrero de 2007

Resumen

El presente trabajo es una formalización de la crítica a la estrategia de crecimiento con ahorro externo que uno de sus autores ha estado realizando en años recientes. Aunque algunos países de ingreso medio son pobres en capital, el déficit en cuenta corriente (ahorro externo) financiado a través de préstamos o mediante inversiones extranjeras directas no logra incrementar su tasa de acumulación de capital o tiene poco impacto en ella en la medida en que los desequilibrios de cuenta corriente están asociados con tipos de cambio apreciados, aumentos artificiales en sueldos y salarios reales y altos niveles de consumo. En consecuencia, la tasa de sustitución de ahorro interno por ahorro externo es relativamente alta y el país se endeuda no para estimular la inversión y el crecimiento, sino para consumir. Sólo cuando hay grandes oportunidades de inversión, estimuladas por una diferencia significativa entre la tasa de rentabilidad esperada y la tasa de interés de largo plazo, la propensión marginal a consumir disminuye lo suficiente de forma que el ingreso adicional originado por los flujos de capital externo es usado para la inversión más que para el consumo. En este caso especial, la tasa de sustitución de ahorro interno por ahorro externo tiende a ser menor y el ahorro externo contribuye positivamente al crecimiento.

Palabras clave: ahorro externo, ahorro interno, deuda externa, flujos de capital, crecimiento.

Clasificación JEL: E21, F32, F41

Abstract

The present paper is a formalization of the critique of the growth with foreign savings strategy that one of its authors has been doing in recent years. Although medium income countries are capital poor, current account deficits (foreign savings), financed either by loans or by foreign direct investments, will not usually increase the rate of capital accumulation or will have little impact on it in so far as current account deficits will be associated with appreciated exchange rates, artificially increased real wages and salaries and high consumption levels. In consequence, the rate of substitution of foreign savings for domestic savings will be relatively high, and the country gets indebted not to invest and grow but to consume. Only when there are large investment opportunities, stimulated by a sizeable difference between the expected profit rate and the long term interest rate, the marginal propensity to consume will get down enough so that the additional income originated from foreign capital flows will be used for investment rather than for consumption. In this special case, the rate of substitution of foreign for domestic savings tends to be small and foreign savings will contribute positively to growth.

]]> Keywords: foreign savings, internal savings, external debt, capital flows, growth.

Un supuesto razonable de todas las teorías del desarrollo es que, dado un cierto nivel de progreso técnico y la forma en que se asignan los recursos disponibles, a mayores tasas de ahorro e inversión mayor será la tasa de crecimiento económico. Por otra parte, a partir de la aparición de la economía del desarrollo, durante los años cuarenta y cincuenta, con los estudios clásicos de Rosenstein-Rodan, Nurkse y Lewis un segundo supuesto fue que, dada la escasez de ahorro en las economías en desarrollo, además de la adopción de mecanismos para la generación de ahorro interno forzado a través del incremento del ahorro público, el ahorro externo en la forma de facilidades de créditos e inversiones sería el camino para promover tal desarrollo por excelencia. Para algunos países muy atrasados con exiguas tasas de acumulación de capital esto fue una alternativa obvia. También pareció razonable que esta estrategia fuera aplicada a los países de ingresos medios. Sin embargo, esta propuesta no se puso en práctica dado que entre los años treinta y sesenta la cantidad de ahorros transferidos por los países ricos hacia los países en desarrollo fue muy pequeña. En los años cincuenta la inversión extranjera directa en la industria de los países en desarrollo se volvió una realidad y en los setenta fue posible finalmente para muchos países incurrir en altos déficit en cuenta corriente, y financiarlos a través del incremento de la deuda. El episodio terminó con la mayor crisis de deuda externa durante los años ochenta.

Durante los noventa, después de que el Plan Brady zanjó la crisis de la década previa, la propuesta fue retomada de nuevo y se convirtió en una estrategia de crecimiento ofrecida a los países en desarrollo: la estrategia de crecimiento con ahorro externo y apertura de la cuenta de capital. Dos supuestos subyacen a esta proposición: primero, es natural para los países ricos transferir su capital a países pobres en capital y, segundo, el ahorro externo recibido por un país se transformará automáticamente en inversión productiva. De acuerdo con el argumento convencional, la apertura de la cuenta de capital, que entonces fue muy socorrida, podría contribuir a incrementar el ingreso per cápita del país, dado que permitiría expandir las opciones de inversión productiva de los agentes locales. Un país con un ingreso per cápita bajo y, por tanto, con un acervo de capital exiguo presentaría una mayor productividad marginal del capital comparada con la de un país desarrollado. La más alta tasa de rentabilidad de la inversión permitiría al país más pobre incrementar su capacidad productiva de manera que más tarde podría pagar al país rico los intereses y el monto total de la deuda en que habría incurrido mediante los beneficios de la inversión productiva de los recursos tomados en préstamo. Para el país desarrollado la posibilidad de invertir sus ahorros a una tasa de remuneración más alta que la interna también representaría ganancias de bienestar. La apertura de la cuenta de capital permitiría un proceso de arbitraje que, en teoría, sería capaz de igualar el producto marginal del capital en diferentes economías, incrementando el bienestar de los países ricos y de los países pobres en un posible arreglo óptimo.

La conclusión de este argumento respecto a las productividades marginales del capital y el arbitraje de mercado es que los países en desarrollo necesariamente deben vivir con déficit en cuenta corriente porque sólo entonces pueden beneficiarse del ahorro externo. En palabras de Obstfeld y Rogoff: "los hacedores de política con frecuencia expresan preocupación acerca de los déficit y superávit en la cuenta corriente nacional. Nuestro modelo simple plantea el punto muy importante de que una cuenta corriente en desequilibrio no es necesariamente algo malo [...] el comercio intertemporal hace posible un perfil menos deprimido de consumo [o inversión] a lo largo del tiempo" (Obstfeld y Rogoff, 1996, p. 18). Como resultado, un nivel relativamente apreciado del tipo de cambio real y un déficit de cuenta corriente permanente serían condiciones normales y aconsejables para los países en desarrollo con la condición de que fueran moderados y no condujeran a una crisis de balanza de pagos.

Nuestra crítica va directamente en contra de este argumento. En estudios previos nos opusimos a esta política y a la resultante sobrevaluación del tipo de cambio, mostrando que el corolario de los flujos de ahorro externo no es principalmente el incremento en la tasa de inversión sino más bien el incremento del consumo y de la deuda externa, pero no habíamos formalizado este razonamiento. En varios casos que estudiamos observamos que había un fuerte, aunque variable, proceso de sustitución de ahorro interno por ahorro externo. Fue sólo en el caso de los países que vivieron momentos de rápido crecimiento, seguido o causado por grandes oportunidades de inversión cuando esta tasa, que denominamos la "tasa de sustitución de ahorro interno por ahorro externo", fue pequeña y el ahorro externo realmente contribuyó al desarrollo de esos países.1 El propósito de este artículo es formalizar este argumento y criticar la estrategia de crecimiento con ahorro externo promovida en la teoría económica o, más ampliamente, criticar el supuesto de que los países ricos en capital deben transferir sus recursos a los países pobres en capital. También criticamos los modelos de desarrollo económico que analizan la restricción externa y proponen evitarla a través del financiamiento externo de la inversión.2 Demostramos que una tasa de sustitución de ahorro interno por ahorro externo alta provoca deuda externa e implica la obligación de remunerarla sin un incremento correspondiente de la capacidad productiva.

No es necesario criticar el abuso del ahorro externo, dado que su resultado es deuda externa excesiva y crisis de balanza de pagos.3 Antes de este punto que establece el límite del problema, tenemos la fragilidad financiera y el aumento de la dependencia de las economías en desarrollo que recurren a déficit de cuenta corriente en forma crónica, lo cual tampoco requiere una crítica sofisticada. Excepto en el caso en que hay grandes oportunidades de inversión, la estrategia de crecimiento con ahorro externo es dañina para el país, aún cuando el déficit en cuenta corriente no origine una crisis de balanza de pagos o fragilidad y dependencia financiera, debido a que una parte sustancial del financiamiento externo, sea como préstamo o como inversión directa, tiende a destinarse al consumo.

Aunque el endeudamiento externo es un problema antiguo, la idea de crecimiento con ahorro externo asumió su carácter como estrategia deliberada y se volvió dominante en los años noventa. Esto fue seguido por la apertura financiera de los países en desarrollo y por un gran incremento del flujo de capital hacia estos países. No obstante, la extensa literatura sobre la apertura de la cuenta de capital no discute la estrategia de crecimiento con ahorro externo porque supone que los países ricos en capital siempre deben transferir su capital a los países pobres; más bien enfatiza los problemas relacionados con la apertura de la cuenta de capital, como la alta volatilidad de los flujos de capital o, simplemente, los problemas relacionados con el endeudamiento externo, como el concepto del "pecado original", i.e., el hecho de que estos países no pueden, a diferencia de los países ricos, endeudarse en su propia moneda.4 Por otro lado, en la literatura periodística económica se confunde usualmente el ahorro externo con la inversión directa. No es claro que la inversión directa no financia necesariamente el déficit en cuenta corriente que es el ahorro externo; puede aún financiar el incremento en las reservas internacionales del país receptor o inversiones directas hechas por éste en el extranjero.5

Con respecto al manejo del tipo de cambio en este proceso, suponemos que la alternativa "fijar o flotar" es falsa, así como lo es el supuesto de que, en el largo plazo, el tipo de cambio real no puede ser controlado: en la práctica, los países, dentro de ciertos límites y de un lapso razonable de tiempo,6 administran su tipo de cambio. De hecho, este control empieza, en el modelo que presentamos en este trabajo, precisamente con la decisión de adoptar la estrategia de crecimiento con ahorro externo. Cuando un país acepta esta estrategia, está controlando al tipo de cambio a la baja (apreciación), dado que el déficit de cuenta corriente implícito resulta necesariamente en un tipo de cambio más apreciado que el que habría prevalecido en ausencia de tal déficit y en la presencia de equilibrio en cuenta corriente. En el caso contrario, cuando un país crece con desahorro externo, esto es, con superávit en cuenta corriente, está manejando su tipo de cambio para mantenerlo relativamente depreciado. Es cierto que a menudo los países que aceptan la estrategia de crecimiento con ahorro externo no se dan cuenta de que ello implica un tipo de cambio apreciado, pero esta falta de conciencia no cambia el hecho de que están manejando a la baja sus tipos de cambio al aceptar flujos de capital sin restricciones.7

En el modelo que presentamos aquí el tipo de cambio es central —es el precio macroeconómico estratégico— y se determina por la decisión del país de aceptar el supuesto de la ortodoxia convencional de que necesita el ahorro externo para crecer. El tipo de cambio es una consecuencia de esta decisión y de la desregulación previa de la cuenta de capital. A partir de esto el tipo de cambio determina, por una parte, las exportaciones y la inversión, esto es, la demanda agregada, así como los salarios reales y los beneficios resultantes, es decir, la distribución del ingreso; por otra parte, determina las importaciones y el ahorro, es decir, la oferta agregada. Finalmente, dependiendo de la propensión a consumir prevaleciente en la economía, el tipo de cambio determina la tasa de sustitución de ahorro interno por ahorro externo. En la primera sección de este artículo discutimos algunas relaciones formales de las cuentas nacionales; en la segunda sección mostramos que puede haber un grado alto o bajo de sustitución de ahorro interno por ahorro externo dependiendo de la existencia de grandes oportunidades de inversión. En la tercera sección damos cuenta de investigaciones empíricas previas que demuestran la existencia de tasas de sustitución de ahorro interno por ahorro externo relativamente altas, o desplazamiento del ahorro. En la última sección presentamos una conclusión breve.

]]>ALGUNAS RELACIONES FORMALES

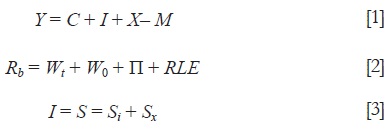

Empezamos con las relaciones correspondientes a las cuentas nacionales de una economía sin gobierno, en las que el producto (Y), es la suma de la inversión (I), el consumo (C) y las exportaciones (X) menos las importaciones (M); el ingreso bruto (R) es la suma de los salarios de los trabajadores (W), los salarios de la clase media profesional (W0) y los beneficios (IT); y el ingreso nacional (RN) es el ingreso bruto menos los rendimientos sobre el capital remitidos al extranjero (RLE ). La inversión es igual al ahorro (S); la inversión determina al ahorro por el lado de la demanda y el ahorro financia la inversión expost. El nivel de ingreso se determina por los gastos en consumo e inversión:

El ahorro externo, esto es, el ahorro que un país recibe del extranjero, es igual al déficit en la cuenta corriente, el cual a su vez corresponde a la balanza comercial más los rendimientos netos enviados al extranjero:

El ahorro externo varía con el tipo de cambio real (θ). Mientras más apreciado, las exportaciones son menores y las importaciones mayores y, por tanto, el déficit en cuenta corriente o ahorro externo es mayor.

El ahorro interno es igual a los rendimientos del trabajo y el capital menos el consumo:

De las ecuaciones [1] y [2] tenemos que:

]]>

Por tanto, regresando a la identidad [3]:

Aún cuando es un precio macroeconómico estratégico, el tipo de cambio no determina completamente el ahorro externo o el déficit en cuenta corriente porque este déficit también depende de la cantidad de ingreso neto enviado o recibido del extranjero, así como de los términos de intercambio del país (que aquí son considerados constantes). Supondremos que el tipo de cambio de "equilibrio" o, más bien, el tipo de cambio de "referencia" es aquel que asegura el balance intertemporal de la cuenta corriente.8 Varía alrededor de este punto a la luz de la entrada o salida de capitales. Si suponemos que las reservas internacionales son constantes, el tipo de cambio depende del balance o déficit de la cuenta corriente. De esto se deriva una consecuencia fundamental para las economías en desarrollo y para este modelo: cuando un país adopta la estrategia de crecimiento con ahorro externo y financia el déficit en cuenta corriente con préstamos o con inversiones directas, el tipo de cambio se aprecia en comparación con aquel que prevalecería si la estrategia fuese mantener el equilibrio en la cuenta corriente.9

No obstante, el tipo de cambio tiene otra consecuencia menos discutida. Mientras más apreciado esté el tipo de cambio, más altos serán los salarios (de los trabajadores) y los sueldos reales (de la clase media profesional) debido a que el precio de los bienes comerciables de consumo (las commodities) disminuye con la apreciación de la moneda local. A manera de trade-off, los beneficios de los capitalistas, Π, disminuyen sea porque, por el lado del ingreso, los salarios y sueldos han crecido o, por el lado de la demanda, porque las empresas exportan e invierten menos. Cada economía tendrá una variación en los sueldos y salarios en conexión con el tipo de cambio (Φ), la cual será mayor para cada hogar cuanto más alto sea su consumo de bienes comerciables y cuanto más grande sea la sensibilidad de las exportaciones e importaciones al tipo de cambio. En cualquier caso, esta será una relación relativamente estable que sólo se alterará en el largo plazo. Por tanto, los beneficios, sueldos y salarios, además de depender sustancialmente del nivel de productividad de la economía y de su patrón de distribución del ingreso, dependen del tipo de cambio. ¿Cómo ocurre esta relación? La tasa de beneficio es la inversa de la tasa salarial, como podemos verlo en la ecuación [8].

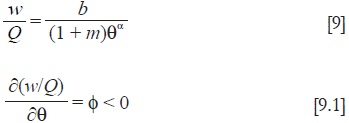

Para definir el tipo de cambio real (θ) adoptamos la definición de tipo de cambio nominal, e, multiplicado por la razón entre los precios externos (P*) y los precios internos (P):

Suponiendo que los trabajadores reciben un salario nominal (w) y adquieren bienes comerciables y no comerciables, tenemos que el costo de vida de los trabajadores, Q, depende del tipo de cambio nominal y de la proporción de los bienes comerciables en su canasta de consumo (α):

Suponemos también que en la economía los precios están formados de acuerdo con la conocida regla kaleckiana que relaciona el nivel de precios (P) con el salario nominal (w), el nivel de productividad (b) y el mark up (ni):

]]>

Podemos observar, a partir de la definición del tipo de cambio real [6], del costo de vida de los trabajadores [7] y de la formación de precios [8] que el salario real (w/Q) es una función de la productividad, del tipo de cambio real y del mark—up o patrón de distribución del ingreso:10

A partir de estas definiciones, tenemos que una depreciación del tipo de cambio real con un incremento de los precios de los comerciables en relación al salario nominal significa una disminución del salario real, dado que la canasta de consumo de los trabajadores será más cara. La restricción fundamental a una depreciación real es que un posible incremento en los salarios, resultante de la depreciación nominal, no debe exceder al incremento en e, dado P*. Esto sólo ocurrirá si los precios de los bienes no comerciables, especialmente los salarios nominales, se mantienen constantes o cambian menos que proporcionalmente a la variación del tipo de cambio. Por consiguiente, estamos aceptando el supuesto keynesiano de rigidez del salario nominal y flexibilidad del salario real en lugar del supuesto neoclásico de flexibilidad del salario nominal y rigidez del salario real.11

En cuanto a los beneficios sabemos que dependen de la inversión, la cual a su vez además de depender de la tasa de ganancia esperada dada la tasa de interés, depende de las exportaciones. Por tanto, los beneficios disminuyen cuando el tipo de cambio se aprecia y las exportaciones caen —la disminución de las ganancias capitalistas son complementarias al incremento de los sueldos de la clase media profesional y de los salarios de los trabajadores—. El coeficiente que vincula los beneficios al tipo de cambio, esto es, la elasticidad de los beneficios en relación con el tipo de cambio es λ.

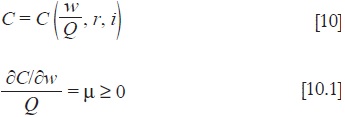

El consumo depende de los sueldos y salarios reales y de los beneficios, esto es, del ingreso y del diferencial entre la tasa de interés (i) y la tasa de rentabilidad (r). La propensión marginal al consumo o variación del consumo con respecto al ingreso de los sueldos y los salarios reales se define por µ:

Por tanto, el consumo varía en línea con la variación de los sueldos, salarios y beneficios y cambia negativamente en relación con el diferencial entre la tasa de ganancia esperada y la tasa de interés. Cuando la estrategia de crecimiento con ahorro externo prevalece y, por ende, la política de crecimiento con déficit de cuenta corriente, el tipo de cambio permanece a un nivel relativamente apreciado, lo que provoca que los sueldos y salarios aumenten (comparados con su valor asociado al tipo de cambio de referencia) y que se mantengan en un nivel artificialmente alto —esto es, incompatible con su productividad, o con la tasa de beneficios suficiente para mantener a la economía creciendo— mientras los beneficios disminuyen. Suponiendo que el efecto del primer movimiento sobre el consumo es mayor que el del segundo, dado que la propensión a consumir de los trabajadores y de la clase media es mucho mayor que la de los capitalistas, el consumo se incrementa y se mantiene alto con la apreciación relativa de la moneda, reduciendo así el ahorro interno. Por consiguiente, en esta formalización el ahorro interno es una función del tipo de cambio.

Se podría argumentar que el incremento en los salarios de los trabajadores en economías de ingresos medios, en las que prevalece una alta concentración del ingreso, no es algo negativo y que esto no necesariamente reduce la tasa de beneficio en caso de una insuficiencia de demanda. Sin embargo, en primer lugar debemos enfatizar que el incremento de los salarios resultante de una disminución del interés, las rentas y los beneficios especulativos siempre es bienvenido; mas no creemos que un incremento artificial en los salarios a través de la sobrevaluación del tipo de cambio pueda ser incluido entre los incrementos salariales deseables.

En segundo lugar, subrayamos que estamos razonando por el momento en términos de la oferta y, por tanto, no estamos presuponiendo una insuficiencia de demanda. Cuando examinamos el impacto de la sobrevaluación por el lado de la demanda, la posibilidad keynesiana de una insuficiencia de demanda se cumple. Siguiendo este punto de vista, la caída en las exportaciones causará una disminución en las oportunidades de inversión o en las expectativas de beneficios, en las inversiones mismas y en consecuencia, de acuerdo con Kalecki, en los beneficios y el ahorro interno. Al mismo tiempo, desde la perspectiva de la oferta, el incremento de los sueldos y salarios causado por la apreciación del tipo de cambio, incrementa el consumo y disminuye la cantidad de beneficios, lo que conduce a una reducción de la inversión financiada con ahorro interno. Ambos movimientos, en consecuencia, se ratifican uno al otro, y resultan en una reducción de la inversión. Sin embargo, dado que hay un flujo de ahorro externo y de inversiones financiadas por estos flujos, la inversión total y la tasa de inversión pueden aumentar, mantenerse constantes o disminuir dependiendo de la tasa de sustitución de ahorro interno por ahorro externo z.

]]>SUSTITUCIÓN DE AHORRO INTERNO POR AHORRO EXTERNO

Ahora podemos definir la tasa de sustitución del ahorro interno por ahorro externo. De acuerdo con la crítica desarrollada aquí, aunque trabajamos con variaciones del tipo de cambio, nos interesa más su nivel. Nos concierne sólo secundariamente el momento de apreciación o depreciación del tipo de cambio. Es más importante el nivel del tipo de cambio y del correspondiente ahorro externo. Supongamos dos períodos: t, donde el ahorro externo es cero y el tipo de cambio es el de referencia o de equilibrio, y el período t + 1, en el que hay un déficit en cuenta corriente (superávit) y el tipo de cambio es bajo (alto) o apreciado (depreciado). La cuestión principal es el incremento potencial en la tasa de inversión. Desde el punto de vista de la oferta, la variable clave es la propensión a consumir, la cual responde a las variaciones de los sueldos y salarios en una dirección y al cambio de los beneficios en otra dirección y al diferencial entre la tasa de interés (i) y la tasa de beneficios (r). Para una variación dada del tipo de cambio, la variación del consumo total será más alta o más baja, dependiendo del diferencial entre la tasa de beneficio esperada y la tasa de interés, r — i. Desde la perspectiva del lado de la demanda, la variable clave es la elasticidad de las exportaciones respecto de las variaciones del tipo de cambio (ε) y la elasticidad de la inversión respecto de las exportaciones o, más directamente, la respuesta de la inversión respecto al tipo de cambio, φ.

¿Cuál será la respuesta del ahorro interno ante la apreciación de la moneda del país receptor de ahorro externo? O en otras palabras ¿de qué dependerá la tasa de sustitución del ahorro interno por ahorro externo, z? Tenemos aquí un conflicto: un incremento en el segundo tiende a implicar una disminución del primero. Una apreciación de la moneda local puede ocasionar que el ahorro interno disminuya en la misma cantidad o aún más que la cantidad representada por el incremento en el ahorro externo, causando así un desplazamiento del ahorro. Podemos observar a partir de la ecuación [5] que si el decremento en Si es mayor que el incremento en Sx, el ahorro total disminuye, la inversión cae, el consumo total se incrementa, y el ingreso se mantiene estable. La ecuación [11] define ese conflicto, es decir, la tasa de sustitución de ahorro interno por ahorro externo, z:

¿De qué depende z? z depende de la variación de los sueldos y salarios ante una apreciación del tipo de cambio Φ, de la variación de los beneficios en relación al tipo de cambio λ —relaciones que pueden ser consideradas razonablemente estables—, de la propensión a consumir y del diferencial entre la tasa de interés y la tasa de beneficios, es decir, de las oportunidades de inversión. Si hay grandes oportunidades de inversión, además del hecho de que la clase capitalista usará una proporción mayor de su ingreso presente y esperado para invertir, incrementando así su propensión marginal a invertir, el incremento de los salarios de la clase trabajadora y principalmente de los sueldos de la clase media hará que también se incremente la propensión marginal a invertir, compensando posiblemente el incentivo a incrementar el consumo originado por el aumento en los salarios reales. Desde la perspectiva de la demanda z, o la tasa de sustitución de ahorro interno por externo, será más alta mientras más alta sea la elasticidad de las exportaciones con relación a las variaciones en el tipo de cambio y mientras más alta sea la elasticidad de la inversión con relación a las exportaciones y, por tanto, del coeficiente que relaciona la inversión con las variaciones del tipo de cambio, φ. La caída en el ahorro interno, causada por las disminuciones de las exportaciones y de la inversión que a su vez son provocadas por la apreciación del tipo de cambio, es sancionada por la reducción directa en el ahorro interno a su vez propiciada por el incremento en los salarios reales y por el aumento en el consumo que origina la misma apreciación del tipo de cambio.

¿Cuál es, en la práctica, el significado de la tasa de sustitución del ahorro interno por ahorro externo? Ignorando el signo, si z es igual a 1 o a 100 por ciento, significa que el incremento en el ahorro externo se corresponde con un decremento de igual monto en el ahorro interno, así que hay una sustitución completa; si z es 0, no hay sustitución del ahorro. En el primer caso, el ahorro externo no causa incremento alguno en la tasa de inversión; en el segundo caso, todo se transforma en inversión y, por tanto, se traduce en un aumento en la tasa de inversión. En los casos intermedios, parte del ahorro externo será canalizado a consumo y parte a inversión.

La tasa de sustitución de ahorro interno por ahorro externo será más alta principalmente si el diferencial entre la tasa esperada de beneficio y la tasa de interés es bajo, es decir, si las oportunidades de inversión son escasas. En este caso, junto al hecho de que los trabajadores muestran una alta propensión a consumir, la clase media también tenderá a consumir casi todo el incremento en sus salarios y ni siquiera los capitalistas que enfrentan una caída de sus beneficios reducirán significativamente su consumo. Si el diferencial r es pequeño, entonces tendremos oportunidades de inversión "normales", lo cual no estimulará a la clase media a transferir parte del incremento de sus salarios a la inversión, ni tampoco convencerá a los capitalistas de consumir menos. En consecuencia, la entrada de ahorro externo será compensada fuertemente por una caída del ahorro interno resultante del incremento en el consumo. Además, los beneficios mismos y su reinversión serán modestos. El resultado de ambos hechos es que no habrá nuevas inversiones, a pesar de la entrada de ahorro externo. Por otro lado, si el diferencial tasa de beneficios-tasa de interés es alto y la variación de µ es baja una gran parte del incremento en los sueldos y salarios no será dirigida al consumo, sino a la inversión.

En este artículo nuestra hipótesis principal es que, en una situación normal, la tasa de sustitución del ahorro interno por ahorro externo tiende a ser alta, cercana a —1 cuando el déficit de cuenta corriente ocurre sin una conexión con los procesos de inversión y crecimiento, como observamos en América Latina en los años noventa. Sin embargo, histórica o empíricamente sabemos que, en ciertas circunstancias, los países se desarrollaron con ahorro externo. ¿Cuál es la condición para que esto ocurra, esto es, para que la sustitución de ahorro interno por ahorro externo se mantenga cercana a cero? Para que el valor de z se mantenga más cercano a cero que a 100% es necesario que una combinación favorable de externalidades y el incremento de la demanda den origen a una situación de grandes oportunidades de inversión, que se manifiestan mediante altas tasas de beneficio esperadas, siempre combinadas con altas tasas de crecimiento del Producto Interno Bruto (PIB).

Es importante remarcar que, así como hay una sustitución de ahorro interno por ahorro externo cuando el déficit en cuenta corriente se incrementa, lo contrario también puede ocurrir: una sustitución de ahorro externo por ahorro interno cuando el déficit en cuenta corriente o el ahorro externo están disminuyendo. En este caso, desde el punto de vista de la oferta, los sueldos y salarios disminuyen; desde el punto de vista de la demanda, las exportaciones y la inversión aumentan, causando así una sustitución inversa.

]]>EVIDENCIA EMPÍRICA

Actualmente existe abundante literatura empírica que trata sobre la relación entre el ahorro interno y el externo. Varios estudios intentan medir la sensibilidad del ahorro interno al uso de ahorro externo en países en desarrollo. El objetivo central de esos trabajos es empírico, y generalmente la atención se sitúa en los posibles determinantes del ahorro interno. Muchos estudios apuntan al resultado de la sustitución del ahorro interno por el externo, en lo que parece haber casi un consenso en la literatura. Curiosamente, la cuestión del tipo de cambio es soslayada. Muchas de esas investigaciones no se ocupan del papel del tipo de cambio en la determinación de los niveles de ahorro interno y externo, y tampoco presentan una teoría que explique la tasa de sustitución de ahorro interno por ahorro externo. Se limitan a mostrar los resultados de su investigación, los cuales son significativos, pero sin ofrecer una teoría.

Antes de la investigación clásica de Feldstein y Horioka (1980) con respecto a los países ricos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE),12 Fry (1978) fue uno de los pioneros en el estudio econométrico que intentaba medir los posibles determinantes del ahorro interno. Aunque Fry no se preocupa principalmente de la relación entre ahorro interno y ahorro externo, en sus análisis empíricos suministra resultados interesantes acerca del grado de sustitución entre ambos. Fry (1978) formula la siguiente especificación econométrica:

Donde Sd/Y denota la razón ahorro interno/PIB, g la tasa de crecimiento del PIB, y el logaritmo natural del PIB per cápita medido en dólares de 1970, r la tasa de interés real y Sf/Y la razón ahorro externo/PIB.

Los resultados se obtienen con regresiones que incluyen variables dummy para los diferentes países. Los datos incluyen 7 países asiáticos para el período 1962-1972: India (1962-1972), Corea del Sur (1962-1972), Myanmar (1962-1969), Malasia (1963-1972), Filipinas (1962-1972), Singapur (1965-1972) y Taiwán (1962-1972). Los resultados apuntan a un valor cercano a -0.5 para la sustitución de ahorro interno por ahorro externo en distintos tipos de especificación del modelo. Es decir, 50% del uso del ahorro externo sería neutralizado por una disminución en el ahorro interno. El grado de sustitución es considerable para esta muestra de países en el período establecido.

Edwards (1995) realiza un extenso análisis acerca de los determinantes del ahorro privado interno. Además de discutir algunos aspectos teóricos respecto a varias explicaciones para diferentes niveles de ahorro interno, presenta un extenso análisis empírico para países desarrollados y en desarrollo. Edwards hace estimaciones usando datos de panel de 1970 a 1992 para 25 países en desarrollo y 11 países desarrollados. Utiliza como variables independientes y, por tanto, como candidatos posibles en la determinación de la tasa de ahorro interno privado, una vasta lista: la tasa de dependencia demográfica (población menor a 15 años + población mayor a 65 años dividida entre la población entre 15 y 65 años), la población urbana, el ahorro del gobierno, tasas de crecimiento, el PIB per cápita, la razón oferta monetaria/ PIB, el crédito al sector privado, el gasto público en seguridad y bienestar social, la tasa de interés real, el ahorro externo, la inflación, la distribución del ingreso y la estabilidad política. En los diferentes modelos estimados Edwards encuentra otra vez un valor negativo de alrededor de 0.5 para el coeficiente de ahorro externo (mínimo 0.38, máximo 0.625), mostrando una sustitución sustancial entre el ahorro interno y el ahorro externo.

Schmidt-Hebbel etal. (1992) estudia el comportamiento del ahorro interno desde la perspectiva de los hogares. En lugar de enfocarse en el ahorro agregado, su análisis empírico se basa en el ahorro de las familias en relación con su ingreso disponible. Entre las variables independientes usadas para su estimación, selecciona: el ingreso per cápita de las familias en niveles (tasas y tendencias), las tasas de interés real, las tasas de inflación, el ahorro externo, entre otros. Los cálculos se realizan para 10 países en desarrollo entre 1970 y 1985 con datos de panel, usando modelos de efectos fijos y aleatorios. El coeficiente relacionado al ahorro externo apunta a valores de alrededor de —0.2, mostrando algún grado de sustitución entre ahorro interno y ahorro externo. Los autores llaman la atención respecto del siguiente hecho: "el ahorro externo, el cual actúa como una restricción de liquidez externa, impulsa el consumo privado, como se muestra por su influencia significativamente negativa sobre el ahorro".13

Reinhart y Talvi (1998) hace una comparación entre Asia y América Latina respecto a la sustitución entre ahorro interno y ahorro externo. Se argumenta que los altos niveles de ahorro en Asia están más relacionados con tendencias históricas que con el comportamiento de los flujos de capital. Ellos encuentran resultados empíricos que están en línea con los de SchmidtHebbel (1992) y Edwards (1995) en el sentido de que hay un grado razonable de sustitución entre los dos. El uso de ahorro externo está correlacionado negativamente con el nivel de ahorro interno para ambas regiones.

]]> Usando una especificación parecida a la de Fry (1978), donde el ahorro interno es definido como una función del ahorro externo y de un vector de otros determinantes, Uthoff y Titelman (1998) también encuentra una sustitución de ahorro interno por ahorro externo de alrededor de -0.5. Los autores formulan la siguiente especificación econométrica:

donde tk denota el país k en el período t, S/Y el ahorro interno, YT la tendencia del PIB per cápita, DYT las desviaciones de la tendencia del PIB per cápita, CREC la tasa de crecimiento anual del PIB per cápita, INFL la tasa de inflación, RDD la tasa de dependencia demográfica, FST la tendencia del ahorro externo, DFST la desviación de la tendencia del ahorro externo e IR la tasa de interés real. Las estimaciones incluyen 15 países de América Latina y el Caribe entre 1972 y 1993, usando datos de panel suman un total 330 observaciones. Las regresiones se realizaron a través de los métodos de efectos fijos y efectos aleatorios con y sin variables instrumentales. Los resultados respecto del ahorro externo revelan un coeficiente altamente significativo de -0.47. Los autores también estiman el impacto del ahorro externo en el ahorro interno a partir de una separación entre la tendencia y desviaciones de la tendencia del ahorro externo. Otra vez los resultados muestran una sustitución de ahorro interno por ahorro externo de alrededor de -0.48, con valores entre -0.31 y -0.46 para el impacto de un incremento en la tendencia, y entre -0.48 y -0.49 para las desviaciones de la tendencia. Los autores llaman la atención para el caso de México. De 1983-90 a 1992-1994, el uso de ahorro externo en México creció 7.4 puntos porcentuales del PIB, pero la tasa de inversión creció sólo 4.4 puntos porcentuales del PIB. Una gran cantidad de recursos externos fue usada para financiar incrementos en el consumo, y el ahorro interno disminuyó. Para el promedio de América Latina el ahorro externo creció dos puntos porcentuales entre 1983-90 y 1992-1994, mientras la tasa de inversión aumentó en 0.3 puntos porcentuales del PIB y el ahorro interno cayó 1.7 puntos porcentuales.14

Aunque no usan directamente al tipo de cambio en las mediciones econométricas, estos estudios ofrecen evidencia empírica favorable, aunque indirectamente, a los argumentos teóricos ofrecidos en el presente artículo. Suponiendo que las situaciones de déficit de cuenta corriente se acompañan de algún grado de apreciación del tipo de cambio, podemos concluir que los estudios empíricos presentados anteriormente están en línea con el argumento de que, en general, el uso de ahorro externo está vinculado a la caída del ahorro interno y al incremento del nivel de consumo agregado. Por otro lado, las variaciones observadas en la sustitución de ahorro interno por ahorro externo dependen del país y del momento en que se recabaron los datos, probablemente derivan de la existencia o no, en cada momento estudiado, de expectativas muy favorables sobre las tasas de beneficios, o, en otras palabras, de grandes oportunidades de inversión derivadas de altas tasas de crecimiento.

En los estudios originales antes mencionados de Bresser-Pereira, individualmente o con Y. Nakano, o con C. Varela, que criticaron la estrategia de crecimiento con ahorro externo, no existía esta formalización pero varias confirmaciones empíricas ya estaban presentes, especialmente las relacionadas con los años noventa en Brasil y América Latina. Usando la metodologia desarrollada ahí, Bresser-Pereira (2006) estimó la tasa de sustitución del ahorro interno por el ahorro externo en Brasil entre 1994 y 1999, cuando el déficit en cuenta corriente del país se incrementó fuertemente, y encontró una tasa de sustitución de 72.4%; por otro lado, estimó la tasa de sustitución del ahorro externo por el ahorro interno entre 2000 y 2005, cuando tuvo lugar un movimiento inverso del déficit en cuenta corriente y encontró una tasa de sustitución del ahorro externo por el ahorro interno de 114%.15 Esto sucedió debido a que el incremento en el ahorro externo durante el primer periodo no implicó ningún aumento, sino más bien un pequeño decremento en la tasa de inversión, mientras que, durante el siguiente periodo, el choque estructural causado por la depreciación del tipo de cambio y el incremento en el precio de los bienes de exportación de Brasil, transformó el ahorro externo en desahorro, lo que no causó ningún decremento, sino más bien un pequeño incremento en la tasa de inversión.16

CONCLUSIÓN

Este artículo muestra lo que sucede cuando una economía decide "crecer con ahorro externo", lo cual implica una apreciación del tipo de cambio en comparación con el tipo de cambio de referencia que conduce a un equilibrio intertemporal en la cuenta corriente del país. En la formalización de la crítica a la estrategia de crecimiento con ahorro externo que hemos presentado, el tipo de cambio define, desde la perspectiva de la oferta, no sólo a las exportaciones (X) y las importaciones (M) y, por tanto, al ahorro externo, sino también a los sueldos, salarios reales y beneficios y, por tanto, al consumo y el ahorro interno. Dado el supuesto de una relación estable entre el tipo de cambio y los salarios, sueldos y ganancias la variable fundamental en este caso es la respuesta del consumo ante las variaciones en el tipo de cambio real, el cual variará dependiendo de la existencia de oportunidades de inversión grandes o normales. Desde la perspectiva de la demanda, la inversión y, por tanto, el ahorro dependen de la elasticidad de las exportaciones con respecto al tipo de cambio, y de la de la inversión con relación a las exportaciones o, más directamente, de la elasticidad de las inversiones con respecto al tipo de cambio, φ. Por consiguiente, el nivel del tipo de cambio define también a la inversión.

Las entradas de capital o más precisamente el ahorro externo tiende a producir una apreciación del tipo de cambio, incrementos en los salarios reales y en las importaciones, dado que las variaciones del consumo en relación con la remuneración de los trabajadores y de la clase media es generalmente mayor que cero (µ>0). Esto, desde la perspectiva de la demanda, también tiende a reducir las exportaciones, la inversión y el ahorro interno. Como consecuencia, tenemos una sustitución significativa del ahorro interno por el ahorro externo que presumimos que es, en circunstancias normales, de alrededor de 50%, pero que puede variar hacia arriba o hacia abajo dependiendo de la situación económica. Esto significa, por ejemplo, que una inversión directa que produce una rentabilidad de 20% para su propietario puede resultar, para el país, en un pago anual de 40% de la inversión real que fue en términos netos la mitad de la inversión que el país recibió (la otra mitad fue consumida). No obstante, cuando hay tasas de crecimiento altas y el diferencial entre la tasa de beneficio esperada y la tasa de interés de largo plazo es alto, el incremento en el consumo puede ser pequeño, puesto que especialmente la clase media puede orientar su incremento salarial real a la inversión más bien que al consumo. Esto explica porqué, en ciertos momentos, tal y como en los Estados Unidos durante la segunda mitad del siglo diecinueve, o en Corea del Sur y Brasil en la primera mitad de los años setenta, algunos países crecieron con ahorro externo. En la mayoría de los casos, nuestro supuesto es que, como sucedió durante los años noventa, tal condición excepcional no está presente, y el ahorro externo sólo resultará en un incremento del consumo y en un aumento de la deuda financiera o de acciones sin un fomento en la capacidad del país para invertir y exportar. Esto también explica porqué los países Asiáticos defienden con tanta fuerza su tipo de cambio, manteniéndolo competitivo, evitando la estrategia de crecimiento con ahorro externo y creciendo con superávit en cuenta corriente o desahorro externo. Esta crítica contradice el supuesto de la economía convencional de que los países ricos en capital transfieren (y deben transferir) sus recursos a los países pobres en capital. Esto, sin embargo, no contradice la experiencia de crecimiento de los países que demuestra que, excepto en momentos excepcionales, el capital se hace en casa.17

]]> REFERENCIAS

Bhaduri, A. y S. Marglin, "Unemployment and the Real Wages: The Economic Basis for Constesting Political Ideologies", Cambridge Journal of Economics, vol. 14, núm. 4, 1990, pp. 375-393. [ Links ]

Barbosa Lima Sobrinho, A., Japão: O Capital se Faz em Casa, Rio de Janeiro, Editora Paz e Terra, 1973. [ Links ]

Bresser-Pereira, L.C., "A fragilidade que nasce da dependência da poupança externa", Valor 1000, septiembre de 2001. [ Links ]

----------, "Financiamento para o subdesenvolvimento: o Brasil e o Segundo Consenso de Washington", en Ana Célia Castro (org.), Desenvolvimento em Debate: Painéis do Desenvolvimento Brasileiro I, vol. 2, Rio de Janeiro, Mauad/BNDES, 2002, pp. 359-398. [ Links ]

----------, "Brazil's Quasi-stagnation and the Growth cum Foreign Savings Strategy", International Journal of Political Economy, vol. 32, núm.4, 2004, pp. 76-102. [ Links ]

Bresser-Pereira, L.C. y Y. Nakano, "Crescimento económico com poupança externa?", Revista de Economia Política, vol. 22, num. 2, 2003, pp. 3-27. [ Links ] (Originalmente, "Economic Growth with Foreign Savings?", artículo presentado en el Séptimo Seminario Internacional Post Keynesiano, Kansas City, junio 30, 2002, disponible en <www.bresserpereira.org.br> [ Links ].)

Bresser-Pereira, L.C. y C.A. Varela, "The Second Washington Consensus and Latin America's Quasi-stagnation", Journal of Post Keynesian Economics, vol. 27, núm. 2, 2004, pp. 231-250. [ Links ]

Chenery, H. y M. Bruno, "Development Alternatives in an Open Economy: The Case of Israel", Economic Journal, núm.72, 1962, pp. 79-103. [ Links ]

Calvo, G., L. Leiderman y C. Reinhart, "Capital Inflows to Latin America with Reference to the Asian Experience", en S. Edwards (ed.), Capital Controls, Exchange Kates, and Monetary Policy in the World Economy, Cambridge, Cambridge University Press, 1995, pp. 339-380. [ Links ]

]]>Coakley, J., F. Kulasi, y R. Smith, "Current account solvency and the Feldstein-Horioka puzzle", The Economic Journal, vol. 106, núm. 436, 1996, pp. 620-627. [ Links ]

Cohen, D., "Growth and External Debt", en F. Van der Ploeg (ed.), The Handbook of International Macroeconomics, Londres, Basil Blackwell, 1994. [ Links ]

Corden, W.M., Inflation, Exchange Kates and the World Economy, 2a edición, Oxford, Clarendon Press, 1981. [ Links ]

Edwards, S., "Why are Saving Rates so Different Across Countries? An International Comparative Analysis", Cambridge, MA., National Bureau of Economic Research (NBER), NBER Working Paper no. 5097,1995. [ Links ]

Eichengreen, B., Capital Flows and Crises, Cambridge, MA., Massachusetts Institute of Technology Press, 2003. [ Links ]

]]>Eichengreen, B. y D. Leblang, "Capital Account Liberalization and Growth: Was Mr. Mahathir Right?", Working Paper no. 9427, 2002. [ Links ]

Feldstein, M. y C. Horioka, "Domestic Savings and International Capital Flows", Economic Journal, vol. 90, núm. 358, 1980, pp. 314-29. [ Links ]

Fry, M., "Money and Capital or Financial Deepening in Economic Development?", Journal of Money, Credit and Banking, vol. 10, núm. 4, noviembre de 1978, pp. 464-475. [ Links ]

Patillo, C., H. Poirson y L. Ricci, "External Debt and Growth", International Monetary Fund Working Paper no. 02/69, abril de 2002. [ Links ]

Rocha, F., "Correcto Feldstein-Horioka: Indicador de mobilidade de capitais ou de solvencia?", Revista de Economia Política, vol. 23, núm. 1, 2004, pp. 3-11. [ Links ]

]]>Reinhart, C.M. y E. Talvi, "Capital Flows and Saving in Latin America and Asia: A Reinterpretation", Journal of Development Economics, núm. 57, 1998, pp. 45-66. [ Links ]

Rodrik, D., "Who Needs Capital Account Convertibility?", Princeton Essays in International Finance, núm. 207, mayo de 1998, pp. 55-65. [ Links ]

Schmidt-Hebbel, K., S. Webb y G. Corsetti, "Household Saving in Developing Countries: First Cross-country Evidence", The World Bank Economic Review, vol. 6, núm. 3, septiembre de 1992, pp. 529-547. [ Links ]

Simonsen, M.H. y R Penha Cysne, Macroeconomia, Säo Paulo, Editora Atlas, 1995. [ Links ]

Sinn, S., "Saving-investment Correlations and Capital Mobility: On the Evidence from Annual Data", Economic Journal, vol. 102, núm. 414, 1992, pp. 1162-1170. [ Links ]

]]>Uthoff, A. y D. Titelman, "The Relationship between Foreign and National Savings under Financial Liberalization", en R. Ffrench-Davis y Reisen (eds.), Capital Flows and Investment Performance, Lessons from Latin America, Comisión Económica para América Latina y el Caribe (OECD-ECLAC), 1998. [ Links ]

Los autores desean expresar su gratitud por los comentarios recibidos de Yoshiaki Nakano, Julio López, Gilberto Tadeu Lima, Hélsio Tokeshi, Flavio Vieira, Rubén Penha Cysne, Alexandre Carvalho y de dos dictaminadores anónimos de la revista. Traducción al castellano de Blanca Lilia Avendaño V y Juan Alberto Vázquez M., y revisión técnica de Ignacio Perrotini H.

1 Véanse Bresser-Pereira (2001, 2002, 2004); Bresser-Pereira y Nakano (2003); Bresser-Pereira y Várela (2004).

2 Véase Hollis Chenery y Michael Bruno (1962). Debe observarse que nuestra crítica no está dirigida a este artículo en particular, ya que Israel presentó las oportunidades de inversión necesarias para hacer posible el crecimiento con ahorro externo, sino a la idea más amplia derivada del "modelo de brecha dual" para justificar el endeudamiento externo.

3 Una crisis de balanza de pagos ocurre usualmente cuando un país excede el umbral de su deuda externa, como cuando la razón deuda externa/exportaciones aumenta y eventualmente genera una situación en la cual hay una preocupación creciente de los acreedores internacionales (Cohen, 1994; Patillo, Poirson y Ricci, 2002).

4 De la vasta literatura mencionamos sólo a Calvo, Leiderman y Reinhart (1995), Eichengreen y Leblang (1995), Rodrik (1998), Eichengreen y Leblang (2002), Eichengreen (2003).

5 Este es el caso de los dinámicos países asiáticos que crecen con superávit en cuenta corriente: las inversiones directas que entran al país son compensadas por inversiones directas que las empresas del país hacen en el extranjero o por un incremento de sus reservas internacionales.

]]> 6 La idea de que el tipo de cambio real no puede ser controlado en el largo plazo es cierta sólo si el tiempo implícito en este largo plazo es muy amplio —más de 20 años—, pero en este caso la restricción se vuelve irrelevante. Lo que importa es el control del tipo de cambio en un tiempo razonable, que estaría relativamente bajo el control de las autoridades de política económica.7 Hay otras formas más racionales de manejar al tipo de cambio y de evitar que se sobrevalúe y se pierda competitividad, pero la discusión de esto está fuera del alcance de este artículo.

8 El tipo de cambio de referencia es una buena expresión porque evita la discusión sobre cuál es el tipo de cambio de equilibrio.

9 La existencia de un déficit en cuenta corriente está asociada con la apreciación relativa del tipo de cambio y, por tanto, podría involucrar una presión en el mercado para depreciarlo y eliminar el déficit. Sin embargo, dado que aquí estamos hablando de una "estrategia", significa que las autoridades económicas están satisfechas con el déficit y, especialmente, a través de una política de tasa de interés altas tratarán de mantener el tipo de cambio en un nivel relativamente apreciado, consistente con el déficit.

10 Bhaduri y Marglin (1990), Simonsen y Cysne (1995, p. 452).

11 Corden (1981, pp. 31-32).

12 Un gran número de investigaciones posteriores confirmaron los descubrimientos de Feldstein j Horioka. Los economistas sorprendidos, sin embargo, insisten en hablar acerca del "enigma Feldstein-Horioka". En años recientes, sin embargo, estudios econométricos mostraron que sus resultados fueron esencialmente una restricción de solvencia país (Sinn, 1992; Rocha j Zerbini, 2002; Coackley, Kumasi j Smith, 2002).

13 Schmidt-Hebbel et al. (1992, p. 543).

14 Uthoff y Titelman (1998, p. 36).

15 Las variaciones fueron calculadas sobre la base del promedio de las variables en los tres años antes de cada uno de los dos períodos.

]]> 16 El choque estructural positivo sufrido por la economía Brasileña cambió el déficit en cuenta corriente de 4.73% del PIB en 1999 en un superávit de 1.65% en el 2005, correspondiendo a un ajuste externo de 6.38% del PIB. Sin embargo, la tasa promedio de inversión entre 1997 y 1999, que fue de 15.09%, alcanzó 18.11% del PIB durante el período 2000-2005.17 Esta expresión pertenece a Barbosa Lima Sobrinho, en su trabajo clásico sobre el desarrollo de Japón (1973).

]]>