Convergencia del PIB per cápita de 6 países emergentes con Estados Unidos: un análisis de cointegración

Rodolfo Cermeño1, Irving Llamosas2

1 Profesor investigador del departamento de Economía del Centro de Investigación y Docencia Económica (CIDE). Correo electrónico: rodolfo.cermeno@cide.edu.

2 Profesor del Departamento de Finanzas, cucea, Universidad de Guadalajara. Correo electrónico: illamosas@gmail.com.

Resumen

]]> En este trabajo se intenta determinar si hay o no convergencia, y si ésta es absoluta o condicional, entre el Producto Interno Bruto (PIB) real per cápita de 6 países. Se efectúa un análisis de cointegración siguiendo un enfoque similar al de Bernard y Durlauf. Salvo en el caso de Canadá - Estados Unidos, donde los resultados no son conclusivos, en los demás casos se encuentra evidencia de no convergencia. Con el fin de determinar la robustez de los resultados ante posibles cambios estructurales se efectuaron pruebas de cointegración bajo posible cambio estructural siguiendo el enfoque de Gregory y Hansen. En la mayoría de casos no se encuentra evidencia a favor de convergencia con cambio estructural, lo cual sugiere que las brechas de ingreso per cápita de los países considerados respecto a Estados Unidos son consistentes con procesos de no-convergencia.Palabras clave: crecimiento económico, convergencia de ingresos entre países, modelos de series de tiempo, cointegración.

Clasificación JEL: O47, C27.

Abstract

In this study we attempt to determine if there is convergence, and if this is absolute or conditional, between the real per cápita GDP of 6 countries. We carry out a cointegration approach, similar to that in Bernard and Durlauf. The results are non conclusive for the case of Canada-U.S., while they support non-convergence for most of the others cases considered. In order to evaluate the robustness of our convergence tests to possible structural breaks, we implemented the Gregory and Hansen's approach of cointegration under structural change. In most cases, we do not find evidence supporting convergence under structural change, which suggests that the gaps of per cápita GDP of the countries considered in this study relative to the U.S. are consistent with non-convergence.

Introducción

No obstante las bondades de las implicaciones de los modelos neoclásicos de crecimiento respecto a la convergencia del ingreso por persona entre economías, la crudeza de los números reales, particularmente las enormes brechas observadas en el ingreso por persona entre países, hacen dudar de su validez. Algunos estudios sugieren que dicha convergencia no es al mismo nivel de producto per cápita, lo que da lugar a la noción de convergencia condicional: un país pobre sólo podrá llegar a un cierto porcentaje del nivel de un país rico debido a diferencias de productividad, tasa de ahorro-inversión o crecimiento poblacional. La posibilidad de convergencia condicional, entonces, opaca el aura de bondad de la predicción del modelo neoclásico y pone en evidencia la realidad de la percepción cotidiana: el nivel de vida de los países pobres se aleja cada vez más del de los países ricos.

¿Serán las fuerzas de mercado suficientes para reducir dichas brechas de manera absoluta? ¿O sólo lo harán de manera condicional a cierto nivel? Resolver estas interrogantes tiene implicaciones para la política económica, puesto que si la convergencia es condicional se deberían revisar aquellos elementos que desempeñan un papel preponderante en la diferencia entre nuestro estado estacionario y el del país desarrollado (problemas de ahorro-inversión, crecimiento poblacional, productividad), y no tan sólo aquellos elementos que facilitarían o agilizarían la velocidad de convergencia (libre movilidad de capitales, trabajo y mercancías).

]]> El objetivo del presente trabajo es analizar, mediante el uso de técnicas de Cointegración, los datos históricos de países emergentes latinoamericanos contra el del país más desarrollado e influyente de la zona: Estados Unidos. Específicamente se busca evaluar si la hipótesis de convergencia absoluta es válida, o si solamente se puede afirmar que existe convergencia condicional. La inclusión de China en el presente trabajo es tan sólo con carácter comparativo, debido a que últimamente dicho país ha tenido tasas altas de crecimiento, índices de apertura comercial altos (en exportaciones) y un cambio fundamental en la orientación económica del sector agrícola al industrial y tecnológico. Se hará especial énfasis en los países de la zona de libre comercio de América del Norte, puesto que el libre comercio facilitaría (de acuerdo con los modelos de comercio internacional) la homogeneización del pago a los factores productivos y permitiría una mayor movilidad de factores.En la Sección 2 se presentan algunos antecedentes teóricos, en la 3 se describe la estrategia empírica y en la 4 se presentan y discuten los resultados empíricos. Finalmente, se presentan algunas conclusiones.

Antecedentes Teóricos

La validez de las predicciones del modelo de crecimiento neoclásico originado por Solow posiblemente ha sido una de las cuestiones más debatidas durante las dos últimas décadas. El común denominador en la literatura es señalar que este modelo "hace fuertes predicciones concernientes al comportamiento de las economías en el tiempo" (Bernard y Durlauf, 1994:p.1) en el sentido que países con diferencias en el capital por persona tenderán a observar el mismo nivel, manteniendo variables como productividad, tasa de ahorro, depreciación y crecimiento poblacional en niveles similares. No importa el nivel de capital, ni la distribución de la riqueza a través de las naciones, si los supuestos del modelo de Solow se mantienen, los productos per cápita convergerán a un mismo nivel. Lo anterior es consecuencia del simple proceso maximizador del rendimiento del capital. En lo que sigue se describen brevemente los aspectos fundamentales del modelo neoclásico de crecimiento y sus implicancias en términos de convergencia.

El modelo de crecimiento de Solow-Swan3

Como es conocido, este modelo parte de la siguiente función de producción:

Donde Yt es el flujo de producto producido en el tiempo t. Kt son los activos durables de capital en tiempo t y Tt es el nivel de conocimientos o tecnología4.

Se considera un solo sector en el cual la producción puede ser consumida o invertida, por lo que Yt = Ct + It . De esta última ecuación se desprende que el ahorro puede ser representado como St =Yt-Ct, el cual es igual al monto invertido, por lo que se puede denotar a S (·) como la fracción de Ingreso que es ahorrado. Si S (·) es dado exógenamente (constante entre cero y uno), y se asume una tasa de depreciación δ > 0, el incremento neto en el stock de capital físico en un punto del tiempo equivale a la inversión menos depreciación:

]]>

Donde  . Esta ecuación representa el comportamiento a través del tiempo del capital físico en una economía. Dividiendo ambos lados de la ecuación (2) por L se obtiene:

. Esta ecuación representa el comportamiento a través del tiempo del capital físico en una economía. Dividiendo ambos lados de la ecuación (2) por L se obtiene:

Teniendo en cuenta que el lado izquierdo puede representarse a partir de la relación  entonces:

entonces:

Donde  , es el crecimiento porcentual del trabajo. Para obtener el crecimiento porcentual del capital físico per cápita, se divide ambos lados de la ecuación (3) por k, obteniendo:

, es el crecimiento porcentual del trabajo. Para obtener el crecimiento porcentual del capital físico per cápita, se divide ambos lados de la ecuación (3) por k, obteniendo:

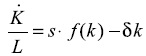

Lo cual describe el comportamiento de la tasa de crecimiento del capital físico per cápita: el primer término, s · ƒ (k) / k, es conocido como la curva de ahorro, mientras que el segundo, (n + δ), es la curva de depreciación.

La derivada de la ecuación 4 con respecto a k, es negativa:

Donde Tt es el nivel de tecnología, Lt es el trabajo, Kt es el capital físico, Ht capital humano, y ℑt denota toda la información disponible al periodo t.

Es precisamente "la concavidad de la función de producción en el stock de capital lo que hace que las economías pobres puedan crecer más rápido que las ricas indistintamente de las diferencias de las condiciones iniciales", esta condición de concavidad es suficiente pero no necesaria. (Bernard y Durlauf, 1994: p.5).

Convergencia Absoluta vs. Convergencia Condicional

Precisamente, a partir de la gráfica 1, se puede establecer la hipótesis de que las economías pobres tenderán a crecer más rápido que las ricas sin ningún otro condicionamiento de cualquier otra característica de dichas economías. Esto es conocido como convergencia absoluta. Es decir, a largo plazo, todas las economías deberán tener el mismo nivel de capital per cápita.

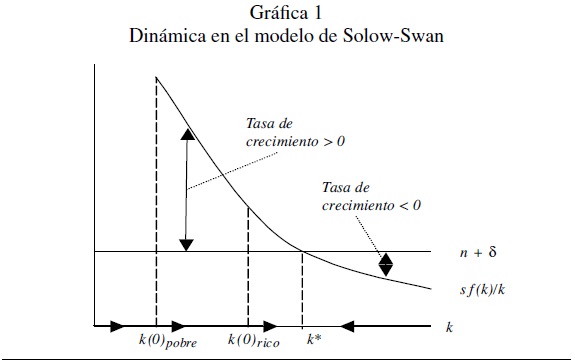

]]> Pero si algunas de las características establecidas con anterioridad no se cumplen, los resultados pueden ser completamente distintos. En particular, si la tasa de depreciación, de crecimiento poblacional, de productividad o de ahorro no son las mismas.Supongamos que la condición de equidad en la tasa de ahorro no se mantiene, en este caso tendríamos srico > spobre, teniendo la siguiente dinámica:

En este caso, cada economía tendría un propio estado estacionario, siendo más bajo el de la economía con tasas de ahorro más bajas (la economía pobre). Además, no podría establecerse con certeza si aun la economía pobre crece más rápido que la economía rica, sólo aquélla que se encuentre más lejos de su estado estacionario podría crecer con mayor celeridad.

Metodología Empírica

Antecedentes

Por lo crítico de las predicciones del modelo neoclásico de crecimiento se han desarrollado varias formas de probar empíricamente la convergencia. Posiblemente, el enfoque más utilizado en la literatura empírica sobre convergencia es el que estudia la correlación de los niveles de producto per cápita por naciones en un análisis de sección cruzada o corte transversal. Una correlación negativa entre tasa de crecimiento y los niveles iniciales de producto por persona se toma como evidencia de convergencia entre países; es decir, los países pobres tenderán a crecer más rápido que los países ricos. Formalmente:

Donde gi es el promedio de la tasa de crecimiento de la economía i, gi =T-1(yi,T — yi,0). El trabajo empírico usando esta regresión considera que hay convergencia si el valor de β es negativo, tratando implícitamente a β ≥ 0 como la hipótesis nula de no-convergencia.

]]> Sin embargo, este enfoque tiene varias deficiencias. Por ejemplo, se ha señalado que con este tipo de pruebas no se puede identificar qué países están convergiendo y cuáles no. Además que este tipo de pruebas empíricas tienden a aceptar la hipótesis de convergencia frecuentemente, "las pruebas Cross-section generalmente rechazan la hipótesis de no-convergencia en el caso de economías industrializadas" (Bernard, et al, 1994:p.2). Adicionalmente, Bernard y Durlauf (1995) señalan que es posible que un conjunto de países que están divergiendo muestren una correlación negativa entre sus tasas de crecimiento y el ingreso inicial.A su vez, Quah (1993) menciona que este enfoque sufre de la "clásica falacia de Galton de la regresión hacia la media" y señala que los resultados de este tipo de regresiones no implican convergencia en un sentido de "catching up"; una determinada distribución de ingreso por persona entre economías, la cual evoluciona a lo largo del tiempo, es consistente con signos arbitrarios en el coeficiente del ingreso inicial cuando se efectúa este tipo de regresiones.

Por su parte, Evans (1997) demuestra que cuando se introducen variables condicionantes en la ecuación (7), aún cuando éstas controlen el 90% de la varianza de los niveles de producto por persona en el estado estacionario, la probabilidad límite del estimador de mínimos cuadrados del coeficiente en el ingreso inicial (que es el indicador de convergencia) es aproximadamente igual a la mitad de su verdadero valor, por lo que no es posible hacer inferencias válidas utilizando este tipo de regresiones.5

Dadas las limitaciones del enfoque convencional y puesto que el objetivo de este trabajo es analizar la convergencia de un reducido grupo de países con respecto a Estados Unidos, se utilizará un enfoque de Series de Tiempo, particularmente un análisis de cointegración, similar al realizado por Bernard y Durlauf (1994, 1995). Los trabajos empíricos que utilizan este enfoque son escasos si los comparamos con el gran número de publicaciones sobre convergencia. En la Tabla 1 se presenta un resumen de algunos trabajos.

Cabe destacar el trabajo de Easterly et al (2003) que incluye en su análisis a dos países que se consideran en la presente investigación, con la diferencia que la serie utilizada por ellos es trimestral (mientras que aquí se utilizan series anuales basadas en la base de datos de Summers y Heston PWT v.6). Por su parte, Camarero et al (2002) analiza varios pares de países del Mercosur, obteniendo evidencia de convergencia para Argentina-Perú, Brasil-Argentina y Brasil Uruguay. La base de datos utilizada es Summers y Heston PWT v. 5. En general, en estos trabajos no se acepta la hipótesis de convergencia absoluta (inclusive entre los países desarrollados); aunque, en algunos casos, la evidencia respalda convergencia condicional.

Modelo Econométrico

De forma similar al enfoque de Bernard y Durlauf (1994, 1995) es posible evaluar convergencia utilizando el siguiente modelo:

Donde yi,t es el ingreso por persona del país a estudiar, yj,t el ingreso por persona del país benchmark, αi,j es una constante que denota diferencias permanentes entre las dos economías.

]]> Si existe convergencia, las diferencias entre dos países tenderán a disminuir a través del tiempo. Se necesita que αi,j = 0 para que las diferencias sean cubiertas completamente (convergencia absoluta). De otra manera, se llegará a cierto nivel diferenciado (convergencia condicional). Estrictamente se necesita que β = 1 y α = 0 para que exista convergencia absoluta, α ≠ 0 sería evidencia de convergencia condicional. El término de error, εij,t debe ser en general un proceso ARMA (p,q) estacionario y con media cero.

Pruebas de Hipótesis

Para probar las hipótesis de convergencia se utilizará la versión restricta e irrestricta del modelo anterior. La versión restricta supone que la condición β = 1 y α = 0 se cumple a priori. Como consecuencia, la ecuación anterior se reduce a:

Para que exista convergencia absoluta, la diferencia del (logaritmo) de los productos no debe tener raíz unitaria. Así la hipótesis nula de no-convergencia se puede formular como:

Esta hipótesis (no cointegración) se puede evaluar a través de la prueba de Engle-Granger (1987) basada en el estadístico t de Dickey-Fuller aplicado directamente a la diferencia (yi,t - yj,t).

Según Cheung y García (2004), utilizar (10) como hipótesis nula puede sesgar hacia la aceptación de la hipótesis de no-convergencia debido al bajo poder de las pruebas de raíz unitaria. Como alternativa, estos autores proponen evaluar explícitamente la hipótesis nula de convergencia:

Entonces si (10) y (11) no son rechazadas al mismo tiempo, los datos no pueden proveer evidencia para aceptar o rechazar la hipótesis de convergencia. Si se rechaza (10) y no se rechaza (11) la evidencia será a favor de convergencia. En cambio, si no se rechaza (10) y se rechaza (11) la evidencia estará a favor de no-convergencia.

En el caso irrestricto no se supone nada a priori y se utiliza la regresión (8), donde los parámetros α y β deben ser estimados. En este caso, la hipótesis de no convergencia será evaluada aplicando la prueba de raíz unitaria sobre los errores estimados en esta regresión. Esta prueba evalúa la hipótesis nula de no cointegración y tiene la ventaja de que es posible determinar si la constante es significativa como evidencia de convergencia condicional, y si el vector (1,-1) del modelo restricto es válido o no. En este caso se utilizará el enfoque de cointegración de Engle y Granger (1987). Al igual que en el caso restricto también se evaluará la hipótesis nula de convergencia mediante la prueba KPSS. Sin embargo, es necesario remarcar que los resultados de esta prueba deben tomarse como aproximados dado que esta prueba no es aplicable directamente al caso de cointegración. Esto no sucede en el caso del modelo restricto, donde la prueba KPSS sí es apropiada.

Cambio Estructural

Con el fin de evaluar la robustez de las pruebas anteriores ante posible cambio estructural se implementarán pruebas de cointegración bajo cambio estructural siguiendo el enfoque de Gregory y Hansen (1996). Estos autores consideran 4 modelos, los cuales, en el contexto de esta investigación, serían:

Modelo 1: Cointegración estándar (la ya aplicada en la sección 4.1 y 4.2)

Modelo 2: Cambio en el nivel

Modelo 4: Cambio de régimen

Donde φtτ es la variable dummy, igual a cero si t ≤ [nτ] e igual a uno si t > [nτ]. Obviamente, la especificación relevante para el presente estudio es la que corresponde al Modelo 2. Sin embargo, con fines comparativos se consideran también a las demás especificaciones. Dado que la fecha del posible cambio estructural es desconocida, las pruebas se efectúan consecutivamente considerando que el cambio podría haber ocurrido en cualquier punto dentro del intervalo ([0.10n], [0.90n]), donde n es el tamaño de la muestra. En cada caso se obtiene el estadístico ADF (aplicado a los residuales de la regresión) mínimo y se compara con los valores críticos tabulados por Gregory y Hansen (1996) para el caso de dos variables.

Resultados Empíricos

Caracterización de las series

En primer lugar se ha procedido a determinar el orden de integración del PIB real por persona (en logaritmos) de todos los países bajo estudio. La información utilizada ha sido tomada de la Penn World Table, Versión 6.1, de Heston, Summers y Aten (2002). Se implementan las pruebas de raíz unitaria Dickey-Fuller Aumentada (ADF) y Phillips-Perron (PP). También se aplican pruebas conjuntas para determinar si el intercepto y/o tendencia son significativos o no.

En la Tabla 2 se presentan los resultados para las pruebas ADF. Como se puede observar, la hipótesis de raíz unitaria no puede rechazarse en los modelos 2 (intercepto) y 4 (intercepto y tendencia), los cuales son los relevantes para describir el proceso de PIB por persona. Dado que la hipótesis conjunta de raíz unitaria y no tendencia en el modelo 4 no se rechaza en ningún caso con un nivel de significancia de 5% y la hipótesis conjunta de raíz unitaria y no intercepto en el modelo 2 es rechazada cuando menos a un nivel de significancia del 10%, se concluye que los procesos de PIB real por persona de los países estudiados pueden ser caracterizados como procesos con intercepto, lo cual implica una tasa de crecimiento positiva y estacionaria, lo cual es consistente con el comportamiento de las series. Los resultados anteriores muestran pues que un enfoque de cointegración entre pares de países es apropiado.6

]]>Cointegración por pares utilizando el modelo restricto

En la Tabla 3 se presentan los resultados de cointegración en el modelo restricto. Específicamente se evalúa la hipótesis formulada en (10) utilizando la prueba ADF sobre la diferencia en el PIB por persona entre el país i y el país de referencia j, tal como se describe en la ecuación (9). Es importante notar que esta metodología de cointegración es un caso particular de la metodología propuesta por Engle y Granger (1987).

Ninguna de las combinaciones mostradas en la Tabla 3 puede rechazar la hipótesis de raíz unitaria en niveles (los niveles significativos están basados en la tabla de MacKinnon para 2 variables). Así, la prueba ADF rechaza la presencia de convergencia restricta en cada uno de los pares de países evaluados.

Posteriormente se procedió a evaluar la hipótesis nula de convergencia, tal como se formula en la ecuación 11. En este caso, la hipótesis nula establece que las diferencias del PIB per cápita son estacionarias, para lo cual se aplicará la prueba KPSS.

Con excepción del par Canadá-Estados Unidos, la prueba de KPSS confirma los resultados de la prueba ADF en cada uno de los demás pares analizados en niveles. A diferencia del estadístico ADF, cuando KPSS es significativa indica que se rechaza la hipótesis que las series sean estacionarias, por lo que no existe evidencia de cointegración y, por tanto, de convergencia absoluta.

Cointegración por pares utilizando el modelo irrestricto

En el modelo anterior, los parámetros de la ecuación (8) fueron restringidos al vector (1,0,-1), donde el cero corresponde al intercepto. En lo que sigue no se supondrán valores a priori para α ni β, sino que éstos serán estimados y luego se probará si los residuales estimados observan raíz unitaria (no convergencia). En otras palabras, se aplicará la prueba de cointegración de Engle-Granger (1987). Igualmente se evaluará la hipótesis nula de estacionariedad (convergencia) de los residuales mediante la prueba KPSS mencionada anteriormente.

En la prueba ADF de no-convergencia, ningún país pudo rechazar la hipótesis nula de raíz unitaria; en otras palabras, las diferencias del PIB per cápita de los pares analizados no tienden a estabilizarse o disminuir a través del tiempo. Sin embargo, para la prueba KPSS de convergencia, se observa convergencia en los pares: Canadá-Estados Unidos, Argentina-Estados Unidos, Chile-Estados Unidos y Brasil-Argentina (cabe aclarar que la base de datos de la PWT no abarca todavía la crisis económica Argentina y que posteriores análisis podrían revertir el caso argentino).

]]> En resumen, sólo se puede concluir a favor de no convergencia de los pares de países que fueron confirmados por la prueba de KPSS: la evidencia es fuerte y en ambos sentidos. Surge la duda en 4 pares donde ADF y KPSS muestran resultados contradictorios y por tanto no conclusivos. Ahora bien, aun cuando en estos casos esta contradicción se pudiese resolver a favor de convergencia, ésta sólo sería condicional dada la existencia de un intercepto diferente de cero.

Análisis de convergencia bajo cambio estructural

Como se mencionó antes, la metodología que se utilizará para incorporar posibles cambios estructurales en la cointegración se basa en Gregory y Hansen (1996), tal como se describió en la sección anterior. Para cada uno de los modelos descritos en las ecuaciones (12-15) se calculó el estadístico ADF (Augmented Dickey Fuller) para un intervalo de ([0.10n],[0.90n]) lo que dejó como amplitud al intervalo de 1954 a 1995 (42 regresiones para cada par de países estudiados). De acuerdo con la metodología se obtiene el estadístico ADF mínimo y se compara con las tablas de valores críticos tabulados por Gregory y Hansen (1996) para dos variables. El país benchmark fue, de nueva cuenta, Estados Unidos.

En la gráfica 1 se muestran los valores del estadístico ADF para cada par de países analizados tomando el Modelo 2, que es el más apropiado para evaluar convergencia. Ninguna de las series estudiadas alcanza al menos el valor crítico al 10% (para dos variables). Estos resultados implican que aun si se considera que las brechas de PIB por persona pudiesen exhibir diferencias permanentes en el tiempo, lo cual confirma que incluso si se considera la posibilidad de cambio estructural, la hipótesis de no-convergencia se mantiene (ver los resultados en la Tabla 6).

Cellini, et al (1998) hace un estudio similar para los países G-7; utilizando el estadístico inf(Zt) (que es la prueba de Phillips Perron) llega a resultados análogos a los obtenidos aquí para el caso de Estados Unidos-Canadá en la regresión de su 'modelo a'. En particular, Cellini, et al restringe al vector (1,-1) (modelo restricto) el análisis, mientras que aquí se utilizó el modelo irrestricto para llevar a cabo estas pruebas.

El hecho de no haber hallado evidencia a favor de algún "cambio estructural" en la relación de convergencia por pares, aunado a la falta de evidencia de convergencia en la metodología tradicional, nos lleva a concluir que no se puede afirmar (al menos con estos datos) que los niveles de producto per cápita convergerán a largo plazo. En el mejor de los casos, si consideramos la aceptación de la hipótesis de convergencia en el modelo irrestricto como válida, la evidencia sería consistente con convergencia condicional en 4 pares de países solamente.

Discusión

¿Qué se puede decir a favor de la convergencia a la luz de los resultados obtenidos en este estudio? Los supuestos de igual productividad y tasas de ahorro y de acumulación no parecen sostenerse como para reflejarse en una indicación de convergencia absoluta en las diferentes pruebas realizadas en este estudio. Tampoco queda claro si la convergencia condicional se muestra en los datos. En el mejor de los casos solamente se ha encontrado evidencia débil de convergencia condicional en 4 pares de países. Al parecer, en general, los productos per cápita están divergiendo en el tiempo.

]]> Por otra parte, también queda descartada cualquier posibilidad de cambio en el comportamiento de las series que pueda afectar las pruebas de raíz unitaria. El análisis de cambio estructural no mostró evidencia alguna de que estos "cambios" hubiesen ocurrido, lo que fortalece los resultados obtenidos en el análisis de convergencia (en este caso particular, de no-convergencia).Habría que mejorar el estudio de cointegración que considera como hipótesis nula al modelo irrestricto, debido a que el análisis del KPSS está limitado: sus niveles críticos no están hechos para tratar con dos o más variables. En el modelo restricto, sin embargo, estos resultados son válidos. Por otra parte, el presente análisis podría complementarse con pruebas rodantes y secuenciales a fin de agotar las posibilidades de cambios estructurales en las series.

Existen otras teorías que sugieren que los niveles del PIB per cápita se nivelan sólo "entre miembros de un club". Aquellos países que se encuentren dentro de este grupo observarán convergencia, mientras que entre grupos se podría observar divergencia (Mayer-Foulkes, 2004).

En este sentido, los resultados obtenidos pueden ir acorde con dicha tesis. Entre Canadá y Estados Unidos se puede observar que la prueba KPSS provee cierta evidencia de convergencia absoluta (ambos son, de hecho, miembros del mismo "club"); asimismo, en el caso KPSS-irrestricto de Brasil y Argentina, se obtiene cierta evidencia de convergencia condicional. Habría que profundizar más en este ámbito.

Siempre es tentador, y a quién no le agradaría, que por lo menos alguna forma de convergencia pudiese ser corroborada en los datos. Pero todo sugiere que las diferencias tanto en productividad, ahorro-inversión, etc., importan en el desempeño de las diferencias en el ingreso entre países. No es posible, entonces, esperar que las fuerzas naturales del mercado del capital nivelen los ingresos a largo plazo. Es posible que existan causas estructurales que evitarían llegar a tan anhelado estado estacionario, similar al de los países desarrollados.

Conclusión

En este trabajo se ha evaluado si existe o no convergencia, y si ésta es absoluta o condicional, entre el PIB por persona de 6 países (Argentina, Brasil, Canadá, Chile, China y México) con el de Estados Unidos. Se ha utilizado un enfoque de cointegración y se ha evaluado la robustez de los resultados ante un posible cambio estructural.

Los resultados para el modelo restricto, el cual es el más apropiado para determinar la existencia y persistencia en el tiempo de brechas de PIB per cápita, salvo en el caso de Canadá-Estados Unidos, no parecen apoyar la hipótesis de convergencia absoluta.

Cuando se utiliza el modelo irrestricto, los resultados tampoco sugieren convergencia condicional. Sólo en el caso de 4 pares de países se encuentra evidencia muy débil a favor de esta hipótesis.

]]> Finalmente, los resultados de las pruebas de cointegración bajo posible cambio estructural no son consistentes con convergencia.

Bibliografía

Alan Heston, Robert Summers y Bettina Aten, Penn World Table Version 6.1, Center for International Comparisons en la Universidad de Pennsylvania (CICUP), octubre 2002. [ Links ]

Amable, Bruno y Juillard, Michel (2000). "The Historical Process of Convergence" manuscrito: http://pythie.cepremap.ens.fr/~amable/convergence.pdf. [ Links ]

Barro, Robert; Sala-i-Martin, Xavier. Economic Growth; Second Edition, MIT Press, 2004. [ Links ]

]]>Bernard, Andrew B. y Durlauf, Steven N. (1994). "Interpreting Test of the Convergence Hypothesis"; Technical Working Paper No. 159, National Bureau of Economic Research (NBER). Junio. [ Links ]

Bernard, Andrew B.; Durlauf, Steven N. (1995). "Convergence in International Output"; Journal of Applied Econometrics, Vol. 10, No. 2. abril-junio; pp. 97-108. [ Links ]

Camarero, Mariam; Flores, Renato; Tamarit, Cecilio (2002). "Multi-variate time series evidence of international output convergence in Mercosur" Computing in Economics and Finance 2002, No. 87. [ Links ]

Cellini, Roberto; Scorcu, Antonello E. (1998). "Segmented stochastic convergence across the G-7 countries"; Journal of Empirical Economics, agosto 2000; Vol. 25 (3); pp. 463-474. [ Links ]

Cheung, Yin-Wong; García Pascual, Antonio (2004). Testing for output convergence: a re-examination; en Oxford Economic Papers, Vol. 56; pp. 45-63. [ Links ]

]]>Durlauf, Steven N. (1996). "On The Convergence and Divergence of Growth Rates"; The Economic Journal; Vol. 106, No 437; pp. 1016-1018. [ Links ]

Easterly, William; Fiess, Norbert; Lederman, Daniel (2003). "NAFTA and Convergence in North America: High Expectations, Big Events, Little Time"; Economía: Journal of the Latin American and Caribbean Economic Association; Vol. 4, No. 1. Otoño; pp. 1-53. [ Links ]

Evans, P. (1996). "Using Cross-Country Variances to Evaluate Growth Theories", Journal of Economic Dynamics and Control, 21, pp.1027-1049. [ Links ]

Evans, P. (1997). "How Fast Do Economies Converge", Review of Economics and Statistics, 79, pp.219-225. [ Links ]

Evans, P. y G. Karras (1993). "Do Standards of Living Convergence? Some Cross-Country Evidence"; Economics Letters, 43, pp. 149-155. [ Links ]

]]>Evans, P. y G. Karras (1996a). "Convergence Revisited"; Journal of Monetary Economics, 37, pp. 249-266. [ Links ]

Evans, P. y G. Karras (1996b). "Do Economies Converge? Evidence from a Panel of U.S. States"; Review of Economics and Statistics, 78, pp. 384-388. [ Links ]

Franses, Philip Hans; Time series models for business and economic forecasting; Cambridge University Press, 1998. [ Links ]

Gregory, Allan W.; Hansen, Bruce E. (1996). "Residual-Based Tests for Cointegration in Models with Regime Shifts"; Journal of Econometrics, Vol. 70; pp. 99-126. [ Links ]

Linden, Mikael (2000). "Testing Growth Convergence with Timer Series Data - a non-parametric approach"; International Review of Applied Economics; Vol. 14, No. 3. [ Links ]

]]>MacKinnon, J. G. (1991). Valores críticos para las pruebas de cointegración en: R. F. Engle y C.W.K. Granger, eds., "Long-run economic relationships: Readings in cointegration" (Oxford Press, Oxford); pp. 267-276 [ Links ]

Maddala, G. S.; Kim, In-Moo (1998). Unit Roots, Cointegration and Structural Change; Cambridge (Inglaterra) New York: Cambridge University. [ Links ]

Mayer-Foulkes, David, "Global Divergence" (September 2002). http://ssrn.com/abstract=335140. [ Links ]

Quah, Danny (1993). "Galton"s Fallacy and Tests of the Convergence Hypothesis"; Scandinavian Journal of Economics; 95 (4), pp 427-443. [ Links ]

Quah, Danny (2002). "International Patterns of Growth: I. Persistence in cross-country disparities"; Working Paper, London School of Economics; octubre. [ Links ]

Zivot, Eric; Andrews, Donald W. K. (1992). "Further Evidence on the Great Crash, the Oil-Price Shock, and the Unit-Root Hypothesis"; Journal of Business & Economic Statistics; Vol. 10, No. 3; julio. [ Links ]

3 Esta descripción es tomada de Barro, Robert, y Sala-i-Martin, Xavier; Economic Growth, 2da Edición.

4 Se asume además que cumple las condiciones de cualquier función de producción típica neoclásica, a decir, las condiciones de Inada.

5 Véase también Evans (1996) y Evans y Karras (1993, 1996a, 1996b).

6 Como ilustración, en la Tabla 7 se presenta también la mejor representación ARIMA para el PIB por persona de cada uno de los países estudiados, la cual es consistente con los resultados de las pruebas de raíz unitaria.

]]>