Contraste de los modelos de asignación presupuestaria en el presupuesto social municipal

Contrast of the Budgeting Allocation Models in the Social Municipal Budget

Javier de León Ledesma*, José Andrés Dorta Velázquez** y Jorge V. Pérez Rodríguez*

* Doctorado de la Universidad de Las Palmas de Gran Canaria. Son profesores en el Departamento de Economía Financiera y Contabilidad, Universidad de Las Palmas de Gran Canaria, Campus Universitario de Tafira, s/n, ES-35017, Las Palmas de Gran Canaria, España. Tels: (34) 928 45 86 42 y (34) 928 45 81 72. (jleon@defc.ulpgc.es), (adorta@defc.ulpgc.es)

]]>** Imparte clases en el Departamento de Métodos Cuantitativos en Economía, Universidad de Las Palmas de Gran Canaria, Campus Universitario de Tafira, s/n, ES-35017, Las Palmas de Gran Canaria, España. Tels: (34) 928 45 86 42 y (34) 928 45 81 72. (jvperez@dmc.ulpgc.es)

Artículo recibido el 10 de junio de 2009

Aceptado el 25 de marzo de 2010.

Resumen

El presente trabajo analiza empíricamente las diversas teorías presupuestarias (incrementalismo, anarquía organizada, racional) en los programas de gasto social, prestando especial atención a la utilidad de la información financiera en la toma de decisiones. La muestra analizada corresponde a un conjunto de ayuntamientos españoles en el periodo 2000-2004, y la metodología econométrica empleada es la de un modelo dinámico de datos de panel. A partir de las estimaciones realizadas, la principal conclusión es que la asignación presupuestaria del gasto social municipal no sigue un camino aleatorio, lo que otorga significación al incrementalismo junto con las variables de información financiera. La utilidad de los indicadores presupuestarios refleja que la gestión municipal adopta elementos racionales, aun cuando el incrementalismo forme parte del comportamiento habitual del gestor.

Palabras clave: hacienda local, servicios sociales, asignación presupuestaria, información financiera, datos de panel.

]]> Abstract

The present work empirically analyzes the diverse budgetary theories (incrementalism, organized, rational anarchy) in the programs of social costs, paying special attention to the utility of the financial information in the decision making.The analyzed sample corresponds to a set of Spanish city councils in the period 2000-2004, and the used econometric methodology is a dynamic model of panel data. From the estimations done, the main conclusion is that the budgetary allocation of the municipal social cost does not follow a random path, acquiring special meaning the incrementalism jointly with the variables of financial information. The utility of the budgetary indicators reflects that the municipal management adopts rational elements, even though the incrementalism comprises the habitual behaviour of the manager.

Keywords: local finance, public services, budgetary allocation, financial information, panel data.

INTRODUCCIÓN

Al principio de autonomía en el ámbito de la actividad financiera local engloba la capacidad de las corporaciones locales para gobernar sus respectivas haciendas, sin interferencias de la tutela financiera del Estado, para permitir que las instituciones tomen sus propias decisiones en el proceso de obtención de los recursos financieros y en la libre organización de su gasto (Dorta et al., 2008). En virtud del ámbito político-administrativo español (López y Utrilla, 2000), las corporaciones locales disponen de competencias específicas definidas de acuerdo con el principio de subsidiariedad, lo que incide en la organización y gestión de aquellos servicios que afectan de forma más directa a la ciudadanía.

Aunque las corporaciones locales no gozan de autonomía plena para desarrollar las competencias atribuidas, sí disponen de un amplio margen de discrecionalidad sobre los diferentes programas o gastos presupuestarios. En este sentido, la elaboración y la aprobación del presupuesto, que coinciden con el año natural, se erigen como un acto institucional significativo, pues implican establecer las pautas a las que deberán ajustarse las intervenciones financieras en el futuro inmediato, desde los proyectos de inversión hasta las pequeñas partidas de gasto y una amplia diversidad de transferencias, sin perjuicio de las limitaciones impuestas por condicionantes externos e internos o por las decisiones del propio gobierno local en el pasado.

Asumiendo que las corporaciones locales gozan de un cierto grado de autonomía, ¿qué factores explican las decisiones de asignación presupuestaria para la prestación efectiva de los servicios públicos de carácter social? y ¿existen comportamientos diferenciados en la asignación presupuestaria de los diferentes servicios locales de esta naturaleza? El interés por analizar estas cuestiones es importante, dado que permitirá conocer en qué medida, en la hacienda local, la asignación de los recursos presupuestarios para la producción de bienes públicos de carácter social (que comprende todos los gastos que realice la entidad en relación con sanidad, educación, vivienda y urbanismo y, en general, todos aquellos tendentes a la elevación o mejora de la calidad de vida) sigue un determinado patrón de comportamiento, y si el mismo es común para las diversas actuaciones de esta índole que ha de llevar a cabo la corporación.

Los factores que inciden en la asignación presupuestaria a los diferentes programas de las haciendas locales españolas no han sido suficientemente analizados, pues los estudios empíricos se han centrado principalmente en estudiar los límites del endeudamiento (Brusca y Labrador, 1998; Escudero y Prior, 2002 y 2003; Batista y Benito, 2005; Cabasés et al., 2007). Asimismo, la mayor parte de las referencias que existen son de carácter normativo y se centran en los principios jurídicos asociados con el proceso de elaboración del presupuesto o aportan conclusiones económicas desde una perspectiva descriptiva.

En la literatura encontramos evidencias de qué variables económicas, presupuestarias y del entorno específico del propio territorio pueden afectar a las decisiones de asignación presupuestaria de las haciendas territoriales locales. Concretamente, algunos factores explicativos son descritos dentro del ámbito de la teoría del federalismo fiscal (e.g., Cabasés et al., 2007; Poterba y Reuben, 1999; Musgrave, 1996; Tiebout, 1956), así como de la teoría de la agencia (e.g., DeMarco y Holley, 1984; Reck, 2001). En este sentido, cabe destacar el trabajo de Dorta et al. (2008), en el que los autores analizan las decisiones de asignación presupuestaria a nivel de grupo de función, escalafón máximo de la estructuración funcional de los presupuestos en la administración local española, centrándose en aquellos que suponen una prestación efectiva de servicios a terceros (concretamente los grupos 2: protección civil y seguridad ciudadana; 3: seguridad, protección y promoción social; 4: producción de bienes públicos de carácter social, y 5: producción de bienes públicos de carácter económico), llegando a la conclusión de que los aspectos económicos, presupuestarios y del entorno del territorio tienen significación en las decisiones de asignación en este nivel de agregación, si bien la situación difiere para cada una de las estructuras analizadas.

]]> Desde un punto de vista empírico, la mayor parte de los trabajos se han centrado en contrastar las presunciones teóricas del incrementalismo (Danziger, 1978; Dempster y Wildavsky, 1979; Boyne et al., 2000) en diferentes niveles de la administración y los contextos geográficos. El presente documento se suma a la investigación realizada por Reddick (2003) en la que trata de contrastar dicha teoría presupuestaria con otras complementarias (modelo racional, anarquía organizada) en aras de comprender con mayor profundidad los factores que inciden en la asignación presupuestaria.Con tal propósito se presenta un modelo empírico que permite analizar los factores que inciden en las políticas de gasto social en el ámbito local. Concretamente, hacemos referencia a los gastos en educación, sanidad, vivienda y urbanismo, cultura, bienestar comunitario y otros servicios comunitarios y sociales, actuaciones que desagregadas en el nivel de función configuran el conjunto del grupo de función 4, producción de bienes públicos de carácter social.

La organización del trabajo se ha estructurado como se expresa a continuación. En primer lugar, se revisa la literatura previa, destinada a ofrecer los fundamentos teóricos que justifican las hipótesis de investigación. En segundo lugar, se exponen los aspectos metodológicos, se describen la población objeto de estudio y las variables que conforman el modelo para, seguidamente, realizar la estimación de un modelo de datos de panel. Por último, se comentan los resultados obtenidos y, en un apartado final, se recogen las principales conclusiones extraídas del trabajo.

FUNDAMENTOS TEÓRICOS

La literatura empírica sobre las decisiones presupuestarias en el sector público ha estado dominada por la teoría del incrementalismo (Danziger, 1978; Boyne et al., 2000), siendo pocos los estudios que han contrastado otras teorías rivales derivadas de las presunciones de la teoría anárquica (garbage can budgeting) o los diferentes planteamientos del modelo racional (Reddick, 2003). El presente trabajo constituye una continuación de tales estudios e introduce como novedad el paradigma de la utilidad de la información presupuestaria como presunción del modelo racional. A continuación, se describen brevemente estas teorías.

Modelo anárquico

La ambigüedad y la incertidumbre constituyen características básicas de la anarquía organizada (Cohen et al., 1972) que cuestiona el valor de los procesos racionales, provocando que las decisiones no se desarrollen mediante un proceso intencionado. Frente a la visión instrumentalista del modelo racional, la teoría anárquica concibe a las organizaciones como espacios sociales en donde confluyen múltiples racionalidades que se entrecruzan, donde se producen soluciones y decisiones que no corresponden a una intencionalidad definida. Cada problema trae consigo una solución en la que participan aquellas personas que manifiestan su interés de forma oportunista. La tecnología para alcanzar los objetivos es ambigua al carecerse de experiencia previa, lo que propicia que cada necesidad invente su propia solución, con una participación fluida que varía en el tiempo.

En este contexto de incertidumbre, interdependencia, diversidad e inestabilidad, el presupuesto está sujeto a cambios rápidos, radicales y no anticipados, lo que requiere que los esfuerzos de los gestores públicos se centren en la identificación de nuevos problemas, en el rediseño organizacional y en la búsqueda de los apoyos necesarios para realizar con éxito los cambios necesarios (Wildavsky, 1993).

]]> A diferencia de los modelos incrementalista y racional, en el paradigma anárquico la planificación a largo plazo es imposible y la evolución de la organización no puede predecirse. En este proceso, el presupuesto puede moverse en cualquier dirección y constituye básicamente un proceso aleatorio (Reddick, 2003).

Modelo incrementalista

Como consecuencia de limitaciones de tiempo, recursos y conocimientos, la elaboración del presupuesto se realiza mediante una disminución de las presunciones del modelo racional. En esta teoría descriptiva, es la realidad presupuestaria la que empuja a los directivos públicos a simplificaciones de cálculo mediante el uso de rules of thumb en aras de responder a la complejidad técnica de las decisiones de asignación del gasto público (Boyne et al., 2000).

Los directivos esperan participar en un cierto porcentaje de la cuantía que se prevé como aumento o disminución. Esta participación es intuida por los participantes y sirve como punto de referencia en las negociaciones (Dempster y Wildavsky, 1979) y, por lo tanto, las expectativas de los actores en la asignación presupuestaria encajan entre sí y sirven como marco de referencia para reducir la carga de cálculo para cada uno de los participantes. Ahora bien, los agentes encargados de adoptar las decisiones públicas tienen sus propios objetivos individuales (en muchos casos totalmente diferentes de la mera satisfacción de las preferencias de los ciudadanos) que van a intentar satisfacer. En un contexto de información imperfecta es fácil que algunos agentes sesguen las decisiones del sector público en su propio beneficio, con los costos de equidad y eficiencia que esto implica.

En este contexto si el objetivo principal de los políticos es mantenerse en el poder orientarán sus decisiones de gasto público hacia la dirección que mejor se adapte a los criterios que toman como referencia los ciudadanos a la hora de emitir su voto. Las ineficiencias que introducen estos comportamientos pueden verse incrementadas si los políticos tienen objetivos más amplios que los de mantenerse en el gobierno. Pueden, por ejemplo, estar interesados en incrementar el tamaño del presupuesto para aumentar su poder.

Los burócratas o funcionarios son los trabajadores del sector público que proporcionan a los políticos la información necesaria para elaborar las políticas públicas y son luego los encargados de ejecutar las políticas de gasto público. Los objetivos que la teoría de la burocracia les atribuye son de maximización de su poder, prestigio e influencia. Todos ellos están relacionados con el tamaño del presupuesto que controlan, por lo que el objetivo de la agencia burocrática es el de maximizar el tamaño de su presupuesto.

Modelo racional y la utilidad de la información

Las premisas que sostienen el modelo de la decisión racional establecen que los objetivos están claramente definidos y son conocidos explícitamente, se considera un número de alternativas generadas mediante el análisis, la información necesaria está disponible, los criterios de selección están claramente explicados, se selecciona el resultado óptimo y los recursos se canalizan hacia el mismo. En este proceso se utiliza el cálculo para la selección de la mejor alternativa o, al menos, para distinguir entre propuestas aceptables y no aceptables.

]]> En el ámbito presupuestario son diversas las iniciativas que tratan de responder a las premisas del modelo racional, como el presupuesto por programas, el presupuesto base cero o la programación presupuestaria plurianual. Estas variantes de la aproximación racional han sido analizadas por Reddick (2003) para el caso de los estados federales estadounidenses, y se ha observado una desigual aplicación de las técnicas racionales a las diferentes áreas funcionales del gasto.Sin embargo, la realidad presupuestaria de las corporaciones locales españolas hace difícil evaluar empíricamente si las decisiones se adoptan atendiendo a estos modelos presupuestarios. El contenido de la actual normativa presupuestaria dentro del ámbito local en España, el texto refundido de la Ley de Haciendas Locales, se limita a recomendar la formación de un presupuesto por programas, en el que se fijen objetivos y fines. No obstante, el problema radica en que, ni en el citado texto refundido, ni en el rd 500/1990 por el que se desarrolla la Ley Reguladora de las Haciendas Locales en materia presupuestaria, se indica explícitamente que las entidades locales deban elaborar un presupuesto por objetivos, sin que se haya observado un cambio de tendencia a este respecto (Dodero y De León, 2005).

Por esta razón, en el presente trabajo se adopta la teoría de la utilidad de la información como aproximación al modelo racional, tomando como referencia los indicadores presupuestarios propuestos en la literatura (Montesinos, 1993; Benito y Vela, 1998; Benito y Martínez, 2002; Torres, 1991; Pina y Torres, 1999; Cárcaba, 2003; AECA, 2002). Se asume que la elaboración y el análisis de los indicadores presupuestarios pueden influir en la confección y ejecución del presupuesto y, por ende, en las decisiones de asignación presupuestaria.

A este respecto, Reck (2001) observa que la información financiera (indicadores presupuestarios) se utiliza principalmente para la asignación de los recursos, mientras que la información no financiera (indicadores de gestión) se emplea fundamentalmente para la evaluación institucional. Los resultados de la investigación realizada por Reck (2001) revelan que la inclusión de mayor información no financiera no aporta un valor agregado a las decisiones de asignación presupuestaria, y que adquiere una mayor relevancia en los procesos de evaluación respecto a la información financiera. Estos resultados son especialmente significativos para aquellas entidades que buscan incrementar la eficiencia y la eficacia en un contexto presupuestario no incrementalista.

Por otra parte, la elección del gasto público también puede depender de la posición financiera. No existe un criterio uniforme acerca de qué se entiende por posición financiera en una entidad local, si bien se ha centrado en aspectos estrictamente observables en los estados contables convencionales y relacionados con la capacidad de cada entidad para hacer frente al pago de las deudas, sin perjuicio de que dicho examen también precise analizar aspectos demográficos, políticos e institucionales.

Entre los trabajos que analizan la posición financiera y la información revelada es preciso destacar el realizado por DeMarco y Holley (1984), quienes indican que la escasez de recursos no afecta la asignación presupuestaria y que los gestores públicos prefieren incrementar la eficiencia y la eficacia antes que disminuir los niveles de los servicios. Por lo tanto, la elección del gasto público no se ve afectada por la situación financiera y, en virtud de los resultados del estudio empírico de Berg (1984), en una situación de escasez de recursos impide un comportamiento racional, lo que lleva a desarrollar comportamientos de presupuestos de suma cero en la que los diferentes responsables públicos implementan prácticas de reducciones presupuestarias proporcionales con el fin de reducir conflictos.

El carácter multidimensional de la condición financiera está recogido en el presente trabajo, aunque aquí se presta una mayor atención a factores de índole financiero. A la luz de la revisión de la literatura realizada por Cárcaba (2003), los indicadores para el estudio de la condición financiera pueden agruparse en seis grandes categorías (ingresos corrientes, gastos corrientes, inversiones, endeudamiento, equilibrio presupuestario, solvencia y liquidez) que se han considerado en nuestro estudio.

Respecto a los indicadores destinados a evaluar la composición y la evolución de los ingresos por operaciones corrientes, principal fuente de financiación de las entidades locales, destaca el nivel de esfuerzo fiscal, el peso de las transferencias procedentes de otras administraciones que definen la autonomía financiera de la entidad local, sin descuidar los significativos recursos que pueden obtener los ayuntamientos a través de la enajenación de inversiones reales.

Por lo que respecta a los gastos corrientes, cobran especial relevancia los gastos por retribuciones, aunque han sido obviados en el presente trabajo por su significativa rigidez. Por el contrario, la evaluación de la capacidad de la entidad local para prestar servicios a la comunidad necesariamente requiere el análisis de las inversiones realizadas, por lo que deben incluirse en esta categoría indicadores que valoran el esfuerzo de inversión mediante el estudio de los gastos de capital en que incurre la entidad local. Asimismo, no es posible conocer la salud financiera de las finanzas locales sin realizar un análisis de los recursos procedentes del endeudamiento mediante el peso relativo de esta fuente de financiación, así como la relación de ésta con los recursos disponibles para atender su devolución. Además, la evaluación de la condición financiera requiere utilizar medidas que permitan determinar el grado de adecuación existente entre los gastos corrientes, examinando la nivelación de gastos e ingresos por operaciones corrientes y la disponibilidad de recursos de tal naturaleza para atender las obligaciones asociadas con el reembolso de las deudas. Finalmente, es preciso considerar medidas orientadas a evaluar la capacidad de la entidad local para hacer frente a sus compromisos a corto plazo, a través del estudio de los componentes del remanente de tesorería.

]]> HIPÓTESIS

Teniendo en cuenta la revisión de la literatura realizada y los objetivos del presente trabajo se han formulado las siguientes hipótesis de investigación:

H1: La teoría de la anarquía organizada aporta evidencia explicativa en la asignación presupuestaria del gasto social municipal.

La teoría presupuestaria de la anarquía organizada constituye un desafío radical al enfoque racional y al incrementalismo (Reddick, 2003), en tanto que el cumplimiento de la hipótesis nula supone admitir la aleatoriedad en la asignación presupuestaria.

H2: El incrementalismo y la información financiera aportan evidencia explicativa en la asignación presupuestaria del gasto social municipal.

Algunos autores apoyan el planteamiento de que los enfoques racional e incrementalista ocurren simultáneamente (Schick, 2001). La asignación racional del gasto y el incrementalismo no son necesariamente incompatibles y no tienen por qué plantearse siempre como un dilema (Zapico, 1996). Los modelos son mecanismos útiles que sirven como estereotipos a través de los cuales se pueden categorizar, comprender y evaluar los procesos de decisiones, pero en la práctica no es probable que un proceso de decisión siga el patrón de un único modelo (Chafee, 1983, 3).

En un contexto incrementalista en el que los diferentes partícipes esperan un determinado porcentaje de crecimiento y que trabajan de forma cooperativa, el análisis de la información financiera puede servir para desarrollar la comprensión, alcanzar el consenso, ayudar a la comunicación y defender los intereses legítimos de todos los participantes en la asignación del presupuesto.

En un contexto político, donde predomina el interés propio, proliferan los análisis de todo tipo con la finalidad de convencer a otros partícipes en la elaboración del presupuesto. En un contexto de competencia por los recursos escasos existe mayor probabilidad de que los grupos afectados utilicen la información financiera para defender sus intereses. El incrementalismo en su concepción más pura no implica que todos los partícipes obtengan las mismas ganancias y pérdidas.

DETERMINACIÓN DE LA MUESTRA y DEFINICIÓN DE LAS VARIABLES

]]> La muestra utilizada está formada por un panel de datos que se compone por los 87 ayuntamientos de la Comunidad Autónoma de Canarias durante el periodo comprendido entre los ejercicios presupuestarios 2000 y 2004 —ambos inclusive—. La información contenida en dicho panel de datos se clasifica en dos bloques diferenciados: 1) información de naturaleza presupuestaria y financiera, procedente de las cuentas anuales de las correspondientes entidades territoriales, fiscalizadas por la Audiencia de Cuentas de Canarias.1 Estos datos poseen una alta fiabilidad, teniendo en cuenta que han sido auditados en virtud de las normas de fiscalización aplicables al sector público local; y 2) información asociada con las características propias del municipio y con el equipo de gobierno municipal, suministrada por la Federación Canaria de Municipios (Fecam) y por el gobierno de Canarias a través del Instituto Canario de Estadística. Todas las variables utilizadas se describen en el cuadro 1 (definiciones) y cuadro 2 (estadísticas descriptivas).

De acuerdo con la naturaleza de las variables, es decir, si se trata de variables endógenas y exógenas, podemos señalar lo siguiente. En cuanto a las variables endógenas se utiliza, a nivel de función, el grupo de función 4 de la clasificación funcional del presupuesto local, producción de bienes públicos de carácter social, que comprende todos los gastos que realice la entidad local en relación con sanidad, educación, vivienda y urbanismo y, en general, todos aquellos tendentes a la elevación o mejora de la calidad de vida; viene definido en términos absolutos a partir del importe de las obligaciones netas reconocidas durante el ejercicio presupuestario liquidado de referencia. De acuerdo con lo expuesto en la Orden Ministerial del 20 de septiembre de 1989, reguladora de la estructura de los presupuestos de las entidades locales españolas, nos referimos a las funciones 4.1 (sanidad), 4.2 (educación), 4.3 (vivienda y urbanismo), 4.4 (bienestar comunitario), 4.5 (cultura) y 4.6 (otros servicios comunitarios y sociales), cuyos contenidos se muestran en el cuadro 1. En la muestra que integra el panel de datos, y en términos de obligaciones reconocidas netas, a lo largo del intervalo temporal analizado el peso de cada una de las funciones es el siguiente: sanidad (1.32%), educación (6.26%), vivienda y urbanismo (36.9%), bienestar comunitario (30.83%), cultura (24.38%), otros servicios comunitarios y sociales (0.92%).

Cabe destacar que de los diversos grupos de función que conforman los presupuestos de la administración local en España, el grupo cuatro manifiesta el contenido más diverso, dado que recoge múltiples servicios tales como educación, vivienda y urbanismo, saneamiento, recolección de residuos y limpieza viaria, cementerios, cultura, deportes, etc., lo que refleja una clara descompensación cualitativa y cuantitativa en la elaboración y liquidación del presupuesto general, al haberse confeccionado pensando más en su consolidación con los presupuestos del Estado que en las propias peculiaridades de las administraciones locales (Dodero y De León, 2005).

Con el fin de observar la estabilidad y el cambio dinámico en las asignaciones presupuestarias se ha considerado tomar dos medidas operativas de las variables endógenas: una primera noción de incrementalismo puro en el que se asume que la asignación presupuestaria en el periodo t es una alteración marginal del periodo t-1 y, por lo tanto, se centra en el cambio en la asignación presupuestaria en términos absolutos. Una segunda medida propuesta por Danziger (1978), a la cual denomina base budget model, considera la importancia relativa o peso del gasto de un determinado servicio o programa en la totalidad del gasto.

En cuanto a las variables exógenas, éstas se encuentran representadas por un conjunto de indicadores de naturaleza diversa, medidos en términos absolutos y relativos. Dentro de esta clasificación, a su vez, se consideran los siguientes grupos de variables:

i) Ratios de carácter presupuestario. Entre ellos se incluyen los de mayor significado económico dentro del conjunto de indicadores de tal naturaleza presentes en las nuevas instrucciones de contabilidad para la administración local, que se aplican desde enero de 2006, y aprobadas mediante la Orden del 23 de noviembre de 2004, del Ministerio de Economía y Hacienda. Concretamente como variables estarían los indicadores esfuerzo o presión fiscal (simbolizado en el modelo como EF), gasto por habitante (GH), inversión por habitante (IH) y el superávit por habitante (SH). Finalmente, se considera también el importe de las transferencias recibidas por la corporación, corrientes y de capital (trans), consecuencia de su peso específico y protagonismo dentro del presupuesto local y de la autonomía financiera de la institución.

]]> ii) Indicadores asociados con el saneamiento económico-financiero del municipio, como son el remanente de tesorería para gastos generales (RTGG), el endeudamiento o pasivo exigible por habitante (EPH) y la capacidad o necesidad de financiación de la corporación (CNF). El remanente de tesorería total, al cierre de un ejercicio, es la magnitud que se obtiene por diferencia entre los derechos reconocidos netos pendientes de cobro a corto plazo más los fondos líquidos o disponibles, y menos las obligaciones ciertas reconocidas netas y pendientes de pago a corto plazo. De esta manera, los derechos y las obligaciones pueden originarse tanto en operaciones presupuestarias como no presupuestarias. Dicha magnitud presenta una parte de carácter finalista, esto es, asociada con gastos afectados, y otra parte de naturaleza no finalista o para gastos generales (RTGG). El remanente de tesorería para gastos generales (no afectado) generalmente aparecerá como previsión de ingresos del presupuesto de un ejercicio, como consecuencia, en su caso, de la realización de expedientes de modificación presupuestaria, de ahí su importancia como magnitud financiera. En lo concerniente a la capacidad o necesidad de financiación, la institución manifestará capacidad de financiación en términos del Sistema Europeo de Cuentas Nacionales y Regionales (sec95) si al finalizar el periodo presupuestario la amortización de pasivos financieros supera al endeudamiento que se haya originado durante el mismo;2 o lo que es lo mismo, el importe reconocido de ingresos no financieros supera al de las obligaciones no financieras; la corporación manifestará la necesidad de financiación cuando la situación sea la inversa.3iii) Otra de las variables exógenas de carácter presupuestario que se ha considerado es el gasto municipal retardado en un periodo (simbolizado en el modelo como yit-1). Hay que resaltar que uno de los principales problemas que existe a la hora de elaborar un presupuesto está en delimitar los créditos del presupuesto de gastos a fin de que se ajusten lo más posible al importe total de las necesidades de la entidad y, con ello, se logren plenamente los objetivos y fines para cuyo cumplimiento se dotaron los correspondientes créditos. En este sentido, si bien el marco legal actual en España auspicia la transición de un presupuesto de medios o tradicional a un presupuesto de fines y objetivos, la fijación de este importe se puede llevar a cabo con base en la técnica presupuestaria del incrementalismo, consistente en configurar el presupuesto del ejercicio como consecuencia de aplicar al del ejercicio anterior un coeficiente de incremento general.

iv) Finalmente, también se considera un conjunto de variables de control asociadas con las características del propio municipio, tales como la dispersión territorial (DT), y la edad media de su población en cada ejercicio estudiado (EMP). Junto con éstas, se han utilizado variables que reflejan, por un lado, si el partido que gobierna es regionalista o estatal (REG) y, por otro, la opción política del equipo de gobierno municipal en cada ejercicio presupuestario —distinguiendo en este sentido entre partidos progresistas y partidos no progresistas—. En relación con esto último se ha tenido en cuenta si los estatutos del partido gobernante del ayuntamiento manifiestan expresamente una ideología de izquierdas o no (EMG). Asimismo, se ha considerado si el equipo de gobierno del ayuntamiento está formado por un solo partido con mayoría absoluta o no (MA). En relación con EMG, y dada la naturaleza dicotómica de esta variable, el problema surge al tratar de definir la ideología de aquellos equipos de gobierno que están conformados por partidos de izquierdas con otros que no se manifiestan expresamente como tales. Para los propósitos del presente trabajo se ha considerado su calificación según el partido de pertenencia del presidente del pleno en cada año presupuestario.

ANÁLISIS DESCRIPTIVO

En el cuadro 2 se exponen los valores medios del grupo de función producción de bienes públicos de carácter social, así como del conjunto de variables independientes, y se agrupan los municipios canarios según el criterio poblacional. En su confección se ha optado por dividir la muestra en cuatro bloques: municipios de menos de 5 000 habitantes, entre 5 001 y 20 000, entre 20 001 y 50 000 y de más de 50 000 habitantes. En el periodo de estudio hay municipios que quedan encuadrados en dos de los segmentos señalados según el año que se tome como referencia. A fin de solventar esta circunstancia se ha optado por clasificar dichos municipios según la población en el año final del periodo (2004).

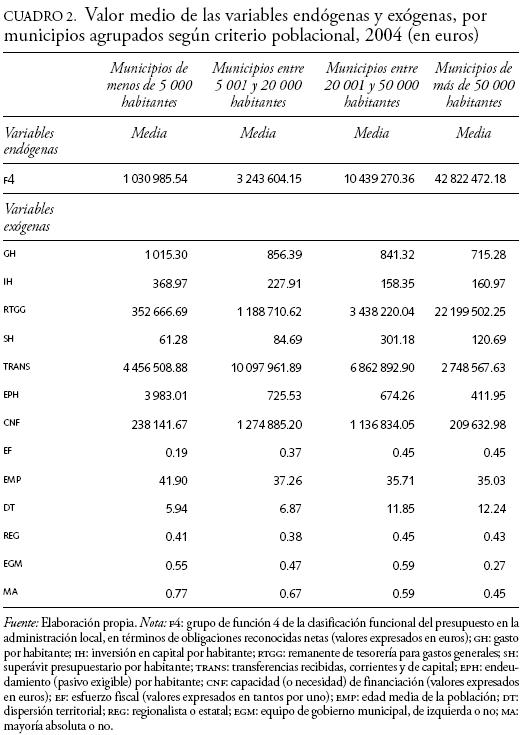

Como puede observarse en el cuadro, a medida que se incrementa el tamaño de la población, mayor es el promedio de obligaciones reconocidas netas derivadas de la producción de bienes públicos de carácter social (educación, sanidad, cultura, bienestar comunitario...), lo cual muestra la relación existente entre el número de habitantes y las obligaciones contraídas por la corporación para la adecuada prestación de los servicios sociales de su competencia.

Si seguimos la serie de variables explicativas analizadas, cabe destacar que a medida que se incrementa el tamaño poblacional disminuyen el gasto medio por habitante (GH) y la inversión media en capital (IH), aunque este último indicador presenta un comportamiento similar para el global de ayuntamientos de más de 20 000 habitantes.

También muestran un comportamiento relacionado con el número de habitantes los valores medios del remanente de tesorería para gastos generales (RTGG), y el correspondiente superávit presupuestario medio generado por la corporación (SH).

El importe medio de las transferencias recibidas (trans) es sensiblemente superior en aquellos municipios con población comprendida entre 5 001 y 20 000 habitantes (donde se concentra el mayor porcentaje de las corporaciones analizadas), encontrándose una diferencia destacable cuando se comparan con aquellos que presentan una población de derecho superior a 50 000 habitantes.

]]> El endeudamiento medio por habitante (EPH) presenta un comportamiento decreciente a medida que aumenta la población de derecho del municipio, lo que destaca el valor que toma para el conjunto de las entidades territoriales locales de menor tamaño. Sin embargo, son los municipios de más de 5 000 y menos de 50 000 habitantes los que muestran una mayor capacidad media de financiación (CNF), respecto a los considerados pequeños y grandes municipios.El esfuerzo fiscal medio (EF) se incrementa a medida que aumenta el tamaño poblacional de los ayuntamientos.

Asimismo, también cabe resaltar que los promedios de la edad media de la población (EMP) y de las mayorías absolutas en los equipos de gobierno municipal (MA) decrecen a medida que aumenta el tamaño poblacional, y que las políticas que no son de izquierda se desarrollan fundamentalmente en términos medios en aquellos ayuntamientos de más de 50 000 habitantes. En cuanto a la variable REG, se mantiene constante para cada grupo analizado. Por otro lado, la dispersión territorial (DT) aumenta a medida que se incrementa la población de derecho.

ASPECTOS METODOLÓGICOS Y RESULTADOS

Asignación presupuestaria y el modelo anárquico

Para analizar si las presunciones de la teoría de la anarquía organizada aportan evidencias empíricas en la asignación presupuestaria del gasto social en el periodo analizado utilizamos contrastes de raíces unitarias en panel.

Existen muchos contrastes de raíces unitarias para datos de panel en la literatura, los cuales tienen como hipótesis nula la existencia de raíces unitarias. En nuestro caso, contrastamos la existencia de una raíz unitaria (paseo aleatorio) en el gasto municipal per cápita frente a una hipótesis alternativa que indica la no existencia de anarquía organizada, es decir, que el gasto municipal es estacionario. En concreto, y por ser bastante estándar en la literatura empírica, aplicamos el contraste de Levin, Lin y Chu (2002), quienes asumen que existe una raíz unitaria común para todo el panel y el contraste de tipo PP-Fisher Chisquare (Maddala y Wu, 1999; Choi, 2001; Im, Shin y Pesaran, 2002), que asume que existen raíces unitarias para cada corte transversal.

Los resultados obtenidos se muestran el cuadro 3 para el gasto municipal social per cápita. En este cuadro se presentan dos de las consideraciones más generales sobre la parte determinista de cualquier contraste de raíz unitaria en panel: los efectos individuales (fijos), y los efectos individuales y tendencias lineales temporales, respectivamente. Se omiten, para no saturar el cuadro, el tercer caso relacionado con la no inclusión de constante, si bien presenta, en general, resultados y conclusiones similares.

Teniendo en cuenta el uso de un nivel de significación de 5 por ciento en todos los contrastes y analizando los p-valores, los resultados muestran que en todos los casos se rechaza la hipótesis nula de raíz unitaria, tanto si la raíz es común para todo el panel como si son distintas para cada corte transversal. En consecuencia, se rechaza la hipótesis de que en el presupuesto de gastos sociales se cumpla la teoría de la anarquía organizada.

]]>Asignación presupuestaria, incrementalismo y utilidad de la información financiera

En esta sección se comprueba si se cumple el incrementalismo puro o si, por el contrario, éste puede coexistir con la influencia de variables relacionadas con la utilidad de la información financiera.

El modelo empírico empleado se caracteriza por ser un modelo dinámico en el contexto de los datos de panel, usando datos anuales de los presupuestos municipales en gasto social de 87 municipios canarios para el periodo que abarca de 2000 a 2004. En este sentido, el modelo utilizado es un proceso autorregresivo de orden uno en el contexto de datos de panel, tal que:

donde yit es el gasto municipal per cápita (considerado en valores absolutos y como cociente entre el valor del grupo de función y el agregado de todos los grupos de función) observado en euros para el i-ésimo municipio en el periodo t, xit = [xi,1tx2,it ... xk,it]' es un vector de covariables de orden k x1 (algunas estrictamente exógenas y otras posiblemente endógenas) para el i-ésimo municipio en el periodo t,y εit =μi =nit es un error compuesto por dos componentes: uno de ellos, μi, es determinista: varía entre los municipios y representa la heterogeneidad no observable para cada municipio (por ejemplo, los efectos específicos de cada municipio relacionados con características tales como poseer en media un mayor nivel de gasto presupuestario), y vit es un error aleatorio con media nula y varianza constante, incorrelacionado con las variables contenidas en xit . β= [β1β2 ... βk]' es un vector de parámetros desconocidos de orden k x1 y α es una medida de la conducta del presupuesto (también denominada velocidad de ajuste), la cual debe ser |α | < 1 para que el proceso autorregresivo se considere estacionario.

La estimación de la ecuación [1] puede realizarse a través de diversos métodos en el ámbito de los datos de panel, los cuales tratan de obtener estimaciones consistentes e insesgadas de los coeficientes de la ecuación. Algunos de estos métodos son Anderson y Hsiao (1981), Holtz-Eakin et al. (1988), Arellano y Bond (1991), Chamberlain (1992), Arellano y Bover (1995), Ahn y Schmidt (1995 y 1997), y Blundell y Bond (1998), entre otros. Casi todos ellos emplean métodos de variables instrumentales donde la principal diferencia entre estos métodos se encuentra en la distinta formulación de la matriz de instrumentos así como en la inclusión de condiciones de momentos.

Sin embargo, cabría destacar que para una correcta aplicación metodológica del modelo [1] es necesario investigar, en primer lugar, las propiedades serie temporales de las variables, tanto para yit como las xit's, estudiando si éstas son estacionarias o no estacionarias, es decir, si poseen raíces unitarias o si no las poseen. En el caso de que todas las variables fuesen integradas con el mismo orden (por ejemplo, en orden 1, es decir, una raíz unitaria), entonces el modelo [1] debería reformularse y una forma de hacerlo sería analizar la relación entre las variables en el contexto de los paneles cointegrados.

Los resultados de los contrastes de raíces unitarias para los grupos de gasto municipal aparecen en el apartado anterior (cuadro 3) y permiten concluir que estas variables son estacionarias. Los resultados obtenidos para las variables exógenas consideradas en las ecuaciones aparecen en el apéndice (cuadro A1), y muestran que estas variables también son estacionarias, con excepción de algunos casos concretos para los que algunas variables como IH —en el contraste llc con efectos individuales—, EPH —en el contraste pp para efectos fijos y tendencia lineal—, y DT —tanto en llc como pp en los casos de efectos individuales—, muestran que no se rechaza la hipótesis nula de raíz unitaria.

Dicho esto, y teniendo en cuenta que todas las variables empleadas en el modelo [1] son estacionarias, estimamos dicha ecuación considerando el método más robusto y eficiente que es el de Blundell-Bond. La aplicación de este método se realiza bajo la consideración del uso de instrumentos relacionados no solamente con las variables exógenas (standard type) sino también permitiendo la consideración de nuevas condiciones de momentos relacionadas con variables endógenas, las cuales afectan a la especificación del estimador del método generalizado de los momentos (GMM) (GMM-type).

]]> Los resultados de la estimación del método de Blundell y Bond (1998) para la ecuación [1] aparecen en los cuadros 4 y 5; a este respecto, mientras que en el cuadro 4 la variable endógena se estima en términos absolutos, el cuadro 5 la considera en términos relativos, como el cociente entre el valor del grupo de función y el agregado de todos los grupos de función. En estos cuadros se distinguen distintos niveles. Por un lado, aparecen los coeficientes estimados y su p-valores para distintos modelos relacionados con los seis subgrupos de función analizados, y por otro lado aparecen los contrastes de determinadas hipótesis básicas sobre el modelo, como son: primero, el test de que las restricciones de sobreidentificación sean válidas (test de Sargan, que se distribuye como una χ2 con q grados de libertad). Segundo, el test de Arellano y Bond sobre la primera diferencia de los residuos del modelo. Concretamente, se valora que las autocorrelaciones de primer (ρ1) y segundo orden (ρ2) de la primera diferencia de los residuos sean nulas. El estadístico se distribuye N(0,1). y, finalmente, se incluyen diferentes contrastes de Wald para contrastar distintas hipótesis de los coeficientes estimados. En particular, se muestran el test de no incrementalismo (es decir, a=0, que se distribuye como χ2 con 1 grado de libertad), el test de incrementalismo puro (es decir, b=0, que se distribuye como χ2 con k grados de libertad) —que es aplicable siempre que se dé la condición de que el signo del coeficiente de la variable endógena retardada sea positivo—. y, por último, diversos contrastes que permitirán disponer de una idea global de la influencia de las variables de información financiera, o algunas otras variables que aparecen en los modelos demanda (como es el caso de las transferencias gubernamentales), así como las variables de control que hemos usado y que están relacionadas con las características socioeconómicas y políticas de los ayuntamientos.Los principales resultados obtenidos en ambos cuadros evidencian que se cumple la combinación del incrementalismo y la influencia de otras variables económicas y financieras, pues su influencia parece ser estadísticamente relevante debido a la significación estadística de los coeficientes de la mayor parte de las variables. En concreto, existe incrementalismo porque el coeficiente α>0 es estadísticamente significativo a 5 por ciento. Además, en ambos casos se rechaza la hipótesis nula de no incrementalismo, así como de incrementalismo puro, usando el contraste de Wald. En este sentido, puede decirse que el presupuesto de gasto social se comporta de acuerdo con las presunciones del incrementalismo, aunque analizado aisladamente no explica la asignación presupuestaria del gasto social (incrementalismo puro), sino que el conjunto de variables explicativas y de control adquiere influencia.

Por otro lado, al analizar los diferentes contrastes de Wald presentados para subconjuntos de coeficientes, podemos decir lo siguiente. En primer lugar, ya sea estimando el gasto social municipal en valores absolutos o relativos, el contraste del subconjunto de coeficientes de las variables financieras (EF, GH, IH, SH, RTGGH, CNFH, EPH, que denominamos no influyen las variables financieras) indica que estas variables son estadísticamente significativas en todas y cada una de las áreas funcionales del gasto social. Esta evidencia supone una vinculación entre la información presupuestaria y la toma de decisiones presupuestarias, lo cual es relevante dado que se trata de información que debe ser divulgada públicamente a los diferentes usuarios, siendo coherentes con las conclusiones alcanzadas por Reck (2001).

En segundo lugar, teniendo en cuenta que es una variable de demanda clásica, se ha contrastado la significación estadística de las transferencias por habitante (transh, en el cuadro dicho contraste se ha denominado: no influyen las variables de demanda); los resultados han sido diferentes según sea estimado el gasto social municipal. A este respecto, mientras que en el cuadro 4 la variable resulta estadísticamente significativa, salvo en los programas de sanidad y otros servicios comunitarios y sociales, en el cuadro 5 los programas en los cuales la variable adquiere no significatividad son educación y vivienda. Sin duda, la dependencia que muestran los ayuntamientos en relación con recursos de otras administraciones de naturaleza finalista no es suficiente para explicar el comportamiento presupuestario del gasto social.

En tercer lugar, cuando analizamos la relevancia de las variables políticas (EMG, REG y MA: no influyen las variables políticas), éstas son estadísticamente significativas en la totalidad de los programas generales del gasto social, independientemente de la manera en que se haya estimado el gasto social municipal. En este sentido, el marco institucional configurado por la ideología (izquierda/derecha), su naturaleza (regionalista o no) y fortaleza del gobierno (mayoría/coalición) influye en el tamaño y composición del gasto público, aunque los resultados obtenidos no presentan una repercusión sistemática de tales decisiones, principalmente si la variable gasto social municipal se estima como el cociente entre el valor del grupo de función y el agregado de todos los grupos de función. Debe tenerse presente que la política municipal española está orientada básicamente a resolver las necesidades directas de sus ciudadanos, sin que tenga importantes competencias en la redistribución de la riqueza o factores de mayor calado ideológico (Benito y Bastida, 2008).

Finalmente, cuando analizamos el subconjunto de coeficientes de las variables socioeconómicas (EMP y DT: no influyen las variables socioeconómicas), encontramos que éstas son estadísticamente significativas en todos los programas sociales, con la única excepción del Programa Bienestar Comunitario y para el caso de que el gasto social se estime en términos relativos.

CONCLUSIONES

El objetivo de este trabajo ha sido analizar cuáles son los factores que explican las decisiones de asignación presupuestaria por parte de las corporaciones locales para el conjunto de servicios de carácter social, que comprende todos los gastos que realice la entidad en relación con la sanidad, educación, vivienda y urbanismo y, en general, todos aquellos tendentes a la elevación o mejora de la calidad de vida. Para ello se ha tomado una muestra de ayuntamientos españoles durante el periodo 2000-2004 y más concretamente la información auditada de los 87 ayuntamientos de la Comunidad Autónoma de Canarias. Además, se ha utilizado la metodología de datos de panel, la cual ha permitido estudiar y evaluar la significación estadística de los efectos económicos, político-presupuestarios y del entorno específico de las corporaciones locales sobre los programas presupuestarios, medidos en términos financieros.

Además de las necesidades informativas derivadas del proceso de planificación, los ayuntamientos han de aportar información que satisfaga los derechos de la sociedad en general, de los grupos externos con los que se vincula y de la propia ciudadanía, pues su condición de pertenecer a la administración pública los compromete a revelar, explicar y justificar la labor desarrollada. Como reconoce la Intervención General de la Administración del Estado en España (IGAE, 1992), órgano perteneciente al Ministerio de Hacienda, la contabilidad pública ha ampliado considerablemente sus fines, superando su anterior carácter de mero registro de la ejecución de un presupuesto para recoger desde una perspectiva globalizadora todas las implicaciones económicas, financieras y patrimoniales de la actuación del sector público. La información financiera pública no sólo persigue objetivos de rendición de cuentas a terceros, sino que también ha de servir para fines de gestión, de análisis y divulgación, destacando los objetivos operativos que permitan suministrar información para la toma de decisiones tanto en el ámbito político como en el de gestión.

]]> Entre las decisiones más significativas a las que se enfrentan políticos y técnicos de gestión está la elaboración y aprobación del presupuesto, que constituyen un acto institucional significativo que define el marco de actuación de la administración local, sin perjuicio de los cambios que se pueden realizar a lo largo del ejercicio presupuestario. En la aprobación y ejecución del presupuesto se toman múltiples decisiones que definen la naturaleza económica del gasto presupuestario (clasificación económica), el órgano que se responsabiliza de su gestión (clasificación orgánica) y sobre la finalidad del mismo (clasificación funcional).La principal conclusión a la que se ha llegado a partir de las estimaciones realizadas es que la asignación presupuestaria del gasto social municipal no sigue un trayecto aleatorio y se rechazan los planteamientos del modelo anárquico. Por el contrario, sí tiene significación el incrementalismo conjuntamente con las variables de información financiera. La utilidad de los indicadores presupuestarios refleja que la gestión municipal adopta elementos racionales en la asignación presupuestaria, aun cuando el incrementalismo forme parte del comportamiento habitual del gestor.

Las variables exógenas que presentan un mayor protagonismo en las decisiones de asignación presupuestaria para la prestación de los servicios públicos de carácter social son el remanente de tesorería para gastos generales, las transferencias de capital y corrientes recibidas, así como la capacidad o necesidad de financiación del municipio, lo cual confirma la relevancia de estas variables en la elección del gasto público de esta naturaleza. Al ser el municipio la entidad territorial más cercana al ciudadano, y debido a la obligatoriedad legal (o no) de proveerle de servicios de carácter social (tales como educación, sanidad, cultura, vivienda y urbanismo, bienestar comunitario...), estas variables habitualmente desarrollan un papel básico cuando el gestor del presupuesto municipal ha de dotar las partidas destinadas a los servicios de esta naturaleza.

Finalmente, cabe destacar que el presente trabajo ha empleado como principal fuente de información las cuentas anuales fiscalizadas de los ayuntamientos canarios, obviando la información aportada por las empresas mercantiles u organismos autónomos para el caso de los ayuntamientos que prestan servicios públicos dentro de un modelo descentralizado. Sin duda, la carencia de presupuestos consolidados, así como la dificultad técnica que supone agregar magnitudes de carácter público y privado, dificulta la realización de trabajos de esta índole. Aun así, resulta indiscutible la utilidad de este tipo de estudios para todos aquellos que están interesados en un mejor conocimiento de la hacienda local.

REFERENCIAS BIBLIOGRÁFICAS

Ahn, S. y P. Schmidt (1995), "Efficient Estimation of Models for Dynamic Panel Data", Journal of Econometrics, 68, pp. 5-27. [ Links ]

–––––––––– (1997), "Efficient Estimation of Dynamic Panel Data Models under Alternative Sets of Assumptions", Journal of Econometrics, 76, pp. 309-321. [ Links ]

]]>Anderson,T. W. y C. Hsiao (1981), "Estimations of Dynamic Models with Error Components", Journal of the American Statistical Association, 76, pp. 598-606. [ Links ]

Arellano, M. y O. Bover (1995), "Another Look at the Instrumental Variable Estimation of Error-Component Models", Journal of Econometrics, 68, pp. 29-51. [ Links ]

Arellano, M. y S. Bond (1991), "Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations", Review of Economic Studies, 58, pp. 277-298. [ Links ]

Batista-Albaladejo, F. y B. Benito-López (2005), "Análisis del endeudamiento de los ayuntamientos: Estudio empírico", Revista Española de Financiación y Contabilidad, XXXIV(126), julio-septiembre, pp. 613-635. [ Links ]

Benito López, B. e I. Martínez Conesa (2002), "Análisis de las administraciones públicas a través de indicadores financieros", Revista de Contabilidad, 5(9), pp. 21-25. [ Links ]

]]>Benito López, B. y F. Bastida (2008), "Política y gestión financiera municipal", Revista de Contabilidad, 11(2), pp. 43-66. [ Links ]

Benito López, B. y J.M. Vela Bargues (1998), "Análisis e interpretación de los estados contables de las administraciones públicas", Revista de Hacienda Local, 82, pp. 87-115. [ Links ]

Berg, B. (1984), "Public Choice, Pluralism and Scarcity: Implications for Bureaucratic Behavior", Administration and Society, 16, pp. 71-82. [ Links ]

Blundell, R. y S. Bond (1998), "Initial Conditions and Moment Restrictions in Dynamic Panel Data Models", Journal of Econometrics, 87, pp. 115-144. [ Links ]

Boyne, G., R. Ashworth y M. Powell (2000), "Testing the Limits of Incrementalism: An Empirical Analysis of Expenditure Decisions by English Local Authorities, 1981-1996", Public Administration, 78(1), pp. 51-73. [ Links ]

]]>Brusca, I. y M. Labrador (1998), "Análisis del endeudamiento en las corporaciones locales", Revista de Hacienda Local, 84, pp. 581-597. [ Links ]

Cabasés, F., P. Pascual y J. Valles (2007), "The Effectiveness of Institutional Borrowing Restrictions: Empirical Evidence from Spanish Municipalities", Public Choice, 131, pp. 293-313. [ Links ]

Cárcaba García, A. (2003), "Análisis financiero de las entidades locales mediante el uso de indicadores", Revista Española de Financiación y Contabilidad, 118, pp. 661-692. [ Links ]

Chaffe, E.E. (1983), "The Role of Rationality in University Budgeting", Research in HiGHer Education, 19, pp. 213-241. [ Links ]

Chamberlain, G.C. (1992), "Efficiency Bounds for Semiparametric Regression", Econometrica, 60, pp. 567-596. [ Links ]

]]>Choi, I. (2001), "Unit Root Tests for Panel Data", Journal of International Money and Finance, 20, pp. 249-272. [ Links ]

Cohen, M.D., J.G. March y J.P. Olsen (1972), "A Garbage Can Model of Organizational Choice", Administrative Science Quarterly, 17(1), marzo, pp. 1-25. [ Links ]

Comisión de Contabilidad de Gestión de la Asociación Española de Contabilidad y Administración de Empresas (AECA) (2002), Un sistema de indicadores de gestión para ayuntamientos, documento núm. 26. [ Links ]

Danziger, J.N. (1978), Making Budgets: Public Resource Allocation, Londres, Sage Publications. [ Links ]

Dempster, M. y A. Wildavsky (1979), "On Change: Or, There is No Magic Size for An Increment", Political Studies, 27, pp. 371-389. [ Links ]

]]>DeMarco, J.J. y S.H. Holley (1984),"The Use of Productivity Criteria in Local Government Cutback Decision-making", en N. Lloyd (ed.), Decision-Making in the Public Sector, Nueva York, Marcel Dekker, pp. 153-186. [ Links ]

Dodero Jordán, A. y J. de León Ledesma (2005), "Análisis crítico de la clasificación funcional del presupuesto local", Análisis Local, Consultores de las Administraciones Públicas, 60, pp. 5-16. [ Links ]

Dorta Velázquez, A., J. de León Ledesma y J.V. Pérez Rodríguez (2008), "Las decisiones de asignación presupuestaria en la hacienda municipal canaria", Hacienda Canaria, 22, 5-34. [ Links ]

Erikson, R., G. WriGHt y J. McIver (1993), Statehouse Democracy, Nueva york, Cambridge University Press. [ Links ]

Escudero, P. y D. Prior (2002), "Análisis del endeudamiento y efectos de su control en las corporaciones locales", IX Encuentro de Economía Pública, 7 y 8 de febrero, Vigo. [ Links ]

]]>–––––––––– (2003), "Endeudamiento y ciclos presupuestarios: El caso de los ayuntamientos catalanes", X Encuentro de Economía Pública, del 5 al 7 de febrero, Tenerife. [ Links ]

Eurostat (1996), "Sistema Europeo de Cuentas sec95", CECA-CE-CEEA, Bruselas y Luxemburgo. [ Links ]

Holtz-Eakin, D., D. Newey y H. Rosen (1988), "Estimating Vector Autoregressions with Panel Data", Econometrica, 56(6), pp. 1371-1395. [ Links ]

Im, K.S., Y. Shin y M. Pesaran (2003), "Testing for Unit Roots in Heterogeneous Panels", Journal of Econometrics, 115, pp. 53-74. [ Links ]

Instituto Canario de Estadística del Gobierno de Canarias, en http://www.gobiernodecanarias.org/istac/ [ Links ]

Levin, A., C. Lin y C. Chu (2002), "Unit Root Tests in Panel Data: Asymptotic and Finite-Sample Properties", Journal of Econometrics, 108, pp. 1-24. [ Links ]

López López, M.T. y A. Utrilla de la Hoz (2000), Introducción al sector público español, Madrid, Editorial Cívitas. [ Links ]

Maddala, G.S. y S. Wu (1999), "A Comparative Study of Unit Root Tests with Panel Data and a New Simple Test", Oxford Bulletin of Economics and Statistics, 61, pp. 631-652. [ Links ]

Montesinos Julvé, V. (1993), "Análisis de la información contable pública", Revista Española de Financiación y Contabilidad, 76, pp. 683-772. [ Links ]

Musgrave, R.A. (1996), "The Role of the State in Fiscal Theory", International Tax and Public Finance, 3, pp. 247-258. [ Links ]

Orden del 20 de septiembre de 1989, por la que se establece la estructura de los presupuestos de las entidades locales. [ Links ]

Orden del 23 de noviembre de 2004, del Ministerio de Economía y Hacienda, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad Local. [ Links ]

Pina Martínez, V. y L. Torres Pradas (eds.) (1999), Análisis de la información externa, financiera y de gestión de las administraciones públicas, 2ª ed., Madrid, Instituto de Contabilidad y Auditoría de Cuentas. [ Links ]

Poterba, J.M. y K. Reuben (1999), "State Fiscal Institutions and the US Municipal Bond Market", en J. Poterba y J. von Hagen (eds.), Fiscal Institutions and Fiscal Performance, Cambridge, National Bureau of Economic Research. [ Links ]

Real Decreto 500/1990, del 20 de abril, por el que se desarrolla el capítulo primero del título sexto de la Ley 39/1988, de 28/12, reguladora de las haciendas locales en materia de presupuestos. [ Links ]

Real Decreto Legislativo 2/2004, del 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales. [ Links ]

Reck, J.L. (2001), "The Usefulness of Financial and Nonfinancial Performance Information in Resource Allocation Decisions", Journal of Accounting and Public Policy, 20, pp. 45-71. [ Links ]

Reddick, C.G. (2003), "Testing Rival Theories of Budgetary Decision-Making in the US States", Financial Accountability & Management, 19(4), noviembre, pp. 315-339. [ Links ]

Schick, A. (2001), "Getting Performance Measures to Measure Up", en D.W. Forsythe (ed.), Quicker, Better, Cheaper? Managing Performance in American Government, Albany, Rockefeller Institute Press. [ Links ]

Tiebout, C.M. (1956), "A Pure Theory of Local Expenditures", Journal of Political Economy, 64, pp. 416-424. [ Links ]

Torres Pradas, L. (1991), "Indicadores de gestión para las entidades públicas", Revista Española de Financiación y Contabilidad, 67, pp. 535-558. [ Links ]

Wildavsky, A. (1993), "¿Qué necesita saber el manager público? Una formación para la gestión pública", Ekonomiaz, 26, segundo cuatrimestre, pp. 120-129. [ Links ]

Zapico, G. (1996), "Presupuesto por programas versus incrementalismo presupuestario: ¿Un falso dilema?", Papeles de Economía Española, 69, pp. 93-107. [ Links ]

1 Informes de la Audiencia de Cuentas de Canarias del Sector Público Local: Cuentas anuales fiscalizadas de los ayuntamientos del archipiélago Canario (ejercicios presupuestarios 2000-2004), Boletín Oficial del Parlamento de Canarias, http://www.acuentascanarias.org/.

2 Se omiten los activos financieros dado que el peso de ingresos y obligaciones apenas suele ser significativo en las corporaciones locales.

3 Si el presupuesto manifiesta necesidad de financiación en términos del sec 95, la corporación tendrá que elaborar un plan de saneamiento financiero en un plazo de tres meses, que ha de ser aprobado por el Pleno; si el municipio tiene más de 75 000 habitantes, necesitará la oportuna autorización del Ministerio de Hacienda español o de la Comunidad Autónoma cada vez que solicite financiación ajena.

]]>