Estrategias de mercado en la industria vitivinícola del noroeste de México*

Ramón Antonio Armenta Cejudo**

** El autor colabora como consultor en proyectos de investigación de INIFAP y CIAD. Correo electrónico: armenta@estudiantes.ciad.mx

Recibido en octubre de 2003 ]]> Revisado en marzo de 2004

Resumen

La cadena productiva de uva industrial desde finales de los años noventa, se encuentra inmersa en una crisis de sobreproducción que repercute en bajos precios para las materias primas y productos finales. Para hacer frente a los bajos precios, la industria está poniendo en práctica diversas estrategias centradas en la calidad, la eficiencia y la integración hacia atrás y hacia delante, lo que le está permitiendo ser más competitiva ante la fuerte competencia internacional.

Tanto la industria del vino en Baja California como la del aguardiente, el concentrado y la uva pasa en Sonora, se han visto afectadas por la apertura de los mercados. De los diferentes eslabones que componen la cadena productiva son los productores agrícolas los que más han resentido la entrada de productos del exterior.

Para analizar la problemática de mercado que enfrenta la industria vitivinícola, se utilizaron las herramientas teórico-metodológicas que plantea la teoría de la organización industrial o economía industrial, y se centró el análisis en las estrategias de mercado que ponen en práctica las empresas.

Palabras clave: industria vitivinícola, organización industrial, estrategias de mercado, cadena productiva.

Abstract

From the late 1960s, the production chain of industrial grape is in a overproduction crisis, which results in lower prices for raw materials and finished products. In order to counteract the lower prices, industry is implementing various strategies aimed at attaining quality, efficiency, and backward-forward integration; therefore, it is now more competitive in the world marketplace.

]]> Both wine industry in Baja California and eavdevie, concentrate, and raisin industry in Sonora have been affected by the opening of markets. The farm producers are the ones who most feel the effects of the entry of products from abroad.In order to analyze the problems that the wine industry confronts, the theoretical-methodological tools of the theory of industrial organization or industrial economy were used. Besides, the analysis was focused on the market strategies that companies implement.

Key words: wine industry, industrial organization, market strategies, production chain.

Introducción

La industria vitivinícola de la región de estudio la conforman cuatro sistemas productivos: uva pasa, jugo concentrado, producción de aguardiente y vinos de mesa. De estos sistemas, sólo los vinos de mesa son productos finales, mientras que los demás son subproductos que se someten a otro proceso: la uva pasa es enviada a la industria panificadora y de confitería; el concentrado lo adquiere la industria de jugos, y el aguardiente es transformado en brandy por la empresa Domecq.

En el estado de Baja California, se genera más de 90% de la producción de vinos de mesa del país. Tener un producto final permite a las plantas vinícolas incidir en el mercado, a través de diversas estrategias: promoción de productos, diseño de marcas, nuevos productos, integración hacia adelante, entre otras. Así, las empresas vinícolas colocan cada vez más producto en el mercado nacional e internacional.

Las plantas localizadas en Sonora tienen la desventaja de que producen materias primas y no pueden incidir directamente en el mercado, el cual se encuentra sobreofertado desde 1999, lo que repercute en menores precios para sus productos. La caída de los precios, la falta de financiamiento y la alta incertidumbre que persiste en la actividad, implican menores utilidades para el productor agrícola, la actividad tiende a dejar de ser negocio. Esto se ve reflejado en viñedos abandonados o poco atendidos. El objetivo general de este trabajo es analizar las estrategias de mercado que han adoptado las firmas de la industria de la uva en Sonora y Baja California en un contexto de economía abierta.

Son dos las hipótesis que guían este ensayo. Por una parte, las empresas vitivinícolas han optado por dar mayor atención al diseño de estrategias de mercado para afrontar con menor tropiezo la competencia. Por otra, la apertura económica modificó la estructura de la cadena productiva de la uva industrial, impulsando a las empresas de la industria a controlar todo el sistema productivo y haciendo que el industrial y el productor agrícola entren en un proceso de separación. El presente trabajo se estructura en seis apartados: el primero es el marco teórico-metodológico referente a la teoría de la organización industrial. El segundo muestra el e n torno en el cual compite la industria vitivinícola nacional; se hace hincapié en la situación que impera entre los productores de uva industrial y la industria. El apartado tres presenta cómo están estructurados los grupos industriales que procesan la uva en Baja California y Sonora. El apartado cuatro examina las características de los consumidores; en el cinco se presenta el análisis estratégico de la industria vitivinícola y en el último apartado se encuentran las conclusiones.

]]> La teoría de la organización industrial (TOI)1

El elemento central de análisis de la TOl es el mercado dentro de la estructura de mercado del oligopolio donde un número reducido de empresas diseñan estrategias para lograr una mayor proporción del mercado, afectando así a sus competidores, quienes ven reducidas sus ganancias. Una parte esencial de la TOl es el mercado; en condiciones de competencia perfecta, la teoría económica lo define como la relación que se establece entre oferentes y demandantes sin estar circunscritos los agentes participantes a un lugar físico. Sin embargo, en competencia imperfecta, que se asemeja más a cómo funcionan las empresas realmente, presenta definiciones distintas.

Tirole (1990) plantea que dos bienes pertenecen al mismo mercado si y sólo si son sustitutos perfectos. Los productos son diferentes en los siguientes aspectos: localización, disponibilidad, apariencia, información del consumidor, publicidad, tecnología, marca y costos de producción. El mercado consta de un bien homogéneo o de un grupo de productos diferenciados, pero que son sustitutos cercanos al menos de otro producto y que mantienen una interacción limitada con el resto de la economía.

Shepherd (1990) señala que para definir un mercado hay que tener en cuenta al menos tres factores: el grado de sustituibilidad de un producto o servicio, es decir, la elasticidad cruzada de la demanda al decidir comprar un producto en vez de otro; las características del producto que hacen que el consumidor elija ése y no otro (como: empaque, diseño, marca, publicidad y el precio); el tercer factor es el área geográfica del mercado, el cual puede ser local, regional, nacional e internacional.

En este sentido, la organización industrial toma características particulares de un mercado para definirlo y no generaliza como la teoría económica, que hace hincapié en la ley de la oferta y la demanda, donde demandantes y oferentes definen el precio de equilibrio para intercambiar los bienes y servicios. La TOl no omite esta importante ley, puesto que en mercados cada vez más abiertos la competencia entre las empresas locales e internacionales es mayor, y dicha ley, en muchos casos, define la demanda del consumidor, sobre todo en mercados de bajos ingresos, donde la estrategia de diferenciación no influye en el consumo, sino en el precio de los productos.

Estructuras de mercado: competencia perfecta, oligopolio y monopolio

La teoría económica analiza tres estructuras de mercado que se diferencian por el grado de competencia, si son productos homogéneos o heterogéneos y el poder que poseen las empresas para fijar el precio: competencia perfecta, monopolio y oligopolio.

La estructura de mercado de competencia perfecta se caracteriza por la permanencia de un gran número de compradores y vendedores, que elaboran productos con características similares y no tienen el poder de fijar el precio, mismo que es establecido por la ley de la oferta y la demanda; no existen impedimentos para ingresar o salir del mercado, todos tienen un perfecto conocimiento de la situación imperante en éste, hay plena movilidad de los factores de la producción y no existe la participación del gobierno en la economía.

El monopolio consta de un único vendedor de un producto y no tiene sustitutos cercanos, establece él mismo el precio, aunque puede modificarlo para incrementar su mercado en los distintos segmentos de consumidores; de esa manera aumenta sus ganancias. En el monopolio existen barreras para ingresar al mercado; algunas de ellas son: el mercado es pequeño y no hay capacidad para sostener otra empresa; porque tiene patentes; derechos por parte del gobierno para elaborar el producto, o porque posee los recursos naturales o tecnológicos. El monopolio maximiza ganancias cuando el ingreso marginal es igual al costo marginal, aunque le favorece fijar precios donde el ingreso marginal sea mayor al costo marginal (Call y Holahan, 1985).

El oligopolio es una estructura de mercado que presenta características intermedias al monopolio y la competencia perfecta. En el oligopolio concurren pocos vendedores del producto, de tal manera que las decisiones de cada vendedor afectan las ventas de los demás; el producto puede ser homogéneo o diferenciado; y es mediante la publicidad, la localización, la calidad del servicio, como se marcan sus diferencias. La diferenciación permite a las empresas tener el poder de fijar los precios y los niveles de producción que maximicen sus beneficios. El oligopolio presenta barreras a la entrada, mas no el impedimento absoluto de ingreso de nuevas firmas al mercado. En una estructura de mercado oligopólica, las empresas tienen instrumentos para competir en sus respectivos mercados; esos instrumentos son las estrategias que adoptan para afectar a su competencia. Por conducta o comportamiento estratégico de las empresas se entiende la capacidad de limitar las decisiones de los rivales; las decisiones van en el sentido de mejorar su situación en el mercado y desplazar a sus competidores (Ramírez y Unger, 1997).

]]> En el oligopolio las empresas son interdependientes, puesto que cualquier acción de una de ellas afectará a sus rivales. Una característica del oligopolio es que existen soluciones que modelan cómo funcionan las firmas dentro de esta estructura de mercado, porque las decisiones y los resultados dependen de cómo reaccionen las rivales.La interacción estratégica en el oligopolio

En la estructura de mercado oligopólica las empresas no pueden permanecer estáticas en sus respectivos segmentos de mercado, puesto que en un lapso corto serían desplazadas por sus competidores. Las empresas analizan su entorno y prevén su situación en el corto y mediano plazo, a través de estrategias dirigidas a mejorar su captación del mercado. El oligopolio está ligado al análisis estratégico, pues el entorno dinámico y la interdependencia entre las empresas son elementos centrales de esta estructura.

La TOl examina algunos instrumentos del análisis estratégico, como el precio, el cual es flexible, porque tiende a modificarse en el corto plazo. Otros instrumentos de competencia son la calidad y la diferenciación de los productos, la localización, distribución y publicidad, factores que permiten incidir en una mayor demanda de los productos.

La diversidad de estrategias tiene que ver con el hecho de que la competencia es dinámica y continua, debido a que cada vez los escenarios son distintos y el diseño de la estrategia debe ir encaminado a lograr objetivos de corto plazo, sin descuidar los de largo plazo. Para el análisis estratégico, la economía industrial modela el quehacer de las empresas en el oligopolio como juegos no cooperativos;2 es decir, cada una se mueve por su propio interés. Las estrategias o juegos son dinámicos, las empresas ven los resultados de sus acciones en el siguiente periodo. En la solución de Cournot, son dos las empresas (duopolio) que producen un bien homogéneo y el juego se presenta en una etapa; el supuesto de la conducta es que cada compañía maxi miza su ganancia cuando la cantidad producida de su rival es invariante con respecto a la cantidad que él decida producir. Es decir, la empresa uno maximiza su ganancia con respecto a su producción, pero considerando la producción de la empresa dos. El otro caso será igual: maximizará utilidades teniendo como parámetro la producción de la compañía rival;3 el precio estará en función de la cantidad producida por la industria.

Para la solución de Cournot, existen índices de concentración que miden la proporción de mercado de las empresas participantes en la industria; este cálculo puede usarse para análisis econo-métrico, o conocer la captación de mercado. Es un instrumento también utilizado por los gobiernos para impedir la formación de monopolios en los mercados. En el caso de este trabajo, para cuantificar el grado de concentración de las empresas que elaboran vinos de mesa4 se utilizará el índice Herfindhal-Hirchsman, que mide la concentración de las "n" mayores empresas de la industria y es igual a la suma de cuadrados de las cuotas de mercado.

Sin embargo, no siempre las empresas dentro del oligopolio tratan de afectar a su competencia debido a que mermarían los beneficios de la industria. En este sentido, Chamberlain (cit. por Tirole, 1990), en su estudio sobre la colusión, establece que si son pocas las empresas participantes en la industria sabrán que sus acciones tienen consecuencias en las rivales; si tratan de ganar participación en el mercado reduciendo precios, el efecto es una drástica reducción de las ganancias. Así, buscarán un equilibrio para no perjudicar a la industria o se asociarán para anunciar con anticipación cambios en los precios. En la solución de colusión, las empresas reconocen su interdependencia, debido a que al pertenecer al mismo mercado deciden actuar conjuntamente para maximizar la ganancia total de la industria. La amenaza de una guerra de precios entre las compañías es lo que coadyuva a establecer precios monopólicos; los beneficios en este caso serán más altos respecto a la anterior solución. Sin embargo, es difícil que la industria obtenga ganancias similares, puesto que mantiene costos de producción, distribución, calidades diferentes y existe la posibilidad de que haya empresas líderes y empresas seguidoras de precios. La solución de Stackelberg reconoce que en la industria existen empresas líderes y seguidoras, las cuales ajustarán el nivel de producción, dada la cantidad establecida por su rival a la que considera líder. Es decir, el líder decide su propio comportamiento al juzgar que es el más fuerte y el seguidor es el que acepta las decisiones del líder apoyándose en dicho comportamiento para tomar sus decisiones de producción (Tirole, 1990).

La solución de Bertrand establece que la competencia en una industria es a través de precios y no por cantidades; este modelo es parecido al de Cournot, sólo que ahora se modifica el precio y no la producción. Las empresas, en el oligopolio de Bertrand, maximizan ganancias en el supuesto de que el precio de la rival se mantenga constante. El modelo de Bertrand se acerca más a la realidad porque toma en cuenta la preocupación de las empresas por mantener constantes los precios; además, en los mercados, los productos son diferenciados y las empresas pueden definir el p recio partiendo de las preferencias del consumidor y los costos marginales (Tarziján y Paredes, 2001).

Como se ha señalado, las empresas en condiciones de oligopolio son interdependientes y sus estrategias de acción afectan a los participantes en el mercado. La teoría del oligopolio pone particular atención en dos estrategias: fijación de precios y decisiones de producción; ambas estrategias son el punto de partida para ampliar el número de variables que explican con mayor detalle cómo funciona el oligopolio.

]]> La industria vitivinícola de México en el contexto del libre comercio

Las importaciones de aguardiente, brandy y vinos en México presentan un crecimiento acelerado desde 1990 a la fecha; una gran parte corresponde a productos a granel que sirven de materia prima a la industria (Armenta, 2003). En ese sentido, la cadena de la uva industrial en los estados de Baja California y Sonora ha entrado en una disyuntiva de desintegración a causa de los bajos precios de la fruta. En este apartado, se muestran los elementos que afectan a la industria vitivinícola del noroeste de México, así como las condiciones en que ésta compite en el marco de la apertura de la economía mexicana.

Baja California

En Baja California, las principales zonas de producción de uva industrial son el Valle de San Vicente y el Valle de Guadalupe, localizados en el municipio de Ensenada. Ambos concentran alrededor de 90% de la superficie cultivada de uva del estado, que es de 3 100 hectáreas. Las principales variedades cultivadas son: Sauvignon Blanc, Cabernet Sauvignon, Chenin Blanc y Thompson, que ocupan poco más de 50% de la superficie cultivada. El 90% de la uva es variedad industrial,5 pues es la que requiere la industria para la elaboración de vinos (Gobierno del Estado de Baja California, 1999).

En Baja California, se elaboran alrededor de 90% de los vinos de mesa producidos en México. Es en el Valle de Guadalupe, localidad del municipio de Ensenada, donde se encuentran las principales vinícolas del país. La industria vitivinícola está constituida por once plantas, ocho de las cuales iniciaron operaciones después de 1983. La apertura de nuevas plantas ha incrementado la competencia, haciendo que el total de ellas se preocupen por mejorar la calidad de sus vinos (cuadro 1).

Sonora

En Sonora, la superficie sembrada es de alrededor de 27 mil hectáreas y constituye uno de los cultivos de mayor importancia para el agro sonorense; genera año con año alrededor de 200 millones de dólares y es el producto agrícola de más alto valor dentro del patrón de cultivos de la región. Además, genera 3.5 millones de jornales anuales, sin contar los empleos directos e indirectos de la industria vitivinícola (cuadro 2). Las principales zonas de producción se localizan en la Costa de Hermosillo, Pesqueira y Caborca, regiones que presentan condiciones climatológicas adecuadas para el cultivo de la vid.

]]>

La industria vitivinícola en Sonora tuvo su impulso a raíz de la instalación de una planta productora de aguardiente de Domecq a finales de los años sesenta, cuya capacidad de molienda en un principio no rebasaba las dos mil toneladas al año. La planta fue constituida por una división de capital entre productores locales de uva y el grupo Domecq. De esta sociedad surge la Asociación de Viticultores de Hermosillo S.A. de C.V, fundada el 28 de agosto de 1969 y que tiene como fin comercializar la uva de los socios productores, quienes adquieren el compromiso de abastecer a la planta dirigida por Domecq.6 Esta sociedad inició operaciones el 26 de mayo de 1969 y la empresa que la representa se denomina Vinificación y Destilación de Sonora S.A. de C.V, la cual es administrada por el grupo Domecq y se dedica a la producción de aguardiente para brandy (Robles, 2001).

En la actualidad, el grupo Domecq mantiene en operación dos plantas en el estado y prácticamente es el único comprador de la uva industrial, haciendo que la actividad agrícola esté a expensas de las decisiones del grupo. En el pasado, las condiciones de competencia eran distintas a las actuales, pues el consumidor debía adecuarse a los productos que había en el mercado y no tenía más opción que esos productos; el caso de Domecq es un ejemplo claro. El consumidor ahora elige entre una gran variedad de productos, antes de abrirse la economía. La planta Vides de Guadalupe de Domecq producía cinco tipos de vinos y en la actualidad son 20 marcas con diferentes presentaciones y etiquetas (entrevista Vides de Guadalupe).

Muchas empresas de la industria vitivinícola han ido saliendo del mercado debido a la competencia que enfrentan con productos del exterior. De acuerdo con datos de la Asociación Nacional de Vitivinicultores (ANV), ésta contaba en 1994 con más de 40 empresas; ahora esa cifra es de sólo 16 compañías.7 Entre las causas que señalan algunos gerentes de plantas vitivinícolas en Baja California, es que el consumidor comparó la calidad de los vinos y prefirió en un alto porcentaje los importados, por el bajo precio, asociado a una mayor calidad del producto. Aquellas empresas que no lograron mejorar su calidad, y además competir en precio, sucumbieron; de igual forma, aquellas regiones del país no aptas para producir uva de buena calidad también vieron disminuida su participación en el mercado.

En cuanto a los vinos de mesa, la estructura de mercado presenta características diferentes a los otros segmentos productivos; la diferenciación y la proliferación de marcas en sus productos ha permitido un repunte en la actividad: en dos décadas casi una decena de industrias vinícolas ha iniciado operaciones. Se trata de empresas pequeñas que producen vinos de buena calidad para un mercado selecto (véase cuadro 3).

La industria vinícola no sólo afronta los efectos de la apertura comercial, sino también un mercado interno de vinos de mesa estrecho en donde el bajo consumo nacional apenas rebasa los 260 mililitros per capita. El consumo en México prácticamente es nulo y el existente está ligado a un pequeño estrato de clase media alta que se calcula en 22 millones de mexicanos que consumen en promedio poco más de cinco botellas al año.8 Otro elemento que afecta a la industria son los altos impuestos correspondientes al IEPS (impuestos especiales sobre producción y servicios) y el pago por uso del marbete o precinto9 por ser bebida alcohólica; una botella de vino con una graduación de alcohol entre 13.5° y 20° Gay Lusac (G.L.) es gravada con una tasa de 30%, y si la graduación supera los 20° G.L., el impuesto es de 50%.10 Esto repercute en un mayor precio de venta del producto. El comercio legal de vinos y licores representa alrededor de 22 millones de cajas; misma cantidad representa la industria informal, una industria que ha avanzado a tal grado en el país que no hay sector productivo que no se vea afectado por el contrabando de productos.

Además de los problemas de la industria, el sector agrícola no es del todo competitivo debido a la vejez de las plantaciones y la falta de financiamiento. Asimismo, los bajos precios han hecho que las labores culturales disminuyan año con año, lo cual se refleja en viñedos poco atendidos y abandonados. La tendencia en los precios regionales en la actualidad, es igual al mercado internacional. En 2000, el precio del grado brix fue de 0.087 pesos; en 2001, de 0.085; en 2002 fue de 0.0825; para 2003, de 0.07 pesos, y en 2004 será de 0.06 pesos. Si el promedio es de 19 grados, en el 2004 Domecq va a comprar la tonelada a 1140 pesos (0.06* 19 *1000kg = $1140). Ante esta tendencia negativa en los precios, los productores difícilmente pueden seguir cultivando uvas industriales en Sonora, puesto que los costos de producción presentan una tendencia inversa a los precios del grado brix.11

]]> Las empresas vitivinícolas del noroeste de México

En este apartado se caracterizan las empresas vitivinícolas que tienen presencia en los estados de Baja California (Ensenada) y Sonora (Caborca y Hermosillo).

Grupo Domecq

Domecq inició operaciones en México en 1948, ante las restricciones a las importaciones impuestas por el gobierno mexicano expresadas en incrementos a los aranceles para los vinos extranjeros. Domecq, al mando de Antonio Ariza Cañadilla, decide instalar su planta para abastecer a un mercado creciente en México.

En la actualidad, Domecq es líder mundial en la comercialización de brandis; representa 35% del mercado mundial y 51% del mercado de exportación. En México, está presente en siete estados de la república: en Baja California, mantiene operaciones a través de su subsidiaria Vides de Guadalupe para la elaboración de vinos de mesa; en Zacatecas, Sonora y Coahuila posee plantas productoras de aguardiente y destilados para brandis. En el Estado de México se añejan, embotellan, almacenan y distribuyen todos los productos del grupo; planta Los Reyes cuenta con 28 bodegas de añejamiento y más de 400 mil barricas. En Jalisco, se localiza Tequila Sauza, que adquirió Domecq en 1988. Tiene además bodegas de distribución en Tijuana, Hermosillo, Torreón y Monterrey. El análisis de la firma Domecq se centrará en: Vides de Guadalupe, que elabora vinos de mesa en Baja California, así como en Casa Pedro Domecq, Caborca y Hermosillo, productoras de aguardiente para brandy. Las tres plantas tienen en común que son subsidiarias de Domecq; sólo trasforman las variedades industriales de uva en productos intermedios que son enviados a México donde les dan el tratamiento final de añejamiento y embotellado para comercializarlos por su red de distribuidores a todo el país y el extranjero.

Domecq es el principal productor de brandy en México; sus ventas suman 4.5 millones de cajas alrededor de 90% del mercad o, el cual desde 1995, presenta una tendencia a la alza superando los 330 millones de dólares (véase gráfica 1).

Grupo Cetto

Cetto es un grupo de capital 100% nacional con más de 70 años de permanencia en el mercado. Fue fundado en Tijuana por don Angelo Cetto, un inmigrante italiano que inicia el cultivo de la uva para elaboración de vinos y en 1937 constituye la empresa Productos de Uva S. A. de C.V. En la actualidad, dicha firma no sólo se dedica a la producción de las uvas, sino que también agrupa los segmentos de añejamiento y embotellado de los vinos producidos en los valles de Ensenada. Esta planta marcaría el éxito de la familia que en la actualidad cuenta con inversiones en varios rubros como el vinícola, con L. A. Cetto, fundada en 1974 y localizada en el valle de Ensenada; Valle Redondo S.A. de C.V., instalada en Aguascalientes y orientada a la producción de jugos, néctares, vinos y sidras; Confruta S. A., que elabora concentrados y jugos de manzana. En la Ciudad de México, Productos de Uva cuenta con otra planta de embotellado y distribución de los productos Cetto, además de las oficinas centrales de comercialización.12 Cetto está conformado por dos grupos: Tijuana y Aguascalientes, liderados por los hermanos Luis Agustín Cetto y Luis Fercuccio Cetto; el de Tijuana se ha especializado en la producción de vinos de mesa y el de Aguascalientes, en jugos y concentrados de frutas, productora de las marcas Valle Redondo, Viña Real y Sonrisa. Además, el grupo Cetto tiene participación en la parte agrícola con producciones de uva, manzana y aceitunas, en los estados de Baja California, Sonora, Aguascalientes y Chihuahua.13 La Vinícola L. A. Cetto se encuentra en Ensenada e inició operaciones en 1974. Se trata de la vinícola más grande del país con una capacidad instalada de 25 millones de litros; su volumen le permite penetrar en distintos mercados, tanto el de vinos exclusivos como el de precios más accesibles. En los últimos años, este grupo inició una estrategia enfocada a diversificar los mercados internacionales, con participación en más de 25 países. En Sonora, el grupo tenía presencia con las plantas Vinícola Pitic, que producía aguardiente, y Jugos de Hermosillo, que procesaba concentrados de uva natural; esta última detuvo operaciones en el 2001 a causa de la caída del precio internacional del jugo de uva por el aumento en la oferta mundial. Ante ello, resulta más viable importar que producir, como lo hacía ver el gerente de la planta Jugos de Hermosillo, de ahí que tomaran la decisión de cerrar operaciones mientras se estabiliza el mercado.14

]]> Bodegas de Santo TomásEl surgimiento de la producción de la uva y de la industria vinícola en Baja California está ligado a Bodegas de Santo Tomás. Las primeras vides llegaron a dicha región a finales del siglo XVII y con ellas se funda la misión de Santo Tomás de Aquino en el año de 1791, pero no es hasta 1888 cuando Bodegas de Santo Tomás empieza a producir vino de manera comercial, que es distribuido a granel en los diferentes pueblos de la región (santotomas.com.mx).

Bodegas de Santo Tomás es una de las pocas vinícolas que ha sorteado con éxito los vaivenes de la economía, logrando mantenerse en el gusto del consumidor a través de técnicas productivas de vanguardia, sin descuidar las tradicionales que le dieron origen, de tal manera que hoy en día produce 14 vinos diferentes con varias etiquetas.

Además de ser uno de los grupos más fuertes en la producción de vino en México, también es un importante productor de uva; se ha consolidado como exportador de uva de mesa en Baja California y como proveedor de uva a la industria regional, abasteciendo principalmente a sus competidores L. A. Cetto y Vides de Guadalupe.

Monte Xanic

Monte Xanic es una empresa vinícola de reciente creación en Baja California; se constituyó en 1988 por un grupo de cinco socios liderados por el enólogo Hans Backhoff, quienes vieron en el segmento de consumidores de altos ingresos que demandaban vinos de alta calidad una oportunidad de mercado. Monte Xanic marcó en Baja California el inicio de una tendencia creciente en la producción y elaboración del vino de calidad; fueron los primeros en innovar y experimentar con técnicas de cultivo como la alta densidad y la cosecha nocturna. Su política principal es producir el mejor vino mexicano mediante prácticas tradicionales y modernas en el trato de la uva. Controlan todo el sistema productivo, desde plantar variedades para vinos exclusivos en sus propios campos agrícolas, las cosechas se realizan de noche para impedir el proceso de oxidación en la uva seleccionando sólo los mejores racimos para obtener así un vino de alta calidad. Sus niveles de producción han sido crecientes desde su fundación, al pasar de 4 mil cajas en su primer año a alrededor de 30 mil en 2001, lo cual habla del éxito que ha tenido la firma.

El mercado vitivinícola

Antes de abordar el análisis estratégico de las firmas vitivinícolas, es pertinente intentar definir el mercado o los mercados donde los diversos segmentos de la industria operan. Según la teoría de la organización industrial, un mercado se define de acuerdo con varias características: del producto, consumidor, planta, competidores, área geográfica, entre otras. En este trabajo, se tomarán en cuenta básicamente las dos primeras: el producto y el consumidor, cuyas características son las más dinámicas y en gran parte guían el funcionamiento del mercado.

El brandy y los vinos de mesa forman parte del mercado de bebidas alcohólicas, donde representan alrededor de 2% del total, u n mercado en su mayoría controlado por la cerveza, en 92%. En México, el consumo de bebidas alcohólicas alcanza los 4 900 millones de litros (mdl); la cerveza concentra alrededor de 4 500 mdl. Dentro de las bebidas de alta graduación el tequila es el preferido. Registró su consumo más alto en 1999 cuando superó los 93 mdl; durante 2002, el consumo se redujo a 53 mdl15 a causa de la disminución en la producción debido a la escasez de agave y al crecimiento en las exportaciones. El ron y el brandy ocupan el segundo lugar, acercándose al tequila con 50 mdl, mientras que el vino de mesa, por su parte, no alcanza los 30 mdl.16 De esta manera, tanto el brandy como el vino no se ubican en el mismo mercado de consumo masivo que representa la cerveza. En este caso el mercado es más selectivo, de tal manera que se puede sostener que los brandis y los vinos de mesa no son sustitutos de la cerveza.

]]> Dentro de las variedades de vinos de mesa y brandis hay distintas calidades definidas, entre otras cosas, por el tiempo de añejamiento y si éste se realiza en barricas de roble o simplemente en tanques de acero inoxidable. El proceso de añejamiento y el tiempo que permanece el producto en barrica le da un mayor valor agregado; en ese sentido, se está hablando de calidades distintas para mercados diferentes, es decir, existe otra segmentación, productos diferenciados para mercados de bajo, mediano y alto ingreso. El tamaño del mercado para los vinos de mesa en México es reducido. Esto se debe a que se considera un producto de lujo y es poca la población que puede consumirlo. La tendencia en el consumo presenta un marcado retroceso; pasa de 31.5 millones de litros en 1985 a 16.2 mdl diez años después. Sin embargo, a medida que las variables económicas han dado indicios de mejora, el consumo se ha recuperado. De hecho, así lo evidencia el dato de 2001, cuando alcanzó los 26.5 mdl (Reforma, 30 de agosto de 2001, y El Financiero, 30 de agosto de 2001). Esta evidencia se observa en aquellos países que tienen ingresos per capita elevados y donde el consumo de vinos es más alto; por ejemplo, en Italia el consumo por habitante es de 62 litros (19 470 dólares) en Francia, de 58 litros (22 690 dólares); en España, de 45 litros (14 860 dólares), y en Argentina (6 940 dólares) y Chile (4 590 dólares) casi 20 litros.17 Estos países tienen precios más competitivos, una mayor educación, cultura sobre las bondades en el consumo de vinos, además que en dichas naciones el vino es considerado un alimento y no una bebida alcohólica.

Características del consumidor de bebidas alcohólicas en México

Los siguientes datos muestran los resultados obtenidos del análisis de la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH) en relación con el consumo y preferencias de bebidas alcohólicas para la población mexicana, entre 1 984 y 2000. Se observa que la bebida alcohólica preferida por los jefes de familia18 en México es la cerveza, cuyo consumo ha ido en aumento. Así, en 1984, del total de los hogares encuestados que habían destinado una parte de su ingreso monetario a la compra de bebidas alcohólicas, 60% había adquirido cerveza y en 2000 la cifra se elevó a alrededor de 77%.

En 1984, la bebida alcohólica de alta graduación preferida por los consumidores fue el brandy, con 12.3%, mientras que en 2000 el gasto en brandy era apenas de 2% en los hogares encuestados. Por su parte, los vinos de mesa muestran una participación decreciente en el gasto de 1989 a 1996. Así, en 1989 el gasto destinado a este rubro fue de 2.8%, en tanto que para 1996 fue de 1.2%. En las últimas dos encuestas se observa que ha empezado a aumentar el gasto de los hogares en vinos de mesa; sin embargo, no ha logrado los niveles de 1989.

Los resultados de la ENIGH presentan además los niveles de ingreso mensual de los hogares, la edad, el precio y la cantidad consumida; estas variables permiten evidenciar que tanto el brandy como el vino de mesa son productos para un mercado de alto ingreso y de alto nivel educativo (Armenta, 2003).

Grado de concentración en el mercado de vinos de mesa (índice Herfindahl-Hirchsman)

Según Call y Holahan (1985), el grado de concentración es la participación que mantienen las "n" empresas más importantes del mercado en el nivel de producción. El índice de Herfindahl-Hirchsman (iHH) mide el grado de concentración de un mercado y es igual a la suma de los cuadrados de la porción de mercad o de cada empresa, en este caso, cada vinícola. El resultado del IHH es desde cero hasta 10 000; cuando el resultado es pequeño, es decir, se acerca a cero, no existe concentración en el mercado y un número grande de empresas capta una pequeña participación del mismo; si el resultado se acerca a 10 000 significa que una sola empresa concentra la totalidad del mercado.

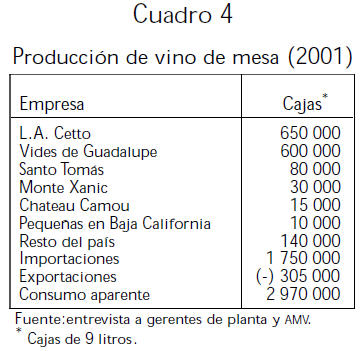

El cuadro 4 muestra la participación de las empresas productoras de vino de mesa localizadas en Baja California, las cuales compiten por un mercado interno de alrededor de tres millones de cajas al año.

]]>

De acuerdo con las cuotas de mercado que se muestran en el cuadro anterior, el IHH presenta los siguientes resultados en la industria de vinos de mesa.19

El resultado indica que el mercado de los vinos de mesa presenta una concentración moderada, producto del crecimiento de las importaciones, que representan 59% del mercado, ya que los p refieren los consumidores por su bajo precio y otro segmento por su calidad; por último, los grupos Domecq y Cetto representan 34% del mercado.

Si descontamos la participación de los vinos extranjeros en el mercado nacional, se observa una competencia casi duopólica entre L.A. Cetto y Vides de Guadalupe; ambas firmas tienen una participación de 82.5%. si se calcula el IHH con este dato, resultaría de alrededor de 7 mil. Sin embargo, el dato resultó de 3 527, por lo que no podemos decir que se trate de un mercado de vinos nacionales concentrado en una sola empresa, pero se observa la existencia de un duopolio en la producción de vinos de mesa (cuadro 6).

Análisis estratégico de la industria vitivinícola del noroeste

Una estrategia es una acción que permite a las empresas mejorar su situación en el mercado; además, así pueden afectar el desempeño de las rivales. Una vez analizados los factores externos e internos que actualmente están afectando el dinamismo de la industria vitivinícola en el mercado nacional e internacional, el siguiente apartado presenta las medidas que han tomado las firmas para hacer frente a su competencia.

]]> Acuerdos de proveeduríaSólo Domecq y Cetto establecen acuerdos de proveeduría a través de empresas subcontratadas que realizan el abasto de materia prima, servicios de seguridad, mantenimiento y limpieza.

Vides de Guadalupe ha tomado la decisión de delegar funciones a empresas contratistas con el fin de reducir costos y centrarse en mejorar la calidad en la elaboración de vinos. Este reordenamiento en los sistemas de trabajo es producto de la administración impulsada por Alied-Domecq,20 que tiene como meta aumentar la eficiencia productiva para hacer frente a la competencia internacional.

L.A. Cetto también utiliza los sistemas de trabajo antes mencionados, sólo que su planta laboral es fija y cuando es temporada de vendimia emplea más trabajadores. El abasto de materia prima en la industria tiene dos vertientes: comprar la uva o producirla en sus propios viñedos. Vides de Guadalupe no participaba en la parte agrícola (las tendencias del mercado han hecho que Domecq cultive sus uvas para asegurar una mayor calidad), cuando adquiere uva del mercado abierto ofrece asesoría, recomendaciones a los productores de las variedades requeridas.

Domecq se ha visto en la necesidad de producir su propia uva para aumentar la calidad en sus vinos. Su política es integrarse verticalmente en la parte agrícola, al menos en aquellas variedades que requieren un trato artesanal, para escoger los mejores racimos y así aumentar la calidad en sus primeras etiquetas.

Cetto también realiza compras a los productores y produce la uva en sus propios viñedos, la cual se destina a elaborar vinos que requieren añejamiento en barrica y botella; es decir, es para un mercado de consumidores selectos.

Requerimientos de capital y ventajas de costos

La industria vitivinícola del noroeste presenta dos variantes en la estrategia productiva definida por el poder económico de las empresas: una ligada a la producción de todos los segmentos de bebidas alcohólicas y otra exclusivamente a la producción de vinos de mesa.

L.A. Cetto y Domecq son líderes en la industria, dos grupos diversificados que tienen presencia en la producción y distribución de vinos de mesa, brandis, tequilas, whiskys, sidras, jugos; están prácticamente en todas las variantes de bebidas alcohólicas, con excepción de la cerveza. El grado de diversificación y el poder de mercado de estos grupos les permite tener una fortaleza de capital y ventajas de costos absolutos respecto a sus competidores.

L.A. Cetto y Vides de Guadalupe de Domecq mantienen una producción anual de alrededor de 600 mil cajas de vino de mesa. Ambos grupos operan economías de escala, lo cual les permite competir en volumen, disminuir costos y fijar precios más bajos. Esto representa una barrera para aquéllos que deseen ingresar a la industria y competir en los segmentos de mercado masivo al que estas dos firmas acuden.

]]> El resto de las empresas vinícolas no compite bajo la estrategia de acudir al mercado masivo; sus niveles de producción son menores a los alcanzados por los grupos antes mencionados. Santo Tomás, la tercera más grande en Baja California, es una empresa vinícola intermedia que se ubica entre las dos líderes y las compañías pequeñas; su producción fluctúa entre 80 y 100 mil cajas al año. Dentro del segmento de pequeñas empresas destaca Monte Xanic, la más grande entre ellas. El resto de las casas productoras no rebasa en conjunto las 25 mil cajas y, al igual que Monte Xanic, atienden un mercado descuidado por las grandes vinícolas, el de los vinos premium. La mayoría de estas empresas tienen su mayor poder de mercado en Baja California,21 donde comercializan alrededor de 50% de su producción .El grupo Domecq presenta ventajas de capital y poder de mercado en brandis frente a sus competidores. En la Costa de Hermosillo, Domecq ha desplazado a empresas que se habían instalado en la región, al tener una capacidad grande de producción de aguardiente, lo que le permite actuar como monopsonio (comprador único) de la uva industrial.

A mediados de los setenta y a raíz del aumento en el consumo de brandy en el país, llegó a Sonora la casa Osborne e instaló una planta en la carretera a Bahía de Kino. Sin embargo, no realizó asociación alguna con los productores de uva. Compraba el fruto a productores independientes, pero no con el poder de negociación que mantenía Domecq con los productores, a quienes comprometía la compra de la uva, a la par que fortalecía sus marcas en el mercado nacional. Domecq desplazó en el curso de unos años a Osborn e, por lo que ésta decidió cerrar operaciones (Robles, 2001). Lo mismo sucedió con Vergel, que se instaló en la Costa de Hermosillo en 1977 y al poco tiempo cerró operaciones por no poder competir con Domecq. Por otra parte, en 1981 el grupo Cetto decide instalar Vinícola Pitic, una planta para la producción de aguardiente para sus propias marcas; sin embargo, ante el poder de mercado de Domecq, el brandy deja de ser negocio para el grupo y en 1996 la planta es reconvertida a concentrados de uva bajo la razón social de Jugos de Hermosillo. En el 2002, el grupo Cetto reduce operaciones22 y sale del mercado Jugos de Hermosillo, por la reducción en la rentabilidad de la actividad debido a las actuales condiciones de apertura, donde resulta más conveniente comprar el concentrado y el brandy a granel en el mercado internacional que producirlo a nivel regional.

Estrategias de comercialización

Estrategias para el vino

Antes de que México se adhiriera al Acuerdo General de Aranceles y Comercio (GATT)23 en 1986, en el país había más de 70 empresas vitivinícolas. Éstas podían existir gracias a un mercado cautivo donde sólo se podían adquirir los productos existentes en los anaqueles y no había mejores opciones para el consumidor; las compañías tenían una gama reducida de marcas. En una economía cerrada, como lo era la mexicana hace más de dos décadas, las empresas podían establecer precios altos a sus productos de baja calidad, obtener ganancias elevadas y así poder permanecer en el mercado. A medida que el país fue reduciendo los aranceles al comercio internacional, el número de compañías se ha ido compactando, de tal manera que en la actualidad existen sólo 16 registradas en la Asociación Nacional de Vitivinicultores.

Las empresas pequeñas vieron en el mercado de los vinos de mesa un segmento no atendido por las firmas nacionales. su estrategia de comercialización es atender el mercado de hoteles y restaurantes de estratos de alto poder adquisitivo; han decidido no estar en tiendas departamentales porque no se tienen los cuidados que el vino requiere, como son temperatura, luz y posición adecuada .

Monte Xanic ha ido adecuando sus estrategias de venta a lo largo del tiempo, a medida que el grupo se ha ido fortaleciendo en el mercado. En un principio, el objetivo central era dar a conocer el producto y generar una cartera de clientes, y fue por medio de los bancos como lograron penetrar en el mercado. El banco envió el boletín El espíritu del vino, editado por Monte Xanic, a los cuentahabientes, donde se informaba que se regalaría una botella a quien llamara a los teléfonos de la empresa; así, a 10% de los cuentahabientes se les obsequió el producto, que generó una buena impresión en la región por su alta calidad. Hoy en día, la empresa comercializa 20% de su producción en el estado y exporta alrededor de 10% de su producción. El resto se comercializa en el país a través de empresas dedicadas a la distribución de vinos y licores y por sus agentes de venta.

Los productos de las empresas Domecq, L.A . Cetto, Bodegas de Santo Tomás, las tres más grandes por sus volúmenes, están a disposición del consumidor tanto en supermercados como en cualquier restaurante. En el pasado estos grupos descuidaban la calidad debido a los grandes volúmenes de producción; sin embargo, en años recientes han iniciado producciones de primeras etiquetas.

]]> La industria vinícola se encuentra en una etapa de resurgimiento y de reacomodo en los selectos mercados de vino tanto nacional como internacional. El nacional aún es pequeño; por eso la industria está viendo hacia el mercado externo, con presencia en 28 países y donde actualmente coloca 20% de la producción.De esta manera, la comercialización y distribución del vino en México se concentra en dos estrategias: acudir a mercados exclusivos a través de ventas en hoteles, restaurantes y tiendas de vinos y licores, o recurrir al mercado masivo y mantener el producto prácticamente en todos los centros comerciales del país, además de estar presente en los mercados exclusivos, como lo hacen las empresas pequeñas.

Uva industrial: para concentrado y aguardiente

1. Concentrado de uva

Cuando se visitaron las plantas Jugos de Hermosillo del grupo Cetto, localizada en la Costa de Hermosillo, y Altarpec, de capital argentino y estadounidense, eran los dos únicos competidores de Domecq en la compra de uva industrial en el estado de Sonora. Se observó una disyuntiva poco favorable para estas empresas a causa de la caída en el precio internacional del concentrado de uva, lo que trajo problemas de comercialización.

Ahora se sabe que en el 2002, Jugos de Hermosillo y Altarpec disminuyeron operaciones en sus plantas debido a factores de coyuntura en los mercados internacionales. La caída del precio internacional del concentrado provocó que en México no fuera rentable su producción, de tal manera que resulte más conveniente comprarlo en el exterior que producirlo.

Un ejemplo claro de la situación del segmento de concentrados es el caso de Jugos de Hermosillo. En un principio, la finalidad de la planta era la producción de aguardiente para brandy y a partir de 1996 empieza a elaborar concentrado de uva para la industria de jugos. Sin embargo, a finales de la década, con la caída en la rentabilidad, la obligaron a cerrar operaciones y limitarse a dar mantenimiento a sus instalaciones. Lo anterior se debió a la sobreoferta de concentrados que existía por las crecientes importaciones de California, Argentina y Chile.

El caso de Altarpec no es distinto al de Jugos de Hermosillo. A finales de los años noventa, los márgenes de rentabilidad empezaron a disminuir y debido a la caída del precio internacional, ya no era posible adquirir la uva al sobreprecio que establecían los productores sonorenses. Cuando en el mercado internacional se cotizaba entre 0.80 y 1.50 pesos el kilogramo, en la región se adquiría la uva a 2.5 pesos. La firma decidió comprar el concentrado en el mercado argentino a través de su planta localizada en aquella región para seguir así abasteciendo a sus clientes. Sin embargo, tal situación no resultó factible por los altos costos; de ahí que se decidió cerrar la planta y limitarse a dar mantenimiento a la maquinaria en lo que el mercado logra estabilizarse.

Desde el 2001, Altarpec dejó de comprar uva en la región; ahora dicha planta está siendo administrada por Caborfrut, una asociación de productores que, ante la imposibilidad de venta de su uva, la transformaron en mosto, alrededor de 6 mil toneladas. Cuando se visitó la planta no se había colocado la totalidad del concentrado de 2002, por lo que el inventario era de 120 mil galones y se veía difícil seguir operando en el ciclo 2003.

2. Aguardiente: el monopsonio de Domecq

]]> Los productores de uva industrial de la región percibieron que su cartera de clientes se redujo a uno solo. Ante este panorama en la comercialización, son cada vez menos los productores que realizan las labores culturales para preparar el siguiente ciclo. Después de mantener en operación cuatro plantas en la región en la década de los ochenta, ahora Domecq sólo opera dos: una en Caborca y otra en Hermosillo. Domecq ha continuado comprando uva de la región, pero sus volúmenes se han reducido debido a que ha aumentado sus importaciones de aguardiente y brandy a granel de España por su bajo precio. El costo de producir un litro de brandy en México es de 15 pesos y traerlo de Europa sólo cuesta cinco pesos (ASERCA, 2002).Estrategias de promoción en la industria

Una de las constantes en las empresas vitivinícolas es que no destinan recursos para publicidad o campañas de marketing que den a conocer las características de sus productos de forma masiva. Algunas empresas realizan campañas de publicidad en revistas exclusivas para conocedores de vinos; al respecto, los gerentes de planta mencionan que el tamaño del mercado no genera los recursos suficientes para sostener una campaña publicitaria.

Quienes podrían lanzar una campaña para presentar sus productos al mercado masivo son L.A. Cetto y Vides de Guadalupe, pues concentran el mercado del vino en México. Ambos grupos realizan publicidad para ciertos productos como es el jugo sonrisa y Viña Real de Cetto. Domecq, por su parte, anuncia Tequila Sauza, Caribe Cooler, así como los brandis Presidente y Don Pedro.

A finales de 2001, se realizó una campaña publicitaria de forma masiva en radio y televisión para persuadir al consumidor nacional de la calidad del vino mexicano. Fue a través de la Asociación Nacional de Vitivinicultores y con el apoyo de distintos organismos públicos y privados que se lanzó la campaña "Vino mexicano apreciado por su sabor, premiado por su calidad." Al parecer, se cumplió el principal objetivo de difundir entre la población la alta calidad del vino nacional.

La publicidad que realiza Domecq de sus brandis prácticamente es constante y se acrecienta a finales de año. En ese sentido, el mercado del brandy, que es dos veces mayor que el de los vinos (estimado en unos 400 mdd en México), sí hace rentable su publicidad, pero no el vino de mesa, además de que éste presenta una mayor competencia vía precio con los importados, principalmente de Chile, Estados Unidos, España y Alemania que se comercializan en México con precios de entre 30 y 50 pesos la botella.

Alianzas estratégicas y fusiones

Los grupos vitivinícolas que operan en el noroeste de México han establecido alianzas estratégicas en mayor o menor grado, dependiendo del tamaño de la firma. Los grupos vinícolas pequeños y familiares están integrados verticalmente; es decir, realizan todo el proceso desde el cultivo de la uva, cosecha y procesamiento, sólo mantienen alianzas para comercializar su producto dentro o fuera del país.

Las empresas pequeñas, como son los casos de Monte Xanic y Chateau Camou, mantienen alianzas estratégicas principalmente hacia la parte de exportación. El mercado nacional es atendido directamente a través de sus oficinas centrales en la ciudad de México y su red de distribuidores establecidos en las principales ciudades. Monte Xanic mantiene, desde su surgimiento en 1988, una alianza estratégica con el grupo estadounidense Chalone Wine Group, el cual se encarga de la distribución de los vinos de Monte xanic en el mercado del norte, y lo mismo hace Monte Xanic con las marcas del grupo Chalone, al comercializarlas en México.

Los grupos grandes —Vides de Guadalupe, L.A. Cetto y Bodegas de Santo Tomás— presentan un mayor dinamismo en sus alianzas. Ya se mencionó en el apartado de estrategias de operación cómo estos grupos establecen alianzas con la parte productiva mediante acuerdos de proveeduría de materia prima y de subcontratación de algunos servicios. Domecq es el más dinámico en cuanto a alianzas se refiere. Desde sus inicios, en 1948, ha realizado una serie de alianzas que se conforman en la actualidad por las siguientes empresas (cuadro 7).

]]>

Allied-Domecq es un grupo creado en 1994 entre las firmas Allied Lyons24 de Inglaterra y la firma española Domecq. Ambos grupos fusionaron su capital accionario y con ello las plantas establecidas por el grupo Domecq en México desde 1948. Con esta fusión el nuevo grupo controla más de 160 marcas, entre las cuales están las 41 producidas en el país.

La unión Allied-Domecq tiene como meta principal reestructurar la organización interna de Domecq e incrementar la presencia de sus productos en los mercados internacionales, incluido el tequila Sauza, propiedad también de la firma.

La fusión entre Domecq y Allied Lyons ha creado un nuevo entorno en la dinámica de competencia en la industria vitivinícola, en México y en el mundo ha impactado seriamente a la parte primaria de la cadena productiva. La multinacional Allied-Domecq mantiene en operación plantas en Inglaterra, España, Holanda, Portugal, Francia, Alemania, Irlanda, Nueva Zelanda, República Checa, Dinamarca, Escocia, Estados Unidos, Argentina, México y Corea. Sus productos se encuentran en más de 50 países alrededor del mundo; ha logrado ocupar el segundo lugar25 mundial en el segmento de vinos y licores, produciendo y distribuyendo las principales marcas de whiskys, vodkas, rones, brandis, champañas, vinos de mesa, cerveza y otras bebidas, con un valor de facturación que se acerca a los cuatro mil millones de dólares en 2002.26

La presencia de Allied Domecq en más de 50 países le permite tener un poder de mercado hacia la parte agrícola de todas las materias primas empleadas en la fabricación de los distintos licores, entre ellas la uva; puede adquirir el fruto donde más le convenga, incluso traer los destilados de cualquier parte del mundo donde mantiene en operación plantas de procesamiento a un precio menor a los costos de producción regionales. Ello ha provocado que la producción de uva industrial en Sonora y la producción de aguardiente en el país presenten una tendencia negativa.

De esta manera, en la industria vitivinícola localizada en el noroeste de México se observa un resurgimiento en el segmento de vinos de mesa; pero éste no se generaliza a los segmentos de producción de aguardiente y concentrados de uva , donde los industriales no han logrado la competitividad requerida en un entorno de libre comercio. Las nuevas empresas vinícolas ubicadas en los valles de Ensenada han optado por una estrategia enfocada a producir vino de calidad mundial, acudiendo a un segmento pequeño de la población. Los grupos Domecq y Cetto presentan una planta productiva diversificada con presencia en regiones productoras de uva, y controlan los mercados de bebidas alcohólicas del país a través de sus volúmenes productivos, lo que les permite estar en todos los estratos de la población.

Conclusiones

Una de las conclusiones de esta investigación tiene que ver con los aspectos teóricos que la guían. La teoría de la organización industrial constituye una estructura teórico-metodológica esencial para el análisis de los mercados; es una herramienta valiosa para analizar la forma de actuar de las firmas en competencia y en especial para abordar la problemática de mercado que enfrentan los productores agrícolas e industriales que procesan las materias primas.

]]> El índice de concentración Herfindahl-Hirchsman denota una industria vinícola moderadamente concentrada. Se realizaron dos cálculos: uno donde se incluyen las importaciones de vino de mesa con un resultado de 4 058, siendo el vino importado el que c o n t rola 58.9% del mercado, y el segundo, donde sólo se considera la producción nacional, arrojó un IHH de 3 527, siendo los grupos Cetto y Vides de Guadalupe los que acaparan 43 y 39% del mercado, respectivamente. La problemática en la cadena de la uva industrial se puede englobar en tres líneas principales: sobreoferta mundial de uva, falta de organización e integración en la cadena productiva y nulo financiamiento a las actividades primarias. La uva industrial presenta una tendencia acelerada a dejar de ser rentable, señalan los productores; los bajos precios del grado brix de la uva para aguardiente, concentrado y pasa están trastocando la existencia de la cadena en el mediano plazo.La industria vitivinícola en los estados de Baja California y Sonora en sus cuatro segmentos básicos —vino de mesa, aguardiente, jugo concentrado y uva pasa— se encuentra en un proceso de ruptura con el eslabón conformado por los productores agrícolas. La reestructuración industrial en la que están inmersos hace a un lado al productor de vid. Los bajos precios internacionales de la uva industrial, el concentrado, el aguardiente y los vinos provenientes de países como Chile, Estados Unidos y la Unión Europea han propiciado una disminución en las compras regionales de materia prima, para poder cumplir las exigencias del mercado respecto a calidad, diversificación de productos y precios competitivos.

La producción y comercialización de vinos se encuentra en una estructura de mercado duopólica, concentrada por Allied-Domecq y L.A. Cetto, firmas que producen 82% de los vinos de mesa en México. El resto de las empresas vinícolas localizadas en el Valle de Ensenada se han posicionado en un segmento de mercado de altos ingresos, estrategia que les ha dado buenos resultados, pues año con año han aumentado la capacidad instalada y su oferta de vinos.

Dentro de la industria vinícola conformada por 16 empresas se pueden advertir distintas estructuras de competencia; por un lado, el duopolio entre Cetto y Domecq, firmas que compiten directamente con los vinos importados bajo un esquema de oligopolio tipo Bertrand, es decir, la competencia se presenta vía precio; su escala grande de producción les permite hacer frente a la competencia de los vinos extranjeros que entran a bajo precio.

Domecq y Cetto, en los últimos años, han empezado a elaborar vinos de mayor calidad. Los vinos de marcas exclusivas ahora son producidos con prácticas artesanales en el manejo de la uva; se utilizan barricas nuevas y espacios exclusivos en las vinícolas donde se controla todo el proceso.

El resto de las vinícolas que participan con 7.5% del mercado quedan fuera de la estructura de competencia vía precio, es decir, no entran propiamente a una guerra de precios, sino que, por el contrario, la diferenciación del producto, el diseño de marcas y la calidad les permite establecer precios altos a sus productos que van dirigidos a un mercado de alto ingreso. Al no elaborar un producto estandarizado, pudieron salir del mercado más competido donde se encuentran las grandes empresas.

Por otro lado, la estructura de competencia donde participan los derivados de uva elaborados en sonora es una estructura de mercado semejante a la competencia perfecta donde todos los actores son tomadores de precio, mismo que es establecido por el mercado internacional. Los productores y las empresas procesadoras de uva en sonora no pueden salir de esta estructura de competencia, pues elaboran productos intermedios, de modo que es difícil el diseño de estrategias de mercado para incidir en el consumo.

El jugo concentrado y los deshidratados han sido los más afectados por el proceso de apertura; los altos costos de la materia prima hacen poco rentable la actividad, al ser más caro producirlos que adquirirlos en el exterior. En este sentido, las empresas deben diseñar estrategias de mercado, como integrarse hacia adelante, diseño de marca, nuevos productos que permitan llegar al consumo final. El aguardiente, por su parte, se encuentra a expensas del consumo de brandy, la bebida de alta graduación preferida por los mexicanos en el pasado, ahora no representa ni la mitad de lo que se demandaba en los ochenta. Ante el menor dinamismo que ha presentado el brandy en el mercado, la industria (en este caso Domecq) ha ido disminuyendo sus compras a los productores de variedades industriales, quienes están siendo desplazados, al exigirles la multinacional Allied-Domecq más calidad en la uva y con precios a la baja.

De esta manera, el productor de materia prima está quedando fuera del mercado y sólo aquellos que realizaron inversiones en sus viñedos para trasplantar variedades finas pueden vender su uva a un precio aceptable; el resto de los productores que cuentan con viñedos viejos y poco atendidos reciben precios bajos, lo que vuelve no lucrativa la actividad.

Hasta ahora, los más afectados han sido y seguirán siendo los productores agrícolas, quienes no han reconvertido sus viñedos hacia variedades de mayor calidad; los bajos precios, aunados a la falta de financiamiento, hacen incosteable cualquier inversión en los viñedos; de ahí que el productor opte por abandonarlos y busque otras posibilidades de producción .

]]> A partir de la investigación desarrollada se detecta la necesidad del diseño de estrategias por parte de la industria en asociación con las entidades gubernamentales, que vengan a reactivar la cadena productiva de la uva industrial a través de la reducción de impuestos a los productos derivados de uva, el freno a las importaciones (dumping vía subsidios), aplicando la normatividad existente y la consolidación de las regiones vitivinícolas de Baja California y Sonora, a través de incentivos para la permanencia y generación de nuevas vinícolas.Las vinícolas, por su parte, deben atender los estratos medios y bajos de la población para lograr incrementos significativos en el consumo, para lo cual se requiere diseñar estrategias de nuevos empaques, publicidad, nuevas presentaciones, que permitan reducir el precio del producto en lo que el mercado empieza a conocer las bondades del vino de mesa.

Finalmente, es importante que productores agrícolas, proveedores e industriales establezcan acuerdos y consensos para actuar de manera conjunta ante las amenazas que presenta la competencia internacional.

Bibliografía

Armenta Cejudo, Antonio (2003), "La industria vitivinícola en Sonora y Baja California: un análisis desde la teoría de la organización industrial", tesis de maestría, Texcoco, Colegio de Postgraduados. [ Links ]

ASERCA (1996), "Dos perfiles de la producción frutícola en Sonora: la uva para mesa y la uva pasa", Claridades Agropecuarias, no. 37. [ Links ]

---------- (2002), "Los titanes del desierto", Claridades Agropecuarias no. 105. [ Links ]

Bain, Joe S. (1954), "Economies of Scale, Concentration, and the Condition of Entry in Twenty Manufacturing Industries", American Economic Review, no. 44, pp. 15-39. [ Links ]

---------- (1956), Barriers to New Competition, Cambridge, Harvard University Press. [ Links ]

Bekermen G., Marta (2001), Encadenamientos productivos, estilización e impactos sobre el desarrollo de los países periféricos, CENNES-UBA. [ Links ]

Call, S. y W Holahan (1985), Microeconomía, México, Grupo Iberoamericano. [ Links ]

El Financiero (2001), "Cruda realidad en la industria vitivinícola: raquítico consumo", México, 30 de agosto. [ Links ]

El Imparcial ( 2002), "Acaba pesadilla de uveros", Hermosillo, 7 de septiembre. [ Links ]

Gobierno del Estado de Baja California (1999), Diagnóstico de planes estratégico y de acción para la promoción de agrupamientos de la industria de alimentos en Baja California, vol.10, Agrupamiento Vitivinícola, Secretaría de Desarrollo Económico. [ Links ]

Hay, Donald y Morris Dereek (1991), Industrial Economics and Organization, 2da ed., Nueva York, Oxford University Press. [ Links ]

Márquez, Arnulfo (1994), Valdepeñas: una opción de uva industrial para la Costa de Hermosillo, INIFAP. [ Links ]

Mason, Edwards S. (1939),"Price and Production Policies of Large-Scale Enterprise", American Economic Review, no. 29, pp.61-74. [ Links ]

Martin, Stephen (1993), Advanced Industrial Economics, Blackwell, Oxford & Cambridge. [ Links ]

Memorias del XV Congreso Internacional de Administración Agropecuaria (2001), "El entorno dinámico de los agronegocios", Universidad de Sonora y Sociedad Mexicana de Administración Agropecuaria. [ Links ]

Michaud, Julio (1998), Itinerario de la vid hasta llegar a México, disponible en: http://www.aplicacionesdomecq.com.mx [ Links ]

Milgrom, Paul y J. Roberts (1992), Economics, Organization, and Management, Englewood Cliffs, Prentice Hall. [ Links ]

]]>Poblete S., Ricardo (2000), "El negocio vitivinícola: visión y perspectivas", ponencia presentada en el seminario Gestión comercial de empresas agrícolas, Centro Gestión Talca y Programa Gestión Agropecuaria de Fundación Chile. [ Links ]

Ramírez, José Carlosy Kurt Unger (1997), "Las grandes industrias ante la reestructuración. Una evaluación de las estrategias competitivas de las empresas líderes en México", Foro Internacional, vol. XXXVII, no. 2, abril - junio. [ Links ]

Reforma (2001), México, 30 de agosto.

Robles, J. (2001), "La industria vitivinícola en Sonora", ponencia presentada en el XIII Simposio de Historia "Las Industrias en la Historia de Sonora", Hermosillo, Sociedad Sonorense de Historia. [ Links ]

Shepherd, William (1990), "Market Definition, Imperfections, and Degrees of Competition", W Shepherd (eds.), The Economics of Industrial Organization, Englewood Cliffs, Prentice Hall. [ Links ]

Taddei, B. Cristina (2001), Estrategias de mercado en la industria alimentaria del noroeste de México, proyecto de investigación financiado por CONACyT, clave 32333, Hermosillo, CIAD, A. C. [ Links ].

---------- y J. Robles (2002), "Conductas estratégicas de empresas alimentarias de Sonora, a la luz de la teoría de la organización industrial", región y sociedad, vol. XIV, no. 23, enero-abril. [ Links ]

Tarziján, Jorge y Ricardo Paredes (2001), Organización industrial para la estrategia empresarial, Santiago, Prentice Hall. [ Links ]

Tirole, Jean (1990), La teoría de la organización industrial, Barcelona, Ariel Economía. [ Links ]

Valenzuela, E., Camarena D., Santos A. (2001), "Rivalidad comercial en el mercado internacional de uva de mesa: el caso de Sonora", XV Congreso de Administración Agropecuaria, pp. 201-213. [ Links ]

]]> Base de datos en CD-ROM

Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH),

Instituto Nacional de Estadística, Geografía e Informática (iNEGl).

ENIGH, INEGI en CD-ROM 1984

ENIGH, INEGI en CD-ROM 1989

ENIGH, INEGI en CD-ROM 1992

ENIGH, INEGI en CD-ROM 1994

ENIGH, INEGI en CD-ROM 1996

ENIGH, INEGI en CD-ROM 1998

ENIGH, INEGI en CD-ROM 2000

]]>Sitios consultados en Internet

]]> http://www.santotomas.com.mxhttp://ffas.usda.gov/htp/horticulture/grapes.html

http://www.nass.usda.gov:81/ipedb/

http://www.usda.gov/nass/pubs/histdata.htm

http://usda.mannlib.cornell.edu/

http://www.chilevinos.emol.com/

http://www.agroenlinea.com véase Zona de negocios

http://www.vinomex.homestead.com/profesionales.html

]]> http://www.aplicacionesdomecq.com.mxhttp://www.infoaserca.gob.mx/claridades

http://www.bonvivant.net/numero13/Eldestinodelosvinosmexicanos.htm

http://www.vinomex.homestead.com/consumo.html

http://www.unam.mx/universal/net1/1999/ene99/12ene99/finanzas/01-fi-a.html

http://www.neptuno.net/2001/01/12/vnot5.html

http://espanol.biz.yahoo.com/djla/021029/2002102912210000_1.html

* Este trabajo se desarrolló dentro del proyecto "Estrategias de mercado en la industria alimentaria ", cuya responsable es Cristina Taddei, del CIAD. Los resultados aquí presentados provienen del trabajo de investigación para la elaboración de la tesis de maestría, Programa de Economía del Colegio de Postgraduados. Montecillo, Texcoco, Estado de México.

]]> 1 Este trabajo se fundamenta en el análisis estratégico que se desarrolla en una estructura de mercado oligopólica. Para conocer más acerca de la economía industrial, de sus principales autores y las diferentes corrientes, véase Taddei y Robles (2002).2 Aunque pueden existir comportamientos de colusión o cooperación para los cuales también hay juegos.

3 Si existen más competidores, deberán tener en cuenta la producción de las otras empresas para ver sus ganancias.

4 Sólo tomamos la industria del vino de mesa para el cálculo del índice de concentración; no se hizo para el brandy, donde Domecq concentra más de 90% del mercado; en uva pasa la producción de Caborca es de seis mil toneladas y el mercado nacional, que supera las 20 mil toneladas, es abastecido por Chile y Estados Unidos.

5 Uva para vino, 49%; para aguardiente, 28%; uva de mesa, 15%, y uva pasa, 8%.

6 Actualmente dicha sociedad agrupa a alrededor de 80% de los productores de la Costa de Hermosillo.

7 http://www.bonvivant.net/numero13/Eldestinodelosvinosmexicanos.htm

8 http://www.vinomex.homestead.com/consumo.html y El financiero, 25 de octubre, 2001.

9 Distintivo fiscal, adherido al envase con contenido de bebidas alcohólicas.

10 Reforma fiscal 2003.

]]> 11 Entrevista a productores de vid industrial.12 Véase cetto.com.mx y entrevista directa.

13 Cabe aclarar que el grupo Cetto fue socio del grupo Domecq, al cual le proveía de aguardiente hasta inicios de los años noventas. En 1995, a raíz de la fusión de Domecq con Allied Lyons, la familia Cetto decide deslindar sus relaciones para centrarse en vinos de mesa con Luis Antonio Cetto, y por otra parte en néctares de fruta con Luis Fercuccio Cetto.

14 La planta en la actualidad sólo recibe mantenimiento para producir cuando el mercado vuelva a presentar indicios de mejora. "Por el momento podemos decirle que hay que suspender y entrar en suspensiones, en standby, y ver qué pasa; no desmantelar, ver si se puede seguir o no. La otra alternativa es esperar a que el mercado se estabilice" (Francisco de Oros, gerente de planta, entrevistado en julio de 2001).

15 Informe anual de la Cámara Nacional de la Industria Tequilera, 2003.

16 INEGI, Banco de Información Económica y ANV.

17 Aunque Argentina y Chile son economías de bajos ingresos similares a la mexicana, presentan un consumo que alcanza los 18 litros per capita debido al bajo precio. Se dice que son mercados de Tetrapack en un 95%, aunque estos países poseen una cultura del consumo del vino y en México tal cultura es mínima. Véase http://www.chilevinos.emol.com/

18 Solo se tomó el consumo de los jefes de familia para no duplicar la información referente a niveles de ingreso, gasto, consumo y nivel educativo.

19 Para determinar la participación en el mercado interno a cada empresa se le restó 20% de su producción, pues esa cantidad es exportada y no se comercializa en el mercado nacional. Aparte se agregaron las importaciones.

20 En 1994, la firma inglesa Allied Lyons adquiere la mayoría del capital accionario de Casa Pedro Domecq. A partir de ese año surge Allied-Domecq.

]]> 21 Ensenada representa el consumo más alto del país; es uno de los pocos lugares donde existe una cultura del vino. El consumo oscila entre 7 y 8 botellas per capita al año.22 Actualmente las instalaciones reciben mantenimiento, para volver al mercado una vez que se estabilice el mercado internacional.

23 En inglés, General Agreementon Tariffs and Trade.

24 Líder mundial en producción y comercialización de vinos y licores, propietaria de las franquicias Dunkin'Donuts y Baskin-Robbins.

25 La número uno en ventas es la multinacional inglesa Diageo, encabezada por su firma United Distillers & Vintners; sus ventas superan los 4100 millones de dólares y es propietaria de las marcas: wiskys J&B y Johnnie Walker, el vodka Smirnoff, el ron Captain Morgan y posee 45% de tequila Cuervo en México. La número tres es la francesa Pernord Ricard, dueña de Chivas Regal y de Seagram, con ventas de 3600 millones de dólares.

26 http://espanol.biz.yahoo.com/ddla/021029/2002102912210000_1.html

]]>