Impacto de sorpresas macroeconómicas de México y Estados Unidos sobre el mercado accionario mexicano

Impact of Macroeconomic Surprises from Mexico and the United States on the Mexican Stock Market

Rodolfo Cermeño Bazán* y M. Pavel Solís Montes**

* Profesor-investigador, División de Economía, CIDE. rodolfo.cermeno@cide.edu

]]> ** Investigador financiero, Dirección de Estabilidad Financiera, Banco de México. México, D.F. msolis@banxico.org.mx

Fecha de recepción: 8 de julio de 2010;

Fecha de aceptación: 14 de enero de 2011.

Resumen

Este trabajo estudia el vínculo entre la difusión de noticias sobre el desempeño macroeconómico y el mercado accionario mexicano. Para esto se examina la reacción de los excesos de rendimiento diarios del índice de precios y cotizaciones (IPC), así como de siete portafolios compuestos por acciones de la Bolsa Mexicana de Valores (BMV), ante anuncios sobre resultados macroeconómicos para las economías mexicana y estadounidense. Se utilizan modelos GARCH simétricos y asimétricos, y se hace hincapié en el componente no esperado o sorpresivo de las noticias de desempeño macroeconómico. El estudio cubre el periodo 2003-2008. Se encuentra evidencia de que la dinámica del exceso de rendimientos accionarios diarios en el mercado mexicano está vinculada con el arribo de nueva información (sorpresas) sobre los fundamentales macroeconómicos, tanto de México como de Estados Unidos.

Palabras clave: modelos GARCH, riesgo sistemático, información, sorpresas macroeconómicas, Bolsa Mexicana de Valores.

Abstract

]]> This paper studies the relationship between the arrival of news on macroeconomic performance and the Mexican stock market. We examine the reaction of daily excess returns of the stock price index, "índice de precios y cotizaciones" (IPC), as well as of seven portfolios from the Mexican stock market, "Bolsa Mexicana de Valores" (BMV), to announcements on macroeconomic variables of Mexico and the US. We use GARCH models and focus on the unexpected or surprising component of the news about macroeconomic performance. The study covers the period 2003-2008. We find that the dynamics of daily returns in the Mexican stock market is linked to the arrival of new information (surprises) on macroeconomic fundamentals of both Mexico and the United States.Keywords: GARCH models, systemic risk, information, macroeconomic surprises, Mexican stock market.

Clasificación JEL: G10, G14.

Introducción

Es generalmente aceptado que el arribo de nueva información sobre el desempeño macroeconómico tiene un impacto significativo en los precios de los activos financieros. Tanto académicos como analistas están pendientes de los reportes que publican las autoridades correspondientes sobre la evolución de las variables macroeconómicas, al tiempo que hacen pronósticos y ajustan sus expectativas para esas variables, pues los inversionistas ponderan de manera importante la información sobre los fundamentales económicos.

Estudiar la relación entre las variables macroeconómicas y los precios de los activos financieros puede ayudar a los inversionistas en la gestión de portafolios y los riesgos asociados a éstos, y permite identificar los determinantes macroeconómicos potenciales del riesgo sistémico del sistema financiero (Döpke et al., 2008), lo cual es de gran utilidad en el proceso de regulación del sector y la evaluación de posibles efectos bursátiles ante cambios en la política económica.

Este trabajo estudia el vínculo entre las sorpresas sobre el desempeño macroeconómico de México y Estados Unidos y la dinámica de los excesos de rendimiento diarios en el mercado accionario mexicano. Esto requiere considerar varios aspectos. En primer lugar, la forma y la rapidez con que se incorpora la nueva información macroeconómica al precio de las acciones. Un segundo aspecto tiene que ver con el impacto de las sorpresas sobre el desempeño de la economía en la volatilidad de los excesos de rendimiento, así como en su persistencia. En ambos casos, es importante identificar qué variables afectan el mercado accionario de México y en qué forma.

Para realizar el estudio se utilizan series de los excesos de rendimiento diarios de ocho portafolios compuestos por acciones listadas en la Bolsa Mexicana de Valores (BMV), y la publicación de información sobre variables macroeconómicas tanto de México como de Estados Unidos, así como el valor esperado por el mercado para dichas variables en las fechas de difusión. El estudio cubre el periodo 2003-2008.

Los resultados de este trabajo muestran evidencia de que la dinámica de los excesos de rendimiento accionarios diarios en el mercado mexicano está vinculada al arribo de nueva información sobre el desempeño macroeconómico. Más interesante aún, el patrón de reacción del mercado mexicano es similar al que se ha encontrado para los mercados accionarios estadounidenses (Brenner et al., 2009).1 Se encuentra, además, que hay heterogeneidad en la reacción de los distintos índices considerados a las sorpresas sobre el desempeño macroeconómico. Estos resultados ofrecen una visión más amplia de los mecanismos por los que la nueva información se incorpora a los precios de las acciones que cotizan en la BMV.

]]> El trabajo se organiza de la siguiente manera. La primera sección presenta algunos antecedentes teóricos y empíricos. En la segunda se definen las variables a utilizar, las correspondientes fuentes de los datos, y se presenta una caracterización estadística de las series. La tercera sección describe la metodología empírica, particularmente la especificación del modelo de heteroscedasticidad condicional. La cuarta muestra los resultados de las estimaciones y de las pruebas de hipótesis para los primeros y los segundos momentos de la distribución condicional de los excesos de rendimiento diarios para los distintos portafolios. Mediante un modelo asimétrico, en la quinta sección se examina la robustez de los resultados encontrados originalmente. Por último, la sexta sección presenta las conclusiones y los futuros tópicos de investigación sobre el tema.

I. Antecedentes

El estudio de la relación entre variables macroeconómicas y financieras no es reciente.2 El análisis empírico inicia con los trabajos de Officer (1973), Chen, Roll y Ross (1986), y Schwert (1989). En tanto que el análisis teórico comienza con el trabajo de Merton (1973), al permitir incluir factores de riesgo macroeconómico en modelos de valuación de activos. En los últimos años el vínculo entre la macroeconomía y las finanzas ha llamado nuevamente la atención de los investigadores, quienes se han enfocado en la modelación teórica (Rudebusch y Wu, 2003) y, sobre todo, en la generación de evidencia empírica3 (Diebold y Yilmaz, 2008; Engle, Ghysels y Sohn, 2008; Brenner, Pasquariello y Subrahmanyam, 2006, 2009).

Aunque la literatura empírica mencionada enfoca su análisis en economías desarrolladas, existen diferentes estudios que investigan el vínculo entre los fundamentales macroeconómicos y los precios accionarios para el caso mexicano. Estos estudios pueden clasificarse en dos categorías: aquellos que estudian la relación en el largo plazo4 y aquellos que la estudian en el corto plazo. En el primer grupo destacan los trabajos de Feliz (1990), Hernández y Robins (2003), y Acosta (2003) en favor de la relación, mientras que Taboada y Sámano (2003) concluyen que dicho vínculo es inexistente.

En el segundo grupo destacan los trabajos de De la Calle (1991), Nava (1996), Navarro y Santillán (2001), López y Vázquez (2002), y López (2006). Estos trabajos utilizan datos mensuales y modelos multifactoriales5 para estudiar cómo ciertas variables macroeconómicas influyen en la prima de riesgo del mercado accionario mexicano. Sin embargo, ninguno de ellos analiza el efecto que tiene la publicación de noticias macroeconómicas ni modela explícitamente el impacto que tiene la parte no esperada (sorpresa) de dicha noticia. El presente trabajo intenta llenar este vacío en la literatura empírica para el caso mexicano.

En este documento se analiza no sólo el impacto que tienen las sorpresas macroeconómicas en el mercado accionario a nivel agregado, como se acostumbra en la literatura, sino también los efectos en cada uno de los sectores de la BMV, ya que contienen información distinta a la existente en el índice agregado (Navarro y Santillán, 2001). Asimismo, dado que se ha comprobado la presencia de asimetrías en la volatilidad condicional de los excesos de rendimiento accionarios en distintos países emergentes (Bekaert y Harvey, 1997), se estiman dos tipos de modelos, uno sin efectos asimétricos y otro que captura estos efectos, con el fin de determinar si la reacción del mercado mexicano ante choques positivos y negativos en los rendimientos es distinta o no. Además, en la literatura se ha estudiado poco el impacto de la publicación de noticias económicas de alcance internacional en pequeñas economías abiertas (Albuquerque y Vega, 2007), no obstante el peso que los inversionistas locales le dan a esa información; por este motivo se analiza, además, el impacto de sorpresas sobre variables de la economía estadounidense en el mercado mexicano.

Por último, para explicar el cambio en el precio de los activos y, por lo tanto, sus rendimientos, con base en el supuesto de racionalidad de los individuos existen diferentes enfoques. El paradigma dominante es la hipótesis de los mercados eficientes (EMH, por sus siglas en inglés) postulada por Fama (1970), la cual establece que los precios de los activos reflejan toda la información disponible en un momento determinado y que deben responder inmediatamente a las nuevas noticias, por lo que la principal fuente de cambio en los precios es la llegada de nueva información (información externa). Otro enfoque se presenta al suponer que durante el proceso de compra-venta de activos se revela nueva información (información interna) para los participantes en el mercado, lo que puede provocar movimientos en los precios aún sin la publicación de noticias relevantes (Romer, 1992). Finalmente, se ha encontrado evidencia de que algunos inversionistas imitan el comportamiento de otros inversionistas, es decir, siguen la tendencia del mercado. Esto puede darse de dos formas: con información privada sobre algunos aspectos —como la calidad de la información de los otros inversionistas— (Avery y Zemsky, 1998), o ignorando completamente su propia información (Welch, 1992).6 En este trabajo consideramos que estos enfoques no son excluyentes, y proporcionamos evidencia empírica al respecto para el caso mexicano. En particular, suponemos que la parte no esperada de los anuncios de coyuntura económica impacta en la dinámica de precios en la fecha de publicación, y que durante el proceso de compra-venta se revela información o se imita el comportamiento de otros inversionistas antes y después de esa fecha.

II. Análisis preliminar de los datos

]]> Para analizar la reacción de corto plazo del mercado accionario ante la divulgación de noticias macroeconómicas, se utiliza una base de datos que contiene los excesos de rendimiento por periodo de tenencia con composición diaria, respecto de la tasa libre de riesgo de ocho portafolios compuestos por acciones listadas en la BMV e información de anuncios sobre variables macroeconómicas, tanto de México como de Estados Unidos.El exceso de rendimiento es la prima de riesgo que demandan los inversionistas por el grado de exposición que tiene un portafolio al riesgo sistemático. Para calcular los excesos de rendimiento por periodo de tenencia se utilizan datos diarios al cierre de operaciones del IPC, de los índices de los siete sectores clasificados por actividad económica7 [BMV-comercio (COM), BMV-construcción (CONS), BMV-comunicaciones y transportes (CYT), BMV-extractiva (EX), BMV-servicios (SER), BMV-transformación (TRANS) y BMV-varios8 (VAR)] y de la tasa libre de riesgo aproximada por la tasa de Cetes a 28 días. Los excesos de rendimiento se calculan como el rendimiento extra por mantener el portafolio de acciones en relación con el rendimiento de la tasa libre de riesgo (el anexo muestra los detalles de los cálculos). Las series de datos para los ocho portafolios y para la tasa diaria de Cetes a 28 días se obtuvieron de la página del Banco de México (Banxico). Se espera que estas series sean impactadas por anuncios de datos macroeconómicos, tanto de México como de Estados Unidos, cuyas principales características son que no están autocorrelacionados y que su realización es exógena al mercado accionario, en fechas periódicas (mensuales) y previamente anunciadas (Jones et al., 1998). El estudio comprende desde el 16 de mayo de 2003 hasta el 30 de septiembre de 2008 (1 361 observaciones).9 El inicio del periodo está condicionado por la disponibilidad de datos diarios para la tasa de Cetes a 28 días,10 y el final por la crisis financiera global 2008-2009, cuyos efectos empezaron a impactar en forma significativa los datos económicos a partir del cuarto trimestre de 2008.11

El cuadro 1 muestra la estadística descriptiva de los excesos de rendimiento diarios por periodo de tenencia del IPC y de los sectores de la BMV, expresados en porcentaje. La primera columna del cuadro 1 muestra que, durante el periodo de estudio, el exceso de rendimiento diario promedio del IPC es positivo y significativo; alrededor de 0.077 por ciento por día de operación, con una desviación estándar de 1.254, lo que equivale aproximadamente a 19.4 por ciento al año. Para el caso de un portafolio ponderado por valor de capitalización conformado por acciones del New York Stock Exchange (NYSE) y del American Stock Exchange (AMEX), Brenner et al. (2009) encuentran que el exceso de rendimiento diario promedio es de 0.053 por ciento (aproximadamente 13.4 por ciento al año) con desviación estándar de 0.94.12 Esto concuerda con la idea de que los países emergentes tienden a mostrar una mayor volatilidad en sus mercados accionarios y, por lo tanto, a ofrecer mayores rendimientos (Bekaert y Harvey, 1997). Por otra parte, el estadístico Ljung-Box rechaza la hipótesis nula de no correlación serial de hasta quinto orden, Q (5), en el exceso de rendimiento. Finalmente, esta serie se caracteriza por un pequeño sesgo negativo y fuerte leptocurtosis.

El resto del cuadro 1 muestra la estadística descriptiva para los excesos de rendimiento de los sectores de la BMV. Durante el periodo de estudio los sectores con mayores excesos de rendimiento diario fueron EX y CYT, con 0.148 por ciento y 0.101 por ciento, respectivamente; muy por arriba del IPC. Por su parte, VAR y CONS fueron los que tuvieron el peor desempeño, pues el promedio diario de sus excesos de rendimiento, aunque positivo, es estadísticamente no significativo. Todas las series presentan fuerte leptocurtosis.

Si se mide la volatilidad como el cuadrado del exceso de rendimiento, se observaría que el coeficiente de autocorrelación de primer orden, ρ(1), es positivo y significativo —al igual que el estadísitico Q(5)— para cada una de las series del cuadro 1. Esto sugiere que el exceso de rendimiento exhibe volatilidad autocorrelacionada, lo que justifica el uso de un modelo de heteroscedasticidad condicional.

Para determinar qué anuncios macroeconómicos deben considerarse se utilizaron variables cuya influencia en el mercado accionario mexicano se ha demostrado empíricamente. De La Calle (1991), López y Vázquez (2002), y López (2006) han encontrado evidencia de que la inflación es un factor de riesgo importante. Navarro y Santillán (2001), y López y Vázquez (2002) consideran, en primera instancia, que la tasa de desempleo puede influir en el mercado accionario. En tanto que Doshi et al. (2001) ofrecen evidencia de que el producto interno bruto (PIB) es un factor importante para explicar los rendimientos accionarios. Por último, dado que México es una economía con fuerte dependencia del comercio exterior, se considera, como en López y Vázquez (2002), que los anuncios de la balanza comercial pueden ser otro factor potencial de impacto macroeconómico en la dinámica bursátil.13 Así, las variables macroeconómicas de México consideradas son la inflación (INF), calculada como el cambio porcentual en el índice nacional de precios al consumidor; la tasa de desempleo (DES), reportada con base en la Encuesta nacional de ocupación y empleo; el indicador global de la actividad económica (IGAE), como indicador mensual de la actividad económica, y el saldo de la balanza comercial como indicador de las exportaciones netas (XN). En tanto, las variables macroeconómicas de Estados Unidos que se consideran son la inflación, como porcentaje de cambio del índice de precios al consumidor (CPI, por sus siglas en inglés), y la tasa de desempleo (UNE, por sus siglas en inglés), pues se ha encontrado evidencia de que las sorpresas de estas variables tienen influencia en los mercados accionarios de Estados Unidos (Brenner et al., 2009). También estudiaremos, de existir, el impacto de su publicación en el mercado accionario mexicano.14 Las series des, IGAE y XN se obtuvieron del Instituto Nacional de Estadística y Geografía (INEGI), mientras que UNE y CPI se obtuvieron del Bureau of Labor Statistics. La serie INF se obtuvo de Banxico. Para las fechas exactas en que se publicaron estas variables se utilizó la publicación semanal del Grupo Scotiabank, Guía Ejecutiva, disponible en su página de internet15 para el periodo de estudio.16

La simple publicación de información macroeconómica no debería impactar considerablemente los mercados bursátiles. El impacto depende más bien de cuánta es información nueva, ya que antes de la divulgación de los nuevos datos el mercado ya ha descontado su expectativa. Por ello, es importante tomar en cuenta aquella información que no fue anticipada por el mercado. Para esto se utilizan las encuestas realizadas por Reuters como estimados del consenso del mercado para cada una de las variables consideradas, los cuales se suponen insesgados. Reuters realiza encuestas telefónicas a distintos analistas del mercado sobre su estimado para cada variable, y difunde la media de los pronósticos previo a la publicación de las cifras oficiales.

Como se acostumbra en la literatura de difusión de información económica (Balduzzi et al., 2001; Brenner et al., 2009), se define una sorpresa si la diferencia absoluta entre el dato publicado y el consenso del mercado es mayor que un umbral establecido previamente. Al igual que Brenner et al. (2009), se utiliza un umbral de cinco puntos base para las variables CPI y UNE y, por consiguiente, para INF, DES e IGAE, mientras que para XN se utiliza un umbral de 200 millones de dólares (mdd).17

]]> El cuadro 2 muestra la estadística descriptiva de las variables macroeconómicas mencionadas. Se observa que la serie INF sugiere una inflación anualizada promedio de 4.01 por ciento entre mayo de 2003 y septiembre de 2008, comparada con 3.26 por ciento para la economía estadounidense de acuerdo con la serie CPI, lo cual explica, en cierta forma, la diferencia en las tasas de desempleo promedio entre ambos países, 3.64 por ciento contra 5.14 por ciento. Además, se observa que la variable más difícil de predecir por el mercado es la relacionada con la actividad económica. Cada día que se publicó el IGAE la diferencia respecto a lo que esperaba el consenso fue mayor a cinco puntos base. Finalmente, durante el periodo de estudio México registro un déficit mensual promedio de 700 mdd en la balanza comercial.

III. Modelo GARCH con efectos de sorpresas macroeconómicas

La dinámica de la información y la incertidumbre son los factores más importantes en la valuación de cualquier activo financiero. A continuación se explica la metodología utilizada para capturar la forma en que la nueva información macroeconómica se incorpora a los precios de las acciones. En particular se investiga cómo anticipan y cómo reaccionan tanto los excesos de rendimientos como las volatilidades de los diferentes portafolios, a las sorpresas sobre cada una de las variables macroeconómicas consideradas.

Las varianzas condicionales de la mayoría de las series financieras muestran un comportamiento dinámico. Los modelos de heteroscedasticidad condicional autorregresiva, (ARCH, por sus siglas en inglés) propuestos por Engle (1982) y generalizados (GARCH) por Bollerslev (1986), modelan la volatilidad condicional de las series como un proceso dinámico, capturan el conocido fenómeno de volatilidad por bloques y son consistentes con la hipótesis de mercados eficientes o EMH (Jones et al., 1998). En el presente estudio se incorporaran los efectos de sorpresas macroeconómicas, tanto de la economía mexicana (INF, DES, IGAE y XN) como de la estadounidense (CPI y UNE). En esta forma, se utiliza el siguiente modelo GARCH (1,1) para describir la evolución de los excesos de rendimiento diarios del portafolio i, ri:

donde It-1 es el conjunto de información disponible hasta el periodo t -1; Dtm (k) es una variable indicadora que es igual a 1 si ocurre un anuncio macroeconómico m en t + k, y cero en otro caso (como en Jones et al., 1998); Stm es la diferencia entre el valor anunciado Atm y la expectativa del consenso Ctm dividida por su desviación estándar  (como en Balduzzi et al., 2001; Brenner et al., 2009), lo cual permite controlar por diferencias en las unidades de medida; y Stm (k) =

(como en Balduzzi et al., 2001; Brenner et al., 2009), lo cual permite controlar por diferencias en las unidades de medida; y Stm (k) =  si Dtm (k) = 1 y cero en otro caso. Dado que zti es un proceso de ruido blanco (media cero y varianza uno) distribuido normalmente, εti se distribuye normal con media cero y varianza hti condicional a It-1, es decir, εti | It-1~N (0, hti). Finalmente, se imponen las restricciones

si Dtm (k) = 1 y cero en otro caso. Dado que zti es un proceso de ruido blanco (media cero y varianza uno) distribuido normalmente, εti se distribuye normal con media cero y varianza hti condicional a It-1, es decir, εti | It-1~N (0, hti). Finalmente, se imponen las restricciones  para asegurar que los procesos de la media y del error sean (covarianza) estacionarios.

para asegurar que los procesos de la media y del error sean (covarianza) estacionarios.

En econometría financiera es válido modelar procesos autorregresivos para el exceso de rendimientos, incluso para los mercados accionarios (Anderson et al., 2005), debido a efectos de microestructura, falta de sincronización en la operación y, sobre todo, debido a que la convergencia hacia el equilibrio es gradual (Brenner et al., 2009). Estos efectos son capturados por los coeficientes  , en tanto que la constante

, en tanto que la constante  es un estimador insesgado del componente fijo de la media del exceso de rendimientos.

es un estimador insesgado del componente fijo de la media del exceso de rendimientos.

Por último, como en cualquier modelo GARCH, αim es el coeficiente para las innovaciones rezagadas; si no es significativo, la llegada de nueva información a través del choque en el periodo anterior no tiene ningún valor predictivo para la volatilidad actual. Al sumar al coeficiente anterior el valor de βim se obtiene una medida de persistencia de la varianza condicional.

IV. Dinámica de los rendimientos en la proximidad de sorpresas económicas

En esta sección se presentan los resultados de la estimación del modelo descrito en la sección anterior para los excesos de rendimiento diarios del mercado accionario agregado y de sus siete sectores. Dado que el modelo pone énfasis en la proximidad de la publicación de datos macroeconómicos y, en particular, en los casos en que esos datos contienen información no esperada por el mercado, se obtienen resultados similares si se estiman todas las sorpresas al mismo tiempo o por separado.18 En este trabajo se estima el modelo para cada portafolio para cada una de las sorpresas (véase Brenner et al., 2009).19

Como paso previo a la estimación del modelo (1)-(3) se procede a diagnosticar la presencia de efectos GARCH. Para ello se caracteriza el primer momento de los excesos de rendimiento a través de la determinación del mejor modelo ARIMA y asegurando que los residuales de éste no presenten ningún patrón de autocorrelación. Este paso es importante para así evitar que puedan aparecer efectos GARCH debido a problemas de especificación de la ecuación de media condicional. Al seguir la metodología convencional utilizada en econometría financiera se aplican tres pruebas (véase Aslam, 2005) sobre los residuales de la ecuación de exceso de rendimiento, ecuación (1), estimada por mínimos cuadrados ordinarios (OLS, por sus siglas en inglés). Específicamente, la prueba del multiplicador de Lagrange (LM, por sus siglas en inglés) para correlación serial a 2, 4 y 8 rezagos, la prueba de normalidad de Jarque-Bera y la prueba LM por efectos ARCH de Engle (1982) con dos rezagos. Esto se hace para los rendimientos diarios del IPC y de los siete sectores de la BMV. El cuadro 3 reporta los resultados.20

En todos los casos se acepta la hipótesis nula de no autocorrelación en los residuales, lo cual corrobora que el modelo para la media condicional del exceso de rendimiento está bien especificado. Los resultados muestran que sólo CYT se modela sin términos autorregresivos. La dinámica del primer momento de cuatro sectores (CONS, EX, TRANS y VAR) es capturada adecuadamente por μi y θ1i mientras que para las tres series restantes21 se necesita un segundo término autorregresivo. Asimismo, se rechaza la hipótesis nula de normalidad de los errores. Esto es congruente con la evidencia empírica de que la mayoría de las distribuciones empíricas de las series financieras presentan "colas pesadas" (elevada curtosis), como puede observarse en el cuadro 1. Por último, se confirma la hipótesis de la sección anterior sobre autocorrelación en la varianza, ya que se rechaza la hipótesis nula de no heteroscedasticidad condicional.

Una vez que se ha verificado la presencia de efectos GARCH en todas las series, se estima el modelo conformado por la ecuaciones (1)-(3) en forma conjunta. Dada la no normalidad de los residuales, se utiliza el estimador de cuasi-máxima verosimilitud (QMLE, por sus siglas en inglés), el cual se calcula mediante métodos numéricos, con desviaciones estándar robustas calculadas de acuerdo con Bollerslev y Wooldridge (1992). Las estimaciones se obtuvieron al utilizar el algoritmo de optimización Berndt-Hall-Hall-Hausman (BHHH), el cual aproxima el Hessiano con las primeras derivadas. La primera parte de los resultados principales de esta investigación se presenta en los cuadros 4 y 5.22

]]> En el cuadro 4 se observa que, a excepción del IGAE, las sorpresas de todas las variables afectan de alguna manera el exceso de rendimientos del IPC. Durante el periodo de estudio únicamente DES y XN influyeron en el primer momento de la serie, aunque lo hacen en direcciones opuestas; el efecto de DES fue positivo y el de XN negativo

y el de XN negativo  . Dado que aproximadamente 71 por ciento de los anuncios de DES estuvieron por arriba del consenso del mercado, una sorpresa sobre un aumento en el desempleo se asocia con un aumento en el exceso de rendimientos del IPC. En forma similar para XN, en el periodo de estudio aproximadamente 77 por ciento de las veces se reportaron cifras oportunas mayores al consenso, lo cual se asocia, según el cuadro 4, con una disminución del exceso de rendimientos del IPC. La nula influencia del IGAE en el exceso de rendimientos del IPC que se observa en el cuadro 4 puede deberse a la dificultad que tiene el mercado para estimarlo (véase el cuadro 2) pues, aunque con datos trimestrales, Doshi et al. (2001) encuentran evidencia de que el PIB es un factor importante para explicar los rendimientos (reales) del IPC.

. Dado que aproximadamente 71 por ciento de los anuncios de DES estuvieron por arriba del consenso del mercado, una sorpresa sobre un aumento en el desempleo se asocia con un aumento en el exceso de rendimientos del IPC. En forma similar para XN, en el periodo de estudio aproximadamente 77 por ciento de las veces se reportaron cifras oportunas mayores al consenso, lo cual se asocia, según el cuadro 4, con una disminución del exceso de rendimientos del IPC. La nula influencia del IGAE en el exceso de rendimientos del IPC que se observa en el cuadro 4 puede deberse a la dificultad que tiene el mercado para estimarlo (véase el cuadro 2) pues, aunque con datos trimestrales, Doshi et al. (2001) encuentran evidencia de que el PIB es un factor importante para explicar los rendimientos (reales) del IPC. Un resultado interesante es que un día antes de que se den a conocer los datos de inflación y exportaciones netas la volatilidad del mercado en su conjunto disminuye  . Por otro lado, y en contraste con Brenner et al. (2009), enfocado a los mercados estadounidenses, la volatilidad del mercado accionario agregado, representado por el IPC, no se ve afectada por sorpresas sobre el desempleo.

. Por otro lado, y en contraste con Brenner et al. (2009), enfocado a los mercados estadounidenses, la volatilidad del mercado accionario agregado, representado por el IPC, no se ve afectada por sorpresas sobre el desempleo.

Aunque el análisis sectorial se detalla en la siguiente sección, en el cuadro 4 se observa que el sector que reacciona con mayor magnitud a las sorpresas económicas y que, como cabría esperar, ofrece mayores rendimientos (véase el cuadro 1) es BMV-extractiva, mientras que el menos sensible a las sorpresas es BMV-construcción, cuya volatilidad disminuye previo a las noticias del desempleo y de las exportaciones netas  .

.

Dos regularidades interesantes que se observan en el cuadro 4 son que la volatilidad tiende a reaccionar previo a la publicación de las variables económicas, generalmente de forma descendente (δim (1)< 0), y que el desempleo impacta en el primer momento de las series de excesos de rendimiento de manera positiva (YiDES> 0). Es decir, se encuentra evidencia de que la volatilidad en el mercado accionario mexicano disminuye previo a la publicación de las variables económicas, como sucede en los mercados estadounidenses (Brenner et al., 2009), y que el mercado mexicano compensa por el riesgo de un mayor desempleo al esperado.

Por otro lado, se encuentra que las sorpresas con mayor influencia en el mercado accionario son las de inflación y las de exportaciones netas. Sin embargo, a diferencia de otros estudios, como De La Calle (1991), la inflación no impacta en el primer momento de la serie, sino en la volatilidad.23 Por otro lado, aunque López y Vázquez (2002) y López (2006) consideran, en principio, importante la información sobre el comercio internacional, estadísticamente24 encuentran que no genera influencia significativa en los rendimientos accionarios. Sin embargo, el cuadro 4 muestra evidencia de que las exportaciones netas representan un factor importante en la dinámica de los excesos de rendimiento. La diferencia puede radicar en que nuestro análisis utiliza datos diarios (no mensuales) y se enfoca en el impacto que genera la publicación de estas variables.

El cuadro 5 es análogo al anterior pero para sorpresas de alcance internacional, como son la inflación y el desempleo de Estados Unidos. Aunque sólo se registra un impacto significativo en el IPC  , es interesante observar que los sectores del mercado sí responden a estas dos variables. Destacan dos aspectos. Contrario a la reacción del mercado con la publicación del desempleo en México, las sorpresas sobre el desempleo en Estados Unidos impactan la volatilidad de las series, y el efecto de estas en el primer momento es negativo. Este último resultado es idéntico al encontrado por Brenner et al. (2009) para los mercados estadounidenses. Esta evidencia sugiere que, al menos en el primer momento, el exceso de rendimientos del mercado accionario mexicano reacciona en la misma forma que el de los mercados accionarios estadounidenses ante sorpresas en la tasa de desempleo de Estados Unidos.

, es interesante observar que los sectores del mercado sí responden a estas dos variables. Destacan dos aspectos. Contrario a la reacción del mercado con la publicación del desempleo en México, las sorpresas sobre el desempleo en Estados Unidos impactan la volatilidad de las series, y el efecto de estas en el primer momento es negativo. Este último resultado es idéntico al encontrado por Brenner et al. (2009) para los mercados estadounidenses. Esta evidencia sugiere que, al menos en el primer momento, el exceso de rendimientos del mercado accionario mexicano reacciona en la misma forma que el de los mercados accionarios estadounidenses ante sorpresas en la tasa de desempleo de Estados Unidos.

V. Dinámica de los rendimientos bajo un modelo GARCH asimétrico

Según Bekaert y Harvey (1997), la volatilidad en la mayoría de los mercados emergentes reacciona de forma distinta ante choques positivos y negativos en los rendimientos. Por esta razón se considera la posibilidad de asimetrías en la ecuación de la varianza condicional. Para capturar estos efectos se utiliza el modelo GARCH exponencial (EGARCH, por sus siglas en inglés) de Nelson (1991) ajustado por efectos de sorpresas macroeconómicas, tanto locales (INF, DES, IGAE y XN) como internacionales (CPI y UNE). De esta manera, se sustituye la ecuación (3) por el siguiente modelo EGARCH (1,1):

Con el modelo (1)-(2)-(4) se repite el mismo ejercicio que en la sección anterior.25 Los coeficientes de interés se presentan en el cuadro 6. A excepción del sector BMV-extractiva, se encuentra evidencia sobre la presencia de asimetrías en el mercado accionario mexicano, lo cual concuerda con Bekaert y Harvey (1997). De hecho, la varianza es mayor cuando los rendimientos del mercado son negativos (τim < 0), es decir, hay evidencia a favor de un efecto apalancamiento como en López y Vázquez (2002). Además, se encuentra que la mayoría de los resultados encontrados en la sección anterior son robustos. El desempleo siempre impacta en el primer momento de las series de manera positiva  ; la volatilidad del mercado generalmente tiende a disminuir (δim (1) < 0) previo a la publicación de las variables macroeconómicas, y las sorpresas con mayor influencia en el mercado accionario son las de inflación y las de exportaciones netas.

; la volatilidad del mercado generalmente tiende a disminuir (δim (1) < 0) previo a la publicación de las variables macroeconómicas, y las sorpresas con mayor influencia en el mercado accionario son las de inflación y las de exportaciones netas.

Según el cuadro 6, la volatilidad del mercado accionario disminuye previo a la publicación de la inflación  y aumenta un día después de que se publican las exportaciones netas

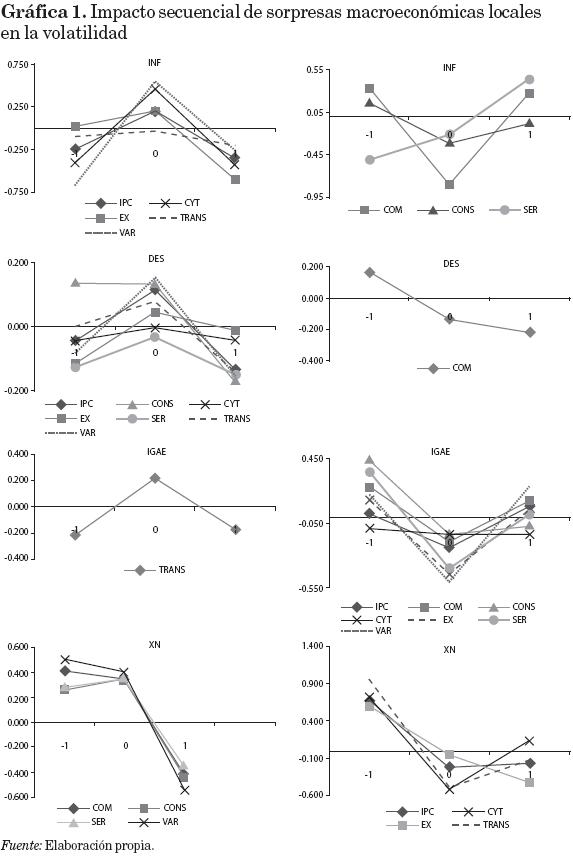

y aumenta un día después de que se publican las exportaciones netas  . Al analizar los resultados del mercado accionario por sectores se observa una reacción similar en algunos casos. Al tomar en cuenta la significancia de los resultados, se puede facilitar el análisis si se grafican los coeficientes δim (k) para cada variable macroeconómica local. Esto se muestra en la gráfica 1.

. Al analizar los resultados del mercado accionario por sectores se observa una reacción similar en algunos casos. Al tomar en cuenta la significancia de los resultados, se puede facilitar el análisis si se grafican los coeficientes δim (k) para cada variable macroeconómica local. Esto se muestra en la gráfica 1.

Sorpresas del IGAE impactan principalmente en BMV-extractiva y BMV-servicios. En general, aunque el día de la sorpresa la volatilidad disminuye, el impacto es persistente, pues la volatilidad también aumenta un día después.

Por su parte, previo a la publicación de XN el segundo momento de las series tiende a disminuir y a aumentar un día después. Por lo tanto, después de la publicación de esta variable la incertidumbre aumenta en el mercado accionario. Esta evidencia cobra relevancia al tomar en cuenta que las sorpresas de XN impactan la volatilidad de la mayoría de las series estudiadas. Por lo tanto, se establece que diferencias26 entre el dato publicado y el consenso del mercado sobre las exportaciones netas son un factor importante en la volatilidad del mercado accionario mexicano.

Contrario a lo que se observa con el IGAE y las XN, la inflación genera una disminución de la volatilidad, tanto antes de que se publique el dato oficial como un día después de que se conoce su verdadero valor. Esta evidencia sugiere que sorpresas sobre la inflación conducen a una resolución de la incertidumbre un día después de que se difunde el dato, mientras que las sorpresas del IGAE y de las XN la aumentan.

Inesperadamente, las sorpresas sobre el desempleo son las de menor influencia. En particular, sólo impactan en el primer momento,27 y no tienen ningún efecto significativo en la volatilidad de los ocho portafolios estudiados. Este resultado podría deberse a la aparente desconfianza de los inversionistas respecto a los datos del desempleo,28 o a que estas noticias no ofrecen información relevante sobre la situación del mercado laboral, debido, entre otras cosas, al tamaño del sector informal en México.29 Esto explica por qué los estudios de López y Vázquez (2002) y Navarro y Santillán (2001) encuentran estadísticamente que la tasa de desempleo no genera influencia significativa en los rendimientos accionarios.

El cuadro 7 apoya lo que se mencionó en la sección anterior.30 Las sorpresas de la inflación y el desempleo en Estados Unidos influyen en el mercado accionario mexicano. Las primeras aumentan la volatilidad en BMV-comercio un día después de que se publica el dato  , y la disminuyen en BMV-construcción un día antes

, y la disminuyen en BMV-construcción un día antes  . Por otro lado, igual que en la sección anterior, se encuentra que el desempleo influye en los primeros momentos de las series en forma negativa y que genera una disminución de la volatilidad un día antes de que se publique el dato oficial. En la gráfica 2, con la salvedad de tomar en cuenta la significancia de los resultados, se presentan los coeficientes δim (k) del cuadro 7 para cada variable macroeconómica internacional.

. Por otro lado, igual que en la sección anterior, se encuentra que el desempleo influye en los primeros momentos de las series en forma negativa y que genera una disminución de la volatilidad un día antes de que se publique el dato oficial. En la gráfica 2, con la salvedad de tomar en cuenta la significancia de los resultados, se presentan los coeficientes δim (k) del cuadro 7 para cada variable macroeconómica internacional.

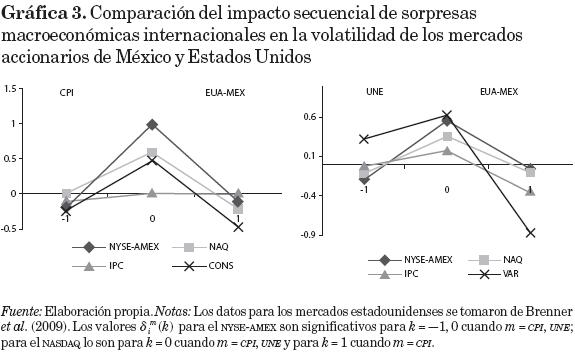

Finalmente, un ejercicio interesante sería comprobar si hay similitudes en el comportamiento de la volatilidad de los mercados accionarios de México y Estados Unidos ante la misma sorpresa. El modelo (1)-(2)-(4) es comparable con el modelo multiplicativo de Brenner et al. (2009), dado que la ecuación (4) modela el logaritmo de la varianza condicional, y los términos relacionados con las sorpresas macroeconómicas se incluyen de manera aditiva. La gráfica 3 muestra el efecto en la volatilidad del NYSE-AMEX, del NASDAQ, del IPC y del sector que reacciona más parecido a los mercados estadounidenses ante sorpresas sobre la inflación y el desempleo de Estados Unidos.

Mientras que en el cuadro 7 se encuentra que algunas series reaccionan a sorpresas sobre variables macroeconómicas de la economía estadounidense, en la gráfica 3 se observa que, aunque los impactos en el IPC no son significativos, hay sectores que reaccionan de la misma manera que como lo hacen los mercados accionarios de Estados Unidos ante las mismas sorpresas. En este caso, BMV-construcción y BMV-varios.

VI. Conclusiones

Este trabajo contribuye a la literatura empírica que relaciona los fundamentales macroeconómicos y la dinámica de la formación de precios de las acciones, para el caso de México. El estudio se realiza para los siete sectores bursátiles, así como para el índice agregado (IPC), y cubre el periodo del 16 de mayo de 2003 al 30 de septiembre de 2008. Se estiman modelos GARCH simétricos y asimétricos, y en ambos casos se modela el impacto de sorpresas macroeconómicas sobre los excesos de rendimiento y su volatilidad condicional. Los resultados encontrados amplían el entendimiento de los determinantes macroeconómicos potenciales del riesgo sistémico del mercado accionario mexicano, y pueden contribuir al proceso de toma de decisiones basadas en información pasada y expectativas futuras sobre la situación de la economía.

Al estudiar el impacto de cuatro sorpresas macroeconómicas de México y dos de Estados Unidos en los excesos de rendimiento diarios del IPC y de los siete sectores de la BMV, se encuentran varios resultados interesantes. En general, se confirma estadísticamente que los informes de coyuntura económica, específicamente la parte no esperada, constituyen un factor que afecta la dinámica de corto plazo de los excesos de rendimiento accionarios. En particular, se captura la forma en que la información macroeconómica se incorpora a los precios de las acciones. Cabe mencionar que la persistencia y los impactos son heterogéneos entre los distintos portafolios estudiados.

]]> Las sorpresas que más impactan en la dinámica de precios son las relacionadas con la inflación y las exportaciones netas; sorprendentemente, las de menor influencia son las del desempleo. Se encuentra evidencia de la influencia de sorpresas sobre el desempeño macroeconómico de Estados Unidos en el mercado accionario mexicano, y, en algunos casos, se observa el mismo patrón de reacción que tienen los mercados estadounidenses.El presente trabajo podría extenderse al considerar otros mercados de activos, como el mercado de bonos o el mercado cambiario, y estudiar no sólo el impacto de sorpresas macroeconómicas en cada serie, sino también en su correlación. Ciertamente, los avances que se hagan en esta dirección, y otras posibles, permitirán entender mejor la dinámica de los mercados financieros en México.

Referencias bibliográficas

Acosta, J. A. (2003), "El mercado de valores y sus fundamentos en la actividad económica", tesis de licenciatura, México, Centro de Investigación y Docencia Económicas. [ Links ]

Albuquerque, R. y C. Vega (2007), "Economic News and International Stock Market Co-movement", working paper. [ Links ]

Anderson, R., K. S. Eom, S. B. Hahn y J. Park (2005), "Stock Return Autocorrelation is Not Spurious", working paper, Berkeley, University of California. [ Links ]

]]>Aslam, M. (2005), "Adaptative Procedures for Estimation of Linear Regression Models with Known and Unknown Heteroscedastic Errors", tesis doctoral, Bahauddin Zakariya University. [ Links ]

Avery, C. y P. Zemsky (1998), "Multidimensional Uncertainty and Herd Behavior in Financial Markets", American Economic Review, 88 (4), pp. 724-748. [ Links ]

Bailey, W. y Y. P. Chung (1995), "Exchange Rate Fluctuations, Political Risk, and Stock Returns: Some Evidence from an Emerging Market", Journal of Financial and Quantitative Analysis, 30 (4), pp. 541-561. [ Links ]

Balduzzi, P., E. Elton y C. Green (2001), "Economic News and Bond Prices: Evidence from the U.S. Treasury Market", Journal of Financial and Quantitative Analysis, 36 (4), pp. 523-543. [ Links ]

Bekaert, G. y C. R. Harvey (1997), "Emerging Equity Market Volatility", Journal of Financial Economics, 43 (1), pp. 29-77. [ Links ]

]]>Bollerslev, T. (1986), "Generalized Autoregressive Conditional Heterosce-dasticity", Journal of Econometrics, 31 (3), pp. 307-327. [ Links ]

Bollerslev, T. y J. Wooldridge (1992), "Quasi-Maximum Likelihood Estimation and Inference in Dynamic Models with Time-Varying Covarianc-es", Econometric Reviews, 11 (2), pp. 143-172. [ Links ]

Brenner, M., P. Pasquariello y M. Subrahmanyam (2006), "Financial Markets and the Macro Economy", manuscrito. [ Links ]

----------, (2009), "On the Volatility and Co-movement of US: Financial Markets around Macroeconomic News Announcements", Journal of Financial and Quantitative Analysis, 44 (6), pp. 1265-1289. [ Links ]

Celen, B. y S. Kariv (2003), "Distinguishing Informational Cascades from Herd Behavior in the Laboratory", working paper. [ Links ]

]]>Chen, N., R. Roll y S. Ross (1986), "Economic Forces and the Stock Market", Journal of Business, 59 (3), pp. 383-403. [ Links ]

De la Calle, L. F. (1991), "Diversification of Macroeconomic Risk and International Integration of Capital Markets: The Case of Mexico", The World Bank Economic Review, 5 (3), pp. 405-436. [ Links ]

Diebold, F. X. y K. Yilmaz (2008), "Macroeconomic Volatility and Stock Market Volatility, World Wide", working paper 14269, National Bureau of Economic Research (NBER). [ Links ]

Döpke, J., D. Hartmann y C. Pierdzioch (2008), "Forecasting Stock Market Volatility with Macroeconomic Variables in Real Time", discussion paper, Deutsche Bundesbank. [ Links ]

Doshi, K., R. Johnson, E. Ortiz y L. Soenen (2001), "Privatization, Liberalization and Stock Market Performance: The Case of Mexico", en M. Kotabe y R. P. C. Leal, Market Revolution in Latin American: Beyond Mexico, Oxford, Pergamon. [ Links ]

]]>Engle, R. (1982), "Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation", Econometrica, 50 (4), pp. 987-1008. [ Links ]

Engle, R., E. Ghysels y B. Sohn (2008), "On the Economic Sources of Stock Market Volatility", manuscrito. [ Links ]

Fama, E. F. (1970), "Efficient Capital Markets: A Review of Theory and Empirical Work", The Journal of Finance, 25 (2), pp. 383-417. [ Links ]

Feliz, R. A. (1990), "¿Responde la Bolsa Mexicana a los fundamentos?", Estudios Económicos, El Colegio de México, 5 (2), pp. 335-358. [ Links ]

Fisher, S. y R. Merton (1984), "Macroeconomics and Finance: The Role of the Stock Market", working paper 1291, National Bureau of Economic Research (NBER). [ Links ]

]]>Hernández, N. y R. Robins (2003), "The Relationships between Mexican Stock Market Returns and Real, Monetary and Economic Variables", manuscrito. [ Links ]

Jones, C., O. Lamont y R. Lumsdaine (1998), "Macroeconomic News and Bond Market Volatility", Journal of Financial Economics, 47 (3), pp. 315-337. [ Links ]

López Herrera, F. (2006), "Riesgo sistemático en el mercado mexicano de capitales: Un caso de segmentación parcial", Contaduría y Administración, 219, mayo-agosto, pp. 85-113. [ Links ]

López Herrera, F. y F. J. Vázquez Téllez (2002), "Variables económicas y un modelo multifactorial para la Bolsa Mexicana de Valores: Análisis empírico sobre una muestra de activos", Revista Latinoamericana de Administración, 29, pp. 5-28. [ Links ]

López Herrera, F., F. Venegas Martínez y A. Sánchez Dasa (2009), "Memoria larga de la volatilidad de los rendimientos del mercado mexicano de capitales", Análisis Económico, 24 (56), pp. 129-146. [ Links ]

]]>Merton, R. (1973), "An Intertemporal Capital Asset Pricing Model", Econometrica, 41 (5), pp. 867-887. [ Links ]

Nava Peralta, N. (1996), "The Arbitrage Pricing Theory: An Application for the Mexican Stock Exchange", tesis doctoral, México, itesm, Campus Ciudad de México. [ Links ]

Navarro, C. y R. Santillán (2001), "A Test of the APT in the Mexican Stock Market", working paper, México, ITESM, Campus Monterrey. [ Links ]

Nelson, D. (1991), "Conditional Heteroscedasticity in Asset Returns: A New Approach", Econometrica, 59 (2), pp. 347-370. [ Links ]

Officer, R. (1973), "The Variability of the Market Factor of the New York Stock Exchange", Journal of Business, 46 (3), pp. 434-453. [ Links ]

]]>Romer, D. (1992), "Rational Asset Price Movements without News", working paper 4121 National Bureau of Economic Research (NBER). [ Links ]

Ross, S. (1976), "The Arbitrage Theory of Capital Asset Pricing", Journal of Economic Theory, 13 (3), pp. 341-360. [ Links ]

Rudebusch, G. D. y T. Wu (2003), "A Macro-Finance Model of the Term Structure, Monetary Policy, and the Economy", working paper. [ Links ]

Schwert, G. W. (1989), "Why Does Stock Market Volatility Change Over Time?", Journal of Finance, 44 (5), pp. 1115-1153. [ Links ]

Taboada, E. y M. Sámano (2003), "Análisis de cointegración entre el sistema financiero y la economía real de México", Análisis Económico, UAM-Azcapotzalco, 18 (39), pp. 141-166. [ Links ]

]]>Tsay, R. (2005), Analysis of Financial Time Series, Wiley Series in Probability and Statistics. [ Links ]

Welch, I. (1992), "Sequential Sales, Learning and Cascades", Journal of Finance, 47 (2), pp. 695-732. [ Links ]

Las opiniones contenidas en este documento son responsabilidad de los autores y no representan la opinión del CIDE ni la del Banco de México. Agradecemos al Dr. Arturo Antón y a dos árbitros anónimos; sus valiosos comentarios y observaciones han contribuido a mejorar el presente trabajo. Desde luego, los errores que aún persistan son nuestra responsabilidad.

1 Esto contrasta con la opinión de Hernández y Robins (2003): "Aunque el mercado accionario mexicano está creciendo rápidamente, la capitalización del mercado de la Bolsa Mexicana de Valores (BMV) es mucho más pequeña que la del mercado estadounidense; por lo que la BMV puede estar más sujeta a actividades especulativas, manipulaciones e intervenciones gubernamentales en comparación con el mercado estadounidense. Esto permite asumir que la BMV responde diferente a la actividad económica, y ésta a la BMV, de lo que se observa en otras economías más industrializadas".

2 Para una primera revisión de la literatura, véase Fisher y Merton (1984).

3 Los estudios difieren por las variables macroeconómicas consideradas y por los activos financieros (generalmente acciones) utilizados para analizar la relación, así como en la metodología empleada.

]]> 4 Utilizan pruebas de raíz unitaria y modelos de cointegración. Véase Tsay (2005).5 Aplican la teoría de valuación por arbitraje (APT, por sus siglas en inglés), desarrollada por Ross (1976).

6 Al primer caso se le conoce como "comportamiento en manada" (herd behavior) y al segundo, como "cascadas de información" (informational cascades). Véase Celen y Kariv (2003).

7 El 30 de marzo de 2009 entró en vigor la nueva metodología para la clasificación sectorial.

8 Incluye principalmente empresas controladoras.

9 Cabe mencionar que al inicio del periodo de estudio el IPC registraba 6 557 puntos, mientras que el último día cerró en 24 888 unidades, tras haber alcanzado un máximo histórico de 32 836 puntos un año antes.

10 La serie diaria al cierre de operaciones del Cete a 28 días, disponible en el vector de precios de títulos gubernamentales (on the run) que publica Banxico, inicia el 16 de mayo de 2003.

11 Por ejemplo, al aplicar el filtro Hodrick-Prescott a la serie del producto interno bruto se observa que la brecha de producto se amplía considerablemente después del tercer trimestre de 2008, por lo que a partir de esa fecha las regularidades mostradas más adelante podrían debilitarse, o incluso perderse, por el exceso de ruido en los datos.

12 Su periodo de estudio comprende desde el 3 de enero de 1986 hasta el 14 de febrero de 2002.

13 Otras variables que se han encontrado relevantes en la literatura, como el tipo de cambio (Bailey y Chung, 1995; Nava, 1996), el precio del petróleo (De La Calle, 1991) y el circulante (De La Calle, 1991; López y Vázquez, 2002; Navarro y Santillán, 2001) no se consideran en este trabajo porque algunas tienen cotización diaria (el mercado no espera una fecha de publicación), y para otras no existe información sobre el consenso del mercado para ese dato (más abajo); información necesaria para estimar el modelo de la siguiente sección.

]]> 14 Cabe mencionar que todas las variables de México se publican a las 14:30 horas, excepto la inflación, que a partir de julio de 2007 se publica a las 9:00 horas, como sucede con las variables de Estados Unidos.15 http://www.scotiabank.com.mx/Finanzas/EstudiosEconomicos/ejecutiva/Pages/Menu_Guia_ejecutiva.aspx#

16 Para los casos DES y XN se utilizó la fecha en que se publican las cifras oportunas, pues se considera que el impacto potencial es mayor en esas fechas que el generado por la publicación de las cifras revisadas.

17 Pequeños cambios en estos límites no alteran significativamente los resultados presentados.

18 Utilizar una variable indicadora que fuera 1 cada que se publique una de las variables consideradas (tanto para México como para Estados Unidos) y cero en otro caso, únicamente nos serviría para saber si la dinámica de la prima de riesgo reacciona a la publicación de noticias (Brenner et al., 2006), pero no sería posible distinguir los efectos que tiene cada una.

19 Se consideran por separado las variables macroeconómicas de México y Estados Unidos porque, aunque las primeras pueden capturar efectos de las segundas, el análisis se centra en el componente no esperado por el mercado y no en el nivel de la variable.

20 Controlar por efectos por día de la semana (como en Jones et al., 1998) no afecta significativamente las estimaciones reportadas.

21 Para el caso del IPC, este resultado es similar al encontrado por López, Venegas-Martínez y Sánchez (2009). Sin embargo, en nuestro caso se debe a la turbulencia de los últimos días del periodo de estudio, pues al repetir las regresiones con datos al 22 de septiembre de 2008 se mantiene la significancia de θ2i para COM y SER, pero se pierde para el caso del IPC. Cabe mencionar que esto no influye en los resultados presentados más adelante.

22 Se reportan únicamente los coeficientes de interés.

23 Cabe destacar, sin embargo, que el signo para el impacto de la inflación en el primer momento de la serie es el mismo que en De la Calle (1991) y en López y Vázquez (2002).

]]> 24 Con base en el análisis de componentes principales.25 Es importante remarcar que el modelo completo dado por las ecuaciones (1), (2) y (4) se estima de manera simultánea por el método de (casi) máxima verosimilitud, utilizando algoritmos numéricos de optimización.

26 En nuestro caso, superiores a 200 millones de dólares.

27 Es decir, el mercado mexicano compensa por el riesgo de un mayor desempleo al esperado, tal como se estableció en la sección anterior.

28 Al respecto Jonathan Heath, en una columna en el periódico Reforma, en agosto de 2003 (http://jonathanheath.net/index2.php?option=com_content&do_pdf=1&id=690), hace notar que en ese año el INEGI redujo la cobertura de la Encuesta nacional de empleo urbano de 48 a 32 ciudades, lo que en ese momento no permitía comparar las cifras con la serie histórica; además, afirma que los datos del número de familiares de los pensionados que publica el Instituto Mexicano del Seguro Social (IMSS) son cifras estimadas, no datos firmes, como se esperaría.

29 Agradecemos al Dr. Arturo Antón la sugerencia para estas dos interpretaciones.

30 Al estimar en forma conjunta el modelo (1)-(2)-(4) con sorpresas de INF y CPI y con sorpresas de DES y UNE, se obtienen resultados muy similares a los de los cuadros 6 y 7 para cada una de esas variables.

]]>