Extranjerización y poder económico industrial en Argentina

Foreignization and Industrial Economic Power in Argentina

Mainmise étrangère et pouvoir économique industriel en Argentine

Desnacionalização e poder económico industrial na Argentina

]]>阿根廷近年的外资化和工业经济实力

Pablo Manzanelli* y Martín Schorr**

* Investigador becario FLACSO Argentina. Correo electrónico: pmanzanelli@flacso.org.ar

** Investigador del CONlCET-FLACSO, Argentina. Correo electrónico: schorr.mar@gmail.com

Fecha de recepción: 28 de julio de 2011. ]]> Fecha de aceptación: 8 de diciembre de 2011.

Resumen

Tras el abandono del régimen de convertibilidad, en los primeros días del año 2002 la industria argentina ha experimentado un proceso de expansión acelerada (sólo morigerado por los efectos domésticos de la crisis internacional desatada a fines de 2008). Esta fase fue acompañada de un incremento de consideración en la concentración económica y, en ese marco, en la profundización del predominio del capital extranjero en la cúpula empresaria sectorial. Este artículo analiza estos procesos y busca identificar sus principales factores explicativos, así como sus implicancias más salientes sobre la dinámica socio-económica de la Argentina. En este sentido, se busca aportar elementos de juicio para reflexionar acerca de si la industria realmente existente (altamente concentrada y extranjerizada) puede convertirse en el nudo conductor de un "modelo de acumulación con inclusión social", tal como sostiene el discurso predominante.

Palabras clave: Industria manufacturera, concentración económica, centralización del capital, extranjerización, grandes empresas, poder económico.

Abstract

Argentine industry experienced a process of rapid expansion following the collapse of the Convertibility Regime in the early days of 2002. This was only altered by the domestic effects of the international crisis, which rose at the end of2008. This phase was accompanied by a rise in economic concentration and, in this context, in an increase in the predominance of foreign capital in the business leadership. This paper analyzes these processes and seeks to identify the main explanatory factors, as well as the most significant implications for socio-economic behavior in Argentina. To this end, the aim is to provide pointers that reflect on whether the highly concentrated and foreignized industry that actually exists can be the nucleus for an "accumulation model with social inclusion" as the predominant view maintains.

Key Words: Manufacturing industry, economic concentration, centralization of capital, foreignization, large companies, economic power.

]]> Résumé

Après l'abandon du régime de convertibilité dans les premiers jours de l'année 2002, l'industrie argentine a connu un processus d'expansion accélérée (seulement modéré par les effets domestiques de la crise internationale déclenchée à la fin de 2008). Cette phase s'est accompagnée d'un accroissement considérable de la concentration économique et, dans ce contexte, du renforcement de la prédominance du capital étranger dans les entreprises leaders de ce secteur. Cet article analyse ces processus et cherche à identifier leurs principaux facteurs explicatifs, ainsi que leurs répercussions les plus visibles sur la dynamique socio-économique de l'Argentine. Dans ce sens, il cherche à fournir des critères pour réfléchir sur la possibilité que l'industrie réellement existante (fortement concentrée et sous mainmise étrangère) devienne le point d'appui d'un "modèle d'accumulation avec inclusion sociale", comme le soutient le discours dominant.

Mots clés : industrie manufacturière, concentration économique, centralisation du capital, mainmise étrangère, grandes entreprises, pouvoir économique.

Resumo

Após o abandono do regime de conversibilidade, nos primeiros dias do ano 2002, a indústria Argentina experimentou um processo de expansão acelerada (apenas afetado pelos efeitos da crise internacional desatada no final de 2008). Esta fase foi acompanhada por um considerável aumento da concentração económica e, neste contexto, no aprofundamento do predomínio do capital estrangeiro na cúpula do empresariado setorial. Este artigo discute estes processos, procurando identificar seus principais fatores explicativos, bem como suas implicações mais destacadas sobre a dinâmica socioeconómica da Argentina. A este respeito, se busca trazer elementos para refletir sobre a possibilidade da indústria realmente existente (altamente concentrada e internacionalizada) se tornar o fio condutor de um "modelo de acumulação com inclusão social", tal como sustenta o discurso predominante.

Palavras-chave: indústria manufatureira; concentração económica, centralização do capital, internacionalização, grandes empresas, poder económico.

摘要

在放弃了可兑换法令之后,2002年初,阿根廷的工业经历了一个加速扩张的过程(只是到2008年末国际金融危机爆发对国内产生影响后,这一过程才得以放缓)。伴随这个阶段的是经济集中度的大幅度提高,在此背景下,外资的主导作用在核心经济部门不断加强。本文分析了这些过程,旨在寻找并界定主要的解释性变量,同时,也分析了这些变量对阿根廷社会经济的显著影响。从这个意义上说,本文旨在试图证明,主流观点所讨论的当前高度集中且由外资控制的现有工业能否实现"兼有社会包容的积累模式"。

]]> 关键词:制造业,经济集中,资金集中,海外策略,大型企业,经济实力

A la memoria de Daniel Azpiazu

(1948-2011)

Introducción

Desde el abandono de la convertibilidad en los inicios del crítico año 2002, la industria argentina atravesó por una fase de expansión sumamente pronunciada (sólo morigerada por los efectos locales de la crisis internacional desatada a fines de 2008). En estos años, al calor del crecimiento manufacturero, se manifestaron algunos procesos que se encuentran en las antípodas de lo acontecido en el transcurso del "modelo financiero y de ajuste estructural" vigente entre 1976 y 2001.2 Entre otros, se destacan la importante creación de puestos de trabajo y cierto incremento en la participación del sector fabril en el conjunto de la actividad económica del país, aspectos relevantes si se considera la brusca retracción del empleo manufacturero en el cuarto de siglo señalado, así como el agudo cuadro de desindustrialización que tuvo lugar.

Pero también, en un contexto signado por la casi total ausencia de políticas industriales activas y coordinadas (el "dólar alto" se constituyó en el núcleo determinante del "fomento industrial"), en la posconvertibilidad se afianzaron muchos rasgos críticos característicos de la trayectoria manufacturera bajo el predominio del neoliberalismo, al tiempo que se manifestaron otros "nuevos". Entre otras tendencias en ese sentido se resaltan las siguientes:

• la ausencia de modificaciones significativas en el perfil de especialización fabril y de inserción en el mercado mundial, lo que se manifiesta principalmente en el afianzamiento de una estructura productiva sectorial muy volcada al procesamiento de recursos naturales y al sector automotor de armaduría o ensamblaje; ]]> • la profundización de la dependencia tecnológica y el rezago histórico de la industria nacional de bienes de capital;

• la incipiente manifestación de una dinámica de tipo stop-and-go en el desempeño comercial externo y, en ese marco, la existencia de déficits de comercio en la industria. En los hechos, estos desequilibrios han sido "financiados" por las divisas aportadas por un puñado de grandes empresas y grupos económicos que se desempeñan mayoritariamente en actividades caracterizadas por un muy bajo o nulo grado de procesamiento (como resultado de lo cual cuentan con un significativo y creciente poder de veto sobre el funcionamiento estatal y, más específicamente, sobre la formulación de políticas públicas); y

• la vigencia de salarios sumamente reducidos en términos históricos e internacionales, lo que constituye el correlato —la condición de posibilidad— del ciclo de acumulación y reproducción ampliada del capital de los agentes económicos predominantes fundamentalmente.

Estas tendencias han sido abordadas y problematizadas en un trabajo previo (Azpiazu y Schorr, 2010a). Este artículo recupera algunos de esos análisis, pero para focalizarse en el estudio de una problemática que se considera relevante en términos académicos y políticos, a saber: aquélla vinculada con la creciente extranjerización de la industria argentina y sus implicancias más salientes.

Sobre el particular, desde diversos ámbitos, no sólo los más afines al pensamiento ortodoxo, es frecuente escuchar planteos de lo más variado en cuanto a que se trata de un "proceso ineluctable", sobre todo en la actual fase capitalista a escala global. Y que, por ende, es poco lo que se puede y se debe hacer para controlarlo o regularlo por medio de la intervención estatal, la que en el mejor de los casos, debería generar las condiciones necesarias y suficientes para propiciar el desenvolvimiento "normal" y "sustentable" de esta "tendencia inevitable".

Se trata de argumentos ampliamente difundidos que soslayan casi por completo la intensidad y los impactos domésticos de este proceso en diversos frentes (estructura productiva, inserción internacional, formación de capital, mercado de trabajo, ritmo inflacionario, distribución del ingreso, cuentas externas y fiscales; en suma: en el nivel de desarrollo/subdesarrollo del país). De allí que, con escasas excepciones, en el medio local no se problematicen las múltiples implicancias, por lo general negativas, que suele acarrear la extranjerización de la industria (y de la economía argentina en su conjunto) para, sobre esta base, contar con elementos de juicio para avanzar en la formulación de un diagnóstico de situación que permita delinear políticas públicas de carácter estratégico en numerosos sentidos.3

Ante tal contexto, el propósito de este trabajo es analizar la dinámica de la extranjerización del poder económico industrial en la posconvertibilidad teniendo como referencia ineludible lo sucedido en el transcurso de la década de 1990. También se apunta a elucidar algunos de sus principales efectos en materia estructural, laboral, distributiva, de inserción en el mercado mundial y regional, de potenciación (o no) de las capacidades tecno-productivas domésticas, de imposición (o no) de rigideces en la formulación de políticas públicas, etcétera.

Para ello, en la próxima sección se analizarán las principales características del proceso de extranjerización de la élite empresaria fabril que tuvo lugar en el transcurso del decenio pasado. Sobre esa base, en la sección siguiente se busca identificar las principales diferencias estructurales y de comportamiento que se manifiestan entre las diferentes fracciones del gran capital manufacturero. Cierran el artículo unas breves reflexiones finales.

Extranjerización del poder económico industrial

]]> Partiendo del supuesto, bastante difundido en el plano teórico y mucho más en el empírico, de que las empresas trasnacionales tienden a concentrarse en mercados oligopólicos que ofrecen productos con marcas registradas y/o productos diferenciados,4 resulta relevante indagar en dos fenómenos yuxtapuestos en la dinámica industrial de la Argentina bajo la posconvertibilidad: la creciente concentración económica y la elevada penetración de las firmas extranjeras en la élite empresaria local y dentro del sector manufacturero.En pos de realizar una aproximación a estas problemáticas, en esta sección se avanza en un doble objetivo: 1) dimensionar la significación económica real de la cúpula empresaria industrial5 y de las compañías extranjeras que la integran, y 2) evaluar los rasgos subyacentes en la propia cúpula fabril, principalmente en lo que concierne al origen del capital de las empresas que la conforman, con el fin de identificar el peso relativo que adquieren las firmas trasnacionales en el selecto grupo que configura el poder económico industrial.

Para la consecución de tales objetivos, cabe retomar los aportes teóricos y metodológicos de Sylos Labini (1966), en cuanto a los tres tipos de concentración que distingue: la referida a las plantas ("concentración técnica"), la que alude a las empresas ("concentración económica") y la que se ocupa de grupos de empresas unidas entre sí por participaciones de acciones ("concentración financiera"). Sin duda esta última es la que mejor capta el grado de concentración real de una economía; no obstante, la "concentración económica", que es la que aquí se desarrolla, constituye un buen y habitual indicador para avanzar en la dilucidación de este fenómeno. Más aún cuando se trata de lo que este autor denomina "concentración en general" (o global), es decir, la que refiere "a amplios sectores de la economía, como la industria transformadora" (Sylos Labini, 1966: 19).

Por consiguiente, el abordaje del primero de los objetivos planteados se sustenta en la identificación de la concentración económica en general en la industria manufacturera, a partir de la confrontación de los montos agregados de las ventas anuales de las cien firmas industriales de mayor facturación (cúpula empresaria) con el respectivo valor bruto de producción fabril (VBP), en ambos casos a precios corrientes. Ello brinda una sólida referencia de la relevancia global de tales empresas en la industria nacional y, a la vez, de las tendencias que se ponen de manifiesto en los disímiles escenarios y regímenes macroeconómicos que se sucedieron en la Argentina entre 1993 y 2009.6

Asimismo, atento a la creciente injerencia del capital extranjero en la estructura productiva local, se replica la misma medición pero circunscribiéndola al subconjunto de firmas extranjeras que integran la cúpula. Se trata, en tal sentido, de un indicador que refleja la presencia de las ventas de las empresas trasnacionales de la élite en el valor de la producción industrial, lo que no haría más que constituir un indicador proxy de la concentración económica general de la producción fabril en manos del capital foráneo (extranjerización).

Al respecto, las evidencias que se presentan en el Cuadro 1 son contundentes en indicar que la participación de las ventas de las cien empresas fabriles más grandes del país en la generación de riquezas es creciente y por demás significativa en el periodo 1993-2009, con un abrupto incremento en el crítico año 2002 (cuando el grado de concentración general trepó al 47.9%), para luego morigerarse y estabilizarse en un estadio inferior al de dicho año (40.9% en el periodo 2003-2009), pero muy por encima del predominante durante la vigencia de la convertibilidad (33.1%).

También resulta ser creciente la gravitación de las firmas extranjeras en la producción industrial, pero a diferencia de la concentración económica global, los niveles promedio de extranjerización en la posconvertibilidad (27.8%) no sólo son más elevados que los de la década de 1990 (17.3%), sino también que los que se registraron en 2002 (27.6%).

Así, el sendero de la industria local muestra un fuerte impulso de la concentración económica global y de la extranjerización del entramado fabril en el periodo 1993-2001, cuyos sesgos persisten en la posconvertibilidad en un nuevo nivel (muy superior) después de los profundos reacomodos en el funcionamiento económico que trajo aparejada la devaluación monetaria en 2002 y, en ese marco, la vigencia del "dólar alto" como eje sobresaliente de la "política" hacia los sectores manufactureros.

]]> Estos comportamientos se ven replicados, con una relevancia aún mayor, si se advierte el peso de las exportaciones de ambos agregados (la cúpula fabril y las firmas extranjeras) en las ventas externas totales de la industria argentina. Al respecto, en el decenio de 1990 se asistió a una creciente orientación exportadora de buena parte de las compañías líderes, con su consiguiente incremento en la gravitación en las exportaciones manufactureras, mientras que en la posconvertibilidad dichos capitales se consolidaron como sólidas plataformas de exportación, afianzando aún más el peso hegemónico de la cúpula en el total de las ventas externas fabriles, que en estos años se expandieron fuertemente (Azpiazu y Schorr, 2010a). A tal punto que la concentración de las exportaciones industriales en la cúpula alcanzó el 78.3% en la posconvertibilidad (porcentual que fue del 67.5% en la década de 1990), mientras que la participación de las firmas extranjeras que se integran a la élite del poder económico manufacturero en las exportaciones sectoriales fue del 49.8% en el mismo periodo (y del 33.1% en la convertibilidad).En tal sentido, se podría inferir que durante la vigencia del esquema convertible ciertos actores (y sectores) encontraron en la salida exportadora una forma de paliar las consecuencias del ciclo económico interno, otros comenzaron a consolidarse como importantes generadoras de divisas por la vía del comercio internacional y otros, a favor de la constelación de recursos naturales y/o contextos operativos de privilegio, volcaron proporciones crecientes de su producción a los mercados externos a pesar del retraso cambiario. Ese fenómeno asume una intensidad mucho más marcada en la posconvertibilidad, etapa en la que la conjunción de una nueva relación cambiaria con escenarios internacionales favorables, un alza significativa en el precio de los commodities (incluyendo los industriales) y las propias estrategias empresarias en un contexto sectorial signado por el afianzamiento estructural de ramas vinculadas con el procesamiento de recursos básicos y la armaduría automotriz,7 pasaron a otorgarle a las ventas al exterior una importancia económica muy superior.8

En síntesis, en cuanto al primer objetivo de análisis puede constatarse que la gravitación sectorial de la cúpula industrial y de las corporaciones trasnacionales que la conforman es por demás trascendente y significativa. Y que ambos subconjuntos revelan una clara tendencia creciente o, en otros términos, los procesos de concentración económica en general y de extranjerización del entramado manufacturero local emergen como una de las continuidades que se advierten entre la fase de la convertibilidad (1993-2001) y la posconvertibilidad (2003-2009).

De allí que, en pos de abordar el segundo de los objetivos planteados, el recorte analítico que supone centrar la atención en apenas 100 firmas queda sólidamente justificado por la importancia que asumen estos actores como núcleo central del desempeño de la industria argentina en su conjunto.

A tal fin se procedió a segmentar a este panel de grandes compañías según las diferentes tipologías empresarias que pueden reconocerse en su interior: las firmas privadas nacionales, las extranjeras y las asociaciones (en cuya propiedad participan dos o más accionistas, por lo general de origen nacional y foráneo).

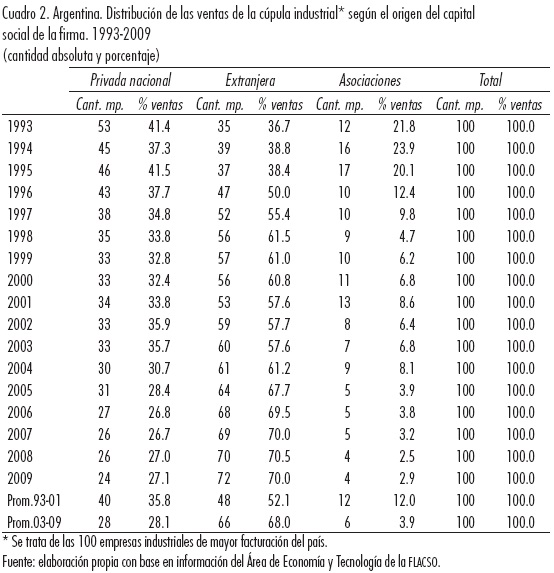

En el Cuadro 2 se expone la configuración de la élite empresaria manufacturera según cada una de esas formas de propiedad en el periodo 1993-2009. Estas evidencias ponen de manifiesto modificaciones radicales en la performance de cada una de ellas que, por ejemplo, entre los años extremos y como tendencia de largo plazo, se ven expresadas en un derrumbe de la presencia de las corporaciones de capital nacional (de 53 a 24 compañías y de más de 14 puntos porcentuales en términos de su participación en las ventas agregadas). En paralelo queda de manifiesto un incremento muy acentuado de la gravitación de las compañías pertenecientes a inversores extranjeros: más que se duplica la cantidad de empresas (de 35 a 72) y su aporte a la facturación total de la cúpula crece más de 33 puntos porcentuales.9

Esos fenómenos contrapuestos, que en buena medida son dos caras de una misma moneda, se caracterizan por ser sostenidos en el tiempo. De considerar los promedios anuales, en el periodo 1993-2001 algo más de la mitad de los montos facturados totales estuvieron en manos del capital extranjero, mientras que el capital nacional dio cuenta de casi el 36% y las asociaciones del 12.0%. Por su parte, en la fase 2003-2009 la participación de las firmas extranjeras en las ventas totales se aproximó al 70%, frente a registros del 28.1% en el caso de las empresas nacionales y de apenas 3.9% en las asociaciones.

Así, durante la década de 1990, principalmente en la segunda mitad, converge la disolución de importantes asociaciones, un notable proceso de desnacionalización de firmas locales y la radicación fabril de unas pocas grandes empresas extranjeras.10 Es en esos años en los que se inicia con particular virulencia la creciente extranjerización de la élite fabril que se sostendrá en la posconvertibilidad, claro que a niveles menos intensos dado lo acelerado del proceso acaecido bajo el régimen convertible.11

]]> Este álgido proceso de desnacionalización del núcleo duro del poder económico fabril no estuvo disociado de una serie de factores domésticos de "atracción" que ofrecieron, aun en un contexto de desindustrialización como el del decenio de 1990, ciertas ventajas de localización al capital trasnacional enmarcadas en las amplias y muy variadas prebendas derivadas de la Ley de Inversiones Extranjeras sancionada durante la dictadura militar de 1976-1983 (N° 21.382). Entre otras ventajas se destacan: a) la puesta en práctica de políticas de tipo horizontal, entre las que sobresalen la liberalización comercial y financiera, la "desregulación" de una amplia gama de mercados, la extrema liberalización del régimen legal con el establecimiento de distintas garantías y beneficios para los inversionistas extranjeros y la celebración de tratados bilaterales de protección de la inversión con cláusulas "leoninas" para la Argentina; b) la decisión gubernamental de apoyar el Mercosur, con la consiguiente ampliación de la demanda "interna" y la posibilidad de desplegar estrategias de complementación productiva entre filiales radicadas en los países miembros (sobre todo en Brasil); y c) la vigencia de importantes incentivos sectoriales, como el régimen especial de promoción a la armaduría automotriz.En la posconvertibilidad se mantuvieron muchas de estas ventajas para el capital extranjero, al tiempo que se agregaron otras en un contexto de fuerte expansión de la facturación de los oligopolios líderes a favor de su generalmente elevada propensión exportadora.12 En ese marco, el proceso de extranjerización de la élite empresaria sectorial reconoce distintos mecanismos. Por ejemplo, algunas compañías extranjeras incrementaron sus ventas a partir de la fusión de algunas de sus firmas controladas (como el caso de Dow Química que absorbió a PBB Polisur y Dow AgroSciences). O por la vía de la compra de la totalidad o una proporción importante del capital accionario de grandes compañías nacionales oligopólicas en el mercado doméstico (proceso en el que tuvo un rol destacado el gran capital brasilero). A título ilustrativo, cabe destacar los casos de los frigoríficos cepa, Swift, Finexcor y Quickfood, la bodega Peñaflor, la cementera Loma Negra, el oligopolio líder en la elaboración de cerveza (Quilmes), uno de los integrantes del duopolio siderúrgico local (Acindar), el holding Pecom Energía, la textil Alpargatas y las alimenticias Fargo, Molfino Hermanos y Trigaglia (Cuadro 3).

Estas evidencias son indicativas de que en la posconvertibilidad siguieron primando las tendencias a una fuerte centralización del capital en el ámbito de la industria argentina. En otras palabras, en los años recientes el fortalecimiento del predominio económico del capital extranjero en una cúpula empresaria que aumentó su presencia en el conjunto del sector, se vinculó estrechamente con la desnacionalización de importantes firmas locales de las ramas fabriles preponderantes. De allí el muy escaso aporte de estas radicaciones extranjeras en términos de la redefinición del perfil de especialización industrial y de inserción internacional, así como en materia de incremento en las capacidades productivas domésticas (lo cual expresa las insuficiencias y las limitaciones de las políticas estatales, así como la funcionalidad de éstas con ciertas estrategias de las empresas foráneas).13

En definitiva, en la posconvertibilidad no se ha visto morigerado ni mucho menos revertido, el proceso de extranjerización de la cúpula fabril (y, por ende, del conjunto del sector). La selección local de compañías con mayores potencialidades de crecimiento, muy particularmente en el escenario internacional (sin desmedro de las resultantes de su generalizada condición de oligopolios enfrentados a una importante reactivación de la demanda interna), denota la presencia de estrategias trasnacionales que encontraron en el nuevo contexto macro y mesoeconómico local la posibilidad de consolidarse como la principal fracción del capital en cuanto a predominio económico al mismo tiempo, con una creciente inserción en los mercados externos.

Al respecto, de acuerdo con los datos aportados por el Cuadro 4, las 59 corporaciones trasnacionales que orientaron una parte de sus ventas a los mercados internacionales explicaron, en 2009, el 65.0% de las exportaciones de la cúpula fabril. Lo que equivale a un incremento de 29 firmas extranjeras "exportadoras" y de casi 35 puntos porcentuales en cuanto a su presencia en las ventas externas de la élite con respecto a los registros de 1993.14

En suma, el supuesto teórico de que las firmas extranjeras suelen radicarse en las formas de mercado oligopólicas planteado por Dunning (1976) parece ser constatado, aunque indirectamente, por la realidad económica argentina a través de dos mecanismos retroalimentados: el aumento de la concentración económica en general en la industria manufacturera (que es a la vez difusor de formas de integración horizontal y vertical, así como de situaciones de "precios líder", Sylos Labini, 1966 y el acelerado proceso de extranjerización en ese creciente poder económico industrial.15

]]>Fisonomía estructural de los diferentes segmentos del poder económico industrial

Para acceder a una visión más abarcadora del comportamiento de las diferentes fracciones que integran la élite empresaria industrial de la Argentina en la posconvertibilidad, en esta parte del trabajo se analizan las principales diferencias estructurales y de performance que se manifiestan entre las grandes firmas extranjeras, las nacionales y las asociaciones.

Por la naturaleza de la información disponible, en este apartado el estudio no se focaliza en el universo conformado por las 100 firmas líderes, sino en el integrado por las compañías del sector manufacturero que integran los paneles de la Encuesta Nacional a Grandes Empresas (ENGE) que elabora el INDEC con periodicidad anual.16 Naturalmente no se trata de universos empresarios homogéneos, pero la perspectiva planteada permite extraer algunos interesantes elementos de juicio adicionales para reflexionar acerca de ciertos impactos que, sobre la dinámica socio-económica e industrial del país, se desprenden de la extranjerización del poder económico fabril verificada en los últimos años.

En el Cuadro 5 se visualiza cómo en el periodo 2003-2009 (promedios anuales) las firmas controladas por inversores foráneos tuvieron una participación mayoritaria en las principales variables económicas reveladas por la ENGE. Así, por ejemplo, tales empresas (172, el 56.9% del total) aportaron el 74.1% de la producción total, casi el 78% del valor agregado, alrededor del 80% de las utilidades globales, el 55.9% de la ocupación, el 66.7% de la totalidad de los salarios abonados, el 76.9% de la inversión bruta fija, el 73.8% de las exportaciones, el 81.9% de las importaciones agregadas y algo más del 70% del excedente de comercio exterior. Esos disímiles niveles de participación permiten inferir la presencia de discrepancias de consideración entre las empresas extranjeras y el resto de las líderes industriales; entre otros aspectos, en términos de los tamaños medios de las firmas, las productividades relativas, los respectivos niveles salariales, la distribución funcional del ingreso en su interior, la intensidad de la formación de capital, los márgenes de rentabilidad y las modalidades de apertura al mercado internacional.

En este sentido, en la etapa analizada el tamaño promedio de las firmas extranjeras (medido por el cociente entre el valor de la producción y la cantidad de empresas) fue un 30.0% superior que el correspondiente al conjunto de la élite fabril, 65.4% más elevado que el de las asociaciones y 134.3% más holgado que el de las líderes de origen nacional. La inserción del capital foráneo en diversas ramas manufactureras en las cuales las economías de escala se conjugan con el consiguiente liderazgo oligopólico, sumada a la casi total ausencia de restricciones asociadas al financiamiento y/ o el tamaño de mercado (igualmente subsanables en el marco de una estrategia trasnacional e intracorporativa), asumen un papel protagónico en ese contraste con las grandes firmas nacionales.

Las discrepancias señaladas resultan más pronunciadas cuando se consideran las respectivas productividades de la mano de obra (valor agregado por ocupado): siempre considerando los promedios anuales 2003-2009, el rendimiento productivo de los asalariados empleados en las empresas extranjeras fue 39.3% más elevado que el total, 121.3% superior que el de las asociaciones y 197.4% más alto que el registrado en las empresas nacionales. El hecho de que las brechas salariales existentes en el interior del panel de las firmas industriales más grandes del país según su origen hayan sido mucho menos acentuadas que en el caso de las respectivas productividades del trabajo,17 sugiere que en el ámbito de las líderes controladas por inversores extranjeros se manifestó una distribución del ingreso mucho más regresiva que en el resto de las grandes firmas. En otros términos, que los empresarios foráneos se apropiaron de una mayor porción relativa del producto generado por los asalariados.

Es por ello que la relación productividad/salario medio en las firmas trasnacionales fue 16.8% más holgada que la correspondiente a la totalidad de las compañías del sector fabril que forman parte de la ENGE, un 52.0% más elevada que en las asociaciones y 84.3% superior que la registrada en el subconjunto de las líderes controladas por capitales nacionales. También, que la participación de los salarios en el valor agregado en las empresas extranjeras (14.9%) fue muy inferior a la verificada en las asociaciones (22.7%) y, más aún, en las firmas nacionales (27.5%). Al tiempo que el superávit bruto de explotación por ocupado en las trasnacionales fue 3.5 veces más elevado que en las controladas por accionistas locales y 2.4 veces superior que el que se manifestó en las asociaciones.

]]> La disímil gravitación relativa de las diferentes tipologías empresarias en la cantidad de firmas, la producción y el empleo globales es expresión de que las líderes manufactureras en las que los capitales extranjeros detentan una proporción mayoritaria o total del "paquete" accionario presentan una menor capacidad relativa para generar puestos de trabajo. Ello se aprecia en el relativamente bajo nivel de requerimiento de empleo que registró este tipo de compañía en el periodo analizado,18 o en que la cantidad promedio de asalariados por firma que se verificó en las extranjeras fue inferior al prevaleciente tanto en las nacionales como en las asociaciones.Así, la reproducción en el ámbito local, aún a muy diferente nivel de los estándares económico-tecnológicos prevalecientes en los países de origen de las filiales locales, así como la inserción sectorial de éstas en el sector manufacturero doméstico, deriva en escalas y funciones de producción mucho más capital-intensivas que las de sus similares nacionales. Máxime cuando para las corporaciones internacionales prácticamente no existen rigideces (ni financieras, ni de otro tipo) que condicionen o limiten la adopción de aquellas tecnologías que les garanticen el más apropiado sendero de acumulación y reproducción ampliada del capital en el nivel local, así como en lo que concierne a su inserción a escala mundial y/o regional a partir de las posibilidades que ofrece un país como la Argentina.

Si bien tuvieron un peso decisivo en la formación de capital realizada en conjunto por las corporaciones fabriles de la ENGE, la información que brinda el Cuadro 5 indica que la tasa de inversión (sobre valor agregado) de las empresas extranjeras del panel fue apenas levemente superior al total. Ello pese a que el nivel de apropiación del excedente por parte de las trasnacionales superó holgadamente al del resto de las firmas del panel. Y en consonancia con la asignación de tales recursos a, entre otros rubros, la remisión al exterior de utilidades y dividendos, el pago de honorarios y regalías, y la fuga de capitales por diversas vías (manejo discrecional de los montos de exportaciones y/o importaciones en operaciones intracorporativas, cancelación total o parcial de créditos concedidos por la propia casa matriz y/o alguna subsidiaria radicada en otro país, etcétera). La reticencia a invertir también podría estar asociada a su inserción mayoritaria en mercados industriales oligopólicos y al hecho de haber alcanzado por distintos motivos cierto grado de madurez tecno-productiva que no demanda inversiones de relativa importancia para mantener su posicionamiento competitivo en el mercado interno y en el subregional. Adicionalmente a las necesidades de las casas matrices, dado que en la búsqueda por minimizar sus costos absolutos a escala mundial, sus estrategias muchas veces no coinciden con las "expectativas racionales" que supone la coyuntura local ni la de cualquiera de los países en los que operan, individualmente considerados.

Sobre estos temas, los datos aportados por las Gráficas 1 y 2 son contundentes pues indican que en la posconvertibilidad, en el marco de una fuerte ampliación de la demanda (local e internacional) y de una considerable transferencia de ingresos del trabajo al capital,19 el coeficiente global de inversión del capital extranjero se ubicó significativamente por debajo de sus márgenes de rentabilidad (que fueron muy superiores a los obtenidos en la convertibilidad). En otras palabras, pese a la notable capacidad de acumulación que se abrió a partir del "dólar alto", la regresividad distributiva en el interior de las firmas y la vigencia de un ciclo económico e industrial expansivo, la contribución de las empresas trasnacionales al aumento de las capacidades productivas locales fue bastante acotada.20

En términos más específicos, si bien el margen medio de beneficios (utilidades sobre valor agregado) de las firmas extranjeras del sector manufacturero que integran la ENGE fue del 34.6% en 2003-2009, la tasa de inversión (inversión bruta sobre valor agregado) alcanzó el 10.8% en el mismo periodo, lo que manifiesta una baja reinversión de utilidades (Gráfica 2). Esta reticencia inversora refuerza lo argumentado anteriormente en cuanto al muy reducido impacto del proceso de extranjerización reciente sobre la ampliación de las capacidades productivas locales (dada la significación asumida por la centralización del capital).

Esto aporta algunos elementos de juicio en relación con los argumentos frecuentemente utilizados para destacar la importancia de una presencia difundida de actores foráneos en el país. De acuerdo a esta visión, dicha situación contribuiría a modernizar la estructura productiva dado que las empresas extranjeras tendrían una elevada propensión a invertir asociada a la introducción de bienes de capital de alta complejidad tecnológica, así como a la realización de importantes gastos en materia de investigación y desarrollo en el nivel local, con el consiguiente "efecto derrame" que ello traería aparejado.

]]> Sin embargo, las evidencias disponibles sugieren que las empresas extranjeras suelen conservar en sus países de origen tanto la fabricación de equipamiento de alta tecnología, como la casi totalidad de sus gastos en materia de investigación y desarrollo; de allí su escaso dinamismo en lo atinente a la generación de entramados locales virtuosos (Arceo, 2011). Todo ello es particularmente importante por cuanto indica que en el plano interno las compañías trasnacionales no parecen haber sido agentes difusores de la inversión ni del cambio y/ o la innovación tecnológica y, por otra parte, al ser fuertes importadoras de bienes de capital, han contribuido a profundizar el rezago de la industria local de maquinaria y equipo y el desequilibrio comercial en la materia.21En relación con lo anterior, vale incorporar un somero comentario respecto del grado de inserción en el comercio internacional de las diferentes tipologías de grandes empresas industriales. El Cuadro 5 permite concluir que, aun considerando la elevada concentración de las exportaciones totales del país en las compañías extranjeras, tanto las grandes firmas de capital nacional como las que tienen más o menos participación foránea en su propiedad accionaria presentaron en términos globales una similar propensión exportadora. No obstante, como era de esperar, cuando se analiza para cada tipo de firma el peso relativo de las compras en el exterior en la producción total se comprueba que las empresas extranjeras fueron en promedio más importadoras que el resto de las líderes: el coeficiente de importaciones de las primeras fue del 12.5%, mientras que el de las nacionales fue del 7.8% y el de las asociaciones del 8.3%.

De modo que en el periodo analizado, las trasnacionales registraron un elevado grado de apertura global al mercado internacional, que fue superior al de las restantes tipologías empresarias. Esto se asocia a la conjunción de diversos factores como, a título ilustrativo, la presencia determinante de estas empresas en rubros manufactureros donde las exportaciones y/o las importaciones tienen un peso relevante en la producción total (por ejemplo, la elaboración de alimentos y otros productos derivados de la explotación agropecuaria, el armado de vehículos automotores, la fabricación de productos químicos y la producción siderúrgica). O dado que se trata en muchos casos de filiales de empresas trasnacionales, esa mayor exposición al comercio mundial puede responder al proceso de integración y/o de complementación productiva y comercial en el nivel internacional o regional de la respectiva casa matriz, así como a la distribución de áreas de mercado entre sus diferentes filiales en el exterior (tal el caso de muchas firmas vinculadas a la industria alimenticia y a la de automóviles y sus partes).

Finalmente, cabe realizar unas breves consideraciones adicionales sobre la rentabilidad de las diferentes fracciones del capital concentrado del sector manufacturero. Como se vio, las empresas controladas por accionistas foráneos fueron las que registraron los mayores márgenes brutos de explotación y en las que los capitalistas se apropiaron de una proporción superior del excedente generado por los trabajadores, en el contexto de una propensión inversora relativamente débil. De allí que no resulte casual que constituyan el segmento de las líderes fabriles que en el periodo bajo estudio registró las mayores tasas de beneficio: cualquiera sea el indicador que se considere (utilidades sobre valor de producción o respecto del valor agregado), las firmas extranjeras presentaron márgenes de ganancia más elevados que el resto de las tipologías empresarias (Cuadro 5).

Sobre el particular, merece señalarse que las tasas de rentabilidad de las compañías extranjeras pueden subestimar los beneficios reales, dado que estos actores suelen desplegar distintos mecanismos de transferencia del excedente generado en el nivel doméstico. En tal sentido y para ejemplificar, se destaca el establecimiento de precios de transferencia entre las filiales locales y sus casas matrices en el exterior y/o subsidiarias de la misma matriz radicadas en otro país: por caso, vía la sobrefacturación de importaciones, la subfacturación de exportaciones o la cancelación de líneas crediticias (en rigor de autopréstamos). También, como en ciertas empresas que son controladas por algunos de los principales conglomerados extranjeros que actúan en el país, la posibilidad de realizar traslaciones de ingresos entre las distintas firmas que forman parte del complejo empresario a partir de, entre otras prácticas, la instrumentación de subsidios cruzados y el aprovechamiento de los beneficios derivados de la integración vertical y/u horizontal de las actividades.

En definitiva, el conjunto de los desarrollos analíticos que anteceden permite concluir que, luego del intenso proceso de extranjerización acaecido en la década de 1990, en la posconvertibilidad se consolidó el predominio trasnacional en la industria argentina. Se trata de un actor que cuenta con un considerable poderío económico y variadas capacidades de veto que se reforzaron en los últimos años en el marco de múltiples acciones y omisiones estatales. Esto se vincula con un conjunto de aspectos críticos, entre los que interesa destacar tres.

En primer lugar, el hecho de que las compañías trasnacionales que se desenvuelven en el sector sean relativamente poco generadoras de empleo por unidad producida y que en su interior se manifieste una distribución funcional del ingreso sumamente regresiva, constituye un aspecto estructural que plantea numerosas interrogantes en cuanto a que el poder económico realmente existente pueda oficiar de vector conductor de un "modelo de acumulación con inclusión social".22 Esto se ve potenciado porque la inserción de la mayoría de estas corporaciones gira en torno a ramas con eje en los mercados externos y para las que los salarios constituyen mucho más un costo de producción que un factor dinamizador de la demanda interna (por eso, cuanto más bajos, mejor).

En segundo lugar, es importante reparar en los riesgos que sobre las cuentas externas del país se derivan de que los actores que controlan una proporción considerable y creciente del ingreso sectorial sean fuertes demandantes de divisas por distintos motivos, como sus altos coeficientes de importación, con su correlato en el plano interno en débiles grados de articulación e integración productiva y tecnológica y el consiguiente afianzamiento del carácter trunco de la estructura manufacturera (tendencia muchas veces estimulada por el propio accionar estatal). También se destacan la remisión al extranjero de utilidades y dividendos,23 el pago de honorarios y royalties por la compra y/o la utilización de tecnologías y/o patentes, la fijación de precios de transferencia en sus transacciones intracorporativas, los intereses devengados por el endeudamiento con el exterior (generalmente intracorporativo), etcétera.24 A ello debería agregarse la ostensible reticencia inversora del capital extranjero, así como la de los segmentos nacionales del poder económico y su tradicional "vocación" por la fuga de capitales.

En tercer lugar, el predominio económico que experimenta la fracción extranjera de la élite empresaria fabril involucra diversos sesgos para la profundización y/o la complejización de la estructura productiva, puesto que estos capitales, que procuran minimizar sus costos absolutos en el nivel mundial, suelen carecer de interés real para ello. Seguramente de allí se desprenda la baja tasa de reinversión de utilidades de las compañías foráneas en un escenario, como el de la posconvertibilidad, de apropiación de elevados márgenes de ganancia, de vigencia de una distribución funcional del ingreso regresiva y de ampliación de la demanda local e internacional.

Se trata de cuestiones que, de no mediar políticas activas que las contrarresten, pueden acarrear efectos negativos sobre la dinámica socioeconómica. Y profundizar el señalado poder de veto de estos grandes capitales foráneos, así como el perfil fabril que se afianzó en los últimos años bajo el "dólar alto" y la casi total ausencia de políticas industriales activas y coordinadas, con las consecuencias a ello asociadas (Azpiazu y Schorr, 2010a:).25

]]>Reflexiones finales

En la posconvertibilidad se consolidó el proceso de extranjerización del núcleo duro del poder económico industrial verificado en el decenio de 1990. Ello de la mano de una intensa centralización del capital y casi sin impactos en materia de redefinición del perfil industrial, de inserción del país en el mercado mundial y de incrementos relevantes en el stock de capital y en la capacidad productiva local. Adicionalmente, este proceso revela ciertos sesgos insoslayables en lo que atañe, entre otras dimensiones, a la dinámica laboral, la distributiva y la del sector externo.

En un capitalismo periférico como el argentino, es indudable que se trata de una situación por demás compleja. Principalmente porque la incidencia cada vez mayor del capital extranjero en la cúpula empresaria y, el proceso de concentración económica en el conjunto del sector manufacturero, se da en paralelo a una gravitación también creciente de estas firmas líderes sobre la dinámica macroeconómica a partir de su lugar protagónico en los senderos de variables de indudable importancia (inflación, tipo de cambio, inversión, mercado de trabajo, distribución del ingreso y cuentas externas y fiscales). Todo esto tiene hondas repercusiones en términos políticos: una superior capacidad de coacción por parte de estos grandes agentes económicos y la desnacionalización en la toma de decisiones con la consecuente erosión del margen de maniobra estatal.

Desde otra perspectiva, el proceso de extranjerización de los últimos años brinda elementos de peso para reafirmar la lúcida afirmación de Fajnzylber (1983), para quien

la expresión más clara de la precariedad del empresariado industrial nacional y de las otras fuerzas sociales que han contribuido a definir la política industrial de los países de América Latina es la presencia indiscriminada de empresas del exterior que ejercen el liderazgo en una amplia gama de sectores y, particularmente, en aquéllos que definen el perfil de crecimiento industrial.

Bibliografía

Arceo, Enrique, El largo camino a la crisis. Centro, periferia y transformaciones en la economía mundial, Cara o Ceca, Buenos Aires, 2011. [ Links ]

Arceo, Nicolás, Mariana González y Nuria Mendizábal, "Concentración, centralización y extranjerización. Continuidades y cambios en la post-convertibilidad", cifra, Documento de Trabajo, núm. 4, Buenos Aires, 2010. [ Links ]

Azpiazu, Daniel, "Élite empresaria en la Argentina. Terciarización, centralización del capital, privatización y beneficios extraordinarios", Documento de Trabajo, núm. 2 del proyecto "Privatización y regulación en la economía argentina", FLACSO/SECY/CONICET, Buenos Aires, 1996. [ Links ]

Azpiazu, Daniel y Pablo Manzanelli, "Reinversión de utilidades y formación de capital en un grupo selecto de grandes firmas (1998-2009)", en Realidad Económica, núm. 257, Buenos Aires, 2011. [ Links ]

Azpiazu, Daniel, Pablo Manzanelli y Martín Schorr, Concentración y extranjerización. La Argentina en la posconvertibilidad, Capital Intelectual, Buenos Aires, 2011. [ Links ]

Azpiazu, Daniel y Martín Schorr, "La industria argentina en la posconvertibilidad: reactivación y legados del neoliberalismo", en Problemas del Desarrollo. Revista Latinoamericana de Economía, núm. 161, 2010a. [ Links ]

Azpiazu, Daniel y Martín Schorr, Hecho en Argentina. Economía e industria, 1976-2007, Siglo XXI Editores, Buenos Aires, 2010b. [ Links ]

Azpiazu, Daniel y Martín Schorr, La industria argentina en la posconvertibilidad.¿Nuevo régimen de acumulación o fase de reactivación?, Fundación Friederich Ebert Stiftung/ Central de los Trabajadores Argentinos, Buenos Aires, 2008. [ Links ]

Basualdo, Eduardo, Estudios de historia económica argentina. Desde mediados del siglo XX a la actualidad, FLACSO/Siglo XXI Editores, Argentina, Buenos Aires, 2006. [ Links ]

Bezchinsky, Gabriel y otros, "Inversión extranjera directa en la Argentina. Crisis, reestructuración y nuevas tendencias después de la convertibilidad", CEPAL, Oficina en Buenos Aires, mimeo, 2007. [ Links ]

Burachik, Gustavo, "Extranjerización de grandes empresas en Argentina", en Problemas del Desarrollo. Revista Latinoamericana de Economía, núm. 160, México, 2010. [ Links ]

CENDA, La anatomía del nuevo patrón de crecimiento y la encrucijada actual. La economía argentina en el periodo 2002-2010, Cara o Ceca, Buenos Aires, 2010. [ Links ]

Diamand, Marcelo y Hugo Nochteff, La economía argentina actual: problemas y lineamientos de políticas para superarlos, Grupo Editorial Norma, Buenos Aires, 1999. [ Links ]

Dunning, John, La empresa multinacional, Fondo de Cultura Económica, México, 1976. [ Links ]

Fajnzylber, Fernando, La industrialización trunca de América Latina, Nueva Imagen, México, 1983. [ Links ]

Fernández Bugna, Cecilia y Fernando Porta, "El crecimiento reciente de la industria argentina. Nuevo régimen sin cambio estructural", en Realidad Económica, núm. 233, Buenos Aires, 2008. [ Links ]

Graham, Edward, "Los determinantes de la inversión extranjera directa: teorías alternativas y evidencia internacional", Moneda y Crédito, núm. 194, España, 1992. [ Links ]

Hymer, Stephen, Empresas multinacionales: la internacionalización del capital, Periferia, Buenos Aires, 1972. [ Links ]

Kosacoff, Bernardo (edit.), Crisis y recuperación y nuevos dilemas. La economía argentina 2002-2007, CEPAL Oficina en Buenos Aires, 2008. [ Links ]

Kosacoff, Bernardo y Fernando Porta, "La inversión extranjera directa en la industria manufacturera argentina: tendencias y estrategias recientes", Serie Estudios de la Economía Real, núm. 3, Centro de Estudios para la Producción, Buenos Aires, 1997. [ Links ]

Kulfas, Matías, "El impacto del proceso de fusiones y adquisiciones en la Argentina sobre el mapa de grandes empresas. Factores determinantes y transformaciones en el universo de las grandes empresas de capital local", CEPAL, Serie Estudios y Perspectivas, núm. 2, Buenos Aires, 2001. [ Links ]

PNUD, Transformaciones estructurales de la economía argentina. Una aproximación a partir del panel de grandes empresas, 1991-2005, Buenos Aires, 2009. [ Links ]

Schorr, Martín, Industria y nación. Poder económico, neoliberalismo y alternativas de reindustrialización en la Argentina contemporánea, Edhasa, Buenos Aires, 2004. [ Links ]

Sourrouille, Juan, El impacto de las empresas trasnacionales sobre el empleo y los ingresos: el caso de la Argentina, OIT, Buenos Aires, 1976. [ Links ]

Sylos Labini, Paolo, Oligopolio y progreso técnico, Ediciones Oikos-Tau, Barcelona, 1966. [ Links ]

Vernon, Raymond, Soberanía en peligro, Fondo de Cultura Económica, México, 1973. [ Links ]

1 Este trabajo se realizó en el marco del Proyecto PICT 2008-0406 "La industria argentina en la posconvertibilidad: continuidades y rupturas en la dinámica y la estructura del sector" bajo el patrocinio de la Agencia Nacional de Promoción Científica y Tecnológica. Se agradecen los comentarios de los evaluadores anónimos a una versión preliminar, a quienes se exime de toda responsabilidad en cuanto a los errores y las omisiones que pudieran existir.

2 Sobre las características del "modelo financiero y de ajuste estructural" y el régimen de convertibilidad se recomienda consultar los estudios de Basualdo (2006) y Diamand y Nochteff (1999).

3 Son escasos los trabajos recientes que han tematizado estas cuestiones. Desde diversos encuadres analíticos y metodológicos, es el caso de Arceo, González y Mendizábal (2010); Azpiazu y Schorr (2010b); Bezchinsky y otros (2007); Burachik (2010) y PNUD (2009).

4 "Un examen rápido de la estructura de productos y mercados de las principales EPM (empresas productoras multinacionales) de la industria manufacturera indica que éstas tienden a concentrarse en industrias oligopólicas que ofrecen productos con marcas registradas o diferenciados" (Dunning, 1976: 24). Véase también Graham (1992); Hymer (1972) y Vernon (1973).

5 Se trata de las 100 compañías manufactureras de mayor facturación anual del país de acuerdo con la información revelada por el Área de Economía y Tecnología de la FLACSO a partir de los balances empresarios y las revistas Mercado y Prensa Económica. Los criterios metodológicos involucrados en la confección de este panel de corporaciones líderes se pueden encontrar en Azpiazu (1996) y Schorr (2004).

6 Vale la pena introducir dos breves digresiones metodológicas respecto a ciertos supuestos implícitos que no invalidan los resultados de la confrontación entre las variables aludidas. Primero, la consideración de que la facturación agregada de la cúpula fabril no difiere mayormente del valor de producción. En otras palabras, ello desatiende la posibilidad cierta de que las ventas de las grandes firmas incluyan una proporción vinculada con la comercialización de bienes finales importados y/o de producción de terceros (por ende, no serían parte constitutiva del respectivo VBP). Sin embargo, como se desprende de investigaciones previas (Schorr, 2004), a los fines analíticos la adopción de tal supuesto no afecta los resultados agregados respecto a la trascendencia económica de la cúpula empresaria y, menos aún, su evolución durante el horizonte temporal de análisis (o, en otras palabras, esas posibles diferencias son marginales en el plano agregado). Segundo, cabría realizar consideraciones similares respecto a la incidencia de la variación de stock o diferencias entre el valor de la producción en determinado año y su realización efectiva —o no— en el mismo. En este caso se asume que la potencial discrepancia asociada a las variaciones interanuales de stock resulta marginal o insignificante en términos generales al cabo del periodo analizado. Sobre las diferencias entre la convertibilidad y la posconvertibilidad en materia de funcionamiento macroeconómico, y entre la trayectoria estructural del sector manufacturero local en ambas fases, se recomienda consultar los trabajos de Azpiazu y Schorr (2008); CENDA (2010); Fernández Bugna y Porta (2008) y Kosacoff (2008).

7 Es decir, de aquellas ramas con una presencia determinante de oligopolios extranjeros. Al respecto, Azpiazu y Schorr señalan que "en la actualidad las transnacionales que se desenvuelven en el país tienen una suerte de 'doble' inserción estructural. Por un lado, están aquéllas vinculadas con la 'vieja' división internacional del trabajo: producciones estructuradas sobre la base de ventajas comparativas estáticas, principalmente materias primas abundantes (agroindustria, minería, petróleo y algunos commodities industriales). Por otro, están aquéllas ligadas a la 'nueva' fase de internacionalización de los procesos productivos: desverticalización de procesos a escala regional y/o mundial, siendo un ejemplo emblemático el que brinda el sector automotor, en el que Brasil juega un indudable rol dinamizador en el nivel regional y Argentina ocupa el lugar de 'furgón de cola' asociado a una creciente desintegración de la actividad en el marco de estrategias corporativas definidas en el ámbito subregional y/o a escala internacional" (Azpiazu y Schorr, 2010b: 120).

]]> 8 A punto tal que el crecimiento de las exportaciones de las corporaciones líderes se constituyó en uno de los pilares del notable dinamismo de sus ventas totales y, así, del incremento en la concentración económica global que se verificó en el sector manufacturero doméstico tras el abandono de la convertibilidad. Los principales factores explicativos del importante salto de nivel verificado en materia de concentración económica en la industria en los años recientes puede encontrarse en Azpiazu y Schorr (2008).9 Entre los años mencionados se produjo una caída significativa en el peso de las asociaciones, tanto en la cantidad de firmas que esta categoría aporta al panel de las líderes (8 menos), como en lo que refiere a su peso en las ventas globales (caída cercana a los 19 puntos porcentuales).

10 En ese lapso se produjo la disolución de tres asociaciones que operaban en el ámbito automotor (Autolatina, Ciadea y Sevel), que conllevó la reasignación de la facturación de tal tipología empresaria hacia empresas trasnacionales como Peugeot-Citroen, Volkswagen, Fiat, Ford y Renault. Algo similar ocurrió con la disolución de las asociaciones de capital controlantes de Celulosa Argentina y Alto Paraná, que pasaron a constituirse en empresas extranjeras. Por su parte, la sistemática disminución en la cantidad de firmas nacionales estuvo asociada, fundamentalmente, a que ciertos grupos económicos se desprendieron de numerosas compañías de su propiedad a favor de empresas de capital foráneo (entre otras, Astra, Bagley, Terrabusi, Canale, Indupa, Atanor, etcétera). A ello se suma la principal radicación fabril de una nueva empresa extranjera en el ámbito del sector automotor (Toyota Argentina).

11 Sobre la magnitud y las modalidades del proceso de desnacionalización del entramado fabril local durante la convertibilidad se recomienda consultar, entre otras, las investigaciones de Basualdo (2006), Kosacoffy Porta (1997) y Kulfas (2001).

12 Al respecto, vale la pena apuntar que continúa vigente la Ley N° 21.382 y las múltiples prebendas al capital extranjero que se desprenden de la misma y de diversas normas complementarias. También, que se mantuvieron, en algunos casos ampliando los beneficios concedidos, los esquemas de privilegio para las terminales automotrices y los ensambladores de productos electrónicos en Tierra del Fuego. Por otro lado, vale la pena mencionar que, a partir de la sanción de la Ley N° 25.924, se puso en marcha un régimen de "promoción de inversiones en bienes de capital y obras de infraestructura", que derivó en una importante transferencia de ingresos a un puñado de grandes empresas nacionales y extranjeras con posiciones oligopólicas en ramas predominantes del sector industrial. Finalmente, que se ha mantenido el régimen de importación de bienes integrantes de grandes proyectos de inversión (un instrumento que data de la década de 1990 y que ha sido usufructuado por muchas grandes empresas de capitales foráneos).

13 Ello contrasta con lo sucedido bajo la importante oleada desnacionalizadora que se verificó a partir de fines de la década de 1950, como resultado de las políticas del llamado "desarrollismo". En aquel entonces, con limitaciones e impactos negativos variados en lo económico y lo social, la radicación de capital foráneo contribuyó a incrementar el stock de capital existente (primaron, entonces, los procesos de inversión en nuevas plantas y las ampliaciones por sobre las compras de empresas nacionales) y a redefinir el perfil de la economía doméstica, sobre todo en el ámbito de la industria. Un análisis de la extranjerización del sector manufacturero durante el "desarrollismo" se puede consultar en Sourrouille (1976).

14 La importancia de los mercados externos en el ciclo de acumulación de las grandes empresas extranjeras queda de manifiesto en la evolución del coeficiente exportador de este elenco de firmas líderes: en la convertibilidad estas corporaciones exportaron, en promedio, alrededor del 25% de sus ventas totales, porcentual que ascendió a casi el 50% en la posconvertibilidad (en estos periodos el coeficiente medio de exportación del conjunto de la industria manufacturera pasó del 11.7% al 24.2%).

15 Es interesante reparar en la evolución de los precios mayoristas industriales entre 2001 y 2009 para comprobar la estrecha relación que se manifiesta entre la concentración, la extranjerización y la situación de "precios líder". En el periodo mencionado, en el que la inflación se ubicó en el orden del 238%, las ramas que lideraron el proceso inflacionario, con la consecuente captación diferencial de excedente a su favor, se caracterizan por presentar, en su mayoría, estructuras de mercado altamente concentradas y una fuerte presencia de capitales extranjeros. Entre otras ramas se destacan la elaboradora de productos metálicos básicos (437%), abonos y fertilizantes (414%), sustancias químicas básicas (410%), aceites y grasas vegetales (359%), cubiertas de caucho (358%), cemento y cal (312%), papel y productos de papel (293%), cervezas (279%), vehículos automotores, carrocerías y repuestos (263%) y sustancias y productos químicos (243%) (consultado el 27 de junio de 2011, disponible en: <http://www.indec.gov.ar/>).

16 Se trata de las 500 corporaciones más grandes del país (con oscilaciones, en el periodo 19932009 la cantidad de firmas industriales se ubicó en el orden de las 300). Al igual que en la base de datos sobre las 100 empresas industriales más grandes del país que se genera en el ámbito del Área de Economía y Tecnología de la FLACSO, el INDEC toma como indicador de tamaño de las compañías a sus montos anuales de facturación. En cuanto al origen del capital de las firmas del panel y conforme a tabulados especiales del INDEC, la ENGE delimita tres categorías: aquéllas controladas por capitales foráneos (que aquí se denominan empresas extranjeras); aquéllas en las que la participación trasnacional en el capital social es superior al 10% y menor o igual al 50% (asociaciones); y las controladas por capitalistas locales (empresas nacionales que pueden incluir hasta el 10% de participación extranjera en el "paquete" accionario).

17 La información que consta en el Cuadro 5 indica que la retribución media de los obreros ocupados en las firmas controladas por capitales extranjeros fue un 45.6% superior que la que se verificó en las asociaciones y se ubicó 61.4% por encima de la abonada en las empresas nacionales.

]]> 18 Como se desprende de las evidencias presentadas, en las corporaciones extranjeras dicho coeficiente (que mide la cantidad de empleo que se genera por unidad de producción) fue un 41.7% más bajo que en las asociaciones y un 59.1% inferior que el que caracterizó a las controladas por inversores nacionales.19 En el año 2009 la tasa de explotación de los trabajadores de las empresas extranjeras industriales que integran la ENGE fue 43.1% más elevada que en 1993 y 34.2% más alta que en 2001 (Gráfica 1).

20 De la investigación de Azpiazu y Manzanelli (2011) surge que la relativa reticencia inversora no es privativa del capital foráneo que se desenvuelve en el país, sino que también caracteriza a buena parte de las grandes empresas nacionales.

21 Ante la ausencia de políticas activas que induzcan lo contrario, es habitual que las empresas extranjeras que se desenvuelven en el país externalicen sus áreas de ingeniería local, reemplazándolas por la incorporación de tecnología importada y casi sin desarrollo nacional alguno. Naturalmente, esto disminuye los de por sí escasos vínculos de estas firmas con el entramado local de proveedores y/o subcontratistas y agudiza la problemática de la dependencia tecnológica. Estas tendencias se ven potenciadas por el hecho de que en los grandes proyectos de inversión patrocinados por el gobierno nacional y/o por los provinciales suelen resultar favorecidos capitales extranjeros cuyas inversiones vienen "atadas" a la provisión de equipamiento procedente del exterior (con mayor incidencia en los rubros de mayor valor agregado). Y también por la vigencia de instrumentos de "promoción industrial" que desalientan la producción nacional de bienes de capital y otros segmentos complejos en los que existe masa crítica en el país. Es el caso de los mencionados regímenes de tratamiento preferencial para las terminales automotrices y las empresas ensambladoras de bienes electrónicos en Tierra del Fuego, así como el esquema promocional instituido a través de la Ley 25.924 y el que habilita la importación de bienes integrantes de grandes proyectos de inversión.

22 Este concepto ha sido acuñado por el expresidente Kirchner y por su sucesora, y fue retomado en numerosos discursos públicos por varios miembros del elenco gobernante.

23 De acuerdo con los datos de la balanza de pagos de la Argentina, en la posconvertibilidad las utilidades remitidas al exterior por el capital extranjero radicado en el país (no sólo el que se desenvuelve en la industria) se expandieron de manera considerable y sistemática, a tal punto que en el trienio 2007-2009 promediaron los 6.000 millones de dólares (alrededor del 45% del abultado saldo comercial del periodo). Consultado el 28 de junio de 2011, disponible en: <http://www.indec.gov.ar/>.

24 De todos modos, no debe soslayarse que se trata de los principales generadores de divisas a partir de su presencia determinante en sectores ligados al aprovechamiento de ventajas comparativas estáticas y a la privilegiada armaduría automotriz.

25 En Azpiazu, Manzanelli y Schorr (2011) se presenta un conjunto de políticas de tratamiento al capital foráneo radicado en el país. Pero como destacan los autores, la aplicación de las mismas supone, como necesario paso previo, la derogación de la Ley de Inversiones Extranjeras sancionada durante la última dictadura militar.

]]>