X2 contrasta la hipótesis nula conjunta de que x no causa a y (H0:β1 =β2=... =βk=0).

X2 contrasta la hipótesis nula conjunta de que x no causa a y (H0:β1 =β2=... =βk=0).

Causalidad del precio futuro de la Bolsa de Chicago sobre los precios físicos de maíz blanco en México

José Alberto Godínez Placencia*

* Profesor investigador del Departamento de Estudios Económicos de El Colegio de la Frontera Norte. E–mail: gopa@colef.mx

Fecha de recepción: junio 2006.

Fecha de aceptación: agosto 2006.

Resumen

Desde 1993 el gobierno federal mexicano, a través de Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA), ha estado utilizando los futuros y opciones de la Bolsa de Chicago de los Estados Unidos como instrumentos para cubrir el riesgo de movimientos adversos de los precios físicos al productor y al mayoreo de maíz blanco. El objetivo del presente trabajo es validar, para el caso del maíz blanco, la pertinencia de usar las coberturas de los EEUU para cubrir el riesgo de los precios físicos en México. El conjunto de procedimientos econométricos del vector auto regresivo (función impulso–respuesta, descomposición de la varianza y la causalidad de Granger) rechaza la hipótesis de que el precio futuro del maíz amarillo US #2 de la Bolsa de Chicago mantiene una relación de causalidad sobre los precios físicos semanales de maíz blanco en México para el periodo 1998–2005, por lo que la cobertura internacional no es pertinente.

Palabras clave: cobertura internacional, riesgo, precio, VAR.

Abstract

Since 1993 the Mexican federal government, through the agency called Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA), has been using futures and options from the Chicago Board of Trade (CBOT) to hedge the white corn spot prices risk. The international hedging is effective if there is a causal leadership of the US # 2 yellow corn futures prices over the Mexican white corn spot prices. However, the results of the procedures of the auto regression vector model (impulse–response function, variance decomposition, and Granger causality) rejected this conditional statement for the weekly prices included in the period between 1998 and 2005.

Key words: International hedging, risk, price, ARV.

Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA) opera desde 1993 el Subprograma de Cobertura de Precios con el objetivo de proteger el ingreso de los productores y/o compradores de los movimientos adversos en los precios mediante el uso de instrumentos bursátiles (futuros y opciones) de los Estados Unidos. ASERCA otorga un subsidio de hasta 50% del costo de la prima a los productores y comercializadores que utilicen dichos instrumentos.

]]> En 2005 el subsidio de ASERCA para el Subprograma de Coberturas de Precios fue de 497 millones de pesos, de los cuales el maíz participó con 46.6%, el trigo con 21.1%, el algodón con 8.4% y el sorgo con 8.1%, se absorbe conjuntamente 84.2% (ASERCA, 2006). El Subprograma de Coberturas de Precios de ASERCA es el más importante en su tipo en Latinoamérica, no sólo por el volumen y número de contratos registrados sino también por el subsidio otorgado al pago de las primas de las opciones (Farías, 2004).Bajo el anterior contexto, el principal objetivo del presente trabajo es evaluar y validar la pertinencia de utilizar las coberturas del precio futuro del maíz amarillo US #2 de la Bolsa de Chicago, para proteger a los productores y comercializadores de maíz blanco en México ante movimientos adversos. Para que esta cobertura internacional sea pertinente y útil, es necesario que el precio futuro mantenga un liderazgo y causalidad sobre los precios físicos en México.

Se aplica el enfoque del vector auto regresivo (VAR) para estimar la función impulso–respuesta, la descomposición de la varianza y la causalidad de Granger con el propósito de contrastar la hipótesis de investigación de que el precio futuro del maíz amarillo US#2 de la Bolsa de Chicago no mantiene una causalidad y liderazgo sobre los precios físicos de maíz blanco en México.

Marco teórico

La función de arbitraje de los comercializadores agrícolas (nacionales e internacionales) asegura la existencia de un único precio de equilibrio (la ley del precio único). La ley del precio único implica que los mercados están integrados en el espacio y en el tiempo, por lo que los precios son determinados instantáneamente en todos los mercados regionales del sistema. De esta forma, los excedentes de comercio en cada una de las regiones tenderán a ser cero y los mercados estarán integrados en forma espacial y temporal (Goodwin y Schroeder, 1991). La integración espacial entre dos o más regiones que comercian implica necesariamente que la diferencia de precios tenderá a igualar los costos de transacción, por lo que la existencia de una relación de equilibrio de largo plazo será única y el valor esperado de las desviaciones de la paridad de precios es cero.

La integración de los mercados, a través de los precios, no necesita ser perfecta y reflejada en una paridad estricta de la relación de precios, como postula la ley del precio único, sino sólo que existan relaciones de causalidad Y liderazgo significativas entre el sistema o los subsistemas de precios. En particular, una condición para que el precio futuro sea un predictor del precio físico, es que el primero mantenga un liderazgo y causalidad definida sobre el segundo (Asche et al. 2001).

El concepto general de causalidad se refiere a la relación que existe entre un factor o grupo de factores, que se suponen causantes, y un efecto o resultado, que se supone es el elemento causado. Un concepto de causalidad más particular es el de Dielbold (1999), concepto conocido como causalidad predicativa. Este concepto bajo el contexto del vector auto regresivo (VAR) se basa en dos principios:

1) La causa debe preceder temporalmente al efecto. En este sentido los rezagos de los precios preceden temporalmente a los precios presentes.

]]> 2) Una serie temporal de un precio causal (exógeno) debe contener información útil para el pronóstico de un determinado precio (endógeno) que no se encuentra en ninguna otra serie temporal de precios (exógenos).

El concepto de causalidad de Granger1 parte de la pregunta si la variable x causa a la variable y. Para dar respuesta, primero se mide la magnitud de la varianza de y que puede ser explicada por los mismos rezagos de y, para luego incluir rezagos de x observando cuánto más es explicada y.

Se dice que existe causalidad (estadística) de Granger cuando x contribuye a predecir a y. Esto se verifica si los coeficientes de los rezagos de x son estadísticamente diferentes de cero (significativos). Si β1, β2...,βk son los coeficientes de los rezagos de la variable x, entonces el estadístico de WaldX2 contrasta la hipótesis nula conjunta de que x no causa a y (H0:β1 =β2=... =βk=0).

El estadístico de la causalidad (estadística) de Granger verifica en cada ecuación del VAR si cada una de las variables endógenas rezagadas incluidas en el lado derecho de la ecuación puede ser excluida como variable explicativa (exógena), y también verifica la exclusión total de todas las variables en el lado derecho. Únicamente cuando la causalidad es unidireccional (exogeneidad fuerte) se pueden usar los rezagos del precio de un mercado para predecir los precios en otros mercados. Un mercado líder (exógenamente fuerte) es aquel que tiene causalidad unidireccional de Granger sobre otros mercados, pero no es causado por otros mercados.

El VAR permite la estimación de la función impulso–respuesta de un mercado. La respuesta de un precio endógeno se descompone entre los impulsos propios de ese mercado (rezagos propios) y los impulsos que provienen del resto de los mercados, determinando así no sólo su velocidad de respuesta sino también su capacidad de liderazgo (Kim et al. 1998). Con base en el VAR también se estima la descomposición de la varianza que mide la importancia relativa (en porcentajes) de cada uno de las innovaciones aleatorias sobre cada uno de los precios endógenos del sistema.

El VAR captura mediante una forma reducida los efectos netos de todos los mecanismos estructurales incluidos ya sea en la producción (tecnología, clima, insumos, trabajo, crédito, etc.), en la demanda (ingreso, gustos y preferencias, etc.), en la infraestructura comercial (transportación, comunicaciones, etc.) y/o en la política de precios, resaltando las interrelaciones de precios sin la necesidad de especificar un modelo estructural explícito. El vector auto regresivo de precios endógenos pn1 se expresa como:

Donde p1 es el vector de precios endógenos, a es un vector de constantes, pt–k son los precios rezagados k periodos, d={q,x,z} representa los efectos exógenos estacionarios no atribuidos a los precios sino a condiciones de la oferta y demanda que se presentan eventualmente en el tiempo y en el espacio y, ut es un vector de errores normalmente distribuidos con media cero y matriz de covarianzas constante.

La forma reducida del VAR consiste en el hecho de que no se incluyen valores presentes de los precios endógenos en el lado derecho de las ecuaciones simultáneas de regresión.

]]> Construcción de variables

El Sistema Nacional de Información e Integración de Mercados (SNIIM, 2006) tiene en su página de internet la serie semanal de precios al mayoreo del maíz blanco para las principales centrales de abasto. El periodo de análisis comprende desde la primera semana de enero de 1998 hasta la última semana de diciembre de 2005, resultando en un tamaño de muestra de 416 observaciones. Las 15 centrales de abasto para las que se dispone de series de precios útiles son: Guadalajara, Jalisco (GDL), Culiacán, Sinaloa (CUL), Distrito Federal (DF), Guadalupe, Nuevo León (GPE), San Nicolás, Nuevo León (NIC), Ecatepec, Estado de México (ECA), Puebla, Puebla (PUE), Hermosillo, Sonora (HIL), Tepic, Nayarit (TEP), Irapuato, Guanajuato (IRA), León, Guanajuato (LEO), Querétaro, Querétaro (QRO), Oaxaca, Oaxaca (OAX) y Tampico, Tamaulipas (TAM).

El SNIIM también ha estado generando las series de precios semanales pagados al productor en piso de bodega, para las temporadas de cosecha de los ciclos agrícolas comprendidos en el periodo de noviembre 1993 a marzo de 2006. Se construyeron dos series de precios: el precio promedio de mercado (MDO) y el precio máximo administrado (ADO) apoyado por el gobierno federal primeramente a través de CONASUPO (1993–1998) y después a través de ASERCA (1999–2006). Los estados para los que se cuentan con series de precios útiles son: Jalisco para el ciclo agrícola primavera–verano y Sinaloa para el ciclo otoño–invierno. El tamaño de muestra para Jalisco es de 137 observaciones, que cronológicamente va desde la semana del 19 de noviembre de 1994 a la semana del 10 de marzo de 2006; mientras que para Sinaloa el tamaño de muestra es de 108 observaciones incluidas entre la semana del 14 de abril de 1995 a la semana del 7 de julio de 2005. Además, con las observaciones estatales de Jalisco, Sinaloa, Estado de México, Puebla y Chiapas se construyeron las series de precios nacionales, cuyo tamaño de muestra es de 280 observaciones incluidas desde la semana del 19 de noviembre de 1993 hasta la semana del 10 de marzo de 2006.

La fuente de información del precio futuro (FUT) semanal del maíz amarillo US #2 de la Bolsa de Chicago es ASERCA (2006), cubriendo el periodo desde la primera semana de enero de 1993 hasta la semana del 10 de marzo de 2006. La construcción de la serie de tiempo del precio futuro más cercano se realizó descontando las últimas tres semanas antes de registrarse el precio físico de vencimiento del contrato del futuro respectivo (Wang et al. 2002); ya que una cobertura de precio mediante opciones se planea para ejecutarse tres semanas antes de la expiración del contrato de futuro subyacente (Verde, 2002). Esta forma de construir la serie evita una volatilidad extrema al cambiar hacia el siguiente contrato de futuro. Precisamente por ello se pondrá atención especial a la serie del precio futuro del contrato más cercano ya que la volatilidad del precio físico está más asociada con este último; además, es el contrato más activo y con mayor liquidez (Manfredo et al. 2002).

Resultados y discusión

Precios al mayoreo en las centrales de abasto

A un nivel de significancia estadística de 5%, el número de rezagos óptimos (k) del vector auto regresivo de los 15 precios al mayoreo es de 1 rezago, de acuerdo a los criterios de Predicción Final del Error (FPE), el Criterio de Información de Akaike (AIC), el Criterio de Información de Schwarz (SIC) y el Criterio de Información de Hanann–Quinn (HQ) (cuadro 1).

Los resultados de la función impulso–respuesta generalizada2 para un solo periodo de proyección, muestran que los precios son mucho más sensibles a los cambios de sus propios movimientos que a los movimientos de otros precios (cuadro 2). Los coeficientes de los movimientos propios son altamente significativos en términos estadísticos. También se observa que los movimientos del precio futuro de Chicago tienen una influencia muy marginal sobre los precios físicos al mayoreo de México.

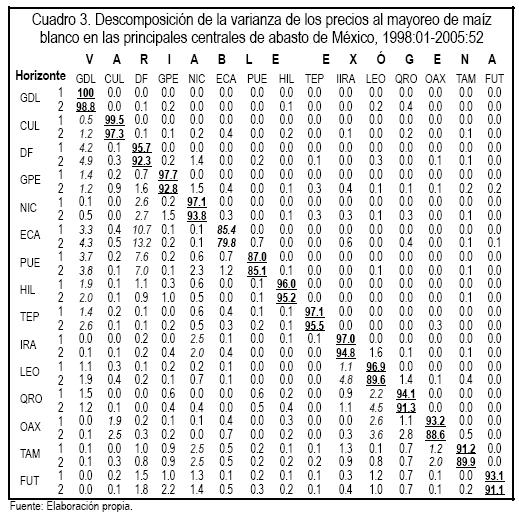

La descomposición de la varianza mide en términos porcentuales la importancia relativa (porcentual) que tienen los otros precios en la explicación de la varianza de determinado precio endógeno. Los resultados de la estimación de la descomposición de la varianza proyectada a dos periodos para el sistema de precios al mayoreo, indican que la mayor importancia relativa en la explicación de la varianza de los precios la tienen los movimientos propios, con porcentajes arriba del 85% para la mayoría de los precios (cuadro 3).3

Los precios que aparecen como segunda fuente de varianza son los precios de la central de bastos de Guadalajara, Irapuato, León, Distrito Federal y San Nicolás. Los tres primeros se pueden considerar precios líderes por el lado de la oferta, ya que sus respectivas entidades son destacados productoras de maíz blanco; mientras que los dos últimos precios son líderes por el lado de la demanda por ubicarse en la primera y tercera ciudad de importancia poblacional del país. El precio futuro de maíz amarillo US #2 de la Bolsa de Chicago de los Estados Unidos aparece con un porcentaje explicativo extremadamente bajo para los 14 precios al mayoreo de México.

]]> El estadístico de la causalidad de Granger verifica en cada una de las 15 ecuaciones de regresión del VAR(1), si cada una de las variables endógenas rezagadas puede ser excluida como variable explicativa (exógena), así como verificar la exclusión total de todas las variables en el lado derecho de la ecuación. El estadístico de prueba es el estadístico de Wald basado en una distribución X2, cuya hipótesis nula es que la variable exógena no causa a la variable endógena.Los únicos precios en los que resultó significativa la exclusión total (no causalidad total) son los precios de las centrales de abastos de Guadalajara, Culiacán, Puebla, Hermosillo, Tepic, Tampico y el precio futuro (cuadro 4). Es decir, estos precios son totalmente autónomos de la influencia (estadística) del resto de los precios.

Definiendo ad hoc a los precios líderes como aquéllos con mayores relaciones causales activas y menos relaciones causales pasivas, se puede decir que los precios líderes por el lado de la oferta son los de Guadalajara, Culiacán, Irapuato y Tampico; mientras que los precios líderes por el lado de la demanda son los de San Nicolás y Querétaro. Los precios seguidores son los de Guadalupe, Distrito Federal, Ecatepec, León, Tepic y Oaxaca. Los mercados autárquicos (no causan ni son causados) son los de Hermosillo y el precio futuro de Chicago.

Con respecto al precio futuro cercano resaltan dos resultados: primero, no es causado por ninguno de los precios al mayoreo de México, como se esperaba, y; segundo, sólo mantiene una sola relación causal activa causal y la ejerce sobre un precio seguidor como es el de Guadalupe (figura 2).

Precios al productor

]]> El número de rezagos adecuados para cada uno de los vectores auto regresivos de los tres sistemas de precios al productor son de dos para el nivel Nacional, uno para el de Jalisco y uno para el de Sinaloa (cuadro 5). Estos modelos seleccionados [VAR(2), VAR(1) y VAR(1)], también son modelos estables ya que los módulos de las raíces de sus polinomios no rebasan la unidad (cuadro 6).

Los resultados de la estimación de la función impulso–respuesta generalizada muestran que los precios responden más a sus propios impulsos que a los impulsos de los otros precios (cuadro 7). Los impactos entre el precio de mercado y el precio administrado son mayores con respecto a los impactos que el precio futuro tiene sobre ellos. Lo que resalta también del cuadro 7 es que los impactos del precio administrado sobre el precio de mercado son mayores que los impactos a la inversa.

La varianza de los precios endógenos es explicada en mayor porcentaje por sus propios movimientos para los tres periodos de proyección. La excepción es el precio administrado a nivel estatal (Jalisco y Sinaloa) en donde su varianza es mayormente explicada por el precio de mercado, y a nivel nacional la varianza del precio administrado es explicada en alrededor de 26% por el precio de mercado. Para los tres sistemas de precios al productor, el precio de mercado y el precio administrado se retroalimentan mutuamente como segundas fuentes de varianza. Sin embargo, la influencia del precio futuro es extremadamente marginal sobre el precio de mercado y más aun sobre el precio administrado (cuadro 8).

]]>

La única ecuación con significancia estadística en donde se rechaza la hipótesis nula de exclusión total de todas las variables (no causalidad total) es la del precio de mercado a nivel nacional, cuya causalidad individual sería atribuible al precio administrado más que la precio futuro (cuadro 9). El precio futuro de los EEUU sólo tiene relación de causalidad sobre el precio de mercado a nivel nacional. Las relaciones de causalidad entre los precios al productor se pueden apreciar gráficamente en la figura 3.

Conclusiones

El precio futuro del maíz amarillo US #2 de la Bolsa de Chicago de los EEUU no mantiene una relación de causalidad y liderazgo sobre los precios físicos al mayoreo y al productor en México, por lo que la razón de cobertura internacional no es pertinente. Esto implica que el precio futuro no coincide con el precio físico al momento de vencimiento del contrato futuro, por lo que los instrumentos de cobertura basados en el precio futuro se tornan limitados para cubrir el riesgo del precio físico.

El precio al productor administrado determina el comportamiento del precio de mercado a nivel nacional; mientras que en Jalisco la relación causal es la inversa y en Sinaloa no se encuentra una relación causal.

]]> Los resultados anteriores sugieren que la política de precios regionales diferenciados del gobierno de México, a través de ASERCA, es un elemento importante que no permite una integración del sistema de mercados internos con el mercado de los EEUU. El subsidio que ASERCA aplica a la comercialización del maíz blanco se traduce en la fijación de un precio semifijo que reduce el riesgo de cambios adversos. Esto desincentiva a los productores y comercializadores a participar en el Subprograma de Coberturas de Precios, a pesar del subsidio al costo de la prima, porque se consideran protegidos por el subsidio al precio.

Bibliografía

ASERCA (2006) "Programa de Apoyos Directos al Productor por Excedentes de Comercialización para Reconversión Productiva, Integración de Cadenas Agroalimentarias y Atención a Factores Críticos". Informe al cuarto trimestre del ejercicio fiscal 2005. ASERCA, México, DF. [ Links ]

Asche, Frank, Ole Gjolberg and Teresa Volker (2001) Price Relationships in the Petroleum Market: An Analysis of Crude Oil and Refined Product Prices, Working paper, Department of Economics and Social Sciences, Agricultural University of Norway, Norway. [ Links ]

Dielbold, Francis (1999) Elementos de pronósticos, Internacional, México: Thomson Editores. [ Links ]

Farías Arizpe, J. Rodolfo (2004) "El Potencial de los Programas de ASERCA como Garantías Financieras en el Sector Agropecuario Mexicano", Revista Claridades Agropecuarias No. 128, abril de 2004, ASERCA, México, DF, p. 38. [ Links ]

Goodwin, Barry K. and Ted C. Schroeder (1991) "Cointegration Tests and Spatial Price Linkages in Regional Cattle Markets", American Journal of Agricultural Economics, May 1991. [ Links ]

Kim, Minho, Andrew C. Szakmary and Thomas V. Schwarz (1998) Trading Costs and Process of Discovery Across Stock Index Futures and Cash Markets, Working paper, Chonju, Korea, Department of International Trade/Chonbunk National University. [ Links ]

Manfredo, Mark R. and Dwight R. Sanders (2002) The Information Content of Implied Volatility from Options on Agricultural Futures Contracts, Paper presented at the NCR–134 Conference on Applied Commodity Price Analysis, Forecasting, and Market Risk Management, April 22–23, 2002, St. Louis Missouri, US. [ Links ]

Peng, Xuehua and A. Mary Marchant (2003) Spatial Price Linkages between Chinese Regional Markets, Department of Economics, University of Kentuky, Selected Paper prepared for presentation at the Southern Agricultural Economics Association Annual Meeting, Mobile, Alabama, February 1–5, 2003. [ Links ]

Sistema Nacional de Información e Integración de Mercados, "Mercados nacionales–mercados agrícolas–cultivos básicos", <http://www.economia–sniim.gob.mx> (22 de marzo de 2006). [ Links ]

Verde Osorio, Adriana (2002) "Serie administración de riesgos, 4ª parte: la cobertura de precios en el contexto del mercado de futuros", Revista Claridades Agropecuarias, No. 106, junio de 2002. ASERCA, México, DF, pp. 57–59. [ Links ]

Wang, H. Holly and Bingfan Ke (2002) Efficiency Tests of Agricultural Commodity Futures Markets in China, Working Paper, Department of Agricultural and Resource Economics, Washington State University. [ Links ]

NOTAS

1 Otro contraste de causalidad es la Sims. Sin embargo, el teorema Ganger–Sims indica que la causalidad de Granger y la causalidad de Sims son equivalentes. regresar

2 Los resultados de la función impulso–respuesta generalizada no dependen del orden dado a las variables endógenas. regresar

3 Se analizaron los resultados de diferentes ordenamientos de las variables endógenas en el VAR, y los resultados de la descomposición de la varianza no cambian en términos cualitativos. regresar

]]>