Las instituciones microfinancieras en las condiciones de vida, ingreso y cultura financiera y empresarial. El caso Finsol Texcoco–Chimalhuacán, México*

Humberto Sampayo Paredes* y Oliverio Hernández Romero**

* Estudiante de Maestría en el Programa de Desarrollo Rural, Colegio de Postgraduados.

** Profesor Consejero y Profesor Investigador del Colegio de Postgraduados.

Resumen

]]> Desde principios de la década de 1990 en México, como en todo el mundo, se observa un incremento en el surgimiento de instituciones dedicadas a brindar servicios microfinancieros, principalmente de microcrédito, al grado de considerar a éste como un instrumento de combate mundial de la pobreza. No obstante, persiste el debate entre quienes arguyen beneficios y los que le imputan costos sociales y económicos. La presente investigación se suma al esfuerzo por determinar el papel de las microfinanzas en las condiciones de vida de los usuarios y sus respectivas familias, principalmente en el ingreso, consumo y cultura financiera y empresarial. El estudio revela que no hay cambios significativos en el ingreso económico de los usuarios de servicios microfinancieros (USM), al menos hasta los primeros 30 meses de emplearlos. Sin embargo, se observan incrementos en los niveles de consumo de la canasta básica, lo cual se manifiesta en la reducción de su capacidad de ahorro. Las microfinanzas contribuyen a la formación de una cultura empresarial en las personas que las emplean, sobre todo en el estatus fiscal del negocio y en la reinversión de las utilidades.Palabras clave: microfinanzas, crecimiento, pobreza, condiciones de vida.

Abstract

Since the early 90's, in Mexico as in practically all the world has seen a boom in the emergence of institutions dedicated to providing microfinance services, mainly microcredit. To the extent that it considers it as an instrument of fighting global poverty. However, it persists the debate between the ones who argue benefits and the ones who attribute social and economical costs. The present research is added up to the effort to determine the impact of microfinances in the life conditions of the users and their respective families, mainly in the income, consumption, financial and enterprising culture. The study reveals that there are no significant changes in the income of users of microfinance services (USM), at least until the 30 first months after using the microfinancial services. However, the most noticeable is the increase of the consumption levels (basic food) of the families, which is showed in the reduction of the saving capacity of the persons. Microfinances contribute to the formation of an enterprising culture among the persons who use them, of the fiscal status of the business and in the reinvestment of utilities.

Key words: microfinance, growth, poverty, living conditions.

INTRODUCCIÓN

En la actualidad, desafortunadamente el tema de la pobreza se ubica como uno de los problemas de primer orden y más preocupantes a nivel mundial. Problema que, no obstante el acelerado desarrollo impulsado por el sistema capitalista prevaleciente, lejos de disiparse parece ser un factor que se agudiza cada vez más. Su relevancia es tal, que a la fecha son múltiples los esfuerzos orientados a la generación de estrategias y alternativas de solución.

Al respecto, las microfinanzas y, sobre todo, el microcrédito se han impulsado mundialmente como un instrumento que contribuye a abatir la pobreza; se trata de nuevos esquemas para recuperar la dimensión ética y humana de las actividades económicas y establecer así nuevos principios para la puesta en práctica de modelos económicos alternativos al capitalismo neoliberal, como es el caso de la economía solidaria, dentro de la cual destacan las microfinanzas como un importante elemento de la estrategia de dinamización social de las economías locales cuyo objetivo es el incremento de la renta familiar y del bienestar de las personas (Fernández, 2005).

]]> Pese a la multiplicidad de información generada en torno al tema de las microfinanzas, hasta la fecha no existe una teoría pura que lo aborde. De hecho, no pasa de considerársele como una simple rama de la microeconomía, bancaria o del dinero (Esquivel y Hernández, 2006).La base teórica que sustenta al microfinanciamiento parte de una gran variedad de teorías de corte económico. Beverly y Sherraden (2001) se apoyan en las teorías de ahorro y de la acumulación de activos, de entre las que identifican a las económicas neoclásicas, las psicológicas y sociológicas, así como las de comportamiento. A su vez, Robinson (2004) se apoya en el análisis de cuatro teorías del financiamiento local: la teoría financiera basada en la oferta, el paradigma de la información imperfecta, los mercados de crédito informales y el ahorro de los pobres; para la justificación y apoyo al desarrollo del microfinanciamiento comercial sostenible.

En torno al análisis de las teorías previas al microfinanciamiento es posible distinguir dos enfoques; uno que pone como centro de estudio al propio individuo, en el que el ahorro y la acumulación de riqueza están condicionados por factores endógenos y los procesos vitales (la edad, por ejemplo) de cada persona, y otro que tiene una connotación más amplia y de visión contextual, enfatizando en las políticas de Estado orientadas al desarrollo de la población a través del financiamiento como instrumento para el logro de tal fin. Pero una constante en estos planteamientos es la ineficiente e insostenible intervención del estado a través de los diversos programas y estrategias basadas en el financiamiento para el desarrollo.

Múltiples estudios revelan que las microfinanzas han mostrado ser uno de los instrumentos más eficientes en el abatimiento de la pobreza. De hecho, a escala mundial, y sobre todo en los países en desarrollo, se han definido programas de microcrédito como una estrategia de combate a la pobreza a través de los gobiernos y de organismos de cooperación internacional (Villalobos et al., 2003). No obstante, es de reconocerse lo expuesto por González y Villafani (2004), en congruencia con Robinson (2004), al afirmar que las microfinanzas no son una panacea en el alivio de la pobreza. Por su parte, Carstens (1995) subraya la importancia de la viabilidad financiera como premisa para su continuidad y para cumplir con su cometido —ayudar a los pobres.

Las microfinanzas son servicios financieros (crédito, ahorro, seguros, transferencias, etcétera) orientados a la población de bajos ingresos y sin acceso a la banca convencional, dada la falta de garantías, principalmente. Por lo regular, se trata de operaciones pequeñas, para lo cual se ha generado toda una gama de mecanismos y metodologías que compensen los costos de operación a través de la concentración de grandes volúmenes de clientes (Alpízar, et al., 2006V).

Cabe señalar que el microcrédito es sólo uno de los componentes de los servicios microfinancieros; son pequeños préstamos otorgados a personas pobres o de bajos ingresos orientados principalmente a fomentar e impulsar sus actividades productivas o microempresas.

Con el cúmulo de información que se ha generado y la gran difusión que se le ha dado al tema de las microfinanzas es bien sabido, e incluso puede parecer redundante mencionarlo, que el origen de este concepto está ligado al Banco Grameen en Bangladesh y a su fundador, el economista Muhammad Yunus,1 a mediados de la década de 1970, sobre todo por el impulso que le dio al movimiento mundial de microcrédito; no obstante que ésta es una práctica que se origina a mediados del siglo XVII, con en el movimiento cooperativo rural iniciado por W.F. Raiffeisen, y promovida por los bancos Raiffeisen y Volksbanken de Alemania, el Rabobank de Holanda y el Crédit Agricole de Francia.2

En México es hasta la década de 1960 cuando se desarrolla el concepto de microcréditos —componente fundamental de las microfinanzas—, como respuesta a la insolvencia y falta de capacidad para lograr la sostenibilidad, por parte de los grandes bancos de desarrollo (Esquivel, 2006). Según Alpízar et al. (2006V), las microfinanzas mexicanas se originan a finales de la década de 1980, a partir de un enfoque preponderantemente altruista bajo el cual se crearon diversas organizaciones y, con el paso del tiempo, han adoptado una visión empresarial, lo cual se puede constatar si se analizan las estadísticas en cuanto a cobertura de clientes y manejo de cartera, así como las elevadas tasas de interés que se manejan en el sector.

En general, el auge mundial que experimenta el microfinanciamiento se explica por cuatro factores básicos: a) la enorme demanda de servicios financieros por parte de millones de personas de bajos ingresos (Conde, 2005); b) el diseño de una tecnología apropiada para acercar estos servicios a esa población (González y Villafani, 2004); c) la presencia de agencias de cooperación e inversionistas dispuestos a invertir en esta industria, y d) la difusión mundial, como objetivo del milenio, que se le ha dado como instrumento de combate a la pobreza.3

No obstante, a pesar de ser mayores los estudios que ponen de manifiesto la inminente bondad que han mostrado las microfinanzas en el abatimiento de la pobreza y en el logro de mejores condiciones de vida en sus usuarios, su impacto sigue en debate. Así, el presente estudio se suma a los esfuerzos por determinar cuál es el papel de las microfinanzas en las condiciones de vida de los usuarios, a través del análisis de una muestra de los clientes de la Financiera Finsol, ubicados en la región oriente del Estado de México (véase Cobertura de caso de estudio).

]]>EL CASO DE FINANCIERA FINSOL

El acelerado crecimiento del sector de ahorro y crédito popular ha incidido en la proliferación de actores (Conde, 2005) o entidades dedicadas a las actividades micro financieras acogidas bajo una gran variedad de figuras jurídicas (Alpízar et al., 2006V). Entre ellas, destaca Financiera Finsol, entidad financiera cuyo propósito es ofrecer servicios de microcrédito y asesoramiento a microempresarios y emprendedores con el propósito de participar en el mejoramiento social y económico de las regiones donde está presente, fomentando la cultura del ahorro y del trabajo en equipo.

Su origen data de principios del año 2003, con la apertura de su primera sucursal establecida en la ciudad de Tulancingo, Hidalgo. Para enero de 2005, la Secretaría de Hacienda y Crédito Público (SHCP) autorizaba su organización y operación como Sociedad Financiera de Objeto Limitado, SA de CV (SOFOL), bajo la denominación que actualmente se le conoce (DOF, 28 de febrero de 2005).

El 20 de julio de 2006 obtiene la autorización por parte de la Comisión Nacional Bancaria y de Valores (CNBV) para la constitución y operación bajo la modalidad de Sociedad Financiera Popular (Sofipo), con la denominación de Financiera Popular Finsol, SA de CV, SFP.4 Actualmente opera como Sociedad Financiera de Objeto Múltiple, ENR, por lo que queda bajo la inspección de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef),5 en términos de la Ley de Protección y Defensa al Usuario de Servicios Financieros (Ley General de Organizaciones y Actividades Auxiliares de Crédito, artículo 87–K).

Sin duda, uno de los elementos que ha favorecido el dinamismo y que sustenta el crecimiento que Finsol ha tenido es la metodología implementada en la oferta de sus productos, en otras palabras, el uso de tecnologías microfinancieras, que si bien tienden a la obsolescencia o son poco sofisticadas (Alpízar y González Vega, 2006), hasta hoy han demostrado su efectividad para fines de cobertura, incluso para la diversificación de los productos financieros que la población demanda.

Dentro de la oferta de servicios microfinancieros de Finsol se encuentran productos de crédito, seguro de vida y remesas. Para el caso específico del crédito o microcrédito, éste se maneja a partir de cuatro modalidades:

a) Bancos comunales

b) Grupos solidarios

]]> c) Crédito individuald) Créditos de oportunidad

A cuatro años de su origen, Finsol se ubica hoy en día dentro de las más importantes entidades que ofrecen servicios microfinancieros en México. Contando con 170 sucursales —entre ellas las de Texcoco y Chimalhuacán, objeto del presente estudio— en 30 estados de la República y con más de 300 mil clientes.6

La población atendida por las sucursales Finsol Texcoco y Chimalhuacán, objeto del presente análisis, suma un total de 2 523 prestatarios. Los montos de crédito otorgados van de los $1 500 hasta los $35 000 por acreditado, según su historial crediticio y tamaño de su negocio.

MATERIALES Y MÉTODOS7

Uno de los primeros retos para la ejecución de este trabajo fue identificar y convenir con una entidad micro financiera que se ajustara a dos requerimientos elementales:

a) tener suficiente presencia y trayectoria en el campo microfinanciero en México y,

b) que accediera a proporcionar información y a emplear una muestra de sus clientes para la aplicación de cuestionarios.

]]> En ese sentido, Financiera Finsol cubría perfectamente ambos requisitos. El siguiente paso fue contactar y establecer un convenio con los representantes de la entidad para desarrollar el estudio. Del cual, los directivos instruyeron a los gerentes y asesores de crédito de las sucursales seleccionadas para brindar el apoyo requerido.Cabe señalar que un factor determinante en la elección de sólo 2 sucursales para el caso de estudio obedece a restricciones presupuestales. Sin embargo, un principio para hacer tal selección fue la homogeneidad en la población atendida por ambas sucursales, tratando de contar con una muestra representativa de la región.

El estudio tiene connotación mixta, ya que se apoya tanto en el enfoque cuantitativo, como del cualitativo a través de un diseño no experimental basado en la observación y descripción de hechos concretos, tales como las condiciones y experiencias personales de las y los usuarios de los servicios micro financieros (USM). Se trata de una investigación transversal descriptiva, aunque de igual forma encuadra en la modalidad causal (comparativo), ya que precisamente trata de establecer relaciones entre las condiciones de dos grupos previamente definidos. A partir de ello es posible hacer deducciones y encontrar relaciones entre las variables independientes (causa) y su influencia correlacional con las variables dependientes (efecto), identificando así los cambios registrados por las y los USM en su travesía como clientes de una microfinanciera.

El instrumento empleado para la recopilación de información se basó en un cuestionario prediseñado aplicado a una muestra estadísticamente representativa de los usuarios de servicios microfinancieros de Finsol en las dos sucursales seleccionas.

Tal cuestionario se sustenta en la propuesta metodológica de Millan et al. (2005), la cual consiste en dividir el fenómeno en tres dimensiones; económica, sociocultural y productiva o empresarial. A su vez, cada dimensión contiene un determinado número de variables a analizar, con sus respectivos indicadores. Así, la dimensión económica incluye las variables: ingreso, empleo, consumo y gasto. La dimensión sociocultural comprende como variables de análisis al capital social, la cultura financiera, equidad y participación social. Finalmente, en la dimensión empresarial se incluyen variables que permitan conocer el uso del microcrédito, la rentabilidad económica, limitantes y perspectivas de desarrollo empresarial.

Sin duda, el mayor reto metodológico que desde hace ya más de una década se percibía es la falta de un grupo de control confiable (Johnson y Rogaly, 1997), lo cual dificulta la medición de los cambios registrados en las y los usuarios de servicios microfinancieros. Así, desde Johnson y Rogaly (1997), hasta Zapata et al. (2004) e incluso Arellano et al. (2006), proponen y siguen adoptando como grupo de control a los nuevos usuarios o beneficiarios del programa.

Con base en ello se definieron dos grupos de análisis (Cuadro 2), con el fin de llegar a establecer comparaciones de significancia entre las condiciones de vida y, a su vez, observar los cambios experimentados derivados del uso de servicios microfinancieros. Los criterios para hacer tal clasificación son:

GRUPO I: usuarios de nuevo ingreso —máximo dos ciclos de crédito dentro de la financiera— o por ingresar. En el entendido de que cada ciclo de crédito tiene una duración habitual de 4 meses, esta clasificación comprende tanto a los individuos que están solicitando un microcrédito, como aquellos con hasta 8 meses como clientes de la institución. En el contexto del presente estudio se definen también como el grupo de referencia, suponiendo que todos los y las USM parten de una misma condición antes de acceder a los servicios e ingresar a la dinámica de las microfinanzas.

]]> GRUPO II: esta clasificación engloba a USM atendidos por Finsol por más de 2 ciclos de crédito, lo que equivale a los clientes de más de 8 meses. En un estudio experimental, este grupo equivaldría al grupo de control, pero en este caso —estudio no experimental—, más bien se le ha definido como grupo avanzado, en el que se espera que sus miembros hayan experimentado cambios favorables en las variables que se analizan, derivados del uso de los servicios microfinancieros.8

TAMAÑO DE LA MUESTRA

El tamaño de la muestra se definió con base en el método de Muestreo Simple Estratificado, tomando como referencia el tamaño de la población total (2 523 clientes) atendida por las dos sucursales seleccionadas de la microfinanciera y considerando la variable ingreso de aquellos USM.

Así, con un universo de 2 523 clientes y el ingreso promedio, de acuerdo con la muestra preliminar de $9 256.67; una desviación estándar de 4 565.21; una Varianza de 20 841 160.92; un Coeficiente de Variación de 0.49; y considerando una precisión9 de 8% y un nivel de confianza10 deseado del 95%, arrojó un tamaño de muestra definitivo de 154 observaciones, esto es, la necesidad de aplicar por lo menos 154 cuestionarios a USM atendidos por Finsol en la zona de estudio determinada. De los cuales, finalmente se aplicaron 165 bajo la misma dinámica que para el caso de la muestra preliminar; se dispuso de una lista de 165 clientes de Finsol seleccionados al azar para ser encuestados ya sea directamente en sus domicilios, en sus negocios o en los grupos de crédito comunal —en su caso— donde acostumbran reunirse.

RESULTADOS

PERFIL DE LOS USM

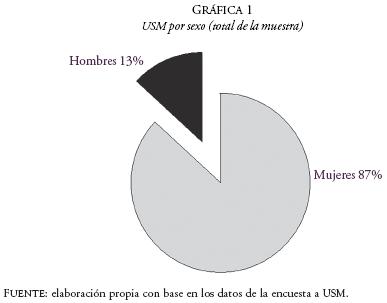

En la composición de la muestra en cuanto a sexo, como se observa en la Gráfica 1, las mujeres ocupan una proporción sumamente alta (87%) respecto a la de los hombres (13%). Si se trata de inferir con la información obtenida, se concluye que con el paso del tiempo existe una tendencia hacia la exclusión del sector masculino de este tipo de servicios, ya que de 14% en el grupo de USM con mayor antigüedad, en el grupo de referencia (recientes) baja a 11 por ciento.

]]>

De forma general, la edad promedio de las y los USM es de 38 años, llegando a encontrar personas que van desde los 18 hasta 64 años de edad. El nivel promedio de estudios es de 8 años, lo que equivale al segundo grado de secundaria, de los cuales, no obstante, cerca de 40% apenas se encuentra en el rango de nivel primaria (1–6 años). El máximo alcanzado es el nivel técnico (16 años de estudio).

En cuanto al monto de crédito otorgado por Finsol en la zona de estudio, éste va desde los $1 000.00 hasta los $30 000.00, aunque en promedio cada crédito se sitúa en $8 025.00 por cliente. Haciendo el análisis de acuerdo a los grupos de comparación definidos, como es de esperarse, para las y los usuarios nuevos el monto de crédito es menor ($5 998.00 en promedio), con un máximo de $20 000.00, mientras que el grupo de avanzados tiene un crédito promedio de $10 222.00 con un máximo de $30 000.00. Ello pone de manifiesto la aplicación de las políticas de la institución, en congruencia con uno de los planteamientos de la metodología del microcrédito; otorgar montos de crédito de forma gradual, con el objeto de reducir riesgos y abatir los problemas del paradigma de información imperfecta. No obstante, una proporción de USM complementa sus créditos a través de otras financieras (véase apartado Cultura Financiera).

DIMENSIÓN ECONÓMICA

De forma general, la composición de la unidad familiar presenta cierta uniformidad ya que cerca de tres cuartas partes de las familias se componen de 3 a 6 miembros para el caso de estudio, con promedio de 5 individuos por vivienda. Sólo 9% aloja de 8 a 10 personas, sin que por ello se trate de familias extensas. No existen diferencias significativas respecto a este indicador entre los dos grupos de análisis.

Es significativo el porcentaje de dependientes en edad escolar que por algún motivo abandonaron los estudios para incorporarse a las actividades productivas, factor que es mayor (17.4%) en las familias de las y los usuarios de reciente acceso a los servicios micro financieros, respecto de aquellos con más de 8 meses de experiencia (10%).

INGRESO FAMILIAR

Uno de los principales indicadores del bienestar, o más bien que pretenden delimitar los niveles de pobreza, es el ingreso. Este elemento determina la capacidad de consumo, inicial y principalmente de acceso a los productos que constituyen la canasta básica, con la cual se provee de los requerimientos calóricos mínimos al ser humano.

]]> De forma muy elemental, si se considera que el tamaño de la familia es de 5 personas y considerando los indicadores de la ONU; dentro de la muestra estudiada persiste 3.5% de USM (y sus respectivas familias) que están por debajo de la línea de la pobreza, esto es, que sobreviven con menos de un dólar por día por persona.Comparando el ingreso promedio entre los grupos de análisis se esperaría que los hogares del grupo con mayor tiempo (avanzados) haciendo uso de los servicios microfinancieros obtuvieran un ingreso superior sobre los recientes; aspecto que, de acuerdo con la información obtenida, no corresponde a tal supuesto. Por el contrario; las y los USM "nuevos" registraron un ingreso promedio mensual relativamente superior al de los avanzados, con una diferencia de $180.00 (Gráfica 2).

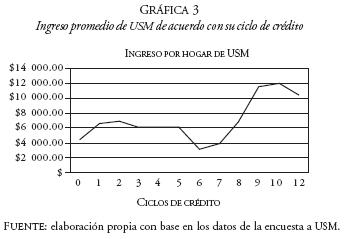

Estableciendo una relación causal entre el tiempo de uso de los servicios microfinancieros, y particularmente del microcrédito, y el nivel de ingreso en los hogares de las y los USM, de acuerdo con los resultados observados en los grupos de comparación se podría concluir que el crédito, lejos de favorecer mayores niveles de ingreso, los reduce. Pero si el análisis se hace considerando el ingreso promedio percibido por las y los USM durante las distintas fases (tiempo) en que se encuentran empleando estos servicios, se observa claramente como a medida que pasa el tiempo los USM incrementan sus ingresos hasta en 42%. Aunque también debe prestarse atención a la inexplicable caída que se da en los ciclos 6 y 7 (Gráfica 3). Finalmente, y anticipándose a los resultados que enseguida se analicen, es posible plantear que el ingreso de las y los USM puede verse favorecido con el uso de estos servicios, pero hasta cumplido un plazo de 30 meses.

GASTO POR HOGAR

Sin duda, la forma en que se distribuye o administra el ingreso también incide en la calidad de vida de las personas. Es por ello que enseguida se revisa la estructura de consumo por hogar, teniendo en cuenta los principales elementos que lo constituyen; alimentación, salud, transporte, electricidad, teléfono y rentas.

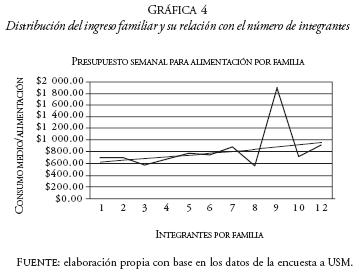

]]> Cada familia dedica en promedio a la semana $730.00 sólo para alimentación. Teniendo en cuenta que este indicador está en proporción del número de personas que conforman la unidad familiar, se observa una diferencia de tal presupuesto que va de $600 hasta $1 800.00. Sin embargo, relacionando el gasto promedio con el número de integrantes de cada familia el presupuesto destinado a la compra de alimentos por familia varía muy poco ($200.00) entre una familia de 2 y una de 12 integrantes, tal como se aprecia en la Gráfica 4.

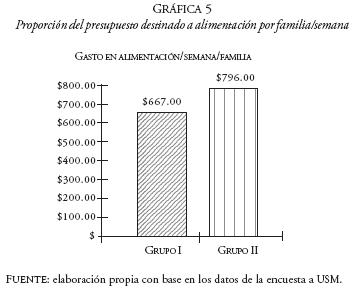

Procesando los datos por separado, en el conjunto de hogares de las y los USM de reciente incorporación se observa un consumo promedio semanal en alimentos de $667.00, con un rango que va desde los $100.00 hasta los $2 000.00 por hogar. En tanto, el grupo de avanzados, para el mismo concepto, registra un consumo de $796.00 por hogar (Gráfica 5). Sin embargo, cabe aclarar que este valor obedece a un sesgo en los valores extremos superiores ($3 000.00 y $6 000.00) que sumados sólo representan 5.56%; si se prescinde de éstos, el promedio se reduce a $698.00; monto que, no obstante, conserva superioridad sobre el del Grupo I.

Independientemente del presupuesto asignado a la compra de alimentos por familia, y recurriendo a la percepción de cada USM, 86% supone un impacto positivo en este rubro (alimentación) como producto de los servicios microfinancieros otorgados por Finsol. Tan sólo uno de cada diez, no percibe cambio o beneficio alguno para este concepto, siendo mínima la proporción (3%) que cree que este instrumento ha incidido negativamente en la alimentación familiar.

Al concepto alimentación se suman otros gastos complementarios en el hogar como servicios de salud, comunicación (teléfono), combustible (gas), electricidad y transporte al presupuesto mensual, con lo que suma un total de $4 384.00. De éste, la alimentación absorbe más de dos terceras partes. Un aspecto relevante en la ponderación del presupuesto familiar es que la salud ocupa uno de los valores de menor peso (5%).

Finalmente, es preciso hacer notar que al integrar todos los conceptos analizados en el gasto familiar, los hogares de las y los USM avanzados siguen presentando niveles de consumo superiores (11%) a los observados en los de nuevo ingreso.

]]> DIMENSIÓN SOCIOCULTURAL

CAPITAL SOCIAL

Para efectos del presente estudio, el capital social se define como las capacidades, habilidades y destrezas adquiridas por el sujeto, propiciadas por el uso de servicios micro financieros.

En este punto sólo 8% de la muestra reconoció la necesidad de capacitación en aspectos contables, otra misma proporción en el área administrativa y 16% requiere más de capacitación sobre los propios procesos de producción para mejorar su empresa; al resto le es indiferente.

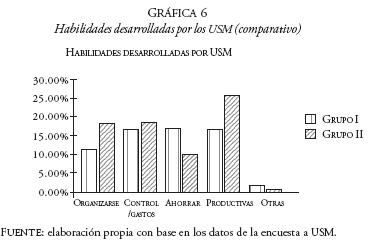

Más de 22% de las y los USM expresaron haber desarrollado mejores habilidades en aspectos productivos, como producto del uso de las microfinanzas. En una razón equivalente, destacó el control de gastos. Mientras que en proporciones casi iguales (15%) admitieron haber desarrollado habilidades para organizarse y ahorrar.

Ahora bien, comparando este comportamiento entre los dos grupos de observación (Gráfica 6), el grupo de clientes avanzados (Grupo II) asume haber desarrollado tres habilidades (organizativas, control del presupuesto y productivas) más que el grupo de reciente incorporación (Grupo I). A excepción del factor ahorro, en el cual pareciera que mientras más tiempo se usan los servicios microfinancieros, menos ahorra la gente. Este supuesto se suma al que se expuso en el análisis del gasto que hacen los hogares. Lo anterior también coincide con las exiguas diferencias en el control de gastos detectadas en ambos grupos.

CULTURA FINANCIERA

]]> El propósito de observar la variable cultura financiera es revelar la tendencia en las prácticas de ahorro y crédito, considerando desde esquemas "tradicionales" hasta los que hoy se denominan formales. Al respecto, una cuarta parte de los USM (24.2%) participa actualmente en alguna tanda; en contraste con 72.7% que no lo hace.Sin embargo, más de la mitad (58%) de los actuales USM han participando en alguna tanda, de los cuales 9.5% lo hacía hasta antes de ingresar a Finsol, de modo que podría suponerse que los servicios proporcionados por esta institución están sustituyendo aquellos esquemas tradicionales de ahorro. De hecho, la propia tecnología del crédito solidario tiene su origen y retoma diversos elementos de las tandas. De hecho, muchos clientes perciben el sistema de microfinanzas, particularmente el microcrédito, como una forma de participar en las tradicionales tandas:

Dejamos las tandas desde que entramos a Finsol [...] el crédito es como una tanda [cliente (36 meses de antigüedad) de Finsol, Sucursal Texcoco].

Sobre la proporción de la población que participa o ha participando en alguna tanda se deduce que estas personas tienen una capacidad para ahorrar —con todos los esfuerzos que conlleva— en promedio $2 282.14 durante un periodo de nueve a diez semanas (dos meses y medio), a partir de pagos semanales de $100.00.

No obstante, del total de la muestra estudiada, 71% de los individuos externó no disponer de alguna opción de ahorro (formal). Sólo uno de cada diez individuos tiene ahorros en una institución bancaria y 7.41% ubica a la entidad micro financiera como una alternativa de ahorro.

En caso de tener alguna emergencia económica, cinco de cada diez reconoció recurrir a un familiar o vecino, 12% toma de sus ahorros y otra misma proporción se aloja en los servicios de alguna entidad micro financiera. Más del 16% asegura no haber afrontado situaciones que lo obligaran a recurrir a alguna de las opciones de préstamo antes citadas (Gráfica 7). Para este caso se entiende que sus ingresos logran cubrir los requerimientos financieros cotidianos en el hogar con un margen para situaciones de contingencia, o simplemente la magnitud de tal eventualidad no ha rebasado tal nivel de ingreso.

Sólo 14% de las y los USM poseen una tarjeta bancaria —prácticamente todas son de nómina o de ahorro—, proporcionada por Banco Azteca (25%), Bancomer (23%) y Banamex (23%).

]]> Al identificar en toda la muestra otras fuentes de crédito empleadas por las y los USM, es notorio que 31% cuenta con un crédito en otras microfinancieras, principalmente en Compartamos y CAME, las cuales en conjunto suman 69.74% de esta clasificación. Lo más alarmante es que 11 % tiene un crédito en tres financieras a la vez, esta situación se agudiza aun más en las y los usuarios de mayor experiencia. Mientras que en los de reciente ingreso 22% ha solicitado un crédito promedio de $11 146.67 en Compartamos, 26% de los avanzados tiene uno de menor peso ($10 500.00) en la misma entidad. Así pues, 16% de los nuevos clientes de Finsol tiene un crédito de CAME por $ 4 636.36, en tanto que los avanzados suman 22% con uno de $4 133.40.Respecto al uso del crédito solicitado a la microfinanciera, como se aprecia en la Gráfica 8, el 90% lo hacen con la intención de invertirlo en capital de trabajo; aspecto que obedece a una condición que determina el concepto y la metodología del microcrédito; el impulso de actividades productivas (negocios).

Pese a que todo crédito en teoría debe emplearse exclusivamente como inversión, lo cierto es que son raros los casos en que se usa de forma íntegra para el negocio, puesto que también se emplea un porcentaje en bienes de consumo (alimentos) familiar. Ejemplo de ello, son las palabras de una clienta de la sucursal Chimalhuacán:

El día del crédito, es el día que comemos como ricos [clienta (1 año de antigüedad) de Finsol, sucursal Chimalhuacán].

En menor escala, otros usos del microcrédito son: la compra de equipo (5%), la inversión parcial para la construcción o ampliación de vivienda (3%) y sólo 1% lo emplearon para el mantenimiento del negocio y otra proporción igual para el pago de deudas. Sin duda, lo antes expuesto pone de manifiesto la fungibilidad implícita del dinero; son múltiples los usos que se le dan a un solo crédito; la inversión en el negocio, la compra de alimentos, e incluso compra de calzado para los hijos, ropa o uniformes escolares, eventos sociales, clausura de cursos, pago de deudas a otras personas o a otras microfinancieras, por mencionar algunos.

Del total de la muestra analizada, 14% de las y los USM han tenido en alguna ocasión problemas para ir al corriente con las recuperaciones (pagos) a la microfinanciera, lo cual no implica el incumplimiento total, sino retrasos de uno a cuatro días para hacer el pago. El principal motivo de tal demora es por la falta de coordinación del grupo o porque algún miembro no hizo el pago en el día acordado, 18% por la presencia de una enfermedad en algún miembro de la familia, y otra misma proporción porque el negocio no generó los ingresos suficientes.

Tal como se aprecia en la Gráfica 9, la mitad de las y los clientes no presentan dificultades para hacer las recuperaciones, ya sea por su propio ingreso o por el del negocio. Aunque una cuarta parte se ha visto en la necesidad de tomar del gasto semanal (presupuesto para gasto familiar) y 22% ha tenido que pedir prestado a algún familiar, vecino o amigo.

]]>

DIMENSIÓN EMPRESARIAL

USO Y EFECTO DEL MICROCRÉDITO PARA FINES PRODUCTIVOS

Al analizar las empresas o negocios de los USM, es notorio que sólo 87.5% de las empresas del grupo de referencia se encuentran operando, en tanto que para el grupo avanzado esta proporción supera el 95%. Con lo que se infiere que el microcrédito ha favorecido de forma evidente la puesta en marcha de los negocios.

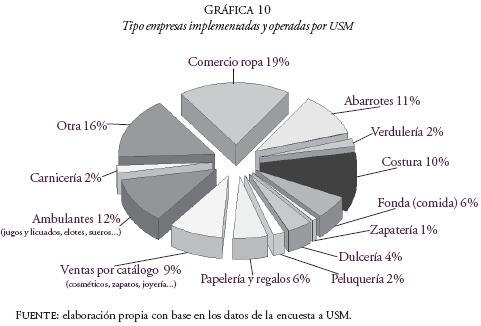

La Gráfica 10 revela que el giro de estas empresas es muy variado; pudiendo encontrar comercios de ropa, abarrotes, verdulería, costura, fonda, zapatería, dulcería, peluquería, papelería y regalos, pirotecnia, ventas por catálogo, manualidades, venta de flores, carnicería, y los que se pueden clasificar como puramente ambulantes (venta de jugos y licuados, elotes, sueros, tarjetas telefónicas, etcétera). De los cuales, sobresale el comercio de ropa ejercido por una quinta parte (19%) de las y los USM, seguido por las ventas ambulantes (12%). Los comercios de abarrotes ocupan el tercer lugar (11%), proporción muy similar a la de aquellos cuya empresa está relacionada con la industria textil (10%), principalmente en la maquila de prendas de vestir, así como con la venta de productos por catálogo (9%).

Mientras que 52% de las y los nuevos USM dispone de un local fijo, 7% más de los avanzados (59%) ocupan este estatus, lo que puede traducirse como una mejora en términos de abatimiento al ambulantaje.

]]>

El ingreso promedio semanal en las empresas de las y los USM nuevos asciende a $2 682.24 y sus costos a $1 707.45; mientras que las de las y los usuarios avanzados, registran ingresos medios de $4 505.63, con costos de $2 846.00. De modo que existe una notable diferencia en la dinámica financiera entre las empresas de ambos grupos, viéndose favorecidas, tanto en el ingreso total como en las utilidades generadas, aquellas pertenecientes a las y los USM de mayor tiempo.

La Gráfica 11 refleja cómo es que las microfinanzas tienden a dinamizar la economía de sus usuarios, ya que favorecen el incremento de los ingresos en las unidades económicas (empresas o negocios); sin embargo, tal dinámica lleva consigo un incremento casi proporcional de los costos, lo que finalmente redunda en una utilidad sin cambios aparentes.

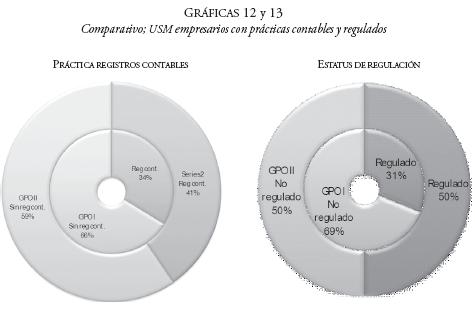

Son más (7%) las y los microempresarios USM avanzados, respecto de los recientes, —aun cuando la proporción es baja; 41 %— que acostumbran llevar un registro contable dentro de su empresa (Gráfica 12). En la mayoría de los casos, esta operación se desarrolla de forma elemental; registrando los ingresos y costos semanales en el cuaderno respectivo. El motivo por el que algunos no realizan esta práctica es porque su negocio es muy pequeño o porque la consideran innecesaria dada su experiencia en el ramo.

En cuanto al estatus de regulación de los negocios o empresas de las y los USM (Gráfica 13), es claro que el Grupo II muestra mayor disposición para regularizarse y salir del sistema informal, con una diferencia del 19% sobre los empresarios que recientemente han ingresado a la microfinanciera. Pero, aun cuando este nivel de regularización pareciera alentador, lo cierto es que sólo uno de cada diez de estos negocios está dado de alta ante la SHCP y 4% registrado y supervisado por la Secretaría de Salubridad; la mayor proporción (54%) se refiere a las autorizaciones que hacen las presidencias municipales para su operación o como derecho de piso.

La estabilidad y permanencia de las empresas están determinadas directamente por el nivel de inversión antes y durante su operación, mismo que no presenta diferencias significativas entre los clientes de mayor tiempo y los recientes.

]]>CONCLUSIONES

Como premisa ante cualquier conclusión referente al impacto de los servicios micro–financieros, es importante destacar que el corto tiempo de operación (4 años) de la entidad microfinanciera con la que se desarrolla el caso de estudio es un factor determinante en tales observaciones. A esta complicación, se suma la dificultad de separar, limitar o imputar relaciones causales a una sola variable en un contexto (microfinanciamiento) determinado, ya que es posible que los cambios o efectos observados tengan su origen en otros factores, o bien, devengan del uso de servicios microfinancieros otorgados por otras instituciones desde tiempo antes de ingresar a Finsol.

Así pues, si bien es cierto que desde su origen, el presente estudio busca hacer un análisis integral de los servicios microfinancieros ofrecidos por la entidad seleccionada, lo cierto es que durante el trayecto de la investigación, ésta cobró una tendencia hacia el análisis de un solo componente de las microfinanzas: el microcrédito. Servicio preponderante por parte de la entidad microfinanciera en la zona de estudio.

De lo anterior, una primera observación es que las microfinancieras, contrario al discurso que se viene predicando, no están llevando servicios financieros —en la estricta concepción que engloba el término— al sector popular. En todo caso, se está dando prioridad a la oferta de crédito en pequeños montos (microcrédito), así lo refleja el caso de estudio. Es posible que el microcrédito se erija como la punta de lanza para la construcción de un sistema financiero integral, sin embargo, es preocupante observar la supremacía que se le da a este elemento y cómo se ha descuidado, ignorado e incluso relegado la oferta de servicios financieros complementarios a la población. Por lo cual, las microfinancieras tienen el desafío de introducir servicios integrales orientados a atender todas las necesidades financieras del sector popular.

En cuanto al impacto de las microfinanzas en el ingreso, desde hace más de diez años persiste el desafío de hacer una inferencia confiable sobre la población analizada. Sobre todo por el comportamiento de este indicador, tanto en los grupos de comparación como en el análisis de tendencias a lo largo del tiempo en que las personas hacen uso de los servicios microfinancieros. De acuerdo con el análisis del ingreso promedio percibido en cada hogar de los grupos de observación, es posible pronosticar un incremento en este concepto a partir de los 32 meses de hacer uso de los servicios microfinancieros. Adicionalmente, se observa una reducción de la brecha de desigualdad por parte de las personas que los emplean.

Con tal aumento en el presupuesto, se asume un incremento tanto en cantidad como en calidad de la alimentación de las familias de las y los USM. De modo que es posible concluir que las microfinanzas favorecen la alimentación de sus usuarios.

En lo referente a la educación, para el caso que se analiza y por el tiempo de operación de la microfinanciera, es muy complicado llegar a establecer una relación causal, de antemano la mayoría de los USM considera tener más posibilidades de apoyar la educación de los hijos. Del mismo modo, se observa un incremento en los niveles de participación social por parte de las personas que hacen uso de los servicios microfinancieros.

Es posible sostener que las microfinanzas contribuyen a la formación de una cultura empresarial en las personas que las emplean, sobre todo en el estatus fiscal del negocio y en la reinversión de las utilidades.

El microcrédito incide negativamente en la cultura de previsión dada en el ahorro, puesto que no se invierte directa y totalmente en la empresa y, al disponer de una cantidad de dinero superior a la que usualmente percibe el microempresario, tiende a emplearla en las diversas necesidades de la unidad familiar, como en gastos de la escuela de los hijos, alimentación y vestimenta, principalmente.

]]> Por otra parte, el microcrédito se asume como un medio de presión para los usuarios, lo más sobresaliente del estudio es el limitado crecimiento del ingreso de las familias y sus negocios, aun cuando el esfuerzo de los clientes se incrementa para producir o vender más. Una de las formas más comunes de tal esfuerzo se manifiesta en la ampliación de la jornada de trabajo o la incorporación de los miembros de la familia que anteriormente se encontraban desocupados. En todo caso, las microfinanzas, particularmente el microcrédito, fomenta la incorporación de las personas inactivas a las actividades productivas, no obstante que el ingreso se mantiene sin cambios significativos.Finalmente, para el caso de las familias o USM con ingresos medios–bajos e inestables, el crédito viene a sustituir un problema por otro; empleándosele en la mayoría de los casos en obligaciones emergentes —pago de deudas o atención de imprevistos— y generando un círculo vicioso, y sin embargo, es una condición aceptada por aquellos.

Si no hay una motivación (presión), no hacemos nada [cliente (2 años de antigüedad) de Finsol, sucursal Texcoco].

REFLEXIÓN

Pese a lo que se dice acerca de la concentración de entidades financieras y a las facilidades de acceso a sus servicios en las zonas urbanas y conurbadas, en la zona donde se desarrolló este caso de estudio persisten vacíos en la oferta integral de servicios financieros, que van desde las distancias de las sucursales, hasta la adaptación de los mecanismos financieros, tales como el manejo de cheques en lugar de efectivo y, más aún, la insuficiencia de los créditos autorizados, lo que conduce a los clientes a buscar fuentes complementarias, redundando en mayores costos para aquellos.

Por otra parte, aun cuando la tecnología microfinanciera se sustenta en el capital social a través de los grupos comunales y/o solidarios, es necesario rediseñar instrumentos y esquemas de evaluación de riesgo para poder otorgar créditos de forma individualizada, ya que la propia dinámica de las y los USM los limita en su cumplimiento con el crédito o los conduce a problemas de grupo, dado el hecho de tener que reportarse o asistir a reuniones periódicas. Ello se manifiesta en el nombre del grupo solidario, que deben definir los propios clientes desde un principio, mismo que para muchos es irrelevante e incluso desconocido o no recordado, reduciéndose a un mero instrumento de registro y control para la financiera, pero no como factor de identidad de grupo y trabajo colaborativo. Así, los Grupos Solidarios constituyen un esquema que sólo ha sido empleado para acceder a los créditos por la población, pero se ha ignorado el potencial que la asociación e integración de recursos, a partir de esta figura, puede detonar.

En cuanto a los montos de crédito autorizados, si bien es cierto que en unos clientes puede ser mayor a su capacidad productiva y de pago, en otros casos resulta insuficiente para desarrollar sus proyectos y empresas. En este sentido es conveniente dar seguimiento de forma individualizada a cada cliente y, en función de su trayectoria dentro de la financiera, ampliarle el monto de crédito, posiblemente usando el equipo del negocio como garantía y, de esta manera, evitar que busquen complementar sus necesidades financieras con otras entidades, lo cual incide en aumento en costos tanto a los clientes (reuniones, pagos) como a la microfinanciera (registros, controles, etcétera). No obstante que el usuario puede emplear esta estrategia como una manera de diversificar el riesgo.

Finalmente, y sin ignorar que la sostenibilidad y rentabilidad de las microfinancieras es lo único que puede garantizar el acceso a estos servicios por parte de aquella población que no los tiene, lo cierto es que pese a que la oferta está creciendo de forma inusitada, las tasas de interés no se han reducido; por el contrario. Y por el tamaño de la población demandante, el equilibrio que supone el modelo microeconómico de la oferta y la demanda parece estar muy lejano. Ante ello, son los propios inversionistas y dirigentes de las entidades micro financieras los que deben adoptar una mayor conciencia social que se refleje en el costo de los servicios que ofrecen, sin estar atenidos a la llegada de ese punto de equilibrio, pues si bien es cierto que la oportunidad del crédito puede favorecer el incremento en los ingresos de las y los USM, también debe considerarse el incremento de los costos financieros que ello implica, los cuales sólo se pueden cubrir incrementando la carga de trabajo por parte de él y de su familia.

]]> Esta recomendación aplica también a los funcionarios y coordinadores de los programas federales de financiamiento, porque no es posible que mientras los USM redoblan esfuerzos para cubrir sus compromisos financieros (microcréditos) y tratar de sacar adelante a sus familias, los foros que abordan esta temática se desarrollen con banquetes de lujo en los mejores hoteles del país.

BIBLIOGRAFÍA

Alpízar, Carlos A.; Svarch, Malena; González–Vega, Claudio (2006), "Los mercados de las finanzas rurales y populares en México: una visión global rápida sobre su multiplicidad y alcance (el sector de las microfinanzas en México), Programa Finanzas Rurales, The Ohio State University, Proyecto AFIRMA. [ Links ]

Año del microcrédito 2005, Marco conceptual, diciembre de 2003 http://www.yearofmicrocredit.org/docs/spanish/ConceptPaper_Spanish_final.doc. [ Links ]

Arellano Gault, David; Carreón Rodríguez, Víctor G.; Del Ángel Mobarak, Gustavo A.; Hernández Trillo, Fausto; Ramírez, G. Alfredo (2006), Evaluación de resultados del Programa Nacional de Financiamiento al Microempresario (Pronafim) correspondiente al Ejercicio Fiscal 2006, Centro de Investigación y Docencia Económicas, México, septiembre. [ Links ]

Beverly Sandra G. y Sherraden Michael (2001), Determinantes institucionales del ahorro; implicaciones para hogares de escasos recursos y políticas públicas, Red de organizaciones con ahorro y crédito alternativos, La Colmena Milenaria, Panal de Ideas, Materiales de discusión 5, octubre. [ Links ]

Carstens, Catherine Mansell, "Las finanzas populares en México: el redescubrimiento de un sistema financiero olvidado", Centro de Estudios Monetarios Latinoamericano, Milenio, ITAM, México. [ Links ]

Conde Bonfil, Carola (2005), Instituciones e instrumentos de las microfinanzas en México (definamos términos), El Colegio Mexiquense. [ Links ]

Esquivel Martínez Horacio (2006), "Las microfinanzas como respuesta a la información asimétrica: el caso de la Ciudad de México", Comercio Exterior, vol 56, núm. 8, publicación mensual del Banco Nacional de Comercio Exterior, México, agosto. [ Links ]

–––––––––– y Hernández Ramos Ulises (2006), "Metodología de medición de impacto en microfinanzas rurales" http://www.sra.gob.mx/internet/agronuevo/num14/HoracioEsquivel.pdf, consulta 15 de julio de 2007. [ Links ]

Fernández F., Benito (2005), "El potencial de las microfinanzas para el desarrollo local en las experiencias impulsadas por AeA en la región de América Latina (2000–2003)", Informe final de la sistematización de las experiencias en microfinanzas, Ayuda en Acción, marzo. [ Links ]

González Vega Claudio y Villafani Ibarnegaray Marcelo (2004), Las microfinanzas en el desarrollo del Sistema Financiero de Bolivia, The Ohio State University, La Paz, Bolivia. [ Links ]

Johnson Susan y Rogaly Ben (1997), Microfinanciamiento y reducción de la pobreza (alternativas de ahorro y crédito para los sectores populares), Unión de Esfuerzos para el Campo, México. [ Links ]

Ley General de Organizaciones y Actividades Auxiliares de Crédito (1985), nueva ley publicada en el Diario Oficial de la Federación el 14 de enero de 1985, H. Congreso de la Unión, última reforma publicada DOF 18 de julio de 2006. [ Links ]

Millán Valenzuela, Henio; Farfán, Guillermo; Ortiz, Cecilia; Pérez, Rigoberto (2005), Evaluación de resultados del Programa Nacional de Financiamiento al Microempresario (Pronafim) correspondiente al Ejercicio Fiscal 2005, El Colegio Mexiquense, México. [ Links ]

Robinson, Marguerite S. (2004), La revolución microfinanciera: finanzas sostenibles para los pobres, Sagarpa, Banco Mundial, INCA Rural, México. [ Links ]

Villalobos Iris, Sanders Arie, de Ruijter de Wildt Marieke, CEPAL/SERIE Financiamiento del desarrollo núm. 139 índice: microfinanzas en Centroamérica: los avances y desafíos, CEPAL; Unidad de Estudios Especiales, Secretaría Ejecutiva, Santiago de Chile, noviembre de 2003. [ Links ]

Zapata Martelo, Emma et al. (2004), Microfinanciamiento y pobreza, Plaza y Valdés/CAME Finanzas populares/Colegio de Posgraduados, México. [ Links ]

]]> NOTAS

* Título original: "Las microfinanzas en las condiciones de vida, ingreso y cultura financiera y empresarial. El caso de Finsol Texcoco–Chimalhuacán, Estado de México", tesis de posgrado, Área de Desarrollo Rural del Colegio de Posgraduados, Plantel Montecillo, 2008.

1 Premio Novel de la Paz, 2006.

2 [http://www.oikocredit.org/site/microcredito/doc], consultada el 13 de marzo de 2007.

3 Año del microcrédito 2005, Marco Conceptual, 2003.

4 Boletín de prensa: "Se autorizan nuevas Entidades del Sector de Ahorro y Crédito Popular", CNBV, México, 9 de julio de 2007.

5 [http://sipres.condusef.gob.mx/home/sqlESCRITURAS.asp?C_DGral=1939] consultada el 2 de enero de 2008.

6 Sitio oficial del Banco Interamericano de Desarrollo; X Inter–American Forum on Microenterprise, San Salvador, El Salvador, octubre 3–5, 2007 [www.iadb.org/sds/FOROMIC/Xforo/Agenda/ presentation/MF3Rivas.ppt], consultada el 12 de enero de 2008.

7 Este estudio fue realizado en 2007 con fondos del Consejo Nacional de Ciencia y Tecnología (Conacyt).

8 Se generaliza al referirse a servicios microfinancieros, no obstante que el producto preponderante que ofrece la microfinanciera elegida en este estudio a sus clientes es el microcrédito, complementado y asociado con el microseguro.

]]> 9 Entendida como la máxima diferencia que se está dispuesto a aceptar entre el valor estimado y el valor verdadero.10 El nivel de confianza es la probabilidad de que el intervalo de confianza calculado contenga al verdadero valor del parámetro.

]]>