Bibiana Lanzilotta Mernies*

* Centro de Investigaciones Económicas (CINVE), Montevideo, Uruguay, <bibiana@cinve.org.uy>.

Manuscrito recibido en junio de 2012;

aceptado enero de 2014.

]]> Resumen

Este artículo estudia las implicaciones macroeconómicas sobre la actividad, la inversión y el empleo de la dinámica de las expectativas empresariales. Se pone a prueba la hipótesis de asimetría en la reacción de las expectativas de los agentes según el contexto macroeconómico imperante sea adverso o favorable. El análisis empírico se basa en herramientas de series temporales sobre datos trimestrales entre 1997 y 2012. Los resultados muestran que la dinámica de ajuste de la inversión a las relaciones de equilibrio halladas es no-lineal. Éste es más acelerado en contextos macroeconómicos adversos, evidenciando una sobrerreacción de los agentes ante noticias económicas negativas acorde a la hipótesis de aversión a la pérdida.

Clasificación JEL*: C32, D84, E32.

Palabras clave: expectativas, inversión y empleo, análisis de cointegración, no-linealidad.

INTRODUCCIÓN

El análisis de las expectativas —es decir, las previsiones que los agentes realizan sobre la evolución futura de diversas variables— y su influencia en la dinámica económica constituyen una vía de aproximación al nexo entre las perspectivas micro y macroeconómicas en el análisis económico. Este artículo intenta acercar ambas perspectivas mediante el estudio empírico de las relaciones existentes entre las expectativas de los empresarios y los agregados macroeconómicos (nivel de actividad, inversión y empleo) en Uruguay.

La literatura económica ha analizado el vínculo entre las expectativas y el ciclo económico desde diversas ópticas. La idea de que los cambios en las expectativas sobre la actividad económica pueden ser importantes motores de las fluctuaciones económicas ha sido de particular interés en la interpretación de los ciclos de auge y recesiones de todo el mundo en las últimas décadas (Leduc y Sill, 2010; Mertens, 2007). La comprensión de la formación de expectativas constituye un factor clave en el estudio de la dinámica económica, y ha sido un tema controvertido en la discusión teórica reciente. No obstante ello, si bien la literatura teórica que desarrolló el vínculo entre expectativas y ciclo es extensa, los abordajes empíricos no lo son en igual medida.

Algunas investigaciones previas para Uruguay muestran que las expectativas poseen información relevante para anticipar la evolución de la actividad económica, y que inciden en ella de forma no lineal, dependiendo de la fase cíclica por la que atraviesa la economía. En este trabajo se profundiza sobre los canales a través de los cuales este vínculo tiene lugar, investigando la relación de las expectativas empresariales con los determinantes directos de la producción, la inversión y el empleo.

Adicionalmente, se pone a prueba la hipótesis de asimetría en la respuesta a expectativas ante contextos más y menos favorables de la actividad económica global. Esta hipótesis se fundamenta en resultados de estudios previos que dan cuenta de los disímiles comportamientos de los individuos ante las buenas y malas noticias (Bowman, Minehart y Rabin, 1999; Soroka, 2006).

]]> El estudio se apoya en el análisis agregado de las series temporales de las variables de interés. Considera la información de expectativas empresariales de la Encuesta Mensual Industrial de la Cámara de Industrias del Uruguay (CIU), estimaciones de las Cuentas Nacionales del Banco Central del Uruguay (BCU) y del Instituto Nacional de Estadística (INE), entre el tercer trimestre de 1997 y el último de 2012 (1997:Q3-2012:Q4). La exploración empírica se sustenta en el empleo de herramientas econométricas de series temporales, correlaciones cruzadas, análisis de cointegración, modelos de vectores autorregresivos con mecanismo de corrección del error con ajuste lineal y no lineal, y análisis de causalidad.El documento se organiza como sigue. En la siguiente sección se presentan las referencias conceptuales en las que se enmarca este estudio, se introducen los fundamentos de la hipótesis de no linealidades en el vínculo entre expectativas y actividad, y se referencian los antecedentes nacionales en el tema. A continuación se expone la metodología empírica empleada y posteriormente se presenta el indicador de expectativas en el que se basa el estudio, su caracterización e identificación preliminar de los lazos con la actividad, para luego presentar los resultados empíricos. Finalmente, se recogen las principales conclusiones y consideraciones finales. Este documento se acompaña de un anexo econométrico.

EXPECTATIVAS Y CICLO ECONÓMICO

La literatura económica ha abordado el estudio del vínculo entre las expectativas y el ciclo económico desde diversas ópticas. Las expectativas fueron planteadas como categoría de análisis por Keynes (1936) asociadas a las decisiones de negocio, postulando que la ocupación de las empresas está asociada al estado actual de las expectativas, así como de las preexistentes en periodos previos. Más adelante, Muth (1961) ejemplifica la interacción entre las percepciones sobre el futuro y la actividad económica a partir del conocido modelo de la telaraña. En los setenta Lucas (1973) introduce la hipótesis de expectativas racionales, demostrando cómo opera analíticamente. La idea básica es que los agentes económicos forman las expectativas sobre las variables económicas utilizando el verdadero modelo que realmente las determina.

La hipótesis de expectativas racionales es uno de los supuestos más comúnmente utilizados en la investigación macroeconómica y su aplicación ha tenido consecuencias sumamente importantes en el análisis de la política económica (Taylor, 2000). Si bien representó un avance metodológico clave en el estudio de los problemas económicos, en los cuales los agentes deben predecir variables, diversos autores han cuestionado sus implicancias y puesto de manifiesto sus limitaciones. La reciente compilación de artículos que abordan este tema realizada por Frydman y Phelps (2013) da cuenta de la vigencia del estudio de las implicancias macroeconómicas de las expectativas bajo diversos enfoques alternativos al tradicional de expectativas racionales.

Enfoques vinculados a disciplinas como la psicología han propuesto explicaciones a las anomalías no justificadas por los modelos basados en expectativas racionales. Se basan en los conceptos de racionalidad limitada y de aprendizaje; buena parte de ellos se enmarcan en lo que se conoce como economía del comportamiento (Kahneman y Tversky, 1979; 1984; Tversky y Kahneman, 1981, entre otros). Desde esta perspectiva, se enfatiza la capacidad cognitiva limitada de los agentes y así se capturan las limitaciones inherentes en la internalización y procesamiento de la información. Estos autores exploran los sesgos sistemáticos entre las creencias y las elecciones que realiza la gente y las elecciones y creencias óptimas que postulan los modelos del agente racional. Es en este marco que se plantea la noción de aversión a la pérdida, que interpreta el comportamiento asimétrico de los agentes ante noticias o eventos de signo contrario, comportamiento no explicado por el supuesto de racionalidad económica.

Más recientemente, la idea de que las expectativas son motores clave de las fluctuaciones económicas ha vuelto a cobrar vigencia para explicar los ciclos de auge y recesiones de las últimas décadas (Leduc y Sill, 2010; Mertens, 2007; Kurz, Jin y Motolese, 2003). En este marco, existe abundante evidencia de que las noticias o las percepciones de los agentes sobre los fundamentos económicos actuales y futuros, sobre la evolución de la productividad, son capaces de generar correlaciones positivas entre las principales variables macroeconómicas (recientemente, Beaudry y Portier, 2005; 2006; previamente, Fama, 1990 y Schwert, 1990, entre otros). D'Agostino y Mendicino (2014), estudio reciente para la Eurozona, encuentran que los shocks sobre expectativas explican la persistencia del desempleo en la región producto de la última crisis.

Varios estudios han puesto de relevancia el papel de las expectativas en el desarrollo de la innovación tecnológica que moviliza recursos tanto a nivel macro como meso y micro. Autores como Borup et al. (2006) sostienen que la investigación en gestión de la innovación ha demostrado la importancia de las expectativas como un factor que media en el proceso de elaboración de las estrategias, además de los recursos, capacidades y cultura de la firma. Por estas razones, estos autores señalan que el análisis de las expectativas es un elemento clave para entender los cambios científicos y tecnológicos.

Por otra parte, la literatura del comportamiento financiero también ha investigado la dinámica de las expectativas y sus derivaciones, y ha dado cuenta que el comportamiento del inversor está influenciado no sólo por los cálculos de retorno y riesgo sino por las percepciones y expectativas acerca de la conducta de otros inversores. En el marco de la literatura que estudia el comportamiento de los activos financieros destaca el nuevo enfoque propuesto por Frydman y Goldberg (2008; 2013) que denominan economía del conocimiento imperfecto, conocido como IKE por sus siglas en inglés (Imperfect Knowledge Economics). Estos autores proponen un abordaje que compatibiliza las explicaciones de fundamentos de los fenómenos económicos con las que dan otros factores de entorno, sociológicos y psicológicos. Los modelos IKE descansan en la premisa fundamental de que los agentes (y los analistas) tienen un conocimiento imperfecto de la relación entre las perspectivas de los valores reales de los activos financieros y los factores económicos fundamentales que las determinan. Esta es la premisa que permite a estos modelos incorporar consideraciones psicológicas, al tiempo que —a diferencia de la mayoría de los modelos de comportamiento en finanzas— adjudican a los factores fundamentales el papel principal en la explicación del comportamiento de los precios de activos y el riesgo.1

]]> Toda esta literatura ha dado pie a múltiples trabajos. Algunos explican que las fluctuaciones son impulsadas por las expectativas por medio de modelos que consideran intrínsecamente "el espíritu del capitalismo", o lo que estos autores denominan como el deseo intrínseco por la acumulación (Karnizova, 2010). Otros exploran las implicancias en los shocks sobre las expectativas futuras de productividad en un marco de cumplimiento limitado de los contratos financieros (Lorenzoni y Walentin, 2007; Walentin y Riksbank, 2007). Eusepi y Preston (2008) desarrollan una teoría de las fluctuaciones impulsadas por expectativas basado en el aprendizaje, en un contexto en que los agentes poseen información incompleta acerca de cómo los mercados de acciones están determinados. Floden (2007) demuestra que el optimismo desmesurado acerca de la productividad futura puede generar expansiones económicas inmediatas en el marco de un modelo neoclásico. Li y Mehkariz (2009) presentan un modelo que incorpora creación de producto endógena ligada a la trasmisión de noticias sobre el futuro de la economía, que da cuenta de los comovimientos positivos en el producto, la inversión y el empleo.Westerhoff (2006) plantea una modificación al modelo multiplicador-acelerador de Samuelson para explorar la influencia de las expectativas en las fluctuaciones de la actividad económica. Encuentra que la actividad económica depende endógenamente del estado de ánimo de los agentes. Si son optimistas (pesimistas) la producción está por encima (por debajo) de su valor de equilibrio a largo plazo.

De Bondt y Diron (2008) analizan más específicamente los efectos de las expectativas de rentabilidad empresariales sobre la inversión agregada. Encuentran que éstas, al igual que los costos financieros externos (como la disponibilidad de fuentes internas de financiamiento) tienen un papel importante en la determinación de la inversión a nivel macro. En este sentido, múltiples ejemplos pueden encontrarse en la literatura empírica, cuyo objeto de estudio son las estadísticas de expectativas y su utilidad para predecir y detectar cambios en las fluctuaciones cíclicas. Pesaran, Pierse y Lee (1993), Rahiala y Teräsvirta (1993), Smith y McAleer (1995), Kauppi, Lassila y Teräsvirta (1996), Óller (1990), Hanssens y Vanden Abeele (1987), Kangasniemi, Kangassalo y Takala (2010) y Kangasniemi y Takala (2012) se enfocan en el crecimiento de la producción; Batchelor (1982), en el empleo.

También las expectativas de los consumidores han sido estudiadas en su vínculo con el ciclo económico. Brown y Taylor (2006) indagan sobre los determinantes de las expectativas financieras de los individuos a partir de datos de la encuesta de hogares de Reino Unido y encuentran que las predicciones de los individuos están influenciadas tanto por el ciclo de vida como por el ciclo económico. Encuentran que el optimismo pasado tiene un efecto positivo en la formación de las expectativas, contrariamente al pesimismo; que el optimismo financiero está inversamente asociado con el ahorro, y que las expectativas son útiles para predecir el consumo futuro.

Influencia asimétrica de las buenas y malas noticias

La ciencia política y la psicología han expuesto abundante evidencia empírica acerca de que las respuestas de los individuos ante información económica de signo positivo y negativo son asimétricas, respecto a que la información negativa tendría un impacto mucho mayor sobre las actitudes de los individuos que la información positiva. En economía, el concepto de aversión a la pérdida (que se basa en que las personas toman decisiones basadas en el valor subjetivo de pérdidas y ganancias y no en el resultado final) sugiere una dinámica similar (Kahneman y Tversky, 1979; Tversky y Kahneman, 1981).

Por ejemplo, investigaciones muestran que la información negativa tiene un papel más importante en el comportamiento electoral que las noticias positivas (entre otros, Aragonés, 1997; Campbell et al, 1960; Kernell, 1977).2 El proceso a nivel individual detrás de la asimetría en las respuestas ha sido explorado por la psicología en la literatura sobre formación de impresiones, documentando que en varias situaciones la información negativa tiene un impacto más amplio en las impresiones que la favorable (Ronis y Lipinski, 1985; Singh y Teoh, 2000; Van der Pligt y Eiser, 1980; Vonk, 1993, 1996).3 Las explicaciones de este comportamiento han sido varias. La mayoría de los trabajos sugieren que las impresiones se forman a partir de las expectativas, y que las personas poseen, en general, expectativas relativamente optimistas, por lo que el punto de referencia tiende a ser en promedio levemente positivo. Otra vertiente de las explicaciones sugiere que la asimetría se explica por conocimiento sopesado o ponderado. Se presta más atención a la información que es vista como única o novedosa, que tiende a ser en general más extrema. De todas formas ambas teorías sugieren que es la expectativa media de una economía (relativamente favorable) lo que hace que los individuos vean como muy negativa información que es medianamente desfavorable y, particularmente, reveladora e informativa. Y, por lo tanto, reaccionan en forma acorde.

Otras vertientes ponen énfasis en la asimetría de información en los medios masivos, y en que las noticias (tanto económicas como sociales, Harrington, 1989) en los medios masivos tienden a ser más negativas que positivas. La predominancia de noticias negativas en los medios podría explicarse por las mismas teorías a nivel del individuo antes comentadas, es decir, sería producto de la asimétrica reacción a la información a nivel individual. Una explicación alternativa a este desbalance entre las noticias positivas y negativas en los medios refiere al papel de éstos dentro de la institucionalidad democrática (focalizado en identificar y monitorear problemas).

Soroka (2006) explora estas asimetrías en las respuestas de los medios de comunicación masivos a los cambios económicos positivos y negativos y del público tanto a la propia economía como a la cobertura de noticias económicas. De acuerdo a este autor, esta dinámica se explica por la forma en que tiene lugar la comunicación pública y de formulación de políticas y, en general, en la capacidad de respuesta del público en las democracias representativas. Dada la predisposición del público en sobredimensionar la importancia de la información negativa, los medios de masa se anticipan y priorizan estas noticias. Los individuos a su vez responden asimétricamente a la información recibida, la que ya posee un sesgo negativo. De esta forma, dicho sesgo se enfatiza.

]]> En economía, la teoría de la perspectiva y las proposiciones de aversión a la pérdida sugieren una dinámica similar.4 La teoría de la perspectiva afirma que las personas demuestran mayor preocupación o conmoción respecto de una pérdida de bienestar o utilidad que frente a ganancias de similar magnitud, lo que fue denominado eversión a las pérdidas (Kahneman y Tversky, 1979).Investigaciones de corte microeconómico dan cuenta de este tipo de comportamiento a nivel empresarial (Wen, 2010; Sullivan, 1997). Pero este comportamiento individual de aversión a la pérdida parece evidenciarse también en la dinámica macroeconómica, por ejemplo Bowman, Minehart y Rabin (1999) demuestran que el consumo tiende a caer más cuando la economía se contrae, que a elevarse cuando se expande.

Holmes et al. (2011) realizan una extensa revisión de la literatura empírica desarrollada dentro de este marco conceptual, centrándose concretamente en los estudios sobre gestión estratégica y comportamiento organizacional. Revisan tanto la investigación aplicada a nivel micro (investigaciones vinculadas a la gestión de recursos humanos: motivación, remuneraciones) como macro (principalmente los análisis acerca del riesgo organizacional y retorno), y plantean una serie de recomendaciones. Entre ellas, la de poner especial precaución en el análisis empírico cuando éstos se realizan a nivel agregado y dentro del marco de la teoría de la perspectiva.

Algunos antecedentes para Uruguay

Pocas investigaciones han abordado el estudio de las expectativas en Uruguay, cualquiera sea su enfoque, y la mayoría se ha enfocado en el análisis de las expectativas de inflación (Zunino, Lanzilotta, Fernández, 2010; Lanzilotta, Fernández, Zunino, 2008; Borraz y Gianelli, 2010). El primero explora mediante diferentes test estadísticos la racionalidad de los pronósticos de la Encuesta Selectiva de Expectativas de Inflación que releva entre analistas el Banco Central del Uruguay (BCU). Encuentran que las expectativas inflacionarias un año adelante son insesgadas pero ineficientes, lo cual implica que los analistas no utilizan toda la información disponible al momento de construir sus predicciones. Esto supone entonces que las expectativas de los analistas no se comportan de acuerdo a un patrón de expectativas racionales puras, sino que siguen un comportamiento denominado como weakly rational, más compatible con los más recientes modelos de racionalidad limitada o aprendizaje. Ya en Lanzilotta, Fernández y Zunino (2008) estos autores encontraban resultados concordantes con estos últimos, señalando que en general existe un proceso de aprendizaje de los errores en la conformación de los pronósticos.

Por su parte, Borraz y Gianelli (2010) analizan los microdatos de la encuesta de expectativas de inflación del Banco Central del Uruguay, poniendo a prueba la racionalidad de los agentes. Concluyen que existe un uso parcial de información disponible y en algunos casos, un sesgo sistemático.

A partir de la construcción de indicadores líderes para la actividad económica uruguaya estudios previos han abordado el tema de la relación entre ciclo económico y expectativas en Uruguay (Lanzilotta, 2006) desde una óptica macro. En dicha investigación se derivó que las expectativas poseen una estructura autorregresiva, si bien también toman y procesan información del entorno económico para su conformación. Las expectativas se comportan de forma procíclica, es decir, van en el mismo sentido que el ciclo macroeconómico de referencia. Cuando el ciclo económico se encuentra cercano a los picos y valles de actividad, la influencia positiva (en el mismo sentido del ciclo) de las expectativas de estos agentes es aún superior. En otras palabras, actúan en forma no lineal sobre el nivel de actividad de la economía, dependiendo de cuán alejado se encuentre el ciclo económico respecto de su trayectoria de largo plazo.

El presente trabajo vuelve a poner el foco de atención sobre la relación entre expectativas empresariales y actividad económica e indaga en la incidencia directa de las expectativas sobre la dinámica de la inversión y el empleo. Se pone a prueba la hipótesis de no linealidad diferenciando contextos macroeconómicos más o menos favorables en el marco de los cuales se testean cambios en la forma en que las variables de empleo e inversión responden a las expectativas.

]]> METODOLOGÍA EMPÍRICA

La estrategia empírica se apoyó en el examen de correlaciones cruzadas, análisis de cointegración, estimación de modelos de vectores autorregresivos con mecanismos de corrección del error, permitiendo en éstos un ajuste no lineal o asimétrico, y análisis de causalidad. En lo que sigue se explican brevemente estas metodologías.

Metodología de las correlaciones

La metodología de las correlaciones se apoya en la descripción de las regularidades y correlaciones cruzadas como indicador del tipo de comovimiento (véase Badagián y Cresta, 2006). La correlación contemporánea indica si la variable en cuestión (expectativas) es procíclica (si el coeficiente es positivo), contracíclica (si es negativo) o acíclica (si no es significativamente diferente de cero), respecto de otra de la variable de interés (ciclo económico). Por su parte, la correlación máxima indica el cambio de fase respecto al ciclo de referencia: se dice que el ciclo de una variable lidera, sincroniza o rezaga el ciclo de referencia si el coeficiente alcanza un máximo en valor absoluto para j < 0, j = 0 o j > 0, respectivamente, donde j representa el orden de la correlación.

Análisis de cointegración, metodología Johansen y modelos VECM

El análisis de cointegración que aquí se desarrolla se basa en el procedimiento propuesto por Johansen (1995) y Johansen y Juselius (1989) que permite detectar empíricamente la existencia de relaciones de cointegración entre n variables de interés (integradas de orden 1). Permite determinar la existencia de r relaciones de cointegración o, lo que es equivalente, la existencia de n — r tendencias comunes entre las n series. Este análisis parte de la especificación de un modelo vectorial autorregresivo con mecanismo de corrección del error (VCEM, Vector Error Correction Model) para un vector de variables endógenas (véase Harris, 1995).

donde εt ~ N(0,σ2), μ es un vector de constantes y Dt contiene un conjunto de dummies (estacionales e intervenciones).

]]> La información sobre las relaciones de largo plazo está contenida en la matriz Π = αβ', donde β es el vector de coeficientes de las relaciones de equilibrio existentes y α es el vector de coeficientes del mecanismo de ajuste al equilibrio de largo plazo. En función de la identificación del rango de la matriz Π se determina el número de relaciones de cointegración que existen entre las variables. De aquí se deducen, por ende, el número de tendencias comunes entre estas variables. Si existen r relaciones de cointegración entre las n variables consideradas, existirán, por lo tanto, n — r tendencias comunes.El análisis de cointegración implica realizar contrastes de exclusión (test de significación de los coeficientes β) con el fin de evaluar qué variables integran las posibles relaciones de equilibrio, y tests de exogeneidad para determinar cuáles variables son exógenas en dichas relaciones. Para esto último se realizan los contrastes de exogeneidad débil (a fin de determinar cuáles de las variables no reaccionan ante desviaciones de las relaciones de largo plazo) y fuerte (analizando, además, la causalidad en el sentido de Granger).

El contraste de exogeneidad débil en el sistema completo implica analizar la significación de los coeficientes α y se realiza a partir del estadístico de razón de verosimilitud entre el modelo restringido y no restringido:

Hj:αij= 0, j = 1,...,r

En casos en que existen múltiples relaciones de cointegración, es posible que una variable sea exógena con relación a los parámetros de una relación de cointegración y no lo sea respecto a los de otras. Esto es así porque las condiciones de exogeneidad débil se definen con relación a un determinado vector de cointegración y no respecto al sistema completo.

En algunos casos, es necesario analizar la pertinencia de determinadas restricciones sobre los parámetros correspondientes a las distintas relaciones de cointegración, como por ejemplo:

β1j = β2j, una restricción de homogeneidad

La dinámica de corto plazo que pone en evidencia los mecanismos de ajuste de las distintas variables hacia el equilibrio de largo plazo se expresa a través de las matrices Ai de la ecuación [1].

LOS INDICADORES DE EXPECTATIVAS EMPRESARIALES

]]> El uso de indicadores que recogen el parecer de los agentes económicos e intentan dar luz sobre su comportamiento es extendido a nivel internacional. Son usualmente utilizados en los índices líderes de países que cuentan con una base estadística desarrollada, y buen número de indicadores de tipo forward looking índices de expectativas de empresarios de diversos sectores de actividad, índices de confianza de los consumidores, expectativas de inversión, etcétera. Son los casos, por ejemplo, de los índices líderes del Reino Unido y los Estados Unidos.Las expectativas empresariales son usualmente consideradas un indicador adelantado de la actividad económica por diversas razones. Los empresarios disponen de abundante información sobre el entorno económico más directo a sus negocios y, por consiguiente, pueden percibir con anterioridad a la reducción o al aumento del nivel de producción que las perspectivas económicas están mejorando o empeorando. Téngase en cuenta que los empresarios disponen de información sobre los pedidos que reciben y que esta información aporta datos adelantados sobre la trayectoria de las ventas. Por otra parte, su propio optimismo o pesimismo puede influir en variables tales como el nivel de inversión a realizarse y en decisiones sobre stocks y producción futura y otras variables relevantes para determinar el nivel de producción del país. Razones análogas explican el empleo de los índices de confianza de los consumidores como un indicador adelantado de la demanda futura.

No existen a nivel local muchos ejemplos de estudios ni indicadores que reflejen las expectativas de los agentes, consumidores, empresarios o analistas. Una de las encuestas que por más tiempo ha relevado información de este tipo es la que realiza la Cámara de Industrias de Uruguay (CIU), la Encuesta Mensual Industrial.5 Esta encuesta, que comienza en el año 1997, además de relevar ventas y personal ocupado por las empresas industriales, pregunta acerca de sus expectativas para los siguientes seis meses. Indaga sobre la evolución de la actividad de la propia empresa, de la rama de actividad en la que se desempeña, del mercado externo e interno y de la economía en su conjunto. Los indicadores de expectativas que se estudian en este trabajo refieren a este último grupo.

Específicamente, la pregunta que plantea la encuesta mensual de la CIU es la siguiente: "Expectativas a futuro. Considerando la situación actual, ¿cómo ve la evolución de la economía nacional, de su sector y de su empresa en el horizonte de los próximos seis meses?". Interroga si se espera que la situación (económica) mejore, empeore o permanezca igual. A partir de las respuestas individuales, se elabora un indicador agregado de expectativas (que se utiliza en este trabajo), ponderando las respuestas positivas con +1, las negativas con —1 y las restantes con 0. Cabe señalar que no se considera el peso de la empresa ni el de la rama en la producción industrial como ponderadores de las respuestas. Por tanto, el indicador de expectativas de los empresarios de la industria se construyó a partir del siguiente cálculo:

Por construcción, el indicador de expectativas sobre la economía asume valores entre —1 y 1. Por último, cabe anotar que los contrastes de raíces unitarias muestran que el indicador de expectativas es una variable integrada de orden 1 (posee una raíz unitaria regular). En el anexo se incluyen los resultados de los contrastes de Dickey Fuller Aumentado (ADF, Augmented Dickey-Fuller).

RESULTADOS

En las gráficas que siguen se representa la evolución del indicador agregado de expectativas (IE) entre el primer trimestre de 1998 y el cuarto de 2012, acompañada de la variación interanual del producto interno bruto (PIB) (en logaritmos, Δ4 PIB), de la inversión fija (en logaritmos, Δ4fbkf) y de la tasa de empleo (Δ4TEMP). De su simple observación se puede percibir que la trayectoria del indicador agregado de expectativas económicas presenta una fuerte asociación con las del crecimiento interanual del PIB, la inversión y la tasa de empleo.6 También es posible advertir que el indicador de expectativas adelanta en muchos casos los puntos de giro que muestran las restantes variables.

]]>

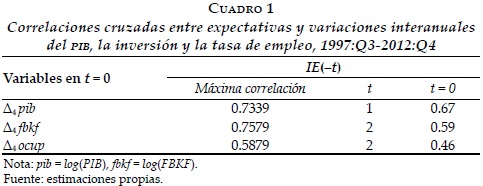

El examen de las correlaciones cruzadas corrobora esta intuición gráfica (véase el cuadro 1). De acuerdo a este análisis, las expectativas poseen una correlación significativa y adelantan al menos en uno o dos trimestres a todas las variables de actividad, consideradas en su crecimiento interanual. Las correlaciones más altas se observan con el crecimiento anual de la inversión, al que anticipa dos trimestres. De esta forma, se puede afirmar que, como era de esperar, el indicador de expectativas se comporta de forma procíclica respecto del crecimiento del producto, la inversión y el empleo, adelantando su comportamiento.

Análisis de cointegración y modelos VECM

Esta primera percepción sobre la relación entre las expectativas y las variables macro fue confirmada a partir del análisis de cointegración (de acuerdo al procedimiento propuesto por Johansen, 1989; 1995). Se especificaron tres vectores: [Δ4pib, IE], [Δ4fbkf, IE], [Δ4TEMP, IE], a los que se aplicó dicho contraste. Los resultados mostraron que en todos los casos existía una relación de cointegración entre las variables involucradas. Los resultados de los contrastes se muestran en el anexo. Las ecuaciones estimadas fueron las siguientes:

La ecuación [2] evidencia la asociación positiva entre expectativas y crecimiento interanual del PIB. El coeficiente puede ser interpretado como la elasticidad de respuesta del PIB (de su variación interanual) ante cambios en las expectativas empresariales. En este caso, los mecanismos de ajuste son en ambas variables significativos. Ello significa que ambas son endógenas en la relación, esto es, ambas pueden ser determinadas en la dinámica que plantea dicha ecuación. En tanto el ajuste del crecimiento del PIB ante desvíos respecto de la tendencia de largo plazo es relativamente lento (el coeficiente α es 0.131), el ajuste de expectativas es relativamente rápido (64% por trimestre).

La relación de las expectativas empresariales con los determinantes directos de la actividad económica se puede observar en las ecuaciones [3] a [4]. Se encuentra que la elasticidad de respuesta de la tasa de crecimiento de la inversión en capital fijo ante cambios en las expectativas empresariales es más alta que la del PIB (0.73), no pudiéndose descartar (al 19%) que ésta sea idéntica a la unidad (ecuación [3]). En este caso, la única variable que se determina dentro de esta relación es la propia inversión, ya que el mecanismo de corrección del error de la ecuación de expectativas es nulo. El ajuste de la inversión ante desvíos respecto de la trayectoria de largo plazo es rápido, 50% en cada trimestre. Comportamientos similares evidencia la tasa de empleo (ecuación [4]). Las expectativas actúan exógenamente y el ajuste de la tasa de variación del empleo al igual que en el caso de la inversión es relativamente rápido.

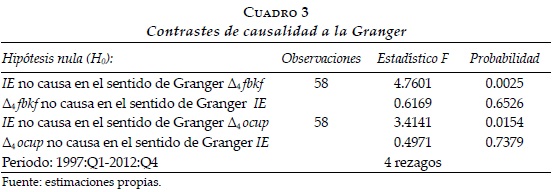

]]> Adicionalmente se testaron las causalidades a la Granger. Dicha causalidad no es tal en el sentido filosófico, pero intenta deducir cual variable puede estar predeterminando a otra. En el cuadro 3 se muestran los resultados de los contrastes de causalidad del indicador de expectativas y las variables de variación de la inversión y empleo (consideradas en primeras diferencias).

Los contrastes permiten descartar que las expectativas no causan a las variables de actividad, al tiempo que se pudo comprobar que en ninguno de estos casos existe retroalimentación. Es decir, se acepta plenamente que ni el crecimiento de la inversión ni del empleo causan a las expectativas.

No linealidades en la dinámica de corto plazo

Las ecuaciones halladas ponen de manifiesto la existencia de una relación lineal entre las variables de actividad y las expectativas de los agentes. Entre el crecimiento interanual del nivel de actividad y las expectativas no es posible descartar la presencia de retroalimentación debido a que ambas variables son endógenas. Por el contrario, en los casos de las variaciones interanuales de la inversión y de empleo se encontró que la determinación es unidireccional, siendo las expectativas débilmente exógenas. Ello permitió, en estos casos, pasar de una especificación multiecuacional para modelizar la dinámica de corto plazo a una uniecuacional, sin mayor pérdida de información. De esta forma, quedaron especificadas las siguientes dos ecuaciones:

Las especificaciones uniecuacionales tienen la virtud de facilitar la formulación de los modelos por umbrales y realizar los contrastes de no-linealidad sobre los coeficientes de corrección del error. De esta forma, probar o descartar la hipótesis de asimetrías en el ajuste de corto plazo de las variables ante contextos económicos más o menos favorables.

Sobre la base de los resultados encontrados para el caso de la economía uruguaya, y reseñados en Lanzilotta (2006), el contexto macroeconómico fue representado por medio de la fase cíclica por la que atraviesa la actividad económica. Se especificaron dos variables estado en función de las cuales se probaron las asimetrías. La primera, el ciclo del PIB (definido en porcentaje de la tendencia de largo plazo);7 la segunda, la variación trimestral del ciclo. En ambos casos se estableció el umbral en el valor 0. De acuerdo a la primera de las variables estado, quedaron definidos dos regímenes. El primero, cuando el ciclo asume valores positivos, corresponde a contextos en los que la actividad económica evoluciona por encima de su trayectoria de largo plazo. El estado complementario se corresponde con valores negativos o nulos del ciclo y, por ende, refiere a contextos en los que la economía crece igual o menos que su tendencia de largo plazo (incluye las contracciones). De acuerdo a la segunda de las variables estado, las asimetrías quedaron planteadas en función de si el ciclo se encuentra en una fase ascendente (recuperaciones o aceleraciones) o descendente (desaceleraciones o contracciones). Los estados fueron considerados en forma rezagada para descartar la endogeneidad del ciclo (en t - 1 y t - 2).

Las ecuaciones [5] y [6] fueron reformuladas como sigue:

Con ve1(h) = cypib(h) y ve2(h)= cypib(h)-cypib(h-1), siendo h = t - 1 y t - 2, y Di' las variables de intervención por atípicos en cada ecuación y efecto pascua;8

cointec(ec[7])t = Δ4fbkft - 0.734IEt - ctefbkf

cointec(ec[8])t = Δ4 ocupt - 0.124ZEt - cteocup9

Los resultados de las estimaciones se sintetizan en el cuadro 4. En cada una de las ecuaciones (y estados) se testeó mediante la prueba de Wald que la diferencia de los coeficientes de ajuste (α1 - α2) fuera significativamente distinta de 0, es decir, que ambos coeficientes fueran significativamente diferentes entre sí.10

]]>

Respecto de la primera variable estado (valor del componente cíclico del PIB, diferenciando fases positivas y negativas) la hipótesis de asimetría se rechazó para ambas variables. Es decir, respecto de la posición cíclica no se puede descartar que el comportamiento del ajuste ante desequilibrios sea lineal, esto es, simétrico tanto cuando el ciclo se encuentra sobre la tendencia de largo plazo como por debajo. Para la segunda de las variables estado (la variación cíclica del PIB) se comprobó la existencia de asimetrías en el ajuste de la tasa de crecimiento de la inversión (cuando es evaluada dos periodos atrás) ante desvíos de la relación de largo plazo. El ajuste resultó más acelerado cuando el ciclo se encuentra en descenso, es decir, en las fases de desaceleraciones de la actividad económica y en las recesiones. En estos casos, la tasa de crecimiento de la inversión en capital fijo se ajusta muy rápidamente hacia la trayectoria tendencial (la senda de inversiones que acompasa a la de expectativas), en algo más de dos trimestres. Cuando el contexto económico es más favorable el ajuste es significativamente más lento.

El comportamiento que tiene en esos casos el ajuste de la tasa de crecimiento de la inversión parece inscribirse en lo que los teóricos de la economía conductual denominan aversión a la pérdida. En efecto, los agentes sobre-reaccionan en circunstancias macroeconómicas adversas (corrigen aceleradamente sus decisiones de inversión); en cambio, ante contextos favorables su reacción es gradual. En otras palabras, noticias negativas del contexto macro, desalineamientos en la relación de largo plazo entre las expectativas y la dinámica de la inversión, provocan correcciones rápidas, significativamente más aceleradas que lo que ocurre cuando el ciclo está en alza (ya sea recuperaciones o aceleraciones cíclicas).

La ecuación de corto plazo de la tasa de crecimiento de la ocupación no presentó asimetrías en los mecanismos de ajuste al equilibrio (que la acompasa a las expectativas). A diferencia de la inversión, la ocupación, más precisamente su tasa de variación, no reaccionaría más rápidamente ante contextos macroeconómicos adversos, distanciándose de la hipótesis de aversión a la pérdida.

Es previsible que las decisiones de inversión de los agentes permitan ajustes relativamente rápidos. Ante noticias de signo negativo, los empresarios ajustan sus expectativas, y en un plazo relativamente corto sus decisiones de inversión de acuerdo al nuevo contexto, interrumpiendo o aplazando inversiones previstas. Por el contrario, en un mercado laboral regulado, los ajustes a la baja ante la evidencia de noticias negativas no son resueltos rápidamente, máxime teniendo en cuenta que el mercado de trabajo uruguayo se caracteriza por su relativa rigidez (Forteza y Rama, 2000).

CONCLUSIONES

Estudios previos para Uruguay muestran que las expectativas poseen información relevante para anticipar la evolución de la actividad económica, y que inciden en ella de forma no lineal, dependiendo de la fase cíclica por la que atraviesa la economía. En este artículo se investigan los canales a través de los cuales este vínculo tiene lugar, estudiando de qué forma las expectativas empresariales inciden en el crecimiento y en la dinámica de la inversión y la ocupación. Se presenta aquí una apretada síntesis de los resultados y se establecen algunas consideraciones de política y líneas futuras de investigación.

El análisis pone en evidencia la importancia de las expectativas en el crecimiento de los factores determinantes de la producción, inversión y empleo. Resultados similares fueron hallados por otros autores como Batchelor (1982), para el caso del empleo, y de Bondt y Diron (2008), para el caso de la inversión, entre otros. A partir de la estimación de modelos por umbrales sobre la dinámica de ajuste de ambas relaciones de equilibrio, se puso a prueba la hipótesis de existencia de comportamientos asimétricos en las respuestas, según las condiciones macroeconómicas imperantes. Se encontró evidencia de que la dinámica de ajuste de corto plazo a la relación de equilibrio entre expectativas y crecimiento de la inversión presenta no-linealidades. El ajuste, significativamente más rápido en contextos de desaceleración o recesión económica, da cuenta de una aceleración de las reacciones de los agentes ante las noticias económicas negativas.

]]> Este comportamiento puede enmarcarse dentro de la noción de aversión a la pérdida formulada por Kahneman y Tsversky (1979) y documentada en diversos estudios empíricos de la economía comportamental. Concuerda, a su vez, con los resultados hallados desde otras disciplinas (Soroka, 2006; Harrington, 1989) en estudios que buscan interpretar las reacciones del público frente a las buenas y malas noticias. Cabe anotar que una investigación basada en juegos experimentales para analizar factores que inciden en la confianza de los individuos y en el capital social también parece dar indicios de comportamientos no racionales (de aversión al riesgo y aversión a la pérdida) en Uruguay (Chiara et al., 2008). De acuerdo a lo que surge de esta investigación, este comportamiento individual también se recogería en la dinámica macroeconómica en Uruguay mediante la inversión. Resultados similares hallan Bowman, Minehart y Rabin (1999) para las economías canadiense, francesa, alemana, japonesa y británica respecto del consumo. Por su parte, la evidencia que aportan Delis, Kouretas y Tsoumas (2014), respecto de la reacción de contraer el crédito por parte de los bancos en los periodos que denominan como "de ansiedad",11 podría contribuir a explicar el comportamiento de los empresarios respecto de la inversión en momentos de desaceleración de la actividad económica. En esa misma línea de argumentación, Liu y Wang (2014) plantean que las propias restricciones de crédito no sólo amplifican los shocks fundamentales, sino que podrían derivar en ciclos económicos autogenerados.El vínculo entre las expectativas y la variación del empleo, en cambio, no presenta el mismo patrón, probablemente por la existencia de eventuales rigideces en el mercado de trabajo que enlentezcan el ajuste ante contextos adversos (véase Forteza y Rama, 2000).

En síntesis, los resultados alcanzados arrojan luz sobre la forma en que el ánimo y la percepción sobre el futuro de la economía de los empresarios afectan o determinan el crecimiento económico. Evidencian que el comportamiento agregado de la inversión parece recoger conductas signadas por el temor a la pérdida de los empresarios, dado que su evolución se ajusta más rápidamente a lo que determinan las expectativas cuando el clima macroeconómico empeora o es más adverso. El enfoque de la economía del conocimiento imperfecto (Frydman y Goldberg, 2008; 2013) aporta a su vez nuevos elementos que permiten interpretar el comportamiento hallado.

Los ciclos económicos podrían así tener un fuerte componente endógeno. Esta observación es importante para los responsables políticos, ya que si consiguen crear una atmósfera optimista las recesiones pueden acortarse. En este sentido, es clave la capacidad de la política económica de afectar las expectativas empresariales en contextos de recesión o desaceleración de la economía, de incidir en sus decisiones de inversión, evitar sobreajustes innecesarios y amortiguar fluctuaciones excesivas. El grado de credibilidad y de reputación con que cuente el gobierno hará más o menos factible este objetivo.

La identificación de las heterogeneidades en el vínculo entre expectativas y producción e inversión, según el sector de actividad al que pertenezcan los empresarios, es una de las líneas de investigación que surgen más claramente del presente estudio.

REFERENCIAS BIBLIOGRÁFICAS

Badagián, A. y Cresta, J., 2006. Fluctuaciones cíclicas en las variables fiscales de los países del Mercosur. En: Lorenzo, F., ed. Fundamentos para la cooperación macroeconómica en el MERCOSUR. México: Siglo XXI. [ Links ]

Batchelor, R.A., 1982. Expectations, Output and Inflation: the European experience. European Economic Review, 17(1), pp. 1-25. [ Links ]

Beaudry, P. y Portier, F., 2005. The News View of Economic Fluctuations: Evidence from Aggregate Japanese Data and Sectoral US Data. Journal of the Japanese and International Economies, 19(4), pp. 635-52. [ Links ]

Beaudry, P. y Portier, F., 2006. Stock Prices, News, and Economic Fluctuations. American Economic Review 96(4), 1293-307. [ Links ]

Borup, M., Brown, N., Konrad, K. y Van Lente, H., 2006. The Sociology of. Expectations in Science and Technology. Technology Analysis & Strategic Managment, 18(3/4), julio-septiembre, pp. 285-98. [ Links ]

Borraz, F. y Gianelli, D., 2010. A Behavior Analysis of the bcu Inflation Expectation Survey [MPRA Paper no. 27713]. Munich Personal RePEc Archive, Munich, Alemania. [ Links ]

Bowman, D., Minehart, D. y Rabin, M., 1999. Loss Aversion in a Consumption-Savings Model. Journal of Economic Behavior and Organization, 38(2), pp. 155-78. [ Links ]

Brown, S. y Taylor, K., 2006. Financial Expectations, Consumption and Saving: A Microeconomic Analysis. Fiscal Studies, 27(3), pp. 313-38. [ Links ]

Chiara, J., Gandelman, N., Piani, G. y Viejo, C., 2008. Confianza, reciprocidad y aversión al riesgo en Uruguay: evidencia de juegos experimentales [Documento de trabajo no. 35]. Facultad de Administración y Ciencias Sociales, Universidad ORT, Montevideo, Uruguay. [ Links ]

D'Agostino, A. y Mendocino, C., 2014. Expectation-Driven Cycles: Time-varying Effects [MPRA Paper no. 53607]. Munich Personal RePEc Archive, Munich, Alemania. [ Links ]

De Bondt, G. y Diron, M., 2008. Investment, Financing Constraints and Profit Expectations: New macro evidence. Applied Economics Letters, 15, pp. 577-81. [ Links ]

Delis, M., Kouretas, G. y Tsoumas, Ch., 2014. Anxious Periods and Bank Lending. Journal of Banking & Finance, 38, pp. 1-13. [ Links ]

Eusepi, S., y Preston, B., 2008. Expectations, Learning and Business Cycle Fluctuations [NBER Working Papers 14181]. National Bureau of Economic Research, Cambridge, MA. [ Links ]

Fama, E., 1990. Stock returns, expected returns and real activity. The Journal of Finance, 45(4), 1089-108. [ Links ]

Floden, M., 2007. Vintage Capital and Expectations Driven Business Cycles [CEPR Discussion Paper no. DP6113]. Department of Economics, Stockholm School of Economics/Centre for Economic Policy Research, Estocolmo, Suecia/Londres. [ Links ]

Forteza, A. y Rama, M., 2000. Labor Market "Rigidity" and the Success of Economic Reforms across more than one Hundred Countries [Documento no. 06/00]. Facultad de Ciencias Sociales, Universidad de la República, Montevideo, Uruguay. [ Links ]

Frydman, R. y Goldberg, M., 2008. Macroeconomic Theory for a World of Imperfect Knowledge. Capitalism and Society, 3(3), artículo 1, 78 pp. [ Links ]

Frydman, R., Goldberg, M., Johansen, S. y Juselius, K., 2012. Long Swings in Currency Markets: and I(2) Trends. [mimeo] Nueva York/Durham: New York University/ University of New Hampshire. [ Links ]

Frydman, R. y Goldberg, M., 2013. The Imperfect Knowledge Imperative in Modern Macroeconomics and Finance Theory. En: Frydman, R. y Phelps, E. Rethinking Expectations: the Way Forward for macroeconomics [Capítulo 4]. Princeton: Princeton University Press. [ Links ]

Frydman, R. y Phelps, E., 2013. Which Way Forward for Macroeconomics and Policy Analysis? En: Frydman, R. y Phelps, E. Rethinking Expectations: the Way Forward for macroeconomics [Introduction]. Princeton: Princeton University Press. [ Links ]

Hanssens, D. y Vanden Abeele, P., 1987. A Time-series Study of the Formation and Predictive Performance of EEC Production Survey Expectations. Journal of Business and Economic Statistics, 5, pp. 507-19. [ Links ]

Harrington, D., 1989. Economic News on Television: The Determinants of Coverage. Public Opinion Quarterly , 53(1), pp. 17-40. [ Links ]

Harris, R., 1995. Using Cointegration Analysis in Econometric Modelling. Londres: Prentice Hall-Harvester Wheatsheaf. [ Links ]

Harvey, A.C., 1989. Forecasting, Structural Time Series Models and the Kalman Filter. Cambridge: Cambridge University Press. [ Links ]

Holmes, R. Jr., Bromiley, Ph., Devers, C., Holcomb, T. y McGuire, J., 2011. Management Theory Applications of Prospect Theory: Accomplishments, challenges, and opportunities. Journal of Management, 37(4), 1069-107. [ Links ]

Johansen, S. y Juselius, K., 1989. Maximum Likelihood Estimation and Inference on Cointegration, with Applications to the Demand for Money. Oxford Bulletin of Economics and Statistics, 52, pp.169-210. [ Links ]

Johansen, S., 1995. Likelihood-Based Inference in Cointegrated Vector Autoregressive Models. Oxford: Oxford University Press. [ Links ]

Kahneman, D. y Tversky, A., 1979. Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2), pp. 263-91. [ Links ]

Kahneman, D. y Tversky, A., 1984. Choices, Values and Frames. American Psychologist, 39(4), pp. 341-50. [ Links ]

Kangasniemi, J., Kangassalo P. y Takala, K., 2010. What Affects the Views about the Economic Sentiment? Evidence from the Consumer and Manufacturing Surveys in Finland. En: Centre for International Research on Economic Tendency Surveys (CIRET), 30th CIRET Conference. Nueva York, 13-16 de octubre. [ Links ]

Kangasniemi, J. y Takala, K., 2012. The Role of Expectation Surprises in Production Decisions Evidence from the Finnish Manufacturing Survey. En: CIRET, 31th CIRET Conference. Viena, 5-8 de septiembre. [ Links ]

Karnizova, L., 2010. The Spirit of Capitalism and Expectation Driven Business Cycles. Journal of Monetary Economics, 57(6), pp. 739-52. [ Links ]

Kauppi, E., Lassila J. y Teräsvirta, T., 1996. Short-term Forecasting of Industrial Production with Business Survey Data: Experience from Finland's great depression 1990-1993. International Journal of Forecasting, 12, 373-81. [ Links ]

Keynes, J.M., 1936. The General Theory of Employment, Interest and Money. Cambridge: Macmillan-Cambridge University Press para Royal Economic Society. [ Links ]

Kurz, M., Jin, H. y Motolese, M., 2003. The Role of Expectations in Economic Fluctuations and the Efficacy of Monetary Policy [CFS Working Paper 2003/42]. Center for Financial Studies, Fráncfort del Meno, Alemania. [ Links ]

Lanzilotta, B., 2006. Aporte de los índices líderes de actividad económica al análisis de la coyuntura y la predicción macroeconómica en Uruguay. Tesis de Maestría, Universidad de la República. [ Links ]

Lanzilotta, B., Fernández, A. y Zunino, G., 2008. Evaluación de las proyecciones de analistas: la encuesta de expectativas de inflación del Banco Central. Monetaria, XXXI(1), pp. 1-25. [ Links ]

Leduc, S. y Sill, K., 2010. Expectations and Economic Fluctuations: An Analysis Using Survey Data. [Working Paper Series, no. 2010-09]. Federal Reserve Bank of San Francisco, San Francisco, EE.UU. [ Links ]

Li, N. y Mehkariz, M.S., 2009. Expectation Driven Firm Dynamics and Business Cycles. Ohio: Department of Economics, The Ohio State University. [ Links ]

Liu, Z. y Wang, P., 2014. Credit Constraints and Self-Fulfilling Business Cycles. American Economic Journal: Macroeconomics, 6(1), pp. 32-69(38). [ Links ]

Lorenzoni G. y Walentin, K., 2007. Financial Frictions, Investment and Tobin's q [NBER Working Papers 13092]. National Bureau of Economic Research, Cambridge, MA. [ Links ]

Lucas, R., Jr., 1973. Some International Evidence on Output-Inflation Trade-Offs. American Economic Review, 63, pp. 326-34. [ Links ]

Mertens, K., 2007. The Role of Expectations in Sudden Stops [CAE Working Paper 07-10]. Centre for Applied Ethics, University of British Columbia, Canadá [ Links ].

Muth, J., 1961. Rational Expectation and the Theory of Price Movements. Econometrica, 29(3), pp. 315-35. [ Links ]

Öller, L., 1990. Forecasting the Business Cycle using Survey Data. International Journal of Forecasting, 6(4), pp. 453-61. [ Links ]

Pesaran, M., Pierse, R. y Lee, K., 1993. Persistence, Cointegration and Aggregation. A Disaggregated Analysis of Output Fluctuations in the U.S: Economy. Journal of Econometrics, 56, pp. 326-34. [ Links ]

Rahiala, M. y Teräsvirta, T., 1993. Business Survey Data in Forecasting the Output of Swedish and Finnish Metal and Engineering Industries: A Kalman Filter approach. Journal of Forecasting, 12, pp. 255-71. [ Links ]

Schwert, G., 1990. Stock returns and real activity: A century of evidence. The Journal of Finance, 45(4), 1237-57. [ Links ]

Smith, J. y Mcaleer, M., 1995. Alternative Procedures for Converting Qualitative Response Data to Quantitative Expectations: An application to Australian manufacturing. Journal of Applied Econometrics, 10, pp. 165-85. [ Links ]

Soroka, S., 2006. Good News and Bad News: Asymmetric Responses to Economic Information. The Journal of Politics, 68(2), mayo, pp. 372-85. [ Links ]

Sullivan, K., 1997. Corporate Managers' Risky Behavior: Risk taking or avoiding? Journal of Financial and Strategic Decisions, 10(3), pp. 63-74. [ Links ]

Taylor, J.B., 2000. How the Rational Expectations Revolution has Changed Macroeconomic Policy Research. En: International Economic Association (IEA), 12th World Congress of the International Economic Association. Buenos Aires, Argentina, 23-27 de agosto de 1999. Borrador revisado: 29 de febrero del 2000. [ Links ]

Tversky, A. y Kahneman, D., 1981. The Framing of Decisions and the Psychology of Choice. Science [New Series], 211(4481), pp. 453-8. [ Links ]

Walentin, K. y Riksbank, S., 2007. Expectation Driven Business Cycles with Limited Enforcement. En: Bank of Finland-Centre for Economic Policy Research (CEPR), 8th Annual Bank of Finland/ CEPR Conference: Expectations and Business Cycle Dynamics. Helsinki, Finlandia, 1-2 de noviembre. [ Links ]

Wen, Y.F., 2010. Capital Investment Decision, Corporate Governance, and Prospect Theory". Procedia Social and Behavioral Sciences, 5, pp. 116-26. [ Links ]

Westerhoff, F., 2006. Nonlinear Expectation Formation, Endogenous Business Cycles and Stylized Facts. Studies in Nonlinear Dynamics & Econometrics, 10(4), 16 p. [ Links ]

Zunino, G., Lanzilotta, B. y Fernández, A., 2010. ¿Son racionales los pronósticos de inflación? Una discusión sobre la base de la Encuesta de expectativas del BCU [Documento de trabajo DT 02/2010]. Centro de Investigaciones Económicas (CINVE), Montevideo, Uruguay. [ Links ]

* JEL: Journal of Economic Literature-Econlit.

La autora agradece los valiosos comentarios de dos dictaminadores anónimos de la revista.

1 En Frydman et al. (2012) se demuestra que el modelo de IKE puede explicar el alto grado de persistencia observada en los mercados cambiarios.

2 Citados en Soroka (2006).

3 lbidem

4 La teoría dice que las personas toman decisiones basadas en el valor potencial de pérdidas y ganancias y no en el resultado final, y que los agentes utilizan heurísticas interesantes para evaluar pérdidas y ganancias.

5 La metodología de esta encuesta se puede consultar en: <http://www.ciu.com.uy>.

]]> 6 También se incluyen en el anexo los contrastes ADF sobre las series del PIB, inversión fija (FBKF) y tasa de empleo (TEMP). Todas ellas presentan un fuerte patrón estacional (que se evidencia claramente en las funciones de autocorrelación y autocorrelación parcial) por lo que se consideraron en su primera diferencia estacional. A su vez, tanto el PIB como la FBKF son tomadas en su transformación logarítmica.7 El componente cíclico del PIB fue estimado sobre la base de modelos estructurales de series temporales (Harvey, 1989).

8 En todas las especificaciones de la ecuación [5] se incluyeron atípicos de la forma saltos de nivel (en los trimestres 2000Q3, 2002Q3, 2002Q4, 2003Q4 y 2004Q1) y efecto pascua; en la ecuación [6] se incluyeron sólo dos atípicos (2000Q1 y 2000Q2).

9 Los coeficientes significativos rezagados fueron ρ1 y ρ4 y φ1 en la ecuación [5]. En la ecuación [6] sólo resultó significativo τ4. Se consideraron iguales retardos en las especificaciones de ambas ecuaciones.

10 En rigor el test de Wald plantea igualdad de los coeficientes.

11 Denominan periodos de ansiedad a aquellos en lo que las expectativas de los agentes empeoran aunque la economía no se encuentre en recesión.

]]>