0185-16670185-1667S0185-16672008000400004México00122008001220086726695134Efectos de la política monetaria sobre los precios, la producción y el empleo: México, 1986-2005

Effects of monetary policy on prices, production and employment: Mexico, 1986-2005

Manuscrito recibido en julio de 2007 ]]>

Aceptado en junio de 2008.

Resumen

El artículo plantea el origen de la teoría cuantitativa del dinero y su relación con el concepto de neutralidad monetaria, así como la controversia generada alrededor de esta teoría. Se realiza un estudio econométrico para la economía mexicana en el que se analiza la relación que se establece entre la cantidad de dinero y el nivel de precios durante el período 1986-2005. Además, siguiendo el trabajo de Blanchard y Quah (1989), se estudian los efectos de las variaciones monetarias en la producción y en la tasa de desempleo con el fin de evaluar si la política monetaria implementada por el Banco de México tiene efectos transitorios o permanentes en el sistema económico.

Palabras clave: mecanismo de transmisión, modelo VAR, análisis impulso-respuesta, inflación, tasa de desempleo.

The article raises the issue of the origin of the quantitative theory of money and its relationship to the concept of monetary neutrality, as well as the controversy generated around this theory. We carried out an econometric study for the Mexican economy analyzing the relationship between the amount of money and the price level during the period 1986-2005. In addition, following the work of Blanchard and Quah (1989), we explore the effects of currency variations in production and unemployment in order to assess whether monetary policy implemented by the Bank of Mexico has transitory or permanent effects in the economic system.

En la actualidad existe una amplia controversia entre las distintas corrientes de la teoría macroeconómica con relación al papel que juega el dinero en el sistema económico. Sin embargo, existe consenso entre los economistas al considerar que la tasa promedio de crecimiento de la cantidad de dinero en circulación es el determinante de las tendencias de los precios en el largo plazo.

Por tanto, si el objetivo central del gobierno es lograr la estabilidad de los precios, se tiene que aplicar una política monetaria de carácter contractivo. Los efectos que la política monetaria genera en el sistema económico deben de analizarse a lo largo de un período de tiempo, ya que las decisiones que las autoridades monetarias toman tienen efectos tanto de corto como de largo plazo.

En la literatura macroeconómica ortodoxa una idea ampliamente aceptada es que las perturbaciones de demanda agregada tienen efectos no permanentes sobre las variables reales del sistema económico. Por el contrario, las perturbaciones o choques por el lado de la oferta agregada sí tienen efectos permanentes en las variables reales. La política monetaria afecta a la demanda agregada, por lo tanto de aquí puede deducirse la idea de que el dinero es no neutral en el corto plazo y neutral en el largo plazo. El objetivo de este trabajo es tratar de responder las siguientes preguntas: ¿es cierto que las variaciones en la cantidad de dinero tienen efectos transitorios sobre el producto interno bruto real y el nivel de empleo, y que sus efectos sobre el nivel de precios son permanentes?, ¿cómo es esta relación en el caso concreto de nuestro país?

En este artículo se realiza un estudio econométrico para la economía mexicana en el que se analiza la relación que se establece entre la cantidad de dinero y el nivel de precios durante el período 1986-2005. Además, siguiendo el trabajo de Blanchard y Quah (1989), se estudian los efectos de las variaciones monetarias en la producción y en la tasa de desempleo con el fin de evaluar si la política monetaria implementada por el Banco de México tiene efectos transitorios o permanentes en el sistema económico. La elaboración de un estudio como el que nos proponemos se justifica si consideramos que a raíz de la crisis financiera de diciembre de 1994, la política monetaria se ha convertido en la herramienta fundamental de la estabilidad macroeconómica.1

El estudio está integrado por cuatro apartados, el primero plantea la teoría cuantitativa y su relación con el concepto de neutralidad monetaria, señalamos únicamente los aspectos que consideramos más relevantes; en el segundo se presentan los resultados obtenidos al analizar la relación que se establece entre la variación de la cantidad de dinero y el nivel de precios para el caso de la economía mexicana. En la tercera parte se explica la prueba de Granger; se presenta el modelo de Blanchard y Quah (1989) y se comentan los principales resultados obtenidos por estos autores para el caso de la economía de Estados Unidos durante el período 1950-1987. Finalmente, en la cuarta sección, tomando como base el modelo desarrollado por Blanchard y Quah, se estima el modelo con datos de la economía mexicana para el período 1986-2005, se analizan y discuten los resultados obtenidos.

LA TEORÍA CUANTITATIVA Y LA NEUTRALIDAD DEL DINERO

La teoría cuantitativa del dinero es una de las ideas más antiguas de la ciencia económica, sus orígenes se remontan al siglo XVIII con autores como Hume (1752) y Cantillon (1978 [1755]), período en el que también surge la economía como una ciencia a partir de la publicación de la Investigación sobre la naturaleza y causas de la riqueza de las naciones de Smith (1981 [1776]). A la teoría cuantitativa se le asocia con la idea de que un cambio exógeno en la oferta monetaria provoca un cambio proporcional en el nivel absoluto de los precios, sin afectar a las variables reales, como la producción, el empleo y los precios relativos, lo que en la macroeconomía ortodoxa se conoce como neutralidad del dinero. La teoría cuantitativa implica neutralidad en la perspectiva de la estática comparativa, es el caso que Samuelson llama "neutralidad cuantitativa" (Snowdon y Vane, 2002, p. 528).

]]>

El filósofo Hume en el siglo XVIII, en su obra Of Money escrita en 1752 señala: "[...] el dinero no es más que la representación del trabajo y las mercancías, y sirve solamente como método de evaluar o estimar éstas. El que haya abundancia de moneda metálica —cuando una mayor cantidad de dinero representa la misma cantidad de bienes— no puede tener ningún efecto, ni favorable ni desfavorable, dentro de una misma nación."2

Por su parte Cantillon señala que el papel del dinero en el sistema económico es el de ser unidad de cuenta y medio de cambio, el dinero es una medida común del valor de las distintas mercancías. Es decir, va a servir para fijar el precio monetario al cual van a ser vendidas las diferentes mercancías producidas por los agricultores, los granjeros o los artesanos, entre otros. "Es preciso que la moneda o medida común de los valores corresponda, en forma real e intrínseca, es decir, en el precio de la tierra y del trabajo, a las cosas que a cambio de ella se reciben. Si, por ejemplo, un príncipe o una república dieran circulación legal, en sus dominios, a algo que no tuviese semejante valor real e intrínseco, no solamente los demás estados rehusarían aceptarla conforme a ese patrón, sino que los habitantes del propio país la rechazarían, tan pronto como se persuadieran de su escaso valor real" (Cantillon, 1978, p. 76). En forma similar a como señala Hume, Cantillon3 también plantea que si se descubren nuevas minas de oro y plata y los propietarios y todos cuantos trabajan en ellas extraen cantidades considerables de mineral, lo primero que harán es empezar a aumentar sus gastos en proporción a las riquezas y los beneficios que obtengan, después de disponer de lo necesario para realizar sus gastos, el remanente que les queda lo van a prestar a otros agentes económicos a cambio de cobrarles un interés. Todo ese dinero, ya sea prestado o gastado, penetrará en el sistema económico por distintos canales de circulación. "El aumento de dinero provocará un aumento de los gastos, y esto último, a su vez, traerá consigo un aumento considerable de los precios del mercado en los años más favorables del cambio, y otro relativamente menor en los de nivel más bajo" (Cantillon, 1978, p. 105).

Para Cantillon un aumento en la oferta monetaria no siempre se traduce en un aumento proporcional en el precio de los productos, y esto se debe a que la variación en la cantidad de dinero afecta también a los precios relativos. Un aspecto que se debe subrayar aquí es que el autor hace referencia al dinero-mercancía y no al dinero fiduciario de la actualidad. En efecto, con monedas de oro o plata, un cambio en la oferta monetaria traerá como consecuencia un cambio en el nivel de precios, lo que implicaría un cambio en los precios relativos de la plata o el oro y todos los demás bienes y servicios (Snowdon y Vane, 2002, p. 530). "Cualesquiera por donde sean las manos por donde pase el dinero que se ha introducido en la circulación aumentará naturalmente el consumo; pero este consumo será más o menos grande según los casos, y afectará en mayor o menor escala a ciertas especies de artículos o mercaderías, según el capricho de los que adquieren el dinero" (Cantillon, 1978, p. 115). Lo anterior implica no neutralidad monetaria y este es un aspecto que se debe subrayar, sobre todo si se considera que estamos haciendo referencia a un autor del siglo XVIII. Por otro lado, en Cantillon la cantidad monetaria no sólo se asocia al nivel de precios, hay un punto en el que también señala su relación con la tasa de interés. ¿Qué tipo de relación es la que se establece entre estas dos variables? Al aumentar la cantidad de dinero la tasa de interés se reduce debido a que el costo del crédito se abarata, con lo que aumenta en el corto plazo el gasto de los agentes económicos, pero de acuerdo con Cantillon esto puede ser contraproducente en el largo plazo. En este autor se plantea una serie de ideas intuitivas muy valiosas en lo que se refiere al papel del dinero en el sistema económico, sobre todo si consideramos las aportaciones que posteriormente realizaron en el siglo XX autores como Hayek y Keynes. A partir de los escritos de Hume, las proposiciones acerca de si el dinero afecta o no a las variables reales del sistema económico constituyeron el cuerpo de pensamiento que conocemos como teoría cuantitativa del dinero.

Por ejemplo, para Marx, fundador de la economía marxista, el dinero es el equivalente general de las mercancías: "[...] en cuanto medida de valor, el dinero es la forma de manifestación necesaria de la medida del valor inmanente a las mercancías: el tiempo de trabajo" (Marx, 1981, p. 115). El dinero juega un papel de medio de cambio en el proceso de reproducción del capital, al intercambiarse en la esfera de la circulación en la compra y venta de mercancías. Marx es un crítico de la teoría cuantitativa (Marx, 1981, pp. 109-178), para él la variación de precios no se asocia a los cambios en la cantidad de dinero: "[...] los precios de las mercancías sólo pueden aumentar de manera generalizada si se mantiene constante el valor del dinero y aumentan los valores de las mercancías o si, permaneciendo éstos inalterados, el valor del dinero baja. Y a la inversa. Los precios de las mercancías sólo pueden bajar de manera generalizada si no varía el valor del dinero y descienden los valores mercantiles, o si éstos se mantienen constantes y aumenta el valor del dinero. En modo alguno se sigue de esto que un mayor valor del dinero traiga consigo una baja proporcional en el precio de las mercancías, y un valor menor del dinero un alza proporcional en el precio de las mismas" (Marx, 1981, p. 121).

A principios del siglo XX, Irving Fisher (1930) plantea en términos formales la teoría cuantitativa, en la versión simple que aparece en los textos de macroeconomía se tiene: que: 1) ; donde es el nivel de producción de pleno empleo; M, la cantidad de dinero en la economía, determinada exógenamente por las autoridades monetarias; P, el nivel agregado de los precios; la velocidad de circulación del dinero,4 definida por hábitos de los consumidores y por factores institucionales, ambos constantes en el corto plazo. De esta forma, dada una cantidad de dinero M0, se determina un nivel de precios P0, sin efecto alguno sobre el nivel de producción. Como lo expresara Fisher: "[...] encontramos que, bajo las condiciones supuestas, el nivel de precios varía (1) directamente con la cantidad de dinero en circulación, (2) directamente con la velocidad de circulación del dinero, (3) inversamente con el volumen de transacciones hechas por éste. Vale la pena hacer énfasis en la primera de estas tres relaciones. Esto constituye la teoría cuantitativa del dinero".5

Hasta aquí hemos señalado el origen de la teoría cuantitativa del dinero y la controversia que se empezó a generar con relación a esta teoría. Otro aspecto importante que debe subrayarse es que dicha teoría no constituye un cuerpo teórico homogéneo, los problemas de los que se ocuparon los economistas clásicos y neoclásicos6 están relacionados con cuestiones tales como la determinación del nivel absoluto de los precios, los determinantes de las tasas de interés, la teoría de la oferta de dinero, y la teoría de la demanda de dinero.

Sin embargo, la esencia del punto de vista clásico y neoclásico está en la relación que se establece entre la oferta monetaria y el nivel de precios, como Patinkin señala: "[...] si por cualquier razón existe un incremento en la cantidad de dinero legal, este dinero penetrará en cada mercado y hará, en todos, que se eleven los precios de las mercancías, hasta que sea absorbido por la circulación general. Sólo durante el intervalo comprendido entre la emisión (de los nuevos billetes) y su efecto sobre los precios, se pondrá de manifiesto la abundancia de dinero; durante ese intervalo, el tipo de interés estará por debajo de su nivel natural; pero tan pronto como la suma adicional de billetes o de moneda sea absorbida por la circulación general, aumentará el tipo de interés y se demandarán nuevos préstamos con la misma avidez que antes de la emisión adicional".7

Como analizamos en un artículo anterior (León, 2002), el concepto de neutralidad del dinero se fue perfilando a través de las aportaciones de autores como Wicksell, Hayek y Patinkin. Hayek plantea la neutralidad del dinero como resultado de su crítica al concepto de equilibrio monetario de Wicksell, mientras que Patinkin retoma el concepto de neutralidad del dinero de Hayek y establece las hipótesis que garantizan la neutralidad en el marco de la teoría de la síntesis neoclásica.

Por otra parte, es conocido que la macroeconomía se establece como una disciplina independiente a partir de la publicación de la Teoría General de Keynes en 1936. En esta obra el autor señala que los cambios en la cantidad de dinero pueden llevar a variaciones en el nivel de precios, aunque en una proporción distinta. El mecanismo de transmisión de la política monetaria es diferente al que plantean los economistas clásicos y neoclásicos, en Keynes el dinero es no neutral pero el autor no hace una reflexión teórica con relación a esto, en su teoría hay una serie de conceptos fundamentales, como la demanda efectiva, la propensión marginal a consumir, el multiplicador, la eficiencia marginal del capital y la teoría de la preferencia por liquidez.

Keynes desarrolló una teoría del Banco Central como participante activo del mercado monetario, pero esto no significa que pueda evitar los auges y las depresiones (Solís Rosales, 1996, p. 153); el dinero es no neutral, pero el papel que desempeña la política monetaria en la economía tiene ciertos límites, ya que ésta puede ser eficaz o ineficaz en el sentido de si afecta o no a las variables reales de la economía, lo que dependerá tanto de la situación económica como de las expectativas de los agentes con relación a dicha política. En efecto, el control a través del banco "puede ser efectivo en cuanto se aplica a remediar una inflación o una excesiva expansión; pero en una contracción fuerte es relativamente impotente" (Hicks, 1975 [1967], p. 199).

]]>

La idea central de Keynes es que mientras exista desempleo una elevación en la cantidad de dinero aumentará el nivel de ocupación a través del incremento en la demanda efectiva que genera la expansión monetaria, ya que "el efecto primario de un cambio en la cantidad de dinero sobre el volumen de la demanda efectiva se ejerce a través de su influencia sobre la tasa de interés" (Keynes, 1984 [1936], p. 298).

La interpretación que hace Hicks (1979 [1937]) de la Teoría General a través del modelo is-lm contribuyó de manera importante en la generación del consenso keynesiano posterior a la Segunda Guerra Mundial y hasta principios de la década de los setenta, período en el que las ideas keynesianas dominaron tanto en el terreno académico como en el campo de la política económica; se hizo especial énfasis en el análisis del corto plazo y en las políticas de estabilización macroeconómica a través del manejo de las políticas de demanda agregada.

El rompimiento de los Acuerdos de Bretton Woods en 1971, junto con el aumento espectacular en los precios del petróleo durante la década de los setenta, entre otros factores, influyeron en los procesos de estanflación económica sufrida por diferentes países. Lo anterior, aunado a la carencia de fundamentos microeconómicos del modelo keynesiano, provocaron el rompimiento del consenso keynesiano y el surgimiento de nuevas corrientes al interior de la macroeconomía.

La teoría cuantitativa del dinero en su versión más reciente se asocia con el desarrollo del monetarismo y el trabajo de Milton Friedman, quien señala que la inflación es siempre y en todo lugar un fenómeno monetario en el sentido que sólo es y puede ser producido por un aumento más rápido de la cantidad de dinero que de la producción (Snowdon y Vane, 2002, p. 50). Según Friedman (1968) la política monetaria requiere, por su propia naturaleza, un horizonte temporal amplio, dado que sus efectos sólo se dejan sentir en la economía con largos retardos. Lo anterior implica que los bancos centrales no ven los resultados de sus actos hasta pasado bastante tiempo. En segundo lugar, el autor concibe que todo proceso desinflacionario implica un costo de corto plazo en términos de pérdidas de producción y empleo, pero que gradualmente con el paso del tiempo la economía retorna a su tasa natural de desempleo y de producción, con lo que se empezarán a recoger los frutos de la política de estabilización. Las ideas de Friedman han tenido una profunda influencia en los últimos veinticinco años.

En el marco de la nueva macroeconomía clásica, Lucas retoma la preocupación de Friedman con relación a los efectos de la política monetaria. En su sistema conocido como modelo de la curva de oferta de Lucas incorpora, entre otros supuestos, la hipótesis de expectativas racionales. Un resultado importante que obtiene este autor es que la política monetaria genera efectos transitorios en las variables reales siempre y cuando las variaciones en la cantidad de dinero sean imprevistas por los agentes económicos (crecimiento de dinero no anticipado). En caso contrario, si la variación en la cantidad de dinero es anticipada por los agentes económicos, el dinero será neutral en el corto plazo. Kydland y Prescott (1982) señalan que la fuente de las fluctuaciones cíclicas son los choques en la economía real y que el dinero es neutral tanto en el corto como en el largo plazo, lo anterior ha dado origen a una amplia literatura en este campo, que es conocido como la escuela del ciclo real de los negocios (Snowdon y Vane, 2005, pp. 294-356).

Las ideas anteriores han influido en el campo de la política económica, motivo por el que la política monetaria se ha convertido en las últimas décadas en la herramienta de estabilización macroeconómica predominante. De este modo, el objetivo central de la mayoría de los bancos centrales en el mundo es lograr la estabilidad de precios, para lo cual se han implementado políticas monetarias de carácter contractivo, tratando de cerrar la brecha entre la inflación observada y la meta de inflación. En este sentido juegan un papel fundamental conceptos como la transparencia y la credibilidad de la política monetaria, la independencia de los bancos centrales y las expectativas de los agentes económicos.

En el caso de la economía mexicana el Banco de México (Banxico) se ha ido incorporando paulatinamente a las nuevas tendencias en materia de política monetaria; en 1993 el Banco Central logra su independencia legal.8 En su carácter de institución autónoma el Banxico tiene como objetivo central el logro de la estabilidad de los precios; en enero de 1999 establece un objetivo de mediano plazo, en el sentido de alcanzar hacia finales de 2003 una inflación similar a la de Estados Unidos y Canadá, países socios en el Tratado de Libre Comercio con América del Norte (TLCAN). Posteriormente, en 2001, establece la meta de inflación de 3% y en 2002 señala que esta meta se va a mantener en años subsecuentes. Además, establece un intervalo de variabilidad de más/menos un punto porcentual alrededor del objetivo de 3% (Banco de México, 2000, 2001, 2002).

LA RELACIÓN ENTRE LA CANTIDAD DE DINERO Y EL NIVEL DE PRECIOS: MÉXICO, 1986-2005

En este apartado se realiza un estudio econométrico para la economía mexicana durante el período 1986-2005, en el que nos preguntamos si la cantidad de dinero en circulación tiene una relación directa con el nivel general de precios.9

]]>

¿Qué evidencia empírica encontramos en el caso de México con relación a que las variaciones en la cantidad de dinero se traducen en incrementos proporcionales en el nivel de precios, es decir que: ΔM/M = ΔP/P? Para responder a esta pregunta consideramos dos aspectos importantes: el primero tiene que ver con el período de tiempo en que se cumple esta relación, es decir, si se cumple con datos mensuales, trimestrales o anuales. El segundo punto es la definición de la oferta monetaria (M) que se va a utilizar en el estudio, pues como sabemos, el Banco de México define la cantidad de dinero a través de cuatro agregados monetarios.10

Es claro que en el corto plazo (mes a mes) es difícil que las variaciones en la cantidad de dinero se reflejen en movimientos proporcionales en los precios, esto implicaría que no se rechazara la proposición central de la teoría cuantitativa; pero en el corto plazo existe una serie de factores que pueden generar presiones inflacionarias, lo que retrasa el cumplimiento de dicha teoría.11 Por otra parte, tampoco es de esperar que se aplique con todos los agregados monetarios, lo que significaría que se puede utilizar cualquier definición de cantidad de dinero.

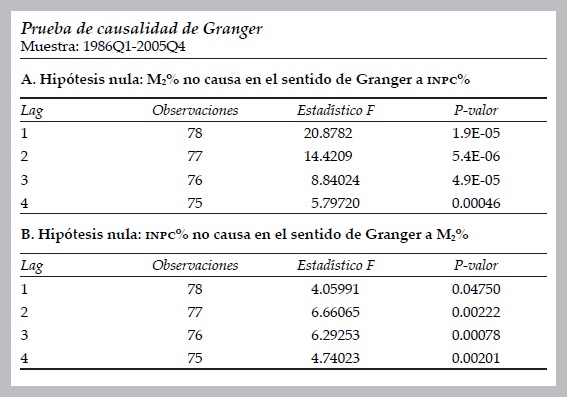

Después de realizar varias pruebas con M1, M2, M3 y M4 y utilizando datos trimestrales, encontramos que el agregado monetario M2 y el índice nacional de precios al consumidor (INPC), presentan cierta concordancia, la que se presenta en la gráfica 1. La gráfica no prueba la afirmación cuantitativa, sólo nos sugiere que debemos hacer una prueba de Granger, cotejar si es correcto decir que el crecimiento de M2 causa, en el sentido de Granger, a la inflación. Esto será un avance importante en el sentido de que podemos decir que la trayectoria del nivel de precios se puede explicar a partir de la información que nos da la serie del agregado monetario M2.

Es importante considerar que el par (M2, INPC) son variables evolutivas, mientras que sus primeras diferencias (y por tanto su cambio porcentual) tiene una media constante y la función de autocovarianza no depende del tiempo, sólo depende de la distancia entre las observaciones. Lo que se formaliza diciendo que ambas (M2, INPC) son variables I(1).

La prueba de Granger la hacemos tomando k = 1, 2, 3, 4, esto es, tomando los retrasos de uno a cuatro. Note que conforme los retrasos aumentan se reduce el número de observaciones a utilizar. Es bien conocido que muestras pequeñas contienen estimaciones inestables, por lo que no son confiables, por esta razón no se incrementó el valor de k por arriba de cuatro. Note que estamos aplicando la prueba a variables I(0) que son (M2%, INPC%), el cambio porcentual en M2 es: M2%, y el cambio porcentual en precios es: INPC%.

Como se puede observar en los datos que aparecen en el primer bloque A, en todos los casos se rechaza la hipótesis nula, lo que significa que el crecimiento de M2 sí debe ser incluido en la explicación de como va a evolucionar la inflación en México. En el segundo bloque B encontramos, aunque con menos fuerza, que también se rechaza la hipótesis nula, o sea que no está de más considerar la relación desde el otro lado: el crecimiento de los precios influye en la explicación de la evolución del crecimiento de M2.12

Considerando los resultados anteriores, se puede señalar que en la explicación de la trayectoria de la inflación se debe incluir la trayectoria del crecimiento de M2, con lo cual estamos más cerca de poder dar una respuesta a la ecuación cuantitativa.

]]>

Ahora pasamos a proponer un modelo general de la forma: (ΔP/P)t = α1(ΔM/M)t + εt, donde los errores (εt) pueden tener heterocedasticidad y autocorrelación, ya que no es adecuado suponer que los errores cumplen con las llamadas condiciones ideales de la regresión por mínimos cuadrados ordinarios (MCO). Aunque el estimador es insesgado la estimación de su error estándar (su dispersión) no es la correcta, por lo que no resulta admisible aplicar una prueba de hipótesis.

Por tanto, primero debemos aplicar la prueba de White para detectar la posible existencia de heterocedasticidad, que tiene como hipótesis nula la no existencia de heterocedasticidad contra heterocedasticidad de una forma no especificada. Aplicando el método de acuerdo con esta prueba usamos primero MCO para analizar el comportamiento de los residuos.

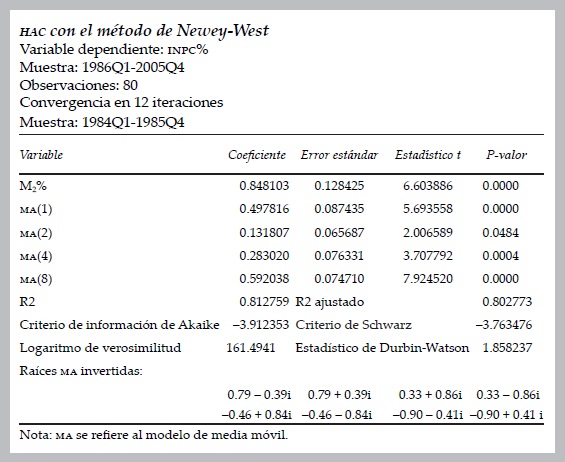

De acuerdo con los valores obtenidos, se rechaza la hipótesis nula de la prueba de White, lo que significa que tenemos la presencia de heterocedasticidad. Es conocido que este modelo se debe estimar por el método de la Matriz de covarianza consistente con heterocedasticidad y autocorrelación (HAC, Heteroskedastiáty and Autocorrelation Consistent Covariance Matrix) original de Newey-West (1987) (véase también Verbeek, 2000, p. 103), con el objeto de obtener una estimación consistente de la matriz de varianza-covarianza de los estimadores.

Para la componente autoregresiva el análisis de residuos, no incluido, señala autocorrelación de orden cuatro, por lo que tenemos también la existencia de autocorrelación. Después de hacer varias corridas se llega al modelo:

Recordemos que al estar las raíces invertidas dentro del círculo unitario se trata de una MA invertible, bien identificada.

De la estimación se obtiene la ecuación: INPC% = 0.848 * M2% + e(t). En la que: e(t) = a(t) + 0.497 * a(t - 1) + 0.131 * a(t - 2) + 0.283 * a(t - 4) + 0.592 * a(t - 8).

El análisis de residuos nos confirma que los residuos {a(t)} son ruido blanco; asimismo la prueba de Bartlett ratifica que los residuos están dentro de la banda ±1.96√T, con T = 80. Por tanto, tenemos un modelo factible que liga dinero y precios, con una dinámica dada por un MA(8); insistimos que es un MA invertible, ya que las ocho raíces invertidas del polinomio de media móvil están dentro del círculo unitario en el plano de los números complejos.

Pero este modelo nos da como estimación del parámetro α1 el valor: c(1) = 0.848, por lo que nos falta la prueba de hipótesis H0: α1=1 versus H1: α1 ≠ 1. Por tanto, aplicamos el método de Wald, el cual nos da el siguiente resultado:

]]>

Para cualquiera de los niveles de significación convencionales no se rechaza la hipótesis nula H0: α1=1.

En suma, hemos estimado el modelo: (ΔP/P)t = (ΔM/M)t+ εt. Donde el término de error es un MA(8), a saber: e(t) = a(t) + 0.497 * a(t - 1) + 0.131 * a(t - 2) + 0.283 * a(t - 4) + 0.592 * a(t - 8), y donde también se observó presencia de heterocedasticidad, la cual gracias a HAC no requirió ser modelada.

MATERIALES Y MÉTODOS

La prueba de Granger

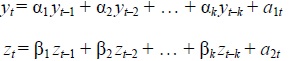

Como es conocido, la prueba de Granger consiste en considerar el modelo bivariado:

En este modelo, las variables {yt, zt} interactúan dinámicamente. Por una parte, su pasado determina su valor corriente en el tiempo t, estos valores generados afectan las dos trayectorias para los tiempos futuros: t + 1, t + 2, t + 3, ... Como es costumbre, el vector bivariado (a1t, a2t) es ruido blanco. Posteriormente, nos preguntamos si en la trayectoria futura de yt es relevante la historia de zt, o sea que debe ser incluida como parte del conjunto de información, ya que está incorporando información importante el pasado zt-1, zt-2, zt-3, ..., para explicar la trayectoria de yt.

Fijándonos sólo en la primera relación:

]]>

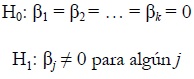

La prueba de hipótesis consiste en considerar si podemos eliminar el componente {zt-1, zt-2, zt-3, ..., zt-k}, para tomar una decisión consideramos las alternativas:

Si no se rechaza la hipótesis nula, H0, esto nos dice que el modelo a utilizar es:

Es decir, la historia del componente de {zt-1, zt-2, zt-3, ...} no es relevante para la trayectoria de {yt}, lo cual significa que {zt} no causa, en el sentido de Granger, a la variable {yt} . Por otra parte, si no se rechaza la hipótesis alternativa H1, el modelo correcto sí debe incorporar al menos una componente zt-j, ya que βj ≠ 0.

Ahora regresemos al sistema bivariado:

¿Qué pasa si en la primera relación eliminamos el componente {zt}, y en la segunda parte del sistema se incluyen las dos variables? Si procedemos de esta forma llegamos a una formulación del tipo:

]]>

Lo cual significa que la trayectoria de {yt} no recibe los dictados de {zt}, pero que {zt} si toma en su recorrido la información que le envía {yt}; es decir, la causalidad de Granger corre en una dirección pero no lo hace en la otra, esto quiere decir que {yt} es una variable exógena.13 La última alternativa posible es que aceptemos el modelo:

O sea, que ninguna variable actúa sobre la otra, es un modelo bivariado que no está acoplado. Es decir, las trayectorias {yt, zt} no presentan interacción.

El modelo de Blanchard y Quah

El modelo de Blanchard y Quah analiza las variaciones en la cantidad de dinero y sus efectos (transitorios o permanentes) en las variables reales del sistema económico. Un choque de demanda va a corresponder al impulso dado por un cambio en la oferta monetaria, mientras que un choque de oferta viene dado por cambios en la productividad. A continuación exponemos los resultados que obtienen Blanchard y Quah, y posteriormente aplicamos el modelo propuesto por estos autores para examinar el caso de México.

Blanchard y Quah afirman: "[...] nosotros interpretamos las fluctuaciones en el pnb [producto nacional bruto] y el empleo como siendo originadas por dos tipos de perturbaciones: perturbaciones que tienen un efecto permanente en el producto y perturbaciones que no lo tienen. Interpretamos la primera como una perturbación del lado de la oferta y la segunda como una perturbación del lado de la demanda (Blanchard y Quah, 1989, p. 655). Más adelante afirman: "[...] las perturbaciones que tienen un efecto temporal en el producto como perturbaciones de la demanda y aquellas que tienen un efecto permanente en el producto como perturbaciones del lado de la oferta" (Blanchard y Quah, 1989, p. 656).

Para mostrar lo anterior, los autores hacen explícita la liga dinámica entre las variables, utilizando los modelos estructurales de vectores autorregresivos (SVAR); primero usan un vector autorregresivo (VAR) estándar y aplican el teorema de Wold para el caso multivariado que permite pasar de un VAR a un modelo de media móvil (MA), en el cual el vector a estudiar viene guiado por una historia de perturbaciones aleatorias. Luego retornan al modelo SVAR que, en su forma reducida, es utilizado para identificar el sistema buscado.

En este contexto son muy usadas las funciones de impulso-respuesta; se considera un impulso (el cual es un choque) y se ve el efecto (la respuesta) que tiene en todas las variables del modelo. La idea es que, si se tiene el modelo adecuado, se puede observar cómo el choque va impactando a las variables económicas.

El modelo debe mostrar cómo una perturbación afecta a cada variable, para posteriormente retornar al equilibrio. El impulso es la pulsación inicial, εjt, y la respuesta es la trayectoria que toma el vector aleatorio yt para los tiempos futuros t + 1, t + 2, ... , t + h. Los dos tipos de choques que afectan al desempleo y al producto no presentan ninguna correlación. Las perturbaciones del producto se consideran choques monetarios en el lado de la demanda, y las perturbaciones en el desempleo son choques de oferta generados por la productividad.

El modelo se inicia considerando el proceso estocástico general:

]]>

Donde la matriz de varianza-covarianza del error en la identidad, es los errores ortogonales; se considera la clase de modelos que además cumplen la condición de suma nula: Σ∞j=0a11(j) = 0, lo cual significa que una perturbación en la demanda no tiene un efecto de largo plazo en la demanda misma.

El interés se vuelca sobre la expresión: Σ∞s=0A(s) = A, lo cual lleva a considerar las gráficas de las funciones: s → As. Éstas son las funciones impulso-respuesta en el sistema. El punto fundamental en el análisis impulso-respuesta está en notar que la entrada (i, j) de la matriz As da la trayectoria buscada, o sea describe la respuesta esperada de yit+s a un cambio unitario en yj, t originado por la pulsación inicial εjt, manteniendo constante el pasado del vector yt.

Cuando se toman las gráficas acumuladas: s → A0 + A1 + A3 +...+ As, se describe en las entradas el efecto acumulado en yj cuando se genera un choque en y. Un choque es favorable si ε>0, y es desfavorable si ε<0.

¿Cómo se llega a esta representación a partir de los datos? Como se trabaja con variables conjuntamente estacionarias en covarianza, se obtiene el modelo VAR de modo usual, y se invierte a un MA aplicando el teorema de Wold, por lo que se llega a un modelo de la forma:

Donde: Var(v) = Ω, es la matriz de varianza covarianza simétrica y positiva definida.

Comparando se tiene una liga entre los parámetros, la cual es de la forma: v = A(0)ε y A(j) = C(j)A(0) en todo índice j, muestran que identificando a la matriz A(0) se puede, a partir de v, recuperar al vector ε. Por último, como: A(0)A(0)t = Ω, usan la descomposición de Choleski y muestran que en efecto la matriz A(0) está identificada. Con relación a este punto señalan: "[...] en suma, nuestro procedimiento es como sigue. Primero estimamos una representación como vector autorregresivo y lo invertimos (a una MA, nota traductor). Con esto se construye la matriz A(0) y se usa para obtener A(j) = C(j)A(O), j = 0, 1, 2,..., y εt = A(O)-1vt'. Esto nos da el producto y el empleo en función de las perturbaciones de la oferta y la demanda, corrientes y pasadas" (Blanchard y Quah, 1989, p. 658).

El procedimiento mostrado con anterioridad es un método general en el que se puede proponer un modelo y llevarlo a la forma:

]]>

Con base en esta metodología se pueden identificar los parámetros y con esto se establece el modelo.

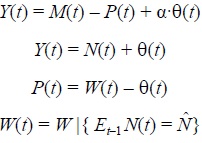

Blanchard y Quah utilizan el conocido modelo de Fischer (1977) como base para desarrollar su planteamiento;14 los autores relacionan el logaritmo de cada variable: producto (Y), empleo (N), precios (P) y salario (W); las variables se someten a un choque de demanda y a un choque de oferta, el modelo que presentan es el siguiente:

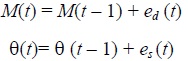

Aquí M(t) es el dinero y θ(t) representa la productividad; ed(t), es(t) son los choques de demanda y oferta respectivamente, para cerrar el modelo suponen:

El término de error son las perturbaciones de demanda y oferta [ed(t), es(t)], que son no correlacionadas y ortogonales; la tasa de desempleo la definen como: U = - N, donde es el nivel de pleno empleo (, N están en logaritmos), con lo que llegan a la forma reducida (Blanchard y Quah, 1989, p. 658) expresando el modelo modificado de Fischer como un MA finito.

Este modelo ya es de la forma:

Y cumple con la condición de largo plazo que impone una suma: Σ∞j=0a11(j) = 0, lo cual significa que una perturbación en la demanda no tiene un efecto de largo plazo en la demanda misma. Falta estimar el modelo VAR y hacer la inversión que lo lleva a un MA; usando las relaciones de identificación mencionadas se establece el modelo propuesto, con lo cual se pueden generar las gráficas de impulso-respuesta.

]]>

Los autores afirman: "[...] nuestra interpretación sobre perturbaciones con efectos permanentes como perturbaciones de la oferta y perturbaciones transitorias del lado de la demanda, está motivada por el punto de vista keynesiano tradicional sobre las fluctuaciones (Blanchard y Quah, 1989, p. 658).

El resultado interesante que obtienen con este modelo, aplicado al caso de la economía de Estados Unidos durante el período 1950-1987, es que los choques de demanda tienen efectos de corto plazo en el producto y en el desempleo, pero estos efectos desaparecen en el tiempo. En el largo plazo, el choque de oferta (en este caso el cambio en la productividad) afecta el nivel de producto. Pero ninguno de estos choques tiene un efecto sobre el desempleo (Blanchard y Quah, 1989, p. 658).

Los autores comentan: "[...] las perturbaciones del lado de la demanda tienen un efecto cuya gráfica muestra una joroba cóncava que decae lentamente teniendo su máximo efecto después de dos o tres trimestres sobre el producto y el empleo, declinando hasta anularse después de tres a cinco años. Ambas respuestas en el producto y el empleo son imágenes espejo una de la otra (Blanchard y Quah, 1989, p. 662).

Y agregan: "[...] las perturbaciones de la oferta tienen un efecto sobre el nivel del producto que se acumula sostenidamente, la respuesta acumulada es alrededor de ocho veces el efecto inicial y persiste después de ocho trimestres, [...]. La respuesta dinámica del desempleo es bien diferente: una perturbación positiva ( la cual es una perturbación de la oferta que tenga un efecto de largo plazo en el producto) inicialmente incrementa un poco el desempleo, este efecto es revertido después de unos trimestres, al final el desempleo retorna lentamente a su valor de equilibrio. El efecto dinámico de una perturbación del lado de la oferta sobre el desempleo tiene una duración de cerca de cinco años" (Blanchard y Quah, 1989, pp. 662-663).

ANÁLISIS DE RESULTADOS Y DISCUSIÓN

A continuación, siguiendo el trabajo de Blanchard y Quah, se estudian los efectos de las variaciones monetarias en la producción y en la tasa de desempleo con el fin de evaluar si la política monetaria implementada por el Banco de México tiene efectos transitorios o permanentes en el sistema económico. Usaremos datos trimestrales desde 1987 hasta el tercer trimestre de 2005, los datos son tomados del sitio web: <www.inegi.gob.mx>. Los datos del producto interno bruto (PIB) trimestral y el desempleo los tomamos de los Indicadores Económicos de Coyuntura. Para el desempleo consideramos los Indicadores Mensuales de Ocupación y Empleo para tomar la tasa de desempleo abierto, formulada de acuerdo a la Encuesta Nacional de Empleo Urbano (ENEU), de la cual consideramos la cobertura anterior y la nueva metodología. Por tanto, para el período 1987/01-2003/02 los datos son mensuales, los cuales agregamos tomando la media de los meses, a fin de compactar las series y trabajar con datos trimestrales.

Para el modelo se requieren variables estacionarias, por lo cual decidimos descontar el efecto anual así como el factor I(1) que contienen las series, por lo tanto para filtrar los datos se aplicó el operador: Z(t) = (1 - L) (1 - L4)X(t).

De este modo, los datos se interpretan como tasas de crecimiento ajustadas por el efecto anual. En la gráfica 2 se puede observar una tendencia que muestra un movimiento opuesto de las dos variables, también se puede ver que el desempleo es más volátil.

]]>

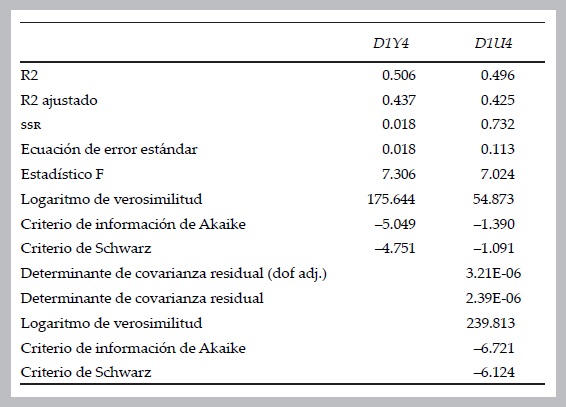

El modelo VAR a generar explica el crecimiento del PIB (D1Y4) y el desempleo (D1U4) ajustados. Debido a la crisis financiera de 1995 se consideró importante, cotejado por un análisis de residuos, poner una variable dummy que toma el valor uno sólo para las fechas 1995Q1, Q2, Q3. El tamaño de la muestra incluye sólo T = 75 observaciones, una muestra que debe considerarse pequeña, por lo que la interpretación de resultados debe ser cuidadosa.

Como se señaló con anterioridad, un VAR requiere utilizar sólo variables I(0). Estas nuevas variables D1Y4, D1U4 presentan una correlación cruzada significante para h = ±1,..., ±5. Se hacen varias pruebas de VAR(p) y se escoge aquel que tiene el selector de criterio óptimo, correspondiendo a p = 4. Esta elección da el mismo resultado cuando usamos los criterios:

LR: máxima verosimilitud

FPE: criterio del error de predicción final

AIC: criterio de información de Akaike

SC: criterio de Schwarz

HQ: criterio de Hannan-Quinn

Tenemos que el modelo VAR(4) estimado con datos de la economía mexicana es:

]]>

Que viene con los estadísticos usuales:

Análisis de residuos

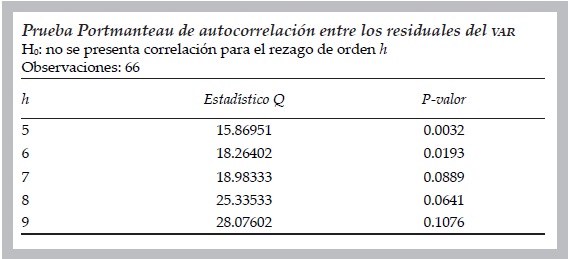

Debido a la importancia que tiene obtener un modelo VAR adecuado, se realiza un extenso análisis de los residuos. Nótese que al aceptar un modelo VAR(4) se genera el modelo MA asociado y se realiza la identificación para generar el paquete de {A's}, elaborar los cálculos y presentar las gráficas y la tabla con las relaciones impulso-respuesta.

El análisis de residuos da lugar a una matriz de autocorrelaciones y correlaciones cruzadas, que en todos los casos están adentro del acotamiento ±1.96/√T, con T = 66 observaciones, hay pérdida de datos por los rezagos y el ajuste.

La prueba LM multivariada de correlación serial muestra que los residuos son ruido blanco bivariado.

La siguiente prueba general confirma que la elección de p = 4 es correcta.

]]>

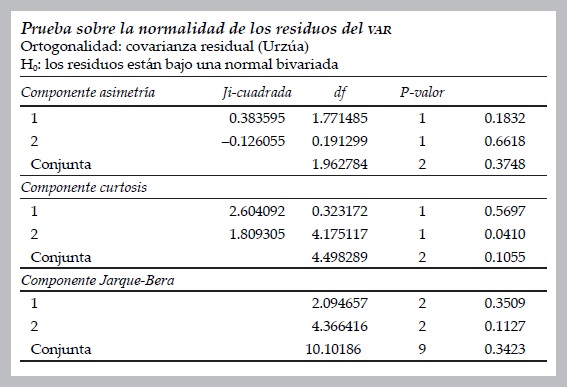

La prueba de Carlos Urzúa arroja dudas sobre tener residuos ideales. El siguiente resultado es sobre los residuos distribuidos bajo la normal:

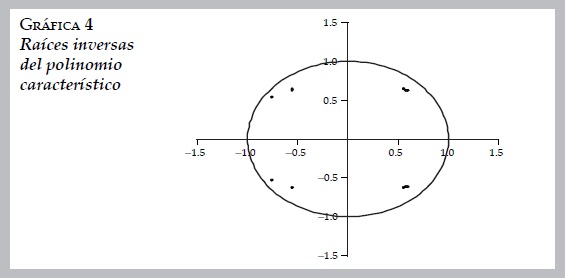

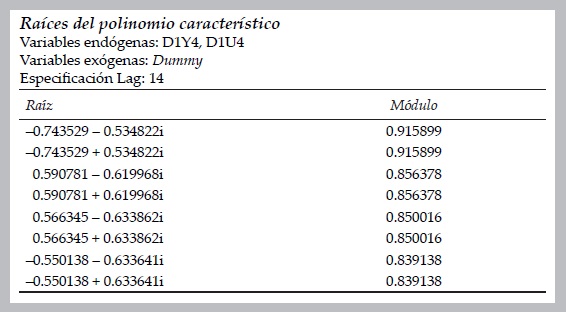

Como se puede observar, las raíces inversas del polinomio autoregresivo están localizadas adentro del círculo unitario, por lo que se trata de un modelo VAR estable.

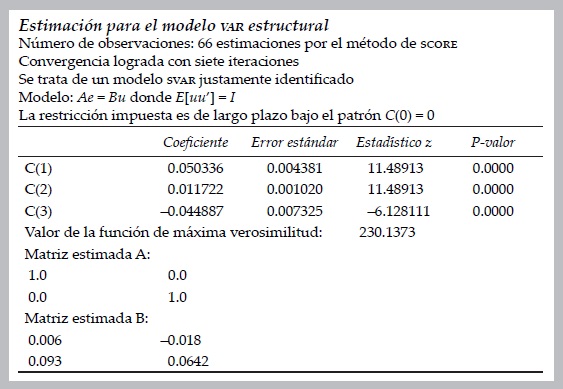

Para ligar este resultado con el modelo de Blanchard y Quah se hace la factorización estructural y se obtiene:

Una vez que tenemos todas las piezas del rompecabezas observemos qué nos ofrece.

Análisis impulso-respuesta

Una vez validado el modelo, pasamos a obtener la versión MA para realizar el análisis correspondiente al impulso-respuesta, los impulsos ortogonales están dados en el orden: (εd, εs). Veremos cómo responde cada componente (D1Y4, D1U4).

]]>

Recordemos que los choques provienen del término aleatorio de cada ecuación, ya que están asociados a (D1Y4, D1U4); el vector de error muestra el origen del choque: (εd, εs), donde εd es un choque monetario del lado de la demanda mientras que εs es un choque de productividad por el lado de la oferta. Es pertinente mencionar que un choque es favorable si ε>0 y es desfavorable si ε<0.

También es importante recordar que D1Y4 y D1U4 son tasas de crecimiento anual ajustadas por raíz unitaria. A continuación presentamos la respuesta no acumulada y posteriormente la acumulada. El prefijo ac significa el efecto acumulado, que se usará en las tablas al final de la sección.

Es natural que la respuesta no acumulada en todos los casos converja a cero, ya que se trata de la condición: Σ∞j=0A(s) = A, ya discutida al inicio de la sección.

Como se puede observar en la gráfica 5 la respuesta de la demanda es la siguiente:

1. La demanda responde en forma importante a un choque tecnológico favorable en el corto plazo.

2. Sin embargo, el efecto del choque monetario es menor, ya que se tiene la condición de que a nivel agregado su contribución sea nula. En este punto, haber cotejado la calidad del ajuste con el análisis de residuos presentado permite deducir que el modelo no está forzado y que en efecto así sucede en la economía.

En la gráfica 6, que presenta la respuesta de la oferta, se observa claramente lo siguiente:

]]>

1. Un choque tecnológico tiene fuertes repercusiones en la economía disminuyendo el desempleo.

2. El dinero no es neutral, dado que un choque monetario disminuye el desempleo. Este resultado es consistente con lo obtenido en el segundo apartado de este estudio en el sentido de que el efecto más fuerte de la variación en la cantidad de dinero se refleja sobre todo en el primer año en 76 por ciento.

La descomposición de Blanchard y Quah acumulando las respuestas arroja los siguientes resultados, cuyas gráficas se muestran a continuación:

Como puede observarse en la gráfica 7, la respuesta acumulada de la demanda es la siguiente:

]]>

1. La demanda responde en forma importante a un choque tecnológico disminuyendo en un plazo medio las fluctuaciones y elevando su nivel.

Es relevante destacar que el choque tecnológico tiene efectos permanentes, el efecto inicial se observa a partir del segundo y tercer períodos y hasta el octavo y noveno períodos; a partir de los períodos 11-12 tiende a mostrar una fase estable.

2. El choque monetario es menor, se va asimilando conforme el tiempo transcurre.

Por lo que su efecto en variables reales se presenta mientras el nivel de precios se va ajustando. Aquí es interesante recordar la idea de Lucas con relación a que los agentes económicos no pueden distinguir si el aumento de precio que observan en su mercado implica un aumento en el precio relativo de su producto o si se trata de un aumento general de precios debido a un brote inflacionario.

CONCLUSIONES

En este artículo se realizó un estudio aplicado al caso de México en el que se analizaron los efectos de las variaciones monetarias tanto en el nivel de precios como en los niveles de producción y empleo. Con relación a los precios se obtuvo que, de acuerdo con los datos analizados para el período 1986-2005, las series reportadas por el Instituto Nacional de Estadística, Geografía e Informática (INEGI): INPC y M2, agregadas a nivel de datos trimestrales, muestran que el nivel de crecimiento en la cantidad de dinero se traduce en un nivel de inflación con un período de ajuste de ocho trimestres. Esto es, si el Banco de México hiciera crecer el dinero a una tasa fija de x%, esto se traduciría en una inflación de x% en un plazo de dos años. Con un impacto mayor durante el primer año, que sería de 76.348%, ya que 0.76348 = (1 + 0.497 + 0.131 + 0.283)/(1 + 0.497 + 0.131 + 0.283 + 0.592) o sea el choque X% deja sentir un 76.345% como respuesta para el primer año. Resultado que nos parece consistente con el planteamiento central de la teoría cuantitativa, en el sentido de que el dinero y los precios están ligados.

De lo anterior se deduce que no se rechaza el planteamiento de Friedman en el sentido de que las variaciones en la oferta monetaria se reflejan con retraso en el nivel de precios. En el caso de la economía mexicana los efectos de la política monetaria repercuten en el nivel de precios con un año de retraso, período en el que se refleja su impacto de manera significativa y a dos años para que se manifieste con toda su fuerza.

En lo que se refiere a la producción y el empleo, contrario a los resultados obtenidos por Blanchard y Quah para el caso de Estados Unidos, la política monetaria en México tiene efectos tanto transitorios como permanentes en el sistema económico.

Como se analizó, la demanda agregada presenta un efecto monetario acumulado nulo; y en lo que respecta al choque tecnológico, éste tiene efectos permanentes en la demanda agregada.

]]>

Con relación al problema del desempleo, que es una variable real, tanto el choque monetario como el tecnológico muestran efectos permanentes, siendo el nivel de desempleo en el largo plazo de 5.02% para el efecto monetario y 4.47% para el tecnológico. Es importante subrayar que el choque monetario disminuye el desempleo y que la mayor parte del ajuste se observa en el primer año.

De acuerdo con el modelo de Blanchard y Quah el choque de demanda agregada, en este caso asociado a la variación en la oferta monetaria, tiene efectos transitorios en las variables reales, mientras que un choque de oferta tiene efectos permanentes en las variables reales. De lo anterior se deduce que en el largo plazo el dinero es neutral. Sin embargo, al aplicar el modelo de Blanchard y Quah con datos de la economía mexicana mostramos que el dinero es no neutral tanto en el corto como en el largo plazo, dado que el choque monetario genera efectos transitorios y permanentes en el desempleo. Resultado que puede ser de gran importancia práctica en el diseño de la política económica.

Por tanto, el artículo aporta nuevos elementos a la discusión de la neutralidad desde la perspectiva de la nueva economía keynesiana, ya que los resultados obtenidos en este trabajo confirman en parte los planteamientos teóricos de Blanchard y Quah. Pero, con relación al problema de la neutralidad del dinero, las conclusiones son distintas, lo que puede aportar nuevos elementos a la discusión en el campo de la política monetaria. Por lo anterior, resultaría interesante hacer el ejercicio para las distintas economías de Latinoamérica, puesto que en la literatura es un tema a debate, ya que los trabajos sobre esta temática arrojan resultados tanto coincidentes como discordantes con lo obtenido en el presente estudio. Este propósito es parte de nuestra agenda de trabajo.

Finalmente, no ha sido parte del estudio pero podría pensarse en un programa de política económica en el que las autoridades aplicaran en forma conjunta una política monetaria expansiva acompañada de un programa que apoye el cambio tecnológico. En este trabajo se ha mostrado que el choque monetario conlleva una elevación en el empleo, si a esto se agrega el cambio tecnológico a través de la introducción de máquinas modernas y de la acumulación en capital humano,15 lo anterior se podría reflejar en un salario real más alto. En suma, los efectos favorables del choque monetario se verían reforzados por el incremento en la productividad y el mejoramiento en las condiciones de vida de los trabajadores.16

Blanchard, O.J. y D. Quah, "The dynamic effects of aggregate demand and supply disturbances", The American Economic Review, vol.79, núm. 4, septiembre de 1989, pp. 655-673. [ Links ]

Cantillon, R., Ensayo sobre la naturaleza del comercio en general, 1a reimpresión en español, México, Fondo de Cultura Económica (FCE), 1978 [1755] [ Links ].

Fisher, I., The theory of interest, Nueva York, The Macmillan Company, 1930. [ Links ]

Fischer, S., "Long-Term Contracts, rational expectation, and the optimal money supply rule", Journal of Political Economy, vol. 85, núm. 1, febrero de 1977, pp. 191-205. [ Links ]

Friedman, M., "The role of monetary policy", The American Economic Review, núm. 58, March 1968, pp. 1-17. [ Links ]

Hicks, J.R., "Keynes y los clásicos: una posible interpretación", en M.G. Muller (comp.), Lecturas de macroeconomía, México, Compañía Editorial Continental S. A. (CECSA), 1979 [1937], pp. 143-152. [ Links ]

----------, Ensayos críticos sobre teoría monetaria, Barcelona, España, Ed. Ariel, Colección Demos, 1975 [1967] [ Links ].

Hume, D., "Of Money", reimpreso en A.A. Walters (ed.), Money and Banking, Penguin, Harmondsworth, 1752. [ Links ]

Keynes, J.M., Teoría general de la ocupación, el interésy el dinero, México, FCE, 1984 [1936] [ Links ].

Kydland, F.E., y E.C. Prescott, "Time to build and aggregate fluctuations", Econometrica, núm. 50, 1982, pp. 1345-1370. [ Links ]

León León, M.J., "Análisis crítico del planteamiento del problema de la neutralidad: Wicksell, Hayek y Patinkin", Análisis Económico, vol. XVII, núm. 36, segundo semestre de 2002, pp. 107-142. [ Links ]

Mankiw, N.G., Macroeconomía, 4ª edición, España, Antoni Bosch, 2000, pp. 146-147. [ Links ]

Marx, K., El Capital (1872), 10ª edición, México, Siglo XXI, tomo I, vol. 1, 1981. Libro primero: El proceso de producción del capital. [ Links ]

Newey, WK. y K West, "A simple positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix", Econometrica, núm. 55, 1987, pp. 703-708. [ Links ]

Patinkin, D., Money, Interest and Prices, 2a edición condensada, Estados Unidos, Massachusetts Institute of Technology (MIT), 1989 [1965] [ Links ].

Smith, A., Investigación sobre la naturaleza y causas de la riqueza de las naciones, 2a reimpresión, México, FCE, 1981 [1776]. Traducción de Gabriel Franco. [ Links ]

Snowdon B. y H.R. Vane, Modern Macroeconomics. Its origins, Development and Current State, Massachusetts, Estados Unidos, Edward Elgar Publishing Limited, 2005. [ Links ]

----------, An Encyclopedia of Macroeconomics, Massachusetts, Estados Unidos, Edwar Elgar Publishing, 2002. [ Links ]

Solís Rosales, R., "Banca central y tasa de interés en la teoría de J.M. Keynes", Análisis Económico, vol. XIII, núm. 28, enero-junio de 1996, p. 153. [ Links ]

Verbeek, M., A Guide to Modern Econometrics, Nueva York, Wiley, 2000. [ Links ]

Notas

Agradecemos las observaciones realizadas por dos dictaminadores anónimos a una versión preliminar del artículo.

1 A raíz de la crisis las autoridades modificaron el régimen cambiario, de forma tal que de un tipo de cambio fijo con bandas de flotación se pasa a un tipo de cambio flexible.

2 D. Hume, "Essays", Oxford University Press. Citado por Hicks (1975 [1967], pp. 189-190).

3 W Stanley Jevons señala que las grandes obras biográficas francesas contienen algunos datos de la vida de Cantillon, manifestando que murió en 1734, hecho que elimina la posibilidad de que hubiese tomado ideas de Hume. Véase: "Richard Cantillon y la nacionalidad de la economía política", impreso por primera vez en la Contemporary Review, enero de 1881 y reimpreso en Cantillon (1978). En este escrito Jevons explica que debido a una serie de accidentes literarios adversos, se vio oscurecido casi por completo el nombre y la fama de Cantillon.

4 Mide el número de veces que en promedio cambia de manos la unidad monetaria durante un período de tiempo.

]]>

5 I. Fisher, The Purchasing Power of Money, Nueva York, Macmillan, 1992. Citado en Froyen (1997, p. 73).

6 Que comprende a autores como Cantillon, Hume, Smith, Ricardo, Stuart Mill, Thornton, Marshall, Fisher, Pigou y Wicksell.

7 D. Ricardo, The High Price of Bullion (1810), en P. Sraffa (ed.), The Works and Correspondence of David Ricardo, Cambridge, Cambridge University Press, vol. III, 1951-1952, p. 91. Citado por Patinkin (1989 [1965], p. 240).

8 En 1993 se realizaron reformas a la Constitución y otras leyes a fin de otorgar al Banco de México autonomía. Véase Ley del Banco de México, Banxico. El objetivo esencial de las reformas era contar con una institución dentro del Estado comprometida con la estabilidad de precios; en el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos se señala, entre otros aspectos, que el objetivo prioritario del Banco de México será procurar la estabilidad del poder adquisitivo de la moneda nacional.

9 Realizamos nuestro análisis a partir de 1986 considerando que el Banco de México cambia la metodología de medición de los agregados monetarios.

10 El criterio de clasificación va de mayor a menor grado de liquidez. Véase la página web del Banco de México: <www.banxico.org.mx>.

11 Entre otros factores que pueden influir en este retraso se pueden señalar los siguientes: la existencia de rigideces nominales (por ejemplo la existencia de leyes de salario mínimo) y las estructuras de mercado oligopólicas, que son comunes en la economía mexicana.

12 Este resultado estaría de acuerdo con los planteamientos de autores como Kydland y Prescott, principales representantes de la teoría del ciclo económico real.

13 Fuertemente exógena para ser más preciso; otra categoría es la de ser débilmente exógena, que es un concepto ligado a la falta de correlación entre {yt, zt}.

14 El modelo de Fischer dice que la existencia de contratos escalonados genera rigidez salarial, de modo que, aún cuando los agentes tengan expectativas racionales y las variaciones monetarias sean previstas, la política monetaria va a tener efectos reales. Fischer critica a la Escuela de las Expectativas Racionales, argumenta que la no neutralidad del dinero depende de si los contratos se hacen para un período o si son de mayor término (en cuyo caso la cantidad de dinero afecta al nivel de producto, aún cuando el cambio en la cantidad de dinero sea anticipada).

]]>

15 El capital humano se refiere a los conocimientos y las cualificaciones que adquieren los trabajadores por medio de la educación, desde la infancia hasta la misma formación en el trabajo de los adultos activos. El nivel de capital humano es al menos tan importante como el físico en la explicación de las diferencias internacionales de niveles de vida. Véase Mankiw (2000, pp. 146-147).

16 Al modelo se le tendría que incorporar otra ecuación para modelar la dinámica salarios-precios y evaluar las bondades del programa. Por otra parte, es importante reforzar el apoyo al sector exportador, que se ha convertido en un factor importante de impulso al crecimiento económico. Se debe tener especial cuidado con la estructura de contratos en los acuerdos comerciales con el fin de garantizar que la tasa de ganancia de las empresas mexicanas y las de sus socios comerciales sean procíclicas con la producción del exterior.

]]>Banco de México2002Banco de Méxicoseptiemb7944655-67319781930febrero 8511191-205March 1958581-1719975ª1979143-152197517521984198250501345-13702002XVII3636107-14220004ª146-1471981110ª19875555703-70819892a198120052002enero-juXIII28281532000

; donde

; donde  es el nivel de producción de pleno empleo; M, la cantidad de dinero en la economía, determinada exógenamente por las autoridades monetarias; P, el nivel agregado de los precios;

es el nivel de producción de pleno empleo; M, la cantidad de dinero en la economía, determinada exógenamente por las autoridades monetarias; P, el nivel agregado de los precios;  la velocidad de circulación del dinero,4 definida por hábitos de los consumidores y por factores institucionales, ambos constantes en el corto plazo. De esta forma, dada una cantidad de dinero M0, se determina un nivel de precios P0, sin efecto alguno sobre el nivel de producción. Como lo expresara Fisher: "[...] encontramos que, bajo las condiciones supuestas, el nivel de precios varía (1) directamente con la cantidad de dinero en circulación, (2) directamente con la velocidad de circulación del dinero, (3) inversamente con el volumen de transacciones hechas por éste. Vale la pena hacer énfasis en la primera de estas tres relaciones. Esto constituye la teoría cuantitativa del dinero".5

la velocidad de circulación del dinero,4 definida por hábitos de los consumidores y por factores institucionales, ambos constantes en el corto plazo. De esta forma, dada una cantidad de dinero M0, se determina un nivel de precios P0, sin efecto alguno sobre el nivel de producción. Como lo expresara Fisher: "[...] encontramos que, bajo las condiciones supuestas, el nivel de precios varía (1) directamente con la cantidad de dinero en circulación, (2) directamente con la velocidad de circulación del dinero, (3) inversamente con el volumen de transacciones hechas por éste. Vale la pena hacer énfasis en la primera de estas tres relaciones. Esto constituye la teoría cuantitativa del dinero".5

- N, donde

- N, donde