nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

La evolución de las tecnologías de la información y de la comunicación (TIC) en conjunto con el fenómeno de la globalización han conseguido detonar la iterconexión de los Estados alrededor del mundo, sin importar si tienen las mismas condiciones o necesidades.

En este escenario, la digitalización de la economía ha llevado a la transformación de los procesos de producción y de comercialización de bienes y servicios, así como a la incorporación de nuevos modelos de negocios cimentados en lo digital, donde las transacciones económicas entre los agentes no requieren que estos se encuentren físicamente en el mismo lugar y se llevan a cabo a través de diversos medios de pago.

Lo anterior ha implicado la confrontación de los intereses fiscales de los Estados implicados en referencia a la forma en que se distribuyen las potestades tributarias y al cumplimiento de las obligaciones por parte de los contribuyentes. Ello ha dado lugar a efectos no deseados en las administraciones tributarias a nivel internacional.

La consecuencia de esto es que se crean situaciones definidas por su alta dependencia de las TIC y por una economía sin barreras, y que una serie de normas tributarias desactualizadas abran paso a esos nuevos modelos de negocio que, con gran facilidad, escapan a tributar en las jurisdicciones de los países consumidores y trasladan sus beneficios hacia jurisdicciones de baja o nula tributación, como consecuencia de la fragmentación territorial de las cadenas globales en la creación de valor.

Desde 2013, los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y del Grupo de los Veinte (G-20) se han visto inmersos en un proceso de revisión de las normas fiscales en el contexto internacional. De ello surge el Proyecto BEPS (Base Erosion and Profit Sharing por sus siglas en inglés:), con la finalidad de mitigar la erosión de la base imponible y el traslado de beneficios. En este escenario, surge la siguiente interrogante: ¿qué implicaciones tiene la economía digital en las administraciones tributarias? Si bien tanto países miembros como no miembros han participado en las diferentes discusiones y foros regionales sobre el tema, la hipótesis de este trabajo es que las decisiones y las medidas de política fiscal para sortear los desafíos de la economía digital precisan adaptarse continuamente al contexto económico, social y político, conforme al desarrollo de cada una de las administraciones tributarias.

El objetivo de esta investigación consiste en examinar las implicaciones de la economía digital en los sistemas tributarios. Para ello, se lleva a cabo un análisis descriptivo sobre los principales desafíos a los que se enfrentan las administraciones tributarias en el entorno globalizado ante la digitalización de la economía, así como la actuación de la OCDE para la mitigación de estos efectos no deseados.

La estructura del documento es como sigue: en la sección dos se describe la transición hacia la economía digital gracias a la transformación digital de servicios y se compara el nivel de digitalización entre 99 países ubicados en siete regiones, de acuerdo con un índice multidimensional de digitalización. La sección tres aborda los desafíos de la aplicación de tributos en los nuevos servicios digitales, como las fintech, blockchain y el uso de criptomonedas, así como la implementación de estrategias fiscales para contribuir a la mitigación de la erosión de la base imponible y el traslado de ganancias en torno al Proyecto BEPS de la OCDE. La sección cuatro expresa las recomendaciones y el avance en la implementación de la acción 1 del Proyecto BEPS, referente a los desafíos de la economía digital. Por último, se dedica un espacio a las reflexiones finales.

2. La digitalización de la economía

En los últimos años, el sistema financiero mundial se ha transformado significativamente por una expansión sin precedentes en cuanto a la variedad de productos y la adopción de las TIC. La implementación de estas en el mercado financiero ha dado lugar a más flujos internacionales de capital, menores costos de transacción, reducción de las asimetrías de información y nuevas oportunidades de inversión a nivel local y en el extranjero, tanto para los inversores principiantes como para los experimentados.

Por ello, la transición a la economía digital ha impulsado la competitividad en todos los sectores, aportando nuevas oportunidades para la actividad empresarial y emprendedora, y nuevas vías para el acceso a los mercados internacionales, para así transformar las nociones convencionales sobre cómo están estructuradas las empresas, cómo interactúan y cómo los consumidores obtienen servicios, información y bienes.

Evolución de la economía digital

La economía digital ha evolucionado gracias al rápido avance de la tecnología. Como término, fue acuñada a mediados de los años noventa y se define como la actividad económica resultante de los miles de millones de conexiones diarias en línea entre personas, empresas, dispositivos, datos y procesos.

A finales de dicha década, las investigaciones sobre economía digital se realizaban bajo el concepto de economía de internet y estaban centradas en la adopción de internet y su impacto económico. A mediados de la década de 2000, el avance de los estudios sobre economía de internet presentaba las condiciones que favorecen tanto su aparición como su crecimiento. Además, el desarrollo de la labor investigadora concentró sus esfuerzos en estudiar el crecimiento de las TIC y de las empresas con orientación digital.

La continuidad de la investigación en el tema ha hecho hincapié en cómo la transformación digital se extiende por las economías, a través de las tecnologías, los servicios, los productos, los métodos y del proceso organizacional denominado digitalización (UNCTAD, 2019), el cual implica la adopción o el incremento del uso de la informática o la tecnología digital (Brennen y Kreiss, 2016).

Desde marzo de 2020, los efectos de la pandemia de COVID-19 han dirigido la atención hacia las necesidades de digitalización y al aumento de capacidades digitales para las micro, pequeñas y medianas empresas, debido a la interrupción repentina de los negocios presenciales. Como consecuencia de las restricciones normadas por la pandemia, muchas empresas incrementaron su presencia en línea para continuar con la oferta de productos y la prestación de servicios, independientemente de que antes ya se hubiese cuantificado que la economía digital en 2022 sería responsable del 60 % del producto interno bruto (PIB) mundial (World Economic Forum, 2019). En este sentido, la digitalización ha mitigado los daños económicos causados por la pandemia (UNCTAD, 2021), con lo cual internet se ha convertido en un recurso indispensable, tanto así que se pronostica, para 2022, que el tráfico global con el protocolo de internet (IP) será superior a todo lo registrado hasta 2016 (Jiménez y Podestá, 2022).

Panorama global de la digitalización

El panorama empresarial internacional se ha modificado debido a los avances en las TIC, que han impulsado las transformaciones digitales, mejorado los procesos empresariales y promovido la innovación en todos los sectores de la economía mundial. Las exigencias económicas y políticas se combinan con la innovación tecnológica para impulsar el crecimiento de la economía digital, observándose niveles de crecimiento especialmente altos en los países en desarrollo (Bukht y Heeks, 2017).

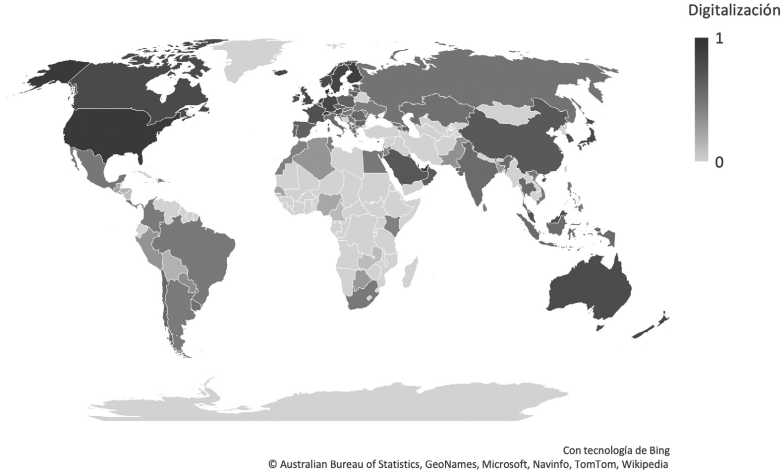

En este contexto, el índice de digitalización DiGiX 2020 (BBVA Research, 2020) compara la economía de los países y mide el grado de digitalización con base en las condiciones de oferta y demanda, y el entorno institucional, con lo cual se vislumbra una diferencia notable entre la digitalización de los países en desarrollo y los desarrollados, tal como puede observarse en el Mapa 1. En este se compara la economía de 99 países. Es posible observar que las naciones más avanzadas en digitalización durante 2020 son países desarrollados, como Dinamarca, Hong Kong, Singapur, Estados Unidos y los Países Bajos. Asimismo, las mejores posiciones dentro del ranking de digitalización corresponden a las regiones de Europa y el Sudeste Asiático (ver Mapa 1).

Fuente: elaboración propia con datos de BBVA Research (2020).

Mapa 1 Panorama global de la digitalización 2020

En la Tabla 1, se aprecia el top-5 de los países con mejor posición en el ranking respecto a las siete regiones. De ahí se distingue que las naciones con mejor posición han conseguido un avance significativo en relación con el año anterior. Esto se observa en el caso de Nueva Zelanda, que avanza 31 lugares en el ranking de digitalización, situación similar a la de Indonesia (+26), Armenia (+16), India (+13) y Macedonia (+12) (ver Tabla 1). En el caso de Indonesia, se puso en marcha el programa Making Indonesia 4.0 (Sakudo, 2021), un plan de desarrollo de capacidades para agilizar la digitalización de las micro, pequeñas y medianas empresas (Deloitte, 2021).

Tabla 1 Digitalización de los países por regiones

| Región | País | Ranking | Variación 2019-2020 |

|---|---|---|---|

| Europa | Dinamarca | 1 | +5 |

| Países Bajos | 5 | -3 | |

| Luxemburgo | 6 | -5 | |

| Finlandia | 7 | +1 | |

| Suiza | 8 | -1 | |

| Sudeste asiático | Hong Kong | 2 | +3 |

| Singapur | 3 | +1 | |

| Nueva Zelanda | 12 | +31 | |

| Japón | 15 | +1 | |

| Australia | 19 | -6 | |

| Oriente Medio | Emiratos Árabes Unidos | 9 | +9 |

| Israel | 20 | -5 | |

| Arabia Saudita | 26 | +8 | |

| Qatar | 27 | 0 | |

| Omán | 30 | +5 | |

| América del Norte | Estados Unidos | 4 | -1 |

| Canadá | 17 | 0 | |

| Latinoamérica y el Caribe | Chile | 42 | 0 |

| Uruguay | 53 | -9 | |

| Costa Rica | 54 | -6 | |

| México | 61 | +6 | |

| Brasil | 64 | +2 | |

| Asia del Sur | Azerbaiyán | 36 | +1 |

| India | 44 | +13 | |

| Armenia | 49 | +16 | |

| Kazakstán | 52 | 0 | |

| Rusia | 56 | -9 | |

| África subsahariana | Mauricio | 50 | +1 |

| Sudáfrica | 67 | -13 | |

| Kenia | 79 | -3 | |

| Botsuana | 88 | -4 | |

| Costa de Marfil | 89 | +6 |

Fuente: elaboración propia con datos de BBVA Research (2020).

En el caso de Dinamarca, que en 2019 se encontraba en sexto lugar de digitalización, se destaca que logró subir cinco posiciones. Esto se debe a que su gobierno, durante el período 2018-2021, ha establecido tres objetivos (European Commission, 2020; Danish Government, 2018) para guiar la política digital de la nación: i) el comercio, el gobierno y la industria trabajarán en conjunto y garantizarán que las pequeñas y medianas empresas sean capaces de utilizar tecnologías digitales avanzadas; ii) la regulación danesa será más ágil que en otros países, para atraer y retener la inversión en el país, acompañada de una mayor concienciación sobre la ciberseguridad y el tratamiento de datos, y iii) a través de la educación y la formación continua, el pueblo danés contará con las herramientas necesarias para llevar a cabo la transformación digital.

Para la región de Latinoamérica y el Caribe es importante destacar el avance de países como México (+6) y Brasil (+1). México ha buscado crear un entorno propicio que permita que prospere la innovación (OCDE, 2020). Tras la aprobación de la Ley Fintech en 2018, se convirtió en el primer país de la región en aprobar un mandato para regular los servicios que prestan las entidades financieras y estableció un marco para estructurar y compartir públicamente las interfaces de programación de aplicaciones en la industria financiera para apoyar la innovación digital abierta.

Posterior a ello, a finales de octubre de 2020, Brasil publicó el decreto 10.531/20 que establece la Estrategia Federal de Desarrollo 2020-2031 (Governo do Brasil, 2020), en la cual propone un fortalecimiento de los instrumentos financieros de apoyo a las micro, pequeñas y medianas empresas para la innovación y su integración en la economía digital. Otra directriz para el desarrollo de la economía digital brasileña es ampliar el acceso de la población a internet y a tecnologías digitales, difundir las tecnologías emergentes y propiciar el uso de datos abiertos para la generación de valor económico. Esto demuestra la voluntad de ambos países por mantenerse al día con la rápida digitalización de la economía.

Una visión pionera que propone una economía digital global integrada es el primer Acuerdo de Asociación sobre Economía Digital (DEPA, por sus siglas en inglés: Digital Economy Partnership Agreement), nacida en junio 2020 como un acuerdo entre Nueva Zelanda, Singapur y Chile («Singapore leads the way...», 2019), que ayudará a establecer nuevas normas y prácticas para el comercio digital y promoverá el debate en curso sobre cuestiones como la inclusión digital, el comercio inclusivo y el apoyo a las pequeñas y medianas empresas en la economía digital.

Sin embargo, la mayoría de las estrategias de desarrollo digital no abordan adecuadamente las necesidades de inversión, y las que lo hacen suelen centrarse en forma exclusiva en la inversión en infraestructura con la cobertura de banda ancha; muy pocas tratan sobre el papel potencial de la inversión extranjera o de los organismos de promoción de inversiones. Una estrategia global de desarrollo digital debería abarcar la inversión en infraestructuras, en empresas digitales y en la digitalización de las empresas en todos los sectores.

3. Metodología

En la presente investigación se realiza un análisis descriptivo a través de una revisión documental, en la que se examina la erosión de la base imponible y el traslado de beneficios en el marco de la economía digital, así como los desafíos a los que se enfrentan las administraciones tributarias en el contexto internacional.

Nuestro delimitador espacial es el que hace referencia a la implementación de acciones, firma de acuerdos y aceptación de las medidas propuestas a los países miembros tanto del G-20 como de la OCDE, así como otras naciones que se han adherido a las prácticas anteriormente mencionadas desde 2012 y hasta la actualidad. Nuestro delimitador teórico, por otra parte, está sustentado en las quince acciones del Proyecto BEPS emanadas de la OCDE, en particular lo referente a la acción 1: desafíos de la economía digital, con ayuda de una apreciación descriptiva de la temática.

Gracias al método documental, proveemos información actualizada para enriquecer este estudio, en el que la mayor parte de la revisión de literatura se lleva a cabo dentro del período comprendido entre 2015 y 2022. De este modo, es posible dar cuenta de los avances y las recomendaciones en torno a la mitigación de la erosión de la base imponible y el traslado de beneficios, para cumplir con los compromisos adquiridos a nivel internacional.

4. La erosión de la base imponible y el traslado de beneficios en la economía digital

La velocidad con la que ha crecido la economía digital ha dado paso a importantes desafíos para la política tributaria, especialmente con respecto a la imposición indirecta, lo cual afecta tanto a los gobiernos centrales como a los gobiernos subnacionales (Jiménez y Podestá, 2022) y ha puesto en el foco de atención si verdaderamente el sistema tributario con el que se cuenta en la actualidad da pie a una tributación justa en un sentido proporcional (Mosquera, 2022).

De acuerdo con el trabajo de López y Onrubia (2019), la planeación fiscal agresiva de empresas multinacionales se ha visto favorecida por el crecimiento de la economía digital, como consecuencia natural de la globalización y como efecto adverso de la obsolescencia de las normas tributarias alrededor del mundo. Esto, a su vez, dificulta el gravamen efectivo en las diferentes jurisdicciones. Lo anterior ha detonado la desigualdad de condiciones entre empresas, donde las grandes multinacionales tienen mayor dominancia dentro del mercado, así como mayor acceso a instrumentos de planeación fiscal, si se compara con aquellas empresas que forman los sectores más tradicionales.

Retos en las administraciones tributarias ante la economía digital

A partir de la conferencia «Eliminación de barreras al comercio electrónico mundial», celebrada en 1997 en Finlandia, se ha intensificado la discusión sobre los retos que la economía digital representa para los sistemas tributarios en todo el mundo (OCDE, 2002).

Posteriormente, en la Conferencia de Ottawa celebrada en 1998, se acuerdan las condiciones de tributación para el comercio electrónico con base en los siguientes principios:

Neutralidad. Mismo tratamiento al comercio tradicional y al comercio electrónico, con el final de evitar la doble tributación o la nula tributación.

Eficiencia. Reducción de costos de cumplimiento, tanto para los contribuyentes como para la administración tributaria.

Certeza y simplicidad. Normas fiscales claras y entendibles para los contribuyentes.

Efectividad y justicia. Tributación equitativa para evitar la evasión.

Flexibilidad. Adaptación y evolución del sistema tributario ante los avances comerciales y tecnológicos.

De acuerdo con Marín (2004), los desafíos de la aplicación de tributos al comercio electrónico se dan en dos vertientes: i) con adaptación y transformación de las características de los tributos vigentes para incrementar su efectividad operativa; ii) con adaptación y transformación de la gestión tributaria conforme a los avances de las TIC.

Según Rosales-Soto (2022), a lo largo de las tres últimas décadas, las tecnologías web han evolucionado desde la web 1.0 hasta la web 3.0 y, con ellas, la forma en que todos interactuamos con la red. Ese acelerado crecimiento de las tecnologías emergentes ha llevado a un gran avance dentro de la economía digital; sin embargo, las innovaciones que se presentan no han ido de la mano de los sistemas jurídicos ni de las administraciones tributarias, por lo cual se han originado algunas dificultades en la implementación de políticas impositivas, derivado de que la mayor parte de la normativa es de carácter local, pero precisa de una coordinación tanto entre niveles de gobierno como entre jurisdicciones en el ámbito internacional.

De lo anterior se destaca que la recaudación del impuesto sobre sociedades se lleva a cabo a nivel nacional. A pesar de esto, la presencia de actividades económicas transnacionales supone la interacción de diferentes sistemas tributarios de carácter nacional, con lo cual puede presentarse el caso de doble imposición, lo que implica que se tribute en más de una jurisdicción.

Asimismo, a la par de la entrada de nuevos modelos de negocio digitales, surgen dificultades sobre la definición de cómo y dónde se crea el valor, principalmente dada la dependencia en mayor medida de los activos intangibles, así como del incremento de la generación y recopilación de datos de los usuarios y la participación creciente de estos últimos (OCDE, 2019b). De ahí que, al ser mayor la movilidad de los activos intangibles, la aparición de la economía digital significa que habrá retos para los regímenes tributarios del impuesto sobre la renta (ISR) y del impuesto al valor agregado (IVA).

Existe la posibilidad de que los servicios que se ofrecen dentro del entorno digital no se presten desde un servidor propio. Ello implica que sean ofertados a partir de infraestructuras de software y hardware compartidos (Lofeudo, 2018). Aunado a esto, la presencia de sitios espejo, que son copias de páginas web depositadas en servidores con distintas ubicaciones para reducir el tráfico del servidor principal, dificulta conocer si la transacción se realiza en la web original o en el espejo (Marín, 2004).

Lo anterior da cabida a que los vendedores digitales transfronterizos no se encuentren presentes en un mercado cuya jurisdicción sea limitada en términos de exigencia de aplicación y remisión del IVA sobre los bienes y servicios que provee a los consumidores en esa jurisdicción, lo que da lugar a un cobro relativamente bajo o nulo del IVA en tales transacciones (OCDE, 2019b). Esto posibilita un movimiento constante de las empresas a través de diferentes jurisdicciones impositivas con ayuda de la red y así, sin un establecimiento permanente (EP), cambian en función de las condiciones que les resulten más favorables (Marín, 2004).

Ante tal escenario, es indispensable encontrar posibles soluciones que ayuden a la mitigación de los efectos adversos de una incorrecta recaudación del IVA derivada de las operaciones transfronterizas, ya que esto puede contribuir a la generación de desigualdad si se comparan las exigencias a las que se enfrentan los proveedores extranjeros con respecto a los proveedores nacionales (OCDE, 2019b). Esto podría verse reflejado en el caso en que contribuyentes nacionales ―personas físicas o morales― tributen una carga impositiva mayor en comparación con aquellas empresas transnacionales que logran una menor o nula carga impositiva.

Por otro lado, encontramos que la tecnología financiera Fintech consiste en aplicar el desarrollo tecnológico a la provisión de servicios financieros, como medios de pago y transferencias, origen digital de créditos, criptomonedas, blockchain, etcétera. La trascendencia fiscal de este tipo de empresas intermediarias de pagos es mayor ya que, al ofrecer la posibilidad de realizar operaciones comerciales entre distintas cuentas de clientes ―como el proceso de pagos― y al no ser reconocidas como entidad financiera, resultan ser invisibles para el sistema bancario y para los regímenes instaurados por las diversas administraciones tributarias (Lofeudo, 2018).

De ahí que, como alternativa a la moneda tradicional, surja la posibilidad de convertir el dinero gestionado por los intermediarios de pagos en monedas digitales, que pueden usarse en todo el mundo sin el control de un organismo central y sin intermediario, lo que aumenta las posibilidades de una evasión impositiva aún mayor.

En 2009 se lanza al mercado Bitcoin, la primera criptomoneda que utiliza la tecnología blockchain (Lavalleja, 2020), una de las más novedosas que ofrecen las Fintech ―que permite a las empresas generar la información requerida directamente a partir de sus datos financieros― y en la que los registros se agregan como bloques de información, enlazados y cifrados para proteger la seguridad y privacidad de las transacciones. Ello garantiza un grado de anonimato y permite pagos fuera del sistema bancario.

Es así como la evasión fiscal se da a través de diversas formas: i) por la intermediación en la compra/venta de los activos digitales basados en blockchain; ii) por la informalidad y falta de regulación de los sitios de intercambio conocidos como exchanges y, iii) por intermediación de pagos que permiten cargar dinero en casas de intercambio de activos digitales.

En este sentido, la falta de claridad sobre la distribución de los derechos de imposición de los ingresos, que se generan a raíz de las actividades transfronterizas gracias a la digitalización, pone sobre la agenda el abordaje de la doble desgravación tributaria (OCDE, 2019b). En la Unión Europea, a partir de 2019, Francia ha sido pionera en la imposición a los servicios digitales con una tasa de 3 % por la provisión de interfaz digital y la publicidad dirigida conforme a datos proporcionados por usuarios. En esta línea, se observa un amplio criterio en el hecho imponible en otras naciones, con lo que se añade a lo mencionado anteriormente los servicios de intermediación en línea, los servicios de transmisión de datos, la publicidad, la venta de datos de usuarios, las plataformas comerciales, las suscripciones de video streaming, los servicios de redes sociales, así como el comercio electrónico, por mencionar algunos.

De acuerdo con González (2022), el impuesto a los servicios digitales se encuentra vigente en naciones como Austria, Canadá, España, Francia, Hungría, India, Italia, Kenia, Kirguistán, Nepal, Nigeria, Pakistán, Polonia, Reino Unido, Sierra Leona, Tanzania, Túnez, Turquía, Vietnam y Zimbaue, con tasas que oscilan entre 1 y 7.5 %. Asimismo, países como Bélgica, Brasil, Dinamarca, Eslovaquia, Eslovenia, Israel, Laos, Letonia, Noruega, Nueva Zelanda, Portugal, República Checa y Sudáfrica cuentan con proyectos para implementar dicho tributo.

En el contexto latinoamericano, se destaca que se atribuye el IVA a las plataformas digitales, a pesar de brindar sus servicios desde el exterior, en países como Argentina, Bolivia, Brasil, Colombia, Costa Rica, Chile, Ecuador, México, Paraguay y Uruguay, siempre que el usuario que goce de los servicios resida fiscalmente en el país según corresponda.

Para el caso de México, la situación de los negocios estructurados bajo esquemas de plataformas tecnológicas, como el servicio de transporte, de hospedaje y la enajenación de bienes y servicios comenzaron a tributar, a partir de junio de 2020, en un esquema de tasas reducidas de impuestos según el rango de los ingresos obtenidos y, a partir de 2021, sobre tasas generales por actividad. De este modo, en la actualidad, las personas físicas que presten el servicio de transporte (como Uber) tributan a 2.1 %; los servicios de hospedaje (como Airbnb) pagan 4 %, y a la enajenación de bienes y servicios (como en Amazon y Mercado Libre) se les retiene 1 %.

Proyecto BEPS

Los países miembros de la OCDE y del G20 han mantenido una participación constante en lo que se refiere a la revisión de los fundamentos de las normas fiscales internacionales. De igual manera, las naciones en vías de desarrollo han participado en diversas consultas directas o mediante reuniones regionales, y con la intervención de diversos organismos, como la Organización Intra-Europea de Administraciones Tributarias (IOTA, por sus siglas en inglés), el Centro Interamericano de Administraciones Tributarias (CIAT), el Foro Africano de Administración Tributaria (ATAF, por sus siglas en inglés), la Organización de las Naciones Unidas (ONU), el Fondo Monetario Internacional (FMI) y el Banco Mundial.

La implementación del Proyecto BEPS de la OCDE, de finales de 2013, ha contribuido a la mitigación de la erosión de la base imponible y al traslado de ganancias, esto a raíz de las estrategias fiscales que han sido implementadas por empresas multinacionales para desplazar los beneficios hacia jurisdicciones diferentes de donde se lleva a cabo la actividad económica y la creación de valor, prefiriendo lugares con baja o nula carga tributaria (Saint-Amans, 2017).

Las medidas del Proyecto BEPS se proponen lograr una mejor coherencia de estándares impositivos en el contexto internacional, fortalecer su focalización en la sustancia económica conforme a los estándares internacionales vigentes, así como fomentar y garantizar la transparencia y la seguridad jurídica en el ámbito fiscal. A continuación, se enlistan las quince acciones que forman parte del Proyecto BEPS conforme al informe final emitido por la OCDE (2015):

Acción 1. Abordar los retos de la economía digital en torno a la imposición.

Acción 2. Neutralizar los efectos de los mecanismos híbridos.

Acción 3. Refuerzo de la normativa sobre compañías foráneas controladas (CFC).

Acción 4. Deducciones por intereses y otros pagos financieros.

Acción 5. Combatir prácticas fiscales dañinas, considerando la transparencia y la sustancia.

Acción 6. Impedir el uso abusivo de tratados.

Acción 7. Impedir la elusión artificiosa del establecimiento permanente (EP).

Acción 8. Alinear los resultados derivados de precios de transferencia con la creación de valor: intangibles.

Acción 9. Alinear los resultados derivados de precios de transferencia con la creación de valor: riesgos y capital.

Acción 10. Alinear los resultados derivados de precios de transferencia con la creación de valor: otras transacciones de alto riesgo.

Acción 11. Evaluación y seguimiento de BEPS.

Acción 12. Revelación de los mecanismos de planeación fiscal agresiva.

Acción 13. Documentación sobre precios de transferencia.

Acción 14. Efectividad de los mecanismos de resolución de controversia.

Acción 15. Desarrollo de instrumento multilateral para modificar convenios fiscales bilaterales.

En ese marco, las propuestas contenidas en el Proyecto BEPS son adaptables a las diferentes administraciones tributarias, dada la relevancia del tema y la imperante necesidad de contar con medidas en pro de su ejecución puntual, eficaz y coherente.

5. Implementación del Proyecto BEPS: acción 1 «Desafíos de la economía digital»

A finales de 2013 se crea el Grupo de Expertos sobre la Fiscalidad de la Economía Digital (GEFED), como un órgano auxiliar del Comité de Asuntos Fiscales (CAF), donde participan aquellos países del G20 que no son miembros de la OCDE, para la elaboración de un informe donde se determinarían los retos a los que se enfrenta la economía digital, así como las soluciones propuestas para mitigarlos (OCDE, 2015). A partir de esto, el GEFED se ha encargado de consultar a empresas, organizaciones de la sociedad civil, miembros de la academia y países en desarrollo sobre la problemática de la economía digital, la erosión de la base gravable y el traslado de beneficios y los desafíos tributarios que esto conlleva, así como posibles escenarios futuros.

De acuerdo con Becerra-Peña, Wence y Gutiérrez (2021), se ha conseguido que más de 125 países y jurisdicciones mantengan su participación, y uno de los principales logros ha sido el intercambio de información de más de 21 000 acuerdos existentes entre las administraciones tributarias y los contribuyentes, en el marco del Proyecto BEPS. A continuación, luego de la revisión documental, se da cuenta de los principales hallazgos encontrados con respecto a la implementación del Proyecto BEPS, en específico se hace referencia a la acción 1 «Desafíos de la economía digital», en relación con sus logros, así como algunas recomendaciones y avances.

Logros en la implementación de la acción 1

Luego de la publicación del informe final de la OCDE sobre el Proyecto BEPS en 2015, se ubicó como prioridad la acción 1: desafíos de la economía digital. En este escenario, y con base en Altenburger y Czajkowski (2020, p. 209), en la lista siguiente se resumen los logros alcanzados cronológicamente con la acción 1:

Marzo de 2018. Informe provisional. Retos fiscales derivados de la globalización.

Enero de 2019. Nota política. Cómo afrontar retos fiscales de la digitalización de la economía.

Febrero de 2019. Consulta pública. Cómo afrontar retos fiscales de la digitalización de la economía.

Mayo de 2019. Programa de trabajo. Solución de consenso a los retos fiscales de la digitalización de la economía.

Octubre de 2019. Consulta pública. Propuesta de Enfoque Unificado.

Noviembre de 2019. Consulta pública: Propuesta lucha global contra la erosión de la base (GloBE).

Enero de 2020. Declaración del Marco Inclusivo para retos fiscales de la digitalización de la economía.

Octubre de 2021. Publicación del marco inclusivo.

En la consulta pública sobre cómo afrontar los retos fiscales de la digitalización de la economía, celebrada en febrero de 2019, se establecen las siguientes tres propuestas:

Modelo 1: participación de los usuarios. Basado en el compromiso sostenible y la participación de los usuarios, en que el beneficio correspondiente a las actividades rutinarias de una multinacional se determina con las normas vigentes (plena competencia).

Modelo 2: comercialización de intangibles. Busca responder al impacto generalizado por la digitalización de la economía.

Modelo 3: presencia económica significativa. Promueve la creación de una base de datos de usuarios y de contenido digital de una jurisdicción, así como actividades de marketing y promoción de ventas en línea u otros medios.

Para mayo de 2019 se adopta un programa de trabajo con la finalidad de elaborar una solución consensuada y mitigar los efectos nocivos en materia tributaria como consecuencia de la digitalización de la economía (OCDE, 2019a). Este programa identificó los elementos comunes de las tres propuestas antes mencionadas, así como los problemas técnicos por resolver para mitigar las diferencias existentes entre las propuestas, con respecto a lo siguiente:

La atribución de los derechos de imposición entre jurisdicciones; una serie de características fundamentales del sistema tributario internacional, como los conceptos tradicionales de establecimiento permanente y la aplicabilidad del principio de plena competencia; el futuro de la cooperación tributaria multilateral; el evitar la adopción de medidas unilaterales agresivas; y las fuertes presiones políticas a fin de gravar a las empresas multinacionales altamente digitalizadas (OCDE, 2019a, p. 5).

Posteriormente, en octubre de 2019 se lleva a cabo otra consulta pública sobre la propuesta de enfoque unificado, orientado a la tributación de modelos de negocio con alta digitalización y que incluye a grandes empresas orientadas al consumidor. Los elementos, de acuerdo con la OCDE (2019a), que componen la posible solución son los siguientes:

Nuevo criterio de sujeción (nexo).

Nuevas normas de atribución de beneficios que trasciende el principio de plena competencia.

Mayor seguridad jurídica en materia tributaria a través de un sistema de tres niveles:

Importe A. Parte del beneficio residual estimado que se atribuye a las jurisdicciones de mercado bajo un enfoque basado en fórmulas (nuevo derecho de imposición).

Importe B. Remuneración fija para las funciones básicas de comercialización y distribución que ocurren en la jurisdicción de mercado.

Importe C. Mecanismos vinculantes y efectivos de prevención y resolución de controversias relacionados con todos los elementos de la propuesta.

En noviembre de 2019 se lleva a cabo la consulta pública sobre la propuesta de la lucha global contra la erosión de la base (GloBE), para abordar los riesgos que conlleva el traslado de beneficios de las compañías hacia jurisdicciones con baja o nula tributación. Si bien la propuesta no se centra únicamente en empresas con alta digitalización, también se incluyen los desafíos que resultan de la digitalización de la economía.

Finalmente, para enero de 2020, se establece la Declaración del Marco Inclusivo para los retos fiscales de la digitalización de la economía a través del enfoque unificado. De acuerdo con Altenburger y Czajkowski (2020, p. 210), el diseño consiste en la adaptación de los derechos fiscales al considerar los nuevos modelos de negocio, con lo que se amplían los derechos sin limitarse a la presencia física, tal y como se ha asentado a lo largo de este documento. Debido a la globalización y a la creciente digitalización, existen empresas nuevas que desarrollan un compromiso activo y sostenido en una jurisdicción de mercado sin que ello suponga invertir en infraestructura y operar localmente.

La Declaración de enero de 2020 hace una distinción importante entre los servicios digitales de tipo automatizado y las empresas orientadas al consumidor. Los primeros incluyen los motores de búsqueda en línea o plataformas sociales, mientras que las segundas hacen referencia a aquellos particulares que compren artículos para uso personal (Altenburger y Czajkowski, 2020).

El 8 de octubre de 2021 fue publicado el Marco Inclusivo de la OCDE sobre BEPS. Esto ha sido de suma relevancia porque ayudará a encaminar al sistema tributario internacional hacia la estabilidad y la justicia. A raíz de esto, el G20 hace un exhorto al desarrollo de normas modelo e instrumentos multilaterales, que han sido acordados dentro del Proyecto BEPS, de tal manera que las nuevas normas entren en vigor en 2023 (ILO, 2021).

Recomendaciones y avances para la implementación de la acción 1

Si bien todas las medidas BEPS, especialmente las relacionadas con el EP, los precios de transferencia y la normativa CFC, ayudan a mitigar los efectos adversos derivados de la digitalización de la economía, la acción 1 del Proyecto BEPS es la que engloba los principales esfuerzos para reducir las situaciones indeseables en las administraciones tributarias.

En este sentido, la recomendación de la OCDE con respecto al EP propone la modificación de la lista de excepciones sobre la definición de este. En el artículo 5 del Modelo del Convenio Fiscal se busca garantizar que cada excepción se limite a las actividades que tienen carácter preparatorio o auxiliar, además de introducir un nuevo criterio de antifragmentación con fin antielusivo que le impida ampararse a las nuevas excepciones de EP al dividir la operación entre diferentes entidades que pertenezcan a un mismo grupo (OCDE, 2015). Esto último se debe a la facilidad que tienen las empresas multinacionales de modificar su estructura conforme a los beneficios fiscales que pueden obtener, derivado de la fragmentación de pequeñas operaciones preparatorias o auxiliares.

Asimismo, se ha recomendado la modificación al EP para abordar aquellas circunstancias relativas a los acuerdos artificiales por venta de bienes o servicios de una empresa que forma parte de una multinacional, para dar a lugar a la celebración de contratos, con lo cual las ventas podrán ser tratadas como si hubiesen sido realizadas por dicha empresa.

En cuanto al tema de precios de transferencia, las directrices de la OCDE señalan que la titularidad jurídica de los intangibles no siempre conlleva el derecho de percibir la totalidad, o una parte, de los beneficios que genere su explotación, sino que quienes desarrollen las actividades esenciales dentro del grupo de entidades realicen la mayor aportación en término de activos y sean capaces de controlar los riesgos de mayor peso desde la lente económica, esto determinado en función de la delimitación de la transacción que haya sido realizada de forma efectiva, para así tener derecho a los beneficios que le correspondan (OCDE, 2015).

En este escenario, las directrices garantizan que el análisis referente a los precios de transferencia no se afecte por asimetrías de información entre administración tributaria y contribuyente en lo que a intangibles difíciles de valorar se refiere, o en el caso de acuerdos contractuales especiales (OCDE, 2015). La recomendación en este rubro se enfoca en actualizar estos lineamientos de manera que se garantice que los resultados de los precios de transferencia puedan traducirse a la creación de valor, conforme a las acciones de la 8 a la 10 del Proyecto BEPS.

Con respecto a las CFC, la encomienda se orienta hacia un diseño eficaz de las normas sobre transparencia fiscal que son aplicables a estas compañías, incluyendo la definición de las rentas de dichas compañías que hacen que las rentas que suelen obtenerse en la economía digital sean gravadas en la jurisdicción donde se ubique la matriz (OCDE, 2015).

Asimismo, se recomienda que las normas CFC sean aplicadas únicamente a las CFC que estén sujetas a tipos impositivos que resulten más bajos con respecto a los que se aplican en la jurisdicción donde se ubique la matriz. Se destaca también que, para evitar situaciones de doble imposición, las jurisdicciones que cuenten con normas CFC tomen en consideración las deducciones fiscales por tributos que hayan sido efectivamente pagados en el extranjero e invita a las administraciones tributarias a devolver la doble retención por concepto de dividendos y ganancias de capital derivado de la transmisión o enajenación de participaciones en la CFC, una vez que sus rentas hayan sido gravadas conforme al régimen aplicable.

En lo referente a la recaudación del IVA, el Proyecto BEPS ha dado paso a un acuerdo internacional con base en recomendaciones para la asignación de la recaudación de dicho tributo en las operaciones transfronterizas entre empresas y consumidores al país donde se ubica el cliente (Saint-Amans, 2017).

De acuerdo con información de la base de datos de Monitoreo BEPS del CIAT (2022), con base en documentos elaborados por la OCDE y la información que proporcionan las 36 administraciones tributarias que pertenecen al Centro,1 se enlistan a continuación los países que han implementado acciones dentro del marco de la acción 1 «Desafíos de la economía digital»:2

Medida 1 «Tributación de los servicios digitales en el Impuesto al Valor Agregado (IVA)»: Argentina, Chile, Colombia, Costa Rica, Ecuador, España, India, México, Países Bajos, Paraguay, Portugal.

Medida 2 «Modificación de la lista de excepciones a la definición de Establecimiento Permanente», considerando como tales las actividades con carácter preparatorio o auxiliar e incorporando a su vez los criterios antifragmentación: Argentina, Colombia, México.

Medida 3 «Modificación de la definición de Establecimiento Permanente de una empresa de un grupo multinacional»: Argentina, Colombia, India.

Medida 4 «Aquellas que permiten considerar los hechos económicos en lugar de la titularidad jurídica de los intangibles»: Argentina, México.

Como resultado de la revisión documental, se obtuvo un análisis en el que se examinan las implicaciones de la economía digital en los sistemas tributarios en torno al Proyecto BEPS. Con esta investigación se contribuye a la literatura al dar cuenta sobre los avances en torno a la mitigación de la erosión de la base imponible y el traslado de beneficios, para cumplir con los compromisos adquiridos a nivel internacional.

Los avances y las recomendaciones enunciadas hasta aquí están sujetas a cambios y adaptaciones conforme a la constante evolución de las TIC, y como consecuencia de la economía digital, de manera que se permita continuar la labor y atenuar la problemática, así como dar seguimiento a las acciones que tendrán que ser debidamente supervisadas por las jurisdicciones correspondientes y dejar evidencia de los resultados en el tiempo.

Con lo anterior, se comprueba la hipótesis de esta investigación, ya que se ha mostrado cómo tanto las decisiones como las medidas de política fiscal se han adaptado al contexto económico, social y político conforme al desarrollo de las administraciones tributarias alrededor del mundo, lo que les ha permitido sortear paulatinamente los desafíos de la economía digital. Es importante destacar que dicho proceso de adaptación conlleva una serie de adecuaciones continuas, que comenzaron a implementarse con mayor intensidad al originarse el Proyecto BEPS y que seguirán indefinidamente, conforme al avance de las TIC, para cumplir cabalmente el objetivo medular de dicho proyecto.

6. Reflexiones finales

La transición a la web 3.0 y a la economía digital ha impulsado la competitividad global aportando nuevas oportunidades para la actividad empresarial y emprendedora, y nuevas vías de acceso a los mercados internacionales, transformado así las nociones convencionales sobre cómo están estructuradas las empresas, cómo interactúan y cómo los consumidores obtienen servicios, información y bienes.

Países como Singapur, Nueva Zelanda y Chile han acordado establecer normas sobre el comercio digital, propiciar la inclusión digital y el apoyo a las pequeñas y medianas empresas para adoptar tecnologías digitales en sus servicios financieros, y son pioneros en apoyar los esfuerzos de digitalización e internacionalización de las pequeñas y medianas empresas, abordar en conjunto cuestiones emergentes que afectan la economía digital, como la gobernanza para la inteligencia artificial, la infraestructura digital, pagos electrónicos y facturación electrónica.

Ante el crecimiento de la economía digital, se vislumbra una falta de claridad en la distribución de los derechos de imposición de los ingresos que esta genera, en la que destaca un incremento en las actividades de tipo transfronterizo. En este sentido, las empresas multinacionales han sido las que han implementado de forma notoria una planeación fiscal agresiva, derivado del cauce natural de la globalización y como un efecto no deseado por la falta de actualización de la normativa tributaria en el contexto internacional.

Entre los retos que sobresalen en torno a la economía digital, encontramos la definición del establecimiento permanente, los precios de transferencia, las normas CFC, la falta de garantía en la recaudación del IVA, el valor de los datos, la introducción de nuevos medios de pago, las transacciones digitales y todo lo referente a cómo atacar los efectos fiscales que estos conllevan.

Para mitigar y dar solución a las diversas situaciones generadas a raíz de la economía digital, la OCDE ha liderado el llamado Proyecto BEPS, integrado por quince acciones, con el objetivo de mejorar la coherencia de los estándares impositivos, focalizarlos en la sustancia económica, garantizar y fomentar la transparencia y la seguridad jurídica en el ámbito internacional, y así evitar la erosión de la base imponible y el traslado de beneficios. En general, todas las medidas BEPS brindan soluciones en términos tributarios en torno a la economía digital, sin embargo, la acción 1, desafíos de la economía digital, ha sido prioritaria.

La participación y la colaboración de países miembros y no miembros de la OCDE en las consultas públicas sobre las recomendaciones derivadas del Proyecto BEPS, dan cuenta de la necesidad de una constante adaptación y adecuación de estas conforme a la evolución de las TIC, y en consecuencia de la economía digital, por lo cual es necesario dar seguimiento a las acciones implementadas por las jurisdicciones correspondientes para así realizar los cambios pertinentes conforme a las necesidades de cada administración tributaria.