nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El estudio del impacto que el calentamiento global y, en general, que las modificaciones en el medio ambiente ejercen en la economía es relativamente reciente: los análisis más detallados se han realizado en la última década.2 Estos estudios se han enfocado, en particular, en señalar las probables consecuencias de mantener temperaturas promedio superiores a 2 °C en relación con la época preindustrial. Es de notar que el análisis sobre la participación que el sector financiero puede tener para mitigar dichos impactos o los riesgos que el medio ambiente puede inducir en la estabilidad financiera es aún más reciente. En el primer caso, destaca el papel que los instrumentos (bonos, créditos e instrumentos mixtos) denominados «verdes» pueden tener para fondear proyectos amigables con el medio ambiente y que, a la vez, sean atractivos para los inversionistas.3

En el ámbito multilateral, los trabajos del Grupo Intergubernamental de Expertos sobre el Cambio Climático han sido fundamentales para destacar las consecuencias adversas del cambio climático y sugerir acciones para enfrentarlo. Así, por ejemplo, en su análisis sobre sus efectos efectuado a principios de la presente década, el Grupo de Expertos (2013) destacó, entre otros puntos, que:

El calentamiento en el sistema climático es inequívoco y, desde la década de 1950, muchos de los cambios observados no han tenido precedentes en los últimos decenios.

La producción de cereales se reduce un 5 % aproximadamente por cada grado de aumento en la temperatura.

Entre 1901 y 2010, el nivel medio del mar en el mundo aumentó 19 cm. Se prevé una elevación media del nivel del mar de entre 24 y 30 cm para 2065 y entre 40 y 63 cm para 2100.

Las emisiones mundiales de dióxido de carbono (CO2) han aumentado casi 50 % desde 1990. Entre 2000 y 2010 se produjo un incremento de las emisiones mayor que en las tres décadas anteriores.

Las pérdidas anuales promedio causadas solo por tsunamis, ciclones tropicales e inundaciones alcanzan los cientos de miles de millones de dólares y exigen inversiones de unos 6000 millones de dólares anuales solo en gestión del riesgo de desastres. 4

Estos hechos, por demás contundentes, impulsaron a que, en 2015, la Organización de las Naciones Unidas adoptara, entre los Objetivos Globales para el Desarrollo Sostenible, medidas urgentes para combatir al cambio climático y sus efectos. La meta es limitar el aumento de la temperatura media global a un máximo de 2 °C respecto a los niveles preindustriales. Como instrumento para alcanzar los Objetivos Globales, se realizó un compromiso de carácter financiero: movilizar, para el año 2020, 100 000 millones de dólares anuales para ayudar a mitigar los desastres relacionados con el cambio climático. Por su parte, la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2017) estima que para 2030, y con el objetivo de cumplir con las metas establecidas, se requieren casi siete billones (millones de millones) de dólares para fondear proyectos de infraestructura amigable con el medio ambiente. Para el caso de México, la Corporación Financiera Internacional (2016) estimó un potencial de inversión en energía renovable del orden de 75 000 millones de dólares.

De acuerdo a Zerbib (2016), el sector privado tiene los recursos financieros requeridos para facilitar la transición hacia una economía más amigable con el medio ambiente, complementando los fondos públicos disponibles. Un vehículo para lograr dicho objetivo lo constituyen, precisamente, los bonos verdes.

El concepto de «bono verde» tiene su origen en 2007, cuando el Banco de Inversión Europeo colocó el Climate Awareness Bond. A partir de entonces, la emisión de bonos verdes ha tenido un desarrollo dinámico. Ha sido utilizado por organismos multilaterales (empezando por el Banco Mundial en 2008), gobiernos subfederales (el primero en Gotemburgo en 2013), corporativos no financieros (el primer bono verde de este tipo fue emitido por la empresa Vasakronan, en Suecia en 2013), bancos de desarrollo nacionales (siendo el primero en su tipo el banco alemán KfW, en 2014), y naciones (Polonia fue el primer país en emitir un bono soberano verde en 2016).5

Precisamente, la fuerte penetración de bonos denominados como verdes en el mercado financiero internacional incidió en que, para fortalecer la confianza de los inversionistas en este instrumento y evitar que los recursos obtenidos por esta vía fueran asignados a proyectos «no verdes», la Asociación Internacional de Mercados de Capital (ICMA por sus siglas en inglés) desarrollara los «Principios de Bonos Verdes». En estos lineamientos se establecieron principios rectores en cuatro aspectos: a) uso de los recursos provenientes de la emisión; b) proceso de evaluación y selección de los proyectos a fondear; c) administración de los recursos y d) reportes periódicos. Estos Principios definieron bono verde como «cualquier tipo de bono en el que los fondos se aplicarán exclusivamente para financiar o re-financiar, en parte o en su totalidad, Proyectos Verdes elegibles, ya sean nuevos y/o existentes» (Asociación Internacional de Mercados de Capital, 2014).

En México, los principios de la ICMA fueron adoptados por el Consejo Consultivo de Finanzas Climáticas,6 que en 2016 emitió los «Principios de Bonos Verdes MX». Con ellos se establecieron lineamientos para el proceso de emisión de este tipo de bonos con el objetivo de dar confianza a los potenciales compradores sobre el beneficio ambiental asociado a los proyectos financiados.

2.- Marco conceptual: bonos verdes

Los bonos verdes tienen características muy similares a las de los bonos convencionales, excepto porque los fondos recaudados se dirigen exclusivamente a la inversión de proyectos que favorecen al medio ambiente o que detienen su deterioro. Existen, no obstante, algunas diferencias, como la menor liquidez de los bonos verdes y los mayores costos asociados a la comprobación de que, en efecto, los fondos recaudados se dirijan hacia proyectos verdes.

Sin embargo, cuando un bono verde y un bono convencional son colocados por el mismo emisor, sus perfiles de riesgo son prácticamente idénticos, toda vez que, inclusive, el pago de intereses y capital de los bonos verdes puede provenir de recursos generados por el emisor.

Para los emisores de un bono verde, los posibles beneficios son (MexiCO2, 2017, Moid, 2017):

- Imagen y visibilidad ante sus inversionistas, manifestando un compromiso creíble sobre una estrategia ambiental;

- Atracción de nuevos inversionistas con estrategias sustentables que buscan activos con impactos ambientales positivos;7

- Aumento en la confianza e interés del inversionista al ofrecer transparencia y certeza sobre el uso de los recursos;

- Facilitación del financiamiento del proyecto al adecuar su duración con la del bono.

Por su parte, los posibles beneficios para los inversionistas son:

- La alineación de sus intereses como inversionistas «ambientalmente responsables» con la compra de activos verdes que, inclusive, puede ser un mandato de su Consejo;

- Diversificación de portafolios.

En materia de rendimientos, los proyectos verdes pueden, por una parte, estar asociados a un menor rendimiento, toda vez que tienden a enfrentar mayores costos de producción y de desarrollo tecnológico. Por la otra, dado que los activos asociados a energías renovables e inversiones amigables con el medio ambiente han ganado terreno -tanto competitiva como tecnológicamente- en relación con proyectos relativos a combustibles fósiles o con impactos adversos al medio ambiente, los rendimientos de los instrumentos asociados a proyectos verdes pueden ser mayores que los vinculados con otro tipo de proyectos.

En México, la primera emisión de bonos verdes se efectuó a finales de 2015, con la colocación de un bono por 500 millones de dólares de Nacional Financiera para financiar proyectos de energía eólica. Hasta octubre de 2018, se habían realizado en México trece colocaciones de bonos verdes/sustentables/sociales, por un monto aproximado de $166 000 millones (Tabla 1). Las mayores colocaciones correspondieron al Grupo Aeroportuario de la Ciudad de México, que en 2016 emitió bonos verdes por un valor de 2000 millones de dólares y, un año después, por 4000 millones de dólares.

Tabla 1 Bonos etiquetados (verdes, sociales y sustentables) emitidos en México

| Bonos etiquetados emitidos en México | |||||

|---|---|---|---|---|---|

| Tipo de bono | Nombre | Monto | Plazo (años) | Sobredemanda/ Calificación | Uso de los recursos |

|

Bono verde 05-nov-15 |

NAFIN | USD 500 M’ | 5 | 5.0/ AAA | Energía eólica |

|

Bono verde 01-sep-16 |

NAFF 16 V | MXP 2000 M¨ | 7 | 3.0/ AAA | Energía eólica, pequeñas hidroeléctricas |

|

Bono verde 29-sep-16 |

GACM | USD 1000 M’ | 10 | 6.5/ AAA | Construcción sustentable, EE, energía renovable, agua y desechos |

| USD 1000 M’ | 30 | ||||

|

Bono verde 07-dic-16 |

GCDMX 16V | MXP 1000 M’ | 5 | 2.5/ AAA | Transporte limpio, manejo de agua y desechos, EE |

|

Bono social 19-jul-17 |

NAFR 17S | MXP 4000 M’ | 5 | 3.34/ AAA | Infraestructura, vivienda, acceso a servicios, alimentación, empleo |

|

Bono sustentable 27-jun-17 |

AGUA 17X | MXP 600 M’ | 3 | 2.0 / mxAA- | Infraestructura para agua limpia y potable, almacenamiento, saneamiento y reciclaje de agua |

| AGUA 17-2X | MXP 1400 M’ | 10 | 1.5 / mxAA | ||

|

Bono sustentable 31-ago-17 |

BANOB 17x | MXP 6000 M’ | 3 años | 1.6 /AAA | Proyecto hidroeléctrico, energía limpia, infraestructura básica |

| BANOB 17-2X | MXP 4000 M’ | 7 | 0.70 /AAA | ||

|

Bono sustentable 4-sep-17 |

GCDMX 17X | MXP 2000 M’ | 10 | 1.78/ AAA | Línea 7 Metrobús, centros de desarrollo infantil, aguas residuales |

|

Bono verde 17-sep-17 |

GACM | USD 1000 M’ | 10 | AAA | Construcción sustentable, EE, energía renovable, agua y desechos |

| USD 3000 M’ | 30 | ||||

|

Bono sustentable 15-feb-18 |

BANOB 18 X | MXP 2560 M’ | 7 | 5.17 | Proyecto hidroeléctrico, energía limpia, infraestructura básica |

|

Bono verde 20-abr-18 |

Eólica Mesa la Paz | USD 303 M’ | 25 | AAA | Construcción sustentable, EE, energía renovable, agua y desechos |

|

Bono verde 27-sep-18 |

Bancomer 18V | MXP 3500 M´ | 3 | 1.3 | Energía eólica, edificios verdes |

|

Bono verde 19-oct-18 |

FEFA 18V | MXP 2500 M´ | 5 | 1.83/AAA | Agricultura protegida |

Fuente: MexiCO2 (2018).

Como puede apreciarse en la Tabla 1, las colocaciones de bonos verdes han sido muy variadas, tanto en monto (desde 600 hasta 6000 millones de pesos) como en plazo (desde tres hasta 25 años). No obstante, destaca que en la mayoría de las emisiones se ha registrado una sobredemanda, medida por la relación entre el monto solicitado por los inversionistas y el convocado por la institución o empresa colocadora. Es de subrayar, en particular, la sobredemanda en las emisiones de bancos de desarrollo (NAFIN, cinco y tres veces el monto convocado, Banobras, 5.2 veces) y por el Grupo Aeroportuario de la Ciudad de México (GACM, 6.5 veces), cifras que sugieren el interés del público inversionista por este tipo de bonos. Ahora bien, la sobredemanda referida no es necesariamente un indicador de que dicho bono, por el hecho de catalogarse como «verde», sea preferido a un bono convencional. Para ello sería necesario comparar, al menos, la sobredemanda de bonos convencionales colocados por oferentes con la misma calificación de riesgo, con el mismo plazo y en el mismo día. Tomando esto en consideración, con el propósito de identificar si existe o no una diferenciación de los inversionistas entre un bono verde y un bono que no tiene esa categoría (bono convencional), en las siguientes secciones del documento se hace un análisis al respecto. Primero, se resumen los principales estudios sobre el tema, los cuales se enfocan en comparar el diferencial de rendimiento de un bono verde con uno convencional. Posteriormente se presenta un análisis de caso para México.

3.- Marco teórico

En los modelos de valuación de precios de activos, uno de los supuestos utilizados es que los inversionistas consideran primordialmente información de rendimientos y riesgos para la elección de sus portafolios. No obstante, Fama y French (2007) relajaron estos supuestos al estimar que los activos financieros pueden ser demandados por otras razones, considerándose no solo «bienes de inversión» sino también «bienes de consumo». Ello ocurre, por ejemplo, cuando un inversionista, por su «deseo de pertenecer» a la compañía, tiene activos de su empleador más allá de razones de rendimiento y riesgo, o cuando prefiere invertir en activos de su país o de su localidad, aunque el rendimiento sea inferior a otro tipo de activos. Un ejemplo adicional ocurre cuando el inversionista es «socialmente responsable» y elige adquirir instrumentos por una preferencia «ética». En este último caso puede enmarcarse la demanda de bonos verdes.

Son escasos y recientes los estudios que se han orientado a analizar si los inversionistas tienen una demanda diferenciada por instrumentos financieros amigables con el medio ambiente («instrumentos verdes») y por otros que no lo son.

Entre estos estudios, Reboredo, Quintela y Otero (2017) compararon el rendimiento de fondos mutuales asociados a proyectos de energía alternativa con el rendimiento de fondos mutuales convencionales. Para ello, estiman una variante del «alfa de Jensen» para cada caso.8 Su muestra abarca el período 2010-2016 y utilizan los rendimientos semanales observados en dichos fondos. Los autores consideraron portafolios cotizados tanto en dólares como en euros.

La ecuación considerada por Reboredo, Quintela y Otero (2017) es la siguiente:

Donde Rp es el rendimiento del portafolio (ya sea de fondos mutuales de energía alternativa, ya sea de fondos mutuales convencionales), Rm es el rendimiento del mercado, medido como el retorno del índice bursátil, Rf es la tasa libre de riesgo (para los fondos en euros, la tasa Euribor; para los fondos en dólares, la tasa de bonos del Tesoro). La ecuación incorpora, además, variables representativas de diversos riesgos: SMB representa el riesgo asociado al tamaño de la empresa, HML intenta capturar el riesgo de impago y MOMT es el riesgo de momento (medido como la diferencia entre el portafolio con los rendimientos más altos y el portafolio con los rendimientos más bajos en el período previo).

Para las alfas de los fondos mutuales de energía alternativa, los resultados arrojan no solo valores negativos, sino también valores inferiores a las alfas obtenidas para los fondos mutuales convencionales. De estos resultados, los autores concluyen que los inversionistas están dispuestos a pagar una prima por asignar sus fondos a proyectos de energía renovable: el rendimiento de los fondos mutuales de energía alternativa cotizados en euros es inferior en 13 pb (puntos base) al de otros fondos mutuales, mientras que el rendimiento para el caso de fondos mutuales de energía alternativa cotizados en dólares es inferior en 26 pb.

A diferencia del trabajo de Reboredo, Quintela y Otero (2017), que se orienta a analizar fondos mutuales que cotizan diariamente, cuyo rendimiento se calcula por la variación en el precio del fondo y que incorpora variables adicionales que reflejan diversos riesgos (SMB, HML y MOMT), otros estudios se han enfocado en analizar específicamente la tasa a la que se colocan bonos verdes y compararla con la tasa a la que se colocan bonos convencionales, dado que los factores que explican sus rendimientos son prácticamente idénticos. Es decir, ambos tipos de bonos (verdes y convencionales) son emitidos en la misma moneda, institución, grado de inversión y duración.

Uno de estos estudios es el realizado por Zerbib (2016, 2019), quien utiliza un proceso de «emparejamiento» para bonos verdes y convencionales colocados por el mismo emisor.9 Así, para cada bono verde, Zerbib ubica los dos bonos convencionales con las fechas de vencimiento más cercanas colocados por el mismo emisor y con características iguales a las del bono verde: moneda, colateral y calificación de riesgo. Debido a que las fechas de vencimiento no son idénticas, el autor incorpora únicamente los bonos convencionales con fechas de vencimiento que no superen en dos años (ni antes ni después) la fecha de vencimiento del bono verde. Adicionalmente, tomando en consideración que puede haber una diferencia en la liquidez del bono verde y de su contraparte convencional -lo cual puede afectar su rendimiento- Zerbib incorpora dos limitantes adicionales: monto y fecha de emisión. Así, restringe que los bonos convencionales i) tengan una fecha de emisión a lo más seis años después (o seis años antes) que la emisión del bono verde, y ii) que el monto de dicha emisión no sea superior a cuatro veces, ni inferior a una cuarta parte, del monto de la emisión del bono verde.

Zerbib obtiene datos de 110 bonos verdes cotizados en el mercado internacional y de los bonos convencionales considerados como contraparte. Los datos comprenden el período entre julio de 2013 y diciembre de 2017, y la ecuación estimada es la siguiente:

Donde pi es el premio en el rendimiento del bono verde y ∆ yi,t es la diferencia del rendimiento del bono verde en relación con el bono convencional (yV - yC). Tomando en consideración que la liquidez puede incidir en el diferencial de rendimiento, Zerbib ajusta el premio (pi) por la diferencia en la liquidez entre el bono verde y el bono convencional (∆Liquidez). Esta última se estima por el margen de precio de compra respecto al precio de venta de cada bono (ask/bid spread). El resultado es que, en promedio, el bono verde tiene un ligero premio negativo (descuento) de 1.76 pb en relación con el bono convencional.

Ehlers y Packer (2017), por su parte, implementan una metodología de «emparejamiento» similar a la utilizada por Zerbib. A diferencia de este, incorporan como factor explicativo adicional que el bono verde haya sido certificado o verificado por un tercero.10 Estos autores corrigen también el amplio intervalo de tiempo en la fecha de emisión (+/- 6 años) considerado por Zerbib, y toman el bono convencional emitido en la fecha más próxima al bono verde. Así, comparan las tasas de colocación de 21 bonos verdes con las de bonos convencionales colocados por los mismos emisores. Al considerar únicamente la tasa a la que se coloca el bono y, por tanto, contar con un número limitado de observaciones, su análisis se enfoca únicamente en comparar estadísticas básicas de las tasas ofrecidas.

Los resultados de estos autores indican que no existe una diferencia en el rendimiento entre un bono verde y uno convencional cuando el primero no ha sido certificado por un tercero. No obstante, al considerar únicamente bonos verdes certificados, el resultado obtenido difiere: los bonos verdes tienen un rendimiento inferior, en promedio, en 18 pb frente a los bonos convencionales. No obstante, los autores destacan que existe una variación considerable: la desviación estándar del premio es de 27 pb, mientras que cinco de los 21 bonos verdes analizados tienen un rendimiento superior al de los bonos convencionales.

Asian Bond Monitor (2018) realiza un ejercicio similar al de Zerbib (2016), es decir, «empareja» bonos verdes con bonos convencionales colocados por el mismo emisor, en la misma moneda y con la misma calificación crediticia. A diferencia de Zerbib, este estudio incorpora lo «verde» de un bono verde a través de una variable ficticia (dummy) que representa si el bono verde ha sido certificado por la Iniciativa para el Cambio Climático (CBI por sus siglas en inglés).11

Así, para una muestra de 60 emisiones de bonos verdes en el período 2010-2017, obtiene los rendimientos mensuales en el mercado secundario (tanto del bono verde como de su contraparte convencional) y estima la siguiente ecuación:

Donde «verde» corresponde a una variable ficticia que tiene el valor unitario si el bono verde cuenta con la certificación CBI; las variables de control también se incluyen como variables ficticias: para la calificación crediticia (AAA, AA, A y BBB), para la moneda de emisión (dólares, euros y no dólares/no euros), y sectoriales (financiero, servicios y otros).

El resultado de este estudio es que el rendimiento pagado por bonos verdes que no han sido certificados es igual que el de su contraparte convencional. No obstante, cuando los bonos verdes cuentan con la certificación del CBI, su rendimiento es inferior, en promedio, en 7 pb en relación con los convencionales. Ello, sugiere el artículo, destaca la importancia de la señal que otorga una agencia certificadora para reducir los costos de información de los inversionistas, quienes así están dispuestos a adquirir un bono verde con un rendimiento inferior.

Finalmente, es de destacar el trabajo de Östlund (2015), quien analiza 28 casos de bonos verdes y de sus contrapartes convencionales, obtenidas con la metodología de emparejamiento descrita anteriormente (mismo emisor, moneda y riesgo). El número de casos es reducido toda vez que el autor, de 274 bonos verdes listados en la fecha considerada, descarta aquellos que i) no tuvieron una contraparte convencional, ii) tuvieron emisiones inferiores a diez millones de dólares (considerando que pueden tener problemas de liquidez) y iii) no presentaron una serie de precios continua.

El autor no realiza una estimación econométrica. En vez de ello, efectúa una prueba de hipótesis para aceptar (o no) que la diferencia en las medias del rendimiento de los bonos verdes (Rg) y de los bonos convencionales (Rc) es cero:

Sus resultados indican que la hipótesis, al considerar la muestra total de bonos, no es rechazada. Así, a diferencia de los estudios previamente reseñados, Östlund concluye que no existe una preferencia por bonos verdes toda vez que no encuentra una diferencia estadísticamente significativa en sus rendimientos. Adicionalmente, el autor concluye que, al comprobar la hipótesis con pares de bonos individuales, 21 de los 27 casos rechaza H0 al encontrar un diferencial negativo en los rendimientos, mientras que los seis casos restantes rechazan H0 al encontrar un diferencial positivo.

4. Análisis para el caso de México: metodología y resultados

Como se mostró en la sección previa, el análisis comparativo entre bonos verdes y convencionales es aún muy reciente. Los resultados de los estudios referidos sugieren, en la mayoría de los casos, que hay una demanda diferenciada por ese tipo de bonos a nivel internacional, en particular cuando los bonos verdes cuentan con certificación. Asimismo, se destacó que los análisis utilizan información de los rendimientos observados (ya sea por la variación de precios, en el caso de fondos mutuales, o por el diferencial en el retorno en el mercado secundario de uno y otro tipo de bono). Estos estudios cuentan con datos de numerosas colocaciones de bonos a nivel internacional, los cuales se cotizan en el mercado secundario, lo que les permite tener series de tiempo suficientemente largas para realizar estimaciones econométricas y definir, a través de la comparación de los rendimientos y controlando por otras variables (moneda, plazo, riesgo, certificación, liquidez, etc.), si existen preferencias distintas entre un tipo de bono y otro.

En el caso del presente trabajo se presenta la limitante de que, como se mostró en la Tabla 1, las emisiones de bonos verdes en el país han sido escasas (a octubre de 2018 solo se habían realizado ocho). Además, los inversionistas mantienen, por lo general, la tenencia de bonos verdes hasta el vencimiento, por lo que su comercialización en el mercado secundario es reducida. Ello limita considerablemente el número de datos disponibles para efectuar una estimación econométrica, como en la mayoría de los estudios referidos en la sección anterior. Dadas estas limitantes, para comprobar (o rechazar) la hipótesis de una demanda diferenciada por un bono verde y otro convencional, en este documento utilizamos las posturas de compra (ask price) de los demandantes de bonos durante el día en que se realiza la oferta de los mismos. De manera similar a los estudios previos, elegimos bonos (verdes y convencionales) emitidos por una misma institución: FEFA.12 Así, al comparar bonos colocados por el mismo emisor, denominados en la misma moneda (pesos) y con el mismo riesgo de crédito (calificación: AAA MEX por Fitch Ratings y mxAAA por Standard & Poor’s), la diferencia en las posturas de demanda, en caso de haberlas, reflejaría primordialmente una preferencia distinta entre un bono verde y un bono convencional. 13

En el trabajo se presentan dos ejercicios para analizar si la demanda del bono verde tiene una distribución diferente que la de los convencionales. Para ello, se comparan inicialmente las posturas de demanda de los bonos FEFA ofrecidos en la misma fecha, 23 de octubre de 2018, tanto de los verdes (FEFA 18V, con plazo de vencimiento de 1092 días) como de los convencionales (FEFA 18-4, con plazo de vencimiento de 560 días, y FEFA 18-5, con plazo de vencimiento de 1820 días).14 Dado que los montos ofrecidos fueron muy similares (2500 millones para el bono verde y 2875 millones para los bonos convencionales), esta comparación también limita el posible problema de liquidez mencionado en los estudios previos. 15

El segundo ejercicio toma en cuenta que la diferencia en el plazo de vencimiento de los bonos puede afectar sus respectivas posturas de demanda. Así, se comparan las posturas de demanda del bono verde del 23 de octubre (plazo de vencimiento de 1092 días) con las de los convencionales que tienen el mismo plazo de vencimiento (1092 días), realizadas en las fechas previas más próximas (FEFA 18-2, en mayo de 2018, y FEFA 17-2, en mayo de 2017). Esta elección cumple con el método de emparejamiento sugerido por Zerbib, toda vez que la diferencia en la fecha de colocación (5 y 17 meses) es considerablemente menor a la considerada por el autor (6 años).

La información utilizada para ambos ejercicios proviene del «libro ciego» de cada una de las colocaciones, que reporta, para cada postura de demanda, la hora, el monto y tasa/precio solicitado, así como el monto y tasa/ precio asignado. Adicionalmente, es de destacar que el bono verde de FEFA fue certificado por la empresa Sustainalytics, lo cual facilita la identificación de tal característica a los inversionistas demandantes de este tipo de instrumentos, en línea con los trabajos del Asian Bond Monitor (2018) y de Ehlers y Packer (2017).

En ambos ejercicios se realiza una prueba χ2 para identificar si la distribución de las posturas de demanda para uno y otro tipo de bono provienen de una distribución diferente. El resultado es relevante: sí es posible encontrar una diferenciación en la distribución de las posturas de los inversionistas para adquirir un bono verde respecto a uno convencional, los emisores de los primeros no tienen necesariamente que ofrecer incentivos para colocar su papel o, alternativamente, los costos asociados a una certificación de un bono verde pueden ser absorbidos con una menor tasa del mismo; los inversionistas reflejan sus preferencias ambientales, no pecuniarias, aceptando un menor rendimiento.

En la siguiente tabla se presentan las principales características de los bonos referidos: montos (convocado, solicitado y asignado, cifras en millones de pesos), plazo de vencimiento (días) y tasas mínimas, máximas y asignadas (puntos porcentuales adicionales a TIIE).

Tabla 2 Colocaciones FEFA. Datos generales

| Colocación 23 de octubre | Mismo plazo | ||||

|---|---|---|---|---|---|

| FEFA 18V (verde) | FEFA 18-5 | FEFA 18-4 | FEFA 18-2 | FEFA 17-2 | |

| Monto convocado | 2500 | 2875 | 2875 | 5750 | 3000 |

| Monto solicitado | 4587.43 | 1237.14 | 4694 | 6642 | 6471 |

| Monto asignado | 2500 | 610.66 | 2264 | 2300 | 2300 |

| Plazo (días) | 1092 | 1820 | 560 | 1092 | 1092 |

| Sobredemanda | 1.83 | 0.43 | 1.63 | 1.16 | 2.16 |

| Tasa mínima solicitada | 0.05 | 0.19 | 0 | 0.1 | 0.2 |

| Tasa máxima solicitada | 0.28 | 0.39 | 0.15 | 0.33 | 0.45 |

| Tasa única asignada | 0.15 | 0.25 | 0.1 | 0.2 | 0.35 |

Fuente: elaboración propia con base en datos de la Bolsa Mexicana de Valores. Los montos se presentan en millones de pesos. Las tasas se refieren a puntos porcentuales sobre TIIE. El mismo plazo se refiere a colocaciones a 1092 días, como fue la de FEFA 18V. La sobredemanda se mide por la relación entre el monto solicitado y el monto asignado.

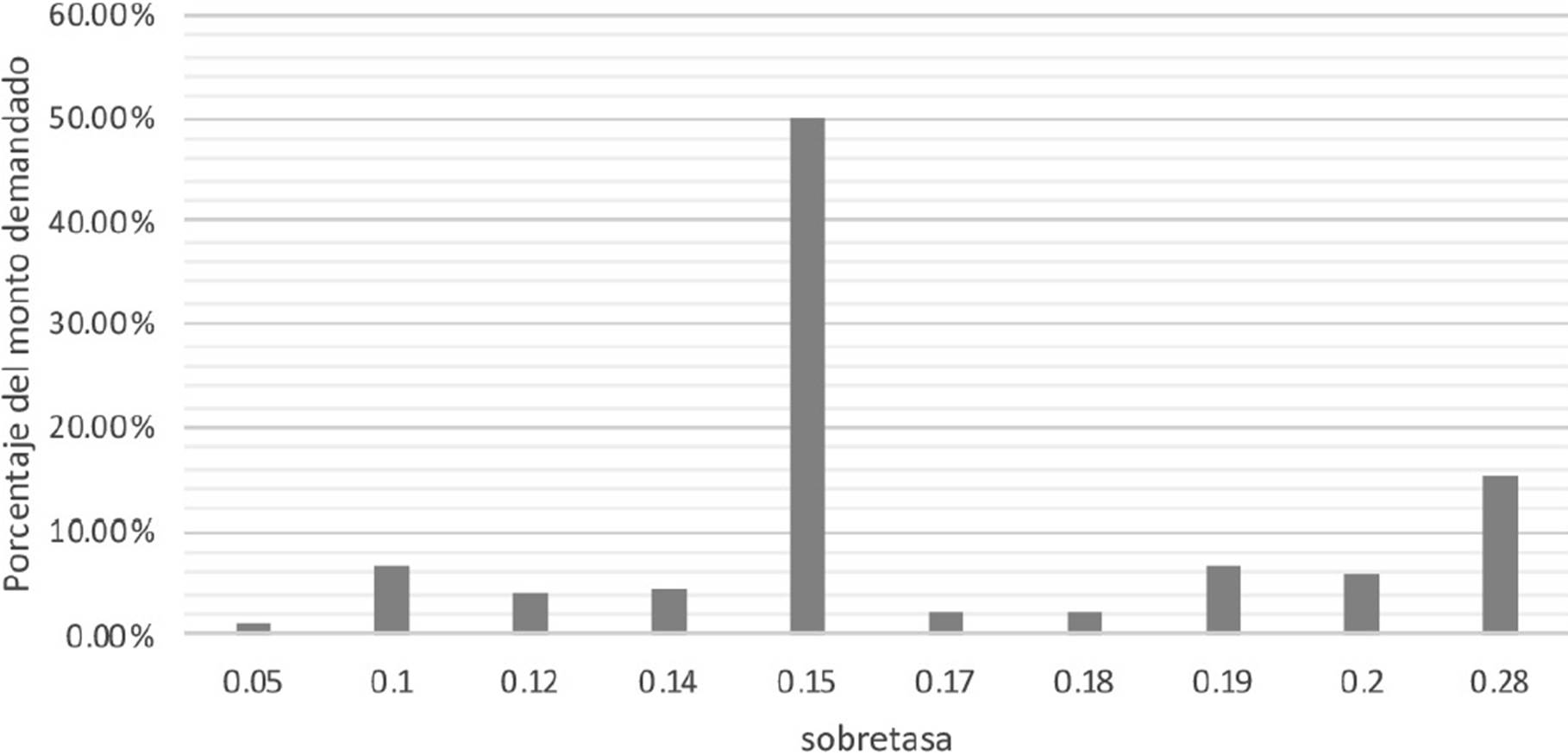

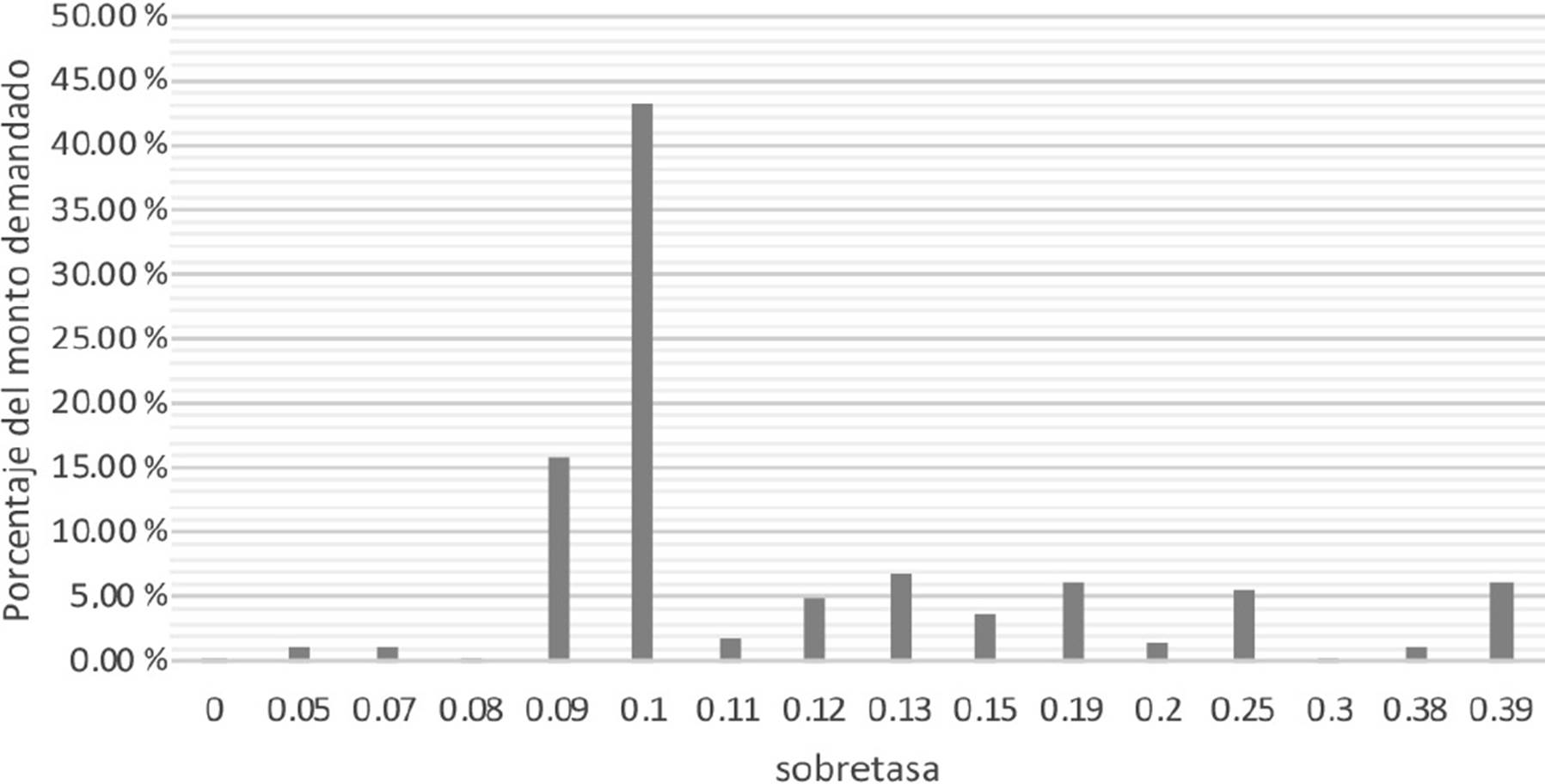

En la primera parte del cuadro se presenta la comparación del bono verde FEFA 18V con los convencionales FEFA 18-4 y FEFA 18-5, todos ellos emitidos en la misma fecha (23 de octubre de 2018). Si bien existe el pormenor de que el plazo de vencimiento no es el mismo, ello se mitiga de alguna manera al considerar que la emisión de los bonos convencionales se efectúa a través de vasos comunicantes (una colocación a 560 días, la otra a 1820 días). Esta situación explica que las posturas de demanda de los bonos convencionales se dirigieran primordialmente hacia aquellos de menor plazo de vencimiento (560 días, mismos que tuvieron una demanda de 1.63 veces el monto convocado), respecto a los bonos convencionales con mayor plazo de vencimiento (1820 días, que tuvieron una relación de demanda a oferta de únicamente 0.43 veces). Es de resaltar también que la sobredemanda de bonos verdes (1.83 veces el monto convocado), a pesar de tener un plazo de 1092 días, haya sido superior a cualquiera de los bonos convencionales.

La distribución de las posturas de demanda se presenta en las siguientes gráficas, ordenadas por rendimiento pagado (sobretasa respecto a TIIE).

En el caso de los bonos convencionales, dado que se colocaron a través de «vasos comunicantes», se sumaron las posturas respectivas. En una primera comparación gráfica, es factible sugerir que la demanda de los inversionistas difiere entre el bono verde y los bonos convencionales.16 Más adelante se realizan pruebas estadísticas tanto para comprobar o rechazar dicha hipótesis como para analizar si la diferencia en las tasas pagadas es o no cero.

Gráficas 1 y 2. Comparativo del bono verde con otros bonos (mismo día de emisión, diferente plazo de vencimiento)

Fuente: Bolsa Mexicana de Valores. Bonos colocados a través de vasos comunicantes.

Gráfica 2 FEFA bonos 18-4 y 18-5 (distribución y sobretasa)

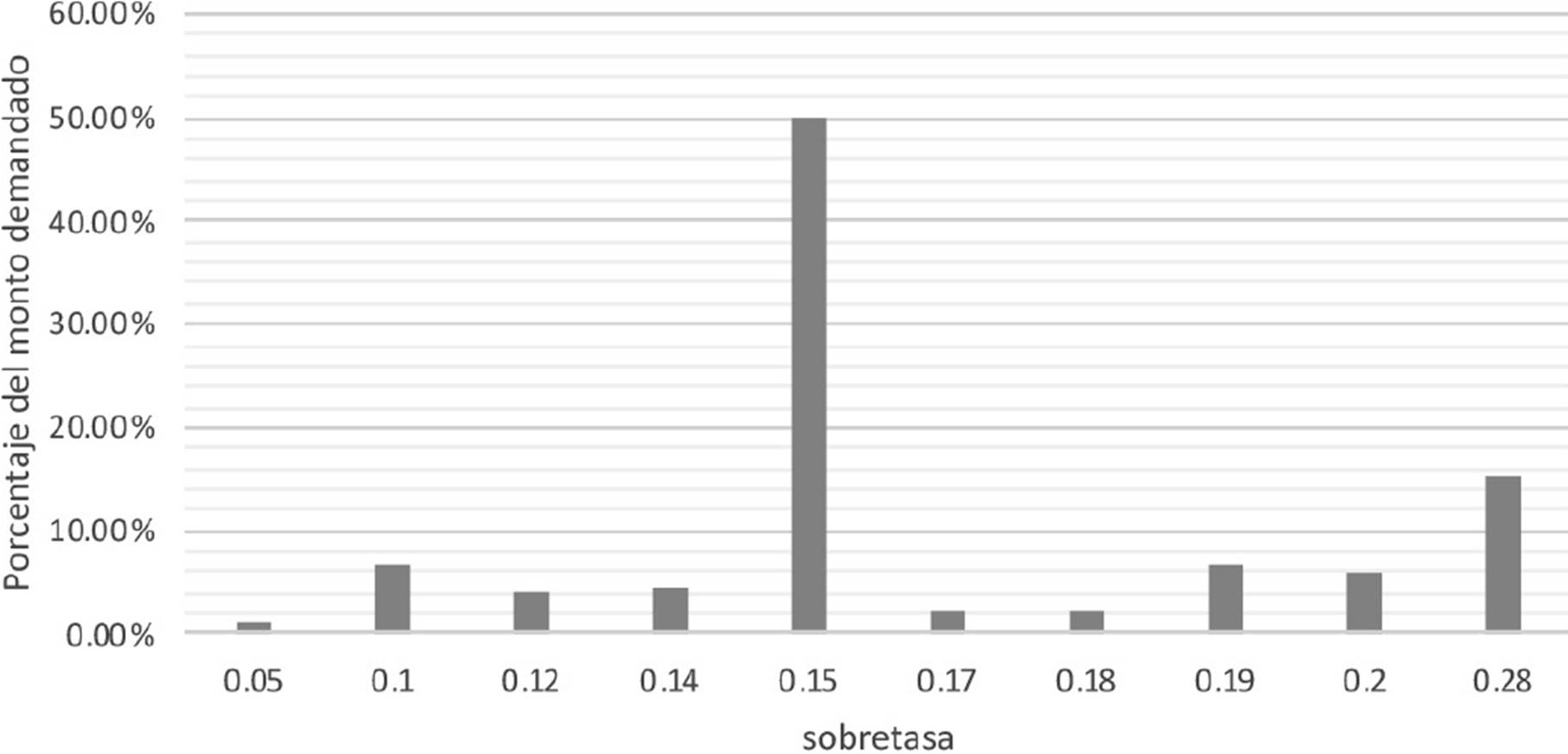

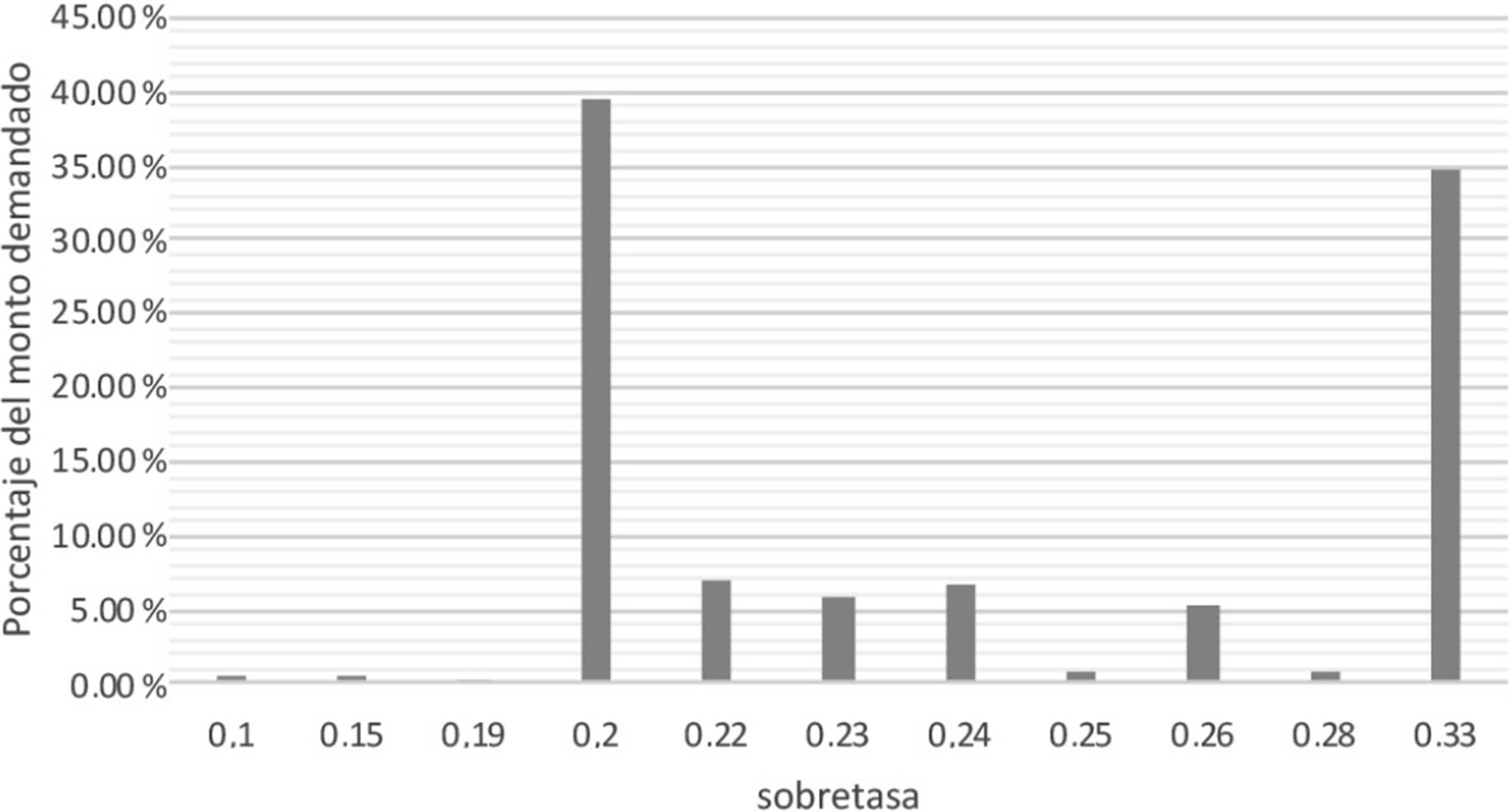

Un segundo ejercicio consiste en comparar el bono verde con bonos convencionales colocados con el mismo plazo de vencimiento (1052 días), con el objetivo de evitar el efecto que colocaciones con plazos de vencimiento diferentes puede tener en la tasa demandada en las colocaciones. En este caso, los datos incorporados en la segunda parte de la Tabla 2 indican que, tanto la tasa asignada como las tasas mínimas y máximas demandadas fueron inferiores en el bono verde que en los bonos convencionales.

Gráficas 3, 4 y 5. Comparativo del bono verde con otros bonos (mismo plazo de vencimiento, diferente día de emisión)

Para formalizar el análisis y determinar si las posturas de demanda realizadas por los inversionistas para adquirir el bono verde pueden considerarse similares a las de bonos convencionales, se efectúa la prueba estadística χ2 que permite identificar si dichas posturas provienen de la misma distribución o si pueden considerarse independientes. En caso de que provengan de la misma distribución, puede inferirse que no hay una demanda diferenciada por el bono verde en relación con el bono convencional. Por el contrario, si las distribuciones son independientes, los resultados sugerirían que sí hay una demanda diferenciada entre dichos bonos.

La prueba estadística se especifica como se muestra a continuación:

Para realizarla, se construye una matriz de frecuencias, donde los renglones son las sobretasas ofertadas por los inversionistas (en relación con el TIIE), y las columnas son el número de posturas para cada tipo de bono (verde o convencional).17 Así, nij es la observación de la sobretasa i ofrecida para las posturas del bono tipo j.

El número total de posturas para una determinada sobretasa es:

El número total de posturas por tipo de bono es:

Y la frecuencia de cada una de las posturas:

En la prueba, Ho es la hipótesis de que no existen diferencias significativas entre los elementos de las muestras y H1 de que sí existen tales diferencias.

La regla de decisión es la siguiente:

si χ2 ≤ χ2 T, Ho no puede ser rechazada, es decir, no existe diferencia en la distribución de las posturas de demanda para uno y otro tipo de bono, y puede concluirse que la demanda no es diferenciada;

si χ2 > χ2 T, Ho debe ser rechazada, por lo que puede concluirse que la distribución de las posturas de demanda se refleja en distribuciones independientes y que la demanda por uno y otro tipo de bono es diferenciada.

El resultado de la prueba se muestra en la Tabla 3.

Tabla 3 Resultados de las pruebas*

| χ2 obtenida | χ2 de tablas | |

|---|---|---|

| Bonos verdes respecto a colocaciones mismo día | 69.25 | 36.19 |

| Bonos verdes respecto a colocación mismo plazo FEFA 18-2 | 92.5 | 21.66 |

| Bonos verdes respecto a colocación mismo plazo FEFA 17-2 | 91.14 | 23.21 |

*19 grados de libertad para posturas de bonos el mismo día (FEFA 18V y FEFA 18-4 y 18-5); nueve y diez grados de libertad para las posturas de bonos verdes (FEFA 18V) en relación con FEFA 18-2 y FEFA 17-2 respectivamente. El valor de la X2 de las tablas es al 99 % de confianza, por lo que puede considerarse que las pruebas son robustas.

Fuente: elaboración propia.

Como se observa en la Tabla 3, tanto al comparar las posturas de los inversionistas para bonos verdes con las de convencionales en el mismo día (23 de octubre de 2018), como al compararlas para bonos verdes y convencionales para los mismos plazos (FEFA 18-2 y FEFA 17-2, todas a 1052 días) la χ2 obtenida es mayor que la de tablas (χ2 > χ2 T), por lo que la hipótesis nula (no hay diferencias significativas en la distribución de las posturas de los inversionistas para los diferentes tipos de bonos) es rechazada al 99 % de confianza.

Si bien estos resultados sugieren que las posturas de demanda para bonos verdes provienen de una distinta distribución que, para convencionales, ello no implica necesariamente que haya una diferencia en las tasas asignadas para uno u otro tipo de bono, como es la conclusión de la mayoría de los estudios referidos en el marco teórico. Para ello, siguiendo el estudio de Östlund (2015), analizamos si la diferencia en las tasas demandadas es o no cero, formulando las siguientes hipótesis:

H0: tasa del bono verde - tasa del bono convencional = 0

H1: tasa del bono verde - tasa del bono convencional ≠ 0

Así, en caso de rechazar H0, podría inferirse que no solo la distribución de las posturas de demanda es diferente (como se presentó en el apartado anterior) sino que ello también se refleja en un diferencial en las tasas asignadas. En particular, en línea con los resultados de la mayoría de los estudios reseñados previamente, se intentaría comprobar que el diferencial de tasas es negativo, es decir, que al presentar sus posturas de demanda los inversionistas de bonos verdes están dispuestos a aceptar una tasa de interés inferior a la de los bonos convencionales, sugiriendo que su demanda por bonos verdes tiene un componente no pecuniario.

Para comprobar lo anterior, se analiza la diferencia en las medias de las tasas para una y otra postura de demanda y se construye un intervalo de confianza para cada caso:18

Donde Rv es la tasa promedio demandada para el bono verde, Rc la tasa promedio demandada para el bono convencional, n y m son el número de casos (grupos) de posturas de demanda para el bono verde y el convencional, respectivamente, y sp es la desviación estándar de las dos muestras. 19 Los principales datos utilizados se presentan en la Tabla 4.

Tabla 4 Estadísticas generales de posturas de demanda de bonos FEFA

| Colocación 23 de octubre | Mismo plazo | |||

|---|---|---|---|---|

|

Bono verde |

Bono convencional |

Bono conv. 1 |

Bono conv. 2 |

|

| Tasa promedio demandada | 0.158 | 0.174 | 0.223 | 0.354 |

| Desviación estándar | 0.0625 | 0.1098 | 0.063 | 0.08 |

| Casos | 10 | 15 | 11 | 11 |

Fuente: elaboración propia con base en información de las colocaciones de FEFA, Bolsa Mexicana de Valores.

Los intervalos obtenidos al 95 % de confianza son:

En el primer caso -misma fecha de colocación (23 de octubre)- el intervalo de confianza incorpora el valor cero, por lo que no es posible rechazar la hipótesis nula. Así, a pesar de que las distribuciones en las posturas de demanda son diferentes para el bono verde y los bonos convencionales colocados en la misma fecha, no hay una diferencia estadísticamente significativa en la media de las tasas demandadas.

Por el contrario, en el segundo caso, en el que se analizan las posturas de demanda para el bono verde y los dos bonos convencionales emitidos con el mismo plazo de vencimiento (1052 días), el intervalo de confianza no incluye el valor cero. Por ello, es posible rechazar la hipótesis nula y puede concluirse que sí hay una diferencia -en este caso negativa- estadísticamente significativa: la media de las tasas demandadas por el bono verde es inferior a la media de las tasas demandadas para cualquiera de los bonos convencionales. Ello sugiere que, en este caso, los inversionistas sí presentan motivos no pecuniarios para demandar bonos verdes, aceptando un menor rendimiento.20

En suma, el análisis presentado en esta sección sugiere que las posturas de demanda (ask prices) de bonos verdes sí tiene una distribución diferente a la de bonos convencionales. Ello ocurre tanto para la comparación de bonos emitidos en la misma fecha como cuando se compararon bonos con el mismo plazo de vencimiento. Sin embargo, únicamente en el segundo caso es factible concluir que los inversionistas están dispuestos a aceptar una menor tasa al adquirir bonos verdes.

5.- Conclusión

El sistema financiero amigable con el medio ambiente ha adquirido cada vez mayor importancia como vía para enfrentar el cambio climático y otros riesgos ambientales. En México, diversas instituciones han impulsado ese objetivo. Para lograrlo, por ejemplo, la Bolsa Mexicana de Valores estableció el Índice de Precios y Cotizaciones Sustentable y creó la organización MexiCO2. Asimismo, la mayoría de las grandes instituciones financieras implementan, para la medición y control de riesgos ambientales, el Sistema de Administración de Riesgos Ambientales y Sociales (SARAS). Finalmente, cabe destacar que la Asociación de Bancos de México desarrolló el «Protocolo de Sustentabilidad», al que se han afiliado numerosas instituciones financieras. En este entorno, los bonos verdes constituyen un instrumento relevante para financiar proyectos ambientalmente amigables y, así, desarrollar el mercado verde.

Durante la presente década, la colocación de bonos verdes se ha desarrollado rápidamente a nivel internacional. No obstante, las emisiones de estos bonos han sido escasas en nuestro país. El presente documento analiza si, derivada de razones no pecuniarias, existe en México una demanda diferenciada entre el bono verde y el convencional. De no haberla, podría dificultarse el desarrollo del mercado verde, toda vez que los inversionistas podrían asignar sus recursos hacia bonos convencionales.

A diferencia de estudios previos que se orientan a comparar los rendimientos observados de bonos verdes y convencionales en el mercado secundario, en este trabajo recurrimos a la información de las posturas de demanda (ask price) realizadas por inversionistas el día de la colocación. Ello debido no solo a que las colocaciones de bonos verdes en nuestro país han sido escasas, sino también a que la mayoría de los inversionistas los mantiene a vencimiento, por lo que las transacciones en el mercado secundario son limitadas.

Los bonos elegidos -tanto verdes como convencionales- son los que emite el Fondo Especial para Financiamiento Agropecuario (FEFA), calificados por Fitch Ratings y Standard & Poor’s con alto grado de inversión, emitidos en la misma moneda y con montos relativamente similares. Ello implicaría un nivel de riesgo cercano para ambos tipos de bono. Las posturas de demanda se comparan para bonos colocados, por tanto, el mismo día, aunque con plazos de vencimiento diferentes, así como en días diferentes, con el mismo plazo de vencimiento.

En el trabajo se realizan dos análisis. El primero, para comprobar si existe una demanda diferenciada para uno y otro tipo de bono. Con ese objetivo, se analiza la distribución de las posturas de demanda en uno y otro caso. Los resultados sugieren que las demandas de los inversionistas, ante un papel emitido por la misma institución, son diferenciadas en el caso de un papel verde y otro convencional, independientemente de la fecha de emisión y de vencimiento.

En el segundo análisis se intenta corroborar si existe una diferencia en las medias del rendimiento (ask price) en las posturas de demanda del bono verde y de los convencionales. Ello se comprueba únicamente cuando dichos bonos se emitieron con el mismo plazo de vencimiento. En este caso, los inversionistas están dispuestos a aceptar rendimientos inferiores en los bonos verdes en relación con los convencionales. Es decir, un bono verde puede pagar rendimientos ligeramente inferiores pues hay una demanda «ambientalista» por el mismo. Este resultado está en línea con los obtenidos en los estudios de Asian Bond Monitor (2018), Ehlers y Packer (2017) y (Zerbib 2016, 2019). En contraparte, cuando se compara el bono verde con el convencional con la misma fecha de emisión, la prueba de hipótesis realizada no permite llegar a la misma conclusión. Este último punto concuerda con los resultados de Östlund (2015).

Así, si bien la distribución de las posturas de demanda es diferente para un bono verde y uno convencional, la media de sus respectivos rendimientos no siempre es distinta. Cabe mencionar que el resultado del estudio tiene la limitante de tomar datos de las posturas de demanda realizadas en una sola colocación de bono verde (FEFA 18V). Una veta para estudios posteriores consiste en profundizar el estudio una vez que se incremente en el país el número de colocaciones de bonos verdes e intentar utilizar datos de las colocaciones de bonos verdes y convencionales de otros bancos de desarrollo.