nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Un tema de importancia histórica en la teoría económica es cómo las estructuras de mercado afectan la inversión en investigación y desarrollo (I&D). Schumpeter (1942) argumentaba que la sociedad debería tolerar mercados imperfectos para lograr un desarrollo tecnológico acelerado, ya que las empresas de gran tamaño, por sí solas o en mercados concentrados, son las más propicias para realizar inversiones en I&D. Asimismo, sostenía que solamente las empresas grandes podían inducir el cambio tecnológico, a través del poder de mercado que otorgan las patentes de corto plazo, que actuaban como un importante incentivo para innovar. Por otro lado, el economista argüía que las empresas pequeñas eran incapaces de la asignación “óptima” de recursos para financiar las inversiones en I&D. Es decir, que no tenían la capacidad financiera para gastar los montos socialmente óptimos (eficientes) en este tema, además de que el riesgo de realizarlos en un mercado competitivo era muy alto por la poca apropiabilidad de los rendimientos de la inversión. Las empresas grandes cuentan con una mayor disponibilidad de recursos y, a su vez, pueden esperar mayores ganancias de los resultados de su innovación que las empresas chicas por el hecho de que su participación en el mercado (poder de mercado) sirve como una barrera a la imitación inmediata de la innovación de cualquier competidor. Así, Schumpeter decía que era más barato para una pequeña empresa imitar las actividades innovadoras de otras que innovar por cuenta propia. Por eso, las empresas pequeñas no participarían en muchas actividades de innovación. Una conclusión importante de este punto de vista es que las políticas públicas orientadas a limitar o eliminar los mercados imperfectos estarían al mismo tiempo atentando en contra del gasto y la cantidad de investigación, que es la base para la innovación y el desarrollo de las economías modernas.

Una década después del planteamiento inicial de Schumpeter, John K. Galbraith (1952) presentó sus propias ideas en el mismo sentido, con el argumento de que las empresas de mayor tamaño se encontraban mejor posicionadas para participar en actividades “costosas”, como la I&D. Para él, el término “costoso” era una combinación del tiempo y riesgo asociados de manera natural con un proyecto de I&D. Sostenía que las empresas chicas no disponían del tiempo para dedicarle a los proyectos de I&D ni la capacidad para enfrentar el riesgo asociado con los proyectos; esto, en comparación con una empresa grande que tiene mayor flexibilidad para diversificar su riesgo entre un abanico de proyectos diferentes. Es decir, las empresas grandes pueden diluir el costo en tiempo y riesgo de actividades como la I&D, cuyos resultados son siempre inciertos.

Posteriormente, Kenneth Arrow (1962) argumentaba que las empresas en mercados competitivos estarían destinando una cantidad de recursos a la I&D, por debajo de lo socialmente óptimo, debido a su aversión al riesgo, a su posición financiera “modesta”, asociada inevitablemente con los beneficios económicos normales del largo plazo y con la baja apropiabilidad de los beneficios de la actividad innovadora. Los argumentos de Arrow siguen la misma línea que los de Schumpeter y Galbraith, de que las pequeñas empresas tienen menor probabilidad de establecer los derechos de propiedad sobre sus innovaciones, por lo que el desarrollo tecnológico o innovación se convierte en un bien público, debido a que la imitación es imposible de evitar. Claramente, ninguna empresa invertiría en un bien público que tarde o temprano se convertiría en un elemento que aprovecharían empresas rivales. Por eso, las firmas grandes tienen mayores posibilidades de establecer derechos de propiedad (patentes) y, por ende, un mayor incentivo para invertir.

Finalmente, Gilbert y Newberry (1982) presentaron una versión alternativa a la de Arrow. Argumentaron que para Arrow la entrada a la industria estaba bloqueada, por lo que la empresa que ya formaba parte del mercado era la única que podía decidir si innovar o no. El modelo de Gilbert y Newberry sostiene que el monopolista debería primero decidir si adoptar la innovación o no y, segundo, permitir que un rival la adopte. El monopolista deberá calcular el valor que aporta la innovación en su propio proceso de operación, pero también las repercusiones de permitir que su rival utilice esa innovación; es decir, tiene un fuerte incentivo innovar tan solo para evitar que su rival se beneficie de esta patente y así mantener su posición de monopolio.

2. La evidencia reciente

No es difícil encontrar evidencia empírica que respalde las tesis de Schumpeter, como se muestra en la Tabla 1:

Tabla 1 Gastos en I&D y tamaño de la empresa

| Compañía | Gasto en I&D en 2017 (miles de millones de dólares) |

Número de empleados |

|---|---|---|

| Amazon | 16.1 | 566,000 |

| Alphabet | 13.9 | 89,058 |

| Samsung | 12.7 | 548,000 |

| Intel. Co. | 12.7 | 106,000 |

| VW | 12.1 | 572,000 |

| Microsoft | 12.0 | 120,000 |

| Roche | 11.4 | 94,062 |

| Merck | 10.1 | 69,000 |

| Apple | 10.0 | 123,000 |

| Novartis | 9.6 | 121,597 |

| Toyota | 9.3 | 364,445 |

Fuente: The Statistics Portal, 2017.

Tampoco es difícil encontrar evidencia académica que apoye la tesis de Schumpeter: 1) Pires-Alves y Rocha (2008) encuentran evidencia que apoya la tesis de Schumpeter en la industria de la manufactura en Brasil; 2) Levin y Reiss (1984) encuentran evidencia positiva para el sector industrial de Estados Unidos y 3) Gayle (2001) para el sector manufacturero de Estados Unidos, utilizando patentes ponderados por citas como variable indicativa de la innovación. Tomando en cuenta esta evidencia, parecería ser que, por definición, el tamaño de la empresa está asociado con mayores gastos en I&D. Sin embargo, las empresas citadas en la Tabla 1 solamente abarcan los sectores automotriz, farmacéutico y de la tecnología. En el mundo existe un sinnúmero de empresas, de diferentes tamaños, unas grandes y otras chicas, que no son tan conocidas como las que se muestran aquí. Adicionalmente, los resultados de los ejercicios académicos están fuertemente condicionados a la forma en que se cuantifican las variables de los modelos de regresión (Zoltan y Audretsch, 1988).

En esta nota se adopta un enfoque ad-hoc para retomar el tema de la correlación entre el tamaño de la empresa y los gastos en I&D. Para ello, se utiliza un coeficiente de correlación de Spearman, para demostrar si existe una correlación monotónica positiva o, en contraposición a lo establecido por Schumpeter, una correlación nula o inclusive negativa entre ambas variables.1

3. Metodología

a. Los datos

La base de datos utilizada para determinar si existe una correlación monotónica entre el tamaño de la empresa y los gastos en I&D se obtuvo de la OCDE (2017). Los datos son heterogéneos en cuanto a disponibilidad de información entre países. Para efectos de homologar la información de cada país, se seleccionó la muestra de aquellos que disponían de información completa para el periodo 2009-2013.2 Estos países fueron: Francia, Chile, Canadá, España, Portugal, República Eslovaca, Italia y Reino Unido y dos países no miembros de la organización, Rumania y China/Taipei, para reunir un total de 10 países. Cabe hacer notar que México fue el único país miembro de la organización que no aportó información para alimentar esta base de datos.

Como muestra de los datos, la Tabla 2 presenta la información de China/Taipei, en la siguiente página.

Tabla 2 País: China/Taipei (ejemplo)

| Fuente de los fondos | Empresa financiera | |||||

|---|---|---|---|---|---|---|

| Medida | Dólares PPP - precios actuales | |||||

| Unidades | Millones de dólares | |||||

| Año | 2009 | 2010 | 2011 | 2012 | 2013 | |

| Tamaño por número de empleados | Media | |||||

| 0 | 0 | 0 | 0 | 0 | 0 | |

| 1-9 | 4.5 | 38.814 | 37.886 | 45.614 | 59.114 | 47.638 |

| 10-49 | 30 | 582.532 | 603.711 | 590.187 | 669.035 | 743.366 |

| 50-249 | 150 | 2,379.42 | 2,549.84 | 2,577.879 | 2,712.617 | 2,810.689 |

| 250-499 | 375 | 1,663.501 | 1,922.583 | 2,115.497 | 2,369.732 | 2,460.67 |

| >=500 | 750 | 10,866.354 | 12,425.051 | 14,220.994 | 15,340.538 | 16,743.162 |

| >=1,000 | 1,000 | 9,256.299 | 10,407.04 | 11,966.688 | 12,912.379 | 14,192.576 |

Fuente: OCDE (mayo de 2017).

Nota: la media del intervalo > 1,000 se mantuvo en 1,000, ya que las estadísticas lo presentan como un intervalo abierto, por lo que no existe un dato adicional para calcular la media.

Las estadísticas representan los gastos en I&D por tamaño de empresa, medidos por el número de empleados. Según las definiciones de la OCDE, las microempresas se encuentran en el rango de 1 a 9 empleados; la pequeña empresa de 10 a 49 empleados; las empresas medianas, en un rango de 50 a 249 empleados y las grandes se dividen en tres categorías: de 250 a 499; de 500 a 1,000 y mayores de 1,000 empleados respectivamente.

La información se presenta en millones de dólares PPP, que equipara el poder adquisitivo de la moneda entre países y permite la comparación entre estadísticas internacionales.3

Para efectos de comparabilidad, las estadísticas de los gastos en I&D fueron normalizadas al dividir el valor absoluto del gasto entre la media del rango del tamaño de la empresa. Por ejemplo: en la Tabla 1 se indica que, en 2009, las microempresas en China/Taipei (de 1 a 9 empleados) gastaron $38,814 millones de dólares en I&D. Para normalizar esta cifra, se divide entre el promedio de empleados del rango 1 a 9 empleados, que es 4.5. Por lo tanto, la estadística normalizada es 7,763 = (38,814 / 4.5), y así sucesivamente para toda la información del cuadro para China/Taipei y para los demás países seleccionados en la muestra.4

a. El coeficiente de correlación de Spearman

Este coeficiente determina la existencia, la fuerza y la dirección de una relación monotónica, entre dos variables.5 La hipótesis de Schumpeter establece que entre más grande sea la empresa, mayor será la inversión en I&D, por lo que se busca la relación monotónica positiva. La fórmula de Spearman es similar a la de un coeficiente de correlación de Pearson, excepto que la covarianza (el numerador) y el producto de las desviaciones estándar (el denominador), se aplican a la posición jerárquica de ambas variables y no a las variables mismas. La correlación monotónica puede ser positiva o negativa con rango entre -1 y 1, pasando por cero.

Análisis de los resultados6

En contra de la predicción de Schumpeter, el valor de

Ho = hipótesis nula = no existe una relación monotónica

H1 = hipótesis alternativa = sí existe una relación monotónica

Y se aplica el estadígrafo para determinar el nivel de significancia de

La prueba “t” demuestra que el coeficiente de correlación de Spearman, a pesar de ser de tamaño moderado a débil, es altamente significativo, por lo que podemos rechazar la hipótesis nula.

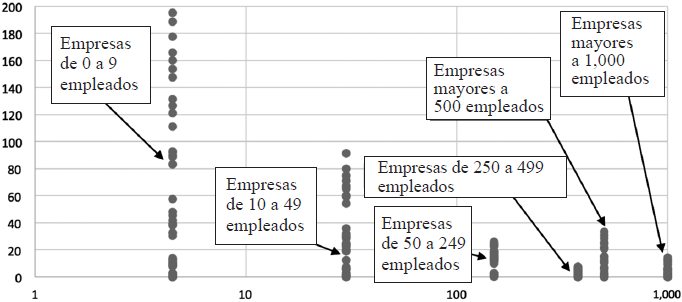

Esta relación negativa entre el tamaño de la empresa y los gastos en I&D también puede apreciarse en la Gráfica 1, que presenta los datos de los gastos en I&D ajustados por el tamaño de la empresa (eje vertical) contra el tamaño de la empresa (eje horizontal con escala logarítmica).

Fuente: elaboración propia con base en información de la OCDE.

Gráfica 1 Gastos en I&D por tamaño de epresa, con escala logarítmica en eje horizontal

En la gráfica puede apreciarse la correlación negativa, en donde la relación monotónica se presenta solamente en el tramo entre los rangos de 0 a 9 y de 250 a 499 empleados.

b. Regresiones

Como complemento de este resultado, se presentan los de una regresión lineal simple aplicada a las 297 observaciones con los gastos en I&D como variable dependiente y el tamaño de la empresa como variable independiente, para determinar la existencia de una clineal a lo largo de toda la muestra.

| Resumen | ||||

|---|---|---|---|---|

| Estadísticas de la regresión | ||||

| Coeficiente de correlación múltiple | 0.35169839 | |||

| Coeficiente de determinación R^2 | 0.12369176 | |||

| R^2 ajustado | 0.12072122 | |||

| Error típico | 30.3060664 | |||

| Observaciones | 297 | |||

| Coeficientes | Error típico | Estadístico t | Probabilidad | |

| Intercepción | 29.5061399 | 2.49141807 | 11.8431107 | 9.83918E-27 |

| Variable X 1 | -0.03505934 | 0.00543314 | -6.45287046 | 4.4934E-10 |

Los resultados de la regresión van en el mismo sentido que los del coeficiente de correlación de Spearman. Es decir, existe una relación negativa entre el tamaño de la empresa y los gastos en I&D. El coeficiente (-0.03505934) es altamente significativo medido por el valor del estadístico “t” (-6.45287046).

4. Conclusiones

El propósito de esta nota fue aportar evidencia empírica sobre la validez de la hipótesis de Schumpeter, la cual asocia el tamaño de la empresa con el tamaño de la inversión en I&D. Para eso, se calculó un índice de correlación de Spearman, apoyado con una regresión simple, para determinar la existencia de alguna asociación entre los gastos en I&D ajustados por el tamaño de la empresa y el tamaño de la empresa. Los resultados indican todo lo contrario a la tesis de Schumpeter. Entre mayor sea el tamaño de la empresa, menor será el gasto en I&D. Es decir, la inversión en I&D es mayor en las empresas pequeñas y medianas (hasta 250 empleados) que en las empresas grandes, como lo demuestran los coeficientes negativos de Spearman y de la regresión simple.

La inversión en I&D de las empresas grandes siempre será mayor en términos absolutos que aquella de las más pequeñas. Por eso, es necesario normalizar estos gastos por el tamaño de la empresa, lo cual permite efectuar las tareas de comparación. Estos resultados indican que las micro, pequeñas y medianas son las que más gastan en I&D. Por lo tanto, la evidencia indica que la microempresa es la que desempeña el papel de motor de la innovación y, por ende, del crecimiento y desarrollo de la economía y de la sociedad (véase Gráfica 1).

Lo anterior parece tener sentido en el mundo moderno, ya que muchas de las nuevas empresas son start-ups tecnológicas cuyos productos tienen mayor demanda en el mercado competitivo actual. Muchas de estas son de emprendedores jóvenes con ideas innovadoras, que se anticipan a la creciente “tecnificación” del mercado. Otras son empresas de desarrollo de software o de aplicaciones para procesos o métodos de producción que permiten mejorar la eficiencia en el proceso productivo o de entrega de servicios que demanda la sociedad. Estos pequeños e innovadores empresarios invierten más en I&D que los gigantes corporativos más establecidos. Por lo tanto, la información que se presenta en la Tabla 1, aunque verídica, puede suponer un mensaje equivocado si pretende utilizarse para generalizar una conclusión.

Por otro lado, uno debe recordar que nuestro interés está en México. No obstante, México no contribuyó con información para esta base de datos de la OCDE. A pesar de este inconveniente, podríamos alegremente extrapolar que los resultados que aquí se presentan para la muestra de los 10 países considerados, también podrían explicar algo de la realidad mexicana. Es decir, que también en México las nuevas start-ups son las que más aportan en cuanto a los gastos en I&D.7 Estas empresas surgen al amparo de un mercado competitivo, por lo que tal estructura de mercado aparenta ser el mejor ecosistema para el fomento a la innovación. Esto en detrimento de las grandes empresas que operan en mercados concentrados, que según la tesis de Schumpeter, constituían el semillero de la innovación.

En conclusión, resulta correcto afirmar que, en tiempos modernos, sería conveniente replantear la hipótesis de Schumpeter en sentido inverso.