text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. Introducción

Durante años, se ha estudiado al mercado de valores intentando explicar las variaciones en el precio de las acciones. En principio podría pensarse que el precio de una acción depende de las características fundamentales de la empresa de que se trate; sin embargo, muchas veces el precio de una acción no está relacionado con sus resultados.

Los inversionistas están atentos a la información económica; esta es fuente primaria para tomar decisiones. En el contexto de la globalización, los inversionistas se desempeñan en un entorno cambiante; no solo son testigos, son protagonistas, y en el contexto de la globalización y la gran apertura en cuanto a flujos de recursos e información que supone, las barreras entre países y economías son cada vez más difusas. Esta apertura propicia el intercambio pero al mismo tiempo torna mucho más compleja la toma de decisiones. Es en este contexto que los inversionistas aprovechan la información que tienen al alcance para ejecutar sus órdenes de compra o venta de acciones. Las fuentes de información son diversas y el aprovechamiento que se hace de estas depende básicamente del criterio de la persona que las utiliza. Bernard Baumohl (2005) apunta que los inversionistas en el mercado tienen sus indicadores favoritos y los siguen, ya que en muchos casos de volatilidad en el mercado se observa que se afecta el precio de las acciones. Esta correlación que observan los inversionistas no necesariamente representa una relación causal directa.

El conjunto de reacciones de los inversionistas a la información es lo que genera el cambio en los precios de las acciones. En este proceso, interviene el comportamiento humano; como lo menciona Tony Plummer (2006), hay ciertos tipos de comportamiento que los inversionistas pueden presentar y que no necesariamente responden a procesos estandarizados, por ejemplo: no se comportan racionalmente (en ocasiones las decisiones pueden ser erráticas), suelen aprender de sus errores (pero también pueden llegar a cometer el mismo error más de una vez) y dos personas con la misma información base pueden llegar a conclusiones diferentes; al final, son personas que toman decisiones y estas impactan directamente el dinamismo de los mercados.

2. La valuación de activos financieros

En el estudio de las finanzas es muy común escuchar sobre el CAPM1 o modelo de valuación de activos de capital, el cual, por medio de métodos de regresión correlaciona los activos financieros a un componente sistemático. Esta metodología fue primeramente desarrollada por Sharpe en 1964 y por Lintner en el año sucesivo. La aplicación del CAPM es importante ya que generalmente alguna acción del mercado puede analizarse por medio de un factor sistemático o que represente el mercado, como por ejemplo NASDAQ, DOW JONES, S&P, etc. El CAPM se basa en distintos supuestos, algunos de ellos muy restrictivos y otros no tanto; por ejemplo, se dice que no existen costos de transacción; los activos son divisibles, competencia perfecta, ilimitada capacidad de endeudamiento, libre comerciabilidad de los activos y expectativas homogéneas. De este modo, de acuerdo con dichos supuestos, la idea básica es realizar regresiones de los activos analizados con el indicador del mercado.

Donde2

Rj

representa el rendimiento del activo analizado,

RF

es el rendimiento del activo libre de riesgo,

Rm

es el rendimiento del mercado o factor sistemático,

Ross (1976) realiza una extensión natural a CAPM (1976) al tratar de incluir factores adicionales y generar así la teoría de Arbitraje3 o APT4 por sus siglas en inglés. APT tiene como fundamento el principio de ausencia de arbitraje y el uso de modelos multifactoriales para aproximar los rendimientos bursátiles. En su forma más general, la APT provee una relación aproximada entre el rendimiento esperado de un activo con un número desconocido de factores. El APT es similar al CAPM en que también es un modelo de valuación de activos en equilibrio, es decir, en un mercado eficiente.5

3. El VIX y el VIMEX

En 1993,6 el Chicago Board Options Exchange (CBOE) introdujo el Volatility Index o VIX; diez años después, Goldman Sachs actualiza este indicador para tratar de medir la volatilidad esperada,7 basado en el S&P 500 (índice Standard & Poor 500). En la cultura financiera, el VIX ha generado la fama de ser el índice del “miedo”, lo que nos lleva a pensarlo como un indicador del sentimiento de mercado o bien como un indicador conductual. Así, este es un índice que al aumentar refleja el incremento en el “miedo” del mercado y que al disminuir aumenta la “seguridad”. Cabe conceptualizar este indicador como la medida de la volatilidad que los inversores esperan tener durante un periodo de tiempo, que por lo regular es de 30 días, lo que nos llevará a entender, o intentar entender, la volatilidad futura. Dada la lógica del indicador, lo que normalmente debería suceder es haya efectos asimétricos o correlaciones negativas derivadas de comparativos entre el VIX y el indicador de mercado, o bien entre el VIX y las acciones que se analicen. Con ello, la lógica que le precede es que cuando la volatilidad aumenta disminuyan los rendimientos bursátiles o, por el contrario, cuando la volatilidad disminuye o el pánico baja, se esperen niveles positivos de rendimientos bursátiles.

Ahora bien, México se tiene un indicador análogo: el VIMEX,8 que mide la volatilidad esperada en el corto plazo o bien a 90 días naturales. Se calcula generando el promedio simple de volatilidades de las coberturas financieras, bajo el supuesto de que un inversor comprara un CALL,9 pensando que la expectativa del mercado es alcista, o por el otro lado, comprara un PUT10 pensando que la expectativa del mercado fuese bajista. Con ello, de acuerdo con la metodología del MEXDER,11 resulta importante entender la lógica del cálculo del mismo.

En primer lugar, se calcula el promedio simple de las volatilidades implícitas (VI) de los pares de opciones CALL y PUT que estén por arriba y por abajo del precio de ejercicio teórico y “en el dinero”.12 De esta manera, en la primera etapa se obtienen 4 subíndices.

Sea

Dadas las volatilidades implícitas para las opciones trimestrales más cercanas:

Del mismo modo se obtiene la volatilidad implícita para el vencimiento trimestral siguiente al más cercano:

Se obtiene la volatilidad implícita del precio de ejercicio en el dinero interpolando las mismas:

Donde el parámetro Ka es el precio de ejercicio que se encuentra por arriba del nivel del IPC al momento del cálculo y el parámetro Kb será el precio de ejercicio que se encuentra por debajo del nivel del IPC al momento del cálculo. S es el nivel del IPC en el momento del cálculo. Por último, de acuerdo con la metodología expuesta en el MEXDER, el vencimiento trimestral más cercano y el siguiente vencimiento trimestral más cercano se ponderan para crear así un periodo constante aproximado de 90 días naturales por trimestre.

De este modo, la fórmula para el cálculo final del VIMEX sería:

Donde la T1 son los días naturales restantes del vencimiento de la opción más cercana y T2 serán los días naturales restantes del segundo vencimiento de la opción más cercana. Así también, para entender el concepto de volatilidad implícita habrá que entender que este consiste en invertir el modelo de valuación Black76, en un sentido en el cual la incógnita del mismo es la volatilidad y la prima de CALL o PUT son los input para dicho cálculo.

Para la opción CALL:

Para la Opción PUT:

Donde:

Fuente: V-Lab, New York University- Stern, The Volatility Institute. Recuperado de: https://vlab.stern.nyu.edu/

Gráfico 1 VIMEX versus IPC

Con lo que cuando el VIMEX (Mexico Volatility Index Level) aumenta, el miedo de los inversionistas se incrementa y ciertamente la volatilidad implícita, con lo que el Índice de Precios y Cotizaciones, IPC13(Bolsa Mexicana de Valores) disminuye. En el caso contrario, cuando se observe un VIMEX bajo o expectativas optimistas sobre el mercado, esto suele generar rendimientos mayores.

4. Marco teórico respecto al VIX

Existen diversos estudios en torno al VIX, así como otros indicadores para tratar de entender las emociones en el mercado. Hoy en día contamos con numerosos indicadores derivados de este con lo que a continuación se expondrán algunos de los ejes relevantes en la investigación, a manera enunciativa mas no limitativa.

Comenzamos con las aportaciones de De Bondt y Thaler (1985), quienes se cuestionan sobre los principios que rigen la ciencia económica, y su validez y vigencia. Comienzan por analizar las violaciones básicas a la teoría de la eficiencia de los mercados, con lo cual, los agentes tienden a sobrevalorar acontecimientos espontáneos, como son noticias, “chismes”, acontecimientos empresariales y a subvalorar todos los demás datos que definen el valor de la empresa. Posteriormente, Robert Schiller (2000) expone que los mercados pueden experimentar ineficiencias en relación con los cambios en el ambiente económico y generar burbujas importantes y fluctuaciones que tiendan a repetirse. En la misma línea de pensamiento, Baker y Wrungler (2006) intentan explicar por qué y cómo es que los inversionistas sobrerreaccionan. Con ello, generan un indicador del sentimiento de mercado cuyo constructo se vale de diversas variables.

Por otra parte, en relación con el uso del VIX como variable para la modelación de los rendimientos accionarios, Ang, Hodrick, Xing y Zhang (2003) encontraron que los cambios en la elasticidad o en la volatilidad implícita tienen efecto en los retornos de los activos. Con una metodología similar, Delisle, Doran y Peterson (2011) investigan, con una muestra amplia de datos históricos (desde 1986 hasta 2007)14 y encuentran efectos asimétricos entre la volatilidad y los rendimientos empresariales, y que el VIX afecta rendimientos esperados de los activos cuando la volatilidad está aumentando, no así cuando desciende.

En 2010, Bali y Engle utilizan un modelo dinámico de correlación condicional por medio de diversos factores macroeconómicos y financieros, así como la volatilidad no esperada del mercado. En 2012, Sarwar estudia las relaciones entre el VIX y los retornos de países del BRIC (Brasil, Rusia, India y China), utilizando una base de datos desde 1993 hasta 2007. Bekaert y Hoerova (2013) utilizan el VIX y logran estudiar la varianza física, condicional del mercado y, para el mismo año, Thenmozhi y Chandra examinan la relación asimétrica entre el VIX de la India y los rendimientos del mercado NIFTY (National Stock Exchange of India), adicionando también modelos autorregresivos con heterocedasticidad condicional.

Recientemente, en 2014 Ozair colecta 1,425,935 datos de un periodo corto, cercano a un año (Intraday), para examinar la causalidad entre el S&P500 y el VIX. Posteriormente, Mokhtar (2016) realiza una aplicación sobre variables conductuales para determinar la predictibilidad del modelo utilizando el VIX, volumen y S&P500. Asimismo, Xi Fu, Matteo Sandri y Mark B. Shackleton (2016) utilizan factores del VIX y futuros del mismo en la modelación de portafolio, tomando una muestra que va desde 1996 hasta 2012, utilizando regresiones que se centran en la tasa de cambio y de futuros de VIX. Por último, en 2017, Chang, Hsieh y McAleer estudian la relación entre el VIX y los rendimientos de ETF o Exchanged Traded Funds.

Es prudente exponer también que pueden existir algunas salvedades en la utilización de la volatilidad implícita como variable explicativa. Una de estas desventajas es que suele calcularse con base en modelos tipo black-scholes, como son las que expone Goltz, Guonuzaite, Martellini y Stoyanov (2012) en relación con utilizar indicativos como el VIX, que por definición no está basado en el precio de los activos sino en el precio de las opciones, de modo que estos precios pueden verse afectados por factores que afecten la demanda y oferta de opciones, o incluso experimentar retroalimentación de la misma volatilidad.

Otra de las desventajas puede ser la que expone Derman y Kani (1995), según la cual las volatilidades implícitas varían con el nivel de precio del ejercicio y también con el tiempo de vencimiento de las opciones, lo que provoca sesgos. Por último, Deng, Yu y Yang (2008) discuten el problema inverso para determinar la volatilidad implícita, cuando se suponen conocidos el premio promedio del precio de las opciones y utilizando un precio de ejercicio fijo así como el tiempo de vencimiento.

5. Hipótesis

La hipótesis principal es:

Ho: Existe correlación entre la volatilidad implícita y los rendimientos del Índice de Precios y Cotizaciones en la Bolsa Mexicana de Valores.

El análisis para comprobar la hipótesis se ejecuta en diversos periodos para el mercado mexicano. El resultado indica si la expectativa de volatilidad, el miedo, la angustia o la certeza sobre el futuro es relevante para tratar de explicar las variaciones en los precios del mercado mexicano de valores. Como idea secundaria se analiza si esta relación es positiva o negativa entre ambas variables.

Se ejecutan análisis de regresión estadística para las acciones más representativas, de manera que pueda estimarse la sensibilidad de tales acciones y analizarse la significación individual de la volatilidad implícita. Se estima también el porcentaje explicado de la varianza de tales cotizaciones e indicadores estadísticos relevantes.

6. Metodología

Dada la complejidad y diversidad de modelos para la aproximación de los rendimientos accionarios, se ha optado por la parsimonia al tratar de aproximarnos a las cotizaciones más importantes de la BMV de una manera simple:

En el que:

Así, Rit

es el rendimiento del activo i en el tiempo; α

i

15 es la ordenada al origen;

β1 es la pendiente;

RVIMEXm es el cambio del VIMEX en

el tiempo y, finalmente, ɛit

es el término de error. Al estimar en mínimos cuadrados se busca garantizar

diversas condiciones para que el estimador generado sea eficiente, de modo que:

Se aplican transformaciones para ajustar las tasas de crecimiento tomando los precios o

indicadores P

it

que se ajustarán de la siguiente forma: tasa de crecimiento

compuesta

Por otra parte, el INMEX es el segundo indicador en importancia después del Índice de Precios y Cotizaciones (IPC); está formado por entre 20 y 25 empresas, entre las que destacan las de mayor capitalización del sector, que a valor de mercado tendrán que estar por arriba de los 100 millones de dólares, con lo que tendremos empresas muy grandes y con alta bursatilidad.

En el Cuadro 1 se observan la empresas que se encuentran en el INMEX (ver Anexo 3); destaca en primer lugar FEMSA, con una participación de 10.13% sobre el índice total, y muestra también empresas que tienen un peso menor, como ELEKTRA, con una participación inferior a 1%; en segundo lugar se observa el número de acciones emitidas y sus precios de cierre.

Tabla y Gráfico 1 Componentes del INMEX

| Ticker | Peso | Acciones | Precio | |

|---|---|---|---|---|

| 1 | FEMSAUBD MM Equity | 10.139988 | 1,309.329650 | 166.9800 |

| 2 | GFNORTEO MM Equity | 10.127890 | 2,170.470260 | 100.6100 |

| 3 | AMXL MM Equity | 10.064679 | 16,757.381670 | 12.9500 |

| 4 | CEMEXCPO MM Equity | 9.901259 | 12,318.784580 | 17.3300 |

| 5 | GMEXICOB MM Equity | 9.868927 | 3,503.250000 | 60.7400 |

| 6 | WALMEX* MM Equity | 9.446059 | 5,238.420780 | 38.8800 |

| 7 | TLEVICPO MM Equity | 9.400431 | 2,026.657450 | 100.0100 |

| 8 | ALFAA MM Equity | 4.358227 | 3,577.056000 | 26.2700 |

| 9 | GAPB MM Equity | 3.330918 | 405.322500 | 177.1900 |

| 10 | ASURB MM Equity | 3.110738 | 207.787500 | 322.7900 |

| 11 | GRUMAB MM Equity | 2.689961 | 216.374540 | 268.0500 |

| 12 | KIMBERA MM Equity | 2.628629 | 1,443.994800 | 39.2500 |

| 13 | SANMEXB MM Equity | 2.572760 | 1,827.147170 | 30.3600 |

| 14 | MEXCHEM* MM Equity | 2.489454 | 1,050.000000 | 51.1200 |

| 15 | AC* MM Equity | 2.344525 | 441.070780 | 114.6100 |

| 16 | GFINBURO MM Equity | 2.258431 | 1,657.414370 | 29.3800 |

| 17 | PINFRA* MM Equity | 1.657559 | 190.061760 | 188.0400 |

| 18 | ALSEA* MM Equity | 1.314817 | 499.633970 | 56.7400 |

| 19 | OMAB MM Equity | 1.297593 | 285.517420 | 97.9900 |

| 20 | ELEKTRA* MM Equity | 0.997158 | 70.014560 | 307.0800 |

7. Análisis y resultados

En el análisis se estudia, en primer lugar, la relación entre el IPC y el VIMEX. En el cuadro siguiente pueden observarse las correlaciones entre ambas variables utilizando el método de Pearson y el de Spearman,16 calculadas para un periodo inicial cercano a 10 años y otro menor de 5 años. De ello podemos analizar que la correlación entre la serie IPC original y el VIMEX es negativa y muy alta, cercana al -80%. Al realizar el mismo análisis sobre las tasas de crecimiento compuestas, vemos que tal indicador desciende cerca de 30 puntos porcentuales, pero continua con el mismo signo. Por otro lado, cuando se acorta el periodo, de 2012 a 2017, observamos que la correlación ha experimentado una notable disminución, situándose cercana al -.35 y -.42 sucesivamente para el caso de la serie IPC y VIMEX, y se da un efecto contrario para las tasas de crecimiento compuestas y su correlación, que presenta un aumento en ambos indicadores.

Tabla 2 Correlaciones IPC y VIMEX

| Variable | IPC y VIMEX | IPC y VIMEX | RIPC y RVIMEX | RIPC y RVIMEX |

| Método | Pearson | Spearman | Pearson | Spearman |

| Correlación 10 años | -0.8092 | -0.8153 | -0.4923 | -0.5014 |

| Correlación 5 años | -0.3596 | -0.4238 | -0.5903 | -0.5739 |

Fuente: Elaboración propia.

Al definir las 10 cotizaciones con mayor peso desde FEMSAUBD hasta ASURB, así como sus tasas de crecimiento (Anexo 2) y utilizar las acciones más representativas del INMEX, podemos llegar un peso de 79.70% del indicador, dada las sumas en sus ponderadores.

En el Cuadro 3 puede observarse el cálculo de todas las Betas, su significatividad, la R cuadrada y el estadístico Durbin Watson. Inicialmente observamos que todas las Betas resultan negativas al ser calculadas con base en la volatilidad implícita, lo que refleja que los rendimientos muestran movimientos asimétricos y correlaciones negativas al VIMEX.

Tabla 3 Resultados de regresiones a 10 años por peso porcentual en INMEX

| Beta | P value | R cuadrada | DW | |

|---|---|---|---|---|

| FEMSAUBD | -0.12 | 0.0002 | 0.1 | 2.07 |

| GFNORTEO | -0.24 | 0.0000 | 0.19 | 1.83 |

| AMXL | -0.09 | 0.0074 | 0.05 | 1.85 |

| CEMEXCPO | -0.27 | 0.0002 | 0.11 | 1.89 |

| GMEXICOB | -0.25 | 0.0000 | 0.16 | 1.83 |

| WALMEX | -0.11 | 0.0017 | 0.08 | 2.08 |

| TLEVICPO | -0.08 | 0.0167 | 0.04 | 2.14 |

| ALFAA | -0.27 | 0.0000 | 0.17 | 1.79 |

| GAPB | -0.11 | 0.0036 | 0.07 | 1.84 |

| ASURB | -0.15 | 0.0005 | 0.09 | 2.56 |

Fuente: Elaboración propia.

Destaca que las acciones más sensibles en sus rendimientos son: Alfa, Cemex, Grupo México y

Grupo Banorte; por otra parte, las emisoras menos sensibles son América Móvil, Grupo

Aeroportuario del Pacífico, Walmex y Femsa. En referencia a la R cuadrada, este

indicador refleja qué tanto explicamos la varianza de la variable dependiente

Rit

, con lo que esta explica desde 4% hasta 19%; el P-value

muestra la significatividad de los coeficientes de variables utilizada, con lo que,

al ser una probabilidad baja se confirma la significatividad del

VIMEX para todas las cotizaciones analizadas. Así también se

calcula el DW o estadístico Durbin Watson, que

estudia si los errores del modelo presentan o no correlación entre el último error y

el previo a este. Así, el Durbin Watson aproxima

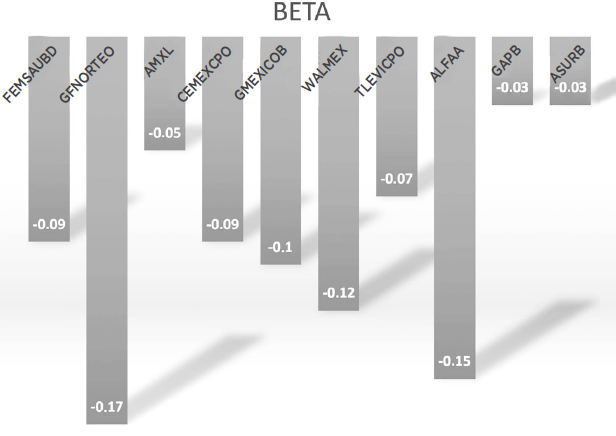

Al ejecutar un análisis similar en un plazo de 5 años, las Betas mantienen el mismo signo negativo, lo que sustenta la correlación estudiada y se concluye que, efectivamente, en momentos de tranquilidad del mercado se generan tendencias a la alza y en momentos de pánico bursátil, rendimientos a la baja. En relación con la sensibilidad, se observa en general un descenso mínimo estas; las empresas: Alfa, Grupo Banorte, Walmex y Grupo México presentan las mayores Betas, siendo todas significativas; así, por el otro lado, las de menores Betas son Asurb, Grupo Aeroportuario del Pacífico, América Móvil y Televisa, denotando asimismo que todas pierden significatividad estadística, lo cual indicaría que el VIMEX no ayuda a explicar las variaciones en los precios de estas empresas en este periodo. Para el caso de los 5 años, el parámetro de las R cuadradas amplía su rango desde 1% a 24%.

Tabla 4 Resultados de regresiones a 5 años por peso porcentual en INMEX

| BETA | P value | R cuadrada | DW | |

|---|---|---|---|---|

| FEMSAUBD | -0.09 | 0.0060 | 0.12 | 2.01 |

| GFNORTEO | -0.17 | 0.0000 | 0.24 | 1.97 |

| AMXL | -0.05 | 0.2722 | 0.02 | 2.05 |

| CEMEXCPO | -0.09 | 0.1962 | 0.02 | 1.8 |

| GMEXICOB | -0.1 | 0.0476 | 0.06 | 2.14 |

| WALMEX | -0.12 | 0.0150 | 0.09 | 2.34 |

| TLEVICPO | -0.07 | 0.0851 | 0.05 | 1.88 |

| ALFAA | -0.15 | 0.0050 | 0.12 | 2.05 |

| GAPB | -0.03 | 0.3678 | 0.01 | 1.49 |

| ASURB | -0.03 | 0.4471 | 0.01 | 2.19 |

Fuente: Elaboración propia.

8. Conclusiones

En el presente análisis se han utilizado herramientas estadísticas como la regresión simple y modelaciones semejantes a CAPM para explicar los rendimientos bursátiles del mercado mexicano de valores. Se presenta la oportunidad de innovar en otro tipo de indicadores para modelar los rendimientos accionarios, como son el VIX Mexicano, VIMEX y analizar la expectativa de volatilidad y el “miedo”, visto este como angustia real o imaginaria por parte de los actores implicados.

Inicialmente se observó que todas las Betas resultan negativas al ser calculadas con base en la volatilidad implícita, lo que refleja que los rendimientos muestran movimientos asimétricos y correlaciones negativas a los ajustes del VIMEX. Así, se analizaron las 10 acciones más bursátiles en la actualidad, lo que nos llevaría a aproximar 79.7% del INMEX y, en todos los casos, la correlación presentada fue negativa, lo que confirma que el aumento en la volatilidad o el “miedo” podría reflejarse por los rendimientos accionarios del mercado.

Al contrastar dos periodos de tiempo pudimos analizar que el mercado se encuentra experimentando cambios interesantes. Es importante considerar que tales cotizaciones pueden experimentar cambios en la forma en que se integre el INMEX; en el presente análisis se consideraron ceteris-paribus. Así se concluye que las Betas estimadas en 10 años son en promedio de -.16; las R cuadradas en promedio de 10.6%. Con ello, al considerar solo 5 años, se vio que las sensibilidades a la volatilidad esperada disminuyen a -.09 en promedio para el caso de las Betas y para el caso de la R cuadradas, también sufren un descenso a 7.4%, lo que nos indicaría que estas acciones, en un periodo más reciente de 5 años experimentarían menor sensibilidad ante cambios en la volatilidad implícita.

En resumen, las acciones que continúan siendo sensibles son: Grupo Banorte, Grupo México y Alfa; por otro lado las acciones de América Móvil y Grupo Aeroportuario del Pacífico continúan siendo las menos sensibles al VIMEX. Se favorece el principio de la parsimonia en la modelación para intentar explicar, de una forma sencilla y simple, la correlación entre los rendimientos bursátiles y el VIMEX. Con ello, el propósito del presente es dar los primeros pasos hacia el entendimiento del VIMEX como un indicador que puede ayudar a interpretar de una forma más emocional las variables más importantes del mercado mexicano de valores. Ciertamente, invitamos al lector a adentrarse en la modelación de otro tipo de factores de corte emocional, o bien que tengan que ver con la volatilidad condicional, modelos multifactoriales, autorregresivos, en concordancia con el VIMEX y la ciencia financiera.