text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La frontera entre Guanajuato y Michoacán, específicamente entre los municipios respectivos de Pénjamo y La Piedad, separados por el río Lerma, ha estado históricamente marcada por su posición como punto de comunicación entre el centro y el occidente de México, en concreto entre las tierras abajeñas guanajuatenses, los Altos de Jalisco y el Bajío michoacano. Hoy se puede hablar incluso de una conurbación interestatal —bautizada como Zona Metropolitana hace poco más de una década por los gobiernos respectivos— muy ligada al comercio y a la producción agroindustrial, con los grupos políticos y económicos michoacanos de La Piedad, como cabeza de la misma. En este paisaje, en donde el aspecto urbano tiende a acomodarse hacia la cabecera piedadense mientras que el rural lo hace todavía a partir de la vertiente guanajuatense del Lerma, sigue llamando la atención el casco de la vieja hacienda de Santa Ana Pacueco, con su espaciosa y sobria fachada conviviendo con merenderos, vulcanizadoras y naves agropecuarias.

Situada al borde de la carretera federal 90, que por un lado enlaza con su cabecera municipal de Pénjamo, con Irapuato y eventualmente con Querétaro y Ciudad de México, por el otro con La Piedad, Degollado y Guadalajara, el casco de aquella hacienda muestra atisbos de su antigua magnificencia, con portales bien cuidados y con la pequeña capilla de Santa Ana en uno de sus extremos, ofreciendo servicios religiosos además de ser la sede parroquial de la fiesta del 26 de julio. Como casa grande, ese casco fue el centro de una enorme unidad agropecuaria colonial que, fraccionada en el siglo xix, siguió fungiendo como eje de la hacienda de Santa Ana hasta poco antes del reparto agrario cardenista de 1936, cuando contaba con una extensión de 1 305-44-57 hectáreas [ARAN1936].

Estudiando el periodo porfirista, Eric Wolf acuñó una definición muy precisa de ese tipo de haciendas. En sus palabras, se trataba de:

… una propiedad agrícola operada por un terrateniente que dirige una fuerza de trabajo que le está supeditada, organizada para aprovisionar un mercado de pequeña escala por medio de un capital pequeño y donde los factores de la producción se emplean no sólo para la acumulación de capital, sino también para sustentar las aspiraciones de status del propietario [Villela et al. 1988: 397].

La definición anterior, que puede extenderse con ciertos ajustes hasta poco antes del agrarismo posrevolucionario, gana en flexibilidad a partir de las discusiones elaboradas en torno al concepto de economía moral, por la cual la relación entre los factores de la producción se adecuaba a “normas y valores” específicos [Lechat 2013: 144-145]. Así, la producción y la disposición económica de las haciendas se pueden entender como prácticas culturales sustentadas en apoyos desiguales entre trabajadores y patrones. Sobre esos acuerdos se reproducían y ampliaban formas de poder y dominación concentrando recursos de todo tipo para beneficio del capital y de su incremento.

Si bien el concepto aludido se refiere básicamente a lógicas de intercambio y de reciprocidad con límites definidos de explotación entre grupos sociales ubicados diferencialmente en una estructura de poder económico y político [Scott 1985], su contraste con información empírica proveniente de las propias haciendas —en particular su contabilidad— ha permitido ampliar el entendimiento de la comprensión patronal sobre esas relaciones y de la subordinación de los trabajadores “al orden doméstico de la casa principal” [Nickel 1989: 13]. En el mismo sentido, E. P. Thompson subrayaba la incidencia de arreglos o adecuaciones de esa naturaleza “sobre el gobierno” o, en otros términos, sobre la vida cotidiana y el estado de las cosas [Lechat 2013: 147].

En su crítica a este tipo de acercamientos, W. Roseberry ha señalado la necesidad de ver a la “economía moral como fuente de protesta y de ajuste” analizando la turbulencia de la vida social como “punto de partida” para “evaluar las contradicciones inherentes al desarrollo de la conciencia de la clase trabajadora […]” [2014: 102]. Pese a la agudeza del señalamiento, que impugna las perspectivas que dan por hecho el tránsito “de un pasado ordenado a un presente desordenado” [2014: 102], esta posición pierde de vista la relevancia antropológica que tiene la manera en que los propios sujetos sociales se autorrepresentaban mediante diversos recursos documentales. Las formas de mostrarse y de ocultarse son una vía analítica para comprender la posición de sujetos sociales específicos en su esfuerzo por dotar de cierta coherencia a una realidad social conflictiva.

Así, a partir de documentación específica y acotada, no tendría por qué desdeñarse la contraparte de aquella indicación teórica, esto es, atender el desarrollo de la conciencia de los grupos dirigentes, que tampoco son ajenos a ciertas contradicciones en su búsqueda de beneficios, entre otras la incorporación de sentidos de “caridad”, “solidaridad” o, actualmente, de intercambio comercial “justo”, como valores preeminentes para regular los límites de la explotación y la ganancia. Por el carácter y las limitaciones del documento consultado, ésta quiere ser la orientación general del artículo.

Por lo demás, para el caso que abordaré resulta claro que lo que se intercambiaba cotidianamente entre unos y otros, respectivamente fuerza laboral y certidumbres básicas, no era equivalente, aunque eso no aparezca en los registros contables a los que aludiré. Sumado a lo anterior, supondría una diferencia tratar de contemplar a la hacienda en términos de la proyección que al menos mínimamente parecen haber compartido sus habitantes: como una unidad que, por medio de formas de trabajo y uso de recursos que no eran naturales pese a que se encontraran naturalizados, tendía a generar nociones de arraigo y compromiso entre trabajadores libres. Es decir, sentidos de colaboración tanto como de vigilancia, atendiendo a una jerarquía precisa, lo que se traduce en sentimientos de mutua pertenencia a partir de la célebre definición de Weber sobre las relaciones de comunidad.

Con lo anterior escrito me refiero a la creación de ciertas certezas sociales que para el caso que me interesa trascendían o complementaban las relaciones de parentesco, siempre más inmediatas. Los intercambios, pese a su desigualdad intrínseca, generaban seguridades en un ambiente que por su propio perfil productivo era incierto, siempre sujeto a los vaivenes del clima, del ambiente político, y de las propias necesidades del desarrollo capitalista.

Sintetizando, la hacienda puede verse como una unidad productiva que de manera indisociable estaba comprometida con la explotación laboral y la reproducción de desigualdades mediante la creación de sentidos de comunidad. A la par, puede entenderse como el nodo de una serie de relaciones entre espacios bien diferenciados y ordenados productivamente, involucrados en distintos tipos de traspasos económicos que lo mismo generaban múltiples intermediarios que dinamizaba la vida social de maneras muy diversas: entre ellas a través del esfuerzo para “sustentar las aspiraciones de status de su propietario”, como señalaba Wolf. Pero para hacerlo no escapaba de ciertas paradojas. Un ejemplo: la hacienda era la introductora y reguladora de los avances tecnológicos y científicos de la época que, si bien no eran primicias, sí eran infrecuentes en un ámbito por completo campirano; entre ellos estaba la energía eléctrica, el uso de medicinas de patente y la asistencia médica profesional pese a que los patrones dosificaban el acceso de los trabajadores a estos satisfactores mediante muletillas contables.

La contabilidad y el periodo

En este caso, el documento al que me referiré tiene una trayectoria peculiar: después del reparto agrario el casco de la hacienda de Santa Ana Pacueco estuvo en el abandono y, como he comentado en otro párrafo, el sitio era espacio de juego para niños y niñas del caserío; un par de ellas recogieron de uno de sus salones un viejo libro de contabilidad y lo guardaron hasta el día en que, ya mayores, me permitieron fotocopiarlo por completo.

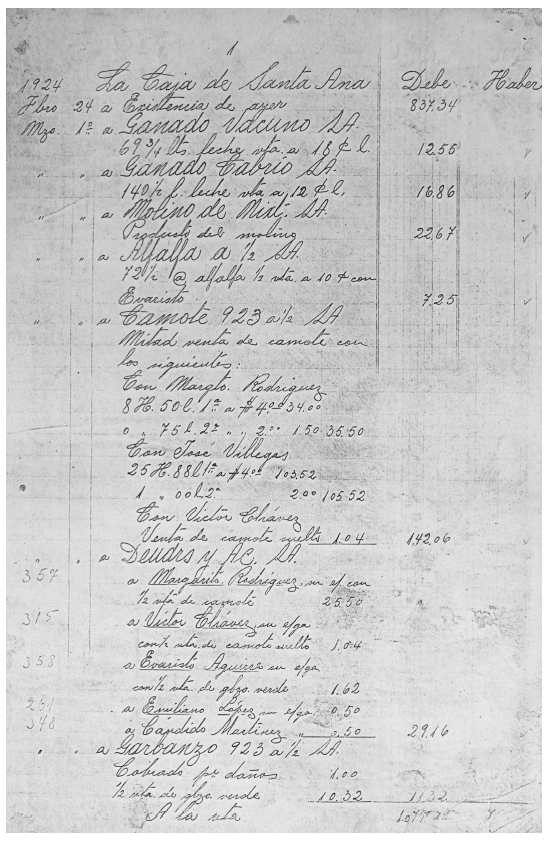

Se trata de un libro diario contable, de 286 folios tamaño oficio, que lleva por encabezado “La Caja de Santa Ana”, y que inicia su registro semanal en el periodo del 24 de febrero al 1 de marzo de 1924, para finalizarlo en el del 29 de marzo al 4 de abril de 1925 (imagen 1). Podríamos ver al libro como parte de una elaborada ficción de organización destinada a reflejar un mundo bien dispuesto, carente de conflictividad y lleno de propósito, pero si lo ubicamos como un objeto histórico producido por uno de los actores locales para representar, disponer y dar seguimiento a los múltiples quehaceres que implicaban a la hacienda, podemos entenderlo como una fuente de información que, justo por su parcialidad [Nickel 1989], nos permite especular sobre la mirada de ese actor social. Y no era uno marginal sino uno capaz de regular la vida local a partir de las claves culturales de sus relaciones.

Antes de comentar algunas de esas claves, es necesario remarcar que los sesgos del documento no son menores, pues no sólo se trata de un objeto de poder por el cual los patrones objetivaron cierta visión de sí mismos y de su realidad social, desestimando cualquier indicio de pugna e inconformidad; en la misma línea, también es una expresión del perfil patriarcal entonces vigente. Las mujeres, cuando aparecen, lo hacen en posiciones subordinadas según jerarquía y clase, por lo general circunscritas en ámbitos familiares y domésticos: no hay medieras ni trabajadoras de campo (lecheras, vaqueras, pastoras), lo que parece improbable, y sólo son nombradas un par de mujeres pagando el agostadero de sus hatos de chivos, una de ellas insistentemente señalada como viuda. Las mujeres restantes se desempeñaban en torno a la familia del hacendado y son señaladas bajo rubros genéricos (“molenderas”, “criadas”, “recamareras”), o con nombre propio cuando eran cercanas, o bien cuando eran las beneficiarias de múltiples atenciones por ser la hija o la esposa del patrón.1

Una de las claves culturales a las que me refería en párrafos anteriores es que en la contabilidad de “La Caja de Santa Ana” se integran los gastos de la vida familiar del hacendado, si bien de manera diferenciada. Es decir, el consumo de la casa grande aparece enseguida de los rubros que dan cuenta de la vida productiva, con sus múltiples arreglos sobre el trabajo, los recursos y la venta de bienes agroganaderos. Hacienda y familia aparecen como parte del mismo universo contable, lo que aporta profundidad al sentido de propiedad y “empresa familiar” que le iba aparejado. Lo anterior permite reenfocar ciertos desempeños cotidianos de los patrones con respecto al desarrollo urbano que despuntaba a pocos kilómetros de distancia, en la colindante La Piedad y, en ese sentido, de sus consumos suntuarios. La visión es acotada porque de acuerdo con el registro, la familia propietaria integrada por Jorge Cortés, Josefina Cuesta de Cortés, sus pequeños hijos Josefina y Jorge, y tres mujeres de ayudantía, entre ellas quizá alguna parienta o tal vez nana y cocineras, con nombre propio, aunque sin apellido (“Luisa”, “Isabelita” y “Teresita”), llegaron a la hacienda desde Jalisco en agosto de 1924 y ahí pasaron el resto del año y el principio del siguiente.2

No es claro el porqué de este desplazamiento, pero es de suponer que los dueños radicaban en la ciudad de Guadalajara, dado que ahí mantenían otros intereses económicos, posiblemente también agrícolas y ganaderos, registrados contablemente a partir del rubro “La Caja de Guadalajara”, con varios traspasos de dinero en efectivo (entradas y algunas pocas salidas) entre aquella y “La Caja de Santa Ana”. La presencia de los patrones además resalta directamente en el registro contable, pues ocasionalmente se alude en primera persona a ciertas acciones realizadas (“entregué a Josefina para géneros…” o “para varios a Josefina y míos”) que subraya la atención puesta en el libro, mientras que por lo general el contador utilizaba fórmulas impersonales del tipo “efectivo [dado] a la señora…”.

Fuente: Archivo personal. Fotografía de Jorge Uzeta

Imagen 1 Fotocopia de la primera página de “La Caja de Santa Ana”, libro diario de la Hacienda de Santa Ana Pacueco, Guanajuato, para marzo de 1924-abril de 1925

Una clave más es que, derivado de lo anterior, el libro parece ubicarse a medio camino entre lo que era conocido por todos y la vida privada, pues si bien en el documento se registra el tipo de relaciones que han sido identificadas como “discurso público”, incluso con eventuales efectos fiscales o legales (que James Scott define como “una descripción abreviada de las relaciones explícitas entre los subordinados y los detentadores del poder”) [Scott 2000: 24]); también se plasman fórmulas cargadas de intimidad, propias de las correspondencias y los diarios personales que aluden a afectos y cercanías cotidianas. Así, podemos encontrar la referencia de un viaje a Pénjamo para “presentar manifestación y boleta de ventas al menudeo y $2 timbres” cerca de otras entradas que señalan cosas como “compostura de zapatos de Nenita…”, “compra y obsequio a Juan Montoya de genero [sic] para pantalón charro…”, carriola “para que aprenda a andar el nene”, etcétera.

Por otra parte, la década de 1920 es muy relevante en la zona de Santa Ana y La Piedad. Obviando la crisis mundial de 1929, es un periodo marcado por la inestabilidad política auspiciada por la rebelión delahuertista, por la lucha de facciones revolucionarias en torno a la presidencia de la República, por el establecimiento de sucesivos gobernadores militares en Guanajuato [Blanco et al. 2000], tendencia replicada en el colindante Michoacán, y por la guerra cristera. El libro se refiere a desempeños apenas previos a esta última, que dejó sentir una fuerte influencia en la zona. Se trata también de una época en la que la conurbación se asentaba a partir de la modernización de las relaciones entre hacienda y el creciente espacio urbano que, a cinco kilómetros, se extendía pasando sobre el río Lerma hacia Michoacán. Si “a ojo de pájaro” se puede calcular que el casco de Santa Ana y sus alrededores difícilmente rebasaba los 300 vecinos, para 1921 sólo la ciudad de La Piedad contaba ya con una concentración de 12 115 habitantes, sumando poco menos del doble para toda esa municipalidad [DEN 1928: 167].3

De manera que a los servicios bancarios, a la posibilidad de utilizar giros postales y al crecimiento comercial de la vida citadina, a los que me referiré adelante, deben sumarse innovaciones realizadas entre el final del siglo xix y el inicio del xx: una estación ferroviaria a pocos kilómetros de la casa grande, la conexión de tranvía con salida en La Piedad y que enlazaba a la hacienda con el ferrocarril, eventualmente con Guadalajara y el Bajío de Guanajuato; el crecimiento de un sector comercial y de servicios; la introducción de líneas eléctricas en ambos espacios, con la mecanización consecuente de algunos procesos agrícolas y el mejor aprovechamiento de norias y fuentes de agua, entre otras.

Todo lo anterior daba forma a una disposición productiva de los espacios a partir de cierta jerarquía: si bien la casa grande era para los vecinos, el nodo central de sus vidas, los vínculos mercantiles, de proveeduría, de relaciones financieras y de vida social, apuntaban hacia La Piedad, Guadalajara y en menor medida a Ciudad de México. En ellas estaban puestas las aspiraciones de modernización, con la búsqueda de mejoras en el ganado (la compra de caballos y de un “becerro holandés” embarcado desde México) y en las semillas; con fletes trayendo y llevando muestras a Guadalajara (cacahuate, por ejemplo, o “pagado express [sic] de un saco de lana remitido a Guadalajara”); incluso recibiendo muestras de los Estados Unidos (de melón). En otro nivel, los espacios jurídicos y fiscales se orientaban hacia la cabecera política en Pénjamo, mientras que los de producción se organizaban en torno a las zonas de cultivo, a las de agostadero y a las de residencia para los trabajadores en un radio bastante amplio y en un abanico de espacios rurales que, salvo los más conspicuos, como La Quesera y La Estación, no son fáciles de mapear actualmente: El Cerrito, Paso Blanco, El Pirúl, El Refugio, El Pandillo, Camuchínes, El Huizachal, etcétera.

En ese marco abordaré varios de los registros más relevantes del libro diario a partir de una lectura que conjunta diferentes entradas. El interés, reitero, es de alcance muy restringido: ahondar de manera especulativa en la visión patronal de un mundo rural interconectado, claramente desigual y jerarquizado que buscaba su mantenimiento y reproducción mediante la construcción de formas de solidaridad y la generación de sentimientos compartidos bajo un orden entendido y promovido como natural.

Trabajadores

El documento permite identificar tres categorías generales de trabajadores divididos en dos rubros, de casa y de campo, en donde los primeros eran criadas, molenderas, cocinera, recamareras y aguador, mientras que los segundos se subdividían en administrativos y rurales, en una gama de desempeños acordes con el tipo de relación con la tierra (si se era mediero o no), con el tipo de quehacer realizado en relación con el tamaño de la propiedad y con las numerosas labores en las que estaba comprometida. Es necesario entonces esbozar primero el perfil productivo de esta unidad, siempre de acuerdo con la perspectiva patronal.

Las ventas y entradas de la hacienda, que difieren por semana y que no se mantienen constantes a lo largo del año, se referían mediante distintas entradas contables a la producción y venta de alfalfa, camote, maíz, tabaco, cacahuate, trigo, garbanzo y —apenas señalado— jitomate, a la producción de melón, a la venta de limones, a la siembra de nogales, al producto del molino de nixtamal y al puntilloso cobro por agostadero de vacas, bueyes y chivos (por ejemplo, “pagó Francisco Arellano por 3 vacas, 2 becerros y 1 becerra”); a la venta de cantera y arena; de leche de vaca y de leche de cabra, de quesos, de lechones y cerdos, de bueyes y de manera excepcional a la trasquila de borregos.

A esto se agrega el cobro por “arrendamientos” de bodegas (en la estación de tren), del mesón y de una tienda; por el arriendo de tierras y de huertas a algunos productores posiblemente independientes, y por el cobro a quienes tenían contratos de mediería, por el cual la hacienda cedía tierra, proporcionaba aperos, semilla y animales, y pagaba a peones en labores de preparación, siembra, desagüe y cosecha, por cuenta de la mitad del producto.

Una revisión del documento alude alrededor de 50vtrabajadores que parecen haber sido de planta. Están los administrativos, que eran un par de contables, quizá un administrador y un contador, quienes solían firmar conjuntamente los registros semanales y simultáneamente fungían como medieros; y los de campo: un mayordomo o caporal, alrededor de ocho mozos, al menos un vaquero, un becerrero, dos boyeros, un molinero, un electricista y un peón de noria; el encargado del almacén, dos pastores, entre dos y cuatro veladores, tres peones de riego y al menos cinco peones dispuestos al trabajo en los dos ciclos de cultivo del camote, que prácticamente ocupaban todo el año. Varias de estas tareas aluden a labores más que a puestos especializados, así que es probable que algunos de estos desempeños fueran realizados por un mismo sujeto en diferentes temporadas.

No obstante, para las numerosas labores en campo (desquelitar, barbechar, tirar abono, sembrar, desaguar, pizcar, desgranar) se requerían peones de manera constante. En particular la cosecha de trigo y de maíz los requería en tropel. En junio se cuentan alrededor de 15 peones “escardando” labores de maíz, pero el 10 de mayo de 1924 se registró una raya de $50 para el corte de trigo en labores de “día y noche”, según se apunta. Si el pago diario de un vaquero era de ¢50 y el semanal de pastores era de $2.25, misma cantidad que cobraban el electricista y peón de noria, se puede tener una idea del número de peones convocados con esa raya. Debieron tratarse de los “peones sueltos” que un anciano recordó en su momento: trabajadores que no radicaban en el lugar o que lo hicieron por poco tiempo, a diferencia de los medieros, que estaban bien asentados en la contigüidad del casco. Esta misma persona señalaba alrededor de unos 100 trabajadores en cuadrillas, con mayordomo y medieros como encargados de levantar la cosecha de maíz, trabajo que se alargaba durante meses hasta el cierre festivo de labores en un “combate de cosecha” [Uzeta 1997: 68].

Muy probablemente se trataba de los mismos trabajadores que cobraron raya por dar mantenimiento recurrente a los tejados “en casco, casa chica y casas de las cuadrillas”, por cuenta de la hacienda y quienes en menor número se involucraban en los recurrentes traslados y fletes que se hacían entre Santa Ana y La Piedad, llevando y trayendo semillas, maíz, camote, alfalfa, trigo; cargando camiones que iban y venían (por ejemplo, “Pagado al camión por acarreo de 5 635 K trigo de La Piedad al carro en La Estación a $1.75 tonelada”) o moviendo la producción de un lugar a otro en la misma La Piedad, pues ahí se rentaban un par de espacios que, como “casa” y “cuarto”, funcionaron como bodegas.

Hay además desempeños específicos, aunque eventuales, posiblemente realizados por trabajadores rurales libres; pagos por “capar a 7 toritos” por ejemplo, y por profesionistas afincados en La Piedad, entre ellos los asociados con las instalaciones eléctricas y el mantenimiento a la maquinaria que comenzaba a aparecer en la hacienda para actualización del molino o las bombas de agua y las desgranadoras, con entradas que hablaban de “compra de alambre para reparar la linia eléctrica [sic] que va del transformador a las trojes”, o pago a “mecánico por dos días arreglando motor”.

Como sugiere la categoría de “peones sueltos”, la hacienda no era una localidad con una dinámica demográfica anclada en su población nativa, sino un punto de paso y de asentamiento para trabajadores libres originarios de otros lugares, tal como lo eran los propios patrones. De ahí la relevancia de construir un sentido básico de vida en comunidad, con responsabilidades morales compartidas, por medio de jerarquías y diferencias.

El status

La visión de un piano en un amplio salón de una casa grande puede que sea una estampa un tanto gastada, pero no es una imagen impostada; no sólo algunos vecinos del lugar recordaban la existencia de un piano en el casco, sino que en la contabilidad de la hacienda está registrada la renta mensual del instrumento y el flete pagado desde La Piedad. Ahí mismo se consiguieron los colchones y las camas en julio de 1924, preparando la llegada e instalación de los patrones, si bien parece que mandaron traer de Guadalajara el colchón de una de sus cercanas acompañantes: “Flete del colchón para Isabelita de la estación a ésta”, señalado en la entrada de “Gastos Generales” para agosto de aquel año.

Hay muchas más entradas que permiten tener una visión del tipo de vida que disfrutaban los patrones. Aunque posiblemente no encuadre por completo en la visión que Diego Rivera nos ofrece en uno de sus conocidos murales, donde los peones indígenas cortan caña mientras el patrón rubio se solaza en una hamaca, el tren de vida sí alude al acceso de satisfactores entonces exclusivos y suntuarios, asociados con la modernidad y el progreso urbano que asomaba en La Piedad.

Entre esos satisfactores se cuentan gastos por compra de boletos para el teatro, “por sdo. de 9 fotografía que [Severo Ayala] sacó de mis nenes”, pagos por cortes de pelo, gastos en médicos, medicinas e inyecciones (en junio se asienta la “compra de una caja e inyecciones” y “remisión de la misma por correo a Guadalajara”); gastos en discos y agujas para fonógrafo, “compra de dos royos de película, con Jesús Santos para hacer retratos”, compra de boletos en rifas (hay pagos frecuentes a “La Principal”, “casa de rifa en México”) y de la Lotería Nacional, boletos de viaje a México y a Guadalajara, además del mencionado piano.

Quizá sea la entrada “Gasto de Casa” la que revela con mayor exactitud el tipo de consumo y sus lujos cotidianos. Sobre lo primero se cuentan pollos, güilotas, pichones, guajolota, conejo, pescado, liebre; recaudo, calabazas, papas, frijol, sal, queso, avena, pan, latería; carbón, alcohol. Entre los segundos, azúcar, membrillo, café, dulces, “manteca y huevo para buñuelos”, mantequilla, canela, “compra de cacao, azúcar y vainilla para chocolate”, “manufactura chocolate”, almendras, galletas, insumos “para un pastel” y demás lujos. En esa misma entrada destaca la atención a los dos hijos de la pareja, notablemente a la mayor, “nenita”, que se beneficiaba de recurrentes traspasos de efectivo que iban de los pocos centavos para comprar dulces, chicles y fruta, a los $2 o $10 para su gasto discrecional, además del compartido (por ejemplo “[…] gastos de Nena y nosotros en 2 semanas”).

Además, el grado social de los patrones era mostrado públicamente en el cumplimiento de ciertas responsabilidades económicas de tipo moral, mismas que abordaré posteriormente, pero también en las festividades de carácter religioso en las que se conjuntan ambas cuestiones. Las 14 docenas de cohetes compradas y utilizadas el día de la Virgen de Guadalupe son apenas un apunte; destaca con mayor claridad el festejo ofrecido en honor a Santa Ana, si bien algún viejo trabajador señaló que los patrones eran solamente los organizadores, dado que la celebración la costeaba todo “el rancho”, pues “el patrón le quitaba a todos una anega de maíz” [Uzeta 1997: 70]. No es claro si eso se vendía y el efectivo resultante era ocupado para costear el festejo o si era utilizado para preparar la comida para compartir. En cualquier caso, en esta fecha los gastos de capilla se incrementaban, incluyendo el vistoso detalle de traer en automóvil al cura, y el menos público, pero también contablemente señalado con posterioridad, de otorgarle una generosa limosna por su desempeño como confesor.

A esa celebración se deben sumar otras más que contablemente muestran la capacidad de objetivación del estatus y su uso para generar o fortalecer sentidos de solidaridad y pertenencia comunitaria entre patrones y trabajadores. La primera es el festejo a la esposa del patrón, Josefina, en ocasión de su onomástico, con gastos para músicos, para la producción de nieve (piña, jamaica, azúcar, sal, barra de hielo) y a “los neveros por hacerla”, para comida (varios kilos de arroz), para molenderas, por misa y demás consumos. El otro es el financiamiento de las primeras comuniones de los niños del entorno. A los gastos eclesiásticos propios de la ocasión se sumaron los de una comida y, sobre todo, un desayuno probablemente para 30 pequeños, amenizado por músicos, con piñatas llenas de fruta y con gastos en loza de barro, conseguida para la ocasión (“30 jarritos”, “30 platitos”).

La parte complementaria de este status, que no sólo se mostraba a los trabajadores sino a grupos ajenos a la localidad, es menos obvia. Se refiere a visitas a la cabecera de Pénjamo para arreglar cuestiones legales y fiscales propias del negocio, como el pago de patente de fierro, el pago bimestral de impuestos y multas, la compra de timbres para facturar venta de ganado, el arreglo de la boleta para ventas al menudeo en el almacén, el pago “a la Oficina del Timbre en Pénjamo, s/g recibo fechado el 1º d/e por agua correspondiente al año de 1923”. En suma, la expresión del grado de vida y su limitado y dosificado convite no sólo se hacía con referencia a los trabajadores sino también frente a las instituciones hacendarias de un Estado entonces en tortuosa reformulación.

La responsabilidad moral

Así pues, en este medio el status conllevaba una responsabilidad moral que puede entenderse en dos niveles: el propio de la relación con los trabajadores para aportar certezas cotidianas, y el mantenido con personajes políticos y con organizaciones públicas externas, identificadas bajo nociones abstractas de progreso. Entre estas últimas hay tres entradas que llaman la atención porque dan cuenta de la presencia del hacendado como un actor económico y probablemente también político en el espacio público del colindante estado de Michoacán.

La primera entrada con esas características se refiere a las contribuciones en efectivo a nombre de la “Junta Constructora del mercado de La Piedad” para la edificación del mismo, realizadas en varias entregas a lo largo del año. Se entiende aquí el interés económico implícito de una empresa agroganadera que pese a estar claramente interconectada con enormes mercados, regional y nacional (Guadalajara, Ciudad de México), también expendía sus productos al menudeo y para lo cual la cercana ciudad piedadense representaba una salida natural.

La segunda entrada se refiere a los gastos por telegramas a Guanajuato y Pénjamo, uno de ellos dirigido al diputado por esta última demarcación y del que no hay mayor información pese a que se pueda especular dado lo pedregoso del periodo en términos políticos. No me refiero sólo a los grupos que se disputaban el control de posiciones de gobierno sino también a los cambios estructurales que se cocinaban en el medio rural en torno a la propiedad, pues la figura del hacendado y de la misma hacienda, tal como lo sabemos nosotros hoy, pero no aquellos actores en su momento, desaparecería muy pronto. Finalmente, la tercera entrada alude a la “raya de peones podando árboles cuya poda regalé a la Presidencia municipal de La Piedad para hacer un puente”. Los obsequios de este tipo, como bien se ha encargado de demostrar la antropología, comprometen a los individuos al fundamentar intercambios y reciprocidades de distintos órdenes.

La personalidad política y económica de los patrones mediante estos “apoyos” con el ámbito piedadense replicaba los que fueron otorgados en el pasado colonial, pues en los siglos precedentes los antiguos hacendados de Santa Ana costearon la edificación de un par de templos en La Piedad. Pero si en esas ocasiones los vínculos refrendados eran con la Iglesia en su conjunto, en esta ocasión las relaciones eran trazadas con la burguesía emergente de aquel lugar. No sólo con los propietarios de negocios que expendían los implementos necesarios para el mantenimiento de la hacienda en cuestiones de herrería, bombas de agua, taladros, casquillos y poleas, o con firmas como Velasco Hermanos, que lo mismo aportaban “fuerza” o energía eléctrica, pagada prácticamente cada semana, que granos (el 24 de mayo se pagaron $500 en su beneficio a cambio de 100 hectolitros de maíz). Esos vínculos también se trazaban con varios prohombres piedadenses que destacarían por sus aportes a la ciudad y por la influencia que ejercieron en su vida política.

Uno de ellos fue José García del Río, cuyas empresas locales se encargaban de la instalación eléctrica proveyendo también de energía a la hacienda, como quedó asentado regularmente en la contabilidad. Es sabido que este personaje fue el introductor del agua potable en La Piedad, a partir de la perforación de un pozo profundo entre 1917 y 1920; durante esos años fundó y dirigió una planta hidroeléctrica que generaba y vendía energía en la zona, entre otras a Santa Ana Pacueco y eventualmente a los ejidos formados posteriormente. Todo esto fue la base empresarial de una carrera política que tiempo después sería compartida por varios de sus hijos.

Otro vínculo destacable fue con Juan N. López, con quien se tenían negocios recurrentes y de quien se recibían pagos constantes. Ese personaje fue un destacado comerciante y empresario afincado en La Piedad, con intereses que lo llevaron a incursionar sucesiva, y a veces simultáneamente, en los abarrotes, la venta de materiales para construcción, los bienes raíces, la porcicultura y los eventos deportivos. De hecho, el estadio de futbol de la ciudad lleva su nombre, pues su primer inmueble fue construido sobre un terreno donado por el propio empresario, aunque posteriormente fue reubicado [Martínez 2015]. Muy probablemente el vínculo entre la hacienda y este empresario fue de proveeduría para la extensa tienda de abarrotes y materiales que éste último dirigía, por ejemplo, el 24 de diciembre se registró el pago o saldo que hizo “s/g mis cartas” por $250 en beneficio de “La Caja de Santa Ana”, una cantidad considerable que se sumaba a otras menores pero repetidas.

A menos que se trate de un homónimo y al igual que José García del Río, Juan N. López terminó comprando una pequeña porción de la hacienda cuando, a principios de la década de 1930, el hacendado la fraccionó y vendió ante la inminencia de la afectación agraria impulsada por el Estado posrevolucionario, momento cuando, más allá de la esposa y la hija del patrón, también aparecieron algunas mujeres como eventuales propietarias.

A todos esos vínculos que se orientaban hacia La Piedad, hay que agregar como centrales los derivados de la responsabilidad que los patrones tenían con los trabajadores de la hacienda. No sólo se relacionaban con los préstamos para imprevistos en un abanico muy amplio, que iban del auxilio frente a tragedias y accidentes laborales registrados como “mi prm. para sepultar un nieto”, “mi prm. para entierro de un hijo” o “curación de Justo Alvarado que lo tumbó el potrillo alazán” (y que siguieron pagando un par de meses incluyendo visita del médico, señalando una entrada como “pagado al Dr. que vino a componer a Justo”); sino también para asuntos menos dramáticos, como la compra de huaraches o el refrendo de la licencia de una pistola. Este tipo de apoyos semanales fluctuaba la docena, pero más que préstamos en el sentido de dinero facilitado al momento por dinero recuperado de manera diferida posteriormente, parece tratarse de apoyos o formas de solidaridad que seguramente se saldaban cotidianamente con fidelidad y, es probable, con disposición para cumplir horas extras laborales, pues al menos en este libro no hay registro de posteriores “saldos” en efectivo para liquidar deudas semejantes.

Como una derivación de los préstamos, hay también varias entradas señaladas bajo el rubro de “obsequio a…” sirvientes, al administrador y al contador, “a varios”, “rosarios que regalamos a la gente del rancho”, “compras de sombreros que regalé”, “medicinas compradas para vecinos”, “obsequio a la esposa de…”, incluso “obsequio a unos caminantes” y “cuelgas a amigas de nenita”. Añadamos entradas sueltas del tipo “compra de pan para la cuadrilla de cosecha”, pero sobre todo la responsabilidad de organizar el “combate de cosecha” en beneficio de los peones: una comida y una misa costeada por el patrón el último día de la cosecha y que en su momento algunos ancianos recordaron con obsequios, “bolsitas de maíz”, para los asistentes [Uzeta 1997: 69].

En efecto, en enero de 1925 existe la entrada: “Combate a peones que no faltaron durante la cosecha y misa por fin de cosecha”; el hecho de haber subrayado el beneficio a trabajadores sin ausencias no es gratuito ya que esas jornadas laborales eran muy demandantes y se prolongaban durante los meses de diciembre y enero. Un momento extenso pero nodal en el que se reajustaban los límites permitidos de la explotación, pues ahí gravitaban los préstamos y apoyos previos no convenientemente saldados por los trabajadores, o bien, la posibilidad de conseguirlos habiendo necesidad.

Además, la responsabilidad que los patrones asumían se ampliaba, de acuerdo con su registro contable, a la atención sobre la formación religiosa y escolar de sus trabajadores y familias. Para lo primero estaban las contribuciones para la doctrina impartida a los niños (una mencionada en el año), el pago de las misas dominicales y todo el avituallamiento que requería el servicio y la capilla (“vino de consagrar”, mantenimiento del templo, “lavado y planchado de ropa de la capilla”, “Efvo. al padre López para cubrir licencia de decir misa por un año en la capilla”, “compra de 4 velas de cera”), incrementado en ocasiones festivas o en el patrocinio ya señalado para las primeras comuniones. El asunto educativo, en tanto, parece involucrarlos mucho menos pues, aunque no hay registro del tipo de plantel ni de su ubicación, tampoco de su adscripción al gobierno, a la iglesia o a la propia hacienda, existe el registro del obsequio de “100 silabarios para niños de la escuela”.

Así, a partir del libro contable y por tanto presumiblemente desde el punto de vista de sus dueños, la hacienda se desempeñaba como una empresa de corte familiar pero tendencialmente con base comunitaria. No sólo proveía de trabajo para población rural siendo a la vez base del desarrollo agrario en la zona (también siendo pieza del progreso urbano piedadense), sino que también funcionaba como una empresa proveedora de ciertas seguridades sociales: salud, formación y educación del individuo en su vertiente religiosa, recreación colectiva y, de manera destacada, atención expedita y discrecional cuando surgía alguna emergencia personal. Un abanico que, guiándonos por la misma retórica contable que gobernaba al libro diario, obnubilaba la verticalidad de las relaciones, encubría los límites de la explotación laboral y disimulaba el intercambio desigual entre trabajadores y patrones en aras de la solidaridad.

Notas finales

Varios autores han hablado, en términos etnográficos, de configuraciones culturales asociadas con tipos de propiedad y relaciones agrarias que resultan afines a los de esta hacienda. Sepúlveda, por ejemplo, ha identificado la existencia de una “matriz cultural ‘ranchera’” en las haciendas del norte guanajuatense, con estructuras de poder “personalizadas y altamente jerarquizadas” [Sepúlveda 2000: 229]; Toledo y Pinto han señalado, para ciertas zonas de Chiapas, la existencia de una “cultura de la finca” que tiene resonancia con la anterior. En ella existían intercambios de favores, amistad y respeto que, en la síntesis que hace Escalona de los aportes de estas autoras, generaban “fuertes lealtades entre peones, administradores y patrones en algunos casos y en momentos específicos” [Escalona 2009: 32-33].

Las páginas anteriores permiten esbozar ese tipo de compromisos y su efectividad, misma que parece haber sido confirmada con la desganada participación de peones y medieros en el reparto agrario que se realizaría pocos años después de asentado el registro contable de “La Caja de Santa Ana” a la que he aludido. El resultado inmediato de ese proyecto estatal fue la creación de un pequeño ejido integrado con poco más de 143 hectáreas de tierras de temporal para constituir apenas 18 parcelas [ARAN1936], hecho que parece sugerir la formación consistente de un sentido de comunidad y de lealtad, un tipo de relaciones que entonces entraban en su ocaso y que el patrón trató de compensar, de manera más interesada que altruista, animando a los trabajadores a aceptar el reparto agrario. Lo hizo, obviamente, después de que fraccionó y “vendió” parte de la propiedad a 22 compradores entre 1929 y 1932, incluyendo entre ellos a su esposa, a sus hijos adolescentes y a otros parientes. Además, reservó para sí las mejores tierras en “pequeña propiedad”, figura legal reconocida por las autoridades agrarias de la posrevolución [ARAN1936].

El reparto de tierras desarticuló las solidaridades propias de la hacienda, quebrantando también el trabajo de mediería y peonaje. La dependencia económica, la vigilancia, y los intereses mutuos de colaboración entre gente ubicada diferencialmente en la estructura jerárquica aludida en el libro contable, se modificaron en poco tiempo y de manera definitiva. En adelante, por ejemplo, los ejidatarios debieron encontrar financiamiento de nuevos intermediarios empresariales, como el mismo García del Río o como Ernesto Aceves, comerciante e industrial en granos y semillas también ubicado en La Piedad; de pequeños prestamistas y usureros, o incluso de la propia banca ejidal, que suplieron sin atenuantes morales algunas de las funciones que otrora cumplía la parte patronal. La semilla, los aperos de labranza y el pago de peones correrían a partir de entonces a cargo de los ejidatarios, momento cuando se pusieron los cimientos para la agroindustria posterior en toda la zona y para la semiproletarización y proletarización campesina. Así se abrió paso una nueva conflictividad social, que a diferencia de las tensiones y querellas que el libro diario oculta, fueron públicas y documentadas por las instituciones del ramo: disputas por aguas, por derechos parcelarios, por gestión de un nuevo centro de población agrícola, etcétera.

A la par, el sentido de comunidad se reorientó por medio de la festividad católica en honor a Santa Ana. Quizá por la vorágine de proyectos de modernización que han modificado los espacios alrededor del casco, prestándoles un perfil en donde lo urbano y lo agrario se mezclan de manera poco atractiva, la memoria de los días de hacienda entre quienes arraigaron en el caserío aledaño comenzó a referirse no como un tiempo de explotación y desigualdad, sino como uno de certidumbre, extrañamente afín al que el patrón retrata en el libro contable. Según Roseberry [2014], éste sería uno de los efectos de la economía moral, que así enmascara un pasado de desorden y conflicto asociado con expresiones particulares de capitalismo agrario.