nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El conocimiento financiero cambia con la edad. Son los más jóvenes y los adultos mayores los grupos etarios menos aventajados en estos temas (Lusardi y Tufano, 2015). Al iniciar la edad adulta, las personas siguen aprendiendo y desarrollando habilidades financieras hasta alcanzar un punto en el que su conocimiento financiero deja de crecer, e incluso disminuye. Este patrón ha sido consignado por diferentes investigadores en estudios comparativos internacionales (Atkinson y Messy, 2012; Klapper et al., 2015) y en trabajos a nivel nacional efectuados en varios países europeos (Baglioni et al., 2018; Salvatore et al., 2017; Van Rooij et al., 2011), americanos (Boisclair et al., 2015; Finke et al., 2017; Lusardi y Tufano, 2015; Potrich et al., 2015; Villagómez y González, 2014) y en Australia (West y Worthington, 2018) . Aún más, las generaciones mayores presentan un alfabetismo financiero inferior al de las generaciones jóvenes sin importar el grado de desarrollo del país (Klapper et al., 2015).

En la presente investigación, se toma como definición de obsolescencia del conocimiento financiero al deterioro en la comprensión de los conceptos financieros básicos y en la aplicación de las habilidades útiles para la toma de decisiones económicas que causa un desempeño subóptimo en la administración de los recursos. Ésta busca conservar los atributos de las definiciones propuestas por Van Loo et al. (2001) referente a la obsolescencia en las habilidades del capital humano; por Salthouse (2012) y Barrett y Riddell (2019) en relación con el declive en las habilidades cognitivas asociadas al paso del tiempo; y por Finke et al. (2017) en cuanto al deterioro en el alfabetismo financiero.

La obsolescencia en el conocimiento financiero es perjudicial en distintas formas. Usualmente los adultos mayores no están conscientes de los cambios en sus habilidades para tomar decisiones económicas ni de la manera en que éstos disminuyen su confianza (Finke et al., 2017). Con el paso del tiempo su actitud frente al riesgo también cambia y llega acompañada de un declive en las habilidades cognitivas (Dohmen et al., 2018). Además son más propensos a convertirse en víctimas de fraudes (DeLiema et al., 2018) y a cometer errores financieros con repercusiones significativas para su vida (Agarwal et al., 2009). Una deficiente planeación financiera de largo plazo durante la vida laboral se asocia directamente a una significativa disparidad en el ingreso durante el retiro (Vivel-Búa et al., 2019; Lusardi et al., 2017).

Se ha observado que la alfabetización financiera contribuye a reducir la ansiedad por el futuro económico (Kadoya et al., 2017) y que, a su vez, una menor incidencia de emociones negativas mejora la toma de decisiones financieras durante el retiro (Eberhardt y Strough, 2019). Las personas que han recibido educación financiera durante la preparatoria son más proclives a tener un ingreso más elevado, una tasa de ahorro más alta y acumular mayor riqueza que aquellos que no tuvieron esta formación (Bernheim et al., 2001). En México, un alto porcentaje de adultos mayores presenta un alfabetismo financiero bajo (Demirguc-Kunt et al., 2018; Klapper et al., 2015); muchos de ellos no tienen pensión o plan para el retiro y los que reciben pensiones de contribución no definida admiten que con frecuencia enfrentan dificultades económicas (Consejo Nacional de Población [CONAPO], 2017; Puente Peña, 2018).

La presente investigación tiene como objetivo describir la relación entre la edad y el conocimiento financiero en México, estimar una tasa de obsolescencia de este entre adultos mayores y determinar si entre personas con el mismo nivel de escolaridad este deterioro también se manifiesta. Se plantea analizar por separado sus componentes básicos en función de la edad y su comportamiento entre adultos mexicanos por nivel educativo. Si bien estas relaciones y estimaciones han sido estudiadas en otros países, no se encontraron en la literatura antecedentes sobre la obsolescencia del conocimiento financiero en el contexto mexicano. En esto radica la relevancia y originalidad de la presente contribución. Al investigarlas se propone enriquecer el cuerpo del conocimiento sobre la educación financiera en México y proporcionar evidencia empírica susceptible de ser considerada por académicos, diseñadores de políticas públicas y profesionales en empresas privadas dedicados a la instrumentación de productos, programas y estrategias financieras orientadas a la inversión y el ahorro para el retiro.

Para lograr lo anterior, este trabajo se estructura en cinco secciones. En esta sección, se comentan algunos estudios en los que se ha observado cómo interactúan el conocimiento financiero y la edad. Después se describe la metodología de regresiones lineales múltiples y con un término cuadrático utilizada. En la tercera sección se presentan los resultados y se detalla la relación entre la comprensión de los conceptos financieros básicos y la edad. En la siguiente sección, se analizan los resultados por componente y nivel de escolaridad. Por último se discuten estos hallazgos, se comentan las principales limitantes de este trabajo y se mencionan algunas líneas de investigación que podrían explorarse en el futuro.

El conocimiento financiero se incrementa con la edad en adultos jóvenes y después decrece en adultos mayores. A continuación, se resumen algunos de los principales hallazgos en esta materia que a lo largo de la última década han efectuado distintos investigadores a nivel internacional y nacional.

Durante 2010 y 2011, Atkinson y Messy (2012) llevaron a cabo un estudio piloto que incluyó una muestra de más de 14 000 personas de 18 años y más, en 14 países de cuatro continentes. Confirmaron que los niveles más altos de conocimiento financiero están presentes entre los 30 y los 60 años.

En uno de los estudios de mayor cobertura a nivel internacional, efectuado por Klapper et al. (2015), en el que participaron más de 150 000 personas de 140 países, se observó que las tasas más bajas de alfabetismo financiero se encuentran entre la población de 65 años y más. En las principales economías emergentes, los adultos entre 15 y 35 años registraron tasas de alfabetismo financiero de 32%, los de 36 a 50 están alrededor de 30%, en tanto que los de 65 y más se ubican en 17%. En las economías desarrolladas, los adultos de 15 a 35 presentaron tasas de 56% en promedio, los de 35 a 50 de 63%, mientras que los de 65 años y más apenas sobrepasaron 40%.

Los adultos menores de 30 y los mayores de 60 mostraron el menor conocimiento financiero de todas las cohortes de edad analizadas por Van Rooij et al. (2011), tras encuestar a individuos de 1 508 hogares en los Países Bajos. Dividieron su evaluación en dos tipos de conocimiento: básico y sofisticado. Explicaron que las personas desarrollan mejores habilidades referentes a inversión conforme envejecen, pero que a muy avanzada edad despliegan un desempeño menos efectivo explicado por el deterioro en sus habilidades cognitivas.

En Italia, Salvatore et al. (2017) estudiaron datos muestrales de 2 500 personas entre quienes confirmaron que el conocimiento financiero se incrementa con la edad durante los primeros años de la adultez y decrece durante la vejez, con un punto máximo alrededor de los 44 años. De manera similar, Baglioni et al. (2018) utilizaron 1 247 registros representativos de toda la población italiana, conseguidos mediante una encuesta telefónica llevada a cabo en 2013, para establecer que éste efectivamente sigue un comportamiento cuadrático en relación con la edad, con la forma de una U invertida, que alcanza su máximo a los 53 años.

Con la intención de medir el alfabetismo financiero, West y Worthington (2018) examinaron una muestra longitudinal que en el año 2000 aportó datos de 13 969 personas y en 2010 de 13 526 personas en Australia. Evaluaron actitud frente al riesgo, hábitos de ahorro, expectativas de inversión y habilidades financieras que incluyeron previsión ante contingencias, cumplimiento en el pago de tarjetas de crédito y otras obligaciones. Observaron que los adultos menores de 25 años y los de 65 y más son los grupos etarios con menor desempeño.

En Estados Unidos de América, Finke et al. (2017) estudiaron 8 108 registros de adultos entre 24 y 94 años, para determinar que el conocimiento financiero se ajusta a un modelo cuadrático que se incrementa hasta llegar a un punto máximo a los 49 años. Con estos datos calcularon que éste tiene una tasa de obsolescencia de 1.53 puntos porcentuales entre individuos de 60 años y más.

Para estimar el nivel de conocimientos en materia de deuda y administración del crédito, Lusardi y Tufano (2015) analizaron los datos de 1 000 residentes estadounidenses obtenidos vía telefónica durante 2007. Encontraron que los adultos de 65 años o más presentaron los resultados más bajos en conceptos financieros básicos tales como el interés compuesto.

En 2013, Potrich et al. (2015) encuestaron a 1 400 personas del sur de Brasil para estimar su nivel de conocimiento financiero en relación con diferentes variables sociodemográficas. Constataron que el porcentaje de personas consideradas con alto nivel de conocimiento sigue un comportamiento parabólico con niveles más altos en el centro, en relación con la edad, es decir, también con forma de U invertida.

En México, Villagómez y González (2014) analizaron datos de 16 800 personas, con la finalidad de investigar si es posible incrementar el ahorro para el retiro a través de impulsar el alfabetismo financiero. En sus modelos asumieron que la edad tiene un comportamiento cuadrático en relación con éste, medido con reactivos de actitud y comportamiento, no de conocimiento.

Cabe señalar que, si bien el conocimiento financiero se relaciona con la escolaridad (Bernheim et al., 2001; Fernandes et al., 2014; Lusardi, 2015) y éste a su vez podría influir en la actitud y el comportamiento financieros, algunos estudios han demostrado que los tres componentes no necesariamente siguen el mismo patrón (Cucinelli et al., 2019; Finke et al., 2017; Potrich et al., 2015) .

A partir de cierta edad, se ha observado un declive significativo en el conocimiento financiero, que podría explicarse por diferentes razones. La primera asume que las generaciones mayores, al tener menos oportunidades educativas que las más jóvenes, se quedaron rezagadas (Finke et al., 2017). Una segunda razón supone que estas experimentan un deterioro en sus habilidades cognitivas, que lo aprendido en la escuela se vuelve obsoleto, o bien, que los métodos modernos de enseñanza financiera son más efectivos (Agarwal et al., 2009; Finke et al., 2017). Una tercera causa se relaciona con el desgaste natural o posible daño neurológico en la región central del cerebro, asociada al conocimiento financiero (Han et al., 2014) . Una razón adicional es que las generaciones mayores se preocupaban menos por administrar sus fondos para el retiro, ya que el gobierno lo hacía por ellos (Atkinson y Messy, 2012; Finke et al., 2017).

Para suplir este cambio en la responsabilidad por el financiamiento del retiro, la política pública de inclusión financiera en México ha buscado promover una mayor oferta de servicios financieros y educación financiera. Por una parte, la ampliación de los servicios ofrecidos por el sistema financiero mexicano continua dependiendo significativamente de la rentabilidad y concentración en el mercado bancario (López-Mateo et al., 2018). Por otra parte, la base de personas con competencias financieras desarrolladas se mantiene reducida y el aprovechamiento que obtienen de los productos financieros sigue siendo subóptimo (Raccanello y Herrera Guzmán, 2014; Moreno-García et al., 2017). Los adolescentes, por ejemplo, raramente se preocupan por ahorrar en preparación para el retiro (Alvarado Lagunas y Duana Ávila, 2018). Si bien, el alfabetismo financiero influye en la frecuencia e intensidad de uso de los servicios financieros, la relación en sentido inverso no necesariamente se sostiene (Grohmann et al., 2018).

Específicamente, esta investigación busca proporcionar evidencia que demuestre que en México (1) la edad se relaciona de manera cuadrática con el conocimiento financiero, así como estimar (2) la edad en la que el conocimiento financiero tiene su mejor desempeño y (3) la tasa anual de obsolescencia a partir de los 60 años.

Adicionalmente, se pretende demostrar que (4) las generaciones mayores que han experimentado épocas de altas tasas de inflación son más propensas que las jóvenes a comprender este concepto (Boisclair et al., 2015), que (5) a mayor escolaridad mejor desempeño en el conocimiento financiero (Fernandes et al., 2014; Lusardi, 2015; Van Rooij et al., 2011), y que (6) aún entre personas con el mismo nivel de educación formal, el conocimiento financiero acusa cierto deterioro en edades avanzadas (Finke et al., 2017).

Método de investigación

La Organización para la Cooperación y el Desarrollo Económicos, define alfabetismo financiero como la combinación de conocimientos, habilidades, actitudes y comportamientos necesarios para tomar decisiones financieras firmes, tendientes a alcanzar el bienestar financiero individual (International Network on Financial Education / Organization for Economic Cooperation and Development [INFE/OECD], 2011). La mayoría de los académicos, investigadores e instituciones utiliza de manera intercambiable los términos alfabetismo y conocimiento financieros (Huston, 2010). En esta investigación se optó por emplear conocimiento financiero. En el estudio internacional de mayor alcance efectuado por Klapper et al. (2015), el alfabetismo financiero es medido a través de su componente de conocimiento, por medio de cuatro conceptos básicos: inflación, diversificación del riesgo, interés simple e interés compuesto.

En esta investigación se analizan datos de la Encuesta Nacional de Inclusión Financiera (ENIF), llevada a cabo en México, en 2018, por la Comisión Nacional Bancaria y de Valores (CNBV), y el Instituto Nacional de Geografía y Estadística (INEGI). La ENIF se basó en una muestra representativa a nivel nacional y regional integrada de manera probabilística y estratificada por 12 446 registros (CNBV e INEGI, 2019). El conocimiento financiero se evaluó mediante siete reactivos de las secciones capacidades y comportamiento, que se organizaron siguiendo el modelo empleado por Klapper et al. (2015) , en cuatro conceptos básicos: diversificación del riesgo (X1 y X2), inflación (X3 y X4), interés simple (X5 y X6) e interés compuesto (X7). Cada reactivo se codificó de forma binaria con un valor de 1 si la respuesta proporcionada es correcta y 0 si es incorrecta. Si la pregunta no se respondió, entonces el registro no se tomó en cuenta. El número de aciertos sobre conocimiento financiero, FK k , es una variable ordinal que representa el número de conceptos básicos que la k-ésima persona encuestada comprende.

Para los tres primeros conceptos, se requirió que el encuestado respondiera correctamente ambas cuestiones. Es decir, se asume que una persona entiende el concepto de inflación si responde correctamente las dos preguntas sobre inflación, X1 y X2 , y no solo una de ellas; se asume que comprende lo que es la diversificación de riesgo si acierta a las preguntas X3 y X4 ; y el interés simple si contesta correctamente a los reactivos X5 y X6 . En contraste, el interés compuesto se evaluó solo mediante un reactivo, X7 . En otras palabras, para ser consistentes con el modelo utilizado por Klapper et al. (2015), en la presente investigación se evaluaron cuatro conceptos; a partir de sus respuestas, a cada encuestado se le asignó una puntuación que varía entre cero y cuatro, como se muestra en la Ecuación 1.

Ciñéndose al criterio escolar utilizado para aprobar un curso o un examen, Klapper et al. (2015) establecieron que una persona es alfabeta financiera si contesta correctamente a tres o más de los cuatro factores evaluados. De manera similar, Potrich et al. (2015) utilizan este umbral para diferenciar entre alto y bajo conocimiento financiero. En esta investigación se ha adoptado este criterio para establecer que una persona tiene alto conocimiento financiero si FKk≥3 y bajo si FKk˂ 3.

En los modelos econométricos planteados en esta investigación se pusieron a prueba dos

variables dependientes continuas:

Es decir, FKij es el número de aciertos que obtuvo la persona j de la cohorte de edad i. En esta cohorte hay ni personas con registro válido, de tal forma que el promedio de aciertos para ellas está dado por la Ecuación 2. Asimismo, el porcentaje de personas con conocimiento financiero alto que se encuentran en la cohorte de edad i, HFK(i=Edad) , se calcula al dividir el número de encuestados de i años que obtuvieron tres o más aciertos, FKij ≥ 3, entre el número total de encuestados en esa cohorte, ni , como se muestra en la Ecuación 3. Este porcentaje equivale a la probabilidad de que una persona que se encuentre en el grupo de edad en cuestión muestre conocimiento financiero alto.

Para el análisis, se tomaron en cuenta los 12 446 registros de la ENIF, clasificados en 53 grupos, uno para cada Edad entre 18 y 70 años. Lo anterior se realizó en concordancia con estudios como el de Finke et al. (2017), en el que 8 108 observaciones se analizaron en 71 grupos de edad que van de 24 a 94 años, o bien, donde 3 879 registros se analizaron en 35 grupos, de los 60 a los 94. Este trabajo también es consistente con la investigación de Potrich et al. (2015), en la que 1 400 personas de 18 a 80 años se clasificaron en 63 grupos, o la de Baglioni et al. (2017), que contó con 1 247 registros individuales clasificados en 73 grupos, de 18 a 90 años.

Para el presente estudio se consideraron los atributos de todas las personas encuestadas.

Estos atributos son el promedio de aciertos sobre conocimiento financiero,

Para la localidad, la escolaridad y el estado civil se utilizan variables binarias a nivel de los registros individuales. Es decir, el tamaño de la localidad tomado como referencia es igual a 1 si el encuestado habita en una población de menos de 2 500 habitantes y 0 en cualquier otro caso. Al analizarlas por edad, estas variables se transforman en porcentajes; por ejemplo, de los encuestados de 18 años, el 27.0% habita en localidades de menos de 2 500 habitantes.

Dada una cierta edad, para la localidad, Loc3 se refiere al porcentaje de personas que habitan en ciudades de 100 000 habitantes o más; Loc2 a poblaciones de 15 000 a 99 999; Loc1 de 2 500 a 14 999; y las localidades de menos de 2 500 habitantes han sido tomadas como base. La escolaridad incluye variables para el porcentaje de personas sin escolaridad o hasta primaria inconclusa, utilizada como referencia; primaria terminada, Esc1; secundaria terminada, Esc2; preparatoria terminada, Esc3; y universidad terminada a nivel licenciatura, su equivalente o posgrado, Esc4. El estado civil se refiere al porcentaje de personas de cierta edad que viven en unión libre, Lib; separadas, Sep; divorciadas, Div; viudas, Viu; casadas, Cas; o solteras que nunca han estado casadas, Sol, tomada como base.

El promedio de aciertos sobre conocimiento financiero y el porcentaje de personas con alto conocimiento financiero fungen como variables respondientes. La Edad es la variable explicativa de especial interés en esta investigación. Las demás variables son continuas y se consideran de control, como se aprecia en la Tabla 1.

Tabla 1. Estadística descriptiva por cohorte de edad (N=53)

| Variable | Media | D.E. | Mín. | Máx. | |

| Edad | Edad | 44.0 | 15.4 | 18.0 | 70.0 |

| Aciertos promedio sobre conocimiento financiero |

|

2.0 | 0.2 | 1.5 | 2.2 |

| Porcentaje de personas con alto conocimiento financiero | HFK | 33.5 | 6.3 | 19.4 | 42.5 |

| Porcentaje de mujeres en la muestra | Gen | 55.0 | 4.0 | 45.8 | 62.9 |

| Promedio de ingreso anual en miles de pesos | Ingreso | 51.5 | 18.5 | 16.3 | 79.4 |

| Porcentaje de personas | |||||

| Que ha tomado algún curso de finanzas personales | Curso | 8.1 | 2.6 | 1.7 | 13.5 |

| Que trabaja fuera del hogar | Ocup | 62.5 | 15.6 | 27.5 | 79.7 |

| Porcentaje de personas por estado civil | |||||

| Que viven en unión libre | Lib | 19.8 | 9.2 | 6.5 | 35.6 |

| Separadas | Sep | 8.2 | 3.5 | 0.4 | 15.8 |

| Divorciadas | Div | 3.4 | 2.0 | 0.0 | 7.3 |

| Viudas | Viu | 5.7 | 7.0 | 0.0 | 26.7 |

| Casadas | Cas | 43.1 | 14.8 | 3.2 | 58.1 |

| Solteras | Sol | 19.9 | 17.9 | 4.5 | 79.1 |

| Porcentaje de personas por escolaridad máxima | |||||

| Sin escolaridad hasta primaria inconclusa | Esco0 | 16.9 | 13.8 | 1.7 | 49.5 |

| Primaria | Esco1 | 18.1 | 6.3 | 7.8 | 29.8 |

| Secundaria | Esco2 | 31.0 | 9.2 | 13.8 | 57.8 |

| Preparatoria | Esco3 | 16.9 | 10.2 | 2.2 | 48.4 |

| Universidad (incluye posgrado) | Esco4 | 17.0 | 6.9 | 0.0 | 28.8 |

| Porcentaje de personas que habita en localidades | |||||

| De menos de 2 500 habitantes | Loc0 | 22.9 | 3.7 | 14.2 | 32.8 |

| De 2 500 a 14 999 habitantes | Loc1 | 14.1 | 2.2 | 9.2 | 20.1 |

| De 15 000 a 99 999 habitantes | Loc2 | 14.6 | 2.7 | 6.9 | 22.5 |

| De 100 000 habitantes o más | Loc3 | 48.4 | 4.1 | 40.5 | 57.2 |

Fuente: Elaboración de los autores con datos de la ENIF (CNBV e INEGI, 2019)

Con la intención de identificar problemas de multicolinealidad y determinar la viabilidad de utilizar las variables independientes, se calcularon los factores de inflación de la varianza. De acuerdo con el criterio convencional que indica que cuando VIF>5 entonces existe colinealidad, las variables que no presentaron este problema son el porcentaje de mujeres, Gen; el porcentaje de personas que han tomado algún Curso de finanzas personales; el porcentaje de personas divorciadas, Div; y las variables referentes al porcentaje de personas por tamaño de Localidad. La escolaridad, ocupación, ingreso y el resto de estado civil, exhiben multicolinealidad, por lo tanto no se consideraron para los modelos que relacionan la edad con el conocimiento financiero y sus componentes. La variable Edad, aunque también acusa multicolinealidad con algunas de las variables, es de interés especial en esta investigación, por lo que se mantuvo en los modelos econométricos.

En la primera parte de esta investigación, se construyeron dos modelos de regresión lineal

con el objetivo de estimar el número de aciertos promedio,

Con estos modelos se buscó determinar la edad máxima en el desempeño financiero de los mexicanos y la tasa de obsolescencia del conocimiento financiero a partir de los 60 años. Se optó por utilizar modelos de regresión lineal con términos cuadráticos por ser de aplicación generalizada en la literatura sobre habilidades cognitivas relacionadas con la edad (Finke et al., 2017). Se decidió considerar la Edad como variable explicativa con el objetivo de estimar el tiempo en el que inicia el declive en las habilidades cognitivas y poder comparar esta estimación con las efectuadas en otros países.

En la segunda parte de esta investigación, se formularon cuatro modelos por separado, uno para cada componente del conocimiento financiero: inflación, diversificación del riesgo, interés simple e interés compuesto, en función de la edad y de las otras variables mencionadas anteriormente.

Posteriormente, para explorar si el cambio en el conocimiento financiero asociado a la edad tiene alguna relación con las oportunidades educativas generacionales, se construyeron modelos de regresión lineal con un término al cuadrado, para observar los indicadores en cuestión, en función de la edad y la escolaridad. Es decir, se analizó si el nivel educativo está relacionado con el desempeño en el conocimiento financiero y si entre personas del mismo nivel escolar se observa algún deterioro en este.

Resultados

Los resultados de este trabajo se presentan en dos partes. Primero se muestra y comenta la relación general que se estableció entre el conocimiento financiero y la edad. Después se analiza esta dependencia por componente del conocimiento financiero. Más adelante, se presentan y comentan las relaciones puestas a prueba entre la edad y el conocimiento financiero cuando se considera el nivel educativo.

El conocimiento financiero en función de la edad

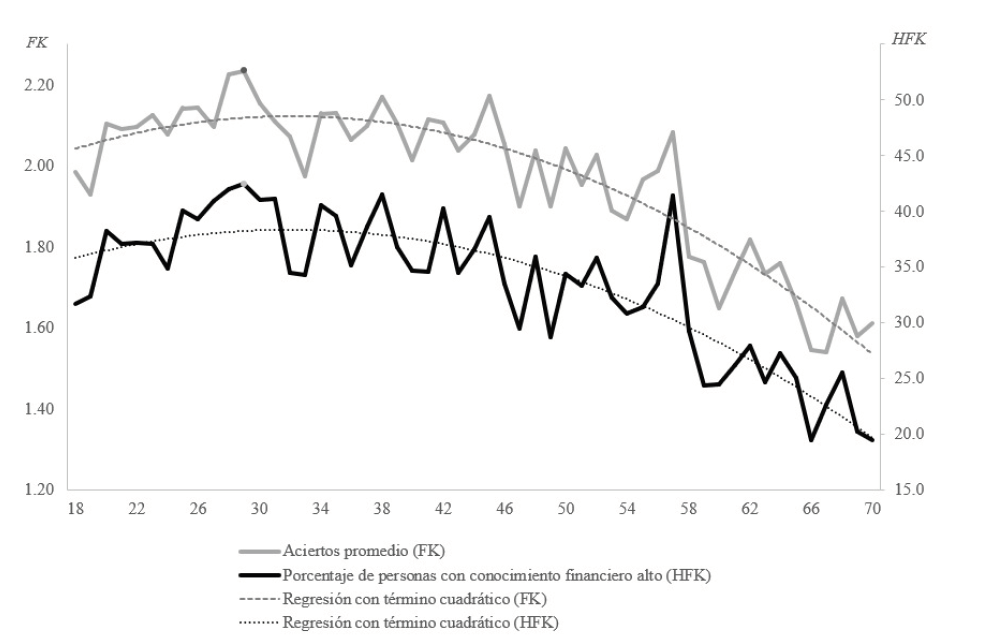

Como se explicó en las secciones anteriores, está establecido en la literatura que el conocimiento financiero cambia en función de la edad. En México, de acuerdo con los resultados de este estudio, se confirma esta tendencia. De los 18 a los 70 años, el número promedio de aciertos y el porcentaje de personas con alto conocimiento financiero se incrementan durante un tiempo hasta llegar a un punto en el que empiezan a decrecer (ver Figura 1).

Fuente: elaboración de los autores con datos de la ENIF (CNBV e INEGI, 2019)

Figura 1. Conocimiento financiero por edad, promedio de aciertos (

La estadística descriptiva de la muestra indica que los mexicanos de 29 años que participaron en 2018 en la ENIF exhibieron el mejor resultado de todos los encuestados, con un promedio de 2.23 aciertos y 42.5% de personas con conocimiento financiero alto. Los registros más bajos se presentaron en personas de 66 años, con un promedio de 1.54 aciertos y 19.4% con conocimiento financiero alto.

Entre los adultos de 57 años o menos, el resultado más bajo se aprecia a los 52 años con un promedio de 1.87; a partir de los 58 años el promedio de aciertos más alto fue de 1.82, que se presentó entre personas de 62. De manera similar, entre adultos de 58 años o menos el porcentaje de personas con conocimiento financiero alto se observó a los 49 años con 28.7; mientras que después de los 58 años, el porcentaje más alto fue de 27.9, que se presentó entre individuos de 62 años. A partir de estos resultados es posible sugerir que existe un umbral para el cambio en el desempeño financiero por rangos de edad a los 58 años, de tal forma que el mejor resultado de las generaciones mayores es aún peor que el más bajo de las generaciones más jóvenes. Este umbral permite, en términos financieros, perfilar a las generaciones mayores como aquellas que sobrepasan los 58 años.

Como siguiente paso en el análisis se construyeron modelos de regresión lineal con términos cuadráticos para relacionar la edad y las variables de control con el número promedio de aciertos y el porcentaje de personas con alto conocimiento financiero (ver Tabla 2).

Tabla 2. Modelos de regresión lineal con términos cuadráticos para estimar el conocimiento financiero

| Variable |

Aciertos promedio

FK |

Porcentaje de personas con conocimiento

financiero alto HFK |

| β (Error estándar) | β (Error estándar) | |

| Edad^2 | -0.0005 (0.0001) ** | -0.0001 (0.0000) ** |

| Edad | 0.0312 (0.0065) ** | 0.0098 (0.0030) ** |

| Gen | 0.1201 (0.2903) | 0.1491 (0.1339) |

| Curso | -0.5518 (0.5397) | -0.0601 (0.2489) |

| Loc1 | 1.6336 (0.5897) ** | 0.3745 (0.2720) |

| Loc2 | 0.8472 (0.4261) | 0.1660 (0.1965) |

| Loc3 | 1.0954 (0.3290) ** | 0.2694 (0.1517) |

| Div | -1.1834 (0.9043) | -0.2059 (0.4171) |

| Constante | 0.7188 (0.3216) * | -0.0595 (0.1483) |

| Observaciones | 53 | 53 |

| P>F | 0.0000 | 0.0000 |

| R2 ajustada | 0.8644 | 0.7449 |

Las pruebas de normalidad (Jarque-Bera), heterocedasticidad (Breusch-Pagan) y variable omitida (Ramsey) indicaron que los valores residuales se ajustan a una distribución normal, sus varianzas presentan homocedasticidad y el efecto de las variables omitidas no afecta los resultados del modelo.

P>| t | : **p<0.01, *p<0.05

Fuente: elaboración de los autores con datos de la ENIF (CNBV e INEGI, 2019) y apoyo de Stata 14

Los dos modelos presentaron bondades de ajuste aceptables, de 0.8644 para los aciertos promedio y 0.7449 para el porcentaje de personas con alto conocimiento financiero. Se confirma que existe una relación significativa (p<0.01) entre el número de aciertos promedio y la edad, así como entre el porcentaje de personas con alto conocimiento financiero y la edad.

Se comprueba entonces que en México el conocimiento financiero puede describirse mediante una ecuación lineal con un término cuadrático en función de la edad, para adultos entre 18 y 70 años. Esto significa que, al igual que lo observado por otros investigadores en varios países, los adultos jóvenes continúan aprendiendo y desarrollando habilidades financieras hasta llegar a un punto máximo a partir del cual este conocimiento decrece. Para el número de aciertos las variables más significativas (p<0.01) son la edad y el tamaño de la localidad (Loc1 y Loc3), mientras que la edad es la única significativa (p<0.01) para el nivel de conocimiento alto.

Con los modelos de la Tabla 2, se calculó que en México, a los 60 años, la tasa de obsolescencia en el conocimiento financiero es de -0.70 puntos porcentuales, y a los 70 años alcanza -1.05. Es decir, en esta década, cada año que pasa, la probabilidad de que una persona se ubique en el nivel de conocimiento financiero alto decrece en promedio 0.91 puntos porcentuales.

Los componentes del conocimiento financiero

Los cuatro conceptos del conocimiento financiero que fueron evaluados presentan comportamientos diferentes entre sí. Para cada uno de ellos se construyeron modelos de regresión lineal y regresión lineal con un término cuadrático, para el porcentaje de personas que respondieron correctamente cada componente (ver Tabla 3). Los modelos de regresión lineal facilitan observar si existe alguna tendencia creciente o decreciente en relación con la edad, los de regresión con un término cuadrático se emplean para confirmar que existe un deterioro en el conocimiento financiero.

Tabla 3. Regresiones para estimar el porcentaje de personas que comprenden los componentes del conocimiento financiero

| Variable | Regresiones lineales por componente del conocimiento financiero (N=53) | Regresiones lineales con un término cuadrático por componente del conocimiento financiero (N=53) | ||||||

| Inflación | Riesgo | Interés simple | Interés compuesto | Inflación | Riesgo | Interés simple | Interés compuesto | |

| β (EE) | β (EE) | β (EE) | β (EE) | β (EE) | β (EE) | β (EE) | β (EE) | |

| Edad^2 | -0.0002 ** | -0.0001 * | -0.0001 ** | -0.0001** | ||||

| (0.0000) | (0.0000) | (0.0000) | (0.0000) | |||||

| Edad | 0.0003 | -0.0041 ** | -0.0034 ** | -0.0033 ** | 0.0151 ** | 0.0035 | 0.0054 | 0.0063 |

| (0.0006) | (0.0006) | (0.0005) | (0.0006) | (0.0029) | (0.0036) | (0.0029) | (0.0034) | |

| Gen | -0.3216 * | -0.2237 | -0.1259 | 0.0845 | -0.0834 | -0.1007 | 0.0154 | 0.2401 |

| (0.1519) | (0.1541) | (0.1297) | (0.1519) | (0.1300) | (0.1585) | (0.1270) | (0.1507) | |

| Curso | 0.2938 | -0.0854 | 0.3774 | 0.1075 | -0.1340 | -0.3063 | 0.1236 | -0.1720 |

| (0.2837) | (0.2880) | (0.2423) | (0.2837) | (0.2416) | (0.2948) | (0.2362) | (0.2801) | |

| Loc1 | 0.3755 | 0.7395 * | 0.3128 | 0.6733 * | 0.2546 | 0.6771 * | 0.2411 | 0.5943 |

| (0.3289) | (0.3339) | (0.2809) | (0.3289) | (0.2640) | (0.3221) | (0.2581) | (0.3061) | |

| Loc2 | 0.2285 | 0.6661 ** | 0.0935 | 0.1755 | 0.1457 | 0.6234 * | 0.0445 | 0.1214 |

| (0.2378) | (0.2413) | (0.2030) | (0.2378) | (0.1908) | (0.2327) | (0.1865) | (0.2211) | |

| Loc3 | 0.1911 | 0.4874 * | 0.0061 | 0.1875 | 0.2738 | 0.5301 ** | 0.0552 | 0.2415 |

| (0.1831) | (0.1859) | (0.1564) | (0.1831) | (0.1473) | (0.1797) | (0.1440) | (0.1707) | |

| Div | 0.8205 | 0.8487 | 0.2230 | 0.1808 | -0.3715 | 0.2331 | -0.4842 | -0.5983 |

| (0.4150) | (0.4212) | (0.3544) | (0.4150) | (0.4049) | (0.4939) | (0.3957) | (0.4693) | |

| Constante | 0.6430 ** | 0.3426 * | 0.5393 ** | 0.2071 | 0.2735 | 0.1517 | 0.3201 * | -0.0345 |

| (0.1560) | (0.1584) | (0.1332) | (0.1560) | (0.1440) | (0.1757) | (0.1408) | (0.1669) | |

| P>F | 0.0024 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

| R2 ajust. | 0.2764 | 0.6917 | 0.7373 | 0.6398 | 0.5375 | 0.7153 | 0.7800 | 0.6906 |

EE: error estándar. Las pruebas de normalidad (Jarque-Bera), heterocedasticidad (Breusch-Pagan) y variable omitida (Ramsey) indicaron que los valores residuales se ajustan a una distribución normal, sus varianzas presentan homocedasticidad y el efecto de las variables omitidas no afecta los resultados de los modelos.

P>| t | : **p<0.01, *p<0.05

Fuente: elaboración de los autores a partir de los datos de la ENIF (CNBV e INEGI, 2019) y apoyo de Stata 14

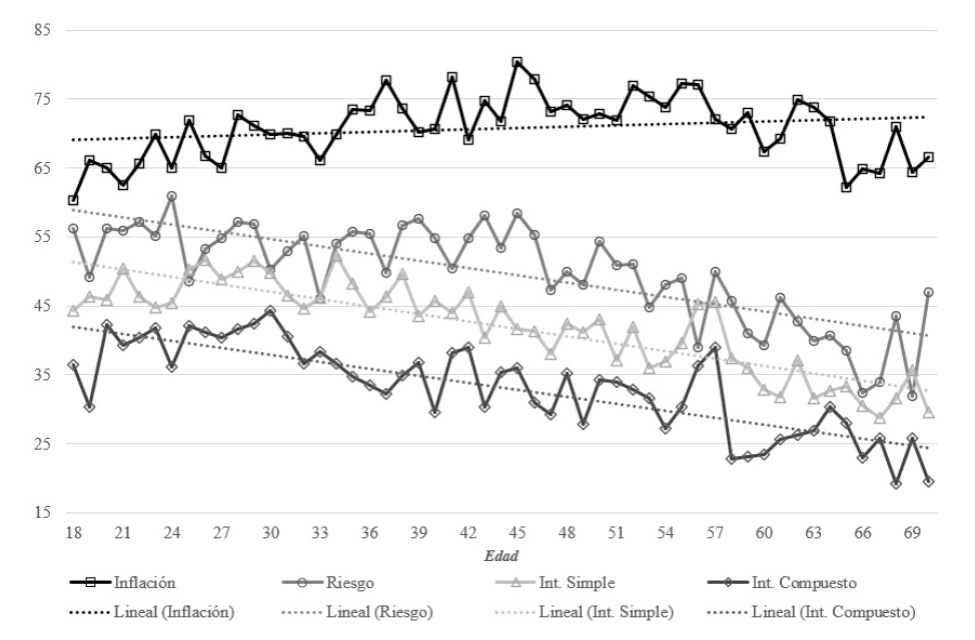

Análisis

De los cuatro componentes del conocimiento financiero, la inflación es el de más larga vigencia entre los adultos mexicanos de 18 a 70 años. Este componente es el único que registra una relación no negativa con la edad. Como se presenta en la Tabla 3, el modelo de regresión lineal construido para estimar el porcentaje de personas con alto conocimiento financiero en función de la edad presenta un coeficiente β2=0.0003, que si bien es apenas superior a cero, significa que las generaciones mayores tienden a mantener su nivel de comprensión del concepto inflación con igual o ligeramente mayor intensidad que las generaciones jóvenes.

En contraste, los conceptos de diversificación del riesgo, interés simple e interés compuesto presentan relaciones lineales inversas en función de la edad. Como se observa en la Tabla 3, los coeficientes de la variable Edad en los tres casos son negativos, con β2=-0.0041, β2=-0.0034 y β2=-0.0033, respectivamente. Es decir, las generaciones mayores son más propensas a obtener resultados más bajos en estos componentes del conocimiento financiero.

En la Figura 2 se puede constatar cómo la comprensión del concepto inflación asciende conforme se incrementa la edad. Se confirma que los conceptos de diversificación del riesgo, interés simple e interés compuesto tienden a deteriorarse con el tiempo.

Fuente: elaboración de los autores con datos de la ENIF (CNBV e INEGI, 2019)

Figura 2. Porcentaje de personas que respondieron correctamente a cada uno de los componentes del conocimiento financiero por edad

Para analizar si el patrón de comportamiento del conocimiento financiero en relación con la edad es distinto dependiendo del nivel de escolaridad, se compararon el promedio de aciertos y el porcentaje de individuos con nivel alto de conocimiento financiero, entre personas con el mismo nivel educativo. Se construyeron modelos de regresión lineal múltiple con un término cuadrático a partir de las Ecuaciones 4, 5 y 6, con variables diferenciadas para la escolaridad. La escolaridad se incorporó como un conjunto de variables binarias, una por nivel educativo, que toman el valor de 1 si el encuestado tiene como máximo nivel de escolaridad primaria, secundaria, preparatoria o universidad, y considerando como referencia desde la no escolaridad hasta la primaria inconclusa. Lo anterior se apega a las recomendaciones para la agrupación estadística de datos de Leckie et al. (2016).

Se comprobó que a mayor escolaridad, mejor desempeño en materia de conocimiento financiero. Como se puede apreciar en la Tabla 4, a mayor nivel de escolaridad sus coeficientes asociados se incrementan. Por ejemplo, el número de aciertos promedio estimado para las personas con primaria terminada es 0.39 puntos mayor que el de las personas sin escolaridad o con primaria inconclusa; estas últimas tomadas como grupo de referencia. Asimismo, se estima que un egresado universitario obtendría en promedio 1.09 aciertos más que lo obtenido por las personas en el grupo de referencia.

Tabla 4. Modelos de regresión lineal con términos cuadráticos para estimar el conocimiento financiero y analizar su comportamiento según el nivel de escolaridad

| Variable |

Aciertos promedio

FK |

Conocimiento financiero alto

HFK |

| β (Error estándar) | β (Error estándar) | |

| Edad^2 | -0.0002 (0.0001) ** | -0.0001 (0.0000) ** |

| Edad | 0.0186 (0.0044) ** | 0.0060 (0.0018) ** |

| Escolaridad | ||

| Primaria | 0.3865 (0.0374) ** | 0.0786 (0.0154) ** |

| Secundaria | 0.6062 (0.0351) ** | 0.1521 (0.0145) ** |

| Preparatoria | 0.8936 (0.0400) ** | 0.2524 (0.0165) ** |

| Universidad | 1.0948 (0.0403) ** | 0.3458 (0.0166) ** |

| Gen | -0.1582 (0.0202) ** | -0.0506 (0.0083) ** |

| Curso | 0.0968 (0.0371) ** | 0.0419 (0.0153) ** |

| Loc1 | 0.1204 (0.0342) ** | 0.0212 (0.0141) |

| Loc2 | 0.2070 (0.0341) ** | 0.0563 (0.0140) ** |

| Loc3 | 0.2842 (0.0272) ** | 0.0728 (0.0112) ** |

| Constante | 0.9433 (0.0947) ** | 0.0499 (0.0390) |

| Observaciones | 12,244 | 12,255 |

| P>F | 0.0000 | 0.0000 |

| R2 ajustada | 0.1242 | 0.0787 |

| Edad de máximos resultados | 40 | 39 |

Escolaridad: el nivel de referencia va desde sin escolaridad hasta primaria inconclusa. Las pruebas de normalidad (Jarque-Bera), heterocedasticidad (Breusch-Pagan) y variable omitida (Ramsey) indicaron que los valores residuales se ajustan a una distribución normal, sus varianzas presentan homocedasticidad y el efecto de las variables omitidas no afecta los resultados del modelo FK; para el caso de HFK solo el supuesto de normalidad se cumple.

P>| t | : **p<0.01, *p<0.05

Fuente: elaboración de los autores con datos de la ENIF (CNBV e INEGI, 2019) y apoyo de Stata 14

De manera similar, conforme se avanza en el nivel educativo, los adultos mexicanos muestran mayor tendencia a pertenecer al grupo de personas con conocimiento financiero alto. Como se observa en la Tabla 4, los egresados universitarios tienen una propensión 34.58 puntos porcentuales más alta de comprender tres o más de los cuatro conceptos básicos de conocimiento financiero, en comparación con quienes no concluyeron la primaria.

Se encontró evidencia para afirmar que el conocimiento financiero se deteriora con la edad, independientemente del nivel de escolaridad. Aún al incluir el nivel de escolaridad en los dos modelos establecidos para cada uno de los indicadores de conocimiento financiero evaluados, la variable Edad en sus versiones de término cuadrático y término lineal sigue siendo significativa (p<0.01). Sus coeficientes son negativo, β1<0, y positivo, β2>0, respectivamente. Es decir, describen curvas cóncavas, en forma de U invertida, que tienen sus máximos en 40 años para el número de aciertos promedio y 39 años para el indicador de alto conocimiento financiero.

Discusión

Esta investigación analiza la relación entre la edad, el conocimiento financiero y la escolaridad, para adultos de 18 a 70 años, en México. A partir de los datos de la Encuesta Nacional de Inclusión Financiera [ENIF], de 2018, se determinó (1) que el conocimiento financiero guarda una relación cuadrática en función de la edad, (2) que a los 40 años se presenta su mejor desempeño y (3) a partir de entonces empieza a deteriorarse, hasta llegar a hacerlo a una tasa anual de 0.91 puntos porcentuales de los 60 años en adelante.

Estos hallazgos difieren de los resultados obtenidos por Finke et al. (2017) en Estados Unidos de América, donde esta edad se estimó en 49 años, y en Italia por Salvatore et al. (2017) que la ubica en 44 y por Baglioni et al. (2018) en 53. Asimismo, la tasa de obsolescencia del conocimiento financiero estimada por Finke et al. (2017) se estimó en 1.53 puntos porcentuales por año a partir de los 60. Lo que sugiere que en México el deterioro en el conocimiento financiero es menos pronunciado que en Estados Unidos de América, aunque inicia mucho más temprano en la vida adulta. Para entender mejor este proceso es útil analizarlo por componente.

Al evaluar por separado cada uno de los conceptos financieros básicos, se aprecia (4) que la inflación es el único que guarda una relación directa con la edad. Una explicación coherente de este resultado está relacionada con la experiencia de las generaciones mayores. De manera similar a lo observado en Canadá por Boisclair et al. (2015), en México las personas que durante la realización de la encuesta tenían entre 56 y 70 años, vivieron durante el periodo 1980-1990, en sus primeros años de adultez, tasas de inflación promedio anual de 70% (INEGI, 2019). Desde abril de 2000 hasta mayo de 2018, fecha en que se completó la recolección de datos de la ENIF, el Banco de México hubo cumplido su meta de mantener la inflación en un dígito (Banco de México, 2019). Esta experiencia inflacionaria pudo haber afianzado en ellos una buena comprensión del fenómeno del alza de precios y sus consecuencias en la economía doméstica y las finanzas personales.

En esta investigación se confirmó que los conceptos de diversificación del riesgo, interés simple e interés compuesto tienden a deteriorarse con el tiempo. Entre las posibles explicaciones de esto se encuentran que los adultos mayores pudieron haber tenido menos oportunidades de acceso a la educación formal que provocaron rezago en sus conocimientos financieros, o bien, que sus habilidades cognitivas se deterioraron, su aprendizaje escolar se volvió obsoleto o la enseñanza financiera se hizo más efectiva en años recientes, tal como lo observaron Agarwal et al. (2009) y Finke et al. (2017).

En esta investigación se demostró (5) que el nivel de escolaridad está relacionado directamente con el conocimiento financiero. Con cada grado educativo alcanzado, la tendencia a exhibir un mejor desempeño en conocimiento financiero aumenta. Los egresados universitarios observados en esta investigación, por ejemplo, presentan una propensión 35 puntos porcentuales mayor a ubicarse en el grupo de personas con conocimiento financiero alto, en comparación con quienes no concluyeron la primaria. Cabe resaltar, sin embargo, (6) que aún entre personas con el mismo nivel de escolaridad, se observa un declive en su conocimiento financiero en edades avanzadas, tal como lo consignaran Finke et al. (2017) en los Estados Unidos de América.

Lo anterior sugiere que una forma de llegar a ser un adulto mayor con sólidos conocimientos financieros es cultivarlos desde los primeros años de la vida, primordialmente durante la edad escolar, de tal manera que a pesar del deterioro previsto, éstos sean suficientes para tomar decisiones confiables. Al respecto, Villagómez (2014) enfatiza que la política de inclusión financiera debe fortalecer el alfabetismo financiero, especialmente durante la educación preuniversitaria, como una medida para atenuar las complicaciones de una deficiente planeación para el retiro.

Para fortalecer la política de inclusión financiera en México se recomienda considerar la obsolescencia en el conocimiento financiero al focalizar sus programas y proyectos. Se sugiere promover entre los adultos mayores el conocimiento y desarrollo de habilidades financieras orientadas a la administración del gasto y la mitigación de la vulnerabilidad financiera (Agarwal et al., 2009; DeLiema et al., 2018; Lusardi et al., 2018). Entre los jóvenes, se recomienda que las iniciativas se encaminen a propiciar la planeación para el retiro, el ahorro y la inversión a través de vías institucionales (Lusardi y Tufano, 2015; Villagómez y González, 2014; West y Worthington, 2018).

En futuras líneas de investigación se recomienda examinar más sobre qué elementos del aprendizaje escolar, además de los referentes a las habilidades cuantitativas, contribuyen a mejorar el alfabetismo financiero (Mancebón et al., 2019; Villagómez e Hidalgo, 2017; Compen et al., 2019; Sawatzki y Sullivan, 2017) y cómo el exceso de autoconfianza en las habilidades financieras puede afectar las decisiones de los adultos mayores (Sunderaraman et al., 2020). Asimismo, se sugiere profundizar sobre cómo la práctica profesional, las creencias y actitudes, además del conocimiento, influyen en las decisiones financieras y en la planeación para el retiro (Bačová et al., 2017; Bernheim y Garrett, 2003); y cómo la experiencia en el uso de servicios financieros digitales se relaciona con éstas (Fernandes et al., 2014; Grimes et al., 2010).

Dentro de las principales limitaciones de la investigación se encuentra la falta de datos para explicar las causas del deterioro en el conocimiento financiero a edades avanzadas, especialmente aquellas relacionadas con cuestiones de salud, ambientales y socioemocionales. Asimismo, se identifica la necesidad de contar con datos de otros años para efectuar un análisis longitudinal. Cabe señalar que el presente análisis partió de una muestra representativa a nivel nacional; sin embargo, al agrupar por edad las dos primeras regresiones, referentes al conocimiento financiero y sus componentes, la generalización de los resultados a nivel nacional debe tomarse con reserva.

Por todo lo anterior, se advierte necesario atender y estudiar con más detalle la obsolescencia del conocimiento financiero en función de la edad. Hacerlo podría ayudar al diseño e implementación de políticas de inclusión financiera, a través de programas de educación financiera focalizados, tendientes a preparar mejor a los jóvenes para su retiro y propiciar un mejor nivel de vida para las generaciones mayores.