nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Las características del sistema financiero difieren de país a país. Las naciones desarrolladas tienden a mostrar en ambos casos un sistema, basado tanto en el mercado como en la banca, bastante maduro, mientras, las economías denominadas como en vía de desarrollo basan su cuerpo financiero en la banca, pública o privada. Los bancos son un conjunto único de empresas comerciales cuyas restricciones reglamentarias, funciones económicas y operaciones, los convierten en un tema importante de investigación, en especial en las condiciones de los sectores financieros emergentes predominantes en economías subdesarrolladas.

En países en vía de desarrollo, un sólido sector bancario privado es capaz de confrontar shocks negativos y contribuir a la estabilidad de todo el sistema financiero. Sin embargo, la banca privada al proporcionar sus servicios tiene que administrar un conjunto de riesgos multidimensionales asociados con la liquidez, suficiencia de capital, volumen de crédito, intereses y tasas de cambio de divisas, riesgos operativos y soberanos, entre otros. El manejo inadecuado de estos aspectos en varias economías ha llegado a ocasionar bajos niveles de crédito privado, altos diferenciales de tasas de interés, altos niveles de préstamos morosos, baja calidad de activos, ineficiencias operativas, entre otros. Esto debido a que entre los diferentes componentes del manejo del riesgo crediticio está el movimiento conjunto con el ciclo económico, pues la prociclicalidad de los ingresos bancarios está asociada a la de los préstamos al sector privado, esto sugiere que los préstamos bancarios al sector privado dependen fuertemente del PIB (Bolt, De Haan, Hoeberichts, Van Oordt & Swank, 2012).

En Ecuador el volumen de crédito de los bancos privados se redujo en 16% y 4% en los años 2015 y 2016, respectivamente (Superintendencia de Bancos, 2017), lo que a su vez también se reflejó en la caída del valor bruto agregado del sector financiero el cuál se reduciría en 0.7% y 2.2% en los mismos dos años (Banco Central del Ecuador, 2018). Esto, de acuerdo a la Corporación Nacional Financiera (CFN, 2017) se encuentra asociado al enfrentamiento de un panorama de decrecimiento de la demanda crediticia y una mayor exposición al riesgo derivado de dificultades macroeconómicas tales como la deuda gubernamental, reducción del precio del petróleo, la apreciación del dólar e incluso los desastres naturales.

Así mismo, tanto la rentabilidad como la eficiencia del sector bancario permiten potenciar las transacciones económicas y evitar el riesgo sistémico (Martínez, García, Montoya, & Gómez, 2017). En consecuencia, es importante señalar que uno de los aspectos más tratados para esta deseada condición es la calidad de activos y cantidad de la adecuación de capital en la estructura de las cuentas bancarias. De hecho, las últimas regulaciones internacionales de Basilea III sugirieron el aumento de la cantidad de capital, resaltando que los bancos más capitalizados y menos apalancados son más capaces de absorber los shocks, y así eliminar las deficiencias que dan origen a las crisis financieras (Brongi & Langone, 2016).

Pero el tema de las decisiones respecto a la adecuación de capital no es tan sencillo e incluso puede llegar a ser un aspecto desafiante para la industria bancaria, la cual advierte que si su estructura es más costosa al financiarla con fuentes de patrimonio, los bancos pueden verse forzados a adicionar este costo a los préstamos colocados (Brongi & Langone, 2016). A través de este mecanismo, es observable que la forma de composición entre pasivo y patrimonio de la banca privada puede llegar a afectar negativamente al crecimiento económico, ya que la banca priorizaría su rentabilidad. Sin embargo, existen extendidas contradicciones de este hecho. Admati, DeMarzo, Hellwig y Pfleiderer (2013) sugieren que el capital bancario no es socialmente costoso, y que no es necesario un alto apalancamiento para que los bancos realicen todas sus funciones socialmente valiosas. El desconocimiento de este hecho es lo que desmotivaría a los inversionistas a aumentar su inversión en la estructura de capital bancaria.

El sistema financiero privado ecuatoriano a diciembre de 2017 presentó un valor aproximado de 10% en este indicador y en el año 2016 un aproximado de 6% (Superintendencia de Bancos, 2017), en ambos casos un valor muy por debajo del promedio de rentabilidad patrimonial del sistema bancario latinoamericano, el cual alcanza valores entre 13% y 14% (Federación Latinoamericana de Bancos [Felaban], 2017). Sobretodo en 2016 la rentabilidad de la banca privada ecuatoriana fue una de las más bajas de América Latina. Sin embargo, en los dos periodos la banca mantuvo niveles de capitalización muy similares, entre 10% a 10.50% (Superintendencia de Bancos, 2018), sugiriendo que aún en tiempos de expansión o recesión los inversionistas no incrementan su porcentaje de capitalización.

En consecuencia, se puede concretar que tanto la toma de decisiones respecto a la estructura de capital y el grado de exposición al riesgo representan un desafío para las empresas dedicadas a la intermediación financiera, las cuales buscan la optimización de su rentabilidad. A su vez, es deseable que el buen desempeño financiero del banco premie a los accionistas por su inversión y estimule la inversión adicional que traerá un mayor crecimiento económico, situación que actualmente no ha sido revisada en la economía ecuatoriana. Y, aún un hecho más sustancial es que los bancos y su desempeño son importantes para la economía en particular en el momento de recesión económica y crisis monetarias (Nuhiu et al., 2017).

Así, el presente estudio tiene el objetivo de indagar en las relaciones entre estructura de capital, niveles de riesgo crediticio y rentabilidad bancaria. La investigación permitirá observar si la estructura de capital y riesgo crediticio influyen significativamente en la rentabilidad de los bancos privados ecuatorianos.

Marco teórico y estado de arte

De la rentabilidad bancaria

La rentabilidad bancaria se puede ver influenciada por factores internos y externos. O, también como se menciona en la literatura, por factores específicos del banco y factores específicos del mercado. En ambos casos el primer término hace referencia a variables sobre las cuales el banco tiene el control, y el segundo término explica aquellas variables ajenas a la entidad bancaria que se generan en el entorno macroeconómico. En este estudio, la estructura de capital refiere a un factor interno; mientras, el riesgo crediticio, está asociado con el ambiente externo.

Entre los factores internos resalta los niveles de capital, eficiencia operativa, el tamaño del banco, entre otros. La eficiencia operativa ha sido probada como una variable significativa en la rentabilidad bancaria (Bucevska & Hadzi Misheva, 2017; Nuhiu, Hoti & Bektashi, 2017). Mientras, los efectos de los niveles de capital del banco presentan incongruencias en la literatura.

La estructura de capital medida por diferentes ratios de deuda y capital ha mostrado efectos positivos en el contexto bancario (Siddik, Kabiraj & Joghee, 2017). Así mismo, en algunos casos los niveles de capital han sido encontrados como predictores positivos significativos de la rentabilidad bancaria. Petria, Capraru y Ihnatov (2015) y Djalilov y Piesse (2016) encontraron que mayores niveles de capital tienen un efecto positivo y significativo sobre el rendimiento de los activos bancarios en la Unión Europea. Hallazgos similares fueron corroborados por Sufian (2012) en el sector bancario del sur asiático en Jordania y Arabia Saudita; y, Bucevska y Hadzi Misheva (2017) en los países Balcanes. Sobre todo, Admati et al. (2013) es uno de los autores que más resalta los efectos positivos de los altos niveles de capital sobre la rentabilidad bancaria.

Por el contrario, el estudio de Bitar, Pukthuanthong y Walker (2017) sugiere que mayores ratios de capital en los países de la Organización para la Cooperación y el Desarrollo Económicos [OCDE] pueden reducir la eficiencia y la rentabilidad de los bancos que son altamente líquidos. Sobre la liquidez y el capital, Kim y Sohn (2017), encontraron que el capital del banco puede influenciar positivamente sobre el crecimiento de colocación de préstamos, pero solo en los bancos grandes que conserven suficientes activos líquidos. Esto podría sugerir que los resultados del capital sobre la rentabilidad podría diferir de acuerdo al tamaño y a los activos del banco.

Así mismo, Knezevic y Dobromirov (2016) encontraron este efecto negativo de un alto capital, los autores explican que esto muestra que un mayor nivel de capital no significa una mayor fortaleza, pero también significa que estos fondos adicionales capturados no se invierten causando que en el largo plazo, aparezca la influencia negativa en la rentabilidad. Nuhiu et al. (2017) obtuvieron este mismo resultado en bancos de Kosovo y Ayaydin y Karakaya (2014) en una muestra de bancos turcos. En otros casos, el nivel de capital no ha presentado efectos significativos sobre la rentabilidad (Mendoza & Rivera, 2017).

En Latinoamérica, Saona (2016) mostró la relación significativa en forma de U inversa entre los niveles de capital y la rentabilidad bancaria. La autora explica que sus resultados sugieren que la rentabilidad aumenta hasta cierto umbral a medida que aumenta el capital, y según sus estimaciones el nivel óptimo de capitalización que maximiza la rentabilidad se ubica en un promedio de 10.54% del total de activos. De acuerdo a los hallazgos obtenidos por Saona (2016) concluye que entre los años 1997 a 2012 los bancos latinoamericanos operaban con niveles casi óptimos de capital.

Entre otros de los factores internos determinantes de la rentabilidad bancaria se encuentra el tamaño de los bancos, en específico el tamaño de sus activos. Sobre ello, los estudios de Petria, Capraru y Ihnatov (2015) demostraron que el tamaño de los activos de los bancos tienen un efecto positivo significativo sobre la rentabilidad bancaria. Muy cercana a esta variable, se analiza también la concentración del sector bancario y su influencia sobre la rentabilidad bancaria. Este aspecto se mide en los estudios a través del índice de Herfindahl-Hirschman, las investigaciones muestran resultados contradictorios. En algunos casos la competencia en la industria bancaria no ha mostrado efectos significativos sobre la rentabilidad (Bucevska & Hadzi, 2017; Djalilov & Piesse, 2016), otros estudios han mostrado al menos un efecto significativo indirecto de dicha variable (Hu & Xie, 2016) y otros, un efecto positivo significativo (Rumler & Waschiczek, 2016; Ayaydin & Karakaya, 2014).

Respecto a los factores externos, en general las investigaciones incluyen las posibles influencias que podrían generar variables macroeconómicas y regulaciones legales sobre la rentabilidad bancaria. Con relación al entorno macroeconómico, es común encontrar estudios que incluyan en sus análisis la inflación, las tasas de interés y el crecimiento económico. En algunos estudios, el crecimiento económico medido mediante el Producto Interno Bruto (PIB) del país, no ha mostrado un efecto significativo sobre la rentabilidad bancaria (Petria et al., 2015; Djalilov & Piesse, 2016), mientras en otros autores hallaron un efecto positivo significativo de este factor (Sufian, 2012).

Saona (2016) mostró un efecto positivo de la inflación en la rentabilidad de una muestra cuantiosa de bancos latinoamericanos. La autora explica que dichos resultados revelan que las tasas de inflación son completamente anticipadas por los gerentes, lo que hace que las ganancias aumenten más rápido que los costos, mejorando los márgenes de interés neto. Este no es un hallazgo sorprendente porque en América Latina la mayoría de economías han sufrido períodos de alta inflación y, en consecuencia, los bancos han logrado exprimir a sus clientes con mayores diferenciales crediticios (Saona, 2016). Bikker y Vervliet (2017), en el contexto estadounidense, mostraron que las tasas de interés efectivamente pueden afectar de manera significativa a la rentabilidad bancaria, pues se comprimen los márgenes netos del interés. Sin embargo, los autores evidenciaron que los bancos tienden a mantener su rentabilidad a través de la reducción de las provisiones, lo que podría poner en peligro la estabilidad financiera.

Directamente de los factores relacionados al mercado emerge el riesgo financiero como uno de los determinantes más importantes de la rentabilidad bancaria. Entre las investigaciones destacan el tratamiento del riesgo crediticio y riesgo de insolvencia de los bancos. En ambos casos los hallazgos muestran rasgos similares: diversos tipos de riesgo tienen efectos significativos sobre la eficiencia del banco. En la mayoría de los estudios se ha encontrado evidencia de que el riesgo crediticio tiene un efecto negativo sobre la rentabilidad bancaria (Bucevska & Hadzi, 2017; Mendoza & Rivera, 2017; Bikker & Vervliet, 2017). Sin embargo, en otros casos esta relación significativa se ha mostrado positiva sugiriendo que una mayor exposición al riesgo pueden significar mayores utilidades para la institución financiera. Este hallazgo fue dado por Saona (2016) se puede deber a que para que este efecto exista, los bancos con mayores provisiones para pérdidas crediticias requerirán un mayor margen de interés neto para compensar el mayor riesgo de incumplimiento (Cruz-García & Fernández, 2019) y en entornos institucionales donde el interés de los inversores está débilmente protegido, como en América Latina, se observa que los bancos transfieren el costo de mayor riesgo al cliente que, en última instancia, paga precios más altos por los servicios bancarios, logrando suprimir el efecto negativo que podría tener el riesgo crediticio en su utilidad.

De la estructura de capital

La discrepancia entre estructura de capital y rentabilidad, dio origen a teorías con los estudios más influyentes de Modigliani y Miller (1958) a través de lo que denominaron la teoría de la Irrelevancia, haciendo énfasis en que la estructura de capital no agrega valor a una empresa debido a que este valor depende de la capacidad que tiene de generar valor por los activos que posee y que es irrelevante si los fondos provienen de fuentes internas o externas. Sin embargo, luego de haber realizado un nuevo estudio, Modigliani y Miller (1963) mostraron el impacto de los impuestos sobre la renta corporativa en la estructura de capital de una empresa y descubrieron que las compañías aumentarán el uso de la deuda en lugar de capital interno para aprovechar que los pagos de intereses son deducibles de impuestos, lo cual se denomina escudo fiscal.

Posterior a ello, nacieron otras teorías, como la teoría del Trade-Off, sostiene que las empresas buscan un apalancamiento óptimo, es decir, aquel que minimice el costo de capital. Belkhir, Maghyereh y Awartani (2016) hacen referencia en su estudio sobre esta teoría, la cual establece que la estructura de capital óptima de un banco resulta de una compensación entre los costos y los beneficios de la deuda y el patrimonio. En consecuencia, los bancos tienden a utilizar la deuda, en lugar del patrimonio, para maximizar su valor. Bajo esta teoría, las empresas usan la deuda para beneficiarse del escudo fiscal que proporciona la deducibilidad de intereses.

Por otro lado, surge la teoría de Jerarquización Financiera de autoría de Myers y Majluf (1984), la cual enfatiza en una predefinición de opciones de financiamiento bancario, según los autores. En este caso, los bancos priorizan las utilidades retenidas como la mejor fuente de fondos, y si el financiamiento interno no se encuentra disponible, se usarán deudas o bonos; por lo tanto, se espera que la necesidad de apalancamiento sea menor para firmas y bancos altamente rentables. Así también, la teoría del Market-Timming, la cual propone la emisión de acciones en períodos de tiempo en los que las condiciones de mercado son favorables; durante los cuales las acciones de la compañía tienen alto valor de mercado en relación con su valor en libros y su valor de mercado pasado; reduciéndose el costo de capital de la empresa y beneficiando a los accionistas (Caselli & Negir, 2018).

Con base en estas teorías, existen varios determinantes que ejercen influencia al momento de determinar la estructura de capital (M’ng, Rahman & Sannacy, 2017). El tamaño del banco ejerce influencia debido a que los grandes bancos tienen ganancias menos volátiles, mejor acceso a los mercados de capital y pueden aumentar la deuda a un costo menor (Bitar et al., 2017); es por ello que la teoría del trade-off predice un efecto positivo del tamaño del banco en cuanto a la estructura de capital.

Por otro lado, la liquidez forma parte de los determinantes de estructura de capital, dado que los entes financieros con activos más líquidos enfrentan menores costos de quiebra y se encuentran en mayor capacidad de aumentar la deuda; por lo tanto, de acuerdo con la teoría de trade off, más activos líquidos resultarán en más apalancamiento (Belkhir, Maghyereh & Awartani, 2016). En contraste, la teoría del orden jerárquico sugiere que tener más activos líquidos implica menos asimetría de información y, por lo tanto, una mejor capacidad para aumentar el patrimonio; esto implica que una mayor liquidez de los activos es conducente a un menor apalancamiento.

Así mismo, la disponibilidad de activos fijos significa que las empresas y los bancos pueden obtener más deuda, debido a que se encuentra respaldada por dichos activos; es decir, se espera que los bancos con más activos tangibles disponibles tengan menores costos de quiebra y mayores índices de apalancamiento (Sha’ban, Girardone & Sarkisyan, 2016). Sin embargo, bajo la teoría del orden jerárquico, las empresas y los bancos con más activos tangibles disponibles son menos sensibles a la asimetría de la información, en consecuencia, el costo de emisión de acciones será menor que el costo de la deuda. Por ello, se presume que la presencia de activos fijos se asocie positivamente con las ratios de capital.

Entre otros hallazgos, cuando el interés es deducible de impuestos, mayores son las tasas impositivas que enfrenta una empresa y por ende mayor son los beneficios derivados del uso de la deuda debido a que los pagos de intereses resultan en más ahorros impositivos. La teoría del trade-off, por lo tanto, predice que las empresas que enfrentan mayores tasas impositivas sobre las ganancias utilizarán más apalancamiento. Como medida de ello, se utiliza la relación entre el impuesto a la renta actual y el ingreso antes de impuestos; además se espera una correlación positiva entre impuestos y apalancamiento (Belkhir, Maghyereh & Awartani, 2016).

El desarrollo de la economía ejerce una influencia sobre las decisiones de estructura de capital. En este caso, un determinante macroeconómico fundamental es la tasa de crecimiento del PIB debido a que un aumento del patrimonio es más favorable en los períodos de auge económico y expansión. Por lo general en estos períodos los precios de las acciones y los ingresos gravables son más altos y los costos de quiebra previstos son más bajos. En consecuencia, las ganancias de los bancos aumentarán y son consideradas con utilidades retenidas en sus reservas de capital (Bitar et al., 2017).

Por otro lado, diferentes estudios argumentaron, que, por la naturaleza única de las unidades bancarias, la estructura de capital podría tener sus propias bases teóricas, específicas para este sector. Entre ellos, Diamond y Rajan (2000) establecen un marco para la estructura de capital bancaria, señalando rasgos importantes, como el hecho de que los bancos tienen la capacidad de crear liquidez, pero esta capacidad se ve reducida cuando el capital bancario aumenta en busca de reducir la probabilidad de inestabilidad financiera. En consecuencia, la estructura óptima del capital bancario se debe balancear entre los efectos en la creación de liquidez, los costos de dificultades bancarias y la capacidad de mantener una cartera de crédito sin altos índices de incumplimiento. En concreto, la diferencia más relevante en la estructura capital bancaria es su alto porcentaje de deuda reflejada en los depósitos del público, y la medida en que destinan dichos depósitos a crédito en busca de rentabilidad, y a su vez mantener un nivel de riesgo sostenible, es un tema de interés para debatir.

Del riesgo bancario

En términos generales, el riesgo de crédito representa la probabilidad de pérdida en la que incurre la empresa en el caso de una falla del socio comercial. Klieštik y Cúg (2015) explican que se puede considerar como riesgo de crédito el incumplimiento de las obligaciones bajo términos de contrato las cuales representan una pérdida para el negocio, en estas se pueden incluir obligaciones que surgen de las actividades de crédito, comercio o inversión, pago y liquidación; por ejemplo incumplimientos en préstamos a clientes, facturas pendientes de pago, obligaciones atrasadas que surgen de la emisión de valores de deuda o acciones u obligaciones derivadas de la negociación en mercados financieros y de capital, y similares.

En particular, las instituciones financieras son particularmente vulnerables al riesgo de crédito. Sin embargo, resulta esencial exponer diversos enfoques de riesgo crediticio que posteriormente han sido aplicados y mejorados para la valoración del riesgo específicamente en la industria bancaria. Klieštik y Cúg (2015) clasifican el avance de los modelos de riesgo crediticio en cinco etapas: (1) Primera generación de modelos de forma estructural, modelos de valoración de crédito; (2) Segunda generación de modelos de forma estructural; (3) Modelos de forma reducida; (4) Contribuciones de las relaciones entre probabilidad de incumplimientos y tasa de recuperación; y (5) Modelos VaR.

Entre las principales determinantes del riesgo crediticio bancario, el riesgo de mercado ha sido uno de los más estudiados. De hecho, los últimos aportes de Basilea fueron modificados al agregar en sus controles de riesgo de crédito el componente del riesgo de mercado. Los dos tipos de riesgo tienden a generarse por los mismos factores económicos, por lo que su separación o identificación puede ser difícil. Sobre ello, Jorion (2007) explica que, por ejemplo, los movimientos en los precios de los bonos corporativos de hecho reflejan las expectativas de pérdidas crediticias, por lo que, en estos casos no está tan claro si esta volatilidad debe clasificarse en riesgo de mercado o riesgo crediticio.

Por otro lado, el riesgo de liquidez también guarda una cercana relación con el riesgo crediticio. Aunque algunos estudios no han logrado probar un asociación significativa entre los dos tipos de riesgo (Ghenimi et al., 2017), varios autores sugieren su control simultáneo (Acharya, Mehran & akor, 2016).

En el contexto latinoamericano, Uquillas y González (2017), logran determinar que la morosidad, una medida del riesgo crediticio, es especialmente sensible en forma negativa a la liquidez en una muestra de bancos de Ecuador y Colombia. En particular, los precios del petróleo, el volumen del crédito y la actividad económica son los factores más importantes en Ecuador; mientras en Colombia, destaca el shock bursátil (Uquillas & González, 2017). Los autores además determinaron que un shock de liquidez se transmite mucho más rápido y de manera más prolongada en Ecuador.

Flamini, McDonald y Schumacher (2009) encontraron que una mayor proporción de préstamos está asociada con mayores márgenes de interés, lo que sugiere que los accionistas con aversión al riesgo buscan mayores ganancias para compensar un mayor riesgo de crédito. Es por ello que un banco que otorgue préstamos de riesgo relativamente alto asignará más fondos a la reserva para pérdidas crediticias, en comparación con un banco que asuma riesgos más bajos (Bai & Elyasiani, 2013).

En este sentido, muchos investigadores se han centrado en estudiar la relación entre el capital de los bancos y sus impactos sobre el riesgo; sobre todo cuando se presentan crisis crediticias, de modo que se enfatiza en la necesidad de comprender mejor los determinantes del riesgo bancario en un entorno de menor capital. Por lo tanto, no sorprende que la relación entre el capital bancario y el riesgo se haya convertido recientemente en motivo de preocupación, especialmente porque el nivel de capital puede generar efectos beneficiosos y adversos sobre la rentabilidad del banco.

Desarrollo de hipótesis

La estructura de capital medida por diferentes ratios de deuda y capital ha mostrado efectos positivos en el contexto bancario (Siddik, Kabiraj & Joghee, 2017), en específico algunos estudios encontraron que mayores niveles de capital tienen un efecto positivo y significativo sobre el rendimiento de los activos bancarios (Petria, Capraru & Ihnatov, 2015; Djalilov & Piesse, 2016; Sufian, 2012; Bucevska & Hadzi Misheva, 2017; Bougatef & Mgadmi, 2016; Psillaki, & Mamatzakis, 2017; Akter, Majumder, & Uddin, 2018) y en otros casos este efecto positivo aparece solo en bancos con suficientes activos líquidos (Kim & Son, 2017). Por el contrario, otros hallazgo sugieren una influencia negativa del capital sobre la rentabilidad (Bitar, Pukthuanthong y Walker, 2017; Knezevic & Dobromirov, 2016; Nuhiu et al., 2017; Ayaydin & Karakaya, 2014; Chavali & Rosario, 2018; Cruz-García & Fernández, 2019) y en otros estudios la adecuación de capital ha resultado un predictor no significativo de la rentabilidad (Mendoza & Rivera, 2017). En consecuencia, la primera hipótesis de investigación corresponde a:

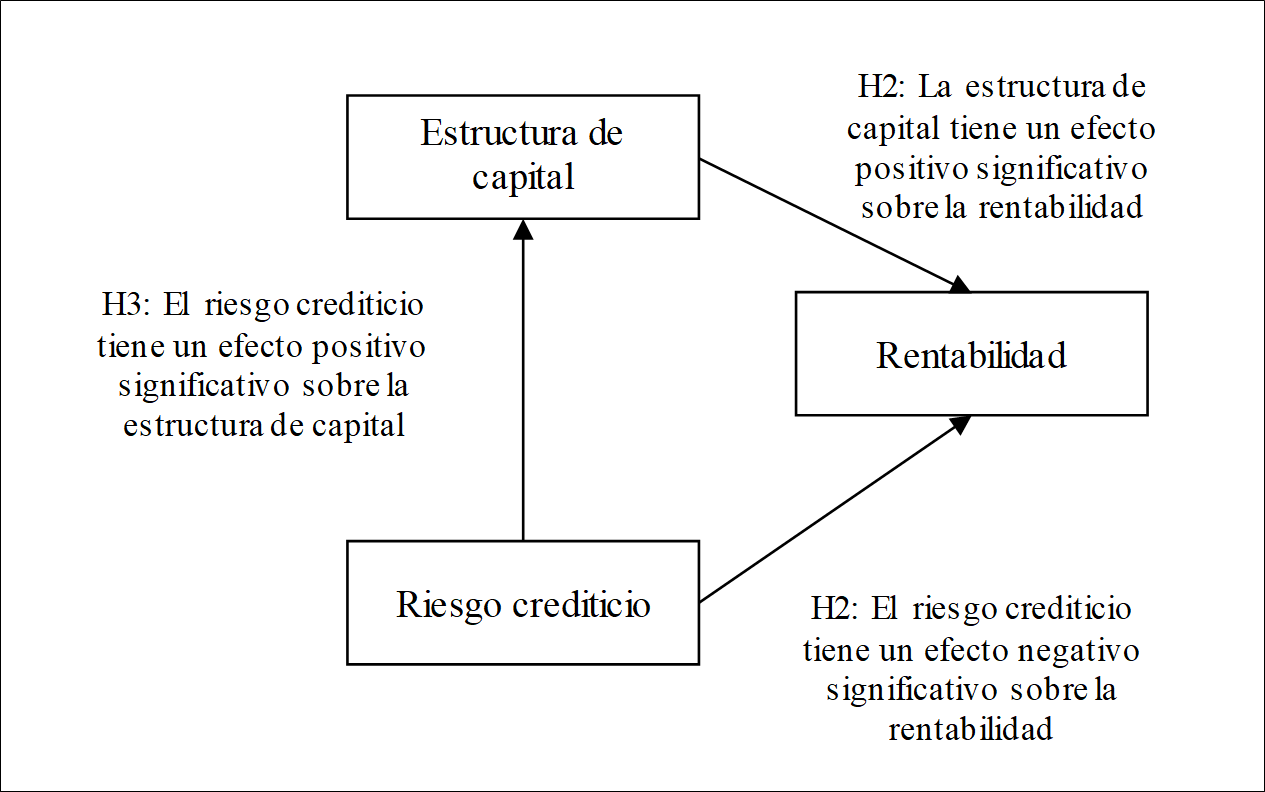

H1: La estructura de capital incide de manera positiva en la rentabilidad bancaria

Así mismo, los estudios previos que se centran en la relación entre capital y riesgo tienen resultados mixtos. Algunos estudios encuentran una relación positiva entre capital y riesgo. Esto revela que las entidades reguladoras alientan a los bancos a aumentar su capital proporcionalmente a la cantidad de riesgo asumido (Ayaydin & Karakaya, 2014). Para determinar esta relación entre estructura de capital y riesgo crediticio, han existido diversas investigaciones aplicadas en bancos de Estados Unidos y Europa; encontrándose así una relación positiva entre capital y el riesgo total (Iannotta, Nocera & Sironi, 2007; Wojewodzki, Poon & Shen, 2017). A pesar de ello algunos autores encuentran resultados opuestos; es decir, que la estructura de capital se relaciona negativamente con los niveles de riesgo (Majumder & Li, 2018). Por tanto la segunda hipótesis de investigación es:

H2: El riesgo crediticio incide de manera positiva en la estructura de capital bancaria

De los factores relacionados al mercado emerge el riesgo como uno de los determinantes más importantes de la rentabilidad bancaria. En la mayoría de los estudios se ha encontrado evidencia de que el riesgo crediticio tiene un efecto negativo sobre la rentabilidad bancaria (Bucevska & Hadzi, 2017; Mendoza & Rivera, 2017; Bikker & Vervliet, 2017), en otros casos, aunque más escasos, esta relación significativa se ha mostrado positiva sugiriendo que una mayor exposición al riesgo pueden significar mayores utilidades para la institución financiera, este efecto se da en entornos institucionales débiles como en Latinoamérica (Saona, 2016) donde el interés de los inversores está débilmente protegido y los bancos transfieren el costo de mayor riesgo al cliente el cual paga precios más altos por los servicios bancarios. También se ha mostrado una relación no significativa entre estas variables (Tan, 2016). Finalmente, la tercera hipótesis es:

H3: El riesgo crediticio incide de manera negativa en la rentabilidad bancaria

Materiales y método de investigación

El estudio recolectó información de un total de siete bancos categorizados como los más grandes de Ecuador con activos de más de USD 1 000 millones por lo que su participación dentro del sector es relevante y significativa. Además, en conjunto estas entidades poseen aproximadamente el 88% en activos totales y cartera de crédito, mientras que en depósitos poseen cerca del 89% del total del sector bancario (Superintendencia de Bancos, 2017). Se obtuvo información del periodo 2012 a 2018 en forma mensual. La base de datos estuvo compuesta por indicadores financieros construidos como un panel con un total de 504 observaciones.

Para el modelado PLS - SEM, las variables rentabilidad, estructura de capital y riesgo crediticio, fueron establecidas como constructos o variables latentes o no observables. Para la construcción de estas variables se tomaron como variables observadas los ratios financieros más relevantes de acuerdo a la revisión de literatura llevada a cabo. La Tabla 1 presenta la descripción de las variables con su nomenclatura, descripción y con los autores que han utilizado dicho ratio para medir el riego crediticio, rentabilidad y estructura de capital.

Tabla 1. Variables latentes y observadas de estudio

| Variables latentes | Variables observadas | Nomenclatura | Descripción | Autores |

|---|---|---|---|---|

| Riesgo crediticio | Morosidad | MOR | MOR es el indice (%) de morosidad del banco | Hu & Xie, 2016 |

| Provisiones de crédito | PROV | MOR es el índice (%) de m orosidad del banco | Bikker & Vervliet 2017; Bucevska & Hadzi Misheva, 2017, Ozili, 2017 | |

| Rentabilidad | Rendimiento sobre los activos | ROA | ROA es el cociente entre utilidad y los activos totales |

Hu & Xie, 2016;

Mendoza % Rivera, 2017 |

| Rendimiento sobre el patrimonio | ROE | ROE es el cociente entre utilidad neta y patrimonio |

Siddik et al., 2016;

Omukaga, 2017 |

|

| Estructura de capital | Deuda sobre Patrimonio | DP | DP es la razón entre total de pasivos y el patrimonio. | Mendoza & Rivera, 2017; Bikker & Vervliet, 2018 |

| Adecuación de capital | AC | AC es el cociente entre patrimonio y activos | ||

| Endeudamiento | END | END es el cociente entre pasivo y activo |

Elaboración propia

Se consideró la aplicación de un modelo de sendas mediante Mínimos Cuadrados Parciales (PLS, por sus siglas en inglés). Dicha técnica, está logrando aceptación en muchas disciplinas empresariales y sociales, debido a que se la considera como una metodología viable (Hair, Sarstedt, Hopkins & Kuppelwieser, 2014), pues tiene la capacidad para evaluar la medición de variables latentes, al tiempo que se prueban las relaciones entre ellas. Una variable latente es en esencia una variable no observable directamente con un solo indicador y por ende va a requerir un bloque de indicadores que usualmente están altamente correlacionados (Avkiran & Ringle, 2018) con el fin de explicar o medir mejor el concepto o variable. Por ejemplo, la variable rentabilidad, puede ser vista como el rendimiento del activo y el rendimiento del capital. Esto sugiere que la rentabilidad puede ser construida como una variable latente compuesta por ambos indicadores.

PLS-SEM funciona de forma muy parecida a un análisis de regresión múltiple. En concreto, este método se puede definir como un enfoque no paramétrico, multivariado basado en regresiones iterativas típicas de mínimos cuadrados ordinarios para estimar modelos con variables latentes y sus relaciones directas. PLS-SEM ha recibido recientemente una atención considerable en una variedad de disciplinas que incluyen recientes avances en la banca y finanzas (Nitzl, 2016; Ayadurai & Eskandari, 2018; Avkiran & Ringle, 2018).

Las etapas de la especificación del modelo PLS SEM se basan en la construcción del modelo interno y externo. El modelo interno o estructural muestra las relaciones entre los constructos que se evalúan; mientras que, los modelos externos, también conocidos como modelos de medición, se utilizan para evaluar las relaciones entre las variables indicadoras y su constructo correspondiente (Hair et al., 2014). De este modo, la especificación del modelo PLS SEM implica crear un modelo de rutas que conecte las variables y los constructos, una vez revisada la fundamentación teórica; es por ello que al plantear este modelo, es importante distinguir la ubicación de los constructos, así como las relaciones entre ellos. En consecuencia, dentro de este presente estudio se procedió a especificar el modelo en base a las hipótesis planteadas anteriormente (ver Figura 1).

El modelo de medida relaciona las variables observadas o manifestadas, en este caso los ratios financieros indicados en la Tabla 2, con sus respectivas variables latentes: estructura de capital, riesgo crediticio y rentabilidad bancaria. El grupo de variables manifestadas relacionadas a la variable latente se las puede denominar como un bloque. La manera en que un bloque puede estar relacionado con su variable latente, puede ser de manera formativa o reflectante. Se considera que los indicadores formativos representan fuentes que forman constructos latentes exógenos. En este caso los constructos latentes exógenos se convierten en la variable dependiente. Mientras, los indicadores reflectantes, en efecto, son consecuencias o manifestaciones del constructo latente (es decir, relaciones de ruta desde el constructo a los indicadores). Por lo tanto, el constructo latente endógeno se vuelve la variable independiente.

Tabla 2. Estadística descriptiva de ratios financieros para la muestra de bancos

| Banco | ROE | ROA | END | AC | DEP | MOR | PROV |

| Pichincha | .09(.03) | .01(.003) | .90(.005) | .09(.005) | 9.86(.54) | .04(.01) | .15(.04) |

| Guayaquil | .11(.03) | .01(.002) | .89(.014) | .10(.099) | 9.07(.65) | .03(.01) | .13(.02) |

| Austro | .09(.04) | .01(.005) | .90(.004) | .09(.005) | 9.89(.55) | .06(.01) | .10(.03) |

| Pacifico | .10(.03) | .01(.003) | .88(.007) | .12(.041) | 7.50(.02) | .03(.01) | .13(.06) |

| Internacional | .14(.02) | .01(.004) | .91(.005) | .09(.006) | 10.6(.77) | .01(.004) | .11(.02) |

| Bolivariano | .12(.03) | .01(.000) | .91(.004) | .08(.006) | 11.25(.79) | .01(.003) | .06(.02) |

| Produbanco | .10(.04) | .01(.004) | .91(.004) | .08(.005) | 10.92(.77) | .02(.004) | .12(.03) |

| Total | .11(.04) | .01(.004) | .90(.004) | .09(.006) | 9.87(.87) | .03(.02) | .12(.04) |

Fuente: Elaboración propia

Nota 1 media (desviación estándar)

Los indicadores reflectantes constituyen un conjunto representativo de todos los elementos posibles dentro del dominio conceptual de un constructo; de tal manera, es común que este tipo de indicadores se encuentren altamente correlacionados y pueden omitirse sin cambiar el significado de la construcción. Por el contrario, la omisión de una variable observada importante en un constructo formativo puede cambiar toda su naturaleza (Hair et al., 2014). Los modelos externos tanto reflectantes como formativos, deben se evaluaron, en términos de fiabilidad y validez. Sin embargo, los mismos criterios no se consideraron para ambos. La confiabilidad es exclusiva de los modelos reflectantes. Mientras, la validez es analizada en ambos, pero en diferentes formas. Esto debido a que, como se indicó previamente, los principios que subyacen a la medición formativa son fundamentalmente diferentes del tipo reflectante (Hair et al., 2014). La Figura 2 presenta la construcción de en base a indicadores reflectivos y formativos.

Para la evaluación de fiabilidad es utilizó el coeficiente de alfa de Cronbach y la confiabilidad compuesta. El índice de Rho debe alcanzar valores entre .70 a .90, valores superiores a .90 no son deseados, esto significaría que varios indicadores están midiendo lo mismo y pueden resultar redundantes (Hair et al., 2017). En los modelos reflectantes se proporciona soporte para la validez convergente cuando cada elemento tiene cargas externas superiores a .70 y cuando la varianza promedio extraída (AVE) de cada constructo es .50 o superior (Hair et al., 2014). Además, en los indicadores formativos se revisó la colinealidad, a través del factor inflacionario de la varianza (VIF) o el índice de tolerancia. Además, la colinealidad también se verificó en el modelo estructural interno (Hair et al., 2017). Para la evaluación de la validez discriminante se utilizó las cargas cruzadas o mejor conocidas como cross - loadings. Una carga de un indicador en el constructo que pertenece debe ser mayor que cualquiera de sus cargas cruzadas en otras construcciones (Hair et al., 2014). Para le revisión de la bondad del ajuste de un modelo estructural se obtuvo el coeficiente de determinación, tamaño del efecto f2 y residuo cuadrático medio (SRMR).

Resultados Estadística descriptiva

La Tabla 2 reporta las medias y desviación estándar para los ratios financieros de los bancos en la muestra. El valor promedio más alto registrado en la rentabilidad fue en el rendimiento patrimonial ROE = .14 obtenido en la entidad Banco Internacional. El rendimiento de los activos ROA es similar entre todas las instituciones financieras de la muestra con un valor medio de .01. En el total de la muestra, el rendimiento patrimonial promedio es de .11, el cual podría variar positiva o negativamente en .04.

El ratio endeudamiento mostró que los activos de los bancos grandes del sector privado se encuentran financiados entre un 88% y 91% en promedio por deuda que proviene mayoritariamente por depósitos del público. El valor promedio más alto registrado en el ratio endeudamiento fue de .91 el cual correspondió a los bancos Bolivariano, Produbanco e Internacional. En el ratio aporte accionista se observó que la contribución del patrimonio para financiar los activos de los bancos privados oscila en promedio entre el 8% y 12%. En cuanto al ratio deuda/patrimonio, se encontró que la proporción que existe entre el financiamiento con deuda y los recursos propios en los bancos grandes privados es elevada ya que aproximadamente mostró un valor medio de 9.87.

En los índices de riesgo crediticio, las instituciones financieras privadas con los menores índices de morosidad promedio fueron el banco Internacioal y Bolivariano. Es importante resaltar que estas dos instituciones obtuvieron los mejores índices de rentabilidad. Por el contrario, el índice de morosidad más alto fue reportado en el promedio de la entidad financiera Austro, seguida por Pichincha. Finalmente, el promedio de morosidad en toda la muestra alcanzó el 3% en el índice de morosidad.

Respecto a las provisiones, la entidad con mayor porcentaje de provisión fue el banco Pichincha, seguida por Pacífico y Guayaquil. Por el contrario, el banco Bolivariano fue el banco que reportó menores niveles de provisión. Además, es importante señalar que los bancos con menores índices de morosidad y menores porcentajes de provisión presentaron menor variabilidad en estos indicadores pues los valores en su desviación estándar fueron mínimos. Los mayores niveles de variabilidad en los ratios evaluados fueron registrados en la entidad banco Pacífico y Pichincha.

Modelos de medida

Para la construcción del modelo se partió con la evaluación de los criterios de validez y confiabilidad de los modelos de medida: formativos y reflectantes. Los resultados presentados en la Tabla 3 permiten evaluar la validez convergente de los modelos externos o de medida para las variables estructura de capital, riesgo crediticio y rentabilidad. Las variables estructura de capital y riesgo crediticio fueron construidas como modelos formativos y la variable rentabilidad como modelo reflectante (Figura 2).

Tabla 3. Estimación de coeficientes de sendas para modelos externo y estructural

| Peso/ Cargas/ Coeficientes |

Error Stand. | Lim. Inf. | Lim.Sup. | Sig | VIF | |

| Modelo reflectante | ||||||

| ROA <-Rentabilidad | .95 | .01 | .94 | .98 | *** | |

| ROE <-Rentabilidad | .85 | .02 | .79 | .89 | *** | |

| Modelo formativo | ||||||

| END-> Estructura Capital | .71 | .36 | .12 | 1.55 | * | 1.49 |

| AC-> Estructura Capital | 1.09 | .30 | .60 | 1.7 | ** | 1.19 |

| DP-> Estructura Capital | .72 | .30 | .42 | 0.93 | * | 1.29 |

| MOR-> Riesgo crediticio | .67 | .08 | .51 | .81 | *** | 1.46 |

| PROV-> Riesgo crediticio | .54 | .08 | .36 | .67 | *** | 1.10 |

| Modelo estructural | ||||||

| Estructura de capital -> Rentabilidad | -.04 | .05 | -.15 | .04 | n.s | 1.20 |

| Riesgo creiditicio -> Rentabilidad | -.49 | .03 | -.56 | -.43 | *** | 1.20 |

| Riesgo crediticio ->Estructura de Capital | .31 | .04 | .24 | .39 | *** | 1.00 |

Fuente: Elaboración propia

Nota 1 Lim. Inf. : límite inferior; Lim. Sup. Límite superior; VIF: Factor inflacionario de la varianza. Error Stand: Error estandarizado; *p < .05; **p < .01; ***p < .001; n.s.: no significativo. . Los valores en los límites fueron obtenidos a través de Bootstrapping.

En los constructos formativos, la validez convergente se evaluó mediante los pesos estimados, mediante la rutina de bootstrapping para determinar el nivel de significancia de cada peso del indicador (Hair et al., 2014). Se obtuvieron los límites superiores e inferiores para cada variable observada, cuyo intervalo no contuvo el cero lo que mostró que los indicadores financieros elegidos son significativos. Así, la estructura de capital quedó definida por los indicadores END (β = .71; t = 1.97; p < .05), AC (β = 1.09; t = 3.63; p < .01) y DP (β = .72; t = 2.64; p < .05). El riesgo crediticio quedó compuesto por los indicadores significativos MOR (β = .67; t = 8.38; p < .001) y PROV (β = .54; t = 6.75; p < .001). Además, en los constructos formativos se debe evaluar la colinealidad, ésta se analiza a través del factor inflacionario de la varianza (VIF). Para las construcciones formativas de riesgo crediticio y estructura de capital ninguna variable manifestada obtuvo un valor en su VIF superior a cinco, lo que indica que no existe variables redundantes (Hair et al., 2014).

El mismo criterio para la validez convergente se siguió para el modelo reflectante de rentabilidad, donde también se obtuvo los indicadores ROA (β = .95; t = 95; p < .001) y ROE (β = .85; t = 42.5; p < .001) significativos con intervalos de límite superior e inferior que no contienen el valor de cero. De manera particular, para el modelo reflectante de rentabilidad se evaluó los criterios comunes de confiabilidad. Para la evaluación de este criterio es usó el coeficiente de alfa de Cronbach (a = .80) y el índice Rho o confiabilidad compuesta (r =.90) ambos con valores adecuados entre .70 a .90 (Hair et al., 2017). En el modelo reflecante se proporciona soporte para la validez convergente cuando la varianza promedio extraída (AVE = .81) es .50 o superior (Hair et al., 2014).

Para la evaluación de la validez discriminante se obtuvo las cargas cruzadas o cross loadings entre cada variable latente (Tabla 4). Este criterio permite observar si un indicador o variable observada es unidimensional; es decir, si este no está relacionado con otro constructo al que no pertenece. En otras palabras, se buscó que el indicador ROE o ROA, destinados a medir la rentabilidad, no estén asociados con los conceptos de estructura de capital o riesgo crediticio. Una carga de un indicador en el constructo que pertenece debe ser mayor que cualquiera de sus cargas cruzadas en otras construcciones (Hair et al., 2014). En otras palabras, la carga o correlación de ROA con rentabilidad debe ser mayor que cualquiera de las otras cargas estimadas con riesgo crediticio o estructura de capital. La mejor forma de evaluar e informar sobre cargas cruzadas es en una tabla con filas para los indicadores y columnas para la variable latente.

Modelo estructural

La Tabla 3 presenta los estimadores entre las variables latentes. El constructo estructura de capital (β = -.04; t = -.08; n.s.) no tuvo una relación significativa con la rentabilidad bancaria. Mientras, el riesgo de crediticio (β = -.49; t = 16.33; p < .001) resultó un estimador significativo de la rentabilidad. Se encontró una relación significativa entre riesgo crediticio y estructura de capital (β = .31; t = 7.75; p < .001).

Para probar la bondad de ajuste, se obtuvieron los valores de R cuadrado, en dicho indicador se obtuvo un valor superior a 0.25 calificado como moderado (Cohen, 1988). Por otro lado, basado en el valor de f2, el tamaño del efecto del constructo omitido para un constructo endógeno particular se puede determinar de manera que 0.02, 0.15 y 0.35 representen efectos pequeños, medios y grandes, respectivamente (Cohen, 1988), para el caso de riesgo crediticio el tamaño del efecto fue grande (f2 = .47), mientras la estructura de capital (f2 = .01) no obtuvo un valor aceptable. Finalmente, el residuo cuadrático medio normalizado (SRMR) permite evaluar la magnitud promedio de las diferencias entre las correlaciones observadas y esperadas como una medida absoluta del criterio de ajuste del modelo (Hair et al., 2017), un valor de SRMR indica el ajuste aceptable cuando produce un valor más pequeño que 0.10, y un buen ajuste cuando produce un valor inferior a 0.05 (Kline, 2011), en este caso se obtuvo un valor suficiente para detectar un buen ajuste para e la rentabilidad (Tabla 5).

Análisis y Discusión

El presente estudio tuvo como objetivo establecer las relaciones entre estructura de capital, riesgo crediticio y rentabilidad de bancos privados ecuatorianos. A diferencia de otras investigaciones, la técnica aplicada permitió la construcción de variables latentes a través de la elección de los ratios financieros más relevantes. La aplicación de la técnica PLS-SEM en el contexto de la rendimiento bancario aporte a estudios precedentes que han iniciado a estudiar la bondad de esta técnica (Ayadurai y Eskandari, 2018).

Un primer hallazgo correspondió al rechazo de la hipótesis 1, la relación entre estructura de capital y rentabilidad bancaria reportó relaciones ambiguas y no significativas, este hallazgo contradice el principio de que los bancos con más capacidad de cubrir incumplimientos crediticios son más rentables (Mendoza & Rivera, 2014). El rechazo de esta hipótesis podría sugerir que no existe una relación entre la rentabilidad y la elección de diferentes fuentes de financiamiento como la priorización del uso de utilidades retenidas o fuentes de mercado de valores (Llorens & Martin-Oliver, 2017). Otra razón para la ausencia de la relación entre estructura de capital y rentabilidad, puede ser el contexto, puesto que en un mercado subdesarrollado de bonos y acciones como Ecuador, las opciones de financiamiento consisten solo a deuda o utilidades retenidas reduciendo posibilidades de diversificación y así oportunidades de rentabilidad (Siddik et al., 2017).

Además, se puede señalar que las conclusiones obtenidas en la hipótesis 1 se contraponen a hallazgos de otros autores que sostienen que mayores ratios de capital son predictores positivos significativos de la rentabilidad bancaria (Petria et al., 2015; Djalilov & Piesse, 2016; Bucevska & Hadzi, 2017; Sufian, 2012; Psillaki, & Mamatzakis, 2017; Akter, Majumder, & Uddin, 2018). Y, el rechazo de esta hipótesis tampoco permite afirmar que los cambios de estructura de capital afecten negativa y significativamente a la rentabilidad bancaria, hallazgo, que, en contraste, ha sido comprobado en otros estudios (Chavali & Rosario, 2018; Bitar et al., 2017; Knezevic & Dobromirov, 2016; Nuhiu et al., 2017; Ayaydin & Karakaya, 2014). Los hallazgos en este estudio se asemejan más bien a los resultados reportados por Mendoza y Rivera (2017) y Ayadurai y Eskandari (2018) quienes reportaron que el aumento en los niveles de capital no resultaron factores determinantes significativos de la rentabilidad bancaria.

La elección de niveles de capital óptimos siempre será un desafío para las entidades financieras. Algunos autores (Knezevic & Dobromirov, 2016) han sugerido que cuando los bancos reportan niveles altos de capital resulta pertinente reducirlos con el fin de invertir dichos fondos en oportunidades rentables. Sin embargo, conservar niveles altos de capital garantizan bancos sólidos y resilientes ante posibles crisis financieras, y sirven como un seguro para sus depositantes (Mendoza & Rivera, 2014).

Además, al encontrar estudios que sugieren que una combinación adecuada de estructura de capital aumenta la rentabilidad de los bancos y al disminuir la dependencia de la deuda reducen las posibilidades de quiebra (Velnampy & Niresh, 2012), se resalta la importancia de revisar las estrategias de implementación para una estructura de capital óptima, esto ayudaría a mejorar la relación deuda / capital social para de los bancos estudiados. Otra evidencia que sustenta esta idea es que niveles más bajos de deuda sobre patrimonio que la banca ecuatoriana en América Latina son reportados por Chile (2.3) y Colombia (4) (Organización para la Cooperación y el Desarrollo Económico [OCDE], 2015) y en estos países el rendimiento patrimonial de su banca privada se ubican en 13.84 y 10.77, respectivamente (Felaban, 2017). Rentabilidades más altas que el promedio del sector privado ecuatoriano de 10.02.

La aceptación parcial de la hipótesis 2 revela puntos interesantes. La significancia en esta estimación mostró que una mayor exposición al riesgo se relaciona de manera positiva con los indicadores de estructura de capital (Wojewodzki et al., 2017). Esta asociación positiva puede explicarse por el efecto descrito por Bai y Elyasiani (2013) quienes manifiestan que un banco que otorgue préstamos de riesgo relativamente alto asignará más fondos a la reserva para pérdidas crediticias y en estudios como el de Sha’ban, Girardone y Sarkisyan (2016) se puntualizó que los bancos con una mayor exposición al riesgo tienden a capitalizarse mejor que aquellos con menor riesgo y los bancos más riesgosos conservan una correcta estructura de capital para evitar caer por debajo del mínimo regulatorio. Así también, las regulaciones del sector también podrían explicar este hallazgo, como Ayaydin y Karakaya (2014) manifiestan: en diferentes contextos las entidades reguladoras pueden alentar u obligar un aumento más alto proporcional al riesgo asumido en los bancos.

En todo caso, las causas de estas modificaciones en la estructura de capital bancaria motivadas por el riesgo crediticio requieren un análisis más profundo en orden de identificar si se originan en mayor medida por una presión institucional o por el mismo análisis y comportamiento del accionista o gestor bancario. Sin embargo, resulta importante resaltar lo positivo de este hallazgo y es que en cuanto mejores sean las prácticas de gestión de riesgos, mejor los bancos elegirán sus decisiones de estructura de capital; es decir, que la relación positiva encontrada entre estas dos variables es un buen indicio de que los bancos ecuatorianos fortalecen su estructura de capital de acuerdo a su evaluación de riesgo. En Ecuador, leyes y normativas han sido expendidas con el fin de garantizar la prudencia y estabilidad bancaria. Entre ellas, el Código Orgánico Monetario y Financiero (2014) señala que “el patrimonio técnico total de las entidades financieras deberá cubrir como mínimo la suma de los requerimientos de capital por riesgo de crédito, riesgo de mercado, riesgo operacional y otros en que incurran en la ejecución de actividades financieras” (p. 33), dicha garantí también explica las relacione positivas de mayor riesgo mayor capital.

Los efectos negativos del riesgo crediticio sobre la rentabilidad fueron significativos lo que permitió la aprobación de la hipótesis 3. Estos resultados entran en concordancia con gran número de estudios previos (Bucevska & Hadzi, 2017; Mendoza & Rivera, 2017; Bikker & Vervliet, 2017). Este efecto negativo fue observable dado que, además de las pérdidas por préstamos morosos, las entidades que recurren a mayores provisiones de su cartera también reducen sus utilidades pues son restadas de los ingresos inicialmente registrados en la estructura del Estado de Pérdidas y Ganancias. Tal como lo señala la Ley Orgánica de Instituciones del Sistema Financiero (2012) en Ecuador, las provisiones se consideran “una cuenta de valuación del activo que afecta a los resultados y que se constituye para cubrir eventuales pérdidas por cuentas incobrables o por desvalorización de los activos o de los contingentes” (p. 28). Por tanto, estos ingresos cargados con mayores provisiones son utilidades que no serán repartidas a los accionistas, reduciendo así el rendimiento sobre patrimonio. Así mismo, es importante mencionar que este hallazgo fue contrario a los resultados de Saona (2014) quien obtuvo como conclusión que una mayor exposición al riesgo significa más utilidades en entornos institucionales poco protegidos, como Latinoamérica, pues estos permiten la elevación de los precios de servicios bancarios.

Conclusiones y recomendaciones

Los hallazgos del estudio alientan a los líderes bancarios a mejorar las prácticas de administración de riesgos y el cumplimiento de las regulaciones bancarias. Es importante que los bancos no solo garanticen que las operaciones del banco funcionen bien, sino que aún más importante, puedan determinar las decisiones de estructura de capital que aumente el valor y la rentabilidad de la empresa para que el banco pueda continuar operando y a su vez crecer de forma competitiva. De manera que, las buenas prácticas de gestión de riesgos harán que los bancos elijan de manera más efectiva sus decisiones de estructura de capital y tengan un efecto positivo sobre su desempeño.

Los bancos que puedan tomar su decisión de financiamiento con prudencia tendrían una ventaja competitiva en el sector y, por lo tanto, obtendrían mayores ganancias. No obstante, es esencial reconocer que esta decisión solo puede tomarse sabiamente si los bancos saben cómo la política de la deuda influye en su rentabilidad (Velnampy & Niresh, 2012), efecto que no se observó en la muestra de bancos tomada. Por tanto, los directivos/ejecutivos de cada entidad bancaria deben revisar sus decisiones de financiamiento prudente para seguir siendo estables pero a su vez también rentables y competitivos.

El presente estudio planteó un análisis de factores internos, es decir aquellos derivados de las decisiones de los administradores de la institución (Saona, 2016), que afectan la rentabilidad bancaria, para lo cual los datos fueron tratados como un bloque transversal. Este estudio tuvo como limitación la no consideración de la evolución de los indicadores en el tiempo, esto debido a que la técnica de PLS no toma en cuenta dicho supuesto, lo que a su vez limita la incorporación de variables macroeconómicas de las cuales sus tendencias requieren ser analizadas. Diversos estudios se han centrado solo en factores internos del banco para explicar su rentabilidad (Avkiran & Ringle, 2018; Brogi, & Langone, 2016; Mendoza & Rivera, 2017), sin embargo, los autores motivan a futuros investigadores considerar incorporar este efecto en las variables mediante el uso de técnicas como modelos de crecimiento latentes en el caso de tratar variables no observables con sus indicadores o técnicas de regresión con datos de panel en el caso de tratar los indicadores observables. Además, de otras variables de interés como variables macroeconómicas como la tasa de inflación, concentración, , tasa de crecimiento del PIB (Bucevska & Hadzi Misheva, 2017), tasa de interés (Bikker & Vervliet, 2017), la libertad fiscal y monetaria (Djalilov & Piesse, 2016); además, gastos operativos y regulaciones (Ozili, 2017). Apéndice Tabla 6.