nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

La pequeña y mediana empresa (Pymes) tiene una destacada y vital importancia a nivel local, regional y mundial, a pesar de las desventajas que tienen con respecto a las grandes empresas en la mayoría de los países, tales como: la globalización, los acelerados cambios tecnológicos y la capitalización (Beck, Demirguc-Kunt, & Martínez Peria, 2007). Dichas empresas son protagonistas en las economías mundiales, debido a su capacidad de generar empleos y riqueza. En el campo financiero de las Pymes, esto adquiere una particular relevancia, si se toma en cuenta que la adaptación exitosa a un mercado cada vez más competitivo, y al ser uno de los actores clave, las Pymes dominan los contextos comerciales en todo el mundo (Kheng & Minai, 2016) y, por lo tanto, participan activamente en el desarrollo económico de muchos países (Duc, 2016), es por ello que, requieren una constante reformulación de estrategias financieras y productos o procesos nuevos, que permitan elevar su desempeño y competitividad. Toda vez que, para todo tipo de organización, pero en particular para la Pyme, es fundamental el disponer de fuentes de financiamiento a fin de mantener su crecimiento. En este sentido, el capital de deuda obtenido de los bancos, así como el capital privado a cambio de una participación en la propiedad de la empresa, son alternativas de financiamiento que ofrecen recursos que permitirían a las Pymes sostener actividades de innovación y expansión, principalmente en las primeras etapas del nacimiento de la empresa (Rojas, 2017).

La literatura científica revela que el factor financiero es la principal causa de dificultades en las Pymes (Memba & Nyanumba, 2013), asimismo, como afirman Abe, Troilo, y Batsaikhan (2015), la falta de capital accesible en las Pymes amenaza su existencia, así como el acceso a un crédito apropiado y oportuno sigue siendo difícil de alcanzar, debido a que existe una gran brecha crediticia entre las grandes empresas y las Pymes, la cual es necesario acortar. Además del impacto de la crisis financiera en los bancos, que dificultó el acceso al capital externo para las empresas en general, estos problemas son particularmente frecuentes para las empresas innovadoras, toda vez que se enfrentan a mayores dificultades para acceder al financiamiento. Desde hace mucho tiempo, la estructura de capital ha sido considerada como un parámetro importante desde el punto de vista de la economía financiera, ya que está vinculada con la capacidad de una empresa para satisfacer las exigencias de las personas que se encuentran vinculadas con la empresa (Jensen & Meckling, 1976). Por otra parte, los métodos del financiamiento utilizados por las Pymes varían de fuentes internas, tales como ahorros personales del dueño-gerente y utilidades retenidas (Wu, Song, & Zeng, 2008) a fuentes externas informales, incluidas la asistencia financiera de la familia y los amigos (Abouzeedan, 2003), el crédito comercial, de riesgo, financistas de capital (He & Baker, 2007), y de ahí a fuentes formales representados por intermediarios financieros, tales como bancos, instituciones financieras y los mercados de valores (Chittenden, Hall, & Hutchinson, 1996).

Por otro lado, el desarrollo de innovaciones es crucial para que las empresas sobrevivan, mejoren su rendimiento y se adapten al actual entorno globalizado (Wu, Liu, & Zhang, 2017). Diferentes estudios discuten la importancia de la innovación, a tal grado que algunos autores afirman que las empresas deben ser innovadoras, si desean sobrevivir (Acemoglu et al., 2018; Taplin & Schymyck, 2005). En este sentido, Backman, Börjesson, y Setterberg (2007) y Cuevas-Vargas, Estrada, y Larios-Gómez (2016) señalan que para que las pequeñas empresas alcancen un mejor rendimiento y demuestren su competitividad global, es necesario que tengan la capacidad de desarrollar y comercializar productos innovadores que satisfagan las necesidades del mercado. Por su parte, Cuevas-Vargas, Parga-Montoya, y Hernández-Castorena (2020) sostienen que para que una Pyme obtenga mejores retornos comerciales y mejore su nivel de innovación, es fundamental que se apoye en el uso eficiente de las tecnologías de la información, aprovechando la colaboración de sus clientes y proveedores, quienes le ayudarán a generar nuevos y mejorados productos o servicios, para de esta manera incrementar su rendimiento empresarial. De igual manera, incrementarán su eficiencia, productividad e ingresos empresariales. Por otra parte, la innovación tecnológica es considerada uno de los motores principales para que las empresas sobrevivan y prosperen (Coccia, 2017). En este sentido, Illmeyer, Grosch, Kittler, y Priess (2017) señalan que la gestión financiera desempeña un papel crucial en la mejora de la capacidad de innovación de las empresas.

Sin embargo, a pesar del esfuerzo que se ha hecho en teorizar la estructura de capital en las Pymes como resultado de las diferentes fuentes de financiamiento y su impacto que tiene en la innovación, no se han encontrado resultados contundentes y concluyentes, en lo que respecta a la relación de estas variables. Los resultados de la literatura empírica sobre la relación entre la estructura de capital y la innovación son contradictorios, lo que justifica el presente estudio. Además, la mayoría de los estudios publicados sobre la relación entre estas variables se han realizado en países desarrollados y en grandes empresas, donde hay desarrollo en los mercados de capitales. Por otra parte, no existen suficientes estudios y evidencia de la estructura de capital y sus consecuencias e impacto en la innovación de las Pymes (Lee, Sameen, & Cowling, 2015). Ante tal situación, el mercado de capital de México es relativamente de bajo desarrollo y, por lo tanto, las teorías tradicionales de estructura de capital que tienen su origen en los países desarrollados, han sido poco aplicadas en países emergentes incluyendo a México; de la misma manera la mayoría de las investigaciones realizadas involucran a empresas de mayor tamaño, siendo necesario estudios con empresas de menor tamaño.

En este sentido, el presente estudio se realiza en la industria manufacturera de México, la cual ha tenido un declive en los últimos años, en este contexto, el personal ocupado en el sector manufacturero ha venido en descenso a partir del 2017, con un crecimiento del 3.6%, para el 2018 de solo el 2.9%, y del 0.1% en el 2019 (INEGI, 2019), registrando números negativos del -0.2% en lo que va del 2020, lo anterior, debido al crecimiento económico que también ha ido en descenso de 2.8% en 2017, 1.7% en 2018, y para el 2019 solo el 0.2%; y del -0.6% hasta febrero del presente año, según el Instituto Nacional de Estadística y Geografía (INEGI, 2020). Por otra parte, según datos de la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas, únicamente el 8% de las MiPymes mexicanas tuvo acceso al financiamiento externo (crédito bancario) en el año 2017, del cual, solo el 27.5% de estas empresas lo utilizaron para la adquisición de maquinaria o equipo. Notándose que este tipo de empresas recurren en muy baja medida al financiamiento externo, ya que solo el 26.4% aceptaría un crédito bancario en caso de que se lo ofrecieran y el resto no lo aceptaría debido a que el 57.9% consideran que son créditos caros (ENAPROCE, 2018). Esta misma encuesta presenta que el 12.6% de las MiPymes mexicanas realizaron algún tipo de innovación en el año 2017, observándose un mayor resultado en la innovación de productos (75.9%), seguida de la innovación en procesos (39.7%), lo que indica que el mayor tipo de innovaciones son de tipo tecnológico.

Por lo anterior, se desprende que la industria en México presenta grandes retos y dificultades, por lo que es necesario encontrar mecanismos y factores que permitan a las Pymes en países emergentes, crecer y ser competitivas en el mercado actual que se presenta sumamente complicado, y dentro de estos mecanismos se encuentran los distintos métodos de innovación y de estructura de capital, los cuales les permitirán optimizar su crecimiento y maximizar su valor (Cuevas-Vargas, Velázquez-Espinoza, Cortés-Palacios, & Ramírez-Razo, 2020).

A la luz de las consideraciones anteriores, este estudio empírico tuvo como propósito analizar los efectos de la estructura de capital en la innovación que realizan las Pymes manufactureras del estado de Aguascalientes, México, a fin de aportar conocimiento a la literatura científica. En este sentido, la investigación se aplicó en el estado de Aguascalientes con una muestra de 230 Pymes durante el período de agosto a noviembre de 2015. Sin embargo, sigue manteniendo su originalidad al no haberse divulgado o publicado los resultados. En este sentido, este documento proporciona evidencia empírica de la influencia del financiamiento interno y externo en el nivel de innovación en el contexto de la industria manufacturera mexicana. Una contribución adicional de este estudio, además de aplicarlo en Pymes en un país emergente, como lo es el caso de México, es la aplicación de una metodología que es diferente a la utilizada en los estudios previos y consiste en probar el modelo teórico que relaciona estas variables a través de los modelos de ecuaciones estructurales PLS-SEM y la aplicación de la Matriz Importancia-Desempeño, que es muy poco utilizada en este tipo de estudios, y que permite identificar la importancia y el desempeño que tienen las fuentes de financiamiento interno y externo sobre la innovación, y de esta manera los tomadores de decisiones identifiquen la estrategia adecuada de financiamiento que les traerá mayores beneficios en su nivel de innovación.

El resto del presente artículo está estructurado de la siguiente manera: En la sección 2, se describe la revisión de la literatura y se formulan las hipótesis de investigación, que se centran en el impacto de la estructura de capital en la innovación. En la sección 3 se presenta la metodología. La sección 4 contiene los resultados del trabajo y, por último, en la Sección 5 se reúnen las conclusiones.

Revisión de Literatura

Actualmente, con la competencia tan agresiva en el mercado, las empresas deben definir una estructura de capital que les permita lograr una capacidad de innovación dinámica, para adaptarse a los cambios mundiales y con ello, formar una ventaja competitiva de innovación continua (Nylund et al., 2019; Shaikh, O’Brien, & Peters, 2018; Shi, Gong, & Chen, 2019; Wang, Liang, Li, & Yang, 2016). Ante tal situación, la innovación en I + D (Investigación y Desarrollo) es la clave para la gestión de empresas y el desarrollo de estas (Carrillo & Jorge, 2018). Sin embargo, Li y Yu (2014) sostienen que diversos tipos de factores de incertidumbre en las actividades de I + D supondrán un alto riesgo para las organizaciones que decidan realizar este tipo de inversión. Por tal razón, es importante que las decisiones de financiamiento puedan abordarse mediante estrategias y decisiones financieras que impulsen el crecimiento y el logro de los objetivos organizacionales (López, Contreras, & Espinosa, 2012).

El financiamiento es una de las áreas más cruciales en una empresa. La gestión del financiamiento se refiere a la mejor determinación para financiarse mediante la combinación de deudas (internas y externas) y la equidad para su firma. La estructura de capital es la combinación de deuda y capital que utiliza una empresa para financiar su negocio. La estructura de capital y su impacto en la innovación es todavía un rompecabezas en la teoría de las finanzas corporativas y en la literatura de las finanzas que no se ha logrado resolver y que no tiene algún tipo de consenso. El impacto que pudiera tener la estructura de capital (recursos internos y externos) en la innovación es un tema que ha generado diversas conclusiones y en el que no existe algún consenso entre la comunidad científica. Modigliani y Miller (1958), indicaron que la estructura de capital es irrelevante y no existe una estructura óptima de capital, basándose en suposiciones poco realistas y bastante debatibles. En este contexto, las grandes empresas y las Pymes muestran también diferencias en la dotación de los recursos necesarios para desarrollar actividades de innovación. En general, se acepta que las Pymes tienden a tener una mayor escasez de recursos, menor influencia en el mercado, y mecanismos de comunicación más informales que las empresas grandes (Kogan, Papanikolaou, Seru, & Stoffman, 2012). En el caso particular de las empresas de menor tamaño, presentan serias dificultades para adaptar o desarrollar innovaciones en su particular escala de recursos y mercado, puesto que no disponen, en muchos de los casos, de infraestructura para realizar investigación y tienen gran dificultad para acceder a los recursos financieros. Esta debilidad financiera de las empresas es una limitación para desarrollar proyectos de innovación, toda vez que sus procesos de maduración representan un periodo de tiempo excesivo para un gran segmento de las Pymes (Shipton, West, Dawson, Birdi, & Patterson, 2006).

De acuerdo con Heyman, Deloof, y Ooghe (2008) debido a la suposición sobre el comportamiento económico racional y condiciones de mercado perfecto de la teoría irrelevante de Modigliani y Miller (MM), argumenta que no es aplicable en las Pymes. Las Pymes difieren de las grandes empresas en varios aspectos y aplican diferentes decisiones de financiamiento (Heyman et al., 2008), además las Pymes tienen un acceso limitado al financiamiento externo a diferencia de las grandes empresas y, esto ha originado que este tipo de empresas sean motivadas a depender más de los fondos autogenerados (recursos propios) que de los externos. En otro orden de ideas, la literatura económica ha argumentado que el financiamiento y el obtener créditos para impulsar proyectos de innovación tienen diversas restricciones. De hecho, estas dificultades y restricciones propias de los procesos innovadores han sido tratadas ampliamente (Guiso, 1998; Hall & Lerner, 2010; Hyytinen & Toivanen, 2005; Ughetto, 2009). Sin embargo, también, el financiamiento externo, ha sido identificado como uno de los determinantes para que exista la innovación (Ayyagari, Demirgüc-Kunt, & Maksimovic, 2010; Shi et al., 2019). El financiamiento de la innovación presenta elementos distintivos respecto a otros tipos de proyectos o inversiones empresariales, como la compra de insumos, maquinaria, ampliación del negocio, pago a proveedores, compra de equipo de transporte, etcétera. Los proyectos de innovación se caracterizan, normalmente, por un alto grado de incertidumbre, complejidad y especificidad (Hottenrott & Peters, 2009), siendo difícil estimar su valor potencial por personas ajenas al mismo. Sin embargo, con frecuencia algunos criterios determinantes para autorizar los préstamos por parte de las instituciones crediticias son: el tamaño de la empresa y la solvencia, por lo que las Pymes están restringidas en su acceso al capital (Cowling, Liu, & Ledger, 2012; Xiang, Chen, Tripe, & Zhang, 2019). En consecuencia, particularmente, la innovación tecnológica es propicia a las restricciones financieras. En ausencia de fondos internos suficientes, las empresas solo pueden confiar en recaudar capital externo para dicha inversión, por ejemplo, la deuda (Howell, 2016; Mancusi, Vezzulli, Frazzoni, Rotondi, & Sobrero, 2018). Asimismo, el financiamiento externo tiene efectos negativos sobre la innovación radical, pero un efecto no significativo sobre la innovación incremental (Xin, Sun, Zhang, & Liu, 2019). Por su parte, Khan, Kaleem, Zulfiqar, y Akram (2019), encuentran evidencia de que el financiamiento generado internamente da un impacto positivo en las actividades de I + D de las empresas chinas, no siendo así, el utilizado de manera externa. Zhang, Zhang, y Gou (2019) señalan que en caso de que se necesite financiar de manera externa los proyectos innovadores se debe acudir al financiamiento de capital en vez de la deuda, ya que esto permite que los inversores se involucren de una manera más profunda en los proyectos, lo que garantizaría en mayor medida su éxito. Sus resultados muestran relación negativa con la deuda bancaria y la innovación y, una relación positiva entre la deuda de capital y la innovación.

Diversos estudios sostienen que el financiamiento afecta el nivel, la calidad y la trayectoria de la innovación que existen en las empresas, lo que a su vez afectará en el rendimiento de la misma (Backman & Wallin, 2018; Brancati, 2015; Kerr & Nanda, 2015; Nanda & Nicholas, 2014; Robb & Robinson, 2014). Wang et al. (2016) en su estudio encontraron que la intensidad de I+D se correlaciona positivamente con el financiamiento endógeno, mientras que la intensidad de I+D se correlaciona negativamente con la relación activo-pasivo, por lo que la primera opción para las empresas de alta tecnología e innovadoras es el financiamiento endógeno cuando invierten en I+D, al considerarla como fuente de fondos de bajo riesgo y bajo costo, y solamente cuando este tipo de financiamiento no puede satisfacer la necesidad de las empresas, consideran el financiamiento de la deuda externa. Por su parte Bragoli, Cortelezzi, Marseguerra, y Rigon (2019) en su estudio con empresas italianas encontraron que cerca del 50% de las empresas de su muestra realizaron una inversión innovadora positiva, lo que refleja la baja propensión de las empresas italianas a innovar, concluyendo que la relación entre los patrones de gasto innovadores y el ciclo económico es muy débil para las empresas italianas en ausencia de restricciones crediticias y vulnerabilidad financiera. Efthyvoulou y Vahter (2016) en su estudio con empresas innovadoras en países de Europa occidental y oriental encontraron evidencia de que la presencia de restricciones financieras está fuertemente relacionada negativamente con el desempeño de la innovación, toda vez que los proyectos de innovación tienden a ser financiados por las ganancias retenidas o acciones, por lo que la falta de fondos de tales fuentes es una restricción más vinculante. Fowowe (2017) en su estudio con empresas africanas encontró en sus resultados con los que utiliza una medida subjetiva que la restricción del acceso al financiamiento ejerce un efecto negativo significativo en el crecimiento de la empresa, y en sus resultados con una medida objetiva muestran que las empresas que no tienen restricciones de crédito experimentan un crecimiento más rápido que las que sí lo tienen, por lo que el financiamiento es muy importante para el crecimiento empresarial. Por su parte, Illmeyer et al. (2017) en su estudio con Pymes de Austria encontraron que los componentes de la gestión financiera tienen un impacto significativo en la innovación de este tipo de empresas, lo que significa que a mayor liquidez de la empresa, la capacidad de pagar deudas a corto plazo y el ciclo de conversión de efectivo mejoran la capacidad de innovación de las empresas; el centrarse en los objetivos financieros a largo plazo aumenta la capacidad de innovación de las empresas; y los controles internos sobre los procedimientos financieros y contables y el análisis financiero a profundidad aumentan la capacidad de innovación de las Pymes en Austria.

Por otra parte, Kumar, Langberg, y Zvilichovsky (2017) señala que, con base en el costo de capital, los empresarios con limitaciones financieras encuentran óptimo financiar su proyecto de innovación utilizando una combinación de activos, ingresos de financiación colectiva y financiamiento externo. En su estudio con Pymes Argentinas, Petelski, Milesi, y Verre (2017) encontraron que el financiamiento público a la innovación tiene un impacto positivo sobre la intensidad del esfuerzo en I+D, y que la probabilidad de ser beneficiadas con el financiamiento resultaba un 14.7% mayor si contaba con un área formal de I+D; mientras que vincularse con otras empresas, universidades, instituciones de ciencia y tecnología resultaba un 13% mayor, y si tenía mayor número de empleados la probabilidad se incrementaba un 7.8%, ya que a mayor número de empleados, mayor la probabilidad de recibir el financiamiento público. Por su parte, Pastor, Rodríguez, y Ramos (2017) encontraron que 90% de las empresas mexicanas encuestadas manifestó estar de acuerdo en que el financiamiento público detonó o incrementó las actividades de investigación, desarrollo tecnológico e innovación, y de la relevancia del financiamiento en la I+D+i en 50% de los casos.

Berger y Udell (1998), empiezan a dar luz sobre el financiamiento de las Pymes, en donde realizan un estudio comparativo sobre el financiamiento de la innovación entre las grandes corporaciones y las Pymes, señalando las siguientes diferencias: las Pymes no tienen un historial de funcionamiento de varios años que dé evidencia de su buen manejo y capacidad de sostenerse en el tiempo; por esta razón, concluyen que el financiamiento interno desemboca en una influencia positiva en la innovación, no siendo así el financiamiento externo, derivado que las Pymes no tienen acceso a este tipo de crédito y obstaculizaría los proyectos innovadores. Liu (2011), analizó el impacto de las fuentes de financiamiento en la inversión en I + D de Pymes de alta tecnología registrada en China. La investigación descubrió que la inversión en I + D de la empresa se basaba principalmente en el financiamiento interno. Por su parte, Lee et al. (2015) muestran que las Pymes (innovadoras y no innovadoras) enfrentan problemas para acceder a financiamiento externo, contrario al interno, por lo cual, el impacto de este último es positivo en la innovación. En este sentido, Mina, Lahr, y Hughe (2013) coinciden en señalar que las Pymes innovadoras encuentran mayores restricciones en el acceso al financiamiento externo, por lo que deciden recurrir al interno para financiar sus actividades innovadoras, es por ello que las corporaciones financian sus proyectos de I + D de dos maneras: flujos de efectivo generados internamente y capital de fuentes externas. En el caso latinoamericano, en su estudio comparativo entre Pymes colombianas con las mexicanas, Cuevas-Vargas, Velázquez-Espinoza et al. (2020) encontraron que las Pymes colombianas gestionan de mejor manera su financiamiento tanto interno como externo en comparación con las mexicanas, sin embargo, las Pymes mexicanas demostraron realizar mayores actividades de innovación en los procesos, productos y sistemas de gestión.

En resumen, algunos estudios muestran una relación positiva entre la estructura de capital y la innovación, otros muestran una relación negativa entre las mismas variables. Cabe señalar que los hallazgos empíricos previos han demostrado que el impacto de la estructura de capital sobre los resultados empresariales es cuestionable. Ante estos argumentos se formulan las siguientes hipótesis:

H 1 : El financiamiento interno influye de manera positiva y significativa la innovación de las Pymes manufactureras de Aguascalientes.

H 2 : El financiamiento externo influye de manera positiva y significativa en la innovación de las Pymes manufactureras de Aguascalientes.

Método

La presente investigación empírica es de tipo explicativo, con un diseño causal, no experimental, transversal y un enfoque cuantitativo a través de la técnica estadística de modelización de ecuaciones estructurales por mínimos cuadrados parciales (PLS-SEM) por sus siglas en inglés, a través del software estadístico Smart PLS 3.2.7 (Ringle, Wende, & Becker, 2015), toda vez que esta técnica estadística permite contar con resultados más robustos y de esta manera, contrastar las hipótesis de investigación, esto en virtud de que, este método estadístico tiene como finalidad predecir los constructos endógenos (variable dependiente) del modelo y ofrecer estimaciones más robustas de éste, tanto con datos que tienen propiedades de distribución normal, como también de aquellos que no cuentan con la hipótesis de la normalidad (Reinartz, Haenlein, & Henseler, 2009). Para ello, primeramente, se estimó el modelo de medición y luego se evaluó el modelo estructural como un modelo de componentes jerárquicos (Lohmöller, 1989). Cabe destacar que el modelo se midió utilizando el enfoque de repetición de indicadores (Ringle, Sarstedt, & Straub, 2012; Wetzels, Odekerken-Schröder, & van Oppen, 2009), acción necesaria para poder ejecutar modelos de medición de orden superior con PLS- SEM (Cuevas-Vargas, 2016; Ringle et al., 2015).

Diseño de la muestra y recolección de los datos

Para el desarrollo de este estudio se tomó como referencia la base de datos del Directorio Estadístico Nacional de Unidades Económicas (INEGI, 2015), tomando como universo las unidades económicas del sector manufacturero de 11 a 250 trabajadores en el estado de Aguascalientes, México, encontrándose registradas un total de 435 pequeñas y medianas empresas; y al determinar la muestra con un nivel de confianza del 95% y un margen de error del 4.5%, P=Q=0.5, se obtuvo una muestra de 228 Pymes, por lo que se decidió aplicar la encuesta a una muestra aleatoria de 230 Pymes. Se utilizó la técnica de muestreo aleatorio simple y la encuesta se aplicó a 230 propietarios o gerentes de las Pymes elegidas de la muestra durante agosto-noviembre 2015. Es importante destacar que el estado de Aguascalientes ha sido un estado pionero en las políticas de modernización, apertura a inversión extranjera directa por parte de NISSAN, creación de los primeros clústeres e industrias nuevas como la del software y las tradicionales (Cuevas-Vargas, 2016), y de 2009 a 2018 fue la segunda economía más dinámica del país con un crecimiento promedio de 4.5 del PIB estatal (INEGI, 2019), razón por la cual los resultados pueden ser de utilidad a los tomadores de decisiones de las Pymes industriales del país.

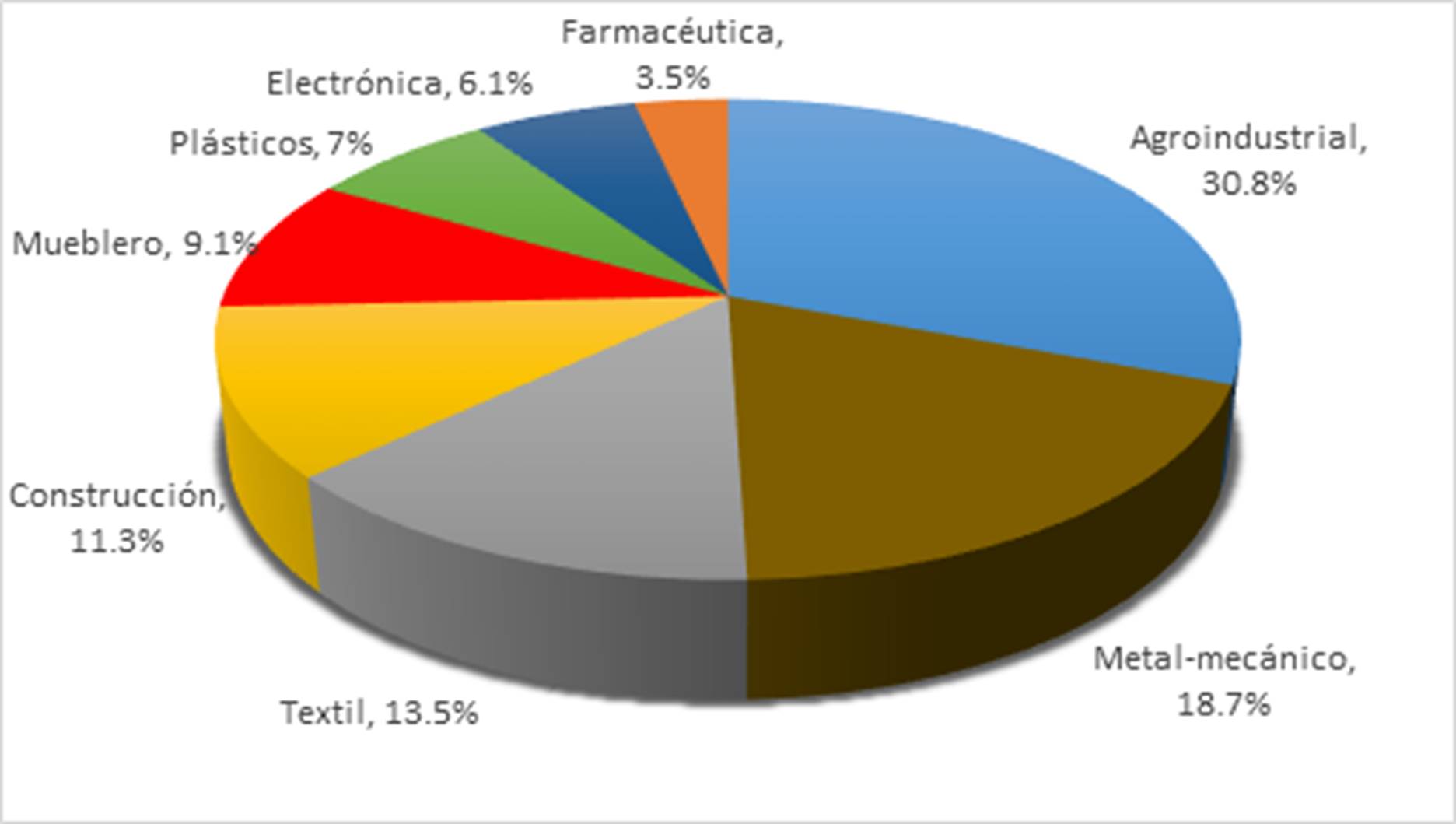

Así pues, de acuerdo con la distribución de la muestra, la mayoría de las empresas encuestadas son de tamaño pequeño, ya que ocho de cada 10 empresas que componen la muestra son pequeñas. Asimismo, tres cuartas partes de la muestra son de tipo familiar en la que el control mayoritario o un grupo familiar tienen más del 50% del capital. Por otra parte, los sectores con mayor representación son el agroindustrial, ya que tres de cada 10 Pymes de la muestra pertenecen a este sector, seguido del sector metal mecánico con 18.7%, y el sector textil con 13.5%, mientras que el sector de la construcción solo tuvo una representación del 11.3%, la industria del mueble con solo el 9.1%, mientras que con una mínima representación se encuentran el sector de los plásticos con 7%, la industria de la electrónica con el 6.1% y la industria farmacéutica con solo el 3.5%, tal y como se aprecia en la Figura 1.

Variables

En este apartado se desglosan las variables objeto de estudio, en donde las fuentes de financiamiento interno y externo desempeñaron el rol de variables exógenas y la innovación se desempeñó como variable endógena.

Fuentes de financiamiento interno

Para medir las fuentes de financiamiento interno, se tomaron en cuenta varias escalas (AECA, 1995; CEPAL, 2011; García, Barona, & Madrid, 2013), toda vez que la mayoría de las escalas utilizadas en la literatura para medir este tipo de financiamiento se basan en indicadores o razones financieras (no en la perspectiva del administrador o propietario), lo cual es prácticamente imposible en México, derivado de las políticas públicas y de la falta de voluntad de los administradores o propietarios de las Pymes para participar debido al temor y la falta de confianza que tienen en proporcionar este tipo de información. Por lo que se utilizó la escala de orden inferior (EOI) compuesta por tres indicadores que permiten medir la reinversión de utilidades, las aportaciones de los socios y la incorporación de nuevos socios, medida en una escala tipo Likert de 1 a 5 puntos, los cuales refieren desde baja importancia hasta alta importancia, respectivamente.

Fuentes de financiamiento externo

Para medir las fuentes de financiamiento externo, se tomaron en cuenta los criterios descritos para el financiamiento interno, utilizando la escala de orden inferior (EOI) compuesta por nueve indicadores a partir de AECA (1995), CEPAL (2011), y García et al. (2013), los cuales permiten medir los préstamos de los familiares, prestamistas particulares o casas de préstamo no reguladas, prestamos gubernamentales, crédito de proveedores, bancos comerciales, cajas de ahorro, tarjetas de crédito, arrendamiento (leasing), y factoraje financiero, todos ellos medidos en una escala tipo Likert de 1 a 5 puntos, los cuales refieren desde baja importancia hasta alta importancia.

Innovación

Para medir la innovación se utilizó la escala de orden superior (EOS) de tipo reflectivo adaptada por Pinzón (2009), a partir del manual de Oslo OECD/Eurostat (2005), la cual mide la innovación de productos con cuatro indicadores; la innovación de procesos con cinco indicadores; la innovación de marketing con nueve indicadores; e innovación organizacional con nueve indicadores, los cuales a su vez se midieron en una escala tipo Likert de 1 a 5 puntos, los cuales refieren desde totalmente en desacuerdo hasta totalmente de acuerdo.

Fiabilidad y validez de las escalas

Para evaluar la fiabilidad y la validez de las escalas, se estimó el modelo de medición utilizando la técnica estadística PLS-SEM con el software estadístico Smart PLS 3.2.7 (Ringle et al., 2015). Con base a los resultados obtenidos y que se presentan en la Tabla 1, se resalta la alta consistencia interna de todos las escalas reflectivas de orden inferior y superior del modelo de medición, ya que la fiabilidad compuesta excede el valor de 0.708 recomendado por Hair, Hult, Ringle, y Sarstedt (2017), así como el Alpha de Cronbach (Cronbach, 1951) para cada uno de los constructos es mayor a 0.7 como lo sugieren Hair, Anderson, Tatham, y Black (1998) y Nunnally y Bernstein (1994), y finalmente excede el valor de la varianza extraída promedio (AVE) por sus siglas en inglés de 0.5 (Fornell & Larcker, 1981; Hair, Sarstedt, Ringle, & Mena, 2012). En el mismo sentido, se ha encontrado que la fiabilidad del indicador es mayor a 0.5, ya que su carga factorial estandarizada correspondiente es mayor a 0.708 (Hair et al., 2017), excepto en el caso de la variable FFE5, la cual se conservó por tener valor superior a 0.6 (Bagozzi & Yi, 1988), y son estadísticamente significativas (p <0.001). Lo que garantiza la comunalidad de cada indicador; y habiendo obtenido valores de AVE superiores a 0.5, se garantiza que cada una de las escalas utilizadas cuenta con validez convergente (Hair et al., 2017).

Tabla 1. Evaluación del modelo de medición de tipo reflectivo

| Escalas de Orden Inferior (EOIs) | Indicador | Validez Convergente | Consistencia Interna Fiabilidad | |||||

|---|---|---|---|---|---|---|---|---|

| Media | DesvTíp. | Cargas Factoriales | t-valor | AVE | Fiabilidad Compuesta | Alpha de Cronbach | ||

| >0.708 | >2.57 | >0.5 | >0.7 | >0.7 | ||||

| Financiamiento Interno EOI1 | FFI1 | 3.68 | 1.04 | 0.851 | 28.829 | 0.751 | 0.901 | 0.836 |

| FFI2 | 3.00 | 1.11 | 0.860 | 26.567 | ||||

| FFI4 | 2.95 | 0.82 | 0.889 | 37.441 | ||||

| Financiamiento Externo EOI2 | FFE4 | 3.27 | 1.26 | 0.803 | 12.171 | 0.544 | 0.826 | 0.731 |

| FFE5 | 2.82 | 1.29 | 0.678 | 5.821 | ||||

| FFE7 | 2.86 | 1.32 | 0.753 | 9.035 | ||||

| FFE9 | 2.27 | 1.23 | 0.711 | 8.399 | ||||

| Innovación de Productos EOI3 | IP1 | 3.26 | 1.10 | 0.815 | 20.028 | 0.748 | 0.922 | 0.887 |

| IP2 | 3.20 | 1.10 | 0.895 | 53.284 | ||||

| IP3 | 3.56 | 1.11 | 0.861 | 32.360 | ||||

| IP4 | 3.43 | 1.13 | 0.886 | 39.640 | ||||

| Innovación de Procesos EOI4 | IPR1 | 3.28 | 1.14 | 0.810 | 22.772 | 0.761 | 0.941 | 0.921 |

| IPR2 | 3.18 | 1.15 | 0.887 | 40.965 | ||||

| IPR3 | 3.20 | 1.11 | 0.868 | 44.058 | ||||

| IPR4 | 3.07 | 1.17 | 0.905 | 70.089 | ||||

| IPR5 | 3.26 | 1.23 | 0.888 | 37.847 | ||||

| Innovación de Marketing EOI5 | IMK1 | 3.36 | 1.13 | 0.836 | 29.294 | 0.647 | 0.917 | 0.891 |

| IMK2 | 3.23 | 1.14 | 0.778 | 22.328 | ||||

| IMK3 | 3.29 | 1.22 | 0.783 | 21.342 | ||||

| IMK6 | 3.13 | 1.17 | 0.826 | 33.898 | ||||

| IMK7 | 3.06 | 1.20 | 0.821 | 30.057 | ||||

| IMK9 | 3.17 | 1.15 | 0.779 | 25.168 | ||||

| Innovación Organizacional EOI6 | IOR1 | 3.40 | 1.07 | 0.837 | 38.019 | 0.646 | 0.942 | 0.931 |

| IOR2 | 3.37 | 1.14 | 0.826 | 24.551 | ||||

| IOR3 | 3.40 | 1.11 | 0.873 | 52.715 | ||||

| IOR4 | 3.23 | 1.13 | 0.813 | 31.450 | ||||

| IOR5 | 3.24 | 1.16 | 0.844 | 39.015 | ||||

| IOR6 | 3.17 | 1.21 | 0.755 | 18.969 | ||||

| IOR7 | 2.90 | 1.28 | 0.731 | 19.712 | ||||

| IOR8 | 3.35 | 1.19 | 0.774 | 23.796 | ||||

| IOR9 | 3.13 | 1.20 | 0.768 | 21.367 | ||||

| Escala de Orden Superior (EOS) | Indicador | Coeficientes Path | t-valor | AVE | Fiabilidad Compuesta | Alpha de Cronbach | ||

| Innovación | EOI3 | 0.808 | 32.347 | 0.503 | 0.960 | 0.956 | ||

| EOI4 | 0.871 | 52.855 | ||||||

| EOI5 | 0.794 | 22.885 | ||||||

| EOI6 | 0.910 | 61.129 | ||||||

Fuente: Elaboración propia con base en resultados obtenidos con Smart PLS 3. Ringle et al. (2015)

En cuanto a la evidencia de la validez discriminante, ésta se calculó a través de dos pruebas, que se muestran en la Tabla 2. Primero, sobre la diagonal se muestra la prueba Heterotrait-Monotrait (HTMT85) Henseler, Ringle, y Sarstedt (2015) por ser considerado como un criterio de mayor desempeño para determinar la validez discriminante de las escalas, y que al calcular el Bootstrapping completo se encontró que los valores de las correlaciones entre las escalas de tipo reflectivo son inferiores a 0.85 (Clark & Watson, 1995; Henseler et al., 2015; Kline, 2011). Segundo, la prueba del criterio Fornell-Larcker, la cual se determinó usando la raíz cuadrada del AVE de cada una de las escalas, cuyos valores representan la diagonal de la tabla, y según Fornell y Larcker (1981) estos valores son superiores que sus correlaciones correspondientes con cualquier otro constructo.

Tabla 2. Validez discriminante de las escalas de orden inferior (EOIs)

| Escalas de Orden Inferior | EOI1 | EOI2 | EOI3 | EOI4 | EOI5 | EOI6 |

|---|---|---|---|---|---|---|

| AVE= 0.751 | AVE= 0.544 | AVE= 0.748 | AVE= 0.761 | AVE= 0.647 | AVE= 0.646 | |

| Financiamiento Interno EOI1 | 0.867 | 0.402 | 0.191 | 0.260 | 0.417 | 0.356 |

| Financiamiento Externo EOI2 | 0.306 | 0.737 | 0.245 | 0.234 | 0.266 | 0.257 |

| Innovación de Productos EOI3 | 0.172 | 0.228 | 0.865 | 0.758 | 0.634 | 0.679 |

| Innovación de Procesos EOI4 | 0.233 | 0.206 | 0.685 | 0.872 | 0.622 | 0.774 |

| Innovación de Marketing EOI5 | 0.365 | 0.227 | 0.570 | 0.569 | 0.804 | 0.664 |

| Innovación Organizacional EOI6 | 0.313 | 0.216 | 0.622 | 0.720 | 0.611 | 0.804 |

| NOTA: Los números de la diagonal (en negritas) representan la raíz cuadrada de los valores del AVE (Por ser estos constructos reflectivos). Por encima de la diagonal se presenta la prueba de relación de correlaciones HTMT.85; debajo de la diagonal, se presenta la prueba del criterio Fornell-Larcker. | ||||||

Fuente: Elaboración propia con base en resultados obtenidos con Smart PLS 3. Ringle et al. (2015)

Es por ello que, con base en estos criterios previamente evaluados, se puede concluir que los datos de este estudio son confiables y válidos para probar las hipótesis a través de los modelos de ecuaciones estructurales con PLS-SEM.

Análisis y Resultados

Al aplicar la Matriz de importancia desempeño para identificar la importancia y el desempeño que tienen las fuentes de financiamiento interno y externo sobre la innovación, se ha encontrado que el financiamiento interno obtuvo un desempeño de 55.8 con una importancia de 0.267, y el financiamiento externo un desempeño de 45.9 y una importancia de 0.148 sobre el nivel de innovación de las Pymes mexicanas, cuyo desempeño fue de 56.4, lo que significa que si las Pymes manufactureras de Aguascalientes logran mejorar en un punto porcentual su desempeño del financiamiento interno de 55.8 a 56.8, el desempeño de la innovación mejorará de 56.4 a 56.66, mientras que si mejoran el desempeño del financiamiento externo de 45.9 a 46.9, el desempeño de la innovación mejorará de 56.4 a 56.54. Ahora bien, a fin de probar las hipótesis de investigación se estimó el modelo estructural utilizando el bootstrapping a través de Smart PLS 3.2.7 (Ringle et al., 2015), como se puede ver en la Tabla 3, existe suficiente evidencia empírica para obtener intervalos de confianza para evaluar la precisión de los parámetros. Estos resultados muestran que el modelo estructural tiene relevancia predictiva, debido a que la innovación se explica en un 13.4% por el financiamiento interno y externo (R2 = 0.134). Por lo tanto, los resultados permiten inferir que la innovación (constructo endógeno) tienen una capacidad explicativa debido a que los valores de R2 superan el 0.10 (Falk & Miller, 1992), lo que indica que el modelo tiene calidad y sus resultados son útiles para la toma de decisiones empresariales.

Tabla 3. Resultados del modelo estructural con PLS-SEM

| Hipótesis | Path | Coeficiente Estandarizado β |

t-valor | p-valor | R² | Decisión |

|---|---|---|---|---|---|---|

| H1 | Financiamiento Interno → Innovación | 0.275*** | 4.352 | 0.000 | 0.134 | Se acepta |

| H2 | Financiamiento Externo → Innovación | 0.171** | 2.791 | 0.005 | Se acepta | |

| Significancia: *** = p<0.001; ** = p<0.01;* = p<0.05; NS= No Significativo | ||||||

Fuente: Elaboración propia con base en resultados obtenidos con Smart PLS 3. Ringle et al. (2015)

Respecto a la primera hipótesis H1, los resultados obtenidos y previamente mostrados en la Tabla 3 (β = 0.275, p <0.001) indican que el financiamiento interno tiene efectos positivos y significativos en la innovación de las Pymes manufactureras de Aguascalientes, por lo tanto, se acepta H1, ya que se ha encontrado que el financiamiento interno impacta en un 27.5% en la innovación de este tipo de empresas. Por lo que los resultados obtenidos son coincidentes con lo señalado por Berger y Udell (1998) en su estudio comparativo de pequeñas y grandes empresas, ya que al no contar una Pyme con activos que puedan ser utilizados como garantías reales por inversiones, se ven en la necesidad de reinvertir sus utilidades o aportaciones propias de los socios, incluso a invitar a nuevos socios para que aporten capital, lo que se ve reflejado en una influencia positiva en la innovación. De igual manera estos resultados son coincidentes con los hallazgos de Liu (2011) con Pymes de alta tecnología en China, al haber encontrado que la inversión en I + D de este tipo de empresas estaba soportado principalmente en el financiamiento interno. Asimismo, confirman los resultados de Lee et al. (2015) y Mina et al. (2013) quienes encontraron que las fuentes de financiamiento interno impactan positivamente en la innovación, cuando las Pymes encuentran mayores restricciones al financiamiento externo, obligándolas a recurrir al interno para poder financiar sus actividades de innovación. Por otra parte, son coincidentes con los resultados de Wang et al. (2016) quienes concluyeron que el financiamiento endógeno es considerado como una fuente de fondos de bajo riesgo y costo, y que por ende está correlacionado positivamente con la intensidad de I+D; y confirman los hallazgos de Efthyvoulou y Vahter (2016), ya que concluyen que los proyectos de innovación tienden a ser financiados por las ganancias retenidas o las acciones de las empresas europeas, por lo que la falta de este tipo de fondos es una restricción a su desempeño de la innovación. Asimismo, son coincidentes con los hallazgos encontrados por Khan et al. (2019), en su estudio realizado con empresas chinas, donde se refleja el impacto positivo del financiamiento interno en la innovación de este tipo de organizaciones.

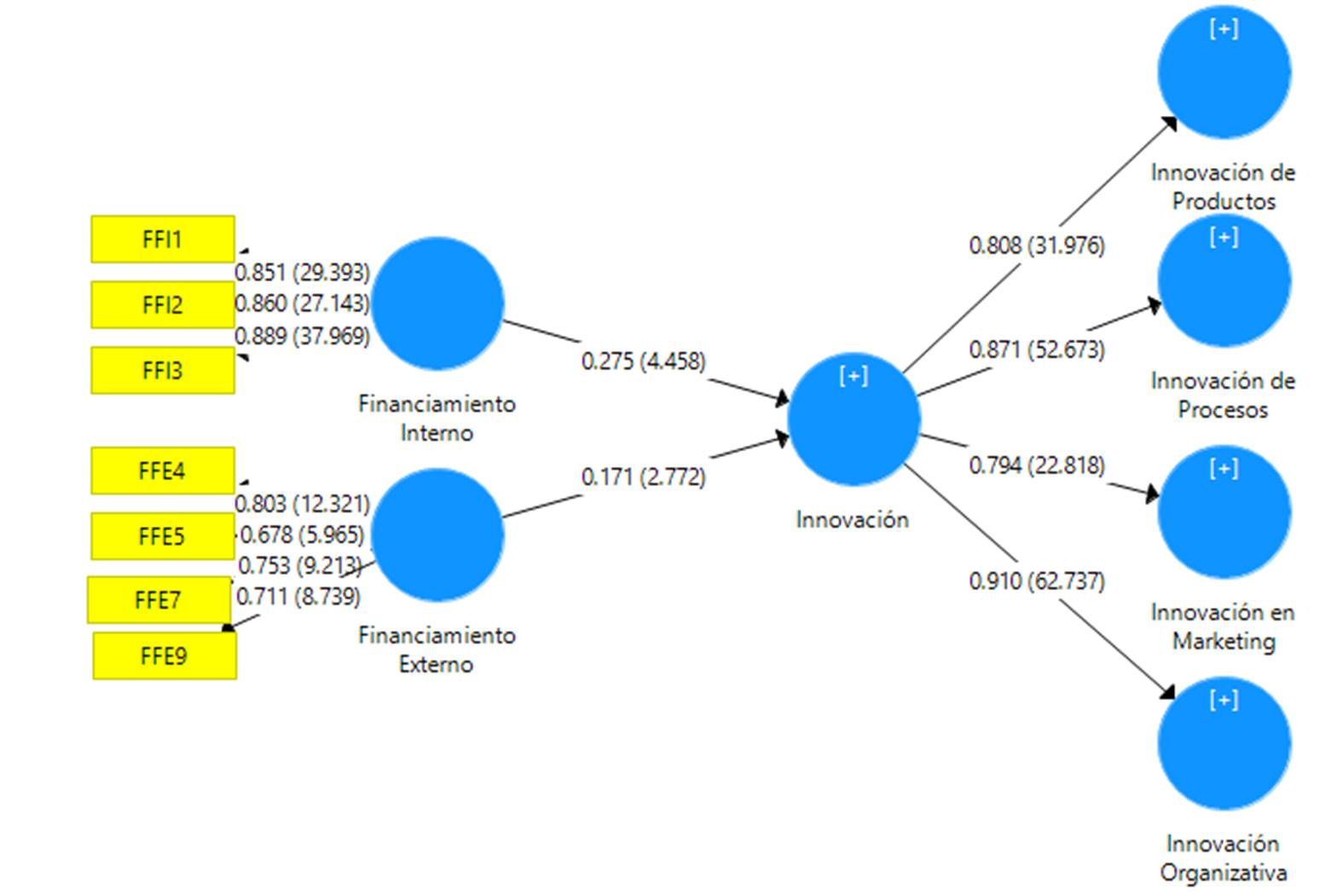

En cuanto a la H2, los resultados indican que el financiamiento externo tiene efectos positivos y significativos en la innovación de las Pymes manufactureras de Aguascalientes (β = 0.171, p <0.01). Por lo tanto, se acepta H2, ya que el financiamiento externo tiene un impacto significativo de 17.1% en la innovación de las Pymes manufactureras de Aguascalientes. Dichos resultados a pesar de no tener el mismo tipo de impacto, pero al ser significativo, son coincidentes con los resultados obtenidos por Zhang et al. (2019) en su estudio longitudinal realizado con empresas transnacionales de 35 países desarrollados. En el mismo sentido confirman los resultados encontrados por Shi et al. (2019), en sus múltiples estudios de caso realizado con empresas manufactureras chinas quienes demostraron que el financiamiento externo impacta de manera positiva en la innovación. A su vez, son coincidentes con los hallazgos de Fowowe (2017), quien concluye que las empresas que no tienen restricciones de acceso al financiamiento externo experimentan un crecimiento más rápido que las que tienen restricciones a éste. Asimismo, confirma lo señalado por Illmeyer et al. (2017), quienes concluyen que la liquidez de la empresa, su capacidad para pagar deudas a corto plazo y el ciclo de conversión de efectivo mejoran la capacidad de innovación de las Pymes de Austria. Finalmente, coinciden con los hallazgos de Ayyagari et al. (2010), quienes concluyeron que el financiamiento externo es uno de los determinantes para que exista la innovación, y a pesar de que las Pymes tienen ciertas restricciones para acceder al capital por parte de las instituciones crediticias debido a su tamaño y solvencia como lo señalan Cowling et al. (2012), toda vez que en este estudio se refleja principalmente que las Pymes manufactureras de Aguascalientes que accedieron a créditos de los proveedores, les permitió realizar cambios o mejoras a sus productos, procesos, sistemas organizativos y la comercialización de sus productos. Finalmente, estos resultados contradicen los hallazgos encontrados por Xin et al. (2019) en su estudio con 225 empresas de telecomunicaciones que cotizan en la bolsa en China, quienes encontraron que el financiamiento externo impacta de manera negativa en la innovación. En la Figura 2 se muestran los resultados del SEM en el que plenamente se identifican los resultados obtenidos de las dos relaciones causales propuestas.

Fuente: Elaboración propia con base en resultados obtenidos con Smart PLS 3. Ringle et al. (2015)

Figura 2. Relaciones causales del modelo estructural

Conclusiones

La estructura de capital ha atraído la atención y un intenso debate en el campo de las finanzas en las últimas décadas. A pesar del extenso análisis empírico de las decisiones de apalancamiento en las grandes empresas, la investigación empírica de la estructura de capital de las Pymes ha sido relativamente reciente. Además, el análisis de las decisiones de financiamiento de las Pymes en América Latina, incluido México, es todavía escaso. Por lo tanto, este trabajo al analizar la influencia de la estructura de capital de las Pymes, enfocándose en las fuentes de financiamiento que tienen y si éstas, traen consigo repercusiones en la innovación que tienen las empresas, se encontró que la innovación de este tipo de empresas se explica en cerca de un 14% tanto por las fuentes de financiamiento interno como externo.

En este sentido, los resultados obtenidos tienen implicaciones importantes en las políticas de la firma, de la industria y los niveles micros. En primer lugar, este estudio encontró que es menor el impacto del financiamiento externo de las Pymes que las fuentes internas en la actividad innovadora de las mismas, aunque las dos formas influyen de una manera positiva y significativa. Por ello, el estudio recomienda que los directores y dueños de Pymes deben reducir el endeudamiento externo y enfocarse en los recursos internos cuando se trate de inversiones innovativas. Se recomienda, además, que el gobierno debe regular el sector financiero a través de diversas políticas monetarias y fiscales, con el fin de reducir el costo de los préstamos dado que las Pymes no tienen acceso a fuentes de financiamiento externas accesibles o el costo de adquirir una deuda de este tipo, es muy costosa para éstas, lo que resulta un impedimento para la inversión en innovación o el costo/oportunidad de la misma es muy elevado.

Por otra parte, se encontró que las Pymes del sector manufacturero en Aguascalientes, México, obtuvieron mejores resultados con las fuentes de financiamiento internas en comparación con las externas, hallazgo que concuerda con los encontrados por diversos autores en el mundo (por ejemplo: Khan et al., 2019; Minola, Cassia, & Criaco, 2013; Neville & Lucey, 2017; Revest & Sapio 2012). En Latinoamérica, nuestros resultados confirman los hallazgos encontrados en Argentina por Martínez y Guercio (2019), y en Colombia por Cuevas-Vargas, Velázquez-Espinoza et al. (2020), y con el postulado de la teoría de la jerarquización desarrollada por Myers (1984) en la que sugiere que las fuentes internas de financiamiento son prioridad, mientras que el uso de fuentes externas se postergará hasta que se agoten las fuentes internas. Esto justifica que las empresas no se basen en la deuda para financiar sus operaciones y el mayor uso de recursos para inversiones provenga de utilidades retenidas y, especialmente las Pymes que tienen mayores dificultades financieras y acceso a préstamos. Se recomienda que la Pyme deba establecer el punto en el que se minimice el costo de capital y así, intentar mantener la estructura de capital óptima, maximizando la riqueza de los dueños y el valor de la empresa.