nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Los gobiernos locales tienen una mayor cercanía a la población y sus demandas sociales, es por esta razón que, hipotéticamente, la transferencia de recursos del gobierno federal a los municipios tiene como objetivo una provisión de recursos más eficaz, pero también, su objetivo es hacer una compensación entre los que generan más ingresos y los que no cuentan con suficientes recursos (León, Ortiz y Cernas, 2015; Ramirez, 2011; Unda y Moreno, 2015). En México, el municipio es la base del territorio (reconocido en la Constitución Política de los Estados Unidos Mexicanos como ente de gobierno libre según el artículo 115) y la coordinación fiscal es la concertación en el ejercicio de las facultades tributarias entre la federación, los estados y los municipios. En ella, se asignan diversas funciones a cada nivel de gobierno, los estados y municipios confieren algunas potestades tributarias, pero también son receptoras a través de las transferencias.

Sin embargo, uno de los efectos visibles de esta coordinación fiscal es la alta dependencia financiera que ha tenido una gran cantidad de municipios con respecto a las transferencias federales (Chávez y Chávez, 2011;García, Vaquera y Serna, 2017; Ibarra, González y Sotres, 2013; Ruiz-Porras y García-Vázquez, 2013 Tello, 2012; Valenzuela-Reynaga y Hinojosa-Cruz, 2017) y que, como consecuencia, ha llevado a lo que varios autores, han denominado “pereza fiscal” (Hernández y Villa, 2010; Rodriguez y Espinal, 2011; Sour, 2017; Vivar Mercadillo, Malásquez, y Monge, 2014). En efecto, existen ya varios análisis que muestran como las transferencias propician este fenómeno, debido a que los municipios prefieren financiarse por medio de transferencias en lugar de ingresos propios (Bonet y Rueda, 2013). De acuerdo con Portilla (2011) el promedio de recaudación en ingresos en México representa solo el 1% del PIB, mientras el promedio de los países de la OCDE es 6.2%. y la recaudación del predial en México representa solo el 0.2% del PIB, mientras en los países de América Latina asciende a 0.8% y el promedio de la OCDE a 1.8%.

Por otra parte, Milanovic (2011), muestran evidencia de diferentes niveles de desigualdad y como las transferencias contribuyen a su ampliación. De hecho, estas desigualdades en México han sido ampliamente descritas, de acuerdo con el Consejo Nacional para la Evaluación de la Política Pública (CONEVAL), en México existen más de 800 municipios, de los 2,465 que componen el territorio nacional y que son considerados como alto y muy alto grado de marginación. En este sentido, González, 2014, al analizar el impacto de las transferencias indican que se asocia con mejoras en la equidad interregional, aunque no con mejores valores de desarrollo humano.

Son pocos los estudios que han explorado la relación entre dependencia financiera y las desigualdades regionales, por lo anterior, es necesario analizar el efecto de las transferencias federales en el desempeño fiscal de los gobiernos locales, así mismo, indagar en el problema de la desigualdad territorial y determinar cómo se comporta de acuerdo a las características de cada municipio.

Así, el objetivo de este texto es analizar la distribución de las transferencias federales y su relación con las desigualdades entre municipios en México. Esto dado el supuesto de que la coordinación fiscal funciona también como un mecanismo de compensación entre regiones desiguales. Sin embargo, la hipótesis del estudio advierte que: el envío de transferencias hacia los municipios tiene un efecto positivo en la igualdad interregional, es decir, que los recursos se distribuyen de forma más uniforme, sin embargo, continua y se profundiza la dependencia financiera, y con ello la pereza fiscal, en la mayor parte de los municipios.

Esta hipótesis parte del hecho que, dentro de la función de distribución del Estado, es precisamente buscar la equidad horizontal entre las jurisdicciones, donde el instrumento de política por excelencia utilizado es el programa de transferencias. Pese a ello, en las últimas décadas se habla de una marcada desigualdad entre las regiones de México. Por otra parte, al considerar la finalidad de las transferencias no condicionadas de resarcir los esfuerzos de las haciendas locales, resulta relevante evaluar la externalidad sobre la gestión fiscal.

El texto se organiza de la siguiente manera, en la primera parte, se hace una revisión de los estudios que se han abordado la dependencia financiera de los municipios de México y en algunos países de América Latina; en la segunda parte, se expone las variables del estudio así como la metodología, el cual permite determinar el efecto de las transferencias en la desigualdad regional; en la tercera parte se analizan los datos y finalizamos con una exposición de las principales conclusiones y discusión de los resultados, algunos aspectos como las deficiencias técnicas y administrativas de los Ayuntamientos, los costos políticos de la recaudación y la reelección de Presidentes Municipales son discutidos brevemente.

Marco de referencia

En el sistema federal no existe un modelo ideal, sin embargo, la principal forma de relación entre sus partes es la cooperación (Cabrero, 2010). En la coordinación fiscal de México los estados y municipios confieren a la Federación algunas potestades tributarias, principalmente el impuesto al consumo (Impuesto al Valor Agregado) y al Ingreso (Impuesto sobre la Renta), pero reciben ingresos a través de transferencias, específicamente por la vía de “Participaciones” y “Aportaciones”. Desde un inicio el Federalismo Hacendario ha buscado atender los siguientes objetivos: fortalecer las finanzas públicas; elevar la eficiencia y eficacia del gasto; acercar las decisiones de asignación del gasto público a la población local y; hacer más equitativa la distribución de los recursos públicos entre las regiones (Angeles, Salazar y Sandoval, 2019; González, 2014; Hernández y Villa, 2010; Araújo, 2012).

En América Latina existen varios regímenes federales, desde descentralizados (Argentina y Brasil), unitarios o poco descentralizados (Colombia), unitarios centralizados (Chile) y con grado de centralización como México. En los más descentralizados, como Argentina y Brasil, los gobiernos subnacionales tienen niveles de ingresos propios y gastos mayores que en los centralizados o unitarios. Siendo una característica destacada, de las instituciones fiscales de dichos países, el uso de las transferencias intergubernamentales. Considerando que México cuenta con cierto grado de descentralización fiscal por el lado del gasto y centralización tributaria, el gobierno central debe hacer uso del poder compensatorio de las transferencias para una distribución más equitativa de los recursos hacia los gobiernos subnacionales. Sin embargo, estudios afirman que la descentralización fiscal tenderá a ensanchar las disparidades regionales en los países de calidad institucional pobre, mientras la descentralización reduce las disparidades en países con instituciones de calidad alta (Kyriacou, Munelo-Gallo y Roca-Sagalés, 2015). Por su parte, la Organización para la Cooperación y el Desarrollo Económico (OCDE), expone que los ingresos propios de los gobiernos locales en México son el 6.6% del total de ingresos, mientras que las transferencias llegan a representar el 92%, en contraste con otros países como Alemania, Austria, Canadá o Suiza, donde los ingresos propios representan, en promedio el 38%, y las transferencias cerca del 46% del total de los ingresos en los gobiernos subnacionales (OCDE, 2013).

De acuerdo con diferentes estudios las transferencias del gobierno federal hacia los municipios, aunque han aumentado los ingresos disponibles, ha propiciado también una mayor dependencia financiera, en el sentido en que los ingresos por transferencias forman una parte, casi absoluta, de los ingresos totales con los que operan los Ayuntamientos.

En este sentido, Mandujano (2011), señala que a los gobiernos locales les corresponde de acuerdo con el artículo 115 constitucional, imponer tributos, recaudar y administrar los recursos fiscales y además tener la facultad de proveer los bienes públicos que demanden los ciudadanos, ya que el mismo artículo reconoce al municipio como un ente autónomo, pero con derechos y obligaciones, y con la creación del Sistema Nacional de Coordinación Fiscal, los municipios aumentan la cantidad de fondos disponibles, pero esta también ha ocasionado que este nivel de gobierno dependa, sistemáticamente, de las transferencias federales. Esto dado la centralización del ingreso por parte de la federación, que conlleva una dependencia de los ingresos de los gobiernos locales por los recursos de la federación. De acuerdo a Ramírez (2011), dichos recursos constituyen más del 90% de los ingresos. Además, pueden estar inversamente relacionadas con el desarrollo municipal (Ruíz- Porras y García-Vázquez, 2014), mostrando una baja autonomía financiera y un alto grado de dependencia financiera (Castellanos y Valdés, 2013; Ibarra, González y Sotres, 2013)

Sin embargo, los municipios en México han dado muestras limitada capacidad de obtención de ingresos propios y en consecuencia se caracterizan por una dependencia financiera hacia las transferencias. A pesar de que cada dos o tres años se da la discusión de una nueva reforma fiscal, la capacidad para cobrar impuestos no ha cambiado.

En otros estudios, con un enfoque más local, Colín (2009), realiza un análisis para el estado de Michoacán y evalúa la condición financiera de sus municipios, muestra que, en varios de ellos, clasificados de acuerdo con su tamaño de población, han disminuido su esfuerzo impositivo. Ruíz- Porras y García-Vázquez (2014) realizan un estudio en 125 municipios de Jalisco en el periodo 2005- 2011, corroboran que las transferencias planeadas están inversamente relacionadas con el desarrollo municipal. Además, que existe relación definida entre las transferencias con las preferencias políticas. Evidenciando la existencia de equilibrios político económico en el contexto del federalismo fiscal de Jalisco. En este sentido, Castellanos y Valdés (2013) encuentran que los municipios de Quintana Roo en el periodo 2005-2008 tienen baja autonomía financiera dependiendo altamente de las transferencias (Lázaro Cárdenas, José María Morelos, Felipe Carrillo Puerto). Con ciertas excepciones, por ejemplo, los municipios de Solidaridad y Benito Juárez tienen ingresos propios superiores al 55% y 52% respectivamente.

También existen estudios de análisis a la dependencia financiera municipal a través de ciertos aspectos políticos Ibarra et al., (2013) realizan análisis sobre 1,813 municipios en 2005 relacionando el entorno político con el desempeño gubernamental municipal medido precisamente con el grado de dependencia financiera. Siendo significativa la contribución, ya que presenta evidencia empírica que las variables políticas también son un factor que ayuda a explicar las diferencias en dependencia entre los municipios mexicanos. En un estudio más reciente, Valenzuela-Reynaga e Hinojosa-Cruz (2017), analizan el período de 2005 a 2014 para los estados, e involucra algunas variables como la conformación política de los congresos locales y la actividad económica; su estudio nos muestra que, en promedio, el 85% de los ingresos estatales provienen del gobierno federal, sin embargo, la recaudación propia está relacionada con el nivel de actividad económica y los contrapesos políticos entre el poder ejecutivo y el legislativo en los congresos locales.

Todo esto ha llevado a lo que varios autores denominan “pereza fiscal”. Por ejemplo, Hernández y Villa (2010), estudian el modelo de relaciones intergubernamentales en la descentralización fiscal en México y concluyen que uno de los principales logros de las transferencias es la estabilidad en los ingresos de estados y municipios, sin embargo, este sistema se caracteriza por ser compensatorio, más que de promoción para la recaudación propia; lo que ha tenido las siguientes consecuencias: aumento en la dependencia financiera; una disminución en la autonomía sobre la ejecución del gasto; además, incentiva la “irresponsabilidad fiscal”, o pereza fiscal, y ha agudizado la competencia entre los gobiernos por obtener más recursos de la federación. En otro estudio para México, Sour (2017), discute los conceptos de capacidad y esfuerzo fiscal en el enfoque de descentralización fiscal y a través de un modelo de datos panel, de 2004 a 2012, muestra la relación entre esfuerzo fiscal, expresado como la proporción de ingresos propios entre el PIB estatal, las participaciones federales, las aportaciones federales, ambas como proporción de los ingresos estatales totales y la Actividad Económica Trimestral; sus resultados muestran, una vez más, una fuerte dependencia hacia los recursos federales y un muy bajo nivel de esfuerzo, por parte de los gobiernos locales.

Este problema no es único de México, algunos otros autores han demostrado este fenómeno en otros países como Colombia (Bonet-Morón, Pérez-Valbuena y Ricciulli-Marín, 2018; Tobón, López y González, 2012), Ecuador (Tello, 2012) y Perú (Durán y Mejía, 2015).

Además, uno de los problemas más preocupantes en los gobiernos subnacionales es la desigualdad interregional, caracterizada por que solo algunos gobiernos poseen suficiente capacidad financiera, en tanto que, la mayoría utiliza muy poco sus potestades tributarias (OCDE, 2013). Lo dicho, hace referencia a una marcada brecha de desigualdad, la cual, entre otros efectos genera mayor pobreza y limitado crecimiento o desarrollo. Porto, Porto y Tortarolo (2014) consideran que cuanto mayor es la proporción de personas pobres, más necesaria es la redistribución de los programas; bajo este argumento el gobierno central debe manejar las políticas redistributivas y responsabilizarse de desarrollar políticas de igualdad fiscal para compensar los desequilibrios entre las distintas jurisdicciones. El problema de la desigualdad regional acentuada en países de américa latina (Bojanic, 2018) provocando para el caso de México un lento crecimiento de la economía y donde los gobiernos locales están caracterizados por una baja recaudación de ingresos propios lo cual ha venido generando dependencia financiera

En cuanto a las desigualdades regionales, Romero (2011), al estudiar el ingreso y desigualdad regional en los Estados Mexicanos (periodo 1970-2011), adjudica el lento crecimiento de la economía mexicana (tasa promedio de 3.3%), en parte, al aumento de disparidades regionales. Donde el problema radica no en su existencia, sino en la ampliación de estas, dando lugar a círculos viciosos de crecimiento y advierte que las políticas públicas no han podido revertir este proceso. Una de las carencias estructurales del federalismo fiscal mexicano es la marcada dependencia o falta de autonomía financiera de los gobiernos locales con respecto al gobierno federal. Un estudio realizado en el periodo 2004-2008 encuentra en particular la unidad de gobierno del Distrito Federal es la única que resalta con un porcentaje de 36%, denotando una mayor autonomía y por tanto un mejor posicionamiento respecto al gobierno federal. El resto de entidades federativas tiene coeficientes menores al 6.7%, lo que reconfirma la aseveración anterior de la falta de autonomía financiera (Rodríguez y Espinal, 2011). En México a pesar de los esfuerzos realizados a través de las reformas fiscales para disminuir las desigualdades, aumentando las capacidades fiscales de los gobiernos sobre todo de los más vulnerables, los resultados en la capacidad de recaudación de ingresos propios no han cambiado en gran medida, adjudicado en parte a una relajación o pereza fiscal de los gobiernos, o a los supuestos en los que se basan las reformas; como la existencia de una administración pública federal coordinada, eficaz, con recursos suficientes y funcionarios comprometidos. Ibarra Salazar et al., (2013) señala que, si gran parte de los gastos es cubierto por transferencias la dependencia tiende a aumentar, y el gasto aumenta de manera desproporcionada, donde el gasto local es mayor cuando las transferencias aumentan, que cuando disminuyen (Sour, 2013). Entonces, cuando el aumento puede ser cubierto con mayores ingresos propios entonces se reduce la dependencia y los gobiernos locales tienen a controlar más el gasto cuando son financiados por más ingresos propios.

Lo anterior de acuerdo debido a que la agenda política no ha considerado iniciativas en busca supuestos sobre los cuales descansan las reformas, como una administración pública capaz, un marco coherente de leyes, un federalismo eficaz y mecanismos de control funcionales. En México las transferencias son el principal recurso financiero en los municipios para atender las demandas de bienes públicos, aunque en otros países son un complemento; el Sistema Nacional de Coordinación Fiscal las ha convertido en la mayor fuente de financiamiento, por lo cual sugiere que la planeación de las transferencias hacia municipios dependa del grado de desarrollo y de las políticas públicas (Ruíz-Porras y García-Vázquez, 2013). En este sentido, las transferencias deberían ser un mecanismo de reducción de las disparidades interregionales. Muinelo-Gallo y Rodríguez (2014), advierten que la descentralización fiscal proporciona la convergencia regional y ese efecto se ve potenciado en marcos que exhiben una mayor calidad de gestión de gobierno.

Otros estudios, señalan que las transferencias reducen las diferencias entre las regiones. Bojanic (2018) estudia la descentralización fiscal sobre la desigualdad interregional en países de América Latina, los resultados indican que la descentralización de los ingresos tiene efectos positivos en reducir la desigualdad de los ingresos, esto señala la importancia de la descentralización fiscal y sus posibles beneficios en cuanto a la reducción de disparidades en materia de ingresos. Otro estudio, Kyriacou, Muinelo‐Gallo, y Roca‐Sagalés (2015), durante el periodo 1984-2006 y con una muestra de 24 países que pertenecen a la OCDE; estos autores argumentan que la descentralización fiscal tiene el potencial de reducir las diferencias de ingresos entre regiones, pero ese potencial no se puede realizar debido a problemas de gobernabilidad asociados a las autoridades subnacionales. Encuentran que la descentralización fiscal promueve la convergencia regional en países con instituciones de alta calidad, mientras en los países con gobiernos ineficaces, la descentralización tiende a ampliar las disparidades regionales.

Al respecto, podemos observar que, si bien las transferencias contribuyen a reducir las disparidades regionales, bajo el argumento que los gobiernos subnacionales están mejor informados; existe también evidencia que la desigualdad no mejora, debido a problemas de gestión de gobierno en esos niveles. En este sentido, Capello, Figueras, Freille y Moncarz (2011), analizan la convergencia regional entre las provincias argentinas señalando que no se ha ejercido un rol positivo para indicadores de escolaridad, salud y vivienda lo que afecta negativamente el proceso de equidad. Por lo contrario, González (2014), estudia el impacto de transferencias sobre las desigualdades interregionales y el desarrollo humano en América Latina y concluye que poder redistributivo del gobierno central está asociado con mejoras en la equidad interregional pero no con mejores valores en el índice de desarrollo humano.

Dada la problemática surgida en el análisis teórico, el estudio tiene de precedentes los trabajos de Bojanic (2018), Capello, Figueras, Freille y Moncarz (2011); González (2014), Kyriacou et al. (2015), Milanovic (2011), Muinelo-Gallo and Rodríguez-Miranda (2014), y Song (2013) en el tema de las descentralización fiscal, desigualdades regionales y el tema específico de gestión de gobiernos tiene a Barón and Meisel (2003), Hernández y Villa (2010);Mandujano (2011); Muinelo-Gallo and Rodríguez-Miranda (2014); Ruíz-Porras y García-Vázquez (2013) y Sour (2017)). De lo cual se analizan los siguientes aspectos:

-La descentralización fiscal: revisada desde ingreso que envían del nivel central al local a través de las transferencias, que en la teoría del federalismo fiscal surge como estrategia para disminuir las desigualdades.

-La desigualdad interregional: revisada en dos momentos, primero en la distribución de los ingresos propios de gobiernos locales, y segundo momento en cómo esa distribución cambia tras el envío de las transferencias condicionadas y no condicionadas del nivel central al local.

-La gestión de gobiernos: revisada desde la capacidad de los municipios para generar ingresos propios y su dependencia financiera.

De lo anterior se derivan las siguientes preguntas de investigación:

¿Cuál es el nivel de desigualdad interregional de los municipios mexicanos considerando solamente sus ingresos propios?

¿En qué medida aumenta o disminuye la desigualdad interregional cuando los municipios reciben las transferencias condicionadas y no condicionadas?

¿Cómo incide las transferencias en la gestión municipal?

Lo cual, permite indagar en los efectos que tiene el envío de transferencias, en la desigualdad interregional y en otros aspectos que resultan importante evaluarse, como la gestión fiscal de los municipios. Por lo cual se presume la siguiente hipótesis de investigación:

La descentralización fiscal en México con el envío de transferencias del gobierno central a los locales disminuye las desigualdades (González, 2014; Kyriacou et al.,2015) persistentes en dichas regiones, de manera modesta, sin embargo no alienta a mejorar la gestión fiscal municipal, mermando así el esfuerzo fiscal de los gobiernos (Hernández y Villa, 2010; Sour, 2017). Que pudiera explicarse por la limitada capacidad administrativa (Kyriocou et al., 2015) y por la carencia de flexibilidad tributaria para generar ingresos (Ruíz-Porras y García-Vázquez, 2013).

En vista del problema de investigación, las interrogantes del estudio y la hipótesis generada, a la luz de los referéndums teóricos expuestos, se presenta la metodología a utilizar en el presente estudio.

Método

La desigualdad es una medida de dispersión de una distribución de que es, por interpretación insensible a su media y han prevalecido tres medias ampliamente utilizadas para medir la desigualdad (Fuentes, 2007) ampliamente utilizadas; coeficiente de Gini, índice de Theil y coeficiente de Variación. Los autores Sastré-Gutiérrez y Rey (2008) utilizaron el índice de Theil para analizar la polarización espacial y dinámica de la desigualdad, la cual se encontró con limitantes para utilizarse en el presente estudio, porque su sensibilidad es constante en toda la distribución. Es entonces que se consideró el índice de Gini (Silber, 1989;Wan, 2001) que, a pesar de su sensibilidad a los cambios de ingresos en el centro de la distribución, resulta más apropiado para los fines del mismo estudio y que previamente lo han utilizado otros investigadores (González, 2014; Ortí, Roca, Oliveres y Queralt, 2000) al estudiar las desigualdades interregionales. El índice Gini se establece que cero es igualdad total y uno es desigualdad total.

Se utilizó un método corte cuantitativo con basado en dos indicadores (ingresos propios y dependencia) y evaluado con el coeficiente Gini para medir la desigualdad. Asimismo, se consideró el ingreso per cápita al dividir los ingresos entre el número de población. Considerando la información estadística del Instituto Nacional de Estadística y Geografía, INEGI (2015a) con los Censos de población y vivienda 2010 y la encuesta intercensal 2015, utilizando la población de la encuesta intercensal 2015, así como la base de datos de ingresos y egresos de los municipios, obtenida en “finanzas públicas estatales y municipales” (Instituto Nacional de Estadística y Geografía, 2015b).

Para realizar nuestro análisis, el método se descompone en dos puntos: Primero, inspirados en la metodología utilizada por González (2014) y Ortí et al (2000); el cual mide la variación del coeficiente de Gini antes y después de las transferencias para evaluar su efecto en la desigualdad interregional, considerando las siguientes variables:

El poder redistributivo calculado restando el coeficiente de Gini del ingreso final al coeficiente de Gini del ingreso inicial.

El ingreso inicial de los municipios, los cuales contemplaron los ingresos tributarios (impuestos).

El ingreso final, que consiste en la suma del ingreso inicial y transferencias.

La variable dependiente: desigualdad interregional, medida con el coeficiente Gini.

Desigualdad interregional inicial

Desigualdad interregional inicial (ingresos propios)= el coeficiente de Gini con ingresos tributarios (impuestos)

Desigualdad interregional final

Desigualdad interregional final (ingreso inicial y transferencias)= el coeficiente de Gini con la suma de ingreso inicial y transferencias.

Las variables independientes: el poder redistributivo del gobierno central (PRGC), las transferencias y los ingresos propios.

Variable: Poder redistributivo del gobierno central

Poder redistributivo del gobierno central= coeficiente de Gini de ingreso final (menos) coeficiente de Gini del ingreso inicial.

Las variables permitieron evaluar la desigualdad interregional y de esta manera poder responder a las dos primeras interrogantes del estudio:

¿Cuál es el nivel de desigualdad interregional de los municipios mexicanos considerando solamente sus ingresos propios?

¿En qué medida aumenta o disminuye la desigualdad interregional cuando los municipios reciben las transferencias condicionadas y no condicionadas?

Las transferencias fueron clasificadas en condicionadas y no condicionadas, agregadas por gobiernos subnacionales. Esta desagregación permitirá generar resultados más precisos, ya que su objetivo es distinto. En el caso de México, las primeras forman parte del Ramo 28, recursos libres con fin resarcitorio; en tanto las segundas del Ramo 33, son etiquetados con objetivos compensatorias. De los ingresos propios se consideran los ingresos tributarios (impuestos). Para evaluar la gestión municipal se utiliza el uso de cocientes. En esto medir la proporción de ingresos tributarios y de transferencias respecto al total de ingresos. Con la base de datos de las finanzas públicas estatales y municipales desde 1990 al 2015 y tomando también la clasificación de los municipios de acuerdo a su grado de marginación, publicada por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (2015), correlacionamos el cociente de dependencia y el cociente de deuda para observar el efecto de las transferencias en la gestión municipal.

Cocientes para evaluar el efecto de las transferencias en la gestión municipal

Las variables expuestas como cocientes permitieron evaluar una vez determinada la desigualdad entre las regiones la incidencia sobre el esfuerzo de los municipios y poder responder a la tercera interrogante: ¿Cómo incide las transferencias en la gestión municipal?

Resultados

Desigualdad interregional de los municipios mexicanos con ingresos propios y después de recibir las transferencias

Para analizar este efecto, primero se realiza un comparativo de los ingresos propios per cápita de los municipios. Siguiendo el procedimiento del coeficiente de Gini para evaluar la desigualdad se observa un valor de 0.2617 (Gráfico 1), la curva de Lorenz está alejada de la recta de equidistribución (equidad perfecta) en esa proporción.

elaboración propia a partir de las finanzas públicas municipales obtenidas en INEGI

Gráfico 1 Curva de Lorenz e índice de Gini con ingresos tributarios municipales per cápita 2009

Sin embargo, cuando los municipios reciben las transferencias la curva de Lorenz se acerca más a la recta de equidistribución, lo cual indique un acercamiento hacia la igualdad perfecta. Teniendo un coeficiente de Gini 0.1124 lo cual vuelve más equitativa la distribución de los ingresos que tienen los municipios, una vez sumado las transferencias (Gráfico 2).

elaboración propia a partir de las finanzas públicas municipales obtenidas en INEGI

Gráfico 2 Curva de Lorenz e índice de Gini con ingresos tributarios municipales y transferencias, 2009

El desplazamiento de la curva de Lorenz del grafico 2, respecto al Gráfico 1, ilustra como la desigualdad interregional entre los municipios disminuye cuando reciben las transferencias. Con lo cual se presume que el federalismo fiscal en México a través de las transferencias impacta favorablemente en disminuir la desigualdad de ingresos entre las regiones.

Ahora, si se consideran todos los coeficientes de Gini (Tabla 1), se observa como las transferencias condicionadas son las que disminuyen en mayor proporción la desigualdad en los dos periodos. Eso se debe, a que dichas transferencias tienen como finalidad principal compensar los desequilibrios entre las jurisdicciones.

Tabla 1 Coeficientes de Gini según tipo de ingresos en municipios mexicanos

| Tabla 1. Coeficientes de Gini según tipo de ingresos en municipios mexicanos | ||||

|---|---|---|---|---|

| Ingresos municipales per cápita | Coeficiente de Gini | Variación | ||

| 2009 | 2012 | 2009 | 2012 | |

| ingresos tributarios | 0.2617 | 0.223 | ||

| ingresos tributarios más transferencias no condionadas | 0.1674 | 0.1753 | -0.0943 | -0.0477 |

| ingresos tributarios más transferencias condicionadas | 0.093 | 0.0947 | -0.1687 | -0.1283 |

| ingresos tributarios más transferencias | 0.1124 | 0.1126 | -0.1493 | -0.1104 |

elaboración propia

Sin embargo, vemos como todas las transferencias (para todos los casos), realizan una disminución de la desigualdad. Las condicionadas y las no condicionadas, van en busca de una equidad distributiva. Claro es que las no condicionadas, en menor medida ya que éstas surgen en el federalismo fiscal para resarcir los esfuerzos de las jurisdicciones.

Analizando la Tabla 1. El primer resultado corresponde a los ingresos municipales, específicamente el rubro de tributarios divididos entre el total de población. De ahí se obtuvo un coeficiente de Gini de 0.2617 en 2009 y 0.2230 en 2012. El segundo son los ingresos tributarios más transferencias no condicionadas per cápita. Del cual resultó un coeficiente Gini de 0.1674 en 2009 y 0.1753 en 2012. El tercero son los ingresos tributarios más transferencias condicionadas per cápita, del cual resultó un coeficiente Gini de 0.0930 para el 2009 y 0.0947 para el 2012.

De lo anterior se obtiene el efecto de las transferencias sobre el ingreso inicial, obteniendo un descenso después de las condicionadas de 0.0942 para 2009 y 0.0476 en 2012; y de las no condicionadas de 0.1687 para 2009 y 0.1283 en 2012.

Ahora si consideramos el coeficiente de Gini antes y después de transferencias, en 2009 en cuanto a la distribución únicamente de ingresos tributarios fue 0.2617 y después de las transferencias 0.1123. Es decir, disminuyó la desigualdad en 0.086 puntos acercando la curva a la recta de equidistribución.

Restando los índices de Gini antes y después de transferencias se obtiene un resultado de 0.1493, lo cual representa la disminución del índice después de transferencias. Ese dato nos permite tener el poder redistributivo en términos porcentuales del gobierno central; el cual asciende a un 57%. Eso significa que el poder redistributivo del gobierno central influye en esa proporción en reducir las desigualdades interregionales.

De acuerdo a los resultados del coeficiente de Gini, en ambos ejercicios se tiene cierto grado de desigualdad regional en la distribución de los ingresos tributarios. Comparando la evolución del 2007 al 2012, la desigualdad disminuyó.

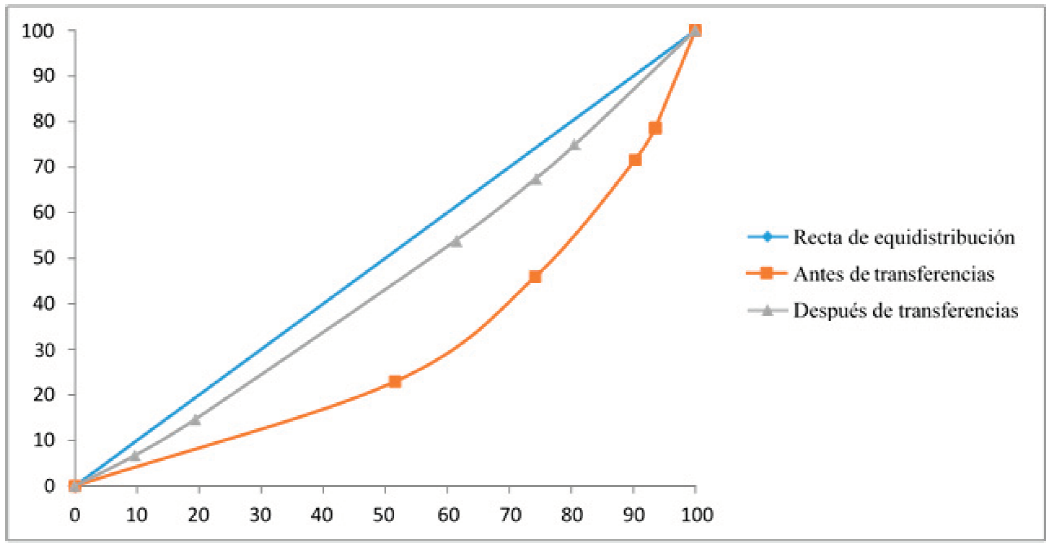

Cuando ingresan las transferencias no condicionadas a gobiernos se fomenta la equidad interregional ya que en ambos periodos presentaron una disminución del índice respecto al inicial. Así por ejemplo en los ingresos iniciales (ver Gráfico 3), un 40% de la población tiene el 15% del ingreso y después de ellas, el mismo 40% acumula el 25% del ingreso.

elaboración propia a partir de las finanzas públicas municipales obtenidas en INEGI

Gráfico 3 Desigualdad interregional antes y después de transferencias no condicionadas y condicionadas en gobiernos regionales de México periodo 2009-2012

Cuando ingresan las transferencias condicionadas a gobiernos municipales se fomenta la equidad interregional ya que en ambos periodos presentaron una disminución del índice respecto al inicial. Así por ejemplo en los ingresos iniciales (ver Gráfico 3), el 40% de la población tiene el 15% del ingreso y después de las transferencias condicionadas, el mismo 40% acumula el 30% del ingreso.

La desigualdad incrementa a medida que el resultado se acerca a 1; y para este caso los resultados se alejaron de la unidad después de las transferencias, entonces estamos en presencia de una distribución más equitativa.

Entonces, es visto que el poder redistributivo del gobierno central disminuye las disparidades interregionales porque en ambos periodos el coeficiente Gini después de las transferencias fue menor a la inicial. Si se observa el Gráfico 4 la curva de Lorenz antes de transferencias a una acumulación del 40% de población hay 15% de ingresos; y después de las transferencias aumenta aproximadamente al 33% de ingresos acumulados. Se fomenta la equidad interregional mediante las transferencias es decir después del poder redistributivo del gobierno central, el cual asciende a más del 50%.

elaboración propia a partir de las finanzas públicas municipales obtenidas en INEGI

Gráfico 4 Desigualdad interregional antes y después de transferencias, gobiernos regionales de México periodo 2009-2012

El poder redistributivo fue mayor en el 2009 que en 2012, es decir comparando estos dos ejercicios se tiene una disminución; lo cual no se considera altamente favorable. Y se observa una mayor disminución de la desigualdad interregional en la asignación de aportaciones que en participaciones, lo cual confluye con el poder compensatorio de las primeras; en tanto el resultado en la disminución de la desigualdad por la asignación de participaciones pareciera que el Estado no está precisamente resarciendo el esfuerzo recaudatorio; si así lo fuera no se presentará el fomento a la equidad tan marcado. Este efecto redistributivo se relaciona también con los cambios en la fórmula de distribución de las transferencias, específicamente, las participaciones, ya que en los últimos años se tomaron en cuenta otros criterios como el rezago o su grado de marginación.

Efecto de las transferencias intergubernamentales en la gestión municipal

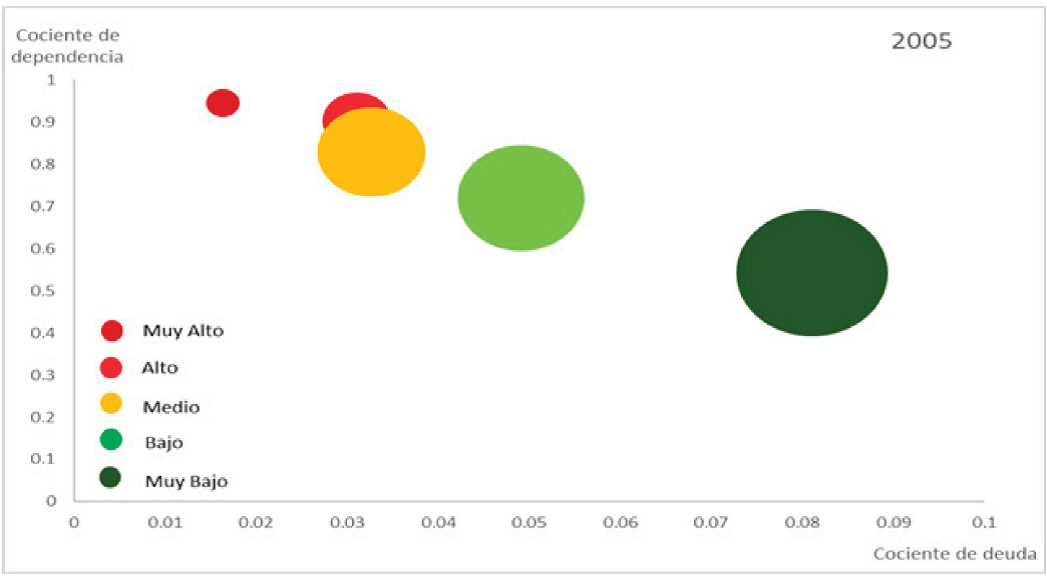

Sin embargo, a pesar de que existe un efecto compensatorio, entre los municipios que más recaudan y los que menos recaudan, mejorando relativamente la desigualdad regional, como lo acabamos de observar, eso no significa automáticamente que mejore su gestión municipal, para sostener esta afirmación y su relación con el desarrollo regional relacionamos dos cocientes: el cociente de dependencia y el cociente de deuda, de acuerdo con el grado de marginación (año 2010) de los municipios en tres períodos en el tiempo: 2005, 2010 y 2015 (Consejo Nacional de Evaluación de la Política de Desarrollo Social, 2015)

Para el año 2005, podemos observar que existe una relación negativa entre ambos coeficientes y bastante marcada entre municipios de acuerdo con su clasificación. Primero, los municipios con muy alto grado de marginación, y también los de alto grado, presentan un cociente de dependencia bastante significativo, superando el 0.9; lo que significa que dependen en más del 90% de las participaciones y aportaciones; sin embargo, también presentan un coeficiente de deuda bastante bajo; para los de medio nivel de marginación, la realidad no es muy distinta; en el otro extremo, los municipios con grados de marginación bajo y muy bajo, el cociente de dependencia disminuye, pero el de deuda aumenta (Gráfico 5).

elaboración propia a partir de las finanzas públicas municipales obtenidas en INEGI

Gráfico 5 Relación cociente de dependencia y cociente de deuda, según municipios por grado de marginación, 2005

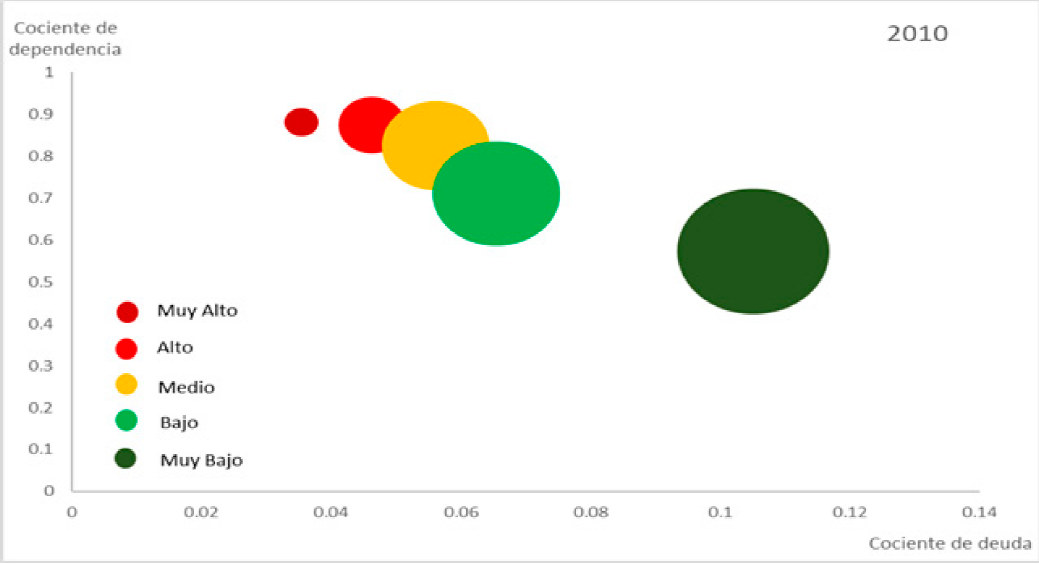

En el año 2010, esta tendencia de los municipios no cambia, al contrario, se acentúa, los municipios con grados de marginación muy alto y alto siguen teniendo grados de dependencia bastante altos, con menores cocientes de dependencia, aunque estos empiezan a aumentar. Los municipios con grados de marginación bajos y muy bajos empiezan a aumentar tanto su grado de dependencia como de deuda (Gráfico 6).

elaboración propia a partir de las finanzas públicas municipales obtenidas en INEGI

Gráfico 6 Relación cociente de dependencia y cociente de deuda, según municipios por grado de marginación, 2010

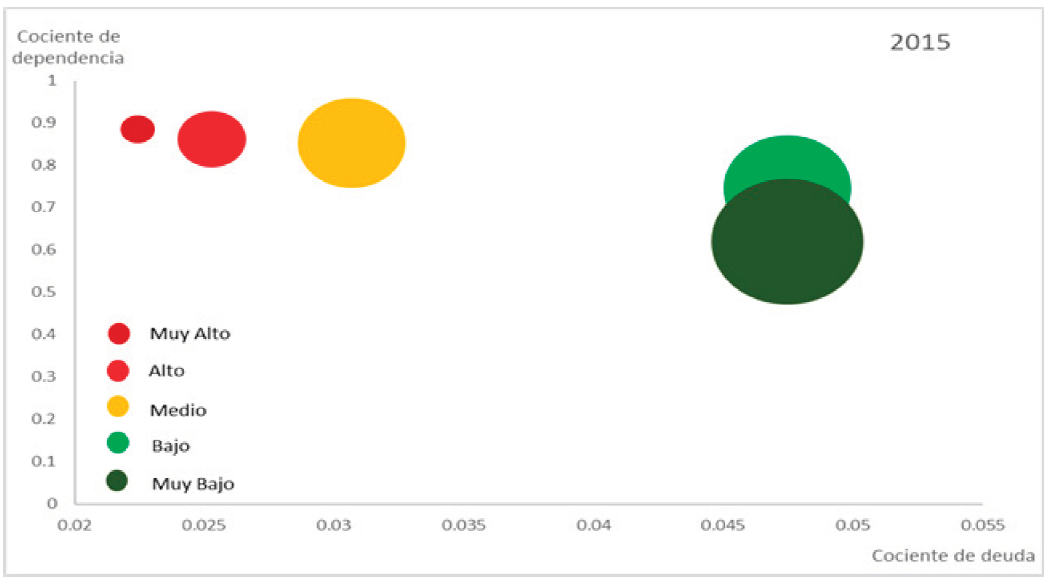

Finalmente, en el año 2015, se observa una tendencia, un poco más homogénea en la relación entre el cociente de dependencia y el cociente de deuda. Por una parte, los municipios con grados de marginación muy altos y altos, continúan dependiendo fuertemente de los recursos que provienen de la federación, la misma tendencia, aunque en menor medida presentan los municipios de grado de marginación medio; por otro lado, los municipios de bajo y muy bajo grado de marginación muestran que también aumentan su grado de dependencia y ambos comienzan a parecerse, los de bajo grado han aumentado también su grado de deuda, lo que los acerca a un comportamiento parecido a los de muy baja marginación. Se puede empezar a vislumbrar un cambio de tendencia, en general los municipios aumentan su dependencia y aumentan también su cociente de deuda, lo que corrobora la hipótesis de la pereza fiscal. Los recursos que necesitan los Ayuntamientos en México no los obtienen con ingresos propios sino a través de nueva deuda.

Conclusiones

Como observamos en la primera parte de nuestro análisis, la distribución de recursos de la Federación hacia los municipios de México es más homogénea, esto en parte debido a los cambios que ha tenido la fórmula de distribución de las Participaciones y las Aportaciones. Sin embargo, la distribución de recursos también es “un juego de suma cero”, es decir, la cantidad de recursos que han recibido el grupo de municipios, generalmente los más marginados, ha significado también una disminución relativa para los municipios más grandes o de bajos niveles de marginación, sin embargo, en lugar de compensar esa disminución relativa de recursos, a través del cobro de impuestos locales, durante algunos años optaron por aumentar su nivel de deuda. Las transferencias pueden promover la equidad regional, sin embargo, también genera relajación tributaria en la mayor parte de los Ayuntamientos. En este sentido, se corre el riesgo que continúe la dependencia sobre todo en los municipios más vulnerables, o con mayor grado de marginación; por ello se sugiere una efectiva descentralización fiscal para permitir a esos gobiernos salir del área de confort y enfocar sus esfuerzos hacia una mejor gestión municipal.

Resultado de nuestro análisis, hemos expuesto que la desigualdad interregional se acentúa en aquellas entidades con menor gestión fiscal, es decir con menor capacidad para generar ingresos propios. Dicho de otra manera, la descentralización fiscal tiene potencial de reducir las diferencias de ingresos en regiones con mayor autonomía fiscal.

Basada en resultados empíricos, éstos van en la línea con los argumentos de una parte de la literatura que sostiene que la descentralización fiscal genera mejores resultados en equidad interregional es decir disminuye las disparidades regionales (Bojanic, 2018; González, 2014; Kyriacou et al., 2015; Muinelo-Gallo y Rodríguez-Miranda, 2014). Pero contraria a aquellos que sostienen que la misma no ha dado lugar a la disminución de las disparidades regionales (Ruíz-Porras y García-Vázquez, 2013); Capello et al., 2011; Milanovic, 2011; Rodrigues, 2011).

De igual modo, el estudio encuentra argumentos para señalar que las transferencias disminuyen la desigualdad interregional pero esta desigualdad se acentúa en los gobiernos más dependientes. Lo cual coincide con el estudio de Bojanic (2018), que los resultados no son constantes en todos los casos, existen diferencias dada las capacidades de los gobiernos municipales. Esto, debido a cuestiones de la calidad institucional (Kyriacou et al., 2015), es importante rescatar que la descentralización de ingresos en México, es muy aun limitada para los gobiernos locales y que su poca capacidad tributaria aunada la marcada dependencia puede provocar una mayor centralización de los programas de desarrollo y de sus recursos, en este sentido, la capacidad administrativa débil a nivel local y la desigualdad extrema puede proporcionar motivos para un mayor control central del considerado conveniente dada la teoría clásica del federalismo fiscal.

Las líneas de investigación sobre las finanzas públicas municipales apuntan a estudiar con mucho menor detenimiento los factores por los que los Ayuntamientos, sobre todo en municipios de alto y muy alto grado de marginación, no cobran los impuestos, derechos y productos locales y cómo estos recursos, con una planeación, presupuestación y evaluación eficaz les pueden ayudar a disminuir las brechas de desarrollo que guardan con los municipios de bajo y muy bajo grado de marginación.

Contribución de los autores: Conceptualización: Guadalupe de Jesús Madrigal Delgado; revisión de la literatura: Luis Enrique Bueno Cevada; metodología y tratamiento de datos: Guadalupe de Jesús Madrigal Delgado, análisis de resultados Luis Enrique Bueno Cevada y Guadalupe de Jesús Madrigal Delgado; redacción de resultados y conclusiones: Guadalupe de Jesús Madrigal Delgado; redacción del borrador original: Guadalupe de Jesús Madrigal Delgado; redacción de revisión y edición: Luis Enrique Bueno Cevada.