nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El sistema financiero resulta de la integración de diferentes intermediarios financieros, quienes son las entidades encargadas de facilitar y eficientar la transferencia de recursos financieros entre las unidades deficitarias y aquellas que cuentan con excedentes, mediante la creación y utilización de instrumentos especializados que satisfacen las necesidades del mercado (Turrent, 2007). Dentro del sistema financiero en México, la banca múltiple es el sector de intermediación con mayor participación, dado que posee poco más del 60% de los activos totales (CNBV, 2014).

La competencia juega un papel primordial para el desarrollo de toda actividad económica. Específicamente, el desarrollo del sistema financiero se propicia con una mayor participación de unidades económicas y con más incentivos para la competencia. En consecuencia, estas medidas son capaces de generar un mercado más dinámico y una amplia diversificación de servicios y productos financieros. A su vez, la diversificación en servicios y productos contribuye a una mayor inclusión financiera que de acuerdo con la definición de Heimann et al. (2009) permite un acceso universal y continuo a servicios adaptados a las necesidades de los usuarios financieros con la finalidad de contribuir al desarrollo económico y social.

La banca en México durante el periodo comprendido entre 2000 y 2014 ha sufrido una serie de cambios a partir de salidas y entradas de actores al sistema financiero, impulsados en gran medida por una serie de modificaciones orientadas a elevar los niveles de competencia (Morales, García y Uribe, 2013). La Comisión Nacional Bancaria y de Valores (CNBV) señala que para 2015 existían alrededor de 45 instituciones clasificadas en cuatro grupos de acuerdo con la especialización en su actividad financiera: G7, Consumo, Comercial e Inversión. Así mismo, dentro de los instrumentos de crédito más importantes se encuentran el comercial, el destinado al consumo y el hipotecario, en donde destaca que el G7 concentra el 81.15%, 79% y 95% en estos rubros, respectivamente (CNBV, 2014).

La principal problemática que enfrenta el sistema financiero es la alta concentración de mercado que genera altos costos para los usuarios de servicios financieros, poca diversidad para las diferentes actividades que requieren de financiamientos especializados y flexibilizados a sus necesidades y la ausencia de factores que fomenten la inclusión financiera (Quiroz, 2013). Si se considera la participación de las cinco entidades más grandes, México cuenta con un índice de concentración del 72%, superior al de economías emergentes como India y Rusia, con 39% y 41%, respectivamente.

Además de la alta concentración, destaca la rentabilidad de la banca en el mercado doméstico. Durante el periodo 2000-2014, el margen de intermediación, entendido como la diferencia entre la tasa activa (colocación) y pasiva (captación) cuyo beneficio perciben las instituciones bancarias, sigue teniendo los mismos niveles, por encima o casi cercano al 5%, con excepción de 2007 cuando el margen era de 8.61% (CNBV, 2015).

Dentro de las regulaciones con mayor impacto en la banca en México, se ubica la implementación de Basilea III.1 Principalmente, la regulación modifica los niveles del índice de capitalización (ICAP),2 donde cada banco es obligado a mantener un coeficiente mayor o igual a 10.5%. Ello supone una mayor cantidad de recursos económicos que no podrán ser colocados en los mercados financieros pero que pueden contribuir a una mayor estabilidad en el sector bancario.

Pese a que la inclusión financiera se encuentra presente en toda agenda económica de países tanto desarrollados como emergentes, y se siguen modelos establecidos de inclusión en el marco internacional, es ineludible que dichas políticas sean adaptadas a las características de cada país con el fin de conducir y acelerar el desarrollo (Gwalani y Parkhi, 2013). En el caso de México, se requiere ampliar las capacidades para la población de bajos recursos y el acceso al crédito para la pequeñas y medianas empresas, así como a los jóvenes.

Dentro de la agenda económica de los países, tanto desarrollados como en desarrollo, en los últimos años han cobrado importancia, políticas orientadas a la inclusión financiera, lo cual implica mayor cobertura de los servicios financieros a segmentos como la población de bajos ingresos, jóvenes y pequeñas y medianas empresas (Gwalani y Parkhi, 2013).

De esta forma, el objetivo del trabajo es analizar los determinantes del desarrollo del sistema financiero en México. Específicamente se consideran los niveles de competencia, la rentabilidad, las regulaciones y la inclusión financiera en el sector bancario. Se estima un modelo econométrico de datos de panel para el periodo 2001-2014.

Los resultados obtenidos pueden ser útiles en el ámbito de las políticas públicas como base para cambios y mejoras en las regulaciones actuales hacia la banca para la creación de un panorama más competitivo que genere mayores beneficios y alcances para los usuarios de servicios financieros. Entre las limitaciones se pueden situar, la falta de información para ciertos espacios de tiempo y la exclusión de la participación extranjera en la banca nacional.

El artículo tiene la siguiente estructura. Se inicia con una caracterización general de la banca en México. La segunda sección aborda revisión de literatura sobre competencia, inclusión y desarrollo del sistema financiero. En la tercera sección se describe la metodología utilizada. Dentro de la cuarta sección se reportan los resultados obtenidos. Posteriormente, se encuentra la discusión. Finalmente, se presentan las conclusiones.

La banca en México. Características generales

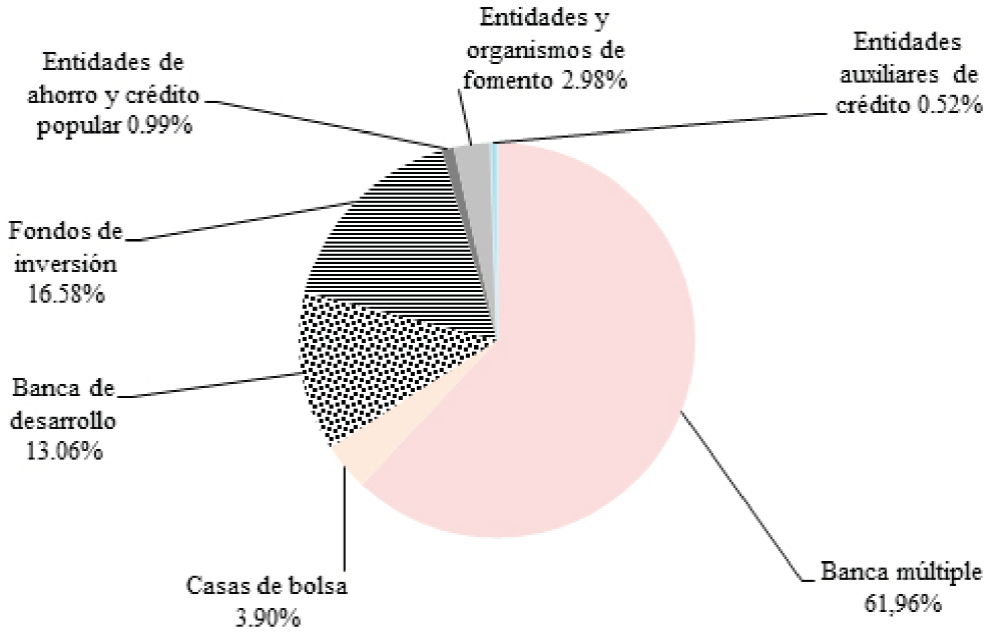

La importancia de la banca múltiple en México se centra en la participación que tiene en el sistema financiero. De acuerdo con cifras de la Comisión Nacional Bancaria y de Valores (2014), el total de activos del sistema financiero en México se distribuye de la siguiente forma: 62% pertenece a la banca múltiple;3 le siguen los fondos de inversión con tan sólo el 17%; en la tercera posición se encuentra la banca de desarrollo con el 13% y, el 8 por ciento restante se distribuye entre casas de bolsa, entidades y organismos de fomento, entidades de ahorro y crédito popular y las entidades auxiliares de crédito (ver Gráfica 1). Destaca la baja participación de las últimas dado que la población de bajos ingresos constituye su principal nicho de mercado, un grupo vulnerable que se incluye en el concepto de inclusión financiera.

Fuente: elaboración propia con base en datos de la CNBV.

Nota: datos a diciembre de 2014.

Gráfica 1 Distribución de Activos Totales en el Sistema Financiero Mexicano

En el sector bancario, las instituciones se clasifican en cuatro grupos con base en la especialización de su actividad financiera: G7,4 consumo,5 comercial6 e inversión.7 Dentro de los instrumentos de crédito sobresalientes ofertados por la banca en el país, se encuentran el comercial, el destinado al consumo y el hipotecario.

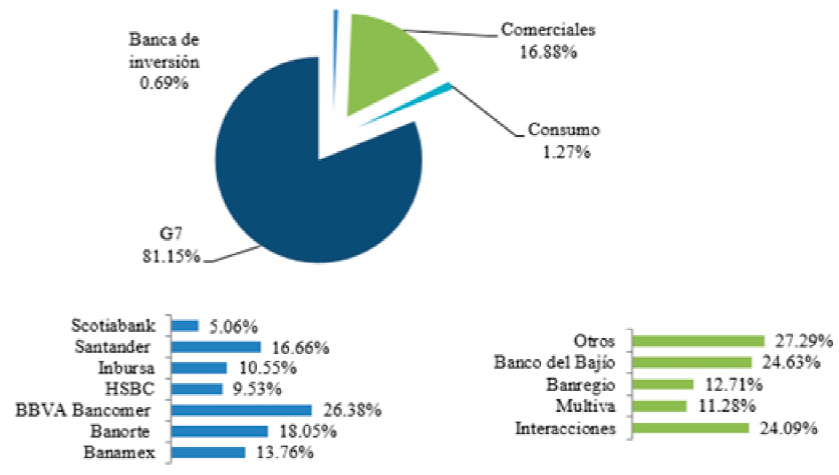

El crédito comercial ofrece productos que permiten financiar actividades productivas más complejas, principalmente estos recursos proporcionan financiamiento al sector empresarial, a entidades financieras o incluso a instituciones gubernamentales. Al cierre del 2014, el G7 es el grupo con mayor participación en el mercado de crédito comercial con un 81.15% del cual Bancomer y Banorte ocupan los dos primeros lugares con 26.38% y 13.76%, respectivamente. El grupo que le sigue es la banca comercial con un 16.88% donde Banco del Bajío mantiene la mayor participación dentro de este grupo con un 24.63%, por debajo de éste se encuentra Interacciones con un 24.09% (véase Gráfica 2).

Fuente: elaboración propia con base en datos de la CNBV.

Nota: se considera únicamente la cartera de crédito vigente.

Gráfica 2 Cartera de Crédito Comercial en la Banca Mexicana

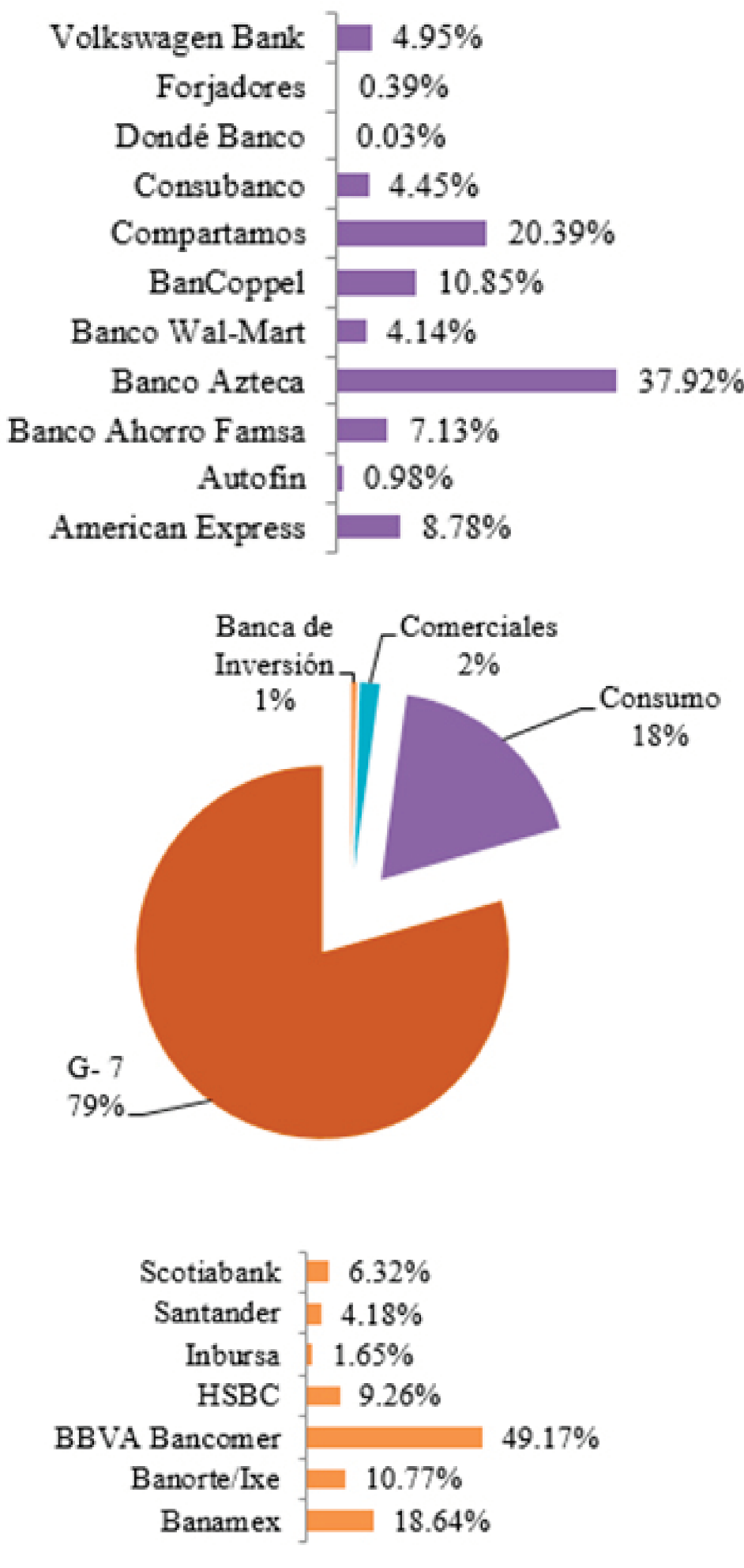

En lo referente al crédito al consumo, el 79% se encuentra en manos del G7, el 18% pertenece al Grupo de consumo y los Grupos comercial e inversión sólo cuentan con el 3%. Dentro del grupo de consumo Banco Azteca conforma el 37% de la cartera analizada, le sigue Compartamos con 20% y en tercer lugar BanCoppel con el 11%. Por su parte, en el G7 la institución bancaria con mayor participación es Bancomer con casi 50%, le sigue Banamex con 18% y Banorte con un 11% (ver Gráfica 3).

Fuente: elaboración propia con base en datos de la CNBV.

Nota: se considera únicamente la cartera de crédito vigente.

Gráfica 3 Cartera de Crédito al Consumo en la Banca Mexicana

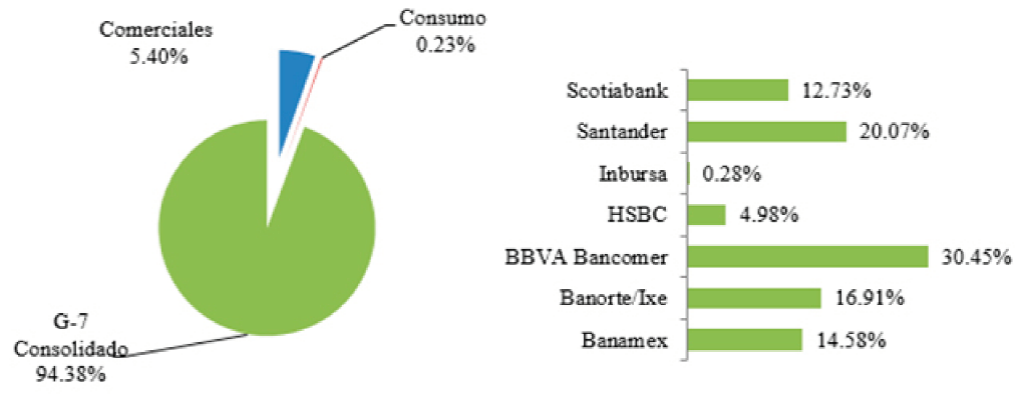

El servicio de crédito hipotecario busca abaratar la oferta e impulsar el número de familias que tienen vivienda. El G7 cuenta con una participación de casi el 95%, le siguen el grupo de los bancos comerciales y la banca de consumo. Dentro del G7, Bancomer ocupa el primer lugar con 30% de la participación en el mercado de la vivienda, le siguen Santander con el 20% y Banorte con el 17% (ver Gráfica 4).

Fuente: elaboración propia con base en datos de la CNBV.

Nota: se considera únicamente la cartera de crédito vigente, la banca de inversión no cuenta con un porcentaje representativo para ser mostrado en la gráfica.

Gráfica 4 Cartera de Crédito Hipotecario en la Banca Mexicana

Hablando en términos de competencia, si se considera la participación de las cinco empresas más grandes en la banca (índice CR5), México es una de las economías emergentes con mayor concentración en su sector bancario, por encima de los niveles presentados por India, Rusia, Argentina, Polonia, Indonesia y Tailandia. Mientras que China, Colombia, Turquía y Egipto cuentan con un índice cercano al mexicano, pero aún por debajo de éste. El CR5 es mayor en Reino Unido, República Checa, Alemania y Suiza en comparación con México. Sin embargo, Japón y Estados Unidos son países con una mayor competencia con relación a México (véase Gráfica 5).

Marco Teórico

Concentración y estructura de mercado en la banca

Desde el punto de vista microeconómico, la estructura de mercado debe orientarse hacia comportamientos eficientes entre las empresas que la componen. Por ello, la concentración dentro de la estructura de mercado es útil como un indicador del poder de mercado que las autoridades consideran para fomentar un escenario de mayor competencia y diversificación (López, 2013).

Brown y Domínguez (2005) consideran que la competencia es el resultado de la interacción de los agentes económicos del mercado, es decir, que entre mayor es el número de interacciones mayor será el grado de competencia. Por otro lado, una reducida participación de unidades económicas genera deficiencias que revelan monopolios y oligopolios dentro de la industria.

Se entiende por concentración, el dominio de un reducido número de agentes económicos dentro de una industria. Puede cuantificarse a través de índices que conforman instrumentos capaces de mostrar el grado de control que mantiene un reducido grupo de empresas sobre un sector en específico (García Alba, 1990). Se constituye como un instrumento para identificar los niveles de competencia.

A nivel internacional se utilizan distintos índices para medir la concentración, siendo los más comunes el índice CR4, el Índice de Herfindahl-Hirschman (IHH) y el índice de entropía. El índice CR4 considera la participación de las cuatro empresas más grandes de la industria (Brown y Domínguez, 2005). Hay algunas variaciones de este índice: CR3 y CR5, donde se incorpora la participación de las tres o cinco empresas más grandes, respectivamente (Boukhatem, 2016; World Bank, 2013). El IHH combina el número de empresas y la desigualdad de las participaciones de mercado (Martin, 2001). Mientras que el índice de entropía es una medida de concentración absoluta y considera todas las empresas de la industria, ponderando la importancia de cada una de ellas con relación al total (García Alba, 1990).

En México se utiliza además el Índice de Dominancia (ID). Al igual que el IHH, considera tanto el número de empresas como la desigualdad de las participaciones de mercado. Sin embargo, la diferencia entre ambas herramientas radica en que el ID toma en cuenta el tamaño relativo de cada una de las empresas contra el de la estructura de la industria (García Alba, 1990; 1994).

En el contexto mexicano, sectores e industrias clave como las telecomunicaciones, transporte, la construcción, el energético y la banca comercial cuentan con altos niveles de concentración, convirtiéndolos en mercados con características de oligopolio, lo cual se manifiesta en altos costos y estrategias de colusión para disminuir la competencia (De la Garza y Arteaga, 2011). Consecuentemente, aquellas estructuras que incentiven la competencia serán capaces de tener una mayor diversidad de productos y servicios eficientes a precios adecuados.

Un análisis de concentración profundo por componentes del sistema bancario permite una visión más detallada de la situación actual por la cual el sistema bancario mexicano está atravesando y señala su repercusión en la competencia y desarrollo del sistema financiero.

La regulación bancaria para el fomento competitivo

En México desde los sexenios de Salinas de Gortari y Zedillo, se llevó a cabo un proceso de liberalización financiera que consolidó a la industria bancaria y, al mismo tiempo, ha reducido la competencia (Fernández y Garza-García, 2015). Específicamente, a partir de la crisis de 1994, el gobierno impulsó políticas financieras definidas que han reconfigurado el sistema bancario más allá del poder económico y social de los bancos previamente establecidos (Etchemendy y Puente, 2017).

En años recientes, el sistema bancario mexicano ha sido sujeto a una serie de modificaciones cuya finalidad consiste en generar mayor competencia, otorgando nuevas concesiones y permitiendo la entrada de más competidores (Morales,García y Uribe, 2013).

En la actualidad la banca presenta una tendencia de mayor número de competidores, que en su mayoría forman parte de grupos financieros constituidos por empresas tenedoras, las cuales cuentan con otras filiales además de los bancos múltiples (Turrent, 2007). Otra característica es la existencia de bancos ligados a grupos económicos, cuyas empresas han detentado el control de importantes áreas de la actividad económica, contribuyendo a la creación de mercados oligopólicos (Chavarín, 2012).

La regulación juega un papel muy importante para el fomento de la competencia en el sistema bancario. Gelos y Roldós (2002) consideran que las regulaciones que estimulan la competencia junto con las políticas macroeconómicas son fundamentales en el tratamiento de monopolios y oligopolios. En Latinoamérica la banca ha conseguido beneficios a partir de su posición oligopólica en detrimento de sus clientes y de la economía en general (Guillén, Rengifo y Ozsoz, 2014).

Las regulaciones deben obtener como fin óptimo un beneficio al usuario de los servicios financieros, incrementar la inclusión financiera y alcanzar un mayor desarrollo en el sistema financiero. Así mismo, los reguladores deberían tratar la concentración de mercado para reducir la brecha entre bancos grandes y pequeños frente a la estabilidad del sistema financiero. Esto es un punto esencial no sólo para México sino a nivel América Latina (Tabak, Fazio y Cajueiro, 2013).

Otro elemento por considerar es la inversión extranjera. Los bancos más grandes del sector han mantenido consistentemente el control económico, además, la mayoría de éstos se ha fusionado con bancos extranjeros importantes, lo que ha llevado a la internacionalización de la banca (Etchemendy y Puente, 2017; Guerrero y Villalpando, 2009). Las políticas públicas al permitir la apertura de los mercados bancarios a más competidores han provocado que la banca extranjera se haga presente de manera notable. Esta directriz ha concebido un hecho significativo al crear estrategias de reducción de costos y maximización a nivel operativo (Villagómez y Saucedo, 2014).

La actividad bancaria y el desarrollo del sistema financiero

Diversos estudios relacionan de manera directa la estructura de los mercados financieros incluyendo la actividad bancaria con el impacto económico de cada país vía desarrollo del sistema financiero. Prueba de ello, es que Gambacorta, Yang y Tsatsaronis (2014) al analizar los sectores financieros tanto de economías desarrolladas como emergentes encuentran que los efectos se dan en distintas formas. Se evidencia que los servicios proveídos por instituciones bancarias difieren de los ofrecidos en los mercados de valores lo que les provoca un beneficio, el cual es mayor en países con menor desarrollo.

En el Reporte de Desarrollo Financiero del Foro Económico Mundial (2012) se menciona que las economías con un alto desarrollo en su sistema financiero son capaces de crear una mayor disponibilidad de servicios financieros suficientemente adecuados, que permiten la diversificación y disminución del riesgo. Todo con el fin de crear un beneficio a los usuarios de servicios financieros que contarán con una mayor gama de opciones financieras, lo cual puede contribuir a la reducción en los niveles de pobreza, propósito principal de la inclusión financiera.

Para el caso concreto de México, Rodríguez y López (2009) encuentran que el desarrollo financiero impacta de manera positiva al crecimiento económico, lo que sugiere que las autoridades del sistema financiero deben fomentar políticas con inclinación al desarrollo del sector. En específico, en países con menor competencia bancaria la estabilidad bancaria ayuda a reducir la volatilidad económica, con lo que ello implica en términos de crecimiento (Fernández, González y Suárez, 2016).

Sin embargo, entre los obstáculos al desarrollo del sistema financiero mexicano se encuentran (Hernández, 2010): la débil protección de los derechos de propiedad del sector y al sistema regulatorio que, como consecuencia genera altas tasas de interés debido a los riesgos financieros para las instituciones bancarias. A ello se suma la alta concentración que se presenta en el sector.

La inclusión y el desarrollo del sistema financiero

En las últimas décadas la inclusión financiera ha emergido como una preocupación de vital importancia en la mayoría de las economías a nivel global para mejorar el desarrollo del sistema financiero, así como para formalizar el uso de servicios financieros (Arun y Kamath, 2015). Su definición abarca el acceso y uso de productos y servicios de calidad, accesibles y disponibles para los usuarios financieros (Calzada-Rovirosa, Pérez-Sosa y Escamilla-Santana, 2015). Puede conceptualizarse como el “acceso universal y continuo de la población a servicios financieros diversificados, adecuados y formales, así como la posibilidad de su uso conforme a las necesidades de los usuarios para contribuir a su desarrollo y bienestar” (Heimann et al., 2009, p. 19).

De acuerdo con Demirguc-Kunt y Klapper (2012) sin la inclusión financiera la población de menores ingresos y las pequeñas y medianas empresas (pymes) quedarían limitadas a subsistir con los ahorros e ingresos restantes de su actividad productiva y no tendrían la opción de realizar inversiones de alto valor tanto social como económico. Los niveles de competencia en la banca pueden afectar el volumen y el precio del crédito (Chauvet y Jacolin, 2017), lo cual puede tener efectos en estos grupos.

Para Ferraro y Goldstein (2011) la problemática del acceso al crédito para las pymes en América Latina parte de la falta de claridad en los proyectos empresariales, la poca información de ventas y la reducida estructuración y transparencia de los estados financieros, ya que no brindan un riesgo cuantificable para las instituciones financieras que otorgarán el crédito, es decir, los riesgos crediticios son elevados para cumplir con las obligaciones lo que disminuye los recursos financieros que podrían ser destinados hacia las pymes. Es por ello, que para el sistema financiero y específicamente para la banca ha sido mejor excluir a ciertos sectores, y las empresas de menor tamaño han sido las más afectadas (Ramírez, 2005; Vera y Titelman, 2013).

En América Latina, en promedio, existe una penetración crediticia del 50% del PIB. México se encuentra por debajo de esta media con sólo el 26%, del cual sólo 15% es crédito con destino pyme (IMCO, 2014). Evidencia empírica revela que las pequeñas empresas crecen de manera acelerada y con un menor uso del crédito en comparación con las grandes empresas (Arellano, Bai y Zhang, 2012). Conforme el desarrollo financiero se incrementa, el crecimiento de las pequeñas empresas disminuye. Se puede decir entonces, que una mala distribución del crédito crea fallas para un desarrollo en el sistema financiero eficiente y una menor inclusión financiera.

En perspectiva y tomando datos para Latinoamérica, de acuerdo con la OCDE, la región cuenta con un índice de pobreza humana8 de 31.4% del cual un 12.3% se encuentra en situación de pobreza extrema (García, Grifoni, López y Mejía, 2013). Para el caso de México, según cifras publicadas por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL),9 de 2012 a 2014 el aumento de mexicanos en situación de pobreza fue de dos millones, siendo una de las principales causas la del ingreso por hogar con una caída de 3.5%.

La importancia de la población de bajos recursos de acuerdo con la OCDE (2010) parte del aprovechamiento de las oportunidades y habilidades que ésta pueda desarrollar a partir de la educación financiera, así como de la actuación del sistema financiero de cada país. La pobreza crea un panorama negativo para la inclusión pues representa la incapacidad de las autoridades para lograr un desarrollo en el sistema financiero sostenible y de alto impacto. Guízar, González-Vega y Miranda (2015) sostienen que no hay evidencia de que los factores de inclusión financiera de manera individual sean significativos sobre la reducción de la pobreza, por lo que sugieren la incorporación de medidas de productividad, tecnología y servicios financieros eficientes.

A nivel internacional existen una serie de instrumentos para cuantificar la inclusión financiera. El Banco Mundial y El Economista publican el Global Findex y el Microscopio Global, que consideran criterios como el número de cuentas de ahorro y préstamo, la diversidad en productos y servicios financieros que se ofrecen y el conjunto de instituciones que los brindan.

Se ha encontrado que entre los países con mayor inclusión financiera en América Latina se encuentran: Perú con un puntaje de 87 de 100, Colombia con 85 de 100 y en tercer lugar México con 61 de 100 (Economist Intelligence Unit, 2014). El mismo informe resalta que México ha mantenido menores niveles de inclusión financiera comparado con economías de características similares, principalmente por la alta concentración del sector bancario y por los altos niveles de desigualdad en la distribución del ingreso. Y es que como se mencionó anteriormente la población de bajos ingresos sigue siendo un reto para la inclusión financiera en México.

La inclusión financiera debe estar asociada con la accesibilidad de servicios financieros para los diferentes segmentos de la población, regulaciones dinámicas, bajos costos bancarios y un alto grado de competencia (Allen et al., 2016). De Olloqui, Andrade y Herrera (2015) sugieren alcanzar el objetivo de una mayor inclusión financiera por medio de estrategias gubernamentales centralizadas en abarcar todas las herramientas disponibles para incorporar segmentos débiles y desprotegidos económicamente al sistema financiero.

Pese a que la inclusión financiera se encuentra presente en toda agenda económica de países tanto desarrollados como emergentes, y se siguen modelos establecidos de inclusión en el marco internacional, es ineludible que dichas políticas sean adaptadas a las características de cada país con el fin de conducir y acelerar el desarrollo (Gwalani y Parkhi, 2013). En el caso de México, se requiere ampliar las capacidades para la población de bajos recursos y el acceso al crédito para la pequeñas y medianas empresas, así como a los jóvenes.

En economías emergentes, la influencia positiva de la inclusión financiera, entendida como la distribución de servicios financieros a las empresas, en el desempeño de las empresas, es mayor cuando hay menor concentración bancaria (Chauvet y Jacolin, 2017). En este sentido, se encuentra también una relación directa entre concentración y los límites al crédito (Leon, 2015).

Desarrollo del sistema financiero

La literatura examinada sugiere que la actividad bancaria tiene una clara relación con el desarrollo del sistema financiero. Pollack y García (2004) señalan que al existir desarrollo en el sistema financiero se reducen los costos de capital y se mejora la asignación de recursos, lo que impulsa el crecimiento económico. Ahora bien, se debe saber qué se entiende como desarrollo del sistema financiero. Diversos autores lo definen como la eficiencia del sector para generar proyectos productivos y lo relacionan de manera directa con el acceso al crédito por parte de los diferentes consumidores que van desde las pequeñas y medianas empresas hasta las microfinanzas y préstamos al consumo (Cermeño y Roa, 2014; Heimann et al., 2009).

La mayoría de los estudios consideran la razón del crédito doméstico otorgado por el sistema financiero o la oferta monetaria como medidas del desarrollo en el sistema financiero (Cermeño y Roa, 2014). La competencia del sector juega un papel importante en el desarrollo del sistema financiero, al no haber suficientes actores bancarios puede llegar a crearse una ineficiente o escasa distribución de los flujos de capital sobre los proyectos productivos (Heimann et al., 2009). Como se ha mencionado, el acceso al crédito para las pequeñas y medianas empresas funciona como pieza clave de inclusión financiera, dado que el 4.4% de las unidades económicas son pymes y, además generan el 31.4% de los empleos (INEGI, 2015),10 lo cual también tiene importancia para la dinámica del ingreso, ahorro e inversión.

Las pymes enfrentan como mayor obstáculo el elevado costo financiero, la exigencia de garantías y los cortos plazos de endeudamiento, para acceder al crédito ofrecido por la banca (Arias y Solari, 2008). Cermeño y Roa (2014) afirman que al haber elevados costos de intermediación financiera, se cae en una “trampa de pobreza”. Lo anterior implica que al no haber acceso al crédito para estas unidades económicas, no se puede ser capaz de crear más empleos, que a su vez fomentan el aumento de la pobreza en el país y el deterioro en los ingresos de la población.

Para este trabajo el desarrollo en el sistema financiero se entenderá como la contribución que proporciona cada institución de crédito componente del sector bancario y la inclusión a los mercados financieros que las mismas instituciones fomentan. Dicho desarrollo se verá reflejado en el abaratamiento de los costos financieros, mayor diversidad de productos y servicios adecuados a las necesidades del consumidor, eficiencia operativa de las instituciones financieras, implementación de innovación constante y al grado de captación de recursos no sólo en montos sino en usuarios. Lo que brinda un escenario más dinámico y potencialmente eficiente en la intermediación de los recursos monetarios que actuan en el sistema financiero.

En resumen, el desarrollo del sistema financiero pretende mejorar las condiciones de vida de la población y tener una visión futura de las mismas. En países con niveles de ingreso bajo y medio el desarrollo del sistema financiero puede contribuir a la reducción de la pobreza (Boukhatem, 2016). De forma simultánea se busca mantener un sistema financiero rentable y competitivo no sólo de manera doméstica sino global. Todo ello por la facilidad con que el sector es capaz de generar beneficios a través de los flujos monetarios que en él se desarrollan. No obstante, la toma de acciones de mejora requiere de la participación en conjunto del sector público, banca y usuarios de servicios financieros para el alcance de un desarrollo en el sistema financiero sostenido (Zulaica, 2013).

Método de investigación

La hipótesis general del presente estudio señala que el desarrollo del sector financiero en México depende de los niveles de competencia de la banca, la rentabilidad y la regulación bancarias, así como de la inclusión financiera.

Se utiliza información del Portafolio de Información de la Comisión Nacional Bancaria y de Valores (CNVB) y del Banco de Información Económica (BIE) del Instituto Nacional de Estadística y Geografía (INEGI). Se consideran 56 instituciones bancarias para el periodo 2001-2014 (información anual).

En la Tabla 1 se muestra la operacionalización de las variables objeto de estudio de este trabajo. De esta manera, se establece como variable dependiente al desarrollo del sistema financiero, mientras que la competencia, la rentabilidad y regulación en la banca, y la inclusión financiera son las variables independientes.

Tabla 1: Operacionalización de variables

| Variable | Medida | Indicador |

|---|---|---|

| Variable dependiente | ||

| Desarrollo del sistema financiero | Participación bancaria | Participación de mercado respecto a la captación tradicional, activos totales e ingresos por intereses. |

| Variables independientes | ||

| Competencia | Concentración bancaria (basada en activos totales) | IHH e ID |

| Rentabilidad bancaria | ROE | Razón de rentabilidad sobre capital. |

| Tasa activa | Razón de ingresos sobre activos productivos. | |

| Tasa pasiva | Razón de gastos sobre pasivos bancarios. | |

| Regulación bancaria | ICAP | Razón de capital sobre activos totales sujetos a riesgo. |

| Inclusión financiera | Acceso crédito pyme | Porcentaje de la cartera de crédito total con destino empresarial. |

Fuente: elaboración propia con base en la revisión de literatura.

Para representar la variable inclusión financiera se considera como indicador el acceso al crédito por parte de las pymes, uno de los grupos que tradicionalmente ha sido excluido de la banca (Chauvet y Jacolin, 2017). En cuanto a a regulación bancaria, ésta se representa mediante el Índice de Capitalización (ICAP), que se considera como un indicador de fortaleza financiera (Cermeño y Roa, 2014; Etchemendy y Puente, 2017; Guerrero y Villalpando, 2009;). Así mismo, se utilizan como indicadores de rentabilidad bancaria el ROE (Ruiz y Rosales, 2014), las tasas de interés activa y pasiva. Estas tasas se consideran para el cálculo del margen financiero (Villagómez y Saucedo, 2014; Zurita, 2014).

En cuanto a los niveles de competencia se utilizan como proxy índices de concentración. Cabe señalar que la concentración bancaria se midió a través del IHH e ID, esto con el fin de realizar un análisis comparativo entre los dos índices (García Alba, 1990; 1994; Hernández, 2010; Ruiz y Rosales, 2014).

La fórmula utilizada para realizar el cálculo del IHH se define como:

Por otro lado el cálculo del ID se plantea como a continuación se describe:

Donde:

si = representa la participación de la empresa i en los activos totales de la industria bancaria.

n = es el número de empresas en la industria bancaria.

Especificación del modelo econométrico

En la literatura sobre desarrollo del sistema financiero, es frecuente el análisis comparativo entre países: desarrollados y en desarrollo, economías emergentes, latinoamericanos. En estos trabajos se incluyen indicadores a nivel macro (Arellano, Bai y Zhang, 2012; Cermeño y Roa, 2014; Guerrero y Villalpando, 2009; Etchemendy y Puente, 2017; Hernández, 2010; Ruiz y Rosales, 2014; Villagómez y Saucedo, 2014). El modelo que se presenta para esta investigación se centra en elementos microeconómicos basados en la relación de la banca con el desarrollo del sistema financiero.

Se utiliza un modelo de datos de panel. La especificación del modelo econométrico es la siguiente:

Donde:

DFit = Desarrollo del sistema financiero

Cit = Competencia

ROEit = Rentabilidad sobre capital

TAit = Tasa activa

TPit = Tasa pasiva

RBit = Regulación bancaria

IFit = Inclusión financiera

εit = Término de error aleatorio

Debido al análisis comparativo entre las medidas de concentración se realizaron dos estimaciones de la Ecuación (3), una con IHH y otra con ID. Así mismo, a diferencia de las variables incluidas en el modelo, se consideran tres indicadores de la rentabilidad bancaria, los cuales se incluyen individualmente en la Ecuación (3).

La utilización de los datos de panel implica el estudio de una unidad transversal a lo largo del tiempo. Es mediante este tipo de datos de mayor complejidad que se pueden detectar y medir mejor los efectos que las series de tiempo y corte transversal no podrían. La ventaja de los datos de panel al contener más individuos en los conjuntos añadidos es que son más adecuados para estudiar y analizar los cambios y minimizar los sesgos (Gujarati, 2004).

Los datos de panel pueden darse en dos condiciones diferentes dependiendo de la información disponible: panel balanceado y panel desbalanceado. El primero se utiliza cuando existen el mismo número de observaciones de series de tiempo para cada unidad transversal, mientras que el segundo caso se refiere a cuando no todos los periodos de tiempo no se encuentran disponibles para las unidades de panel (Gujarati, 2004). Para este trabajo se utilizará un panel desbalanceado.

Una vez que se encuentran los efectos individuales, estos deben ser tratados ya sea por Modelo de Efectos Fijos (MEF), o bien, por Modelo de Efectos Aleatorios (MEA). La diferencia entre ambos parte de que el MEF no supone que las diferencias de cada unidad transversal sean aleatorias, sino que son constantes o fijas, y se emplea el estimador intragrupos (Aparicio y Marquéz, 2005). Lo anterior se modela de la siguiente manera:

Donde:

αi= Efectos individuales

X = Variables explicativas

Mientras que el MEA, supone que cada unidad transversal presenta un intercepto diferente y se emplea el Método Generalizado de Momentos (MGM). Para este caso el modelo se representa como:

A partir de los supuestos anteriores se selecciona qué estimación es más conveniente utilizar. Para ello existe el test Hausman en el que se comparan los estimadores obtenidos en ambos modelos y se identifica si son o no significativas las diferencias entre ellos. La variable nula revela la existencia de no correlación entre los efectos individuales (Labra y Torrecillas, 2014). En el caso del presente estudio, el modelo será tratado por medio del MEF.

Por último deben detectarse problemas de heterocedasticidad y autocorrelación en el modelo. Estos problemas deben ser solucionados mediante la técnicas de Mínimos Cuadrados Generalizados Factibles (MCGF) o bien por errores corregidos para panel (Aparicio y Marquéz, 2005).

Evidencia empírica

A continuación se describen los resultados obtenidos a partir de la estimación del modelo econométrico planteado en la Ecuación (3).

Se calcularon las estimaciones con el Modelo de Efectos Fijos (MEF) y con el Modelo de Efectos Aleatorios (MEA) que utilizan como medidas de concentración tanto el IHH como el ID. Los resultados se presentan en los Cuadros 1 y 2.

Cuadro 1: Resultados obtenidos del modelo con IHH

| Variables/Coeficientes | MEF | MEA | Estimación MCGF |

|---|---|---|---|

| Constante | 1.17*** (21.16) | 0.23*** (2.88) | 0.01 (1.54) |

| Competencia | 385.85*** (6.19) | 626.67*** (73.89) | 668.30*** (70.04) |

| Rentabilidad sobre capital | 0.0027* (1.74) | 0.0048** (2.29) | 0.0009** (2.49) |

| Tasa activa | 0.002** (2.39) | 0.002* (1.65) | 0.002*** (6.89) |

| Tasa pasiva | -0.0001 (-0.57) | -0.0001 (-0.70) | -0.002** (-1.97) |

| Regulación bancaria | -0.00009 (-0.26) | -0.0002 (-0.57) | -0.00004 (-0.84) |

| Inclusión financiera | -0.00003 (-0.14) | -0.00008 (-0.26) | -0.00003 (-0.80) |

| Observaciones | 525 | 525 | 523 |

| N | 56 | 56 | 54 |

| T | 14 | 14 | 14 |

| R2 | 0.9782 | 0.9783 | |

| Breusch-Pagan | 129.88*** | ||

| Prob > χ2 | 0.0000 | ||

| F | 165.11*** | 5621.47*** | |

| Prob > F | 0.0000 | 0.0000 | |

| Wald | 2.07 *** | ||

| Prob > χ2 | 0.0000 | ||

| Hausman | 950.18*** | ||

| Prob > χ2 | 0.000 | ||

| Wooldridge | 19.136*** | ||

| Prob > F | 0.0001 | ||

Fuente: elaboración propia.

Nota: uno, dos y tres asteriscos indican niveles de significancia de 10, 5 y 1 %, respectivamente.

Cuadro 2: Resultados obtenidos del modelo con ID

| Variables/Coeficientes | MEF | MEA | Estimación MCGF |

|---|---|---|---|

| Constante | 1.16*** (19.54) | 0.20** (2.52) | 0.02 (1.59) |

| Competencia | 190.10*** (31.30) | 310.33*** (2.52) | 322.70*** (57.65) |

| Rentabilidad sobre capital | 0.003** (2.35) | 0.006*** (2.91) | 0.0009** (2.43) |

| Tasa activa | 0.002** (2.53) | 0.002* (1.87) | 0.001*** (6.07) |

| Tasa pasiva | -0.0001 (-0.63) | -0.0002 (-0.80) | -0.00007* (-1.75) |

| Regulación bancaria | -0.00006 (-0.16) | -0.0001 (-0.42) | -0.00004 (-0.61) |

| Inclusión financiera | -0.00005 (-0.22) | -0.0001 (-0.33) | -0.00003 (-0.79) |

| Observaciones | 525 | 525 | 523 |

| N | 56 | 56 | 54 |

| T | 14 | 14 | 14 |

| R2 | 0.977 | 0.978 | |

| Breusch-Pagan | 120.46*** | ||

| Prob > χ2 | 0.0000 | ||

| F | 17.70*** | ||

| Prob > F | 0.0000 | ||

| Wald | 3.234 *** | ||

| Prob > χ2 | 0.0000 | ||

| Hausman | 740.46*** | ||

| Prob > χ2 | 0.000 | ||

| Wooldridge | 59.400*** | ||

| Prob > F | 0.0000 | ||

Fuente: elaboración propia.

Nota: uno, dos y tres asteriscos indican niveles de significancia de 10, 5 y 1 %, respectivamente.

El MEF con IHH, mediante la prueba F permite determinar que las variables independientes utilizadas son relevantes para explicar de manera conjunta el desarrollo del sistema financiero. A lo cual se suma un coeficiente de determinación (R2) aceptable, que implica una alta capacidad explicativa del modelo. La prueba F para el MEA con IHH, de igual modo, valida que las variables independientes conjuntamente son relevantes para explicar la variable dependiente. El MEA con IHH presenta un coeficiente de determinación alto, un poco más elevado al del MEF con IHH (véase Cuadro 1).

El efecto se repite en el otro caso, la prueba F para el MEF y el MEA, ambos con ID. Se determina que las variables explicativas en conjunto tienen relevancia para explicar el desarrollo del sistema financiero. Su coeficiente de determinación (R2) es alto en ambos casos, y es de manera mínima más alto en el MEA (véase Cuadro 2).

A través de la prueba de Hausman se rechaza la hipotesis nula, por medio de la cual se constata que la diferencia entre los coeficientes de efectos aleatorios y fijos sí es sistemática, debido a ello se procede a usar el método de efectos fijos. Este efecto se ve tanto en el modelo con IHH como en el de ID (véase Cuadros 1 y 2).

Una vez que se seleccionó el método de efectos fijos, se procedió a realizar las pruebas de autocorrelación y heterocedasticidad para el modelo con IHH e ID. En ambos casos se encontró autocorrelación en los datos de panel mediante la prueba de Wooldridge. Para el problema de heterocedasticidad, por medio de la prueba Breusch-Pagan así como de la prueba modificada de Wald, se rechazó la hipótesis nula, por lo que existe heterocedasticidad para el modelo con IHH e ID (véase Cuadros 1 y 2). Para solucionar estos problemas se aplicó una estimación de Mínimos Cuadrados Generalizados Factibles (MCGF).

El Cuadro 1 contiene la estimación MCGF para el modelo con IHH que nos muestra que los coeficientes de competencia (proxy concentración), rentabilidad sobre capital y tasa activa de los bancos son positivos y estadísticamente significativos. En caso contrario el coeficiente de la tasa pasiva es negativo y estadísticamente significativo.

El Cuadro 2 muestra que para la estimación MCGF con ID, el efecto es similar al del modelo con IHH. Los estimadores de competencia, rentabilidad sobre capital y tasa activa de cada uno de los bancos son positivos y estadísticamente significativos, el coeficiente de la tasa pasiva de igual forma es significativo pero negativo.

Los resultados determinan que la concentración de mercado (indicador de competencia), medida ya sea por IHH o ID, así como la rentabilidad sobre capital y las tasas de interés activa y pasiva que presenta de manera individual cada institución bancaria tienen relevancia sobre el desarrollo del sistema financiero en su conjunto.

Discusión

Dada la evidencia empirica obtenida, la hipótesis general de este trabajo que señala que el desarrollo del sector financiero depende de los niveles de competencia de la banca, la rentabilidad y la regulación bancarias, así como de la inclusión financiera, se acepta parcialmente, dado que sólo los niveles de competencia y la rentabilidad son relevantes para explicar el desarrollo del sistema financiero, en tanto, que la regulación y la inclusión financiera no son variables importantes.

Los resultados muestran que los indicadores de rentabilidad de la banca (ROE y tasa activa) influyen sobre el desarrollo del sistema financiero de manera positiva. En tanto que la tasa de interés pasiva mantiene una relación inversa. En este sentido, el proceso de liberalización financiera ha consolidado a la industria bancaria (Fernández y Garza-García, 2015). Y en concordancia con la situación de la banca a nivel Latinoamérica, el sector bancario mexicano ha obtenido beneficios a partir de indicadores que afectan a los consumidores como lo son la tasa de interés activa, que se traduce en mayores costos de financiamiento para las decisiones financieras (Guillén, Rengifo y Ozsoz, 2014; Hernández, 2010).

De manera individual la concentración bancaria con que cuenta cada uno de los bancos está relacionada directamente con el desarrollo del sistema financiero en México, lo cual no coincide con lo reportado por la literatura a nivel internacional, en donde la evidencia indica que a menor concentración, mayor competencia y, por ende, mayor desarrollo financiero (Chauvet y Jacolin, 2017). No obstante, Ruiz y Rosales (2014) llegan a una conclusión similar en el contexto mexicano, al encontrar una correlación positiva entre concentración y desarrollo financiero.

Es importante señalar que el desarrollo del sistema financiero fue medido a través de la contribución de cada una de las instituciones bancarias dentro del sistema financiero. La evidencia empírica sugiere que la concentración tiene su base en una participación mayor en el mercado bancario lo que da cuenta de la existencia monopolios u oligopolios, que repercuten de manera negativa sobre el desarrollo del sistema financiero mexicano (Brown y Domínguez, 2005).

Las variaciones en los requerimientos del ICAP bancario no muestran una influencia significativa en el desarrollo del sistema financiero, por lo que el supuesto que las regulaciones por parte del Estado de ser eficaces y eficientes tienen una relación directa con este desarrollo, no se confirma. Esto pese a que en los últimos años se han realizado modificaciones y reformas a la banca con la finalidad de incentivar la competencia (Gelos y Roldós, 2002; Morales, García y Uribe, 2013).

La evidencia empírica sugiere que la inclusión financiera no es relevante para el desarrollo del sistema financiero. En específico el indicador que considera el acceso al crédito para las pymes. En el caso específico de América Latina ha sido uno de los sectores tradicionalmente excluidos por la banca comercial, pese a la importancia que tienen en cuanto a número de unidades económicas y generación de empleos (Ferraro y Goldstein, 2011; Ramírez, 2005; Vera y Titelman, 2013). En este sentido, aún queda un largo camino por recorrer para el sistema financiero mexicano en el ámbito de la inclusión financiera. Cabe señalar que no se incorporaron indicadores de otros grupos excluidos como lo son la población de bajos ingresos y los jóvenes.

Tanto la concentración como la rentabilidad bancarias como determinantes del desarrollo financiero, son resultado del proceso de privatización y liberalización financiera iniciado desde la década de los 80’s bajo el modelo económico neoliberal, en el cual se ha consolidado un oligopolio tradicional (Etchemendy y Puente, 2017), a lo cual se ha sumado el proceso histórico en el cual se han vinculado bancos a grupos económicos, que han tenido una influencia innegable en la economía nacional (Chavarín, 2012).

Conclusiones

El objetivo de este estudio consistió en analizar los determinantes del desarrollo del sistema financiero en México. Específicamente se consideraron los niveles de competencia, la rentabilidad, las regulaciones y la inclusión financiera en el sector bancario. Los resultados señalan a la concentración y rentabilidad bancarias como factores de este desarrollo. Se encontró que la concentración en el sector bancario se relaciona de manera directa con el desarrollo del sistema financiero, y se agrega que la banca en México presenta altos niveles de concentración en activos totales. Se evidencia que la estructura de la industria y la rentabilidad de la banca son capaces de explicar el desarrollo del sistema financiero. Con excepción de la regulación imperante y la inclusión financiera que no juegan un papel significativo sobre éste.

Especificamente, la concentración de acuerdo con el IHH y el ID de cada institución bancaria en los activos totales tiene relación sobre el desarrollo del sistema financiero mexicano. En menor medida, los indicadores de rentabilidad para cada banco tienen un efecto positivo sobre el mismo desarrollo, específicamente el ROE y la tasa de interés activa. En tanto que la tasa de interés pasiva tiene una influencia negativa. Aquí se detectan fallas de mercado con relación a los usuarios en términos de intermediación en la banca en cuanto a decisiones de consumo, inversión y ahorro.

México requiere de un sistema bancario con mayor competencia, capaz de generar participaciones que originen un mercado más ágil, eficiente, con mejores precios y diversificación en productos y servicios que cubran las necesidades específicas de los usuarios. Ya que la concentración y las participaciones individuales de los bancos contribuyen a un acaparamiento de los servicios y productos financieros que se ofrecen teniendo un impacto negativo sobre el desarrollo del sistema financiero.

Es necesario considerar los aspectos históricos que han llevado a la situación actual de la banca, entre ellos el papel de los grupos económicos en la conformación de estructuras oligopólicas, la privatización y liberalización financiera vigentes en el modelo económico neoliberal, vigente desde finales de los 80’s y que se agudizó a partir de la crisis de 1994. Es importante tomarlo en cuenta en este contexto de reformas al sector financiero en México, específicamente la de 2014.

Como limitaciones se puede mencionar la falta de información en ciertos espacios de tiempo en algunas variables, o bien, para ciertos bancos. Cabe destacar que de las seis instituciones que tienen el control del sector financiero, únicamente una es manejada por capital netamente nacional, mientras que las restantes cuentan con una alta participación extranjera, por lo que otro factor a contemplar para futuros estudios es la participación de inversión extranjera en la banca nacional, así como las políticas de estas empresas multinacionales. A lo cual cabe agregar la perspectiva de otros grupos considerados en el concepto de inclusión financiera, además de las empresas de menor tamaño, como lo son la población de bajos ingresos y los jóvenes, dado el bono demográfico con el que cuenta el país.

Con base en los resultados ya analizados en el presente estudio y concretamente para México, se requieren políticas incluyentes capaces de generar la información suficiente del acceso al sistema financiero para cualquier usuario desde temprana edad. Son necesarias regulaciones financieras adecuadas al contexto de la banca mexicana, contemplar reformas con un mayor impacto a la actuación no sólo del sector bancario, sino del sistema financiero en su totalidad. Regulaciones no sólo enfocadas a cubrir los riesgos financieros, sino a incentivar de manera progresiva a los bancos, la ampliación de la oferta de sus servicios, que incluyan a los sectores clave y más desprotegidos. Y desarrollar un destino inteligente, y diversificación de las carteras de crédito hacia proyectos de verdadero impacto económico. Así mismo, el estudio contribuye al estudio de la relación entre banca y sector financiero desde un enfoque microeconómico.