nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La educación es un proceso que impacta en la transformación social, económica y cultural de la humanidad, la cual debe estar en permanente innovación y adaptación de acuerdo a los requerimientos de la realidad cambiante de la sociedad, cuyo fin es dignificar a la persona, proporcionándole una mejor calidad de vida; por ello, la educación requiere de un enfoque integral para el individuo. Sin embargo, existen carencias en torno a la educación, dado que ha excluido entre otros aspectos, el tema de la administración o manejo de las finanzas personales, la cual, permite dotar a la persona de competencias que le faciliten la administración eficiente de los bienes y la toma de decisiones financieras inteligentes, a su favor y de su familia (Sebstad et al., 2006).

En México existe un segmento pequeño de la población que tiene conocimiento acerca de la administración financiera (Banco de México, 2014), a pesar de los programas que realizan diversos organismos e instituciones con relación al tema, los cuáles han sido dirigidos de manera periódicamente en las instituciones educativas e incluso a través de micro sitios en Internet. Considerando la problemática anterior, el objetivo de esta investigación, es identificar las características de la población de una institución educativa en el Estado de Morelos, de acuerdo a los roles que desempeñan, en: estudiantes, docentes y administrativos.

Identificar las características del bienestar financiero de una comunidad educativa, permite inferir a cerca de las competencias adquiridas para el manejo de las finanzas personales de quienes la integran y a su vez, analizar el esfuerzo realizado por dichas instituciones financieras.

Marco Teórico

Educación y Educación Financiera

La Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura -UNESCO en su publicación "Educación para el Desarrollo Sostenible 2005-2014" declara, que con el fin de suscitar un cambio de los comportamientos que favorezcan la llegada de una sociedad sostenible y justa para todos, es necesario integrar la comprensión de todos los aspectos de la educación (Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura - UNESCO, 2015). Según la declaración conjunta de las organizaciones que convocaron el Foro Mundial sobre la Educación en el año 2000 en Dakar, plantearon que la educación es un derecho universal y requisito indispensable para el desarrollo económico, social y humano, con el fin de garantizar el acceso equitativo a las ventajas de la mundialización de todos los países (Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura - UNESCO, 2013). A pesar de estas declaraciones, es evidente que casi todas las propuestas educativas ignoran explícitamente el aspecto económico y financiero que determinan el comportamiento humano y social de las personas, dejando de lado dicha integralidad de la educación.

Parte de uno de los grandes problemas de México, son las desigualdades de aprendizajes, a pesar de los cambios que se han dado en esta materia (Fernández, 2012); lo importante a resaltar es la necesidad de plantear políticas públicas encaminadas hacia la dirección de una educación realmente integral, que involucre todos los factores que inciden en ella y faciliten el desarrollo económico y social de las comunidades; ya que de manera recurrente se excluye el tema de las finanzas personales, mismo que expuesto por autores como (Montoya, 2005), (Verón Celayeta, 2010) y (Olín, 2014), es sustancia para el bienestar financiero de las personas y el progreso de un país.

El manejo adecuado de las finanzas personales, tiene como propósito, aminorar el contundente analfabetismo económico y financiero, emanado tanto de las instituciones como del seno de los hogares, lo cual, ha llevado al manejo de las finanzas personales a un círculo vicioso, en donde, ni las personas ni las instituciones actúan en pro de la educación económica y financiera de las personas, ya sea por considerar el tema de las finanzas personales, un tema de poco interés o que no es de su incumbencia o por los prejuicios que se tienen a cerca del manejo de las matemáticas o en otros casos por su desconocimiento. La educación financiera desde su conceptualización, es un proceso por medio del cual, las persona adquieren una mejor comprensión de los conceptos, productos y servicios financieros cuyo propósito es desarrollar las habilidades necesarias para tomar decisiones informadas y evaluar tanto riesgos como oportunidades financieras, para mejorar su bienestar (Organisation for Economic Cooperation and Development - OECD, 2005); en donde el resultado final no es solo el aumento de la inclusión social, sino también el desarrollo del sistema financiero de un país (Connolly & Hajaj, 2001). Es así, como la educación financiera como parte de la educación en general, se convierte en uno de los motores del desarrollo social y permite generar capital humano con mejores competencias, que le facilitan la elección de la mejor alternativa para la toma de decisiones inteligentes, ya que tanto Gardner (1983) en la teoría de las inteligencias múltiples y Sternberg (1983) en la teoría triarquica, exponen el cómo los modelos cognitivos determinan la forma en que las personas toman decisiones, producto del procesamiento y organización de la información; como es el caso de la toma de decisiones financieras; lo cual desde la perspectiva de las finanzas personales, se convierte en un tema de interés para todos porque no solo permite mantener activo el mercado de dinero, sino un mejor nivel de educación financiera en la comunidad.

En México hasta hace algunos años no era posible medir las competencias financieras de la población, porque no se contaban con indicadores, sin embargo, el interés ha despertado cada vez más, como es el caso del Sexto Informe de Inclusión Financiera (Consejo Nacional de Inclusión Financiera, 2014), el cual reporta que el 66% de la población no tiene el hábito del ahorro y peor aún el 51% no han considerado la forma de subsistencia cuando lleguen a su vejez. Cifras que ponen de manifiesto la importancia de estudios que permitan analizar el tema desde una diversidad de contextos y que además, demuestran la magnitud de la carencia de conocimientos que sobre el tema posee la comunidad mexicana en general; desconocimiento que limita la toma de decisiones con relación al uso adecuado de los ingresos, así como lo relacionado con lo que deben comprar o no y cuáles urgencias deben atender antes de hacer gastos innecesarios que a veces son impuestos por la llamada sociedad de consumo, ocasionados por los medios masivos de comunicación como la televisión o la Internet; dado que promueven la adquisición de bienes y servicios que pueden prescindirse porque no satisfacen necesidades esenciales para la vida y aminoran el bienestar financiero del individuo, llevándolo finalmente a una situación de inequidad y estrés (Argandoña, 1993).

La situación actual, con una economía en permanente o repetidas crisis, expone a las personas a un manifiesto sentimiento de presión y miedo sobre su futuro financiero (Maldonado, 2010), lo cual evidencia la necesidad de incluir el aspecto de educación financiera a las comunidades, para aminorar el estrés que éstas causan y proporcionar el conocimiento de las finanzas personales, las cuáles son tan importantes como el de las finanzas organizacionales, dado que ayuda a la toma de decisiones inteligentes, aumentar la productividad, reducir el estrés financiero y los costos inherentes a la falta de salud y bienestar financieros (Martínez, 1995). Situación que es factible medir en la realidad específica de una comunidad, como es el caso de una comunidad universitaria

Bienestar Financiero

El bienestar financiero o la situación financiera, son el reflejo del nivel de educación financiera que cada quien posee, el cual, de acuerdo a investigaciones, muestra una alta correlación entre el crecimiento económico y los indicadores sociales, dados a partir de la satisfacción de necesidades y el desarrollo individual de los miembros de una sociedad (Compromiso Empresarial, 2014), producto de los conocimientos adquiridos para la toma de decisiones financieras personales (Portter, Stern, & Artavia Loría, 2013).

El bienestar financiero es un indicador que mide el bienestar de una persona y como tal se puede definir como una reacción de carácter mental o físico, determinado por la certidumbre financiera o el riesgo de pagar o no las deudas previamente contraídas (García, 2011); certidumbre que proviene de la capacidad del individuo de generar ingresos para cubrir sus necesidades; así como de la percepción que tiene de su capacidad para administrar sus asuntos financieros y del nivel de riesgo que puede o está dispuesto a asumir en un momento determinado (Fuenzalida & Ruíz, 2009).

La incapacidad en la generación de ingresos, puede o no causar en el individuo, estrés o angustia financiera, aunque no siempre es posible generalizar que dos personas con el mismo nivel de ingreso presenten el mismo nivel de estrés o bienestar financiero (Grasmick, 1992). Lo importante a considerar es que el acceso a la información y a los servicios financieros, conocido como inclusión financiera, logra mejorar el bienestar financiero de las personas, dado que adquieren mayor información para la toma de decisiones financieras inteligentes (Raccanello & Herrera, 2014).

Debido a que los hogares enfrentan riesgos financieros que provienen de distintas fuentes, generados por un mayor nivel de desempleo en la economía pero también muchas veces por el endeudamiento excesivo que estos adquieren, es probable, que se presente un bajo bienestar financiero; al respecto, la Encuesta Nacional de Ingresos y Gastos de los Hogares de INEGI (2013) reporta que entre el 2006 y 2012, los hogares incrementaron su pago promedio a los créditos en 167%, deuda que representó el 7% del valor del PIB, en donde el 57.8% de la deuda correspondía al consumo y el restante al financiamiento de la vivienda (Banco de México, 2013). De otro lado, de cada tres pesos que la banca presta a los hogares para el consumo, uno se destina al endeudamiento con tarjeta de crédito; y de cada cuatro pesos de préstamo, uno corresponde al crédito de nómina, equivalente al 25%, el 23% corresponde a préstamos personales, el 14% para la adquisición de automóviles y el resto para la adquisición de otros bienes (López, et al., 2013).

Dado que los préstamos bancarios constituyen la deuda más relevante de los hogares, es necesario observar la situación financiera de los mismos (El Universal, 2014). En términos de Porter (2010), el bienestar financiero es “el sentido de la situación financiera que se basa en las cualidades objetivas y las cualidades percibidas que se juzgan contra estándares de comparación a las cualidades evaluadas de esa situación financiera”, en ese mismo sentido, el bienestar financiero es una función de características individuales, de comportamientos financieros y de acontecimientos financieros estresantes (Bray, 2002), en donde, las personas a través del transcurso de su vida se ven enfrentados a diferentes situaciones o eventos estresantes al adquirir deudas y asumir responsabilidades, en donde los que tienen buena conducta financiera, gozan de un mayor nivel de bienestar financiero. En síntesis quienes han investigado con relación al tema, concluyen que cuando las personas se enfrentan a situaciones financieras difíciles, su estrés financiero incrementa y su bienestar sufre (Grasmick, 1992; Porter, 2010; Kim, et al., 2003, 2006)

Cabe señalar que de acuerdo a un estudio realizado por la OCDE a finales de 2010 a nivel global, encontró que un porcentaje muy alto de los encuestados carecía de los conocimientos mínimos necesarios en materia de educación financiera (Atkinson & Messy, 2012). Datos que tanto a nivel global como local, ponen de manifiesto la necesidad de dar seguimiento a todo lo relacionado con las finanzas personales, dado que evidencian un bajo bienestar financiero, por falta de educación financiera.

Caracterización del bienestar financiero

Dada la diversidad socio demográfica, de los contextos y sus implicaciones en los universos simbólicos, cada grupo social posee diferencias e identidades significativas entre sí, sobre las que se puede incidir a través de la educación (Barañano, 2010). Es así como la caracterización o el perfil de los individuos se ha convertido en parte fundamental de los procesos de socialización, de tal manera que al identificar las especificidades de un grupo social, es posible definirlo e incidir en él, para la construcción, estabilización, cambio y desarrollo requerido de acuerdo a la dinámica social, cultural y económica en la que se encuentren contextualizados (Trejo, 2008).

El proceso educativo y en específico el de educación financiera, presenta rasgos propios y distintivos dentro del universo de cada grupo social que conforma una comunidad, producto de la construcción individual y colectiva de los mismos, la cual, permite distinguir e identificar dichas características con el propósito de reconstruir el proceso educativo (De la Torre, 2008), relacionado con las finanzas personales y su consecuente bienestar financiero. Es así, como el perfil de bienestar financiero, será planteado para esta comunidad en particular, desde el constructo de la actividad o rol que los categoriza en la institución educativa objeto de estudio.

Metodología

Teniendo en cuenta que el bienestar financiero es consecuencia del nivel de educación financiera y que determinarlo en una comunidad, permite inferir acerca de los conocimientos que estos han adquiridos con relación a la educación financiera (Garman, 2005), posibilita concentrar esfuerzos y recursos para el mejoramiento de la situación de dicha comunidad en particular y de la sociedad en general.

Se llevó a cabo una investigación cuantitativa exploratoria de orden descriptivo transversal en campo a una comunidad educativa, lo que permitió identificar las características de la población objeto de estudio, según los roles que desempeñan, en: estudiantes, docentes y administrativos.

Para determinar el tamaño de la muestra, se utilizó la fórmula que corresponde a la estimación por intervalos de una población finita, con una probabilidad de ocurrencia de 0.5: La muestra fue de 308 encuestados de 3047 personas que participan en una Facultad del Área de Negocios de una Institución de Educación Superior, mediante muestreo por conveniencia con afijación proporcional de acuerdo al rol, programa educativo y semestre en el que participan; con un nivel de confianza de 95%. El criterio de selección de los participantes fue aleatorio, utilizando el listado proporcionado por la Secretaría Académica, quienes fueron numerados y elegidos para la aplicación del instrumento.

Se utilizó el instrumento de bienestar financiero de 8 reactivos, desarrollado por Prawitz et al. (2006), probado por León (2006) en una comunidad educativa, con un nivel de confiabilidad con un alpha de Cronbach de 0.965 y una validez de Kaiser-Meyer-Olkin de 0.744. Para esta investigación, se tomó como base el mismo instrumento, el cual fue modificado a 7 reactivos y adaptado a una escala tipo Likert que califica de 1 a 5 a cada variable, la cual permitió clasificar a la población en tres niveles continuos de bienestar financiero, en: alto bienestar financiero, moderado bienestar financiero y bajo bienestar financiero, tal como se observa en la Tabla 1.

Tabla1 Escala de medición del instrumento

| Nivel | Escala | Descripción |

|---|---|---|

| 1 | 0 a 11 | Bienestar financiero bajo |

| 2 | 12 a 23 | Bienestar financiero moderado |

| 3 | 24 a 35 | Bienestar financiero alto |

Fuente: Elaboración propia

Se realizó la estadística paramétrica mediante SPSS v.22 para Mac, la cual según Rojas (2003), estima una o varias característica de la población de donde proviene, con base en un grupo de opciones, que permite explicar el fenómeno estudiado.

La prueba piloto de 33 encuestados, se utilizó para comprobar la normalidad y la homogeneidad de las varianzas de los datos, reportaron una confiabilidad de alpha de Cronbach (0.05, 33) de 0.688 y una validez de Kaiser-Meyer-Olkin-KMO (0.05, 33) de 0.718. Una vez comprobada la consistencia de los reactivos y la capacidad del instrumento para generar inferencias válidas acerca del fenómeno a estudiar, el bienestar financiero, se procedió a aplicarlo a una muestra de 308 personas, a la comunidad objeto de estudio. Cabe aclarar que dado que es una investigación exploratoria, puede ser suficiente el valor de alpha de Cronbach de 0.6 o 0.5 (Nunnally & Bernstein, 1994) (Oviedo & Campo-Arias, 2005). Para el caso del test Kaiser-Meyer-Olkin, un valor mayor a 0.7, indica una correlación alta entre los reactivos (Herrera & Fontalvo, 2011).

El instrumento incluyó datos socio-demográficas que facilitaron la caracterización del sujeto de estudio, tales como: sexo, edad, estado civil, nivel de ingreso, integrantes de la familia, programa educativo y semestre en el que participan. Los reactivos del instrumento de bienestar financiero o variables independientes de la investigación se muestran en la Tabla 2.

Tabla 2 Reactivos de bienestar financiero

| Reactivo |

|

|

|

|

|

|---|---|---|---|---|---|

| 1.-Siente estrés financiero | |||||

| 2.-Satisfecho con situación financiera. | |||||

| .3-Preocupado por cubrir sus gastos normales. | |||||

| 4.-Puede conseguir dinero para una emergencia. | |||||

| 5.-No puede pagar salidas para diversión. | |||||

| 6.-Frecuencia con la que sobrevive financieramente. | |||||

| 7.-Situación financiera estresante. |

Fuente: Elaboración propia

Una vez registradas las encuestas en Excel 2001, se exportaron a SPSS v.22 para Mac y se procedió a realizar el análisis estadístico descriptivo, el cual permitió diferenciar a los tres grupos de estudio de manera particular según su rol en la comunidad objeto de estudio y el análisis multivariado, que permitió elaborar el modelo de regresión múltiple, así como determinar cuáles y en cuánto impactan las variables en el nivel de bienestar financiero de dicha comunidad educativa.

Resultados

Análisis Descriptivo

Los resultados obtenidos en los 308 encuestados de la comunidad educativa objeto de estudio, muestran que de acuerdo a los niveles de bienestar financiero: alto, medio y bajo, el 6% manifestó tener un bienestar financiero bajo, el 50% manifestó tener un bienestar financiero moderado y el 44% restante manifestó tener un bienestar financiero alto.

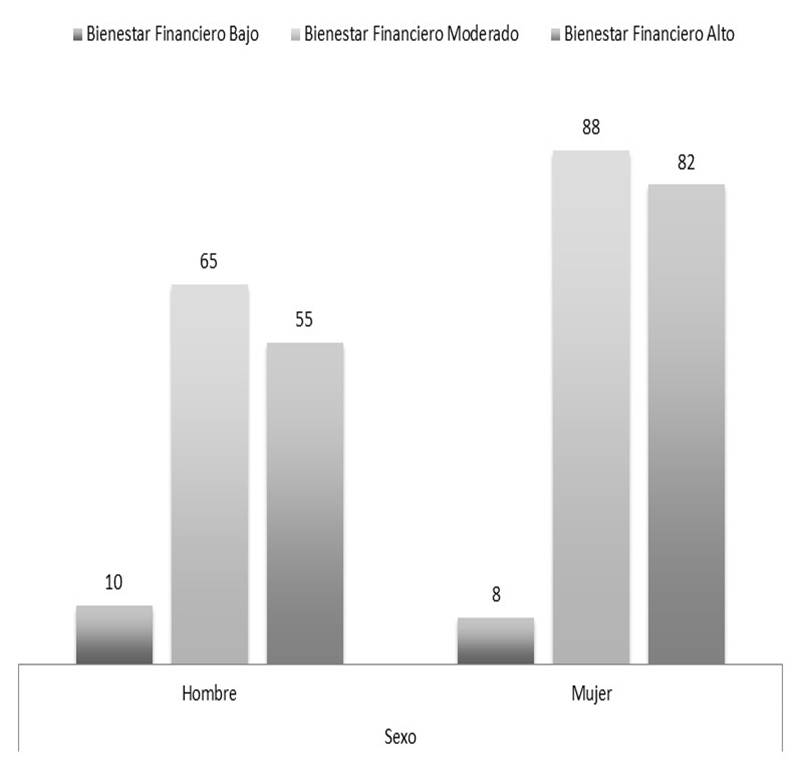

Del 50% que manifestaron tener un bienestar financiero moderado, el 58% correspondió a mujeres; del 44% que manifestaron tener un bienestar financiero alto, el 60% fueron mujeres, lo cual se aprecia en la Figura 1.

Fuente: Elaboración propia a partir de las encuestas realizadas.

Figura 1 Bienestar financiero según el sexo

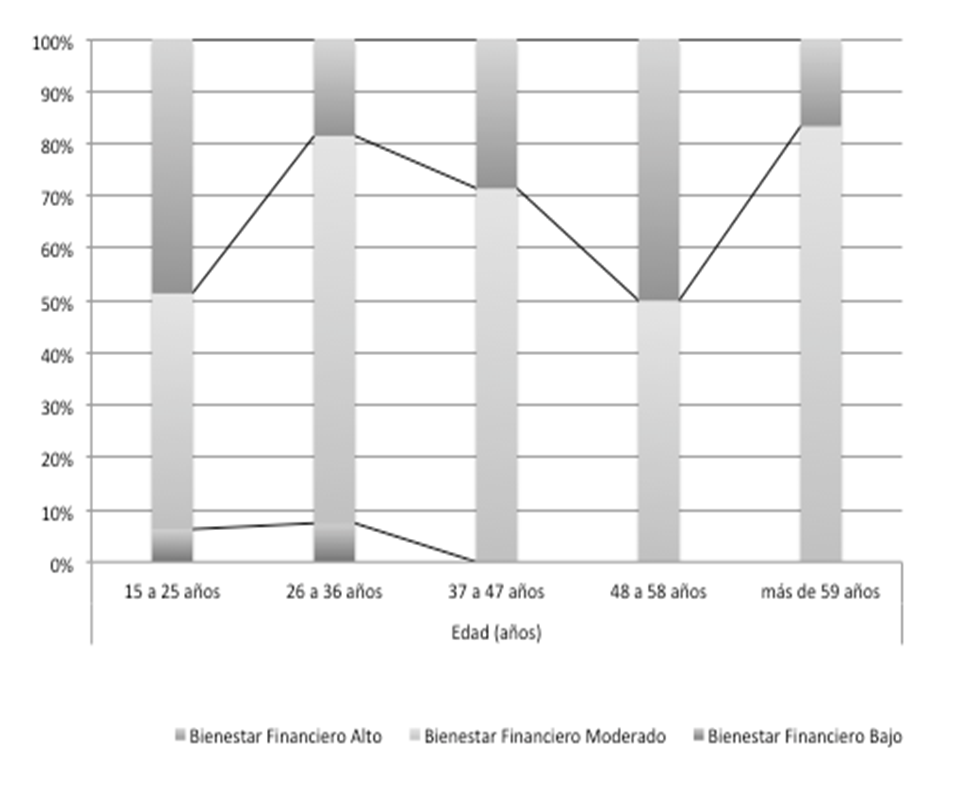

Con relación a los grupos etarios, en la Figura 2 se observa que el 83% de la población encuestada se encuentra entre 15 y 25 años, el 17% restante es mayor a 25 años, lo cual es congruente con el tipo de comunidad estudiada.

Fuente: Elaboración propia a partir de las encuestas realizadas.

Figura 2 Bienestar financiero según grupos etarios

El 82% de los encuestados manifestaron estar solteros y el restante 18% son casados, viudos, se encuentran en unión libre o divorciados. De los que manifestaron estar solteros, el 47% presentaron un bienestar financiero moderado el restante 53% presentaron un bienestar financiero bajo o alto. Con relación a la variable nivel de ingreso, la encuesta hace referencia al nivel de ingreso de la familia de la cual hace parte el encuestado. El 33% de los encuestados manifestó tener un nivel de ingreso entre $2,001 y $4,000 pesos quincenales, de los cuáles el 53% registraron un bienestar financiero moderado, ver Tabla 3.

Tabla 3 Bienestar financiero según nivel de ingreso

| Ingreso familiar quincenal ($) | Bienestar Financiero | Total | ||

| Bajo | Moderado | Alto | ||

| NR | 0 | 7 | 3 | 10 |

| Menos de $2,000 | 4 | 36 | 28 | 68 |

| $2,001 - $4,000 | 5 | 53 | 42 | 100 |

| $4,001 - $6,000 | 4 | 24 | 30 | 58 |

| $6,001 - $10,000 | 4 | 16 | 22 | 42 |

| Más de $10,000 | 1 | 17 | 12 | 30 |

| Total | 18 | 153 | 137 | 308 |

Fuente: Elaboración propia a partir de las encuestas realizadas.

Los encuestados que poseen más de cuatro integrantes en la familia, representan el 43% de la muestra estudiada. De los cuales el 45% manifestaron tener bienestar financiero moderado y el 55% restante bajo o alto bienestar financiero. De acuerdo a su rol dentro de la institución educativa, el 48% de los estudiantes manifestó tener un bienestar financiero moderado al igual que los docentes con un 71%; en su lugar el 75% de los administrativos manifestó tener un bienestar financiero alto.

Respecto al programa educativo en el que participan tanto docentes como estudiantes, la mayoría manifestaron tener bienestar financiero moderado, los cuales, se ubican principalmente en los programas educativos de economía con 71%, administración pública con 55%, contaduría con 51%, administración con 49% e informática con 48%. Cabe aclarar que los administrativos se excluyen del análisis de esta variable, porque participan en todos los programas educativos. Dado que los programas educativos de la comunidad en donde se llevó a cabo el estudio, se desarrollan por semestre y su duración es de nueve semestres para el nivel de licenciatura, en la Tabla 4, se observa el bienestar financiero de los estudiantes y docentes encuestados de acuerdo a su participación.

Tabla 4 Bienestar financiero según el semestre en el que participan

| Semestre | Bienestar Financiero final | Total | ||

| Bajo | Moderado | Alto | ||

| Primero | 2 | 20 | 25 | 47 |

| Segundo | 5 | 24 | 21 | 50 |

| Tercero | 2 | 9 | 13 | 24 |

| Cuarto | 2 | 20 | 15 | 37 |

| Quinto | 3 | 13 | 9 | 25 |

| Sexto | 0 | 22 | 11 | 33 |

| Séptimo | 1 | 9 | 15 | 25 |

| Octavo | 3 | 27 | 15 | 45 |

| Noveno | 0 | 8 | 10 | 18 |

| Total | 18 | 152 | 134 | 304 |

Fuente: Elaboración propia a partir de las encuestas realizadas.

Perfil de Bienestar Financiero

Como se expuso con anterioridad, la caracterización determina los atributos particulares de un grupo de personas, que para esta investigación, se analizó dividiendo los grupos de acuerdo al rol de los encuestados en la institución pública de educación superior objeto de estudio en: estudiantes, docentes y administrativos.

Los atributos que identifican el nivel de bienestar financiero a estudiantes, docentes y administrativos como grupo social son: sexo, edad, estado civil, ingreso familiar quincenal, número de integrantes de la familia, programa educativo y semestre en el que participan, los cuáles se identifican en las Tablas 5, 6 y 7 respectivamente, de acuerdo a su mayor proporción por del grupo, representando la variable sociodemográfica con el nivel de bienestar financiero, con el símbolo (Δ). En cuanto a la variable edad, se establecieron cinco categorías por rangos. Para el estado civil se determinaron cuatro categorías. Con relación al ingreso familiar se establecieron cinco categorías por rangos. Para el número de integrantes de la familia se plantean cinco categorías. Para los programa académicos se presentan siete categorías, de las cuales cinco son del nivel licenciatura, una de diplomado y una de posgrado. Finalmente, se muestra el semestre en el que participan.

Tabla 5 Perfil de bienestar financiero de los estudiantes

| Estudiantes | Nivel de Bienestar Financiero | |||

|---|---|---|---|---|

| Variable | Categoría | Bajo | Moderado | Alto |

| Sexo | Hombres | |||

| Mujeres | Δ | |||

| Edad | 15 a 25 años | Δ | ||

| 26 a 36 años | ||||

| 37 a 47 años | ||||

| 48 a 58 años | ||||

| más de 59 años | ||||

| Estado civil | Soltero | Δ | ||

| Casado | ||||

| Unión libre | ||||

| Divorciado | ||||

| Ingreso Familiar | Menos de $2,000 | |||

| $2,001 - $4,000 | Δ | |||

| $4,001 - $6,000 | ||||

| $6,001 - $10,000 | ||||

| Más de $10,000 | ||||

| Integrantes de la Familia | 1 | |||

| 2 | ||||

| 3 | ||||

| 4 | ||||

| Más de 4 | Δ | |||

| Programa Académico | Contaduría | Δ | ||

| Administración | ||||

| Informática | ||||

| Administración pública | ||||

| Economía | ||||

| Maestría | ||||

| Diplomado | ||||

| Semestre | 1 | |||

| 2 | ||||

| 3 | ||||

| 4 | ||||

| 5 | ||||

| 6 | ||||

| 7 | ||||

| 8 | ||||

| 9 | Δ | |||

Fuente: Elaboración propia a partir de las encuestas realizadas.

Tabla 6 Perfil de bienestar financiero de los docentes

| Docentes | Nivel de Bienestar Financiero | |||

|---|---|---|---|---|

| Variable | Categoría | Bajo | Moderado | Alto |

| Sexo | Hombres | Δ | ||

| Mujeres | ||||

| Edad | 15 a 25 años | |||

| 26 a 36 años | ||||

| 37 a 47 años | Δ | |||

| 48 a 58 años | ||||

| más de 59 años | ||||

| Estado civil | Soltero | |||

| Casado | Δ | |||

| Unión libre | ||||

| Divorciado | ||||

| Ingreso Familiar | Menos de $2,000 | |||

| $2,001 - $4,000 | ||||

| $4,001 - $6,000 | ||||

| $6,001 - $10,000 | ||||

| Más de $10,000 | Δ | |||

| Integrantes de la Familia | 1 | |||

| 2 | ||||

| 3 | ||||

| 4 | Δ | |||

| Más de 4 | ||||

| Programa Académico | Contaduría | Δ | ||

| Administración | Δ | |||

| Informática | ||||

| Administración pública | ||||

| Economía | ||||

Fuente: Elaboración propia a partir de las encuestas realizadas.

Tabla 7 Perfil de bienestar financiero de los administrativos

| Administrativos | Nivel de Bienestar Financiero | |||

|---|---|---|---|---|

| Variable | Categoría | Bajo | Moderado | Alto |

| Sexo | Hombres | |||

| Mujeres | Δ | |||

| Edad | 15 a 25 años | |||

| 26 a 36 años | Δ | |||

| 37 a 47 años | ||||

| 48 a 58 años | ||||

| más de 59 años | ||||

| Estado civil | Soltero | Δ | ||

| Casado | ||||

| Unión libre | ||||

| Divorciado | ||||

| Ingreso Familiar | Menos de $2,000 | |||

| $2,001 - $4,000 | ||||

| $4,001 - $6,000 | ||||

| $6,001 - $10,000 | ||||

| Mas de $10,000 | Δ | |||

| Integrantes de la Familia | 1 | Δ | ||

| 2 | ||||

| 3 | Δ | |||

| 4 | ||||

| Más de 4 | Δ | |||

Fuente: Elaboración propia a partir de las encuestas realizadas.

Perfil de Bienestar Financiero de Los Estudiantes

De los 280 estudiantes encuestados, se encontró que en su mayor proporción manifestaron tener un bienestar financiero moderado, cuyas características o atributos particulares se observa en la Tabla 5 y equivale al 48% de éste grupo social.

De los estudiantes que manifestaron poseer un bienestar financiero moderado, el 29% son mujeres, cuentan con edades que oscilan entre 15 y 25 años, cuyo estado civil es soltero, generan un ingreso familiar entre $2,001 y $4,000 pesos quincenales, cuyos hogares lo conforman más de 4 personas y participan en el noveno semestre de la carrera de contaduría pública.

Perfil de Bienestar Financiero de los Docentes

Con relación al perfil de los docentes, se encontró que el 71% de ellos tienen un bienestar financiero moderado, de los cuales el 50% son hombres, cuyas edades oscilan entre 37 y 47 años, de estado civil casado, perciben un ingreso familiar mayor a $10,000 a la quincena, cuya familia está integrada por 4 personas y participan en los programas académicos de contaduría y administración, los datos se observan en la Tabla 6.

Perfil de Bienestar Financiero de los Administrativos

Finalmente, en el perfil del personal administrativo que se observa en la Tabla 7, muestra que el 75% manifestó tener un bienestar financiero alto, de los cuales el 50% son mujeres, entre 26 y 36 años de edad, solteras, con un ingreso familiar mayor a $10,000 quincenales sin importar el número de integrantes de la familia.

Análisis Multivariado

De acuerdo con Cuadras (2014), el análisis multivariado permite describir y explicar los datos provenientes de una diversidad de variables estadísticas, cuyo propósito principal es relacionarlas.

Se realizó el análisis multivariado de las correlaciones entre las variables del bienestar financiero de 1 a 7, utilizadas en esta investigación, el cual se puede apreciar en la Tabla 8.

Tabla 8 Correlaciones de Pearson entre las variables del bienestar financiero

| Correlaciones | 1 | 2 | 3 | 4 | 5 | 6 | 7 | Nivel de Bienestar Financiero | |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Correlación de Pearson | 1 | -.069 | .155** | -.127* | .272** | .318** | .383** | .578** |

| Sig. (bilateral) | .230 | .007 | .026 | .000 | .000 | .000 | .000 | ||

| N | 308 | 308 | 308 | 308 | 308 | 308 | 308 | 308 | |

| 2 | Correlación de Pearson | -.069 | 1 | -.197** | .345** | -.020 | -.034 | .071 | -.044 |

| Sig. (bilateral) | .230 | .001 | .000 | .727 | .557 | .216 | .446 | ||

| N | 308 | 308 | 308 | 308 | 308 | 308 | 308 | 308 | |

| 3 | Correlación de Pearson | .155** | -.197** | 1 | -.311** | .259** | .245** | .190** | .473** |

| Sig. (bilateral) | .007 | .001 | .000 | .000 | .000 | .001 | .000 | ||

| N | 308 | 308 | 308 | 308 | 308 | 308 | 308 | 308 | |

| 4 | Correlación de Pearson | -.127* | .345** | -.311** | 1 | -.157** | -.105 | -.013 | -.173** |

| Sig. (bilateral) | .026 | .000 | .000 | .006 | .066 | .825 | .002 | ||

| N | 308 | 308 | 308 | 308 | 308 | 308 | 308 | 308 | |

| 5 | Correlación de Pearson | .272** | -.020 | .259** | -.157** | 1 | .484** | .334** | .576** |

| Sig. (bilateral) | .000 | .727 | .000 | .006 | .000 | .000 | .000 | ||

| N | 308 | 308 | 308 | 308 | 308 | 308 | 308 | 308 | |

| 6 | Correlación de Pearson | .318** | -.034 | .245** | -.105 | .484** | 1 | .490** | .656** |

| Sig. (bilateral) | .000 | .557 | .000 | .066 | .000 | .000 | .000 | ||

| N | 308 | 308 | 308 | 308 | 308 | 308 | 308 | 308 | |

| 7 | Correlación de Pearson | .383** | .071 | .190** | -.013 | .334** | .490** | 1 | .661** |

| Sig. (bilateral) | .000 | .216 | .001 | .825 | .000 | .000 | .000 | ||

| N | 308 | 308 | 308 | 308 | 308 | 308 | 308 | 308 | |

| Nivel de Bienestar Financiero | Correlación de Pearson | .578** | -.044 | .473** | -.173** | .576** | .656** | .661** | 1 |

| Sig. (bilateral) | .000 | .446 | .000 | .002 | .000 | .000 | .000 | ||

| N | 308 | 308 | 308 | 308 | 308 | 308 | 308 | 308 | |

Fuente: Elaboración propia con datos extraídos de SPSS v22 para Mac.

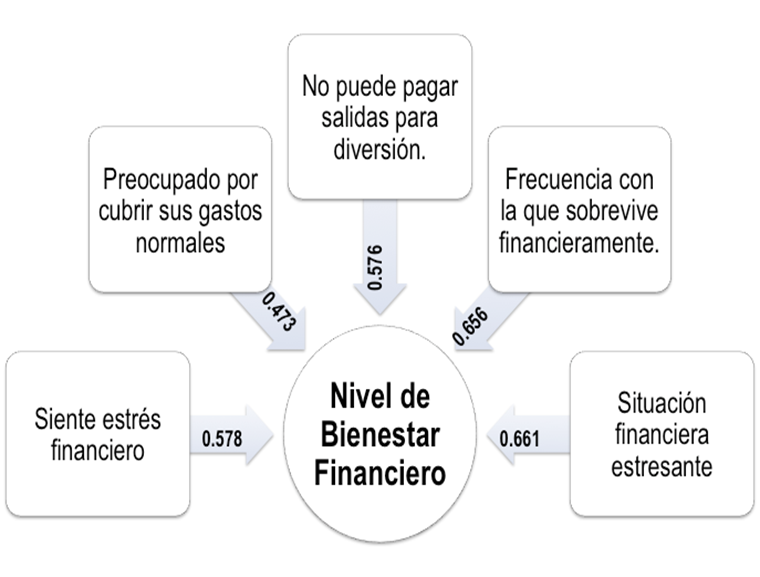

Se observó que las variables 2 y 4 referidas a la satisfacción con la situación financiera actual y si puede conseguir dinero para cubrir una emergencia, respectivamente, presentan una baja o nula correlación, por lo que se excluyen del análisis. Las demás variables presentan una correlación significativa con un p=0.99.

El modelo de correlación que explica la incidencia de las variables sobre el nivel de bienestar financiero, se presenta en la Figura 3.

Fuente: Elaboración propia en Power Point a partir del análisis estadístico.

Figura 3 Modelo de correlación de las variables del nivel de bienestar financiero

El análisis de regresión da explicación al nivel de bienestar financiero de la comunidad universitaria objeto de estudio, se presenta en la Tabla 9.

Tabla 9 Análisis de regresión del bienestar financiero de una comunidad universitaria

| Resumen del modelo | ||||

| Modelo | R | R cuadrado | R cuadrado ajustado | Error estándar de la estimación |

| 1 | .880a | .774 | .770 | .286 |

Fuente: Datos extraídos de SPSS v.22 para Mac.

El análisis de regresión arrojó un coeficiente de regresión de R=0.88, es decir, la correlación lineal entre el conjunto de variables predictoras (1, 3, 5, 6 y 7) referidas a: siente estrés financiero, se siente preocupado por cubrir gastos normales, no puede pagar salidas para diversión, frecuencia con la que sobrevive financieramente y se encuentra en una situación financiera estresante y el criterio que se refiere al nivel de bienestar financiero (Y), indica que el 77.4% de la variabilidad de Y (.8802) se explica por las variables predictoras contempladas en el modelo; por lo que el ajuste del modelo es considerado bueno.

Los coeficientes de correlación del modelo lineal de bienestar financiero, se muestra en la Tabla 10.

Tabla 10 Coeficientes de correlación del bienestar financiero de una comunidad universitaria

| Modelo | Coeficientes no estandarizados | Coeficientes estandarizados | t | Sig. | |

| B | Error estándar | Beta | |||

| (Constante) | .575 | .059 | 9.715 | .000 | |

| 1.-Siente estrés financiero | .118 | .013 | .282 | 9.332 | .000 |

| 3.-Preocupado por cubrir sus gastos normales | .107 | .012 | .255 | 8.868 | .000 |

| 5.-No puede pagar salidas para diversión | .089 | .014 | .208 | 6.470 | .000 |

| 6.-Frecuencia con la que sobrevive financieramente | .110 | .015 | .251 | 7.287 | .000 |

| 7.Situación financiera estresante | .127 | .013 | .312 | 9.498 | .000 |

Fuente: Datos extraídos de SPSS v.22 para Mac.

Según la información proporcionada, la ecuación que representa la regresión de si siente estrés financiero (X1), se siente preocupado por cubrir gastos normales (X3), no puede pagar salidas para diversión (X5), frecuencia con la que sobrevive financieramente (X6) y se encuentra en una situación financiera estresante (X7), es:

De esta forma los coeficientes de la ecuación de regresión múltiple representada, contribuyen y afectan de directamente al nivel de bienestar financiero de la comunidad educativa.

Conclusiones

Los individuos investigados de la comunidad educativa que presentaron menor nivel de bienestar financiero y que se preocupan por cubrir sus responsabilidades financieras, se encuentran en permanente estrés. De los roles que llevan a cabo en la comunidad educativa, correspondiente a estudiantes, docentes y administrativos, los últimos son quienes presentan alto bienestar financiero; en su mayoría son mujeres, solteras, que se encuentran en un rango de edad de 26 a 36 años y cuyo ingreso promedio quincenal equivale a $10,000; los demás, estudiantes y docentes, presentaron en mayor proporción un bienestar financiero moderado. Lo anterior indica que los esfuerzos que sobre educación financiera realizan algunos organismo de manera periódica, puede ser dirigido a los grupos vulnerables desde el punto de vista de bienestar financiero.

Los estudiantes que manifestaron tener un bienestar financiero moderado, pertenecen al programa académico de contabilidad y en su mayoría son mujeres, entre 15 y 25 años de edad, cuyo estado civil es soltero y cursan noveno semestre de la carrera de contaduría pública; al ser una grupo social representativo de la comunidad de estudiantes y además saldrán al mercado laboral en el corto plazo, los programas de educación financiero podrían enfocar sus esfuerzos en dicho grupo.

En la variable socio-demográfica, nivel de ingreso, se observó que a pesar de que algunos encuestados presentaron niveles de ingreso superiores al de la mayor proporción, no necesariamente manifestaron tener un bienestar financiero alto, sería conveniente evaluar el nivel de educación financiera de la comunidad de estudio y cruzar la información con el bienestar financiero reportado en esta investigación.

Se observa que aunque la comunidad estudiada pertenece al área de negocios, o a programas educativos relacionados, dado el muestreo por conveniencia, manifestaron en una gran proporción, tener un nivel de bienestar financiero moderado; lo que hace pensar que convendría evaluar el instrumento en otras áreas de conocimiento de la misma comunidad.

De acuerdo al análisis de correlaciones, se nota que cualquier variación de alguno de los ítems o variables, sufre una variación directa sobre el nivel de bienestar financiero del individuo o estrés del individuo; sentimiento que puede afectar la salud de los miembros de la comunidad educativa estudiada (Garman, 2005) (Prawitz, y otros, 2006)

La población a investigar fue por conveniencia, dada la accesibilidad y proximidad para llevar a cabo la investigación exploratoria, dicha Facultad cuenta con cinco programas de pregrado y uno de posgrado en el área de negocios, lo cual, genera limitaciones al trabajo de investigación, dado que tienen formación en aspectos administrativos; al respecto convendría ampliar la investigación a otras Facultades

El bienestar financiero o la situación financiera, son el reflejo del nivel de educación financiera que cada quien posee, por eso el principal aporte de esta investigación va orientado al uso eficiente de los recursos, con el propósito de mejorar el perfil de la comunidad educativa objeto de estudio, para la cual se recomienda enfocar los recursos de educación financiera en los estudiantes hombres y en docentes mujeres, quienes se ubiquen fuera del perfil mencionado.

De igual forma se considera importante indagar a profundidad en la misma comunidad a cerca de los factores que acentúan o no la aptitud financiera y actitud financiera, con el fin de determinar su conocimiento en el manejo de las finanzas personales y la actitud que asumen ante las situaciones financieras.