nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Los mercados de capital son importantes en el acontecer económico ya que ellos son espacios importantes en la vinculación entre el ahorro- inversión. En estos mercados se ofrecen formas de titulación de largo plazo (acciones y bonos) las cuales permiten a los ahorradores invertir convirtiéndose en propietarios o acreedores de las empresas de sus preferencias e intercambiando, negociando dichos títulos en función de sus preferencias o necesidades de liquidez. En una emisión inicial de capital los recursos así obtenidos por las empresas constituyen capital fresco para apoyar sus inversiones y constituyen el mercado primario. Por otro lado, la negociación de títulos ya emitidos que realizan diariamente los inversionistas con el objeto de ajustar y optimizar sus carteras de inversión o cubrir sus necesidades de liquidez, constituyen los mercados secundarios. Cabe decir, los índices de precios y cotizaciones bursátiles primordialmente dan cuenta de esta actividad. Su existencia es fundamental, pues su liquidez y credibilidad propician que las empresas puedan emitir nuevos títulos continuamente.

En este respecto, la relación entre inversión real y financiamiento de las empresas mediante la emisión de acciones en los mercados de capital es de vital importancia para las empresas y el desarrollo económico. Igualmente, su grado de desarrollo y eficiencia son fundamentales para que el enlace entre la inversión de cartera y la inversión real sea óptima. Así, la existencia de un vigoroso mercado de capitales es esencial para el desarrollo económico de un país, pues es a través del mismo que las empresas obtienen los recursos financieros que necesitan para aprovechar sus oportunidades de inversión y que el ahorro de las personas pueda ser canalizado hacia las actividades productivas.

Finalmente, en las últimas décadas estos mercados participan en un grado cada vez mayor a nivel internacional demostrando igualmente un grado de asociación (dependencia) creciente con otros mercados, particularmente a nivel regional y a nivel de acuerdos benéficos como puede proponerse que es el caso de los principales mercados emergentes de capital de los países miembros del BRIC. Aunado a estos mercados es de nuestro interés incluir al mercado de capitales mexicano, para hacer un análisis que involucre las relaciones bursátiles de los BRIC con México. En este sentido denominaremos a la conjunción del bloque BRIC con México como el bloque BRIC+M.

Identificar la naturaleza y comportamiento de los mercados de capital es por tanto importante para fortalecer su crecimiento y participación en la economía, así como la toma de decisiones de los agentes económicos. Por ende, el propósito del presente trabajo es estimar y comparar los niveles de asociación entre los mercados de capitales que conforman el bloque del BRIC-M, precisando el grado de dependencia mediante una prueba formal de su existencia y magnitud.

Diversas investigaciones económico-financieras han evaluado la dependencia entre mercados de capitales. Sin embargo, muchos resultados son controvertidos y de resultados limitados y contradictorios; la metodología de muchos estudios es limitada pues asumen normalidad en la distribución de las series financieras. Aún más pocos estudios han examinado la interrelación entre mercados de capitales emergentes; habitualmente los estudios son realizados para mercados de capitales desarrollados. En este trabajo se sobreponen dichas limitaciones analizando la problemática de la dependencia, para el caso de los países del bloque BRIC-M. Tomando como punto de partida recientes desarrollos de la economía financiera se hace uso de la metodología de cópulas para analizar la dependencia entre estos mercados de capital.

La dependencia entre los mercados financieros mundiales es incuestionable; los mercados financieros están relacionados (i.e., son interdependientes entre sí). Desde las últimas tres décadas del siglo pasado, inducido por la dinámica de la globalización económica y financiera, ha tenido lugar un proceso de integración financiera dando lugar a una marcada disminución entre las segmentaciones características de antaño. Aún más, en diversos periodos del tiempo se ha observado que la propagación de rendimientos y volatilidades entre mercados es casi instantánea.

En este respecto, la motivación y objetivo del presente estudio es verificar la intensidad de la dependencia entre los mercados en un período significativo y característico del bloque BRIC-M, es decir en un periodo previo a la conformación del bloque BRIC que data de 1998 hasta la actualidad, 2013; y por ende la conjunción con México. En tal periodo se tienen momentos de estabilidad así como también periodos de agitación (i.e., crisis financieras).

Revisión de la Literatura

La dependencia desempeña un papel importante en lo que respecta a la economía financiera. Particularmente si denotamos a la dependencia como la relación existente entre activos financieros, la cual puede identificase a través de su correlación estadística. Existen diversas medidas de dependencia; sin embargo, su medida convencional en la teoría financiera es el coeficiente de correlación de Pearson (coeficiente de correlación lineal). Prueba de lo anterior lo constituyen teorías de Markowitz (1952, 1959), Treynor (1961), Sharpe (1964), Lintner (1965) y Mossin (1966), en cuyo marco se desarrollaron las teorías de diversificación de portafolios y el modelo Capital Asset Price Model (CAPM) y que permitieron a Ross (1976) la creación del modelo Arbitrage Pricing Theory (APT) el cual gracias a Campbell, Lo y MacKinlay (1997) se ha convertido en referencia obligada en econometría financiera. Todos estos importantes estudios tienen en común el papel principal que otorgan al coeficiente de correlación de Pearson para en particular para la diversificación y optimización de portafolios.

Sin embargo, se ha aseverado que el coeficiente de correlación lineal dada su naturaleza no captura las características no lineales de los activos financieros. En este sentido han aparecido diferentes metodologías que tratan de capturar la no linealidad de las series financieras. Así, la teoría de cópulas, dadas las características de las series financieras, ofrece a los agentes económicos una potente y flexible herramienta para modelar la dependencia entre variables aleatorias, por lo que actualmente es preferible ante el enfoque basado en la correlación tradicional. Además, otro motivo importante para considerar a la teoría de cópulas preferible a la correlación tradicional, es el que permite capturar la dependencia entre fenómenos extremos, lo cual por ende arroja una mejor estimación (Nang, 2009).

Recientes aplicaciones de la teoría de copulas que destacan en la literatura financiera incluyen los trabajos de López (2006), Samitas, Kenourgios y Paltalidis (2007), Durante, Fabrizio y Jaworski (2008) y Matangi (2009) quienes presentan evidencia sobre dependencia y contagio vía copulas. Chan-Lau, Mathieson y Yao (2004) y Gonzalo y Olmo (2005) también reportan estudios de contagio de mercados financieros a través de la implementación de la metodología de cópula. De manera más reciente, evidencia similar reportan Hamzah y Pirmoradian (2011), Meng-meng y Zhang (2011), Boubaker. y Salma. (2011), Cai, Huang, Chung y Ying (2012), y Stefanova (2012).

Por su parte, Hu (2002) y Kole, Koedijk y Verbeek (2005) analizan patrones de dependencia entre mercados financieros vía cópulas. Afín a estas investigaciones se encuentran estudios que resaltan la estructura de dependencia interna, i.e., entre los activos de un mismo mercado entre los que cabe mencionarse a Hui (2008) y Petterson (2010).

Otras importantes aplicaciones de las teoría de copulas incluyen formulaciones empíricas para el análisis, construcción y diversificación de portafolios; entre dichos estudios cabe mencionar los realizados por Chollete, Heine, y Valdesogo (2009), Chollete, de la Peña, y Lu (2009), Turgutlu y Ucer (2010) Huang, Hsu y Chiou (2012). Finalmente, la metodología de copulas ha sido importante para el análisis y administración de riesgos, particularmente para el análisis de valor en riesgo (VaR); recientes investigaciones en este sentido incluyen Huang, Lee, Liang y Lin (2009) Morrison (2011), Roy (2011), Bucio (2012), Lee y Yang (2012).

En suma, la teoría de cópulas ha sido utilizada últimamente para múltiples aplicaciones. En el presente trabajo dicha teoría se emplea en la medición de la relación de dependencia entre los mercados del bloque BRIC con la inclusión de México.

Datos y Metodología

Datos

El análisis empírico del presente estudio toma como punto de partida los índices bursátiles más representativos de los países miembros del bloque BRIC-M: IBOVESPA de Brasil, RTS de Rusia, BSE SENSEX de India, HANG SENG de China e IPC de México. Las series financieras comprenden el período 1998-2013, empleándose para los análisis estadístico-econométricos series diarias, un total de 3,518 observaciones, las cuales son homologadas anualmente para la realización del estudio.

Definición de Cópula

Una cópula es una distribución multivariada dentro del intervalo [0,1]n con marginales uniformes. En otras palabras, se define cópula como una función de distribución multivariada definida en el cubo unitario [0,1]nX[0,1], con marginales uniformemente distribuidas2.

A través del teorema de Sklar se probó que si F es una función con distribución multivariable con marginales continúas F1,..., Fn existe una única -copula C:[0,1]n→[0,1] tal que:

Mediante el teorema de Sklar, se sabe que para cada función de distribución multivariada, se puede fácilmente derivar una cópula. A pesar de existir un número considerable, solo unas cuantas familias de cópulas juegan un papel importante. Entre las familias de copulas que tienen este papel se encuentra tanto la familia de cópulas elípticas como la familia de copulas arquimedianas.

Cópulas Elípticas

Las cópulas elípticas3 son las que mayor aplicación han tenido en los mercados financieros. La particularidad de estas cópulas es que son aquellas que se encuentran asociadas a variables aleatorias cuya función de distribución multivariada es simétrica, lo cual conlleva a que las curvas de nivel que se crean mediante este tipo de cópulas tienen forma elíptica. Dentro de esta familia de cópulas dos son las de mayor importancia; la cópula normal (o gaussiana) y la cópula t-Student, las cuales derivan funciones de distribución multivariadas que poseen estos mismos nombres.

Cópula Gaussiana

La cópula gaussiana es la cópula derivada de la distribución Gaussiana multivariada. Donde Φ denota la distribución Normal (acumulada) Φp,n y denota la distribución Gaussiana estándar -dimensional con matriz de correlación .

La -cópula Gaussiana con matriz de correlación ρ es:

Cuya de densidad es

La cópula gaussiana está completamente determinada por el conocimiento de la matriz del coeficiente de correlación ρ.

Cópula t-Student

La cópula t-Student se deriva de la distribución multivariada t-Student. Proporciona una generalización natural de las distribuciones multivariadas t-Student.

Sea una distribución t-Student -dimensional Tn,p,vcon grados de libertad y una matriz

La cópula t-Student es

Donde Tv es la distribución univariada t-Student con υ grados de libertad.

La densidad de la copula t-Student es

con

La descripción de la cópula t-Student se basa en dos parámetros: la matriz de correlación ρ, del mismo modo que el caso Gaussiano, y, además, en el número de grados de libertad υ.

Cópulas Arquimedianas

La distribución bivariada perteneciente a la familia de las cópulas Arquimedianos está representada como,

donde ϕ α es convexa y decreciente tal que ϕ α ≥ 0. A la función ϕ α se le denomina generador de la cópula Cα y la inversa del generador ϕ α -1 es la transformada de Laplace de una variable latente denotada , la cual induce la dependencia α. De esta manera, la selección de un generador da como resultado diferentes cópulas de la familia arquimediana. En lo referente a este trabajo solo se enuncian tres cópulas de esta familia arquimediana, las cuales son: la cópula Clayton, la cópula Gumbel, y la cópula Frank.

Cópula Clayton

La cópula bivariada perteneciente a la familia Clayton es,

con generador

Cópula Gumbel

La cópula bivariada perteneciente a la familia Gumbel es,

con generador,

Cópula Frank

La cópula bivariada perteneciente a la familia Frank es,

con generador

Medidas de Dependencia con Cópulas

Cada una de las múltiples familias de copulas está caracterizada por un parámetro o vector de parámetros. Estos parámetros miden la dependencia entre las marginales y son llamados parámetros de dependencia θ. En este trabajo se emplean cópulas bivariadas con un parámetro de dependencia θ.

En relación a las cópulas analizadas en este trabajo puede observarse una relación entre el parámetro de dependencia y la medida de concordancia Tau de Kendall, como se señala a continuación.

Sean X1 y X2 dos variables aleatorias con funciones de distribuciones marginales continuas F1 y F2 y función de distribución conjunta F. Los conceptos tradicionales de dependencia, la correlación de Pearson y la de τ Kendall pueden ser expresados en términos de la cópula para F.

La correlación de Pearson está dada por

La de Kendall está dada por

Se observa que la de τ Kendall está en función de la cópula de X1 y , mientras que el coeficiente de correlación lineal de Pearson también depende de las marginales.

En el caso de las cópulas analizadas en este estudio, i.e., tanto las cópulas elípticas como las cópulas arquimedianas existe una relación entre las correlaciones de rangos y la correlación lineal. Particularmente en este trabajo es de interés la relación que se tiene con la τ de Kendall.

En síntesis,( X 1 , X 2 ) si tienen una cópula ya sea elíptica o arquimediana bivariada y marginales arbitrarias continúas, la τ de Kendall es como se aprecia a continuación:

Estimación de los Parámetros de la Cópula

Existen diversas metodologías para estimar los parámetros asociados a una cópula. En este trabajo se hace uso de la estimación a través de máxima verosimilitud. Este mecanismo de estimación puede ser aplicado a cualquier familia de cópulas ya que obtiene la estimación de los parámetros de la cópula a través de la maximización de su función de log-verosimilitud, como se explica a en detalle a continuación:

Sea una cópula , definida por la ecuación 1, con función de densidad tal que:

Por tanto, el mecanismo de estimación vía máxima verosimilitud se define como:

Sea X un vector de v.a.i.i.d. con función de distribución multivariada F y funciones de distribución marginales continuas F1,…,Fn; la función de log-verosimilitud se define,

en donde θ es el conjunto de parámetros tanto de las marginales como de la cópula. De esta manera, dados el conjunto de marginales y una cópula, la función de log-verosimilitud puede ser maximizada obteniendo de esta forma el estimador de máxima verosimilitud,

Evidencia Empírica

La Gráfica 1 4 da cuenta del comportamiento de los mercados de capitales del BRIC+M de acuerdo a sus índices de precios, en su moneda local. Con el fin de contar con una muestra similar, dado el disímil calendario de días feriados de estos mercados, las series de datos fueron previamente homogenizadas tomando en cuenta solamente días bursátiles en común.

Asimismo, tomando en cuenta la importancia de las inversiones internacionales de cartera y los estándares de la investigación internacional, los índices son homogenizados a una sola moneda; en este caso el dólar estadounidense. La Gráfica 2 muestra el comportamiento en dólares de los mercados de capitales del BRIC+-M.

Para las estimaciones a realizarse se emplean los rendimientos de los índices bursátiles seleccionados, los cuales también son homogenizados en una sola moneda para obtener un mejor comparativo. La Gráfica 3 exhibe los rendimientos de los índices bursátiles del BRIC-M.

A través de la Gráfica 3 se constata la volatilidad inherente en el comportamiento de los rendimientos. Los clusters de volatilidad exhibidos por el comportamiento de los rendimientos de los índices bursátiles del BRIC-M señalan la presencia de heteroscedasticidad y por consecuente los análisis bajo el supuesto de normalidad carecen de un sustento apropiado, conllevando a resultados espurios. Cabe enfatizar nuevamente que la aplicación de las cópulas se sustenta en la captura de patrones de dependencia no lineales, con excepción del parámetro de correlación de Pearson el cual está sustentado bajo el supuesto de comportamiento lineal en los datos.

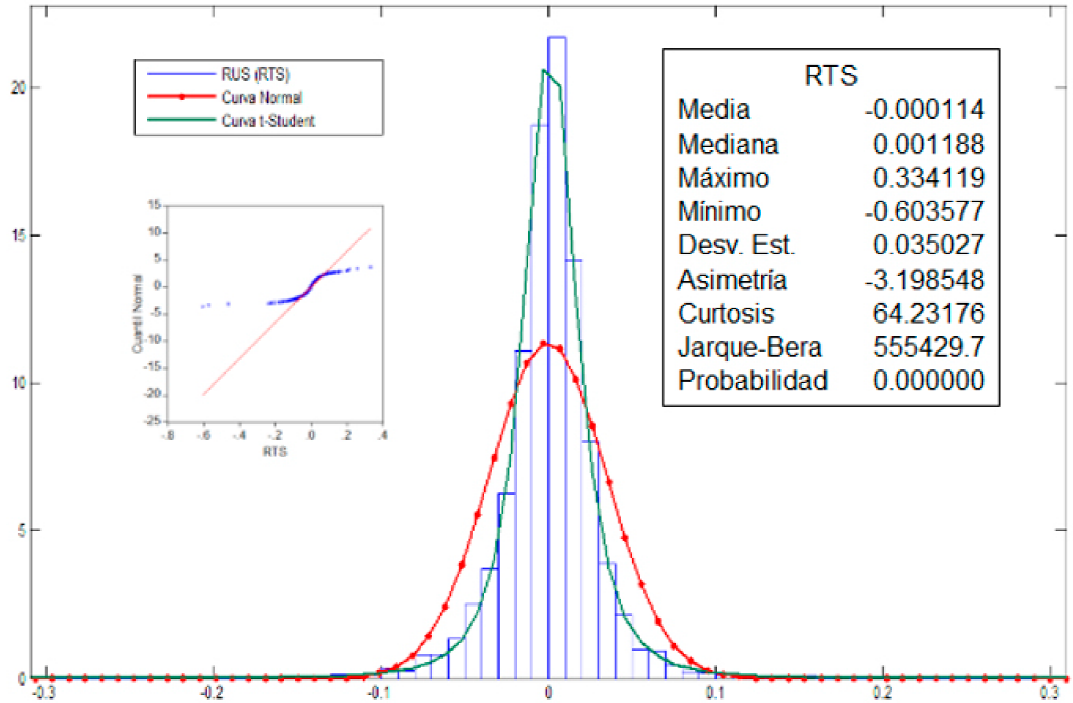

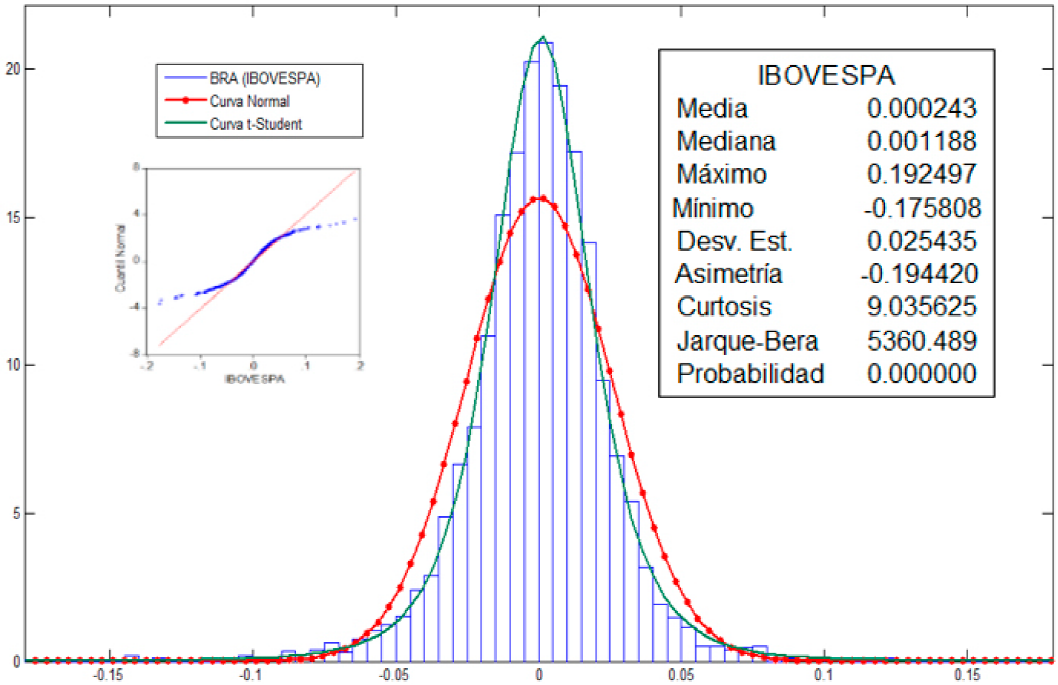

Se comprueba la falsedad sobre el supuesto de linealidad en los rendimientos de los índices bursátiles de los mercados de capitales del grupo BRIC+M, a través de diversos análisis estadísticos descriptivos, mostrados a través de la Gráfica 4. Se genera el histograma de cada uno de los rendimientos, y sobre cada uno de estos histogramas se sobrepone las curvas normal y t-student, para verificar visualmente que la distribución de los datos de los rendimientos bursátiles no asemejan un comportamiento lineal. También para cada rendimiento se crea su gráfico Q-Q y diversos estadísticos descriptivos, entre los que destaca la prueba de normalidad Jarque-Bera (1987).

Respecto a la linealidad de los rendimientos se observa claramente la no linealidad de los rendimientos de los índices bursátiles, ya que estas tienen un comportamiento disímil al de la distribución normal. Sumando evidencia a través del estadístico de normalidad Jarque-Bera en el cual no cumple con el supuesto de linealidad. De igual manera el gráfico Q-Q comprueba la no linealidad, esto es visible dado el comportamiento en forma de S de los rendimientos el cual presenta colas pesadas; comportamiento mejor capturado a través de las cópulas. Los estadísticos descriptivos también delatan que se está lejos de un comportamiento normal, ya que se corrobora gráficamente la presencia de asimetría y altos grados de curtosis en las series.

Demostrada la no linealidad de los rendimientos de los índices bursátiles de los mercados de capitales del BRIC-M, se opta por mecanismos que optimicen de mejor manera situaciones disímiles a la distribución normal. Para ello, se requiere del uso de metodologías que hagan posible obtener estimaciones más robustas, particularmente para la estimación de los grados de dependencia, por lo cual se hace uso de las cópulas elípticas y arquimedianas.

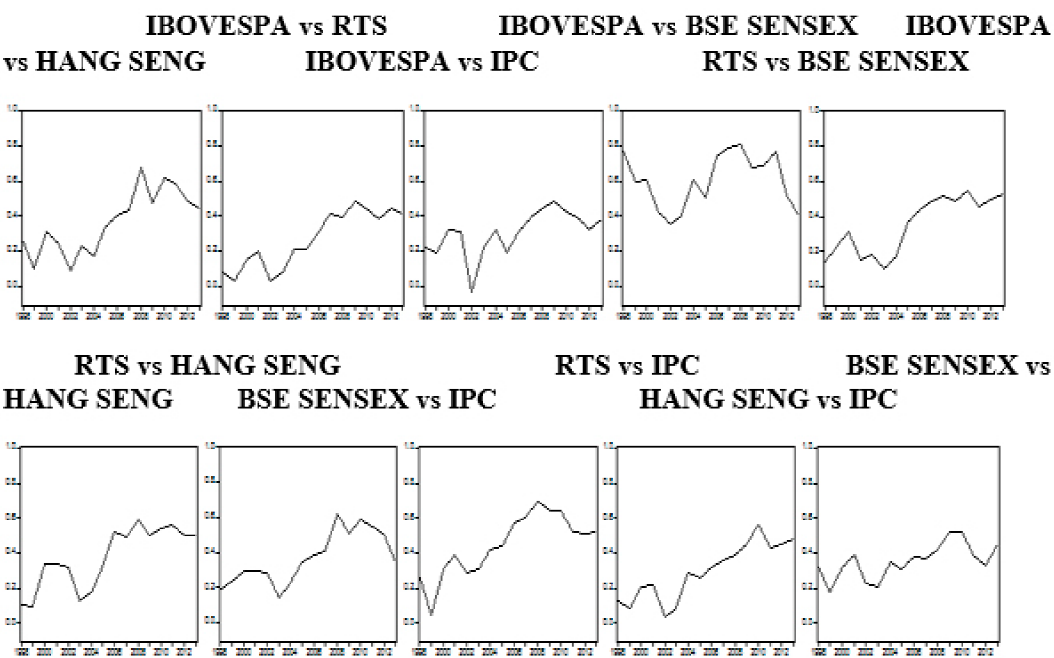

Antes del análisis con cópulas, se muestra el comportamiento correlacionado del rendimiento de los mercados de capital del bloque BRIC-M, tomando en cuenta el coeficiente de correlación de Pearson, para posteriormente hacer el comparativo mediante las cópulas propuestas. La Gráfica 5 muestra la correlación anual durante el periodo 1988-2013.

Fuente: Elaboración propia, datos obtenidos de la página web de yahoo finanzas

Gráfica 5 : Correlación de los Rendimientos de los Índices Bursátiles del BRIC-M (Correlación Lineal de Pearson) .

Se observa en la Gráfica 5 que la dependencia más estrecha a través de los años analizados es la presentada por los mercados de Brasil y México, la cual fluctúa entre el 0.4 y el 0.8, lo cual mediante esta metodología denota aparentemente alta similitud entre estos mercados. Por destacar, se tiene que la relación de dependencia entre todos los mercados de capitales es creciente a partir del 2002-2003, llegando a fluctuar durante los últimos 8 años entre el 0.4 y el 0.6. En algunos casos como el de India vs China y el de Brasil vs Rusia en el 2008-2009 sobrepasar el límite del nivel de dependencia del 0.6. Igualmente es de destacar que en todos los mercados de capital analizados se tiene una disminución en el parámetro de dependencia en los años 2001-2002, lo cual podría deberse debido a la crisis denominada “punto com”, presentada en esos años.

Cabe recordar que este análisis con el parámetro de correlación de Pearson es un primer acercamiento al análisis que del presente estudio.. Simplemente se toma de referencia la correlación de Pearson para sobreponer la metodología de cópulas estipulando es un mejor mecanismo de estimación de los grados de dependencia al ser un mecanismo no sustentado en un comportamiento lineal.

Estimación y Análisis de Dependencia vía Cópulas

La principal medida de dependencia estimada mediante la cópula es su propio parámetro. La estimación de los parámetros de las cópulas analizadas son bajo el supuesto de marginales ajustadas mediante una función de densidad Kernel, de este modo se obtiene un mejor ajuste referente a la estructura de los datos. Cabe decir que cada uno de los mercados de capitales y a su vez la temporalidad analizada genera su propia marginal ajustada vía Kernel para que posteriormente estas marginales generen las respectivas cópulas.

Aunque también se cuenta con las medidas de dependencia de rango estimadas a través de la cópula, las cuales son la tau de Kendall y el rho de Sperman. En este estudio se hace énfasis en el análisis mediante la tau de Kendall, la cual es la principal medida de dependencia obtenida través de la estimación de las cópulas. El rho de Sperman pierde importancia dado que no existe en las copulas arquimedianas y por cuestiones de comparación, este estudio solo se enfoca en la tau de Kendall como medida de dependencia de rango. Mediante la obtención del grado de dependencia (asociación) de los rendimientos de los índices bursátiles vía la estimación de las cópulas respectivas, se reafirmará la importancia y magnitud de la relación existente entre estos mercados de capitales.

El Cuadro 1 da cuenta de la estimación de los parámetros de cada cópula propuesta en relación a los rendimientos de los índices bursátiles de los mercados de capitales del bloque BRIC+M. Por su parte, el Cuadro 2 muestra la estimación del parámetro Kendall de cada cópula propuesta, igualmente en relación a los rendimientos de los índices bursátiles de los mercados de capitales del bloque BRIC+M.

Cuadro 1: Medidas de Dependencia vía Cópulas de los Mercados de Capitales del BRIC+M (Parámetro de la Cópula)

| IBOVESA vs RTS | IBOVESPA vs BSE SENSEX | IBOVESPA vs HANG SENG | IBOVESPA vs IPC | RTS vs BSE SENSEX | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AÑO | p | KN | Kt | KC | KG | KF | p | KN | Kt | KC | KG | KF | p | KN | Kt | KC | KG | KF | p | KN | Kt | KC | KG | KF | p | KN | Kt | KC | KG | KF |

| 1998 | 0.2469 | 0.1736 | 0.2020 | 0.1794 | 0.2066 | 0.2305 | 0.0786 | 0.0402 | 0.0359 | 0.0310 | 0.0334 | 0.0222 | 0.2171 | 0.1696 | 0.1724 | 0.1389 | 0.1670 | 0.2125 | 0.7729 | 0.5190 | 0.5120 | 0.4442 | 0.5148 | 0.5260 | 0.1475 | 0.1275 | 0.1271 | 0.1083 | 0.0996 | 0.1315 |

| 1999 | 0.0962 | 0.0934 | 0.0996 | 0.0684 | 0.0983 | 0.1239 | 0.0299 | 0.0495 | 0.0826 | 0.0295 | 0.0982 | 0.0988 | 0.1921 | 0.1279 | 0.1259 | 0.1071 | 0.1116 | 0.1308 | 0.5935 | 0.3926 | 0.4161 | 0.3625 | 0.4214 | 0.4540 | 0.2254 | 0.1311 | 0.1261 | 0.1075 | 0.1186 | 0.1312 |

| 2000 | 0.3102 | 0.2084 | 0.2047 | 0.2044 | 0.2051 | 0.2237 | 0.1488 | 0.0901 | 0.0675 | 0.0970 | 0.0902 | 0.0688 | 0.3201 | 0.2051 | 0.2010 | 0.2149 | 0.01803 | 0.2135 | 0.6009 | 0.4074 | 0.4060 | 0.3496 | 0.4165 | 0.4265 | 0.3119 | 0.1858 | 0.1736 | 0.1554 | 0.1817 | 0.1740 |

| 2001 | 0.2416 | 0.1677 | 0.1752 | 0.1556 | 0.1813 | 0.2019 | 0.2011 | 0.1143 | 0.1141 | 0.1090 | 0.0975 | 0.1194 | 0.3106 | 0.1600 | 0.1591 | 0.159 | 0.1492 | 0.1722 | 0.4255 | 0.2506 | 0.2508 | 0.2408 | 0.2386 | 0.2752 | 0.1571 | 0.0877 | 0.0883 | 0.0972 | 0.0938 | 0.1091 |

| 2002 | 0.0894 | 0.0595 | 0.595 | 0.0543 | 0.0369 | 0.0768 | 0.0260 | 0.0150 | 0.0153 | 0.0027 | 0.0251 | 0.0172 | -0.0271 | -0.0151 | -0.0171 | 0.0000 | 0.0086 | -0.0250 | 0.3571 | 0.2378 | 0.2395 | 0.1842 | 0.3898 | 0.2583 | 0.1791 | 0.1170 | 0.1144 | 0.1265 | 0.1082 | 0.1190 |

| 2003 | 0.2346 | 0.1497 | 0.1400 | 0.0795 | 0.1604 | 0.1441 | 0.0823 | 0.0484 | 0.0430 | 0.0351 | 0.0510 | 0.0250 | 0.2161 | 0.1334 | 0.1348 | 0.1182 | 0.1323 | 0.1467 | 0.3394 | 0.2636 | 0.2696 | 0.2328 | 0.3194 | 0.2915 | 0.1032 | 0.0730 | 0.0729 | 0.0455 | 0.0904 | 0.0723 |

| 2004 | 0.1724 | 0.1059 | 0.0930 | 0.0970 | 0.1177 | 0.1015 | 0.2093 | 0.1497 | 0.1422 | 0.1123 | 0.1616 | 0.1536 | 0.3237 | 0.1915 | 0.1822 | 0.1796 | 0.1688 | 0.1829 | 0.6066 | 0.3930 | 0.3790 | 0.3309 | 0.5271 | 0.3960 | 0.1709 | 0.1376 | 0.1410 | 0.1226 | 0.1336 | 0.1559 |

| 2005 | 0.3312 | 0.2103 | 0.2067 | 0.1778 | 0.2008 | 0.2134 | 0.2158 | 0.1257 | 0.1177 | 0.1413 | 0.1065 | 0.1103 | 0.1955 | 0.1194 | 0.1006 | 0.1088 | 0.1204 | 0.1143 | 0.5055 | 0.3361 | 0.3361 | 0.2868 | 0.5342 | 0.3499 | 0.3697 | 0.2155 | 0.2025 | 0.1859 | 0.1952 | 0.1874 |

| 2006 | 0.3991 | 0.2607 | 0.2655 | 0.2506 | 0.2516 | 0.2957 | 0.3132 | 0.1943 | 0.1970 | 0.1787 | 0.2088 | 0.2235 | 0.3100 | 0.1883 | 0.1810 | 0.1608 | 0.1748 | 0.1827 | 0.7412 | 0.5154 | 0.5175 | 0.4553 | 0.5245 | 0.5297 | 0.4338 | 0.2464 | 0.2208 | 0.2324 | 0.2305 | 0.2452 |

| 2007 | 0.4295 | 0.2412 | 0.2288 | 0.2258 | 0.2312 | 0.2409 | 0.4090 | 0.2460 | 0.2232 | 0.2111 | 0.2332 | 0.2307 | 0.3911 | 0.2442 | 0.2312 | 0.2099 | 0.2488 | 0.2584 | 0.7871 | 0.5471 | 0.5479 | 0.4968 | 0.5172 | 0.5367 | 0.4901 | 0.3145 | 0.3134 | 0.2717 | 0.3045 | 0.3312 |

| 2008 | 0.6749 | 0.4060 | 0.3579 | 0.3627 | 0.3926 | 0.3939 | 0.3938 | 0.2186 | 0.1951 | 0.2032 | 0.2025 | 0.2122 | 0.4401 | 0.2620 | 0.2433 | 0.2498 | 0.2689 | 0.2764 | 0.8113 | 0.5351 | 0.4951 | 0.5047 | 0.4617 | 0.5286 | 0.5153 | 0.3056 | 0.2852 | 0.2735 | 0.2870 | 0.3002 |

| 2009 | 0.4708 | 0.3247 | 0.3215 | 0.2785 | 0.3401 | 0.3494 | 0.4890 | 0.3165 | 0.3097 | 0.2292 | 0.3505 | 0.3399 | 0.4864 | 0.2875 | 0.2722 | .2058 | 0.3258 | 0.3057 | 0.6790 | 0.5060 | 0.5080 | 0.4144 | 0.5221 | 0.5299 | 0.4896 | 0.3798 | 0.3847 | 0.3194 | 0.3873 | 0.4121 |

| 2010 | 0.6121 | 0.4086 | 0.4050 | 0.3480 | 0.3905 | 0.4064 | 0.4416 | 0.2799 | 0.2535 | 0.2308 | 0.2867 | 0.2890 | 0.4268 | 0.2750 | 0.2738 | 0.2545 | 0.2623 | 0.2896 | 0.6914 | 0.4735 | 0.4676 | 0.4135 | 0.3163 | 0.4796 | 0.5473 | 0.3565 | 0.3462 | 0.3075 | 0.3632 | 0.3694 |

| 2011 | 0.5894 | 0.3938 | 0.3905 | 0.3308 | 0.4123 | 0.4208 | 0.3863 | 0.2666 | 0.2772 | 0.2305 | 0.2763 | 0.3082 | 0.3924 | 0.2722 | 0.2858 | 0.2380 | 0.2899 | 0.3187 | 0.7714 | 0.5402 | 0.5337 | 0.5062 | 0.5221 | 0.5474 | 0.4614 | 0.3102 | 0.3167 | 0.2604 | 0.3270 | 0.3445 |

| 2012 | 0.4882 | 0.3253 | 0.3270 | 0.2984 | 0.3128 | 0.3469 | 0.4428 | 0.2901 | 0.2793 | 0.2589 | 0.2801 | 0.2878 | 0.3181 | 0.2043 | 0.2043 | 0.1734 | 0.1741 | 0.2030 | 0.5113 | 0.3387 | 0.3387 | 0.2958 | 0.3162 | 0.3447 | 0.4971 | 0.3201 | 0.3119 | 0.2738 | 0.3196 | 0.3293 |

| 2013 | 0.4469 | 0.2987 | 0.3029 | 0.2739 | 0.2945 | 0.3332 | 0.4162 | 0.2565 | 0.2550 | 0.1852 | 0.2475 | 0.2480 | 0.3796 | 0.2487 | 0.2487 | 0.2030 | 0.2233 | 0.2610 | 0.4082 | 0.2639 | 0.2632 | 0.2378 | 0.2512 | 0.2845 | 0.5229 | 0.3346 | 0.3295 | 0.2766 | 0.3274 | 0.3490 |

Cuadro 2: Medidas de Dependencia vía Cópulas de los Mercados de Capitales del BRIC+M (Parámetro Kendall de la Cópula)

| RTS vs RTS | IBOVESPA vs BSE SENSEX | IBOVESPA vs HANG SENG | BSE SENSEX vs IPC | HANGSENG vs IPC | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AÑO | p | θN | θt | θC | θG | θF | p | θN | θt | θC | θG | θF | p | θN | θt | θC | θG | θF | p | θN | θt | θC | θG | θF | p | θN | θt | θC | θG | θF |

| 1998 | 0.1027 | 0.1962 | 0.2467 | 0.2950 | 1.1653 | 1.6902 | 0.1879 | 0.2237 | 0.2733 | 0.3904 | 1.2132 | 1.8883 | 0.2819 | 0.2712 | 0.2317 | 0.4239 | 1.1173 | 1.5039 | 0.1235 | 0.1238 | 0.1157 | 0.1390 | 1.0843 | 0.7597 | 0.3133 | 0.3657 | 0.3693 | 0.4988 | 1.2952 | 2.5635 |

| 1999 | 0.0929 | 0.1680 | 0.1989 | 0.2278 | 1.1271 | 1.3659 | 0.2350 | 0.2722 | 0.2850 | 0.3660 | 1.2169 | 1.9148 | 0.0485 | 0.0624 | 0.0843 | 0.0442 | 1.0605 | 0.6134 | 0.0982 | 1.1101 | 0.1339 | 0.1598 | 1.1087 | 0.9197 | 0.1779 | 0.1686 | 0.1392 | 0.2625 | 1.1050 | 0.8493 |

| 2000 | 0.3422 | 0.3387 | 0.3385 | 0.5905 | 1.2263 | 2.1395 | 0.2966 | 0.2936 | 0.2933 | 0.4136 | 1.2007 | 1.6700 | 0.3102 | 0.3007 | 0.2705 | 0.4389 | 1.2506 | 1.8776 | 0.2111 | 0.2096 | 0.1997 | 0.2720 | 0.1497 | 1.1888 | 0.3168 | 0.2978 | 0.2929 | 0.5337 | 1.1862 | 1.0822 |

| 2001 | 0.3349 | 0.3385 | 0.3358 | 0.4446 | 1.2716 | 1.2256 | 0.2821 | 0.2779 | 0.2428 | 0.3696 | 1.2103 | 1.5921 | 0.3915 | 0.3759 | 0.3616 | 0.4821 | 1.3828 | 2.5666 | 0.2157 | 0.1612 | 0.1291 | 0.1983 | 1.1347 | .8894 | 0.3905 | 0.3370 | 0.2964 | 0.4940 | 1.2971 | 2.0402 |

| 2002 | 0.3219 | 0.3198 | 0.2987 | 0.5371 | 1.2295 | 1.7996 | 0.1404 | 0.2932 | 0.3028 | 0.3534 | 1.2510 | 2.0129 | 0.2919 | 0.3038 | 0.3033 | 0.4505 | 1.2405 | 2.0202 | 0.0326 | 0.0211 | 0.0159 | 0.0593 | 1.0000 | 0.0517 | 0.2263 | 0.2325 | 0.2512 | 0.3994 | 1.1758 | 1.6896 |

| 2003 | 0.1300 | 0.1493 | 0.1545 | 0.1307 | 1.1129 | 1.0163 | 0.2287 | 0.1451 | 0.1254 | 0.1303 | 1.1081 | 0.7015 | 0.3040 | 0.3108 | 0.3108 | 0.4161 | 1.2349 | 2.0555 | 0.0897 | 0.0846 | 0.0682 | 0.1040 | 1.0755 | 0.3741 | 0.2047 | 0.2102 | 0.2234 | 0.3118 | 1.1649 | 1.5141 |

| 2004 | 0.1813 | 0.1672 | 0.1642 | 0.2661 | 1.0905 | 1.0206 | 0.3439 | 0.2148 | 0.2030 | 0.2611 | 0.1558 | 1.2715 | 0.4230 | 0.4431 | 0.4489 | 0.7031 | 1.3927 | 3.2223 | 0.2852 | 0.2733 | 0.2537 | 0.3359 | 1.2120 | 1.6429 | 0.3485 | 0.3283 | 0.3178 | 0.4982 | 1.2395 | 2.0153 |

| 2005 | 0.3200 | 0.2923 | 0.2776 | 0.4931 | 1.1922 | 1.7119 | 0.3885 | 0.3120 | 0.3091 | 0.5222 | 1.2185 | 1.9603 | 0.4363 | 0.4336 | 0.4329 | 0.6695 | 1.3568 | 2.8526 | 0.2617 | 0.2199 | 0.2046 | 0.3690 | 1.1158 | 1.1419 | 0.3049 | 0.2721 | 0.2646 | 0.4617 | 1.1600 | 1.5515 |

| 2006 | 0.5237 | 0.4856 | 0.4760 | 0.8199 | 1.4294 | 3.2248 | 0.4008 | 0.3767 | 0.3815 | 0.6238 | 1.3130 | 2.6589 | 0.5769 | 0.5299 | 0.5039 | 0.8096 | 1.5419 | 3.5550 | 0.3224 | 0.2835 | 0.2638 | 0.3834 | 1.2547 | 1.9097 | 0.3769 | 0.3599 | 0.3564 | 0.5258 | 1.3167 | 2.4190 |

| 2007 | 0.4902 | 0.4979 | 0.5092 | 0.8688 | 1.4578 | 3.7369 | 0.6218 | 0.3696 | 0.3682 | 0.5556 | 1.3089 | 2.4147 | 0.6068 | 0.6075 | 0.6069 | 0.9833 | 1.6844 | 4.5729 | 0.3557 | 0.3401 | 0.3376 | 0.5031 | 1.2374 | 2.1347 | 0.3663 | 0.3604 | 0.3604 | 0.5200 | 1.2775 | 2.4596 |

| 2008 | 0.5885 | 0.5253 | 0.4956 | 1.0016 | 1.5501 | 3.6721 | 0.5119 | 0.4916 | 0.3929 | 0.9429 | 1.4344 | 2.9932 | 0.6922 | 0.6795 | 0.6740 | 1.4991 | 1.9084 | 5.7105 | 0.3853 | 0.3097 | 0.2651 | 0.5092 | 1.2404 | 1.9495 | 0.4236 | 0.3746 | 0.3251 | 0.6421 | 1.3348 | 2.4081 |

| 2009 | 0.5043 | 0.5151 | 0.5151 | 0.7685 | 1.5277 | 3.6894 | 0.5849 | 0.5027 | 0.4877 | 0.6902 | 1.5292 | 3.4361 | 0.6449 | 0.6779 | 0.6734 | 1.4061 | 1.8828 | 5.5016 | 0 4456 | 0.4657 | 0.4426 | 0.6803 | 1.4741 | 3.1410 | 0.5252 | 0.5148 | 0.5007 | 0.7239 | 1.5275 | 3.5006 |

| 2010 | 0.5409 | 0.5124 | 0.5088 | 0.9087 | 1.4635 | 3.4136 | 0.5849 | 0.5667 | 0.5585 | 0.9068 | 1.6047 | 4.1305 | 0.6450 | 0.6342 | 0.6272 | 1.2423 | 1.7267 | 4.6530 | 0.5661 | 0.5650 | 0.5594 | 0.7874 | 1.6885 | 4.3903 | 0.5212 | 0.5198 | 0.5198 | 0.7920 | 1.4984 | 3.7182 |

| 2011 | 0.5651 | 0.5575 | 0.5483 | 0.9621 | 1.6449 | 4.2573 | 0.5484 | 0.5268 | 0.5287 | 0.9071 | 1.6047 | 3.9159 | 0.5233 | 0.5423 | 0.5536 | 0.9528 | 1.5605 | 4.2839 | 0.4257 | 0.4355 | 0.4476 | 0.7135 | 1.4177 | 3.2586 | 0.3907 | 0.4054 | 0.4526 | 0.6097 | 1.4373 | 3.2773 |

| 2012 | 0.4988 | 0.4934 | 0.4917 | 0.7311 | 1.4915 | 3.4744 | 0.4978 | 0.4897 | 0.4806 | 0.7159 | 10.6067 | 3.3741 | 0.5093 | 0.5052 | 0.5001 | 0.7573 | 1.5070 | 3.4622 | 0.4484 | 0.4418 | 0.4344 | 0.6875 | 1.3830 | 2.7824 | 0.3310 | 0.3312 | 0.3304 | 0.4161 | 1.2558 | 2.0870 |

| 2013 | 0.5015 | 0.5057 | 0.5078 | 0.8774 | 1.4944 | 3.5925 | 0.3477 | 0.3302 | 0.3281 | 0.5145 | 1.5097 | 2.2576 | 0.5227 | 0.5382 | 0.5518 | 0.9522 | 1.5447 | 4.3135 | 0.4819 | 0.4471 | 0.4216 | 0.7648 | 1.3927 | 2.9297 | 0.4511 | 0.4453 | 0.4401 | 0.6400 | 1.4217 | 3.1144 |

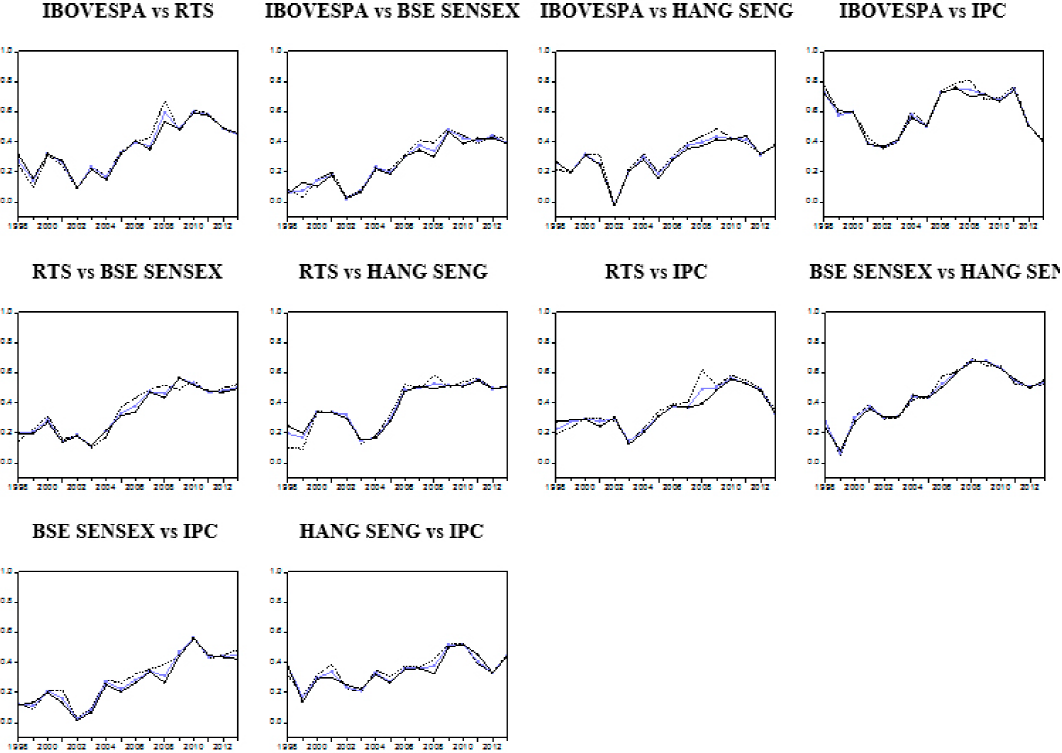

Otra manera de analizar los diferentes niveles de dependencia de los índices bursátiles del BRIC+M a través del periodo 1998-2013 es visualizándolos gráficamente. En este sentido, se contrastan los diversos parámetros de dependencia obtenidos mediante la teoría de cópulas versus el parámetro de correlación lineal de Pearson. La Gráfica 6 da cuenta de cada uno de los casos estimados.

Mediante los Cuadros 1 y 2 se puede constatar que las medidas de dependencia bajo análisis varían a través del tiempo, como se había visto a través de la Gráfica 5 la cual muestra la correlación lineal de Pearson de los rendimientos de los índices bursátiles del BRIC+M. Más aún la especificación visual de estas variaciones pueden observarse a través de la Gráfica 6 y la Gráfica 7. En este respecto, se puede distinguir que la medida de dependencia más restrictiva en relación al coeficiente de correlación de Pearson es el parámetro de Kendall presentado por las cópulas propuestas. Así como también se puede decir la dependencia aparentemente más estable es la presentada entre los mercados de capital de Brasil y México. Podemos ver la gran diferencia creada entre las dos medidas de dependencia, primordialmente a través de la tau de Kendall la cual es una medida de dependencia que captura de mejor manera las colas pesadas.

Gráfica 6 :Medidas de Dependencia vía Cópulas (Parámetro) de los Mercados de Capitales del BRIC+M Panel A. Parámetros de las Cópulas Elípticas Línea punteada= correlación de Pearson, Línea con cuadro = parámetro Cópula Normal, Línea con círculo = parámetro Cópula t-Student.

Gráfica 6 : Medidas de Dependencia vía Cópulas (Parámetro) de los Mercados de Capitales del BRIC+M Panel B. Parámetros de las Cópulas Arquimedianas Línea punteada= correlación de Pearson, Línea con asterisco = parámetro Cópula Clayton, Línea con raya = parámetro Cópula Gumbel, Línea con triangulo = Cópula Frank.

Se observa en la Gráfica 7, tanto en el Panel A como en el Panel B, las estimaciones obtenidas a través de las cópulas elípticas y arquimedianas, que existe gran discrepancia entre los coeficientes estimados a través de copulas versus el coeficiente de correlación convencional.

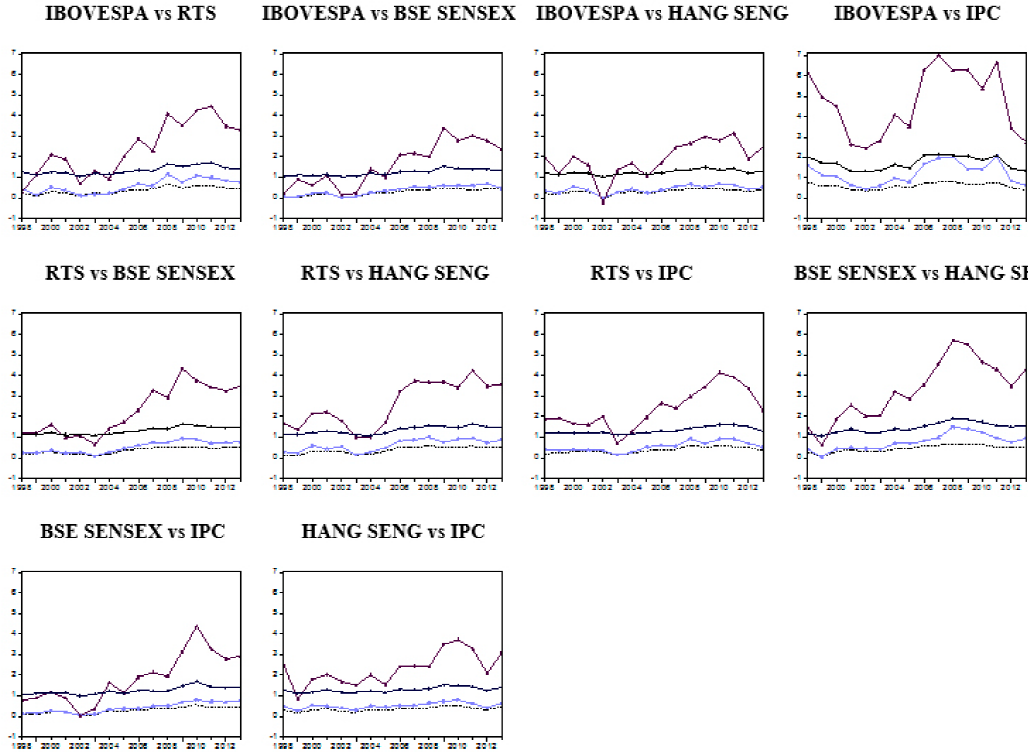

Asimismo, se observa a través de la Gráfica 7 (parámetros Kendall) que la dependencia más estrecha a través de los años analizados es la presentada por los mercados de Brasil y México, la cual fluctúa entre el 0.2 y el 0.5, muy diferente a la fluctuación entre el 0.4 y el 0.8 presentada por el parámetro de Pearson. De esta manera se pone en duda la alta similitud entre estos mercados.

Gráfica 7 : Medidas de Dependencia vía Cópulas (Parámetro Kendall) de los Mercados de Capitales del BRIC-M Panel B. Parámetros Kendall de las Cópulas Arquimedianas Línea punteada= correlación de Pearson, Línea con asterisco = parámetro Kendall Cópula Clayton, Línea con raya = parámetro Kendall Cópula Gumbel, Línea con triangulo = parámetro Kendall Cópula Frank.

Con respecto a los niveles de dependencia presentados por el resto de los mercados de capital se puede decir todos estos varían entre la casi nula dependencia i.e., casi el 0.0 y el nivel de dependencia del 0.4; siendo el nivel del 0.2 el promedio durante el periodo de análisis. Asimismo, se puede concluir los niveles de dependencia entre todos los mercados muestran un incremento a partir de los años 2002-2003.

De esta manera, basando los resultados específicamente en las disimilitudes presentadas entre los parámetros de Kendall versus el parámetro de correlación convencional podemos observar hay una notable diferencia. La estimación a través de Kendall muestra parámetros de dependencia más bajos que los presentados por la metodología estándar, lo cual presupone utilizar estos parámetros de dependencia en cualquier metodología que involucre parámetros de dependencia conllevara a una mejor estimación, dado que se estará tomando en cuenta de mucho mejor manera el compartimento histórico de los datos.

De manera particular, la aparente dependencia financiera más estrecha entre los mercados de Brasil y México podría explicarse a través de la fuerte relación que ambos mercados de valores tienen con las bolsas estadounidenses, principalmente a través de las sociedades que sostienen ambos mercados con el CME group. Por otro lado, dicha dependencia entre ambos países, en menor medida podría deberse a la creciente relación comercial entre México y Brasil, especialmente en el sector manufacturero.

Para el caso del periodo 2001-2002, la disminución en el parámetro de dependencia puede ser explicada a través de las inestabilidades presentadas en las bolsas a nivel internacional posteriores a los atentados terroristas del 11 de septiembre.

Por su parte, la creciente dependencia bursátil intrabloque en el periodo 2002-2003, podría estar explicada a partir de que un año antes se realizara la declaración del analista de la institución Goldman Sachs sobre las predicciones, cualidades y potencialidad del grupo.

De igual forma, en el periodo 2008-2009, en el cual India vs China y Rusia vs Brasil tienen un elevado parámetro de dependencia, puede deberse a la creación oficial de dicho bloque en el año 2008 y la presencia de los efectos de las crisis subprime y de la deuda soberana europea, coincidiendo así con otros estudios en los que se prueba evidencia de cambios en las relaciones existentes entre mercados en épocas de crisis.

Por último, es importante señalar que a pesar del grado de segmentación medio bajo entre estos países, existe evidencia de incremento en el parámetro de dependencia para la mayoría de las economías, especialmente del año 2005 a la fecha.

Conclusiones

En general, se comprueba la robustez de la estimación de parámetros de dependencia a través de la teoría de cópulas. Siendo posible concluir a través de dicha metodología que la dependencia entre los mercados de capital del bloque BRIC+M no ha alcanzado niveles significativos de similitud, siendo está moderada a través del periodo de estudio. Comprobando la falsedad en la estimación de parámetros de dependencia convencionales, los cuales muestran valores de medios a altos.

Asimismo, también se comprueba a través del periodo de análisis la cambiante dependencia entre los mercados de capitales bajo análisis. En términos de integración de los mercados accionarios del bloque del BRIC-M puede por tanto afirmarse la presencia de una segmentación baja-moderada aun conducente a la construcción de portafolios diversificados con activos de estos diversos mercados de capitales.