nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Muchos académicos opinan que estamos en la época de los proyectos, pues la mayoría de las innovaciones en productos y servicios se manejan como proyectos. Sin embargo, al revisar las estadísticas de los proyectos exitosos, debe admitirse que la mayoría de ellos fracasan, ya que por ser planes futuros, llevan consigo incertidumbre y riesgo, circunstancias que si no se toman en cuenta al momento de la planeación, pueden conducir a resultados adversos.

Además, un proyecto requiere de personal con diversas capacidades, lo que le imprime un carácter multidisciplinario, con tareas que deben coordinarse apropiadamente para lograr un desempeño exitoso, no con un manejo mecanicista, ya que al ser algo incierto, es frecuente que surjan contingencias, por lo cual Miller y Lessard (2001) afirman que no es posible planear y controlar todas las actividades del proyecto antes de que éste arranque.

Para que un proyecto sea exitoso, se requiere que cumpla con lo que Kerzner (2013) -uno de los gurús de la gestión de proyectos- denomina “el Triángulo de Hierro”, que considera tres dimensiones: costo, tiempo y desempeño, ubicando cada una de ellas en uno de los vértices del triángulo, tal y como se muestra en la Figura 1. Para que el proyecto resulte exitoso, deberá cumplir con los objetivos planteados en las tres dimensiones, pues basta con que una de ellas no se cumpla, para considerar que el proyecto ha fracasado.

El que la mayoría de los proyectos fallen no siempre se debe a errores humanos, sino al hecho de que por ser planes futuros, sus eventos no son determinísticos, por lo cual se requiere darles seguimiento a fin de tomar las medidas pertinentes en forma oportuna, según las circunstancias que se vayan presentando.

Por lo mismo, una recomendación general es que al finalizar el proyecto se haga un reporte de las lecciones aprendidas, el cual debe incluir la manera como se resolvieron los problemas encontrados durante su desarrollo, los nuevos conocimientos que se hayan obtenido, la retroalimentación del cliente y todo lo que represente una posibilidad de aprendizaje o mejora en el futuro.

Los proyectos de inversión deben analizarse en cuanto a su factibilidad, la cual abarca varios aspectos:

1. Factibilidad de mercado. Que consiste en que el producto que se va a generar con el proyecto tenga demanda. El análisis de mercado consta de varias etapas:

a. Análisis de la demanda del producto para cerciorarse de que lo que se va a producir tenga aceptación por parte del consumidor. Esta etapa incluye pronósticos de la demanda, los cuales deben hacerse de manera realista, pues muchos proyectos han fallado por basarse en pronósticos optimistas.

b. Análisis de la oferta -al cual algunos autores denominan como factibilidad del producto-, que consiste en definir la manera como se van a producir los artículos.

c. Fijar el precio del producto, para lo cual debe determinarse en primer término su costo y analizar las condiciones del mercado, ya que si la rivalidad es muy intensa, es probable que este hecho empuje los precios a la baja (Porter, 2008). Existen dos grandes grupos de técnicas para fijar precios: (a) basadas en el costo y (b) con base en el mercado, puestas en acción por los japoneses, que son más respetuosas del consumidor.

d. La comercialización, que consta de dos actividades: la promoción, que es la forma por medio de la cual el producto se da a conocer a los clientes potenciales; y la distribución, que son los medios para hacer llegar los bienes al consumidor. En esta época el Internet ha cobrado auge, al ser un medio accesible y de bajo costo para llevarlas a cabo.

2. Factibilidad técnica. Consta de las etapas siguientes:

a. Determinar el tamaño de la planta, que define la capacidad instalada, la cual debe ser mayor a la demanda actual o pronosticada del producto. En esta etapa suelen aplicarse técnicas de escalamiento a partir de nivel laboratorio o de planta piloto.

b. Seleccionar el sitio para ubicar la planta, que consiste en elegir la localización más conveniente para situar el proyecto, considerando factores como la cercanía al mercado meta, proximidad de los proveedores, disponibilidad de materias primas y servicios, apoyos de gobierno, clima, seguridad, vías de comunicación y otros.

c. Definir el proceso para el proyecto, para lo cual deberá tomarse en cuenta el desarrollo tecnológico y las innovaciones del sector en el que se participa.

d. Diseñar la estructura organizacional apropiada para el proyecto, la que dependerá del tipo particular de éste. Las estructuras más comunes son las siguientes: (a) la funcional, (b) por proyecto y (c) la matricial, que es una combinación de las dos anteriores y que se ha puesto de moda últimamente.

3. Factibilidad social. Es muy importante que se considere en el proyecto contar con la aceptación de los stakeholders, que son todas las personas o grupos que pueden afectar o ser afectados por el proyecto, ya que si no se cuenta con ello, el proyecto se verá envuelto en múltiples problemas que pueden llevarlo a su abandono o fracaso. En los últimos años los académicos han admitido que éste era un punto olvidado en la agenda de factibilidad de los proyectos, pero ahora, a la luz de ver algunos proyectos fallidos por este tipo de circunstancias, se ha reconocido su importancia y ya hay numerosos estudios tendientes a analizar el poder de los stakeholders, así como la manera de manejarlos en forma apropiada.

4. Factibilidad legal. Consiste en revisar todas las cuestiones legales que el proyecto debe cumplir, a fin de que no haya ningún impedimento para su realización. En esta etapa deben considerarse numerosos aspectos, como normas sanitarias, laborales, ambientales, fiscales, de calidad, comerciales, de seguridad laboral, de mercado y otras. Asimismo deberán revisarse los impactos económicos que sobre el proyecto tenga el cumplimiento de estas disposiciones, ya que podría darse el caso de que algunas sean tan costosas que hagan inviable el proyecto (Sapag & Sapag, 2008).

5. Factibilidad ambiental. El proyecto deberá cumplir con las disposiciones de carácter ambiental que haya en el lugar donde va a ubicarse, las cuales pueden ser de diferentes tipos, como son manejo de residuos, que pueden ser sólidos, líquidos o gaseosos, consumo de energía y contaminación visual y auditiva. En esta época este es un asunto de fundamental importancia, ya que el deterioro ambiental ocasionado por el hombre ha traído numerosos problemas, tales como enfermedades y el cambio climático.

6. Factibilidad económica. A final de cuentas todos los proyectos requieren recursos, los que por lo general son escasos, razón por la cual deben ser atractivos desde el punto de vista financiero. Esto significa que generen ganancias, o bien, que recuperen la inversión inicial en un plazo razonable, ya que de no ser así, los inversionistas estarán renuentes a invertir en el proyecto. Hay numerosas metodologías para evaluar financieramente los proyectos, una de las más conocidas es la del valor actual neto (VAN), que es la sumatoria de todos los flujos netos del proyecto llevados a valor presente a una tasa de descuento dada, que suele ser la tasa de rendimiento mínimo aceptable para los inversionistas (Trema), o bien, el costo de capital, que es una tasa promedio de las diferentes fuentes de financiamiento utilizadas, ponderado por la fracción empleada en cada una de ellas. El valor del VAN es un indicador de las ganancias (o pérdidas en caso de resultar negativo) que producirá el proyecto. En este trabajo se utiliza el VAN para medir el atractivo económico del proyecto bajo estudio.

En relación con los flujos netos del proyecto, éstos se forman con los ingresos y egresos que se generan con el proyecto. En cuanto a los ingresos, éstos se componen con el precio unitario multiplicado por el volumen de ventas, que quizás era la variable con mayor incertidumbre, razón por la cual resulta esencial elaborar un buen pronóstico de la futura demanda del producto, pues muchos proyectos han fracasado por basarse en un pronóstico muy elevado de la demanda. En cuanto a los egresos, muchos costos son directos y no tienen ningún problema para ser asignados a los productos, sin embargo, hay costos indirectos que requieren un prorrateo correcto para ser asignados a los productos. Esto se da especialmente en el rubro de sueldos y salarios de personal, que una parte de su tiempo lo pueden dedicar al proyecto y el resto a actividades rutinarias de la corporación, en cuyo caso habría que llevar una bitácora del tiempo empleado por estos trabajadores en cada tarea, a fin de asignar el costo que corresponde al proyecto de manera correcta.

En cuanto al financiamiento del proyecto, Slivker (2011) comenta que el financiamiento tradicional que utilizan las empresas privadas es diferente al de proyectos, pues en el primer caso la compañía que solicita el préstamo requiere comprobar ante la institución financiera que dispone de suficientes activos como garantía del crédito, de modo que en caso de impago, pueda cobrarse con ellos; mientras que en el caso de un proyecto, el pago no proviene de los activos de la empresa, sino de los ingresos que genera el proyecto, por lo cual los acreedores requieren que el administrador del proyecto garantice la venta de su producto mediante contratos de compra de sus principales clientes.

En el caso de financiamiento de un proyecto, deben tenerse en cuenta varios factores, como son la cantidad de capital requerido, los riesgos el proyecto, que pueden ser políticos, del tipo de cambio, del mercado, técnicos, ambientales y sociales, que incluyen a los stakeholders y a los participantes del proyecto, como son los patrocinadores, constructores, gobiernos y las instituciones financieras. La mayoría de las empresas prefiere el financiamiento con deuda, pues les permite tener el control de la empresa y producir mayor rentabilidad (Slivker, 2011).

Todo proyecto se financia mediante dos posibles fuentes de recursos: deuda, la que se contrata con instituciones financieras o con la emisión de bonos; y capital, el cual es aportado por los socios o inversionistas. Obviamente, cada fuente de recursos tiene su costo financiero: para el caso de la deuda, es lo que se tenga que pagar por intereses a la institución financiera que otorgó el préstamo o la tasa del bono, y en cuanto al capital, el rendimiento exigido por los inversionistas.

Para la deuda hay diversos tipos de créditos que otorgan las instituciones financieras, los más conocidos son los siguientes:

• Créditos de descuento puro. Son el medio más simple de financiamiento, el prestatario recibe el monto del crédito en una fecha y se obliga a pagarlo en su totalidad en una fecha futura (Ross, Westerfield & Jordan, 2001).

• Créditos con base en intereses. El prestatario paga intereses en cada periodo y al final del plazo paga el total del principal (Ross et al., 2001).

• Créditos amortizables, también denominados hipotecarios. En éstos el prestatario paga cada periodo un pago parcial, el cual contiene una parte de intereses y otra de amortización al principal, de modo que al final del plazo, con el último pago periódico, debe saldar la totalidad del crédito.

• Crédito pignoraticio, también denominado prendario. El prestatario deja como garantía un objeto de valor, que suele ser una obra de arte o joyas. Es el crédito típico que ofrecen las casas de empeño.

• Crédito revolvente. Es el que se utiliza en las tarjetas de crédito.

• Crédito de consumo. Se ocupa para adquirir bienes o pagar servicios.

• Crédito refaccionario. Se usa para la adquisición de activo fijo, el cual queda como garantía.

• Crédito quirografario. Se utiliza para satisfacer necesidades temporales o urgentes de capital de trabajo, el cual se garantiza con la firma de un pagaré de parte del prestatario.

• Crédito de habilitación o avío. Se usa para la compra de materias primas, materiales y pago de salarios.

• Línea de crédito. Con ésta se asignan recursos al acreditado para que disponga de ellos hasta un tope máximo, el cual puede usar las ocasiones que sea, en tanto disponga de saldo.

Una variable muy importante en la evaluación financiera de un proyecto es la tasa de interés que se va a utilizar para descontar los flujos netos del proyecto, conocida en el ámbito financiero como tasa de descuento, la cual es una medida de los riesgos que tiene el proyecto y es un reflejo de la tasa de retorno que un inversionista esperaría por tomar el riesgo de invertir en el proyecto. Al respecto, un estudio técnico del gobierno australiano de Nueva Gales del Sur (2007) revela que la tasa de descuento es muy importante en la evaluación financiera de cualquier proyecto y propone que se calcule con base en la metodología de fijación de precios de activos de capital (CAPM, por sus siglas en inglés, Capital Asset Pricing Model), la que evalúa el rendimiento exigido por el usuario en función del riesgo percibido del proyecto, ya que considera la tasa libre de riesgo, denominada riesgo sistemático, que depende del contexto del mercado, así como la prima por riesgo, denominado riesgo no sistemático, que es susceptible de disminuirse mediante una adecuada diversificación del portafolio de inversiones. En este estudio australiano sugieren utilizar la tasa libre de riesgo para proyectos públicos y la tasa total para proyectos del sector privado.

Gómez-Restrepo (2000)comenta que una de las tasas de descuento más utilizadas es la tasa de recuperación mínima atractiva (Trema), a la que define como la tasa mínima que aceptaría un inversionista por invertir en un proyecto, la cual depende de algunos factores como el costo de oportunidad, la preferencia por el consumo, el riesgo y la inflación. Otra posibilidad es la tasa de rendimiento sobre la inversión, la cual se relaciona con los índices de explotación y rotación de capital. Asimismo, este autor propone usar el costo de capital, definido como el costo financiero promedio de las diferentes fuentes de financiamiento utilizadas en el proyecto, ponderadas por sus respectivos montos.

Por su parte, Harris y Pringle (1985) señalan que la tasa de descuento más usada es la del costo de capital promedio, la cual asume que un nuevo proyecto tiene un riesgo similar al de la propia corporación y proponen usar el costo de capital con las tasas de deuda y capital multiplicadas por las respectivas fracciones de financiamiento usadas en cada una de ellas, sin considerar el efecto de la deducibilidad fiscal de los intereses de la deuda. En este trabajo se usa el costo de capital para evaluar los cuatro casos de financiamiento del proyecto.

Por lo que toca a la estructura de capital, ésta se refiere a la manera como se financia una empresa o un proyecto mediante deuda y capital, la cual depende de la medida en que se utilice una u otra. Habrá mayor apalancamiento a medida que la proporción de deuda respecto a capital sea mayor.

Las decisiones de una corporación respecto a su estructura de capital tienen implicaciones muy importantes en su valor comercial y su costo de capital, de modo que los administradores deben buscar una estructura que maximice el valor de la firma. Para hacer estas evaluaciones suele utilizarse el método del VAN.

La estructura óptima de capital es la que maximiza el valor de la firma y tiene el costo mínimo de capital.

Los pioneros en trabajar con la estructura de capital y sus implicaciones para una corporación fueron Miller y Modigliani (MM), quienes en su famosa proposición I establecen que el valor de la empresa es independiente de su estructura de capital y en su proposición II señalan que el costo de capital accionario de una empresa es una función lineal positiva de su estructura de capital (Ross et al., 2001).

Al incluir en las dos proposiciones de MM los impuestos, hay dos efectos contrapuestos: si se eleva el monto de deuda, hay beneficio por la deducibilidad fiscal del pago de intereses y en el sentido opuesto habrá mayor riesgo de llegar a la bancarrota. Al efecto benéfico se le denomina protección fiscal de los intereses (tax shields) y es igual al producto de la tasa impositiva por el monto de deuda.

El valor de la firma apalancada es la suma de su valor sin apalancamiento, más el monto de la protección fiscal de los intereses.

La teoría estática de la estructura de capital afirma que una empresa solicitará deuda hasta el punto en que el beneficio fiscal por la protección de los intereses sea igual al costo resultante del aumento en la probabilidad de caer en dificultades financieras (Ross et al., 2001).

Rivera-Godoy (2002) hace un recuento de las teorías de la estructura de capital, las cuales son:

• La teoría tradicional que señala que hay una estructura óptima de capital, que es la que minimiza el costo de capital y por ende maximiza el valor de la firma.

• La teoría de Miller y Modigliani (MM), que afirma que el valor de la empresa es independiente de la estructura de capital.

• La teoría de la compensación (tradeoff) asume una postura intermedia entre las otras dos y señala que al tener más apalancamiento hay un balance, ya que por un lado habrá beneficios por la contratación de más deuda por la deducibilidad fiscal de los intereses, pero también habrá costos de quiebra, de modo que habrá una estructura óptima de capital, que será la que maximice el valor de la empresa.

• Hay otros estudios que consideran aspectos que influyen en la estructura del capital, como son: los costos por dificultades financieras; el conflicto de intereses entre inversionistas, accionistas y directivos por el financiamiento; y la posibilidad de emitir deuda como una señal al mercado de capitales, o por razones estratégicas a los mercados de bienes y productos, incluyendo al mercado laboral.

• La teoría de selección jerárquica (Pecking Order Theory, POT) establece que las firmas no definen su estructura de capital buscando su optimización, sino que lo hacen con base en sus preferencias jerárquicas de fuentes de financiamiento, siendo las preferidas los propios fondos de la empresa, seguida del endeudamiento bancario, la emisión de títulos de renta fija y por último la emisión de acciones.

Graham (2003) hace un recuento de las investigaciones sobre los efectos de los beneficios fiscales del pago de intereses de deuda en el valor de las corporaciones y en la toma de decisiones. La investigación en general apoya la hipótesis que las organizaciones con altas tasas de impuestos buscan políticas que les produzcan beneficios fiscales, sin embargo, aún hay muchas cuestiones por resolver, como determinar el efecto de los impuestos, el porqué las firmas no persiguen los beneficios fiscales de manera más agresiva y si las acciones llevadas a cabo se ven afectadas por los impuestos aplicados a los inversionistas.

Chen y Kim (1979) ofrecen una síntesis de los diversos estudios sobre las políticas de deuda de las corporaciones, los que se han dirigido en dos direcciones: los primeros han buscado demostrar la validez del teorema de irrelevancia del apalancamiento de Miller y Modigliani y los segundos han pretendido confirmar la predicción de máximo apalancamiento de Miller y Modigliani en la estructura de capital.

En una firma hay costos de agencia, los cuales surgen del conflicto entre accionistas y prestamistas y hacen que los primeros busquen una estructura de capital que les beneficie, sin importar si afectan a los segundos o a la estructura óptima de capital, ante la cual los prestamistas reaccionan exigiendo mayores rendimientos o pidiendo cláusulas de protección (Aybar, Casino & Gracia, 2004).

La teoría de señales establece que los emprendedores de proyectos prefieren la deuda al capital, ya que al tener el compromiso de pagar intereses, lo que harán con los futuros beneficios que se generen les impone una disciplina, mientras que en caso de que el financiamiento se haga con capital, podrían ser más flexibles en cuanto al pago de dividendos, lo que produce menos responsabilidad (Ross, 1977).

Weston (1989) comenta lo que el modelo MM ha provocado, en primer lugar ha traído consigo una mayor comprensión de las fuerzas que influyen en las decisiones financieras y los métodos de regresar su dinero a los proveedores de fondos. Las principales divergencias respecto a las condiciones supuestas del modelo MM son los costos de transacción, impuestos, costos de agencia, asimetría de la información por señales y las cláusulas de compensaciones. Estas divergencias se deben a imperfecciones, no por errores de la estructura lógica del modelo. En el futuro los avances en la materia vendrán de modelos que compitan con el modelo MM soportados con evidencia empírica.

Miller (1977) argumenta que el trato fiscal diferenciado respecto a las ganancias personales provenientes de acciones o bonos compensa la ventaja de la deducibilidad fiscal de los intereses de deuda.

Kemsley y Nissim (2002) usan regresión transversal para estimar el monto de la protección fiscal de la deuda, el cual estiman que es de 40% del valor de la deuda o 10% del valor de la corporación.

Kolari y Vélez-Pareja (2012) proponen un modelo que no considera riesgos de quiebra e impuestos personales, en el cual el monto de la deducibilidad fiscal de los intereses de la deuda se descuenta a una tasa igual al costo de capital, dado que estos beneficios van a los accionistas. Los flujos de efectivo se descomponen en dos partes: una de ellas no apalancada que se descuenta a una tasa del costo de capital sin apalancamiento, más otra apalancada descontada al costo de capital con apalancamiento. Este modelo es consistente con la evidencia empírica y produce menores beneficios por la deducibilidad fiscal de los intereses que el modelo MM original y el valor de la firma adopta la forma de una U invertida con un rango óptimo de valores para la estructura de capital y no un valor óptimo al tener un apalancamiento de 100%.

Al analizar la ventaja fiscal de la deuda mediante un modelo de valuación de opciones, Kane, Marcua y Kim (1984) encuentran que las variación en los costos de quiebra no explica la existencia de apalancamiento en una firma. Además, si la ventaja fiscal de la deuda es pequeña, el rendimiento adicional obtenido con el apalancamiento óptimo es tan pequeño, que hace indiferente tomar cualquier decisión de apalancamiento. En este mismo sentido, Chen y Kane (2003) afirman que no hay evidencia empírica confiable de la magnitud de los costos de quiebra, por lo que varios académicos son escépticos respecto a su importancia en las decisiones de la estructura de capital.

Titman y Wessels (1988), mediante análisis factorial, investigan el impacto de los atributos no observables que determinan la estructura de capital. Encuentran que los niveles de deuda se relacionan negativamente a la singularidad de la firma, lo que es consistente con el hecho observado que las empresas que pueden imponer altos costos a sus consumidores, trabajadores y proveedores en caso de una liquidación, tienen menores tasas de endeudamiento. Los resultados también indican que los costos de transacciones pueden ser un factor importante en la elección de la estructura de capital. El endeudamiento a corto plazo se ha relacionado negativamente con el tamaño de la empresa, lo que posiblemente refleja los altos costos de transacción que encaran las empresas pequeñas cuando emiten instrumentos financieros de largo plazo. Los resultados sugieren que las estructuras de capital se eligen de manera sistemática, lo cual se alinea con el argumento de Miller en el sentido que los costos y beneficios asociados a esta decisión son pequeños.

Arzac y Glosten (2005) han derivado una ecuación para calcular el monto de la desgravación fiscal de perpetuidades con apalancamiento constante, la cual depende de cómo se calcule el costo de capital y del riesgo que conlleva contar con flujos de efectivo inciertos.

Bradley, Jarrell y Kim (1984) afirman que las tasas de apalancamiento se relacionan de manera importante con la clasificación de la industria, aun en el caso de excluir empresas reguladas. Estas tasas de apalancamiento se relacionan inversamente con la volatilidad de las ganancias, así como con los gastos de investigación, desarrollo y publicidad. El apalancamiento óptimo se relaciona inversamente a los costos de bancarrota y de agencia y a los montos de desgravación fiscal no provenientes de deuda.

Brennan y Schwartz (1978) han analizado los efectos de los impuestos corporativos en la relación entre la estructura de capital y el valor de la firma. Si el ahorro fiscal por deuda cesa, por el hecho que la empresa ha ido a la bancarrota, es aparente que la emisión de deuda adicional tendrá dos efectos sobre el valor de la firma: por un lado, aumentar los ahorros fiscales por los intereses de la deuda mientras la empresa sobreviva; y por el otro, se reduce la probabilidad de sobrevivencia de la firma. Dependiendo de la magnitud de ambos efectos, el valor de la empresa podrá aumentar o disminuir. Mediante la metodología de opciones reales encuentran una relación entre el valor de la firma apalancada con su valor sin apalancamiento, la cantidad de deuda y su tiempo de vencimiento.

Hatfield, Cheng y Davidson (1994) han probado en un estudio la hipótesis que afirma que el mercado reacciona mejor en el caso de las empresas que se encuentran por debajo del promedio de la industria en apalancamiento y se mueven hacia este valor mediante la emisión de nueva deuda, comparadas con aquellas que con la emisión de nueva deuda se mueven del promedio de la industria hacia arriba. Entre sus hallazgos encuentran que el mercado no es sensible al nivel de deuda que tenga la empresa que emite nueva deuda.

En este estudio se presentan cuatro maneras de abordar el efecto de la deducibilidad fiscal de los intereses de la deuda, con la finalidad de hacer un comparativo entre ellas y ver cuál es más restrictiva en la evaluación económica de un proyecto.

Metodología

Se calculará el VAN de un proyecto de un caso ilustrativo financiado mediante deuda y capital. Para el caso de la deuda se comparan cuatro esquemas de financiamiento, que son:

Caso (a). Crédito hipotecario con pago anual uniforme. Este es el caso típico de los créditos hipotecarios, en los cuales se obtiene el pago anual uniforme mediante la Ecuación siguiente:

Donde:

A = pago anual uniforme de la deuda, $/año

P = monto de la deuda, $

i = tasa de interés de la deuda, fracción anual

n = número de periodos del crédito, años

En estos casos, tanto la amortización como los intereses son variables, pero la suma de ambos, que es precisamente el pago anual, es constante. Los intereses son máximos en el primer periodo y van disminuyendo en los años subsecuentes, situación opuesta a la amortización, que es mínima al inicio y máxima al final del crédito.

Por su parte, el flujo neto de cada periodo se obtiene mediante la Ecuación (2):

Donde:

FN = flujo neto del periodo, $/año

I = ingresos del periodo, $/año

E = egresos del periodo, $/año

A = pago anual del crédito, $/año

Imp = pago de impuestos del periodo, $/año

El pago de impuestos se calcula con la Ecuación siguiente:

En esta ecuación, T es la tasa impositiva anual, que depende del sector industrial y UG es la utilidad gravable del periodo, la que se obtiene mediante la expresión:

Donde D es el monto anual de depreciación de los activos fijos e Int es el pago anual de intereses del crédito.

Al estar restando la depreciación y los intereses a la utilidad gravable, indica que ambas partidas son deducibles de impuestos.

Caso (b). Crédito con pago total al vencimiento. En este caso no hay pago anual de intereses, lo que viene a ser equivalente a un bono con cupón cero, la deuda se liquida totalmente al finalizar su plazo, incluyendo capital más intereses. El monto a pagar se obtiene con la tradicional fórmula del valor futuro F:

En este esquema, al no haber pago anual de intereses, la utilidad gravable sólo se verá reducida por la depreciación, de modo que su monto será mayor a la del caso (a) y, por tanto, será mayor también el monto de impuestos a pagar, lo que disminuye los flujos netos.

Caso (c). Crédito con un bono. En este crédito cada año se paga el cupón del bono, es decir, el monto de intereses y el valor del bono (monto de la deuda) se paga completo al final de su plazo. Caso (d). Crédito con amortización constante. El monto de crédito se paga en cada periodo en cantidades constantes de amortización, con montos variables de intereses, ya que va disminuyendo el principal del crédito, de modo que el pago anual (amortización más intereses) a la institución financiera también disminuye en cada periodo.

Para la tasa de descuento del proyecto, se utiliza el costo de capital, que viene dado por la siguiente expresión matemática:

Donde:

k0 = costo de capital, fracción anual

kd = tasa de interés de la deuda, fracción anual

xd = fracción de la deuda respecto a la inversión total

kc = rendimiento exigido por los inversionistas, fracción anual

xc = fracción de la inversión total aportada por los inversionistas

Por su parte, la depreciación para los cuatro esquemas de financiamiento se hace mediante la ecuación de la línea recta, la cual es (Izar Landeta, 2013):

Inv es la inversión inicial del proyecto, que se supone que toda es susceptible de ser depreciada y S es el valor de rescate de dicha inversión al final del proyecto.

En este estudio se hace al final una variante respecto a los métodos de depreciación, incluyendo otras tres técnicas, las cuales se describen a continuación.

Una de ellas es la de la suma de los dígitos de los años (SDA), que es una metodología de depreciación acelerada, ya que el monto de depreciación es máximo en el primer año y va disminuyendo en los periodos subsecuentes. La ecuación para calcular el monto anual de depreciación es (Izar Landeta, 2013):

Siendo n el número de años que dura el proyecto. Otro de los métodos empleados es el saldo decreciente (SD), que también es una técnica de depreciación acelerada, cuyo monto anual de depreciación se obtiene por medio de la expresión siguiente (Izar Landeta, 2013):

Siendo Bi-1 el valor en libros de la inversión en el periodo anterior y p la fracción de depreciación, la cual se obtiene con la ecuación (Izar Landeta, 2013):

Con todos los términos ya definidos previamente. Finalmente, se aplica una metodología de depreciación desacelerada, que es la de fondo perdido (FP), la cual estima la depreciación del primer año con la expresión (Izar Landeta, 2013):

Siendo j el rendimiento financiero esperado de los fondos de depreciación, que en este caso se considera igual al costo de capital.

Para los siguientes periodos, el monto de depreciación se calcula mediante la ecuación (Izar Landeta, 2013):

Como se deduce de esta expresión, el monto de depreciación será mínimo al principio y se irá incrementando en los años siguientes dependiendo del valor de j.

A continuación se presenta un caso ilustrativo de un proyecto, para estimar su VAN con los cuatro esquemas de financiamiento comentados.

Caso ilustrativo

Se tiene el proyecto de instalar una planta para producir un nuevo producto agrícola orgánico, el que requiere una inversión de 20 millones de pesos y de este monto los inversionistas cuentan solamente con la mitad, es decir, 10 millones de pesos, por lo cual tendrán que gestionar un crédito por los 10 millones faltantes para completar la inversión. La vida del proyecto es de ocho años y el valor de salvamento de la maquinaria y equipo se estima en 4 millones de pesos. La tasa fiscal del sector es 30%, la metodología aceptada de depreciación es la de la línea recta y es posible contratar un crédito con una institución bancaria por los 10 millones de pesos que se requieren para completar la inversión inicial, a una tasa de 11% anual, la que se pagaría con los flujos que fuera generando el proyecto. Los socios exigen un rendimiento anual de 15% y se estima que el proyecto producirá los ingresos y egresos que se muestran en la Tabla siguiente:

Tabla 1 Ingresos y egresos del proyecto

| Año | Ingreso | Egreso |

|---|---|---|

| 1 | 8,500,00 | 3,600,000 |

| 2 | 8,800,00 | 3,850,000 |

| 3 | 9,025,000 | 4,000,000 |

| 4 | 9,360,000 | 4,300,000 |

| 5 | 9,800,000 | 4,700,000 |

| 6 | 10,250,000 | 5,350,000 |

| 7 | 10,750,000 | 5,350,000 |

| 8 | 11,200,000 | 5,800,000 |

Fuente: Elaboración propia.

Se pide determinar cuál de los cuatro esquemas de financiamiento es mejor, medidos por el VAN del proyecto.

Solución

Caso (a). Crédito hipotecario con pago anual uniforme. Para este caso, se calcula en primer término el monto del pago anual, el cual conforme a la Ecuación (1) es:

De este monto hay que desglosar cada año la amortización al principal y el monto de intereses, lo cual se muestra en la Tabla 2:

Tabla 2 Montos de intereses y amortización

| Año | Pago | Intereses | Amortización | Saldo |

|---|---|---|---|---|

| 0 | 10,000,000.00 | |||

| 1 | 1,943,210.54 | 1,100,000.00 | 843,210.54 | 9,156,789.46 |

| 2 | 1,943,210.54 | 1,007,246.84 | 943,210.54 | 8,220,825.46 |

| 3 | 1,943,210.54 | 904,290.83 | 1,038,919.71 | 7,181,906.05 |

| 4 | 1,943,210.54 | 790,009.67 | 1,153,200.88 | 6,028,705.17 |

| 5 | 1,943,210.54 | 663,157.57 | 1,280,052.97 | 4,748,652.20 |

| 6 | 1,943,210.54 | 522,351.74 | 1,420,858.80 | 3,327,793.40 |

| 7 | 1,943,210.54 | 366,057.27 | 1,577,153.27 | 1,750,640.13 |

| 8 | 1,943,210.54 | 192,570.41 | 1,750,640.13 | 0.00 |

Fuente: Elaboración propia.

Con la metodología de línea recta para depreciar la maquinaria y equipo, por el monto de la inversión inicial menos el valor de salvamento, la depreciación anual resulta en 2 millones de pesos.

Con esto, la base gravable para el primer año será la resultante de restar a los ingresos los egresos, la depreciación y el monto de intereses, conforme a la Ecuación (4):

U G = I - E - D Int = 8,500,000 - 3,600,000 - 2,000,000 - 1,100,000 = $1,800,000

Siendo el monto de impuestos 30% de este valor, es decir, $540,000. Con esto el flujo neto del primer año se calcula mediante la Ecuación (2):

FN = I - E - A Imp = 8,500,000 - 3,600,000 - 1,943,210.54 - 540,000 = $2,416,789.46

Si se procede en forma similar, se obtienen los flujos del proyecto, que son:

Tabla 3 Flujos netos del proyecto en los ocho años

| Año | Ingreso | Egreso | Deprec. | Intereses | Impuestos | Pago anual | Flujo neto |

|---|---|---|---|---|---|---|---|

| 0 | -10,000,000 | ||||||

| 1 | 8,500,000 | 3,600,000 | 2000000 | 1,100,000 | 540,000 | 1,943,211 | 2,416,789 |

| 2 | 8,800,000 | 3,850,000 | 2000000 | 1,007,247 | 582,826 | 1,943,211 | 2,423,964 |

| 3 | 9,025,000 | 4,000,000 | 2000000 | 904,291 | 636,213 | 1,943,211 | 2,445,577 |

| 4 | 9,360,000 | 4,300,000 | 2000000 | 790,010 | 680,997 | 1,943,211 | 2,435,792 |

| 5 | 9,800,000 | 4,700,000 | 2000000 | 663,158 | 731,053 | 1,943,211 | 2,425,737 |

| 6 | 10,250,000 | 5,100,000 | 2000000 | 522,352 | 788,294 | 1,943,211 | 2,418,495 |

| 7 | 10,750,000 | 5,350,000 | 2000000 | 366,057 | 910,183 | 1,943,211 | 2,546,607 |

| 8 | 11,200,000 | 5,800,000 | 2000000 | 192,570 | 962,229 | 1,943,211 | 6,494,561 |

Fuente: Elaboración propia.

En el año ocho se ha incluido en el flujo el valor de rescate del equipo, razón por la cual es un flujo neto mayor.

Para evaluar el atractivo del proyecto mediante el VAN, hay que estimar el costo de capital con la Ecuación (6) para obtener:

k0 = kd Xd + kc Xe = (0.11)(0.5) + (0.15)(0.5) = 0.13

Y el VAN del proyecto es $3,229,591, que indica que es viable desde el punto de vista económico. Caso (b). Crédito con pago total al vencimiento. En este caso no se pagan intereses sino el monto total al final del año ocho, cuyo valor se obtiene mediante la tradicional expresión dada por la Ecuación (5):

F = P(1+i)n = 10,000,000(1.11)8 = $23,045,377.70

Sería el pago en el año ocho, mientras que en los otros siete años el flujo neto se calcula de manera similar al caso anterior teniendo en cuenta que los intereses son cero, con lo cual la utilidad gravable para el caso del primer año es:

UG = I - E - D - Int =8,500,00 - 3,600,00 - 2,00,000 - 0 = $2,900,000

Resultando un monto de impuestos de $870,000, con lo cual el flujo neto es:

FN = I - E -A - Imp = 8,500,000 - 3,600,000 - 0 - 870,000 = $4,030,000

Procediendo de manera similar, se obtienen los flujos netos de los ocho años para el proyecto:

Tabla 4 Flujos netos del proyecto

| Año | Ingreso | Egreso | Deprec. | Impuestos | Pago anual | Flujo neto |

|---|---|---|---|---|---|---|

| 0 | -10,000,000 | |||||

| 1 | 8,500,000 | 3,600,000 | 2000000 | 870,000 | 0 | 4,030,000 |

| 2 | 8,800,000 | 3,850,000 | 2000000 | 885,000 | 0 | 4,065,000 |

| 3 | 9,025,000 | 4,000,000 | 2000000 | 907,500 | 0 | 4,117,500 |

| 4 | 9,360,000 | 4,300,000 | 2000000 | 918,000 | 0 | 4,142,000 |

| 5 | 9,800,000 | 4,700,000 | 2000000 | 930,000 | 0 | 4,170,000 |

| 6 | 10,250,000 | 5,100,000 | 2000000 | 945,000 | 0 | 4,205,000 |

| 7 | 10,750,000 | 5,350,000 | 2000000 | 1,020,000 | 0 | 4,380,000 |

| 8 | 11,200,000 | 5,800,000 | 2000000 | 1,020,000 | 23,045,378 | 4,380,000 |

Fuente: elaboración propia

De igual manera que el caso anterior, el año ocho incluye en el flujo el valor de rescate del equipo. En este caso el VAN del proyecto con un costo de capital de 13% es de $2,772,151, que ha resultado menor que el del caso anterior, lo cual era de esperarse, ya que en este caso no hay el efecto benéfico de la deducibilidad fiscal del pago de intereses de la deuda.

Caso ©. Crédito con un bono. En este caso se paga anualmente el cupón del bono y al final el valor nominal, o sea los 10 millones de pesos. Entonces cada año se paga el monto de intereses equivalente al cupón del bono, que en este caso es:

Intereses = (0.11) (10,000,000) = $1,100,000

Por su parte, la utilidad gravable se obtiene con la Ecuación (4), que para el caso del primer año es:

U G = I - E - D - Int =8,500,000 - 3,600,000 - 2,000,000 - 1,100,000 = $1,800,000

Por lo cual los impuestos son $540,000. Con esto el flujo neto del primer año es:

FN = I - E - A Imp = 8,500,000 - 3,600,000 - 1,100,000 - 540,000 =$3,260,000

Si se procede igual para los otros años, se obtienen los flujos que se presentan en la Tabla 5:

Tabla 5 Flujos netos del proyecto

| Año | Ingreso | Egreso | Deprec. | Intereses | Impuestos | Pago anual | Flujo neto |

|---|---|---|---|---|---|---|---|

| 0 | -10,000,000 | ||||||

| 1 | 8,500,000 | 3,600,000 | 2000000 | 1,100,000 | 540,000 | 1,100,000 | 3,260,000 |

| 2 | 8,800,000 | 3,850,000 | 2000000 | 1,100,000 | 885,000 | 1,100,000 | 3,295,000 |

| 3 | 9,025,000 | 4,000,000 | 2000000 | 1,100,000 | 907,500 | 1,100,000 | 3,347,500 |

| 4 | 9,360,000 | 4,300,000 | 2000000 | 1,100,000 | 918,000 | 1,100,000 | 3,372,000 |

| 5 | 9,800,000 | 4,700,000 | 2000000 | 1,100,000 | 930,000 | 1,100,000 | 3,400,000 |

| 6 | 10,250,000 | 5,100,000 | 2000000 | 1,100,000 | 945,000 | 1,100,000 | 3,435,000 |

| 7 | 10,750,000 | 5,350,000 | 2000000 | 1,100,000 | 1,020,000 | 1,100,000 | 3,610,000 |

| 8 | 11,200,000 | 5,800,000 | 2000000 | 1,100,000 | 1,020,000 | 11,100,000 | -2,390,000 |

Fuente: Elaboración propia

Con estos flujos el VAN del proyecto para un costo de capital de 13% anual resulta en $3,984,245, que indica que el proyecto es atractivo y mejor que los dos casos previos.

Caso (d). Crédito con amortización constante. Con este crédito se hace cada año un pago, pero a diferencia del caso (a), donde el pago anual era constante, ahora la amortización es constante, de una octava parte anual y el monto de intereses va disminuyendo cada año, así para el caso del primer año, el monto de intereses es 11% del crédito, o sea $1,100,000, y la amortización es por una octava parte del crédito cada año: $1,250,000.

La utilidad gravable del primer año es:

U G = I - E - D - Int =8,500,000 - 3,600,000 - 2,000,000 - 1,100,000 = $1,800,000

Y el monto de impuestos es $540,000, igual que en el caso anterior. Entonces el flujo neto de dicho año es:

FN = I - E - A Imp = 8,500,000 - 3,600,000 - 2,350,000 - 540,000 =$2,010,000

Si se procede de manera análoga, se obtienen los flujos netos de los años restantes, los que se muestran en la Tabla 6.

Tabla 6 Flujos netos del proyecto

| Año | Ingreso | Egreso | Deprec. | Intereses | Impuestos | Pago anual | Flujo neto |

|---|---|---|---|---|---|---|---|

| 0 | -10,000,000 | ||||||

| 1 | 8,500,000 | 3,600,000 | 2000000 | 1,100,000 | 540,000 | 2,350,000 | 2,010,000 |

| 2 | 8,800,000 | 3,850,000 | 2000000 | 962,500 | 596,250 | 2,212,500 | 2,141,250 |

| 3 | 9,025,000 | 4,000,000 | 2000000 | 825,000 | 660,000 | 2,075,000 | 2,290,000 |

| 4 | 9,360,000 | 4,300,000 | 2000000 | 687,500 | 711,750 | 1,937,500 | 2,410,750 |

| 5 | 9,800,000 | 4,700,000 | 2000000 | 550,000 | 765,000 | 1,800,000 | 2,535,000 |

| 6 | 10,250,000 | 5,100,000 | 2000000 | 412,500 | 821,250 | 1,662,500 | 2,666,250 |

| 7 | 10,750,000 | 5,350,000 | 2000000 | 275,000 | 937,500 | 1,525,000 | 2,937,500 |

| 8 | 11,200,000 | 5,800,000 | 2000000 | 137,500 | 978,750 | 1,387,500 | 7,033,750 |

Fuente: Elaboración propia

De igual manera que los casos anteriores, se ha añadido el valor de rescate del equipo en el flujo del último año.

Para este caso el VAN del proyecto con un costo de capital de 13% es $3,072,293, que indica que el proyecto es viable económicamente, habiendo generado un resultado muy parecido al del primer caso, ya que ambos esquemas de financiamiento son similares.

Si se hace un comparativo, el mejor resultado se ha logrado en el caso (c), ya que en éste se aprovecha la deducibilidad fiscal de los intereses y el principal del crédito se paga hasta el final del plazo.

Los casos (a) y (d) han dado resultados muy parecidos, ya que ambos implican un crédito hipotecario, en el cual se paga cada año una amortización al principal y el monto respectivo de intereses.

El caso menos favorable es el (b), ya que al pagar todo el crédito hasta el final de su plazo, no se aprovecha la protección fiscal del pago de intereses, lo cual resulta en un VAN menor.

Análisis de sensibilidad

Es de gran interés ver el comportamiento del proyecto, medido por su VAN, en casos en que se varíen algunas de las variables implicadas en el estudio, como pueden ser la tasa de interés de la deuda, el grado de apalancamiento financiero, que es la razón de deuda a inversión inicial, la tasa impositiva, el rendimiento exigido por los inversionistas y en última instancia si se cambia la metodología para estimar la depreciación, en cuyo caso se incluirán los otros tres métodos mencionados antes, dos de depreciación acelerada, como es la suma de los dígitos de los años y el del saldo decreciente y una técnica de depreciación desacelerada, como es la del fondo perdido.

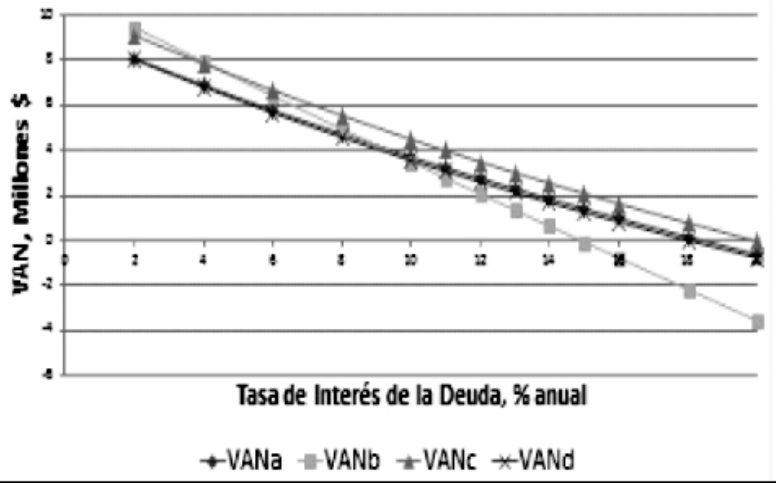

Para el caso de la tasa de interés de la deuda, la Figura 2 ilustra cómo cambian los VAN del proyecto al modificarse esta variable. En la figura se observa que los casos (a) y (d) tienen prácticamente el mismo VAN para toda la gama de valores de la tasa de interés, que van desde 2 hasta 20% anual, ya que ambas líneas aparecen empalmadas en todo el trayecto. Asimismo, el caso (c) aparece casi paralelo a los dos anteriores y siempre dando un VAN ligeramente superior, lo cual hace ver que el mejor proyecto para toda la gama de tasas de interés es el tercero. Por su parte, el proyecto (b) es el que inicia con un mayor VAN para la tasa mínima de la deuda de 2%, pero es también el que tiene una pendiente negativa mayor que los otros casos, ya que por cada punto porcentual que se incremente la tasa de interés, el VAN disminuye 723 mil pesos, mientras que en los otros casos la pendiente es cercana a los 500 mil pesos, lo cual hace ver que ante cambios en la tasa de la deuda el tipo de financiamiento (b) es el más sensible, al cambiar su VAN en mayor medida. Además, en el gráfico puede observarse que a una tasa aproximada de 9%, se da el punto donde se igualan en su VAN tres proyectos: (a), (b) y (d), que sería el punto de indiferencia -conocido como punto de Fisher-, de modo que si la tasa de la deuda se ubica por debajo de 9%, el caso (b) produce mayor VAN que el (a) o el (d), mientras que si la tasa es superior a 9%, el caso (b) es el menos recomendable.

Al hacer cambio en el apalancamiento financiero, expresado como la fracción de la inversión inicial financiada con deuda, al variar éste entre 0.1 y 0.9, se obtienen los resultados que se presentan en la Figura 3, en la cual puede verse que para un apalancamiento bajo -entre 0.1 y 0.3- el proyecto que produce el VAN mínimo es el (c), lo que hace ver que la deducibilidad fiscal de los intereses de la deuda no representa ninguna ventaja si la fracción financiada con deuda es baja. Aproximadamente a un valor de 0.4 es donde se da un valor del VAN muy parecido en los cuatro casos bajo análisis y al pasar al lado derecho del gráfico, con valores superiores de apalancamiento, el mejor proyecto es el tercero, ya que produce mayores valores del VAN.Nuevamente los casos (a) y (d) producen VAN muy parecidos en todo el gráfico, al ser esquemas de financiamiento similares.

Con esto es claro que el financiamiento más sensible al apalancamiento es el (c), ya que por cada fracción que se incremente el apalancamiento en 0.1, incrementa su VAN en 1.42 millones de pesos, mientras que los casos (a) y (d) incrementan sólo en 0.54 millones de pesos y el caso (b) lo hace en menor medida aún, en 0.33 millones, además que su comportamiento no es lineal.

Al variar la tasa impositiva para ver cómo afecta a los cuatro casos de financiamiento, se produce el gráfico que se muestra en la Figura 4, en la que puede verse que a tasa cero, los cuatro esquemas producen resultados parecidos, siendo el de mayor VAN el (b), al ubicarse en 7.2 millones de pesos, seguido del (c) con 6.8 millones y el (a) y el (d) se ubican en 6.5 millones de pesos.

Si la tasa impositiva se incrementa, todos los proyectos disminuyen su VAN, aunque en proporciones diferentes, ya que el caso (b) lo hace con un monto de 1.48 millones de pesos por 10% de incremento en dicha tasa, mientras que los proyectos (a) y (d) lo hacen en 1.11 millones de pesos y el caso (c) en 0.95 millones de pesos, por lo cual el plan de financiamiento más sensible es el del proyecto (b).

Para la sensibilidad de los VAN del proyecto ante cambios en el rendimiento exigido por los inversionistas, el gráfico de la Figura 5 presenta estos cambios:

Fuente: Elaboración propia.

Figura 5 Cambios del VAN con el rendimiento exigido por los inversionistas

En este caso el plan menos sensible es el (b), que inicia con menores valores del VAN en el lado izquierdo del gráfico, pero a medida que se incrementa el rendimiento, es el que menos disminuye en su VAN, ya que lo hace a razón de 90 mil pesos por cada punto porcentual. Mientras que los otros esquemas no cambian de manera lineal y lo hacen con mayores pendientes, lo que significa que son más sensibles ante cambios en esta variable. Al llegar a una tasa de rendimiento de 30%, los VAN de los esquemas (b) y (c) son prácticamente iguales, en 1.38 millones de pesos.

Finalmente, se ha hecho un comparativo variando el método de depreciación, para ver si con el lo habría algún cambio en el comportamiento de los planes de financiamiento, lo cual se muestra en la Figura 6:

Se observa que el método que produce los mayores VAN en los cuatro tipos de financiamiento es el de la suma de los dígitos de los años (SDA), seguido del saldo decreciente (SD), que son las metodologías de depreciación acelerada, luego viene el de la línea recta (LR) y al final con los valores más bajos del VAN está el de fondo perdido (FP), que es una metodología de depreciación desacelerada. En cuanto a diferencias entre los cuatro tipos de financiamiento, los resultados son en general los mismos antes comentados, los mejores VAN se producen con el caso (c), seguido del (a) y (d) con prácticamente los mismos resultados y al final ha quedado el caso (b), con los valores más bajos del VAN.

Conclusiones

De los cuatro esquemas de financiamiento de la deuda el mejor ha sido el (c), debido a que sólo paga intereses cada año y el principal del crédito hasta el final del plazo del proyecto. Luego vienen los casos (a) y (d), que en realidad son muy parecidos entre sí, ya que anualmente se hace un pago del crédito que incluye amortización al capital e intereses. Lo que cambia entre ambos planes son los montos de cada una de estas partidas. El financiamiento menos atractivo ha sido el esquema (b), ya que no paga intereses durante la vida del proyecto, de modo que no tiene la ventaja de la deducibilidad fiscal por el pago de intereses.

Ante cambios en la tasa de la deuda, el esquema (b) ha sido el más sensible, sin embargo, si la tasa es baja -menos de 4% anual-, el caso (b) produce los valores máximos del VAN del proyecto, lo cual se debe a que al ser el esquema que no aprovecha las ventajas de la deducibilidad fiscal de los intereses, ésta no es significativa con tasas bajas de la deuda.

A una tasa de interés de la deuda de aproximadamente 9%, los esquemas (a), (c) y (d) generan valores muy parecidos del VAN.

Al variar el apalancamiento, llama la atención que si éste es bajo -hasta valores de 0.35-, el financiamiento menos atractivo es el (c), pero también es el plan de financiamiento más sensible ante cambios en esta variable, de modo que si se ubica en un valor cercano a 0.4, todos los planes producen el mismo VAN, ya con valores mayores a 0.4, el mejor esquema es el (c).

En cuanto a la tasa impositiva, si ésta es cero se genera el mismo VAN con cualquier tipo de financiamiento, ya que no habría ventaja por la deducibilidad fiscal de los intereses. Sin embargo, al incrementarse la tasa de impuestos, el VAN del proyecto disminuye con cualquier tipo de financiamiento, siendo mayor este decremento para el esquema (b) y el mejor financiamiento es el (c).

Si lo que cambia es el rendimiento exigido por los inversionistas, si éste es bajo -menos del 15% anual-, el financiamiento menos atractivo es el (b), pero también es el menos sensible. De modo que si el rendimiento exigido sube, el caso (b) es el que se ve menos afectado, de tal forma que produce el mismo VAN que el esquema (c) a un rendimiento exigido de 30%, y si éste se ubica por encima de 30%, el mejor financiamiento es el (b), lo cual se explica por el hecho que la deducibilidad fiscal por el pago de intereses de la deuda no tiene ninguna relación con el rendimiento exigido por los inversionistas.

Finalmente, al probar otras técnicas de depreciación, los resultados no han causado ninguna sorpresa, produciéndose los máximos valores del VAN con depreciación mediante el método de la suma de dígitos de los años, seguido del saldo decreciente, que son técnicas de depreciación acelerada, luego viene la línea recta y al final los valores mínimos del VAN se generan con la metodología de fondo perdido y estos resultados se dan independientemente del financiamiento utilizado.

Como puede verse, el hecho de afirmar que el mejor esquema de financiamiento ha sido el (c) tiene sus salvedades, ya que esto se da para las condiciones del caso base del proyecto, sin embargo, dependerá de la magnitud de las variables del entorno, tal y como se ha comentado en el análisis de sensibilidad.