nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

En el entorno actual en que se desempeñan las pequeñas y medianas empresas (Pymes) mexicanas, desde el punto de vista de la innovación tecnológica (IT), resalta su baja competitividad por carecer de un desarrollo tecnológico propio. México es un país que esencialmente adquiere tecnología, lo cual disminuye su efectividad ante la economía globalizada (FEM, 2006).

Esa baja competitividad es el resultado, entre otros factores, de la poca innovación y desarrollo tecnológico en las Pymes, así como por una mano de obra poco calificada para aplicar procesos productivos modernos. Países como España, Brasil, Colombia, Venezuela y Cuba, entre otros, tratan de solucionar esta problemática poniendo especial atención en el activo intangible denominado capital intelectual (CI), representado por los individuos que conforman la Pyme, ya que ellos con su conocimiento, habilidades y experiencias aportan soluciones prácticas para lograr los objetivos generales (CEESP, 2006; Gestec, 2007).

En el caso de las Pymes de manufactura farmacéuticas mexicanas, por ejemplo, Gómez (2008) afirma que es necesario generar instrumentos adecuados que permitan enlazar los esfuerzos industriales nacionales, para ejercitarse en, cuando menos, la imitación de la innovación tecnológica.

En este trabajo se analizaron distintos modelos de Cl e IT con el fin de encontrar una posible correlación entre ellos y con esto construir un modelo, considerando sus dimensiones correspondiente; así, para el CI: capital humano (CH), capital relacional (CR) y capital estructural CE); y para la IT las dimensiones de: etapas, actores que intervienen en el desarrollo, estrategias y factores técnicos que intervienen en su desarrollo (Escorsa, 2005; Pineda, 2007; Trillo, 2004).

La investigación partió del supuesto de que el aprovechamiento adecuado del CI en la Pyme genera IT, lo que se refleja en el menor tiempo de proceso, evita desperdicio y mejora la eficiencia, volviéndola más competitiva y creando un ambiente interno saludable.

Con base en una muestra representativa de cuarenta Pymes de manufactura ubicadas en el municipio de Atizapán de Zaragoza en el Estado de México, se realizó el análisis de la estadística descriptiva y la correlación de las dos variables de estudio, obteniendo una correlación positiva de 0.76 con un nivel de confianza de 0.01 de acuerdo con el criterio de evaluación de Sampieri (2004).

El modelo propuesto y los valores de correlación entre variables y dimensiones, producto de esta investigación, surgen del comportamiento de la muestra de Pymes de manufactura del municipio de Atizapán de Zaragoza.

Características de las Pymes de manufactura en México

Las Pymes contribuyen al crecimiento de la economía en todos los países del mundo, generando gran parte de empleos y del ingreso nacional; constituyen la columna vertebral del mercado interno, el desarrollo regional y la masificación del bienestar de la población. En los países miembros de la Organización para la Cooperación y Desarrollo Económico (OCDE) representaron entre 96% y 98%, y en la Unión Europea son 99% de sus empresas. En ambos casos, el empleo que aportan va de 57% a más de 80%, generando casi 70% de su producto interno bruto (PIB). En México se presenta el mismo panorama económico, de las 4 millones 15 mil unidades empresariales que existen, de las cuales 99.8% son micro y pequeñas empresas (Mipymes), éstas generan 52% del PIB y 72 % del empleo del país (De la Garza, 2009; INEGI, 2009; Manay & Melina, 2012).

En México, muchas Pymes desaparecen debido a que no cuentan con una preparación adecuada para soportar la situación económica del país derivada de la expansión de mercados y procesos globalizados con precios no competitivos (Puyana, 2005). Las empresas que logran continuar en el mercado se preocupan por estructurar mejor su desempeño y así obtener beneficios financieros pertinentes.

En la problemática de las Pymes de manufactura mexicanas se encuentran, entre otros, los siguientes puntos:

-Carecen de cultura de IT y desarrollo tecnológico.

-Se basan más en el trabajo mecánico que en el CI.

-Bajo nivel de escolaridad en sus empleados.

-Ausencia de una cultura de calidad.

-Apoyo escaso de centros de investigación y del sector gobierno en materia de investigación.

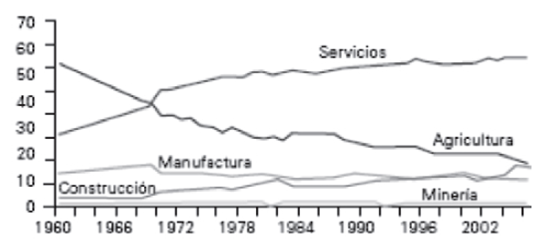

-Las Pymes orientan sus actividades en 63.4% al comercio, 19.4% a los servicios y 17.2% a las manufacturas, siendo este sector el más dañado en los últimos 40 años al presentar cero crecimiento, lo que se aprecia en la Figura 1 (De la Garza, 2009; Villarreal, 2006).

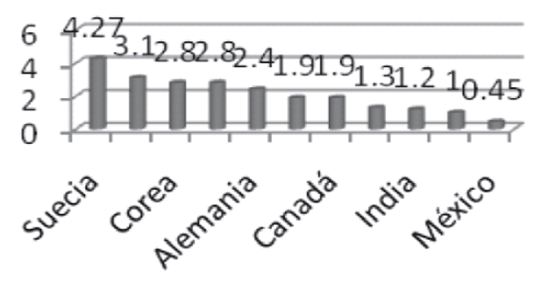

En materia de inversión en investigación y desarrollo (I&D), en 2006 México canalizó sólo 0.45% del PIB, mientras que Suecia aportó 4.27% (Figura 2).

Fuente: Conacyt. Informe General de la Ciencia y Tecnología (2006).

Figura 2 Gasto en investigación y desarrollo (como porcentaje del PIB)

Lo anterior es un esbozo de la relación que existe entre el CI y la IT, que se reflejan por las acciones observadas, por lo que México requiere mayor inversión en I&D y la creación de políticas en donde intervengan más las empresas particulares e institutos de investigación para fomentar el desarrollo tecnológico.

La industria farmacéutica mexicana

La industria farmacéutica mexicana ha sido clasificada como una industria con capacidades reales de imitación de productos farmacéuticos novedosos, al igual que en India, China, Argentina y Brasil, entre otras. Estas últimas, además, poseen cierta capacidad para cubrir la demanda interna de medicamentos y se caracterizan por ser exportadoras. En contraste, otros países en desarrollo, en particular los africanos, tienen un fuerte rezago tecnológico y una débil industria farmacéutica, ya que sólo importan medicamentos (Guzmán, 2004).

Durante los años noventa la industria farmacéutica mexicana contribuyó con alrededor de 13% del PIB de la industria química y 2% de la manufacturera. Su crecimiento ha sido dinámico, en los años setenta registró un promedio anual de 8.4%. La crisis económica en el decenio de los ochenta afectó su crecimiento con una expansión promedio anual de 2.9%, aunque la apertura comercial influyó para que la caída no fuese aún más drástica.

Guzmán (2004) argumenta que 70% de los establecimientos farmacéuticos grandes realiza I&D, 25.7% los establecimientos medianos y sólo en una proporción marginal los pequeños (2 .17%) y los micro (0.36%). De 97 establecimientos de la muestra sólo 39 realizan I&D; de éstos, 22 son nacionales y 16 transnacionales.

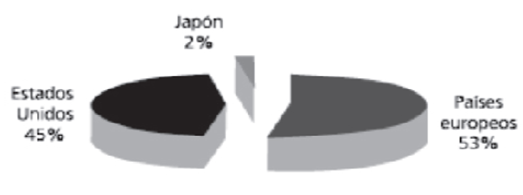

El gasto promedio en I&D en relación con las ventas que efectúan las empresas nacionales es de 1%. Este porcentaje es ligeramente superior en el caso de las filiales farmacéuticas residentes en México (1.3%), pero ínfimo en comparación con el realizado en 1999 por las empresas Jonhson & Jonhson (26.5%), Eli Lily (20.2%) o Pfizer (18.6%), entre otras. Por países, en general, el panorama es muy errático por parte de México (Tabla 1), sobre todo en los últimos años (Guzmán, 2004). En cuanto a las patentes registradas y concedidas corresponden en gran parte a empresas transnacionales (Figura 3).

Tabla 1 Índice de gasto en investigación y desarrollo relativo al PIB de la industria farmacéutica 1978 - 2000

| Países industrializados | 1978-1982 | 1983-1991 | 1992-2000 |

|---|---|---|---|

| Estados Unidos | 17.8 | 22.4 | 26.5 |

| Canadá | 7.9 | 1.8 | 21.0 |

| Japón | 9.3 | 15.4 | 26.0 |

| Alemania | 16.8 | 21.5 | 32.9 |

| Francia | 22.8 | 25.9 | 30.4 |

| Reino Unido | 27.3 | 29.1 | 39.3 |

| Países en desarrollo | |||

| México | 5.0 | 1.8 | 0.4 |

| Corea | 5.2 | 8.7 | 22.6 |

| India | 4.8 | 6.2 | 6.5 |

Fuente: Guzmán & Pluvia (2004).

Fuente: Guzmán & Pluvia (2004).

Figura 3 Origen de las patentes concedidas a empresas trasnacionales en México 1986-2000

La inversión en I&D de la industria farmacéutica mexicana tiene una tendencia decreciente, la cual contrasta con otros países como Corea, India y, por supuesto, los industrializados (Guzmán, 2004).

Todo esto se refleja en el porcentaje de ventas en el mercado nacional y en el dominio del mismo, así, alrededor de cuatro quintas partes fueron realizadas por las empresas farmacéuticas transnacionales y una quinta parte por las nacionales. A diferencia de lo que ocurre en el mercado privado, más de cuatro quintas partes de los medicamentos del sector público provienen de las empresas nacionales y menos de una quinta parte de las extranjeras. La tendencia a la concentración del mercado se acentuó en el decenio de los ochenta (Guzmán, 2004).

El dominio de las farmacéuticas transnacionales se explica por el avance tecnológico de sus matrices y por la eficiente planeación de sus actividades y expansión, por lo que 10 de las principales farmacéuticas transnacionales controlaban 28 . 2% del mercado y lo incrementaron a 34.2%.

Las Pymes del sector son nacionales, constituyen la mitad del total de establecimientos farmacéuticos y se caracterizan por su rezago tecnológico e incapacidad para elevar con rapidez sus volúmenes de producción. El problema de la industria farmacéutica mexicana presenta dificultades para innovar y se ve reflejado en el tiempo promedio de desarrollo de un medicamento: de 8.1 años en los sesenta a 14.9 años en 1996, entre otros problemas derivados de las capacidades tecnológicas no exploradas. Tratándose de países en desarrollo, el no conocer con precisión los fenómenos y procesos de IT hace difícil proponer medidas comparativas de alcance nacional o sólo en una industria (Gómez, 2008).

Marco teórico

La investigación plantea encontrar la relación que existe entre el CI y la IT. En este apartado se procede a explorar ambos constructos.

1. Capital intelectual

El desarrollo de la nueva economía, basada principalmente en la información y el conocimiento, ha devenido en el creciente interés sobre el CI. Este constructo surge hace tres décadas, cuando John Galbraith lo acuñó en 1969, haciéndose más notorio en épocas recientes debido al interés mostrado por varias empresas para reconocer, en la práctica, su influencia en la mejora de la gestión de las mismas dentro de un entorno competitivo (Trillo, 2006).

La evolución del constructo se ha dado a partir de varios modelos desarrollados por distintos autores con el fin de identificar y medirlo dentro de las empresas.

Modelos

Como todo constructo, en su desarrollo se van encontrando elementos y clasificaciones, con base en su observación. En este caso, se encuentra que los modelos se pueden clasificar en modelos estáticos y dinámicos de acuerdo con su desarrollo histórico y sus proyecciones (Housel, 2005).

Dentro de los modelos estáticos se considera a aquellos que estiman el valor del CI como un intangible que se suma a través de la propiedad intelectual conservada en patentes y marcas. Para ello se consideran entradas residuales, el ajuste de tecnologías y una base del valor de mercado modelo de Brooking. En cambio, en los modelos dinámicos se toma en cuenta el flujo discontinuo de efectivo y métricas cualitativas, éstas abarcan un universo como son: Balanced Score Card (BSC), modelo de reporte de Skandia, modelo de producción de conocimiento de Prusak y Davenport´s y algunos modelos más recientes como los propuestos por King y Zeitthaml y Chen (Lev, 2001).

En la creación de modelos de CI específicos de empresas se encuentran los realizados por las empresas consultoras, entre las que se encuentran Ernest y Young (CBI), y Kaplan y Norton (BSC); los efectuados por instituciones financieras y compañías de seguros: dentro de esta categoría se encuentra Edvisson y Malone (Skandia), que trata de vincular los indicadores de CI con los resultados financieros mediante el BSC que se entrega a los accionistas y al público en general como un anexo más a los estados financieros; los llevados a cabo por empresas de alta tecnología como Hewlett Packard, Dow Chimical, Hughes Space y Comunicaciones, entre otros, que se centran básicamente en el CI de las funciones de innovación y desarrollo (Adriessen, 2004).

Con el fin de encontrar dimensiones generales e indicadores se hace una breve relación de modelos.

a) Monitor de los activos intangibles

Se basa en la importancia de los activos intangibles por el valor de las acciones en el mercado y su valor en libros. Los activos intangibles se clasifican en tres categorías:

Competencias de las personas: habilidades, experiencia y destreza del personal.

Estructura interna: es el conocimientoestructurado de la organización como las patentes, procesos, modelos, sistemas de información y cultura organizacional.

Estructura externa: comprende las relaciones con clientes y proveedores, las marcas comerciales y la imagen de la empresa. El modelo propone tres tipos de indicadores: de crecimiento e innovación, de eficiencia y de estabilidad (Sveiby, 1997).

b) Navegador Skandia

Aquí la diferencia entre el valor de mercado y la de libros se pretende hacer visible al CI a través de dos dimensiones: el financiero y el intelectual, es decir, el Cl en capital humano (CH) y en capital estructural (CE). Este modelo intenta vincular los indicadores de capital intelectual con los resultados financieros (Edvisson y Malone, 1997).

c) Technology Broker

Parte del mismo concepto que el modelo de Skandia. El modelo no llega a la definición de indicadores cuantitativos, sino que se basa en la revisión de un listado de indicadores cualitativos, incidiendo en la necesidad del desarrollo de una metodología para auditar la información relacionada con el CI. Los activos intangibles se clasifican en las siguientes cuatro categorías: activos de mercado, activos humanos, activos de propiedad intelectual y activos de infraestructura (ibid).

d) Western Ontario

Este modelo fue creado en la Universidad de Western Ontario, el cual analiza la relación causa-efecto de sus componentes, con resultados empresariales. Su principal aportación es establecer el capital humano como base de los elementos capital estructural y capital relacional que afectan el desempeño o efecto (Sánchez, 2010).

e) Intelect

El modelo responde a un proceso de identificación, selección, estructuración y medición de activos de las empresas. Pretende ofrecer a los gestores información relevante para la toma de decisiones y facilitar información a terceros sobre el valor de la empresa. Las características son que enlaza el CI con la estrategia de la empresa. Es un modelo que cada empresa debe particularizar. Es abierto y flexible. Mide los resultados y los procesos que los generan. Su visión es sistémica. Sus dimensiones son: CH, CE y CR (Galván, 2006).

f) Nova

Este modelo propone dividir el CI en cuatro bloques: capital humano, capital organizativo, capital social y capital de innovación y de aprendizaje. Una característica diferencial del modelo es que permite calcular, además de la variación del CI que se produce entre dos periodos de tiempo, el efecto que tiene cada bloque en los restantes (capitales humano, organizativo, social y de innovación y de aprendizaje). Por tanto, muestra el avance entre dos periodos determinados de tiempo (Rodríguez, 2003).

g) Balanced Score Card

Este modelo consiste en un sistema de indicadores financieros y no financieros que tienen como objetivo medir los resultados obtenidos por la organización. El modelo integra los indicadores financieros (de pasado) con los no financieros (de futuro) y los vincula en un es quema que permite entenderlas interdependencias entre sus elementos, así como la coherencia con la estrategia y la visión de la empresa. El modelo presenta cuatro perspectivas: financiera, de cliente, de procesos internos de negocio y de aprendizaje y mejora.

h) Empresa Celimi

Esta empresa desarrolla desde 1995 una herramienta que denomina “auditoría de conocimientos”. Divide los activos intangibles en tres categorías: clientes, organización y personal, en las que a su vez se distinguen tres subcategorías: crecimiento/renovación, eficiencia y estabilidad. Los nuevos grupos contienen 23 indicadores que constituyen el “monitor de activos intangibles de Celimi”.

En la Tabla 2 se muestran otros modelos que complementan el estudio del CI y sus indicadores.

Tabla 2 Indicadores de modelos de CI

| MODELOS BÁSICOS | INDICADORES |

|---|---|

| Modelo de aprendizaje organizativo (KPMG,1996) | Factores de aprendizaje Factores que condicionan los resultados de aprendizaje |

| Modelo de Ross, Ross, Edvinsson y Dragonetti (1997) | Índices del CI que integran los diferentes indicadores en una medida |

| Modelo de Stewart (1997) | Indicadores internos |

| Indicadores de clientes | |

| Directrices Meritum (1998-2002) | Indicadores de intangibles críticos |

| Modelo de dirección estratégica de competencias (Bueno,1998) | Indicadores de competencias básicas distintivas |

| Teoría de los agentes interesados (Atkinson, Waterhouse y Wells, 1998) | Indicadores de rendimiento de los agentes |

| Modelo de gestión del conocimiento (Arthur Andersen, 1999) | Flujo de información valiosa |

| De creación, medición y gestión de intangibles: el diamante de conocimiento (Bueno,2001) | Indicadores de información, aprendizaje, innovación y competencias básicas |

| ICBS (Viedma, 2001) | Indicadores de competencias nucleares de benchmarking |

Fuente: Rodríguez (2003).

El estudio del CI es un nuevo constructo que aún se está desarrollando. Es un objeto de particular interés para administradores, investigadores, economistas y sectores gubernamentales, en el que se ha efectuado recientes investigaciones por parte de académicos y profesionales del medio.

De esta forma, se reconoce al CI como sinónimo de crecimiento y competitividad; como una fuente de creación de valor en la nueva economía. Las implicaciones del nuevo conocimiento y el desarrollo de habilidades son ilimitados y responden a la formulación de estrategias, a la administración del CH y las relaciones con su entorno, y se denota el cambio en inversión estructural para el advenimiento de la nueva economía basada en el conocimiento (Edvinsson, 1997; Kong, 2010; Lynn, 1998; Sveiby, 1997; Zéghal, 2010). Toda organización debe contar con este tipo de información, que es esencial para dirigir los procesos basados en conocimientos y recursos intangibles (Leitner, 2005).

Dimensiones

No existe una definición única de CI, lo cual se puede apreciar en la Tabla 4, donde se muestran algunas definiciones y sus autores. En lo que respecta a las dimensiones, de acuerdo con el modelo de Cl, cada autor le atribuye sus dimensiones; sin embargo, existe cierto consenso, como puede apreciarse en las siguientes dimensiones: capital humano (CH), capital estructural (CE) y capital relacional (CR). Entre los autores que comparten esta opinión se encuentran Edvinsson y Malone (1996) y Stewart (1997). Asimismo, en los modelos citados durante el desarrollo de la investigación no se encontró ninguno que se relacione con la forma en cómo se desarrolla la IT (Pineda, 2007).

2. Innovación tecnológica

La IT se refiere a la transformación de ideas en nuevos y útiles productos o procesos, así como al mejoramiento tecnológico significativo de los ya existentes, debido a la necesidad de mejora en los productos existentes y de los procesos que intervienen en la fabricación (OCDE, 2008). Pérez (2008) identifica cuatro áreas de oportunidad de una empresa o sector: acontecimientos inesperados, incongruencias, necesidades de proceso y cambios sectoriales y de mercado.

Para la OCDE (2008) la IT se trata de la trasformación de una idea en un producto o servicio comercializable, un procedimiento de fabricación o distribución operativa, nueva o mejorada, o un nuevo método de proporcionar un servicio social.

La IT es parte del proceso de gestión del conocimiento, manifestándose en el proceso de transferencia de tecnología física y de la formación, capacitación y desarrollo de la capacidad creadora e innovadora de los miembros de los colectivos organizacionales, para la generación de bienes y servicios, y en la aplicación de esos conocimientos en los demás procesos de gestión, tales como: la actividad contable financiera; en la actitud de los recursos humanos; en la actividad de dirección; en la práctica de información; en la actividad comercial, de aseguramiento o logística; en la innovación constante de los productos y servicios que se ofertan; en fin, en todo lo que tiene que ver con la competitividad de la organización (Pino, 2007).

Al igual que el constructo de CI, el de IT se ha descrito y desarrollado a través de varios modelos, lo cual permiten entenderlo ampliamente.

Modelos

Pineda (2006) resalta la dificultad que tiene el desarrollo de un modelo de IT, pues no sigue unas pautas predefinidas. Se pueden identificar los problemas en la determinación de un modelo de IT que van desde límites temporales y geográficos difusos hasta diversos actores y tomadores de decisión respecto a su desarrollo.

En seguida se describen algunos modelos y características, así como otros factores que determinan el funcionamiento y desarrollo de la IT.

Escorsa y Valls (2005) analizan los siguientes modelos de IT:

a) Lineal

Este modelo abarca varias etapas como son: la investigación básica; la investigación aplicada; el desarrollo tecnológico; la mercadotecnia y el lanzamiento al mercado del producto tecnológico. El modelo da pauta a los pasos que conlleva el desarrollo del proceso de IT, siendo posible que no necesariamente parta de la investigación básica, sino que en la empresa ya se tengan antecedentes de alguna otra investigación aplicada y se retoma ésta para lanzar al mercado el nuevo producto, lo que es común en las Pymes (Escorsa y Valls,2005).

b) Marquis

Parte de la idea sobre un nuevo producto, mejora del mismo o del proceso de producción que no necesariamente se origine en el departamento de investigación, sino de cualquier departamento de la empresa (producción, comercial, usuarios del bien). Consta de las etapas siguientes: 1) factibilidad de la idea; 2) construcción de prototipos o plantas piloto; 3) introducción en el mercado.

La construcción de plantas piloto permite a las empresas observar el comportamiento de las variables del proceso, disminuyendo los costos en 90% del costo total del proyecto y evitando el riesgo que conlleva el proceso en determinadas etapas. No se manifiesta en forma lineal, sino que existe un movimiento de ida y vuelta que involucra a todos los departamentos (ibid).

c) Kline

Este modelo refleja mejor la complejidad del proceso de IT, y está compuesto por cinco etapas: 1) idea que se materializa en un invento o diseño analítico, el cual ha de responder a una sociedad de mercado; 2) realimentaciones entre cada etapa del camino central y la etapa anterior y desde el producto final, que quizá presenta algunas deficiencias y obliga a efectuar algunas correcciones en las etapas anteriores y desde el producto final hasta el mercado potencial; 3) conexión con la investigación a través del uso de los conocimientos existentes, la empresa debe conocer el status quo de la investigación en el mercado y de sus competidores; 4) conexión existente entre la investigación y la innovación; 5) conexión entre los productos y la investigación.

d) Integrador

En este modelo se pone énfasis en la planeación y control, puesto que la retroalimentación tiene que ser continua para sacar al mercado en el menor tiempo posible el nuevo producto. Esto implica, entre otras características, lo siguiente: 1) aceleración de desarrollo de producto; 2) compromiso de la alta dirección: 3) estilo de gestión horizontal y agilidad en la toma de decisiones; 4) acceder al know how externo, y establecer alianzas con investigaciones conjuntas con universidades, entre otros (ibid).

e) Etapas

Este modelo propuesto por Pineda (2007) muestra que la IT es un proceso de múltiples etapas: 1) reconocimiento de una oportunidad. Esto pondrá en marcha los procesos administrativos o sistemas empresariales encaminados hacia la generación de la idea. 2) generación de ideas, evaluación y selección. Esto puede ir desde una innovación incremental hasta una innovación radical, o bien, de la reconfiguración de la tecnología del producto existente llamada innovación arquitectural (Henderson y Clark, 1990). 3) desarrollo de productos que comprende el cambio del nuevo concepto al mercado dado por la transición de un prototipo al sistema de producción. 4) desarrollo a escala total, producción de volumen y comercialización. 5) utilización y difusión de la tecnología en el mercado. Esta etapa requiere de gran inversión de recursos superior a las etapas anteriores y se asocia a un factor de alto de riesgo, donde sólo una tercera parte de los productos que llegan a este estado logran sobrepasar el punto de equilibrio del rendimiento sobre su inversión (ROI).

Actores

Un actor de la IT es una persona física o moral que está relacionada con la organización y demás agentes para el desarrollo de nuevos productos. Algunos indicadores son los siguientes: 1) la asociación del personal, los empleados y trabajadores en los proyectos de nuevos productos; 2) proveedores; 3) principales clientes en la actividad de diseño y desarrollo en los proyectos de nuevos productos (acceder al know how externo); 4) alianzas con otras organizaciones o empresas; 5) investigaciones conjuntas con universidades en los proyectos de nuevos productos; 6) asociación con sectores del gobierno en los proyectos de nuevos productos; 7) asociación con centros de investigación.

Estrategias

Las estrategias son las acciones a desarrollar para obtener una ventaja competitiva con la IT, pudiendo situarse en dos niveles: general, para toda la empresa, y particular, centrado en el funcionamiento de algo en específico, por ejemplo: un proceso o un departamento de la organización. Algunos tipos de estrategias son los siguientes:

1) Estrategia de defensa. Se basa esencialmente en el uso de redes de información para optimizar el producto, mejorando la calidad y el costo, y aprovechando la flexibilidad.

2) Estrategia de aventura o riesgo compartido. Se sustenta en la cooperación de empresas para desarrollar nuevos productos o mercados.

3) Estrategia de perspectiva. Enfatiza el desarrollo de productos o mercados nuevos en función de la dinámica de la empresa, algunos indicadores son: desarrollo o adquisición de productos nuevos, desarrollo de mercados nuevos, inversión en capacidad, y flexibilidad.

4) Estrategia de diversificación. Se refiere a la mezcla de mercados de productos nuevos y difunden su riesgo a través de un portafolio de productos nuevos, cuya diversificación se realiza por adquisición o desarrollo interno de los productos (Pineda, 2007).

Factores técnicos

Como resultado del estudio de los distintos modelos para el desarrollo de nuevos productos o servicios se determinaron los factores técnicos involucrados en el proceso de IT (Pineda, 2006). Entre los factores técnicos a considerar se encuentran los siguientes:

1) Etapa de generación de ideas para utilizar la creatividad, incluye factores para la selección y evaluación de las ideas por parte de un equipo de expertos.

2) Etapa de elaboración de prototipos, que incluye personas, equipos, departamentos de diseño o de productos, elaboración de procedimientos, etc., la cual considera la protección de la invención con la finalidad de observar el comportamiento de las variables de entrada y salida del sistema para poder evaluarlo, lo que a su vez permite validar el nuevo sistema o interrumpirlo.

3) Etapa de producción masiva o de especialidades, la cual implica una línea nueva de producción o la elaboración de un producto nuevo con las mismas instalaciones. Esto conlleva acondicionar las instalaciones para el flujo adecuado de materiales y equipos. Un ejemplo de este tipo de factores técnicos se presenta en las empresas automotrices, cuando cambian de modelo de auto.

4)Etapa de comercialización, ésta implica la introducción de productos nuevos, lo cual requiere de la participación activa en todos los niveles de la organización, desde fabricación hasta proveedores. Algunos indicadores son los siguientes: en qué grado la seguridad, la eficiencia y la logística afectan el lanzamiento de sus nuevos productos; grado en que las políticas y sus sistemas de información afectan la aceptación de sus nuevos productos en relación con sus clientes; grado de dedicación a innovaciones radicales o incrementales en los productos de la empresa; conflictos del departamento de marketing o ventas con el área de I&D o personas o grupos innovadores, entre otros.

El estudio de los modelos de IT aún se sigue llevando a cabo en un estudio empírico efectuado por Van de Ven y otros (2011), que duró casi veinte años y abarcó diversos desarrollos. Este autor resume este proceso en tres períodos: de iniciación, de desarrollo y de aplicación y terminación, el cual abarca 12 etapas que consideran que la innovación no se inicia con una inspiración momentánea, que la idea innovadora original no tarda en engendrar otras, y que las innovaciones terminan cuando se aplican o se agotan los recursos.

De los modelos descritos de IT no se encontró ninguno que considere el CI como generador de IT, que es el sustento teórico de la investigación: indagar la existencia de modelos que relacionen el CI con la IT. Se consideraron algunos indicadores de los modelos descritos para elaborar el correspondiente instrumento de medición, dando como resultado un modelo híbrido.

Metodología

La investigación parte de un problema que se remite a teorías y a partir del marco contextual y el marco teórico desarrollado se formuló la hipótesis, mediante el razonamiento deductivo, que posteriormente se validó de manera empírica. Se definieron las variables con sus indicadores, los cuales surgieron del estudio de modelos probados empíricamente. Se precisa la operacionalización de las variables con el diseño del instrumento de medición empleado en el trabajo de campo, seleccionando la muestra de las empresas bajo estudio. El objetivo general fue la propuesta de un modelo que relacione el CI con la IT y entre estas variables y sus dimensiones. La hipótesis planteada es que existe una relación entre el CI y la IT que brinda un mejor desarrollo de bienes y servicios.

El problema parte de la baja inversión en I&D (0.45% del PIB) de las empresas mexicanas muestra, quizá, por un lado, por el desconocimiento e importancia de sus activos intangibles que pueden aportar el conocimiento necesario para el desarrollo tecnológico, o mínimo, y por otro lado, de innovaciones propias que le permitan enfrentar a los competidores externos. Por ello, esta investigación se propuso determinar la relación existente entre el CI y la IT.

Así, en esta investigación se hizo un recorrido de los modelos de CI para encontrar factores, elementos e indicadores considerados por diversos actores, incluidos los elaborados por diferentes empresas internacionales. De esta forma, se encontró que de manera general las dimensiones que abarca el CI son: CH, CR y el CE. Entre los autores que comparten esta opinión se encuentra Trillo (2006), quien cita a Bontis, 1999; Bueno Campos, 2000, Camisón Zornosa, 2000; Euroforum Intelect, 1998, y Ordóñez de Pablos, 2002, 2003.

Para la IT también se hizo un análisis de los diversos modelos considerados, en donde no se hace una declaración explícita del papel que desempeña el CI ni los métodos de medida de ello en la IT (Oslo, 2005, p. 56).

Así, se encontró que en los modelos de IT se han incorporando factores a considerar de manera lineal o bien con interacciones entre distintos actores, así como factores técnicos y consideraciones estratégicas.

Para esta investigación se llegó a la identificación y conceptualización, como puede verse a continuación:

Identificación de las variables

1) Variable independiente CI. Definición conceptual: recursos intelectuales que pueden ser formalizados, captados e influenciados para crear capital de alto valor (Kannan, 2004); efinición operacional: es lo que agrega valor a la empresa y está conformada por el CH, CE y CR.

2) Variable dependiente IT. definición conceptual: conjunto de las etapas técnicas, industriales y comerciales que conducen al lanzamiento con éxito en el mercado de productos manufacturados, o la utilización comercial de nuevos procesos técnicos (Pavón e Hidalgo, 1997); definición operacional: está determinada por etapas, actores, estrategias y factores técnicos, los cuales en cauzados convenientemente ofrecen nuevos productos y el mejoramiento tecnológico de los ya existentes.

Aportes

La investigación aporta a la solución de la problemática que vive el sector de manufactura en lo referente al desarrollo de la IT, siendo su propulsor el CI. Asimismo, sirve de base a futuras investigaciones como referencia en lo teórico al realizar un estudio de los modelos de CI y la IT, proponiendo dimensiones e indicadores y valores de correlación entre ambos constructos que dan como resultado un modelo de la muestra de empresas de manufactura del municipio de Atizapán de Zaragoza.

En el aspecto metodológico, la aportación se da en la forma de estudiar la construcción de un modelo, así como en los pasos a seguir con base en las dimensiones e indicadores. Inicia el investigador como principiante y con la ayuda de un experto, aprende a descartar el número de dimensiones e indicadores que considere no necesarias para la elaboración del instrumento de medición, tomando en cuenta el sujeto de estudio. La metodología utilizada durante el desarrollo de la investigación permitirá que otros investigadores extiendan sus conocimientos con base en el problema planteado y en torno al sujeto y objeto de estudio para investigaciones similares.

La investigación permite encontrar una forma original e innovadora en el contexto mexicano de ofrecer nuevas teorías en administración en el sector de manufactura del área conurbada. Para ello se toman en cuenta los siguientes aspectos:

Muestra

La razón de escoger a las empresas manufactureras ubicadas en el municipio de Atizapán de Zaragoza obedece a la cercanía con las autoridades y la relación con los empresarios para el trabajo de investigación en campo. Las microempresas ocupan 33% del sector industrial; la pequeña empresa llega a 43% y la mediana cubre 24%. La población la constituyen 268 empresas de acuerdo con la Dirección de Desarrollo Económico Padrón Empresarial 2007 del H. Ayuntamiento de Atizapán de Zaragoza. El PIB en Atizapán de Zaragoza en 2007 fue de 93 500 millones de pesos, lo cual representa 0.7% del PIB que genera el Estado de México. Se consideraron 40 empresas de manufactura: químico farmacéuticas, metalmecánicas, plástico y textil, eléctricas y demás con un nivel de confianza de 95% y error de 5% (Figura 4). Se elaboró el primer cuestionario piloto con más de 150 reactivos, se hizo un filtrado de preguntas y se obtuvieron como resultado 90 reactivos, 44 para el CI y 46 para la IT. Se aplicó el cuestionario a ocho empresas y se obtuvo una buena respuesta. Se hicieron los ajustes necesarios y se aprobó el instrumento de medición para su aplicación. Se procedió al análisis estadístico descriptivo de resultados y su correlación.

Fuente: Elaboración propia con base en la recopilación del instrumento de medición.

Figura 4 Empresas bajo estudio

Por último, con la información de los resultados obtenidos se diseñó el modelo que relaciona el CI con la IT. De esta manera, el diseño de la investigación es no experimental, transeccional, tipo correlacional, en virtud de que se evaluó la relación entre el CI y la IT que llevan a cabo las empresas bajo estudio, con enfoque cuantitativo, debido a las características y rasgos distintivos de las Pymes mexicanas y en el caso específico del sector de manufactura en función del desarrollo de IT y la problemática que padecen.

Con base en la descripción de variables contenidas y de la aplicación y análisis del instrumento se elaboró la Tabla 3, donde se establecen las relaciones del Cl y la IT, del que surgió el modelo antefacto que se muestra en la Figura 5.

Tabla 3 Variables y dimensiones

| V1 C.I. | No preguntas | Peso específico | Total indicadores | Total real | % |

|---|---|---|---|---|---|

| CH | 20 | 45 % | 800 | 466.66 | 58.325 |

| CR | 14 | 32% | 560 | 320.70 | 57.268 |

| CE | 10 | 23% | 400 | 250.60 | 62.650 |

| subtotal | 44 | 100% | 1760 | 1037.90 | 58.972 |

| V2 I.T. | |||||

| EIT | 12 | 26% | 480 | 278.50 | 58.021 |

| ACT | 6 | 13% | 240 | 114.60 | 47.750 |

| ESTRA. | 12 | 26% | 480 | 278.80 | 58.083 |

| FT | 16 | 35% | 640 | 312.7 | 49.844 |

| subtotal | 46 | 100% | 1840 | 984.60 | 53.853 |

| Total | 90 |

Fuente: Elaboración propia con base en la aplicación del instrumento de medición.

Fuente: Elaboración propia con base en el análisis de la estadística descriptiva.

Figura 5 Modelo de relación entre el CI y la IT

La Tabla 3 muestra el número de indicadores para cada variable y las respuestas obtenidas al aplicar el instrumento de medición, contrastando el valor obtenido con respecto al ideal.

Resultados obtenidos

En relación con el CI, el valor de mayor correlación se obtuvo contra Capital Humano y Capital Relacional con 0.90; el valor de correlación más bajo fue contra Actores con 0.64. Capital humano: el valor de mayor correlación se obtuvo con respecto al Capital Relacional con 0.66; el valor de correlación más bajo fue contra Actores con 0.39.

Capital relacional: el valor de mayor correlación se obtuvo con respecto al Capital intelectual con: 0.90, el valor de correlación más bajo fue contra Factores técnicos con 0.65.

Capital estructural: el valor de mayor correlación se obtuvo con respecto al Capital intelectual con: 0.89; el valor de correlación más bajo fue contra Capital humano con 0.65.

En relación con la IT, el valor de mayor correlación se obtuvo con respecto a Etapas y Factores técnicos con 0.95, el valor de correlación más bajo fue contra Capital humano con 0.64.

Etapas: el valor de mayor correlación se obtuvo con respecto a Estrategias con 0.94, el valor de correlación más bajo fue contra Capital humano con 0.52.

Actores: el valor de mayor correlación se obtuvo con respecto a Innovación tecnológica con 0.84, el valor de correlación más bajo fue contra Capital humano con 0.39.

Estrategias: el valor de mayor correlación se obtuvo con respecto a Etapas con 0.94, el valor de correlación más bajo fue contra Capital humano con 0.60.

Factores: el valor de mayor correlación se obtuvo con respecto a Innovación tecnológica con 0.95, el valor de correlación más bajo fue contra Capital humano con 0.45. Los resultados se muestran en la Tabla 4.

Tabla 4 Correlación de las variables y sus dimensiones

| V/DIMENS. | CI | CH | CR | CE | IT | ETAP. | ACT. | ESTRAT. | F.T. |

|---|---|---|---|---|---|---|---|---|---|

| CI | 1.00 | ||||||||

| CH | 0.90 | 1.00 | |||||||

| CR | 0.90 | 0.66 | 1.00 | ||||||

| CE | 0.89 | 0.65 | 0.81 | 1.00 | |||||

| IT | 0.76 | 0.54 | 0.73 | 0.86 | 1.00 | ||||

| ETAP. | 0.75 | 0.52 | 0.71 | 0.85 | 0.95 | 1.00 | |||

| ACT. | 0.64 | 0.39 | 0.70 | 0.69 | 0.84 | 0.72 | 1.00 | ||

| ESTRAT. | 0.76 | 0.60 | 0.67 | 0.82 | 0.94 | 0.94 | 0.71 | 1.00 | |

| FT | 0.67 | 0.45 | 0.65 | 0.79 | 0.95 | 0.83 | 0.80 | 0.81 | 1.00 |

Fuente: Elaboración propia con base en el análisis de la estadística descriptiva.

Con base en el desarrollo del marco teórico y contextual, el análisis de la estadística descriptiva, el resultado de las correlaciones entre las variables y sus dimensiones y la discusión de resultados, dan como resultado el modelo de relación entre el CI y la IT (modelo posfacto), que se representa en la Figura 5.

Explicación del modelo

El modelo contempla al CI como variable independiente con sus dimensiones CH, CR y CE, y la IT como variable dependiente con las dimensiones: Etapas; Actores; Estrategias, y Factores.

De lo modelos descritos de CI existe un consenso al considerarlo al menos en tres dimensiones: CH, CR y CE (Edvinsson & Malone, 1997), independientemente de la existencia de otras clasificaciones que contemplan más de tres dimensiones: 1) capital humano; 2) capital cliente; 3) capital proveedor; 4) capital de inversión: 5) capital de proceso; 6) capital de posición, y 7) capital de innovación (Kaufmann, 2004).

La primera dimensión del CI es el CH, y se integró por 20 indicadores que surgieron del estudio de los modelos de CI y del marco teórico. La segunda dimensión es el CR, integrado por 14 indicadores. La tercera dimensión corresponde al CE, y está integrada por 10 indicadores (Tabla 3).

En lo que respecta a la variable dependiente IT, las dimensiones e indicadores surgieron del análisis de los modelos: a) Etapas, compuesta por 12 indicadores; b) Actores, integrada por 6 indicadores; c) Estrategias, formado por 12 indicadores; d) Factores, constituida por 16 indicadores (Tabla 3).

Del estudio realizado para las 40 empresas, el Cl se integró en las siguientes proporciones: a) CH, 45%; b) CR, 31%; c) CE: 24%.

A pesar de que el CH está situado en primer orden, es al que menos se le presta atención en las empresas, puesto que cuando existen problemas de operación en los negocios lo primero que se realiza es el despido del personal. Lo anterior se observa en las preguntas 1 a 20 del instrumento de medición, cuyo valor promedio es de 11.665, de un valor ideal de 20.

El CR refleja un grado superior al CE, sin embargo, se hace necesario reforzar la lealtad con sus clientes, el desarrollo de proveedores, y la colaboración con otras instituciones y empresas. Lo anterior se observa en las preguntas 21 a 34 del instrumento de medición, cuyo valor promedio es de 8.018, de un valor ideal de 14.

En lo referente al CE el porcentaje es menor comparado con el CH y el CR, lo cual demuestra el bajo aprovechamiento de esta dimensión en las empresas muestra. El valor obtenido es un indicador de la necesidad de impulsar el manejo de las tecnologías de la información y las comunicaciones (TIC), resaltar los valores de la empresa, así como aplicar procedimientos para desarrollar estrategias con base en la revisión de la estructura interna de la empresa para afianzar esta dimensión. Lo anterior se observa en las preguntas 35 a 44 del instrumento de medición, cuyo valor promedio es de 6.265, de un ideal de 10.

Se hace necesario reforzar estas dimensiones en las empresas bajo estudio para desarrollar estrategias de tal modo que sean más competitivas. Un ejemplo de ello es un estudio realizado en España a 139 empresas del ramo oftalmólogo, las cuales lograron afianzar su competitividad debido a la cooperación interempresas y el acercamiento con los clientes “CR” (Cegarra, 2003).

En el análisis se obtuvieron los siguientes valores del CI (suma de sus tres dimensiones): real 58.97%. Sus dimensiones fueron las siguientes: a) CH, 58.33%; b) CR, 57.27%; c) CE, 62.65 %. Los valores se encuentran arriba de la media y son similares. El de mayor valor corresponde al CE (Tabla 3).

A pesar de que los valores están por encima de la media y son prácticamente similares, es posible incrementar su valor desarrollando estrategias adecuadas para cada dimensión e indicador respectivo.

En el análisis del IT se obtuvieron los siguientes valores (suma de sus cuatro dimensiones): real 53.511 %. Sus dimensiones fueron las siguientes: a) Etapas, 58.02 %; b) Actores, 47.75 %; c) Estrategias, 58.083; d) Factores, 49.844 %.

Los resultados obtenidos demuestran que en general el valor está por arriba de la media, al igual que las etapas y las estrategias, no así los actores y los Factores técnicos. Existe la posibilidad de desarrollar estrategias nuevas en próximas investigaciones para incrementar el valor de la IT, con sus dimensiones e indicadores.

En cuanto a los valores obtenidos para la variable dependiente IT, se integró en las siguientes proporciones: a) Etapas, 28%; b) Actores, 12%; c) Estrategias, 28%; d) Factores, 32%.

Los valores primero, tercero y cuarto son cercanos, no así el segundo valor, Actores. Esto podría justificarse por el número de indicadores propuestos, mientras que éste tiene 6, el resto tiene el doble o más (Tabla 3). Lo que confirma el escaso conocimiento del impacto del involucramiento del personal en el desarrollo de estrategias.

A través del instrumento aplicado a las 40 empresas y después de presentar los datos estadísticos descriptivos y las correlaciones respectivas y de acuerdo con la problemática planteada, en la cual se desconoce la relación del CI respecto la IT, se obtuvo lo siguiente:

El valor obtenido de las correlaciones del CI con la IT es de 0.76. Esto es estima como una correlación positiva considerable y significativa al nivel 0.01 (Sampieri, 2004), lo que se aprecia en la Figura 5.

Con el resultado expuesto queda aprobada la hipótesis planteada en la investigación.

En lo que respecta al CI con las dimensiones de la IT el valor mayor (0.76) corresponde a Etapas; el mismo valor lo representa Estrategias (0.75). Factores tiene un valor de 0.67 y Actores 0.64. Esto se estima como una correlación positiva considerable y significativa al nivel 0.01 (Sampieri, 2004), lo que se muestra en la Figura 5.

En lo que concierne a las dimensiones del CI con respecto a la IT se tiene lo siguiente: la primera dimensión corresponde al CH, de la que se obtuvieron los valores de correlación que se muestran en seguida: CH - IT: 0.535; CH - Etapas: 0.523; CH - Actores: 0.393; CH - Estrategias: 0.599; CH - Factores: 0.453.

Se tienen tres valores de correlación positiva superior a la media y significativa al nivel de 0.01 y dos valores de correlación positiva debajo de la media (Sampieri, 2004), lo que afirma el problema planteado de la investigación: existe un escaso o nulo conocimiento de la importancia del CI en las empresas de manufactura con respecto a la IT y sus dimensiones. Esto puede apreciarse la Figura 5.

La segunda dimensión corresponde al CR, en la que se obtuvieron los siguientes valores de correlación: CR - IT: 0.727; CR - Etapas: 0.71; CR - Actores 0.704; CR - Estrategias: 0.674; CR - Factores: 0.645.

Se tienen valores de correlación positiva considerable y significativa al nivel 0.01 (Sampieri, 2004). Se afirma que esta dimensión obtuvo una relevancia importante durante el diseño y aplicación del instrumento de medición en las empresas bajo estudio (Figura 5).

La tercera dimensión corresponde al CE, en la que se obtuvieron los siguientes valores de correlación: CE - IT: 0.86; CE - Etapas: 0.855; CE - Actores 0.692; CE - Estrategias: 0.817; CE - Factores: 0.792.

Se tienen valores de correlación positiva muy fuerte y significativa al nivel 0.01 (Sampieri, 2004). Se afirma que esta dimensión obtuvo una relevancia importante durante el diseño y aplicación del instrumento de medición en las empresas bajo estudio, en la que se desarrollaron estrategias para incrementar su CI utilizando de manera efectiva las patentes, marcas registradas, asimismo se fomentaron los valores, su filosofía, la cultura organizacional, el desarrollo y aplicación de las TIC y la inversión en I&D, entre otros (Figura 5).

Descrito lo anterior, se confirma el problema de investigación planteado: las Pymes de manufactura farmacéuticas mexicanas que conformaron la muestra de la población desconocen la relación entre el CI respecto a la IT.

Con el sustento del marco contextual, teórico, el diseño y aplicación del instrumento de medición, el análisis y desarrollo de la estadística descriptiva y sus correlaciones, así como la discusión de resultados, se cumple el objetivo general planteado en la investigación: proponer un modelo que relacione el CI con la IT y entre estas variables y sus dimensiones.

En consecuencia, se aprueba la hipótesis planteada en la investigación: existe una relación importante entre el CI y la IT que brinda un mejor desarrollo de bienes y servicios, con lo que se ratifica la investigación realizada en la parte teórica.

De acuerdo con la investigación que se llevó a cabo, las Pymes de manufactura ubicadas en el municipio de Atizapán de Zaragoza desconocen la relación del CI con la IT. Investigaciones empíricas demuestran que el desarrollo de estrategias en el CI está relacionado con los resultados favorables para la empresa. Una correlación positiva entre el CI, como detonador, y la IT en las empresas incrementará sus ventajas competitivas.

Conclusiones

El modelo expuesto es una representación de la situación real de las Pymes mexicanas de manufactura del sector farmacéutico en el municipio de Atizapán de Zaragoza. La discusión del análisis de las variables y dimensiones que lo integran manifestó los supuestos teóricos del CI y de la IT y la correlación entre ambos constructos.

El estudio de frontera determinó que no hay un concepto, dimensiones e indicadores generalizados para el constructo CI y el de IT. El modelo presentado es un híbrido, que es consecuencia del estudio de los modelos de ambos constructos e indicadores probados empíricamente.

Los supuestos metodológicos implican los métodos y estrategias que se realizan tanto en los modelos de CI como en los de IT y sirven de base para profundizar en el análisis de las Pymes en el ámbito nacional, referente al estudio de CH, CR y CE y su efecto en la IT y las dimensiones planteadas en el modelo.

La investigación de campo señala que los administradores desconocen la relación del CI con respecto a la IT, con lo que se confirma el problema planteado de la investigación. Con ello se asevera que el CI es difícil de medir y reconocer, pero que si se logra identificar, desarrollar y retener puede aportar ventajas competitivas a las empresas. Se confirma lo teórico (Zéghal, 2010) con lo práctico, que es un constructo nuevo que aún falta desarrollar en las empresas y que puede ofrece ventajas competitivas.

El valor de correlación del CI con respecto a la IT fue positiva, considerable y significativa al nivel 0.01 (Sampieri, 2004), con lo que se aprueba la hipótesis planteada. Durante el análisis de los grupos de empresas se obtuvo que el de mayor impacto tanto en el CI como en la IT es el grupo perteneciente a las empresas químico farmacéuticas (Figura 4), con lo que se reafirma lo discutido en el marco teórico. México es un país que requiere del desarrollo de CI en todas sus organizaciones y del desarrollo de IT para mejorar sus bienes y servicios que ofrece en un mercado altamente competitivo. La conclusión final es que “a una mejor práctica del CI corresponde un mejor desempeño de la IT en las empresas de manufactura farmacéuticas mexicanas”, trayendo consigo mejoras competitivas.