nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El interés por el riesgo de crédito se ha venido incrementando en la literatura académica debido en gran parte a la proliferación de instrumentos financieros relacionados con el crédito y el impulso de mercados especializados, como los de derivados. Entre los principales problemas que se han estudiado destacan la identificación y medición de dicho riesgo, lo cual es evidentemente útil para diseñar estrategias que limiten la exposición al riesgo de incumplimiento de la contraparte, así como la posibilidad de fijar precios de instrumentos de crédito, subyacentes o derivados. Entre los modelos existentes para estimar el riesgo del crédito se encuentran los que requieren conocer la distribución de probabilidades de las calificaciones crediticias futuras. Sin embargo, a diferencia de otras variables financieras, los eventos de incumplimiento no son frecuentes y los escasos registros históricos disponibles dificultan la estimación de las probabilidades antes mencionadas; tanto más difícil cuanto más lejanos en el futuro se encuentren los periodos para los cuales se pretende estimar las probabilidades de mejora o deterioro de la calidad crediticia.

Según Cantor (2004), la información contenida en los cambios (transición) de la calificación crediticia en el corto plazo permite obtener predicciones de las probabilidades de incumplimiento en el largo plazo, por lo que es de suma importancia entender la dinámica del riesgo de crédito en el corto plazo. La calidad crediticia de empresas que cotizan en mercados organizados se mide mediante la calificación (rating) otorgada por agencias calificadoras independientes como Fitch, Moody´s o Standard & Poor´s. Dicho rating es comúnmente utilizado para evaluar el riesgo de la deuda, el establecimiento de capital económico y regulatorio, así como para calibrar procesos de calificación interna en el caso de bancos y otras instituciones financieras (Loffler, 2004; Carey y Hrycay, 2001).

Diversos autores consideran que el creciente riesgo de crédito ha provocando una mayor necesidad de recurrir a la opinión de las agencias calificadoras (Crouhy, Galai y Mark, 2001; Krahnen y Weber, 2001; Sy, 2003; Benell, Crabbe, Thomas y Gwilym, 2006; Hull, Predescu y White, 2004); aunque también las critican, señalando entre otras deficiencias: su lentitud para incorporar en el rating el dinamismo de la economía, conflictos de agencia, competencia limitada entre calificadoras y asimetría de información (Loffler, 2004; Livingston, Naranjo y Zhou, 2005; Chan y Jegadeesh, 2004; Prysock, 2006; Cantor, 2004; Krahnen y Weber, 2001; Partnoy, 2001; Altman y Kao, 1992; Lando y Skødeberg, 2002). Adicionalmente, es importante señalar que el proceso de rating seguido por las agencias especializadas resulta restrictivo para muchas empresas; ya sea por los recursos monetarios necesarios y/o por el tipo y cantidad de información requerida.

Entre las alternativas que han intentado resolver algunas de estas limitaciones sobresale la consideración de los spreads de crédito, en lugar de los ratings, como una aproximación de la calidad crediticia (Cantor, 2004; Crouhy, Galai y Mark, 2000; Partnoy, 2001), pues en la medida que las probabilidades de incumplimiento aumentan, también lo hacen los spreads para compensar a los acreedores por el riesgo adicional en que incurren. Por otra parte, también se ha sugerido considerar el impacto del riesgo sistemático sobre la valuación de los activos, pues dicho riesgo determina las primas que deben recibir los inversionistas (Segoviano y Padilla, 2006; Hanson y Schuermann, 2006; Wendin y McNeil, 2006; Sy, 2003; Crouhy, Galai y Mark, 2001; De la Calle, 1991; López, 2006a y 2006b; Navarro y Santillán, 2001; López y Vázquez, 2002). Adicionalmente, se ha destacado la importancia de la información histórica y se critica el uso exclusivo de información contemporánea en el estudio del riesgo de crédito. Schuermann y Frydman (2006), así como Couderc y Renault (2005), sostienen que la información rezagada tiene un fuerte poder explicativo del comportamiento de las probabilidades de incumplimiento, pues captura tendencias económicas y efectos retrasados de la economía en el ciclo de incumplimiento, ya que éste no es un evento repentino sino que es la conclusión de un proceso de deterioro.

El objetivo de este estudio es recabar evidencia sobre el impacto que tiene el comportamiento del riesgo sistemático proveniente de variables económicas en los spread de la deuda de empresas mexicanas. Para cumplir este objetivo se parte de la definición de dicho spread planteada por Gurrola y López (2009), extendiendo la especificación econométrica de esos autores. Para efectos de comparación, el análisis abarca el mismo periodo estudiado por Gurrola y López (2009).

La estructura que sigue este trabajo es la siguiente: en la sección segunda se revisa literatura relevante. Posteriormente, en la sección tres se describe el modelado empleado para la estimación econométrica, cuyos resultados se presentan y analizan en la sección cuatro, comparándolos con los resultados de Gurrola y López (2009). Finalmente, se dedica una sección a la presentación de las conclusiones derivadas de este estudio.

Antecedentes empíricos

El riesgo de crédito al representar una parte fundamental del riesgo financiero tiene un fuerte impacto en la economía, incluso algunos autores afirman que es el más importante al representar entre 50% y 60% del riesgo total (Schuermann, 2005; Hanson y Schuermann, 2006). Recientemente, los estudios sobre el riesgo de crédito, específicamente sobre los cambios en la calidad crediticia, se han incrementado de forma importante, lo que se podría explicar a la luz de dos dimensiones: el impacto económico de su deficiente monitoreo, así como por el auge en la agenda internacional en materia de regulación.

En cuanto a la primera, podemos mencionar a Wei (2003), Eiteman, Stonehill y Moffett (2001) y Moncarz, Moncarz, Cabello y Moncarz (2006), quienes documentan una serie de descalabros financieros. Aunado a lo anterior, habría que considerar la crisis mundial que inició con el colapso del mercado hipotecario de alto riesgo3 en los EUA en agosto de 2007 en donde las pérdidas acumuladas a septiembre de 2009 se estiman en más de 2.5 trillones de dólares, así como el contagio en los sistemas financieros de todo el mundo. Altman y Saunders (1998) complementan con otros factores de impacto económico, entre los que destacan la tendencia hacia la desintermediación y el aumento de instrumentos off-balance sheet4 con exposición al riesgo de incumplimiento.

En cuanto al tema de la regulación destacan los acuerdos de Basilea de 1988, que sugerían establecer un mínimo en la proporción de capital para respaldar los activos de los bancos; sin embargo, tales acuerdos no resultaron ser una solución óptima, ya que no consideraban el riesgo de los activos (BIS, 1999). Así, en junio de 2004 se presentó la enmienda conocida como Basilea II, que introdujo un enfoque más realista que consideraría todos los aspectos de la calificación crediticia: incumplimientos, migraciones, tasas de recuperación, spreads de crédito y concentraciones de riesgo5 (BIS, 2004; Altman y Onorato, 2004).

La relación directa entre riesgo y rendimiento, establecida por la teoría financiera, sugiere que ante distintas alternativas de inversión un inversionista elegirá la opción más riesgosa únicamente ante la existencia de una prima que le compense por el riesgo adicional asumido, así, los activos más riesgosos deben ofrecer mayores primas de riesgo o spreads para compensar adecuadamente por el riesgo adicional asumido. Tales primas se relacionan con el riesgo de mercado y de crédito, ya que fluctúan en función de los cambios en el mercado de capitales, que a su vez afectan el riesgo de crédito de todos los participantes (Crouhy, Galai y Mark, 2000; Delianedis y Geske, 2001; Farnsworth y Li, 2007).

Altman y Saunders (1998) analizan la evolución del tema de la medición del riesgo de crédito en los últimos 20 años, encontraron que los cambios en la calidad crediticia afectan el costo de capital, los spreads de crédito, rendimientos de bonos, etc. Otros estudios que profundizan el análisis de la relación entre spreads y la capacidad de pago, específicamente la forma en que éstos responden a los cambios en la probabilidad de incumplimiento, son: Farnsworth y Li (2007); Cantor (2004); Hull, Predescu y White (2004); Bielecki y Rutkowski (2000); Sy (2002 y 2003); Wei (2003); Crouhy, Galai y Mark (2000); Collin- Dufresne, Goldstein y Martin (2001); Steven, Kamin y Karsten (1999); Delianedis y Geske (2001 y 2003); Partnoy (2001).

La literatura muestra la gran cantidad de esfuerzos para determinar las fuentes de riesgo sistemático y cuantificar sus efectos, partiendo de lo general y de la teoría de Harry Markowitz presentada en 1952. Se considera que el riesgo sistemático está definido por el estado general de la economía y se afirma que hay una relación importante entre las condiciones macroeconómicas, la calidad de los activos y los cambios en la calidad crediticia junto a la eventual posibilidad de quiebra financiera (Wendin y McNeil, 2006; Altman y Onorato, 2004; Crouhy, Galai y Mark, 2000 y 2001; Benell, Crabbe, Thomas, Gwilym, 2006; Segoviano y Padilla, 2006; Gilbert, Menon y Schwartz, 1990; Crouhy, Galai y Mark, 2001; Amato y Furfine, 2004; Nickell, Perraudin y Varotto, 2000). La mayoría de los esfuerzos por explicar los efectos del riesgo sistemático sobre el activos ha sido realizada, en el contexto internacional, con un mayor énfasis en la economía de los Estados Unidos. En México la evidencia recabada a la fecha se reduce a unas cuantas investigaciones.

Entre los estudios sobre riesgo sistemático en el contexto mexicano podemos mencionar a De la Calle (1991), Navarro y Santillán (2001), López y Vázquez (2002), López (2006a). Estos estudiosos coinciden en que el cambio en el nivel de precios constituye una dimensión importante del riesgo sistemático. En Navarro y Santillán (2001) y Doshi, Johnson, Ortiz y Soenen (2001) se establece que el tipo de cambio es una variable importante. La tasa de interés también es un factor determinante, para el caso mexicano, según la evidencia empírica presentada por Navarro y Santillán (2001) y Al- Shanfari (2003). De la Calle (1991), Navarro y Santillán (2001) y López (2006a y 2006b) confirman que un incremento inesperado en la oferta monetaria modifica el nivel de liquidez de los participantes del sistema financiero, lo que a su vez produce presiones a la baja en las tasas de interés dando impulso a la economía.

Por otro lado, para López y Vázquez (2002) el nivel de actividad económica es otra variable importante en la valorización de los activos al representar la confianza de los distintos agentes económicos; ellos utilizan en su estudio como aproximación del nivel de actividad económica el producto interno bruto (PIB). Otra medida importante del dinamismo de la economía es el comportamiento de su comercio con el exterior (López, 2006b). Al respecto, Navarro y Santillán (2001) encuentran en su estudio sobre el mercado mexicano una relación significativa de las exportaciones. No obstante, López (2006b) asegura que en virtud de que los efectos de las exportaciones y las importaciones sobre el riesgo sistemático han sido poco estudiados, es más conveniente estudiarlos por separado, pues podrían representar efectos distintos, aunque no necesariamente independientes.

Finalmente, López (2006b) y López y Vázquez (2002) encuentran evidencia de la relevancia del impacto de las reservas internacionales sobre el riesgo sistemático de la economía, mientras que De la Calle (1991), Navarro y Santillán (2001), López y Vázquez (2002), López (2006a), confirman la importancia de los precios del petróleo en el mercado mexicano.

Los estudios sobre el riesgo sistemático en México se han centrado principalmente en determinar cuáles pueden ser sus fuentes y en medir las sensibilidades respectivas de acciones individuales o del mercado accionario en su conjunto. Únicamente el estudio de Gurrola y López (2009) se ha ocupado de analizar la relación entre los spreads de crédito y el riesgo sistemático, los resultados del análisis que se reportan en las páginas sucesivas son una ampliación directa de dicho trabajo.

Método de investigación

En el afán de dar respuesta a la pregunta de investigación: ¿cómo y qué tanto impacta el riesgo sistemático mexicano en la evolución de las primas de riesgo o spread de la deuda en las empresas mexicanas?, el presente estudio ofrece evidencia empírica sobre la importancia de dicho riesgo, representado por variables macroeconómicas locales. Como ya se señaló, este estudio parte de la definición de spread propuesta por Gurrola y López (2009), en cuya construcción se siguen tres etapas. En primera instancia se calcula el costo de la deuda, según se muestra a continuación:

Donde:

a = |

Gastos financieros |

b = |

Deudas financieras a corto plazo (cp) |

c = |

Obligaciones negociables cp |

d = |

Otros créditos con costo cp |

e = |

Deudas financieras a largo plazo (lp) |

f = |

Obligaciones negociables de lp |

g = |

Acreedores varios de lp |

Posteriormente se ajusta el resultado de la ecuación (1) en términos anuales:6

Finalmente, el spread se calculó como la diferencia entre el costo anualizado de la deuda, según la ecuación (2) y la tasa libre de riesgo7, a partir de lo cual se calculó su tasa de crecimiento de acuerdo con:

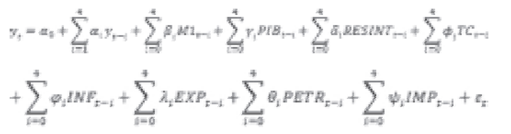

Con base en la revisión de literatura mostrada en la sección previa, se seleccionaron como representantes del riesgo sistemático: tasa de inflación (INF), tasa de apreciación del dólar frente al peso (TC), crecimiento de la oferta monetaria (M1), crecimiento del PIB (PIB), crecimiento de las exportaciones totales (EXP), crecimiento de las importaciones totales (IMP), crecimiento de las reservas internacionales (RESINT) y crecimiento de los precios del petróleo (PETR).

El modelo ex ante para estimar el efecto del riesgo sistemático sobre las tasas de crecimiento del spread o premio que paga por arriba de la tasa libre de riesgo cada una de las empresas debido a su deuda, incluyendo el término de perturbación leatoria, se especifica como:

Este modelo dinámico especifica como variables explicativas un intercepto, los valores rezagados de la tasa de crecimiento del spread de deuda (variable dependiente) y los valores contemporáneos y rezagados de todos los factores de riesgo que se enunciaron en la sección anterior. Los estados financieros de las empresas estudiadas están disponibles en forma trimestral, razón por la cual se incluyen cuatro rezagos de los factores de riesgo para capturar sus efectos sobre la dinámica anual del spread del costo de la deuda de las empresas.

La estimación de la forma en que la evolución del spread de deuda se explica por los efectos del riesgo sistemático, así como de los de la propia evolución del spread, se llevó a cabo mediante el estimador de mínimos cuadrados ordinarios (MCO), siguiendo el enfoque de lo general a lo específico (como lo plantea David Hendry y sus seguidores).8 Dicho enfoque se aplicó mediante un proceso de reducción secuencial del modelo original presentado en la ecuación (4). A partir de esa especificación general, en cada fase del proceso de reducción se llevaron pruebas de restricción por bloques, retirando las variables con coeficientes no significativos, siempre y cuando mejorasen los criterios de selección del modelo: estadístico F y los criterios de Schwarz, Akaike y de Hannan-Quinn. Finalmente, se llegó al modelo restringido (reducido) más parsimonioso posible y al mismo tiempo congruente, en términos de la fundamentación teórica.

Análisis econométrico

La información para calcular las primas de riesgo definidas por la ecuación (1) proviene de ECONOMÁTICA; se considera únicamente a emisoras que tengan al menos 60 observaciones trimestrales consecutivas, con excepción de BEVIDES y GMARTI para las que faltan dos observaciones al inicio de sus horizonte de la investigación abarca 15 años: de junio de 1992 a marzo de 2007. El cuadro 1 muestra las 27 empresas analizadas en este estudio, agrupadas según siete sectores9 que la Bolsa Mexicana de Valores (BMV) utilizaba antes del nuevo esquema de clasificación sectorial, que entró en vigor el 30 de marzo de 2009.

Cuadro 1 Emisoras seleccionadas por sector de actividad económica

| Núm. | Sector BMV | Empresa | Clave |

|---|---|---|---|

| 1 | Varios | Grupo Carso, S.A.B. de C.V. | GCARSO |

| 2 | Accel, S.A.B. de C.V. | ACCEL | |

| 3 | Grupo Industrial Saltillo, S.A.B. de C.V. | GIISA | |

| 4 | San Luis Corporación, S.A. de C.V. | SANLUIS | |

| 5 | Alfa, S.A.B. de C.V. | ALFAA | |

| 6 | Extractiva | Industrias Peñoles, S.A.B. de C.V. | PEÑOLES |

| 7 | Compañia Minera Autlán, S.A.B. de C.V. | AUTLAN | |

| 8 | Servicios | Grupo Posadas, S.A. de C.V. | POSADA |

| 9 | Consorcio Aristos, S.A. de C.V. | ARISTOS | |

| 10 | Real Turismo, S.A. de C.V. | REALTUR | |

| 11 | Transformación | Grupo Bimbo, S.A.B. de C.V. | BIMBO |

| 12 | Grupo la Moderna, S.A.B. de C.V. | GMODERN | |

| 13 | Ekco, S.A.B. | EKCO | |

| 14 | Altos Hornos de México, S.A. de C.V. | AHMSA | |

| 15 | Vitro, S.A.B. de C.V. | VITRO | |

| 16 | Gruma, S.A.B. de C.V. | GRUMA | |

| 17 | Construcción | Grupo Cementos de Chihuahua, S.A.B. de C.V. | GCC |

| 18 | Empresas ICA, S.A.B. de C.V. | ICA | |

| 19 | CEMEX, S.A.B. de C.V. | CEMEX | |

| 20 | Comercial | Grupo Gigante, S.A.B. de C.V. | GIGANTE |

| 21 | Farmacias Benavides, S.A.B. de C.V. | BEVIDES | |

| 22 | Controladora Comercial Mexicana, S.A.B. de C.V | COMERCI | |

| 23 | Grupo Martí, S.A.B. | GMARTI | |

| 24 | El Puerto de Liverpool, S.A.B. de C.V. | LIVERPOL | |

| 25 | Comunicaciones y transportes | Teléfonos de México, S.A.B. de C.V. | TELMEX |

| 26 | Grupo TMM, S.A. | TMM | |

| 27 | Grupo Televisa, S.A. | TELEVISA |

Fuente: Elaboración propia con datos de la BMV.

En el cuadro 2 se proporcionan las variables o factores de riesgo seleccionados para estimar el modelo de la ecuación (4), así como la fuente de los datos base. Los factores de riesgo se obtuvieron al estimar las tasas de crecimiento de dichos datos siguiendo el procedimiento descrito en la ecuación (3).

Cuadro 2 Factores de riesgo y fuentes de información

| Factor de riesgo | Nomenclatura | Fuente datos base |

|---|---|---|

| Tasa de inflación | INF | BANXICO |

| Tasa de apreciación del dólar frente al peso | TC | BANXICO |

| Crecimiento de la oferta monetaria | M1 | BANXICO |

| Crecimiento del PIB | PIB | INEGI |

| Crecimiento de las exportaciones totales | EXP | SHCP |

| Crecimiento de las importaciones totales | IMP | SHCP |

| Crecimiento de las reservas internacionales | RESINT | BANXICO |

| Crecimiento de los precios del petróleo10 | PETR | ECONOMÁTICA |

Fuente: Elaboración propia.

En el cuadro 3 se presentan los resultados de las estimaciones, las cuales se realizaron mediante el paquete econométrico Gretl, versión 1.8.11 Por motivos de espacio, dicho cuadro muestra únicamente las estimaciones finales (modelos restringidos) a las que se llegó mediante el proceso de reducción secuencial descrito anteriormente.

Cuadro 3 Resultados de las estimaciones

| VARIABLES | ACCEL | ALFA | GCARSO | GIISA | SANLUIS | PEÑOLES | AUTLAN | POSADA | ARISTOS | REALTUR | BIMBO | GMODERN | ECKO | AHMSA |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Constante | 7.81** | -13.0** | 6.91*** | -12.97*** | 3.56*** | 6.23*** | 15.15*** | 73.5*** | 4.07* | ns | 7.05** | 30.03*** | 7.48*** | ns |

| M1 | -55.36*** | -32.1** | ns | ns | ns | ns | ns | ns | 21.89* | ns | ns | -98.8*** | ns | ns |

| M1t-1 | ns | ns | -24.73*** | ns | -6.13** | ns | ns | ns | ns | -132.9*** | ns | -65.9*** | -9.25*** | 2.77** |

| M1t-2 | 9.13* | 39.83*** | -16.37*** | 24.93*** | 3.19*** | ns | ns | 67.48*** | ns | 60.18*** | 11.51** | -60.29*** | -3.64* | 13.14** |

| M1t-3 | ns | 97.23*** | -10.92*** | 44.55*** | ns | 4.79** | -15.71*** | ns | ns | -66.41*** | 12.68** | -71.29*** | ns | 2.98*** |

| M1t-4 | 31.96** | 53.0*** | ns | 8.19* | ns | -14.43** | ns | -90.51*** | ns | -209.82*** | -27.18** | ns | ns | ns |

| PIB | -83.06** | 194.13*** | 31.63*** | 89.0*** | ns | ns | 102.22*** | ns | -58.46* | 574.74*** | ns | -185.51*** | -21.14*** | ns |

| PIBt-1 | -137.46*** | ns | 65.22*** | -56.24*** | 12.1** | ns | 184.59*** | ns | -38.29** | 116.75* | ns | -141.73** | ns | ns |

| PIB t-2 | -113.17*** | -177.80*** | 37.65*** | -113.51*** | 16.01** | ns | 160.83*** | ns | ns | -352.8*** | -81.31*** | -155.57** | -6.65* | ns |

| PIB t-3 | -76.94** | -202.35*** | ns | ns | 20.03*** | ns | ns | 266.6*** | ns | 427.24*** | ns | -251.71*** | -15.62*** | ns |

| PIB t-4 | ns | -118.77*** | -31.35*** | ns | ns | 49.38** | -92.57*** | ns | ns | 266.34*** | 118.27*** | ns | ns | ns |

| RESINT | 9.34** | 33.34*** | ns | 9.81*** | ns | ns | ns | ns | ns | ns | -10.87*** | -14.37** | -1.03* | -4.73*** |

| RESINT t-1 | ns | 25.74*** | 4.41*** | 10.64*** | ns | ns | -15.14*** | -114.26*** | ns | ns | ns | ns | ns | ns |

| RESINT t-2 | ns | -16.48** | ns | -6.7*** | ns | ns | -7.30** | -63.53*** | ns | 29.21** | 8.92** | 42.54*** | -2.3*** | ns |

| RESINT t-3 | 8.59*** | ns | -3.03*** | ns | ns | ns | 8.28*** | ns | ns | 78.38*** | ns | 69.94*** | -4.54*** | ns |

| RESINT t-4 | -5.48*** | 12.87*** | ns | -2.97*** | 5.44*** | ns | 14.12*** | ns | ns | -46.73*** | -2.53* | 27.42*** | 2.59*** | ns |

| TC | -14.37*** | 59.09*** | -10.0*** | -37.97*** | -13.71*** | ns | 62.75*** | ns | -26.06** | -213.32*** | ns | 126.9*** | ns | ns |

| TC t-1 | -24.81*** | -16.88** | 4.97*** | -52.56*** | 5.67*** | 5.10*** | 32.52*** | 170.34*** | ns | 82.83*** | 34.03** | ns | ns | ns |

| TC t-2 | ns | 56.77*** | 4.42* | 16.32*** | 0.8*** | ns | ns | 141.81*** | -30.65** | 225.08*** | 19.43* | -145.53*** | ns | -7.66* |

| TC t-3 | -21.38*** | ns | 9.82*** | 9.13*** | 3.23*** | 8.11** | ns | ns | ns | ns | 4.38** | -291.35*** | 5.2*** | ns |

| TC t-4 | -4.01*** | -52.23*** | 4.4* | -34.12*** | ns | 13.91** | -7.25*** | 234.82*** | ns | -153.58*** | 36.95*** | -76.0*** | 8.08*** | ns |

| INF | ns | ns | ns | ns | -39.98*** | -57.51** | -74.08** | -737.03*** | ns | 644.92*** | -193.99*** | ns | ns | ns |

| INF t-1 | ns | ns | ns | ns | ns | -51.75*** | -264.04*** | ns | ns | ns | ns | 90.84*** | ns | -43.11* |

| INF t-2 | -69.55* | ns | 48.09*** | ns | ns | ns | 110.32*** | -427.92*** | ns | 662.61*** | ns | ns | ns | ns |

| INF t-3 | 111.48*** | -118.76* | 21.8** | -60.98*** | 48.28*** | ns | 236.28*** | ns | -125.05** | 722.94*** | ns | 544.56*** | ns | ns |

| INF t-4 | ns | -107.97*** | ns | ns | -31.32*** | 39.90*** | -112.54*** | 584.14*** | 72.9** | -941.69*** | 71.07** | -605.83*** | 23.0*** | ns |

| EXP | ns | -14.21** | 6.89*** | 16.84*** | 6.0*** | 1.05** | -7.24** | 18.92*** | 9.27** | 79.95*** | -3.27*** | -46.89*** | ns | ns |

| EXP t-1 | ns | ns | ns | 12.7*** | ns | ns | ns | -42.79** | -0.74** | -74.22*** | -7.74** | -33.42*** | 1.04*** | ns |

| EXP t-2 | -2.07** | -27.84*** | -1.54* | -9.44*** | ns | ns | 17.72*** | -46.88** | 10.61** | -75.89*** | -8.24** | 46.32*** | ns | 4.61** |

| EXP t-3 | ns | -2.56** | -3.69*** | ns | ns | -2.29** | 4.41*** | 52.6*** | 2.22** | -20.63*** | -7.08*** | 74.52*** | -1.03* | ns |

| EXP t-4 | ns | 22.24*** | -2.45** | 16.72*** | ns | -4.88** | ns | -75.66*** | ns | 44.21*** | -15.09*** | ns | -3.09*** | ns |

| PETR | ns | ns | ns | -1.64*** | -0.95*** | ns | -11.36*** | -17.23*** | ns | -27.81*** | -1.73** | ns | -0.47*** | 0.63*** |

| PETR t-1 | 4.43*** | 7.2** | ns | 2.63*** | -0.60** | ns | -5.27*** | ns | ns | 5.14* | ns | ns | -0.69*** | ns |

| PETR t-2 | 2.99** | 9.03*** | -2.22*** | 3.44*** | ns | ns | ns | -7.27** | ns | 14.89*** | ns | -6.77*** | -0.94*** | ns |

| PETR t-3 | 3.87*** | 2.96** | -1.18*** | ns | ns | ns | ns | ns | ns | ns | 2.9*** | 6.79*** | ns | ns |

| PETR t-4 | ns | ns | 0.78*** | -3.3*** | ns | ns | -2.33*** | -14.26** | ns | -15.9*** | 0.81* | 11.09*** | 0.92*** | ns |

| IMP | 14.22** | -33.71** | -14.76*** | -9.8** | ns | ns | -35.45*** | ns | ns | ns | 21.89** | ns | ns | ns |

| IMP t-1 | 19.50** | ns | -10.95*** | 15.64*** | -3.79** | ns | ns | 71.85** | ns | 128.23*** | ns | 78.28*** | -4.78*** | 4.53** |

| IMP t-2 | ns | ns | ns | ns | ns | 6.95*** | -39.8*** | 149.12*** | ns | -124.48*** | 11.94** | -36.51* | 1.75** | ns |

| IMP t-3 | 19.0** | ns | ns | -11.39*** | -3.93** | ns | -26.73*** | -63.78** | ns | -94.44*** | ns | ns | ns | 2.26* |

| IMP t-4 | ns | ns | ns | ns | -5.22*** | ns | ns | ns | 6.5* | ns | ns | ns | ns | ns |

| EMISORA t-1 | -0.35*** | -0.47*** | ns | -0.35*** | ns | -0.10* | -0.22*** | ns | ns | 0.16*** | -0.21** | -0.34*** | -0.51*** | -0.09* |

| EMISORA t-2 | ns | -0.19*** | 0.39*** | 0.13** | ns | ns | ns | ns | 0.18* | -0.23*** | ns | -0.15** | ns | ns |

| EMISORA t-3 | ns | ns | 0.41*** | 0.62*** | -0.17*** | -0.11** | ns | -1.14*** | ns | ns | -0.11* | 0.45*** | ns | ns |

| EMISORA t-4 | 0.34** | ns | 0.41*** | 0.3*** | -0.26*** | ns | ns | ns | ns | ns | ns | ns | 0.187925** | ns |

| R2 ajustada | 0.35 | 0.56 | 0.74 | 0.71 | 0.84 | 0.42 | 0.84 | 0.71 | 0.18 | 0.88 | 0.81 | 0.70 | 0.69 | 0.09 |

| C. de Schwarz | 486.99 | 546.39 | 339.98 | 423.42 | 328.67 | 383.24 | 472.03 | 634.18 | 464.48 | 601.00 | 469.32 | 570.70 | 302.59 | 438.51 |

Cuadro 3 Coninuación

| VARIABLES | GRUMA | VITRO | GCC | ICA | CEMEX | GIGANT | BEVIDES | GMARTI | COMERCI | LIVERPOL | TELMEX | TMM | TELEVISA |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 438.51 | 6.51* | 5.8*** | -13.86*** | ns | -191.2** | ns | 39.07*** | -4.94** | -6.74*** | 21.9*** | ns | 1.04** | -156.63*** |

| M1 | ns | ns | 41.41*** | 6.97*** | 600.16*** | ns | ns | ns | 32.75*** | -48.85*** | 5.37*** | ns | 479.11*** |

| M1t-1 | ns | -7.55*** | ns | -5.93*** | ns | ns | -42.71** | 22.65*** | ns | -39.23*** | -2.64* | ns | ns |

| M1t-2 | ns | 16.11*** | 22.99*** | ns | 205.60*** | -1.64* | -39.16*** | 19.22*** | 26.44*** | ns | 10.86*** | ns | 157.88*** |

| M1t-3 | 9.49** | ns | 31.75*** | ns | 165.27** | ns | ns | 13.03*** | 11.09*** | ns | 6.59*** | ns | 134.43** |

| PIB | 97.98*** | -26.12** | ns | -5.86** | -280.70*** | ns | -58.15*** | -10.88*** | -20.71*** | 38.41*** | -4.69*** | -3.76** | -227.61*** |

| PIBt-1 | 146.67*** | ns | 52.71* | ns | 888.01*** | ns | ns | ns | ns | ns | ns | 22.66*** | 744.82*** |

| PIB t-2 | 60.21*** | ns | 38.73** | 50.66*** | 2537.31*** | ns | -205.69*** | 50.75*** | 45.17*** | ns | ns | 16.94*** | 2151.03*** |

| PIB t-3 | -101.77*** | ns | ns | 27.55*** | 1432.52*** | ns | -113.95* | ns | ns | -154.48*** | -14.41*** | ns | 1292.3*** |

| PIB t-4 | -48.73** | ns | -33.33** | 24.92*** | 1402.39*** | ns | -163.25*** | ns | 48.85*** | -73.1*** | ns | -10.12*** | 1236.03*** |

| RESINT | ns | -4.41*** | -102.93** | 31.49*** | 1022.45*** | ns | ns | 119.45*** | 59.36*** | ns | 14.2** | -12.8*** | 896.76*** |

| RESINT t-1 | -10.53** | ns | 11.89*** | -3.63*** | -210.14*** | ns | 35.91*** | -9.02*** | -6.63*** | -5.89* | ns | ns | ns |

| RESINT t-2 | ns | -6.2** | ns | -5.4** | ns | 4.21** | -26.76** | -11.94*** | ns | ns | ns | -2.46*** | ns |

| RESINT t-3 | ns | -3.96*** | -18.75*** | ns | ns | ns | ns | 18.96*** | -4.66*** | 14.21*** | -3.59*** | ns | ns |

| RESINT t-4 | 12.07*** | ns | ns | ns | ns | ns | 16.38** | -9.01*** | ns | ns | -0.82* | 1.72*** | -20.3* |

| TC | ns | -4.19* | 5.49*** | -2.28** | -24.66* | ns | -11.53** | ns | -2.76** | -3.07* | ns | ns | 325.84*** |

| TC t-1 | ns | ns | -13.45** | ns | 298.33*** | ns | -94.4** | 25.07*** | ns | ns | ns | 5.41*** | 253.0*** |

| TC t-2 | -17.72** | ns | 13.54** | 3.36*** | 253.53*** | -0.93* | ns | 22.62*** | 2.08*** | ns | ns | 2.0*** | 225.03*** |

| TC t-3 | 34.36*** | 20.29** | ns | 5.01** | 590.01*** | ns | -125.92** | 17.57*** | 16.85*** | ns | 8.27*** | ns | 508.75*** |

| TC t-4 | ns | ns | -14.96** | 17.21*** | 465.54*** | ns | ns | 52.03*** | 22.28*** | 16.39* | 8.17*** | -3.14** | 399.77*** |

| INF | ns | 61.42** | 78.54*** | ns | ns | ns | ns | ns | 5.33*** | ns | -3.33** | 6.57*** | ns |

| INF t-1 | -113.75*** | -49.72** | ns | ns | ns | ns | 470.09*** | -52.91*** | ns | -126.94*** | 26.61*** | -20.5*** | ns |

| INF t-2 | ns | ns | -138.83*** | ns | ns | ns | ns | -221.03*** | ns | ns | -18.15** | ns | ns |

| INF t-3 | 199.06*** | ns | -60.36** | ns | -773.44** | ns | 147.76** | 129.72*** | ns | 132.47*** | ns | ns | -644.83** |

| INF t-4 | -123.64*** | ns | -32.77** | ns | -374.28** | ns | -328.62*** | -69.27*** | -33.53* | 77.23*** | ns | 55.41*** | -280.54** |

| EXP | 10.92*** | ns | 7.71*** | ns | -111.79*** | ns | ns | 67.5*** | -32.0** | ns | -14.8** | -24.51*** | -94.3*** |

| EXP t-1 | 9.53*** | ns | -12.72*** | ns | ns | ns | 11.8* | -8.39*** | ns | ns | ns | ns | ns |

| EXP t-2 | 10.26*** | 1.81*** | -4.95** | ns | ns | ns | -21.33*** | 3.88*** | ns | ns | -1.12*** | ns | ns |

| EXP t-3 | -12.67*** | -3.85** | ns | ns | -108.46*** | -0.52** | 30.37** | -2.88** | -3.97** | -2.71*** | -2.47** | ns | -88.99*** |

| EXP t-4 | ns | ns | ns | -3.7*** | -111.15*** | ns | ns | -18.56*** | -5.49*** | -6.96** | -2.01*** | 0.98* | -94.96*** |

| PETR | -5.15*** | -1.59* | 2.46*** | ns | ns | ns | ns | ns | ns | -2.82*** | 1.73*** | -6.45*** | ns |

| PETR t-1 | -4.37*** | -1.86** | 1.65*** | -0.84** | -24.81** | ns | ns | -1.81*** | -1.52*** | -2.54** | -0.87*** | -0.66*** | -20.41** |

| PETR t-2 | 2.75*** | ns | -1.64** | -0.78*** | -17.2** | ns | -8.09** | ns | -0.89*** | -3.42*** | ns | ns | -15.36** |

| PETR t-3 | ns | ns | ns | ns | ns | ns | ns | 3.28*** | 1.02*** | ns | 0.48** | 0.92*** | ns |

| PETR t-4 | -1.46** | ns | 0.95** | ns | 16.81** | ns | 7.72*** | ns | ns | 3.94*** | ns | ns | 13.31** |

| IMP | -34.91*** | 5.77* | -27.81*** | ns | ns | ns | ns | -2.69*** | ns | ns | ns | ns | ns |

| IMP t-1 | -15.62*** | ns | ns | ns | ns | ns | 44.94** | 8.5*** | 7.64*** | 12.01*** | ns | -5.59*** | -237.85*** |

| IMP t-2 | ns | ns | 17.8*** | ns | -275.08*** | ns | 23.2** | -17.15*** | ns | 22.7*** | 2.55** | ns | -140.77** |

| IMP t-3 | ns | -10.47** | 22.69*** | -4.17* | -147.7** | ns | -27.24*** | -6.06*** | -9.26** | -25.12*** | 3.48** | ns | -352.46*** |

| IMP t-4 | -8.90*** | 4.05** | 30.78** | -8.52** | -390.61*** | ns | 9.85** | ns | 0.16* | ns | ns | -3.05*** | -160.6** |

| EMISORA t-1 | 0.096*** | 0.13** | -0.42*** | ns | -185.77** | ns | 0.11** | 0.46*** | -0.01*** | -0.2*** | ns | ns | -0.13** |

| EMISORA t-2 | -0.42*** | ns | ns | ns | -0.11* | ns | 0.28** | 0.41*** | ns | ns | ns | -0.15*** | ns |

| EMISORA t-3 | ns | ns | 0.3*** | ns | 0.45*** | ns | -2.34*** | -0.44*** | ns | ns | ns | 0.26*** | 0.45*** |

| EMISORA t-4 | 0.32** | ns | 0.24*** | 0.71*** | 0.07* | 0.55*** | -2.34*** | -0.44*** | ns | -0.29*** | ns | 0.12*** | 0.07* |

| R2 ajustada | 0.58 | 0.52 | 0.52 | 0.47 | 0.42 | 0.31 | 0.36 | 0.55 | 0.72 | 0.58 | 0.63 | 0.96 | 0.43 |

| C. de Schwarz | 476.05 | 408.56 | 450.00 | 361.34 | 726.50 | 385.30 | 535.06 | 350.25 | 389.24 | 471.12 | 317.72 | 268.15 | 706.20 |

Fuente: elaboración propia con salida de Gretl V. 1.8.

Notas al cuadro 3: a) ***,**,*, indican 1%, 5% y 10% de significatividad, respectivamente; ns indica no significatividad. b) C. de Schwarz = criterio bayesiano de Schwarz. c) La estimación se efectuó utilizando una matriz de errores robusta ante la presencia de heteroscedasticidad y autocorrelación.

Los resultados presentados en el cuadro 3 sugieren que prácticamente 82% de las primas de riesgo de las emisoras estudiadas responden a la totalidad de los factores de riesgo modelados , ya sea en sus valores contemporáneos o rezagados, tales emisoras son: ACCEL, ALFA, GCARSO, GIISA, SANLUIS, AUTLAN, POSADA, REALTUR, BIMBO, GMODERN, ECKO, GRUMA, VITRO, GCC, CEMEX, BENIDES, GMARTI, COMERCI, LIVERPOL, TELMEX, TMM y TELEVISA.

En las primas de las 27 emisoras analizadas sólo en cinco casos se percibe alguna excepción a la afirmación anterior: las primas de riesgo de AHMSA no presentan significancia estadística respecto a la dinámica del PIB mientras que ICA a las tasas de crecimiento del INPC. Por su parte, PEÑOLES no presenta coeficientes significativos respecto a RESINT y PETR; mientras que el comportamiento de las primas de ARISTOS no se ven explicadas por la dinámica de RESINT Y PETR. Del mismo modo, los coeficientes de los factores de riesgo representados por las tasas de crecimiento de PETR, PIB, IMP y INPC no presentan significancia estadística respecto a las primas de GIGANTE. Cabe señalar que la única emisora cuyas primas de riesgo no responden a la influencia de sus propios valores rezagados es TELMEX.

Como se puede apreciar en el Cuadro 3, los factores de riesgo que presentan mayor impacto en la explicación de las primas de riesgo al arrojar coeficientes estadísticamente significativos en 100% de las emisoras bajo estudio, son las dinámicas de crecimiento de la oferta monetaria, del tipo de cambio y de las exportaciones. En segundo lugar, y con significancia en 93% de las emisoras de la muestra, se encuentra significancia estadística en las tasas de crecimiento del INPC, PIB y RESINT; seguidas de las tasas de crecimiento de IMP y de los rezagos en la variable dependiente, ambas con impacto significativo en 96% de las primas de las emisoras bajo estudio. No obstante que las tasas de crecimiento en PETR presentan el menor número de impactos significativos, los resultados del Cuadro 3 muestran que este factor impacta prácticamente a 90% de las emisoras de la muestra. Asimismo, el cuadro 3 revela, en cuanto al nivel de significancia estadística por factor de riesgo modelado, que en el caso de la tasa de crecimiento de RESINT, 90% de los impactos significativos superan una ? de .05. En la dinámica de IMP, M1, TC y de los rezagos de la propia variable dependiente, los resultados muestran que en 92% de los casos significativos se supera el nivel de confianza de 95%; mientras que en las tasas de crecimiento de INPC y PIB el nivel de confianza de 95% es superado en 94% de los coeficientes significativos. Por su parte, en la dinámica de EXP se supera una ? de .05 en 95% de los casos y 96% en el caso de PETR.

El modelado propuesto en este estudio sugiere que al considerar el impacto de los factores de riesgo sobre las primas de las emisoras de la muestra, por sector de actividad económica, el sector extracción es el que presenta el mayor promedio de coeficientes significativos (52%), seguido del sector de Transformación (48%). Por su parte, los sectores de Servicios y Comercial presentan un impacto promedio de 47%, mientras que el sector de Comunicaciones y Transportes el promedio de coeficientes significativos llega a 41%. El menor número promedio de coeficientes significativos se percibe en el sector de Varios y el sector de la Construcción con valores de 40% y 37%, respectivamente.

En cuanto a la bondad de ajuste de la modelación, bajo el criterio del coeficiente de 2 determinación (R) ajustado, en Gurrola y López (2009) se observa que tal indicador supera el .52 en 50% de los casos bajo estudio, mientras que los resultados de este estudio presentan una mejoría en tal ajuste, ya que prácticamente 67% de las primas de riesgo de las emisoras de la muestra superan tal umbral del .52 en el valor de 2 la R ajustada; llegando incluso al .96 en el caso 2 de TMM. El mayor coeficiente R ajustado promedio se aprecia en las primas de riesgo de las emisoras del sector de Comunicaciones y 2 Transportes con un valor R de .7 seguidas de aquellas emisoras agrupadas en los sectores de Varios, Extractiva, Servicios y Transformación 2 con un valor R de .6. Las primas de riesgo que parecen responder una menor medida al ajuste del modelado son las agrupadas en los sectores de la Construcción y Comercial con una determinación ajustada promedio de .5. Cabe destacar que en Gurrola y López (2009) el ajuste 2 de la R ajustada promedio, por sector económico, oscila entre .3 y .64.

Conclusiones

En este documento se presenta evidencia empírica de cómo y cuánto impacta el riesgo sistemático mexicano en la evolución de las primas de riesgo o spread de crédito en empresas mexicanas.

El modelado expuesto en este estudio, tal como se plantea en nuestro objetivo, documenta la relación significativa entre las primas de riesgo del costo de la deuda de empresas que cotizan en la Bolsa Mexicana de Valores y los factores de riesgo sugeridos, como representantes domésticos del riesgo sistemático. Los resultados del estudio muestran la conveniencia de la utilización de las primas de riesgo propuestas como una medida de aproximación al riesgo de crédito.12

En cuanto a los factores de riesgo sistemático, prácticamente la totalidad de ellos, ya sea en sus valores contemporáneos o rezagados,13 muestran su importancia para ser considerados en la modelación de las primas de riesgo de crédito en México.

Al ampliar la especificación econométrica propuesta en Gurrola y López (2009), los resultados del análisis muestran que el ajuste mejoró sustancialmente tanto en los coeficientes con significancia estadística como en los propios niveles de confianza correspondientes. De la misma manera el ajuste de los modelos, bajo el criterio del coeficiente de determinación ajustado, se ve mejorado en este estudio al incluir en la especificación econométrica la dinámica (rezagos) de las primas de riesgo de cada una de las emisoras de la muestra.

Cabe destacar que el factor de riesgo que parece afectar a una menor proporción de primas de riesgo de las empresas estudiadas, la evolución de los precios del petróleo, presentó significancia estadística en casi 90% de los casos al afectar el spread de 24 emisoras. Los demás factores de riesgo contribuyeron a explicar los spreads de 93% de las emisoras bajo estudio, llegando incluso a explicar el total de las primas de la muestra, como es el caso de las tasas de crecimiento del tipo de cambio, las exportaciones y la oferta monetaria representado por el agregado M1. Este estudio también ofrece evidencia empírica a favor de los argumentos de la relevancia de considerar el efecto de las importaciones como fuente de riesgo sistemático, aparte de las exportaciones, como lo proponen López (2006a y 2006b) y Gurrola y López (2009).

En resumen, el análisis presentado en estas páginas contribuye, en lo general, a proporcionar evidencia adicional sobre las fuentes de riesgo sistemático en México y, en lo particular, al entendimiento de la relación entre dicho riesgo y los spreads de deuda.

Finalmente, y en función de la importancia que el riesgo de crédito tiene para las empresas, se requiere de más estudios que aborden el vínculo del riesgo de crédito y el riesgo sistemático. No obstante el alto nivel de significancia estadística presentada en este estudio, la literatura señala la posibilidad de enriquecer la modelación incluyendo otros factores como la situación financiera de la empresa, pero por el momento diferimos esa tarea para un trabajo futuro.