nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La irrupción de la crisis sanitaria generada por la covid-19 ha tenido inevitables consecuencias negativas en la dinámica de la economía global, en países desarrollados y en proceso de desarrollo. La mitigación de sus impactos en la economía, la salud y la sociedad ha dependido de varios factores. Entre éstos destacan la capacidad de los sistemas de salud para disminuir la propagación del contagio del virus y las muertes en la población, las medidas y los recursos destinados para enfrentar los estragos de la pandemia, así como el desarrollo y la aplicación de vacunas para inmunizar a la población contra el coronavirus.

En México las crisis sanitaria y económica han puesto de manifiesto las debilidades estructurales del modelo económico implementado desde principios de la década de los ochenta como respuesta a la crisis de la deuda externa. Se hizo desde los preceptos promulgados por el denominado Consenso de Washington, que en aras de la supuesta eficiencia económica privilegió políticas asociadas con el fundamentalismo del mercado y el retiro gradual de la intervención del Estado en la economía.

En tal contexto, el objetivo de este artículo consiste en analizar las consecuencias generadas por la propagación de la covid-19 en la economía y las finanzas públicas del país. Se plantea una perspectiva en que las debilidades estructurales de la economía para generar el crecimiento del producto, el ingreso, la productividad laboral, la inversión productiva y el empleo se fueron configurando con antelación y se agudizaron con el surgimiento de la pandemia.

El débil funcionamiento de la economía mexicana no es producto de la irrupción y la propagación del coronavirus, sino, más bien, es resultado del modelo económico impulsado durante los últimos siete lustros, que ha generado magros resultados en materia de desarrollo socioeconómico. El precario funcionamiento de la economía se agudiza ante la necesidad de aplicar medidas de salud pública para la mitigación y la propagación del virus, lo que inevitablemente conduce a una parálisis relativa de la actividad económica, y, por consiguiente, impone límites a la captación de los recursos necesarios para la implementación de una política fiscal contracíclica.

No obstante, las crisis sanitaria y económica también representan un desafío para construir un nuevo modelo económico que vaya más allá de la pandemia, con una nueva política económica que permita avanzar hacia el desarrollo económico y el bienestar social.

En la sección I de este artículo se reseña la evolución de la pandemia hasta diciembre de 2020. Los mecanismos de transmisión de la crisis sanitaria hacia la economía se presentan en la sección II. En la sección III se abordan las consecuencias sobre la economía mediante elementos considerados centrales en el análisis, como el desempeño productivo sectorial y la morfología de la estructura productiva. En la sección IV se estudia el impacto en los principales indicadores de la hacienda pública, que propicia una mayor estrechez del espacio fiscal. En los comentarios finales se plantea que, no obstante la recuperación gradual de la dinámica económica vislumbrada con la aplicación de las vacunas, surge la imperiosa necesidad de diseño e implementación de una política orientada a la configuración de un nuevo modelo de desarrollo socioeconómico que efectivamente trascienda los preceptos del modelo neoliberal, a fin de construir capacidades productivas y tecnológicas que permitan avanzar hacia el objetivo principal de mayor bienestar social.

I. Surgimiento y evolución de la pandemia

El surgimiento inesperado y la rápida propagación del virus SARS-CoV2 -causante de la covid-19- pusieron en alerta al mundo por sus inevitables consecuencias negativas en los sistemas de salud, debido a la inexistencia -en una primera etapa- de vacunas y tratamientos médicos para contrarrestar sus efectos nocivos en las personas y la elevada tasa de letalidad.

El brote del virus inició en la ciudad de Wuhan, con 11 millones de habitantes, ubicada en la provincia central de china de Hubei. El 9 de enero de 2020 murió en esa ciudad una persona de 61 años; era la primera víctima mortal oficialmente conocida de la covid-19. Posteriormente, después de la declaración (11 de marzo) por parte de la Organización Mundial de la Salud (OMS) de que el virus se había convertido en pandemia, en el mundo fue creciendo exponencialmente el número de contagios y víctimas.

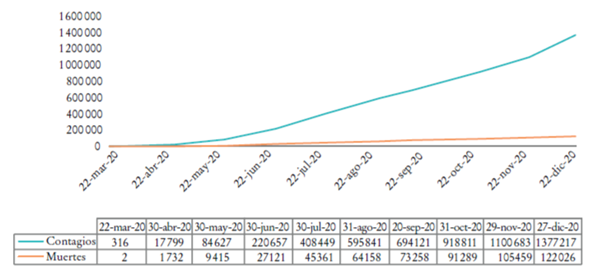

De acuerdo con el conteo de la Universidad Johns Hopkins,2 para el 21 de marzo, a escala global se registraban 275 000 contagios y 11 399 muertes.

Hacia finales del año, al 27 de diciembre de 2020, el número de contagios se había elevado a 80 273 000 y 1 756 000 muertes. Es decir, de marzo a diciembre de 2020, la tasa de crecimiento promedio mensual de contagios fue de 83.7% y la de muertes de 70.2 por ciento.

Desde el surgimiento del virus, su propagación y la intensidad de contagios por covid-19 en el mundo han evolucionado y configurado las “curvas epidemiológicas” -con episodios de segunda y tercera fases de rebrotes- en los diferentes continentes y países del planeta. En América Latina y el Caribe, región considerada por la OMS como la más afectada, hacia el 11 de abril de 2020 se reportaban 54 000 contagios y 2 090 muertes. El crecimiento exponencial se confirma al reportar, hasta el 27 de diciembre, 15085 000 contagios y 495 000 muertes.

En México la evolución de la pandemia ha seguido el mismo patrón de crecimiento exponencial, puesto que para el 22 marzo de 2020 se habían registrado 316 contagios y 2 muertes (Ciudad de México y Durango), en tanto que llegado el 27 de diciembre los contagios ascendían a 1 377 217 personas y más de 122 000 muertes por covid-19. En ese lapso la tasa de crecimiento promedio mensual de los contagios a escala nacional fue de 153.7%, y la de muertes, de 240.2%, superiores al promedio registrado en el mapa mundial (Gráfica 1).

Desde la declaración por parte de la OMS de que el virus se había convertido en pandemia, las recomendaciones de este organismo multilateral a los gobiernos de los países se dirigieron hacia implementar acciones y medidas sanitarias como el confinamiento y el distanciamiento social, entre otras, a fin de mitigar la propagación del virus y evitar el mayor número de contagios y muertes por el coronavirus. Consecuentemente, tales medidas de salud pública conducen a la inexorable parálisis relativa de la dinámica económica.

II. Mecanismos de transmisión hacia la economía

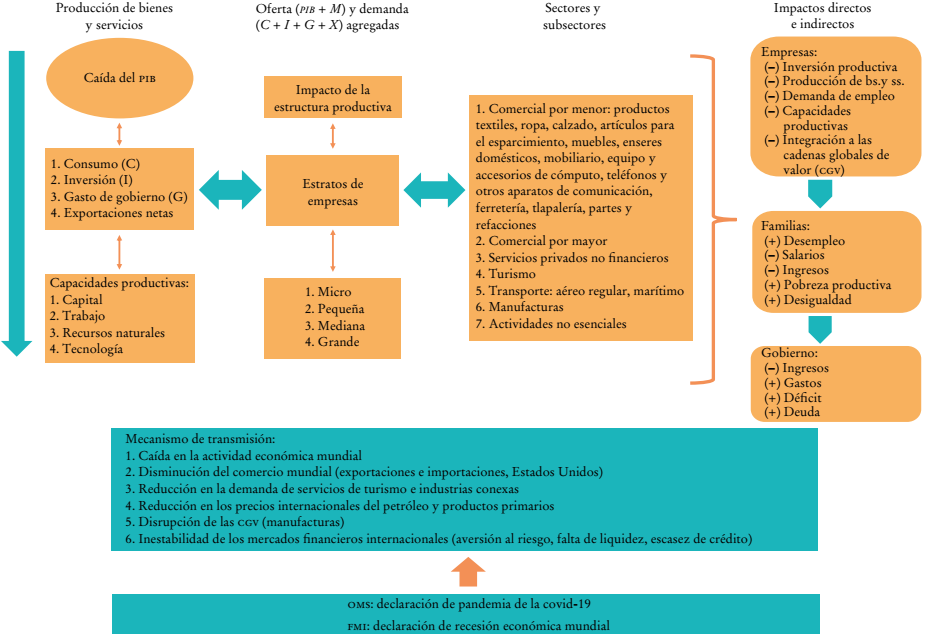

La rápida transmisión de la epidemia en los habitantes del planeta llegó a poner en jaque a los sistemas de salud de países desarrollados y en proceso de desarrollo. Las medidas adoptadas por los gobiernos para mitigar y contener la propagación y los efectos de la covid-19 en la salud, como distanciamiento social y confinamiento parcial o total, ocasionaron un inevitable efecto negativo en la actividad de las economías a escalas local, nacional, regional y global.3

Como se ilustra en el Diagrama 1, las principales consecuencias de la crisis sanitaria en las economías de América Latina y el Caribe tienen varios mecanismos de transmisión:41) caída de la actividad económica mundial; 2) ralentización del comercio internacional de bienes y servicios (en México con los Estados Unidos, su principal socio comercial); 3) disminución de la demanda de servicios de turismo (y de las industrias relacionadas con el subsector); 4) reducción en los precios internacionales del petróleo y productos primarios; 5) disrupción de las cadenas globales de valor (CGV) (principalmente en las industrias manufactureras), y 6) inestabilidad en los mercados financieros (falta de liquidez, aversión al riesgo, salida de flujos de capital y escasez de crédito).

En la economía mexicana estos mecanismos de transmisión tienen un impacto negativo en los componentes del producto interno bruto (PIB), por ende, en la oferta y la demanda agregadas de bienes y servicios; en las micro, pequeñas, medianas y grandes empresas, así como en los diferentes sectores, subsectores, ramas y clases de la actividad económica general. Desde luego, los impactos son diferenciados, directos e indirectos, en las capacidades productivas, así como en los hogares y en los indicadores de las finanzas públicas.

III. Consecuencias sobre la economía

1. Contexto económico previo

En retrospectiva, es pertinente considerar que el modelo económico prevaleciente en el país a lo largo de más tres décadas está sustentado en las ideas de la escuela neoclásica como corriente principal de la economía (mainstream), la cual sostiene que el crecimiento económico se da en función de la eficiencia en la asignación de los recursos, lo que se logra mediante el mecanismo de precios relativos de los factores productivos y la libre acción de las fuerzas del mercado. Las bases teóricas de esta corriente del pensamiento económico dominante se construyen sobre una estructura analítica en la que las dotaciones de factores y su distribución; las preferencias y las funciones de utilidad, así como la tecnología desempeñan un papel central (Pérez, 2015). La obsesión teórica está dirigida a demostrar la existencia, la unicidad y la estabilidad del equilibrio walrasiano en los grandes mercados que constituyen el aparato macroeconómico (Sosa, 2001). La eficiencia económica es automáticamente posible en la medida en que el mecanismo de precios relativos “coordina de manera invisible” las actividades de producción, distribución y acumulación de los agentes económicos (Samuelson y Nordhaus, 2007).

Desde principios de los años noventa hasta 2007, periodo denominado la “gran moderación”, cuando las economías desarrolladas y en desarrollo registraron crecimiento y relativa estabilidad, parecía confirmarse la validez teórica de las ideas de raíz neoclásica, así como la invalidez empírica del patrón de ciclos y crisis intrínseco al funcionamiento de las economías de mercado (Desai, 2017). Sin embargo, la crisis financiera de 2008-2009, que los economistas neoclásicos y los organismos financieros internacionales como el FMI y el Banco Mundial no lograron prevenir, volvió a poner en tela de juicio la “coherencia conceptual y empírica” de esta corriente del pensamiento económico dominante (Pérez, 2015). En un trabajo reciente, J. Stiglitz (2020) cuestiona la arrogancia de uno de los líderes de esta corriente de pensamiento al suponer que ya se había controlado el ciclo de los negocios y las fluctuaciones en el empleo que había caracterizado el funcionamiento del capitalismo desde sus inicios.5

En México los promotores del modelo económico neoliberal presuponen que las causas que generaron los desequilibrios macroeconómicos y la crisis de la deuda externa de los años ochenta tuvieron como origen las políticas “populistas” de gasto público de estímulo a la demanda agregada y la excesiva intervención del Estado en la economía, las cuales prevalecieron durante la fase anterior de industrialización mediante sustitución de importaciones (ISI) (Arellano, 2014).

Así, desde inicios de la década de los ochenta se impulsó una estrategia de cambio estructural, apertura externa y promoción de exportaciones con el propósito de modernizar la economía y lograr una inserción eficiente en los flujos comerciales de la economía global. Al dejar al mercado la asignación eficiente de los recursos y los factores de la producción, el “nuevo modelo económico” en un contexto de economía abierta se apoyaría en la promoción de las exportaciones, con el supuesto de que tendría un impacto positivo en los niveles de ingreso, inversión, empleo y producto (Sánchez, Fernández y Pérez, 1994; Serra Puche, 1994; Córdoba, 1991).

Este proceso de cambio estructural impulsado en todo el periodo, con los matices sexenales propios de cada administración, tuvo como marco de referencia el denominado Consenso de Washington con las políticas de “primera generación”. Éstas fueron implementadas como respuesta a la crisis de la deuda externa de los años ochenta mediante instrumentos de política económica como: disciplina fiscal, reforma tributaria, tasas de interés positivas determinadas por el mercado, tipos de cambio competitivos, liberalización comercial, apertura a la inversión extranjera, privatización de empresas paraestatales, desregulación y protección a la propiedad privada (Williamson, 1991).

Posteriormente, se implementaron las políticas de “segunda” y “tercera” generaciones, de las cuales se esperaba que tuvieran un impacto importante en el crecimiento económico y la reducción de la pobreza. En el paquete de recomendaciones no se incluyeron políticas orientadas hacia el sector productivo, incluso se llegó a considerar que “la mejor política industrial es la que no existe”. En retrospectiva, hay suficiente evidencia empírica sobre los resultados infructuosos de estas políticas en materia de crecimiento económico y equidad social, así como los de considerar tales reformas como único camino a seguir por los países de la región para alcanzar el desarrollo y su inserción en la economía global (Ocampo, 2005).

El balance en términos socioeconómicos es disímil. Si bien la estrategia de cambio estructural propició una recomposición del aparato productivo, además de que se logró superar el sesgo antiexportador de las manufacturas y se incrementaron la productividad y la competitividad de los sectores más dinámicos (automotriz, electrónica, industria alimentaria), al mismo tiempo, persisten los principales problemas estructurales de la economía mexicana: heterogeneidad y desarticulación productiva, desequilibrios de la balanza de pagos, baja productividad de micro y pequeñas empresas, disminución en la generación de empleo y escasa incorporación del progreso técnico, entre otros que siguen representando factores críticos para alcanzar el desarrollo socioeconómico sustentable del país (Arellano, 2011 y 2014).

Al dejar que el mercado eligiese entre sectores y empresas a los “ganadores” y los “perdedores” del proceso de cambio estructural, no se avanzó en la reconfiguración, la diversificación y el desarrollo de cadenas productivas. Además, se renunció a la posibilidad de que la transformación del aparato productivo y de la actividad económica general estuviese sustentada en una base productiva con un núcleo endógeno de acumulación de capital, a fin de estimular los procesos de inversión productiva, aprendizaje e innovación tecnológica (Fajnzylber, 1989) que permitieran al país una inserción adecuada a la economía global y fuesen los cimientos de un modelo económico que impulsara el crecimiento y el desarrollo socioeconómico sostenible de largo plazo.

Por el contrario, existen incertidumbre y desencanto sobre los resultados del largo proceso de cambio estructural de la economía mexicana, puesto que se han ampliado no solamente las brechas económicas, productivas y sociales, sino también las del desarrollo industrial y tecnológico, y ahora también las digitales -en un contexto global en el que avanza la cuarta revolución tecnológica e industrial- respecto de los países más avanzados.

2. Desempeño productivo sectorial

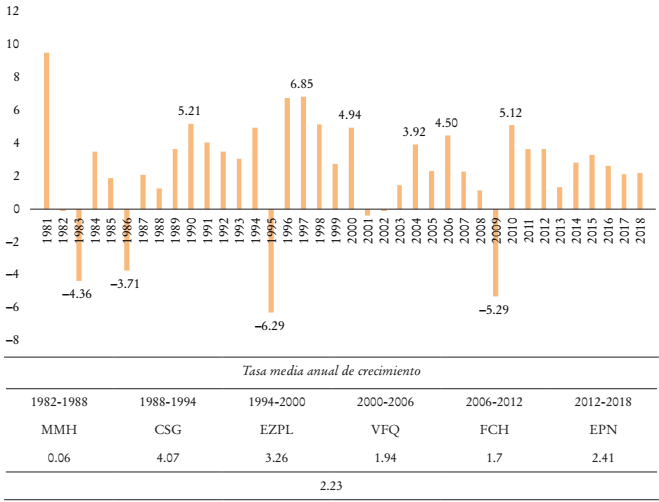

Desde una perspectiva de largo plazo -1982-2018-, la economía mexicana presenta un lento crecimiento con cuasiestancamiento a lo largo de todo este periodo, cuando se diseñaron e implementaron las políticas del “modelo neoliberal” (véase la Gráfica 2). En este lapso la economía registra una precaria tasa de crecimiento de 2.2% en promedio anual. Tal bajo dinamismo también se expresa en la habitual agrupación por grandes actividades: primarias (1.7%), secundarias (1.4%) y terciarias (2.6%). De esta manera, resulta importante considerar, en retrospectiva, dicho comportamiento de la economía para una mejor comprensión sobre las consecuencias que tienen las crisis sanitaria y económica en el país.

Fuente: elaboración propia con base en el Banco de Información Económica del INEGI.

aMMH = Miguel de la Madrid Hurtado; CSG = Carlos Salinas de Gortari; EZPL = Ernesto Zedillo Ponce de León; VFQ = Vicente Fox Quesada; FCH = Felipe Calderón Hinojosa; EPN = Enrique Peña Nieto.

Gráfica 2 PIB: 1982-2018 (variación de porcentaje anual y tasa media anual de crecimiento [TMAC])a

Es importante considerar este comportamiento de la dinámica de la economía desde cualquier corte analítico, a fin de dimensionar el impacto potencial ocasionando por la pandemia en la economía del país.

Ahora bien, al contemplar el periodo más reciente -2012-2018-, la tasa de crecimiento promedio anual de la economía también es restringida (2.4%). La heterogeneidad productiva de la estructura económica se puede explicar, entre otros factores, por la persistencia de los diferenciales en el crecimiento sectorial tanto de la productividad como de la economía.

Como se puede observar en el Cuadro 1, de los 20 sectores en la categorización del Sistema de Clasificación Industrial para América del Norte (SCIAN), la mitad registra tasas de crecimiento similares o por arriba del PIB total de la economía (2.4%) en este lapso.

Cuadro 1 PIB sectorial: 2012-2018 (en millones de pesos a precios de 2013, porcentaje de participación y tasa de crecimiento)

| 2012-2018 | |||

|---|---|---|---|

| Denominación | Promedio | Porcentaje | TMAC |

| PIB | 17 251 592 | 100 | 2.4 |

| Agricultura; cría y explotación de animales; aprovechamiento forestal, pesca y caza | 544 665 | 3.16 | 2.9 |

| Minería | 1 058 168 | 6.13 | -4.2 |

| Generación, transmisión y distribución de energía eléctrica; suministro de agua y de gas por ductos al consumidor final | 263 271 | 1.53 | 2.9 |

| Construcción | 1 259 274 | 7.30 | 0.8 |

| Industrias manufactureras | 2 742 436 | 15.90 | 2.3 |

| Comercio al por mayor | 1 418 048 | 8.22 | 3.6 |

| Comercio al por menor | 1 537 404 | 8.91 | 2.8 |

| Transportes, correos y almacenamiento | 1 089 334 | 6.31 | 3.4 |

| Información en medios masivos | 422 070 | 2.45 | 10.2 |

| Servicios financieros y de seguros | 699 379 | 4.05 | 10.3 |

| Servicios inmobiliarios y de alquiler de bienes muebles e intangibles | 1 935 189 | 11.22 | 1.8 |

| Servicios profesionales, científicos y técnicos | 329 883 | 1.91 | 1.7 |

| Corporativos | 99 839 | 0.58 | 3 |

| Servicios de apoyo a los negocios, y manejo de desechos y servicios de remediación | 595 887 | 3.45 | 3.1 |

| Servicios educativos | 671 290 | 3.89 | 0.6 |

| Servicios de salud y de asistencia social | 376 310 | 2.18 | 1 |

| Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos | 73 314 | 0.42 | 2 |

| Servicios de alojamiento temporal y de preparación de alimentos y bebidas | 371 574 | 2.15 | 2.9 |

| Otros servicios excepto actividades gubernamentales | 350 960 | 2.03 | 1.4 |

| Actividades legislativas, gubernamentales, de impartición de justicia y de organismos internacionales y extraterritoriales | 695 328 | 4.03 | 1.1 |

Fuente: elaboración propia con base en INEGI (2020a, 2020b y 2020c).

La heterogeneidad estructural en la dinámica sectorial de la economía se puede confirmar gracias a la magnitud del coeficiente de variación en las tasas de crecimiento promedio anual sectorial, puesto que en 2012-2018 este indicador es mayor a la unidad (1.2). El cálculo del coeficiente para los 69 subsectores (tres dígitos) es equivalente a 1.9%. De esto se infiere que la economía del país ha estado sustentada en una estructura productiva desarticulada con la coexistencia de sectores dinámicos y rezagados. Ello se confirma con el análisis más desagregado, a nivel de subsectores, puesto que de los 69 subsectores solamente poco más de un tercio registra un crecimiento promedio anual por arriba del PIB total (2.4%) en este lapso.

Veamos ahora la composición sectorial de la producción. De los 20 sectores, en nueve se concentra poco más de 72% de la producción, a saber: industrias manufactureras (15.9%); servicios inmobiliarios y de alquiler de bienes muebles e intangibles (11.2%); comercio al por menor (8.9%); comercio al por mayor (8.2%); construcción (7.3%); transportes, correos y almacenamiento (6.3%); minería (6.1%); servicios financieros y de seguros (4.05%), y actividades legislativas, gubernamentales, de impartición de justicia y de organismos internacionales y extraterritoriales (4.03 por ciento).

De este análisis se deduce que de los 20 sectores solamente tres registraron una ponderación importante en la estructura de la producción y, al mismo tiempo, un crecimiento dinámico del PIB sectorial en el periodo; éstos son: servicios financieros y de seguros; comercio al por mayor, y transportes, correos y almacenamiento.

3. Análisis de la estructura productiva

De acuerdo con la información del censo económico más reciente de 2018 (INEGI, 2019) y con base en la clasificación del INEGI, por estratos de empresas,6 resulta evidente el predominio de las micro (4 555 263) y pequeñas (193 423) empresas, que representan 95 y 4%, en el mismo orden; siguen las empresas medianas (40 824), con 0.85%, y las grandes (10 647), con 0.23% del total de las unidades económicas de la planta productiva (véase el Cuadro 2).

Cuadro 2 Estructura productiva por estratos de empresas, 2018 (unidades, millones de pesos a precios de 2013, coeficiente)

| Estrato de empresa | Unidades económicas | Producción brutaa | Valor agregadoa | Personal ocupado | Remuneracionesa | FBCFb | Productividad laboralc |

|---|---|---|---|---|---|---|---|

| Total | 4 800 157 | 22 212 250 | 9 983 800 | 27 132 927 | 2 084 758 | 746 452 | 0.8186 |

| Micro | 4 555 263 | 2 418 236 | 1 462 483 | 10 086 104 | 240 244 | 26 763 | 0.2398 |

| Pequeña | 193 423 | 2 222 578 | 1 197 957 | 4 022 649 | 258 002 | 53 223 | 0.5525 |

| Mediana | 40 824 | 4 074 467 | 1 865 427 | 4 309 526 | 369 805 | 131 417 | 0.9455 |

| Grande | 10 647 | 13 496 968 | 5 457 934 | 8 714 648 | 1 216 707 | 535 049 | 1.5488 |

aMillones de pesos.

bFormación bruta de capital fijo.

cCoeficiente.

Fuente: elaboración propia con base en INEGI (2019).

No obstante el predominio en la estructura productiva de las micro y pequeñas empresas por el número de establecimientos, la ponderación de este subconjunto de empresas no se ve reflejada en términos de la producción bruta de bienes y servicios, valor agregado y formación bruta de capital fijo, puesto que la ponderación en el valor total de estas variables del subconjunto de empresas fue de 20.1, 27.7 y 10.7%, en el mismo orden, en 2018.

Las remuneraciones pagadas al personal ocupado ascendieron a la suma total de 2 084 758 millones de pesos (MDP). De este monto, las microempresas erogaron 1.5%; las pequeñas, 12.4%; las medianas, 17.7%, y las grandes participaron con más de la mitad de las remuneraciones pagadas: 58.3 por ciento.

En el mismo año, la formación bruta de capital fijo registra un valor de 746 452 MDP, equivalente a 3.4% de la producción bruta total. Por estratos de empresas, la mayor ponderación en esta variable corresponde a las grandes (71.6%), seguida de las medianas (17.6%), y una precaria participación de las pequeñas (7.1%) y las microempresas (3.5 por ciento).

Para el conjunto de la economía el coeficiente de productividad laboral fue equivalente a 0.82. La heterogeneidad de la estructura productiva se hace evidente al comparar este indicador por estratos de empresas: micro (0.24), pequeñas (0.55), medianas (0.94) y grandes (1.54). Es decir, la productividad de las empresas grandes es seis veces mayor que en las microempresas, y tres veces superior a la de las pequeñas empresas.

En síntesis, en la estructura productiva de la economía mexicana destacan como rasgos característicos sobresalientes la heterogeneidad estructural y la desarticulación productiva, en términos de mayor preponderancia de las micro y las pequeñas empresas con elevada ponderación respecto de las unidades económicas (98.9%) e importante participación en la generación de empleos (52%), pero con una baja participación relativa en la generación de bienes y servicios (21%), en el valor agregado (26.6%) y en la formación bruta de capital (10.7%), así como una exigua dinámica en la productividad laboral. A la heterogeneidad y la desarticulación de la estructura productiva se debe agregar la concentración de la producción, puesto que de poco más de 4 800 000 unidades económicas, las 1 000 empresas más grandes de la economía generan 57.6% de la producción total y 53.4% del valor agregado.

Éste es el panorama productivo de la economía mexicana prevaleciente al llegar la covid-19 y no como producto de la pandemia. En este sentido, el desafío se magnifica, puesto que a la par de hacer frente a los efectos nocivos de la pandemia en términos de garantizar el derecho a la salud de la población, deben impulsarse las políticas públicas adecuadas a fin de transformar la estructura productiva del país y reorientarla hacia el desarrollo económico sostenible y el bienestar social.

4. El impacto en los componentes de la oferta y la demanda agregadas

En efecto, los principales problemas estructurales de la economía no se generaron con la pandemia, se fueron configurando a través de las últimas tres décadas con las políticas subyacentes al modelo económico. Por lo tanto, no debería sorprender el fuerte impacto que ha tenido la crisis sanitaria en las variables fundamentales que sustentan la dinámica de la economía. Una enumeración detallada resulta imposible en este espacio. No obstante, a continuación se realiza un breve recuento sobre sus primeras consecuencias en los componentes de la oferta y la demanda agregadas.

Por el lado de la oferta de bienes y servicios, se observa que en el segundo trimestre de 2020 esta variable registró una caída de -23% respecto del mismo periodo en 2019; es la disminución más pronunciada a lo largo de 110 trimestres que abarcan del primer trimestre de 1993 al tercero de 2020. En la crisis de 1995 el mayor descenso se presentó en el segundo trimestre: -9.8%, y en la crisis financiera de 2008-2009 se observa que en el primer trimestre de 2009 se registra la caída más severa: -11.5%. Las disminuciones de la producción bruta para los mismos trimestres son: -8.9 y -9.1%, y el descenso en las importaciones, de -16 y -24.4%, respectivamente.

Los impactos en la demanda agregada también son críticos, puesto que, con la excepción del consumo de gobierno, los demás componentes registraron caídas estrepitosas en el segundo trimestre de 2020. En efecto, la utilización de bienes y servicios, la demanda intermedia y la final presentan variaciones anuales negativas en comparación con el segundo trimestre de 2019: -23, -25.6 y -21.6%, respectivamente. La magnitud de las reducciones en estas variables es mayor a las registradas en las crisis anteriores, puesto que en el segundo trimestre de 1995 las variaciones negativas fueron -9.9, -9.7 y -9.8%, y en el segundo trimestre de 2009 los valores negativos fueron -11.6, -11.3 y -11.8%, en el mismo orden.

De igual forma, en el segundo trimestre de 2020 el consumo total y el privado presentan severas caídas en contraste con el mismo periodo en 2019, del orden de -17.5 y -21%, respectivamente. El consumo privado nacional registró una disminución de -21.3%, y el consumo privado importado, de -31.1%. Por su parte, el consumo de gobierno presentó un incremento de 1.9%, en el mismo lapso.

El impacto en la inversión también es crucial, puesto que la formación bruta de capital fijo registró una disminución de -33.7% en el segundo trimestre de 2020 en relación con el mismo lapso en 2019. La caída de la inversión privada (-37%) es cuatro veces mayor al descenso de la inversión pública (-9.6%). Cabe señalar que en el segundo trimestre de 1995 estas variables registraron reducciones de -40.8, -43.3 y -22.7%, y en el segundo trimestre de 2009, de -13.1, -18.7 y -7.2%, en el mismo orden.

De igual forma, en las exportaciones de bienes y servicios se observa una reducción de -30.5% en el segundo trimestre de 2020 respecto del mismo periodo en 2019. Esta variable había registrado variaciones anuales positivas del cuarto trimestre de 2017 hasta el tercer trimestre de 2019.

Finalmente, las consecuencias negativas en la economía provocadas por la pandemia también se hacen extensivas al mercado de trabajo y se manifiestan en la pérdida de empleos, así como en los indicadores sociales de mayor pobreza y desigualdad social. Se estima que debido al confinamiento dejaron de laborar alrededor de 12.5 millones de trabajadores. El sector de servicios fue el más afectado, con la pérdida de 7.7 millones de puestos de trabajo (INEGI, 2021).7 Por su parte, el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval, 2021) estima que la emergencia sanitaria puede generar un aumento en la pobreza dentro de un rango de 8.9 a 9.8 millones de personas con ingreso por debajo de la línea de pobreza, así como de 6.1 a 10.7 millones con uno inferior a la línea de pobreza extrema. El impacto de la crisis dual en estos indicadores constituye un desafío crítico para la implementación de las políticas públicas con el propósito de impulsar la recuperación de la economía.

A manera de síntesis, al menos tres aspectos deben resaltarse de lo expuesto en esta sección. Primero, resulta imperativo modificar la heterogeneidad estructural, la desarticulación y la concentración de la estructura productiva, a fin de transitar hacia una transformación y diversificación productivas para modificar y dinamizar el desempeño intersectorial prevaleciente. Segundo, las debilidades de la economía mexicana para impulsar el crecimiento del producto, el ingreso, la inversión productiva, el empleo y la productividad son resultado del modelo económico configurado a lo largo de las últimas tres décadas. Tercero, los problemas estructurales de la economía no surgen con la pandemia: ésta los hace más evidentes y constituye un desafío crítico para trabajar en la construcción de un nuevo modelo económico que trascienda las políticas neoliberales y otorgue un renovado papel estratégico a la intervención del Estado en la economía.

IV. Impacto en las finanzas públicas8

La pandemia ha puesto de manifiesto las contradicciones estructurales del modelo económico implementado desde inicios de la década de los ochenta, así como las fallas de las políticas del sistema de protección y bienestar social, que priorizaron una orientación hacia el mercado en detrimento de una mayor intervención del Estado en la economía. Ante las consecuencias negativas de la pandemia para mantener la dinámica de la actividad económica dentro de una trayectoria aceptable, un entorno macroeconómico poco favorable, menores ingresos fiscales, requerimientos indispensables de gasto público a corto plazo, reorganización de prioridades presupuestarias y un complicado panorama económico, surgen los desafíos para la instrumentación de una política fiscal expansiva. En el debate se ha dado una gran variedad de posicionamientos; en la mayoría se ha planteado la necesidad de una política fiscal contracíclica mediante el incremento sustancial del gasto público.9

Cabe recordar que en episodios anteriores de crisis se recurría al expediente básico del endeudamiento y el rescate de empresas y bancos. Ahora, desde los primeros días de irrupción de la crisis el gobierno actual se pronunció por un manejo prudente de las finanzas públicas y evitar en lo posible un mayor endeudamiento público, así planteó que ahora se haría frente a la situación de crisis de una manera diferente, a través de una “ruta heterodoxa”.10

1. Medidas para enfrentar la crisis sanitaria y económica

En el programa del gobierno para hacer frente a la emergencia de crisis se estableció que en el manejo de las finanzas públicas del país se aplicaría con rigurosidad la Ley Federal de Austeridad Republicana; no se despediría a ningún trabajador; de forma voluntaria se reduciría el salario de los altos funcionarios hasta en 25% en forma progresiva; no se ejercería 75% del presupuesto disponible de las partidas de servicios generales, materiales y suministros, y se dispondría puntualmente de los recursos para la entrega de participaciones federales a los estados, el pago de nómina y de pensiones, así como la amortización y los servicios de la deuda pública. Para los 38 programas prioritarios se destinaría un presupuesto de 622 556 mdp. Adicionalmente, se consideró otorgar 3 millones de créditos a personas y pequeñas empresas familiares; la creación de 2 millones de empleos, y proteger a 25 millones de familias, que representan 70% de los hogares del país.11

El 23 de marzo de 2020 inició la Jornada Nacional de Sana Distancia (JNSD), con la suspensión de clases y de actividades no esenciales, el cierre de cines, teatros, museos, bares, centros nocturnos y templos, además de la cancelación de eventos masivos, a fin de disminuir el riesgo de contagio por covid-19. La JNSD llegó a su fin el 31 de mayo, por lo que diversos sectores de la economía reanudaron actividades en forma gradual y con protocolos sanitarios.

Desde el inicio de la crisis sanitaria, se instrumentó una serie de medidas para evitar un colapso mayor en los componentes de la oferta y la demanda agregadas. La “caja de herramientas” de la política económica no ha tenido espacio para el uso del expediente de endeudamiento público, como había sucedido en las crisis anteriores, lo cual ha propiciado un álgido debate en los ámbitos de los sectores empresarial, académico, organizaciones y partidos políticos, así como en el poder legislativo, con planteamientos en los que algunos actores exigen mayor gasto público mediante el endeudamiento del gobierno para el rescate de empresas y más recursos para las arcas de los gobiernos de las entidades federativas.12

El argumento por parte de las autoridades del gobierno federal para no recurrir al endeudamiento estriba en que por cada punto del PIB adicional de deuda en 2020 hubiese implicado una reducción de alrededor de 11 060 mdp para los sectores de salud, educación, programas sociales o los proyectos de infraestructura en 2021 (SHCP, 2020a).

Por lo tanto, la política económica del actual gobierno ha estado orientada a fortalecer los recursos humanos y materiales del sistema de salud, hacia los programas sociales y los proyectos de infraestructura considerados como prioritarios en el Plan Nacional de Desarrollo 2019-2024 (PND 2019-2024).

Entre los programas sociales destacan: Bienestar para las Personas Adultas Mayores (8.4 millones de beneficiarios); Pensión para el Bienestar de las Personas con Discapacidad (850 100 personas); Programa Jóvenes Construyendo el Futuro (1.3 millones de jóvenes); Becas para el Bienestar Benito Juárez (11.7 millones de estudiantes); Apoyo a niños, niñas, hijos de madres trabajadoras (185 000 beneficiarios) (SHCP, 2020a).

Asimismo, se implementaron medidas regulatorias que permitieron a los bancos y otros intermediarios financieros reestructurar más de 8.6 millones de créditos para empresas y familias. Adicionalmente, se otorgaron facilidades de pago mediante el Instituto del Fondo Nacional para el Consumo de los Trabajadores (Infonacot), el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste) y el Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (ISSSTE) para beneficiar a 2.5 millones de trabajadores (Banco de México, 2020). De acuerdo con el informe de la SHCP (2020a), hasta el mes de septiembre se habían otorgado alrededor de 1.2 millones de créditos a microempresas, además del programa económico y financiero de la Banca de Desarrollo para mantener el acceso al financiamiento y suministrar liquidez a las micro y pequeñas empresas, hacia el 31 de agosto se habían ejercido 216 600 millones de pesos.

No obstante, debido a la súbita parálisis de la economía por la implementación de las medidas sanitarias para mitigar la expansión del virus, el impacto negativo de la pandemia en la hacienda pública federal es un hecho inevitable e impone límites para instrumentar una política fiscal contracíclica que contribuya a contrarrestar totalmente los efectos de la crisis en la estructura económica y social del país.13

2. Marco macroeconómico

El escenario macroeconómico del país para 2021 está en línea con la incertidumbre y la recuperación del crecimiento tras la fuerte caída registrada en 2020. La actualización de las proyecciones del FMI estima que la economía mundial crezca 5.5% en 2021, lo que implica una revisión al alza en 0.3 puntos porcentuales respecto del pronóstico anterior. Las proyecciones de este organismo para la economía mexicana establecen un crecimiento del PIB de 4.3% en 2021 y de 2.5% para 2022 (FMI, 2021).

Por su parte, la SHCP estableció para el cierre de 2020 el crecimiento de la economía mexicana dentro de un rango negativo entre -10 y -7%, y una recuperación en el crecimiento entre 3.6 y 5.6%, para 2021. El pronóstico de la inflación se estima dentro de la meta del Banco de México de 3.6% para 2020 y 3.4% para 2021. El tipo de cambio al fin del periodo se ubica en 22.3 pesos por dólar en 2020, y 21.9 al cierre de 2021. La tasa de interés nominal (cetes a 28 días) quedó establecida en 4% para el fin del periodo de 2020 a 2021. Adicionalmente, la proyección del déficit en cuenta corriente para tales años se estableció en -6 739 y -22 842 millones de dólares, y como proporción del PIB, en -0.6 y -2%, respectivamente. La plataforma de producción de petróleo total se estima en 1 857 millones de barriles diarios y un precio promedio de barril de petróleo en 42.1 dólares para 2021.14

Estas proyecciones del entorno macroeconómico, aunadas a un limitado espacio fiscal, menores niveles de ingresos y mayores requerimientos de gasto público, reflejan un panorama complicado para la reactivación de la economía, y en ella la variable no económica que desempeñará un papel crucial será la vacunación para inmunizar a la población contra la covid-19. En la medida en que se lleve a cabo, sin contratiempos, la estrategia del Plan Nacional de Vacunación,15 será posible el reinicio de las actividades no esenciales y, por lo tanto, la recuperación gradual de la actividad económica general.

3. Principales indicadores de las finanzas públicas

a. Comportamiento en el periodo previo a la pandemia

Para la evaluación sobre las consecuencias de la covid-19 en las finanzas públicas, resulta conveniente analizar primero el comportamiento de la estructura de sus componentes en el periodo que antecede a la irrupción de la pandemia.

Por el lado de los ingresos, en las últimas dos décadas se ha registrado una modificación en el interior de su estructura. Los ingresos tributarios han adquirido una mayor ponderación, al pasar de una participación relativa de 42.3% en 1990 a 59.5% en el total de ingresos presupuestarios en 2019. No obstante, en 1990-2019 las variaciones anuales registran una tendencia con pendiente negativa, con un coeficiente de variación de 0.8 por ciento.

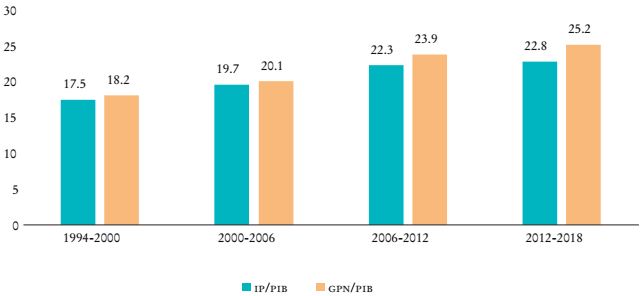

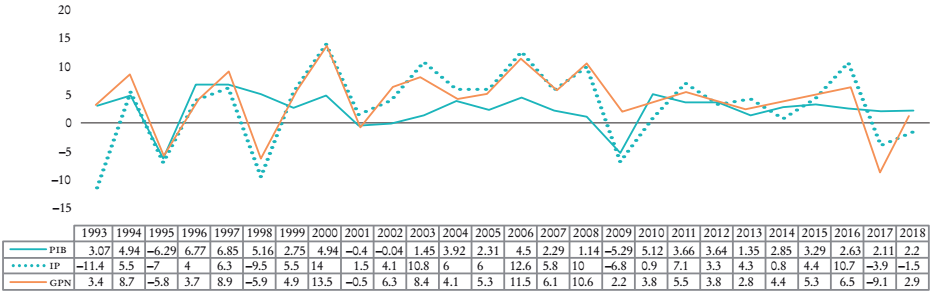

Asimismo, como se ilustra en la Gráfica 3, en los últimos cinco lustros los ingresos presupuestarios han registrado un mayor peso relativo como proporción del PIB, al pasar de representar en promedio 17.5% en 1994-2000 a una ponderación promedio de 22.8% en 2012-2018, lo que significa un incremento de poco más de 5 puntos porcentuales.

Fuente: elaboración propia con base en SHCP (2022).

Gráfica 3 Ingresos presupuestarios (IP) y gasto público (GPN) como proporción (en porcentaje) del PIB, 1994-2018

Respecto del gasto público, se puede observar el mismo comportamiento, puesto que para los periodos señalados anteriormente el gasto público como proporción del PIB aumenta de 18.2 a 25.2%, respectivamente, lo que representa un incremento de 7 puntos porcentuales.16 Como se analiza más adelante, el mecanismo utilizado en ese lapso para equilibrar el diferencial entre los ingresos y el gasto ha sido, en primera instancia, el endeudamiento público.

A lo largo de los últimos cinco lustros los ingresos y el gasto público han guardado una estrecha relación con el comportamiento cíclico de la trayectoria del PIB. En la crisis de 1995 los ingresos presupuestarios y el gasto público registraron una variación negativa en términos reales de -7 y -5.8%, respectivamente. El impacto de la crisis de 2008 se ve reflejado en 2009, cuando los ingresos presupuestarios registraron un descenso de -6.8%, en tanto que en el gasto público se observó un incremento marginal de 2.2%. En 2017 las reducciones en ambos indicadores fueron -3.9 y -9.1%, respectivamente (Gráfica 4).

Fuente: elaboración propia con base en datos del INEGI y la SHCP.

Gráfica 4 Ingresos presupuestarios y gasto público, 1993-2018 (variación de porcentaje real)

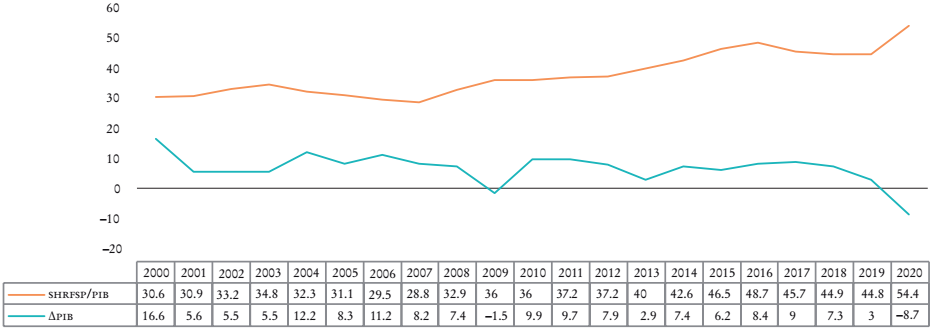

El mecanismo de ajuste entre ingresos y gasto ha sido el endeudamiento público. En la crisis de 1995 la deuda bruta del gobierno federal como proporción del PIB se elevó de 26.8% registrado en 1994 a 32.6% en 1995. En 2008 este mismo indicador era de 24% y se incrementó a 27.5% en 2009.

De acuerdo con un estudio reciente de la Unidad de Estudios y Finanzas Públicas del Congreso de la Ciudad de México (UEFP, 2020), en el que se explora la relación entre la deuda pública y el crecimiento de la economía mexicana, durante 1994-2018, a partir del comportamiento y la trayectoria de ambas variables, se demuestra que no existió tal relación unívoca. En efecto, las trayectorias del Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) como proporción del PIB y el crecimiento económico son divergentes en 2000-2018 (Gráfica 5).

i. Ingresos presupuestarios

Como era de esperarse, en el ejercicio fiscal de 2020 los ingresos presupuestarios del sector público fueron menores en 183 000 mdp respecto de lo programado, y en -4.1% en términos reales en comparación con lo registrado en 2019. Esta reducción se explica por el impacto de la pandemia y de las medidas implementadas para mitigarla, lo cual tuvo consecuencias tanto en las ventas de hidrocarburos, combustibles y energía eléctrica de las empresas productivas del Estado -Petróleos Mexicanos (Pemex) y Comisión Federal de Electricidad (CFE)-, como en el efecto de la reducción del empleo formal sobre las cuotas que recibe el Instituto Mexicano del Seguro Social (IMSS).

No obstante, cabe destacar que en 2020 los ingresos no petroleros equivalentes a 4 734 000 mdp fueron superiores en 198 000 mdp respecto de lo observado en 2019. A diferencia de la crisis de 1995, cuando se registró una disminución en la recaudación tributaria equivalente a 2% del PIB, en 2020 los ingresos tributarios por 3 890 000 mdp fueron mayores en 0.8% en términos reales en relación con el registro de 2019, aunque menores en 166 000 mdp respecto de lo programado. Los impuestos sobre la renta (ISR) y el impuesto al valor agregado (IVA) fueron mayores en 0.9 y 2.3% en términos reales, respectivamente, en comparación con lo observado en 2019. Cabe señalar que, a diferencia de la laxitud en la aplicación de las normas tributarias concedida a los grandes contribuyentes por los gobiernos anteriores, la administración actual ha puesto en práctica una política de inspección fiscal mediante programas de auditoría para la recuperación de adeudos fiscales por parte de los grandes corporativos nacionales y extranjeros.17

La importancia de la implementación de una política tributaria transparente con apego a la normatividad y la legalidad, con piso parejo y sin concesiones a los grandes contribuyentes, puede ponderarse en términos del costo de la evasión fiscal, que la SHCP estima en 2.5% del PIB, equivalente a 575 000 mdp anuales.18

Por su parte, en 2020 los ingresos no tributarios sumaron 551 000 mdp, monto superior en 43.5% en términos reales respecto de 2019. En este caso, destacan los recursos provenientes del Fondo de Estabilización de los Ingresos Presupuestarios por 204 000 mdp. Por normatividad y conforme a la legislación en materia de presupuesto, este mecanismo se activa cuando, debido a contingencias, se presentan desviaciones en los ingresos presupuestarios autorizados para el ejercicio fiscal.

ii Gasto público

En el contexto de la pandemia en 2020, el gasto neto total del sector público por un monto de poco más de 6 billones fue mayor en 0.2% en términos reales respecto del registrado en 2019, y menor que el previsto en el programa en 107 716 millones de pesos.

Este comportamiento se explica debido a que el gasto programable ejercido fue de 4 455 000 mdp, monto superior en 1.8% en términos reales respecto del ejercido en 2019. Destaca la evolución del gasto en la administración pública centralizada, en particular el incremento real en las erogaciones dentro de la clasificación administrativa en comparación con 2019: en las secretarías de Salud, Bienestar y Economía con porcentajes de 21.5, 18.7 y 276.7%, respectivamente; las actividades institucionales de estas dependencias están estrechamente vinculadas con los programas prioritarios.

En relación con el gasto no programable, en 2020 se observa una erogación por un monto de 858 771 mdp, lo que representa una variación negativa de 7% en términos reales respecto del ejercicio de 2019. Esto se explica por el menor pago de participaciones a los estados y municipios por 107 629 mdp en relación con lo programado, de acuerdo con la evolución de la recaudación federal participable. No obstante, esto fue compensado parcialmente con los recursos del Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF).

Para la inversión física en el sector público, que integra las erogaciones destinadas a construcción y conservación de infraestructura, y adquisición de bienes de capital, como maquinaria, inmuebles e instalaciones, se destinaron 653 331.7 mdp, lo que representó una variación real de 11.9% respecto de 2019. Las variaciones entre ambos ejercicios por rubros que integran la inversión física del sector público fueron las siguientes: gobierno, 19.9%; desarrollo social, 3.9%, y desarrollo económico, 16.4 por ciento.

La estrechez del espacio fiscal se puede dimensionar si se considera que los gastos obligatorios del gobierno representan alrededor de 85% del presupuesto federal, por lo que de los recursos no comprometidos se destina poco menos de 3% del PIB para el rubro de inversión física.

Como resultado de las cifras de ingresos y gastos, el balance del sector público registró un déficit de 674 160 mdp (2.9% del PIB), mayor a lo programado originalmente para el periodo, de 547 141 mdp (2.1% del PIB).19

iii. Deuda pública

Al cierre del ejercicio fiscal de 2020 la deuda neta del gobierno federal presentaba una estructura en la que 76.4% se encontraba denominado en pesos y 23.6% en moneda extranjera. El saldo se ubicó en 9 372 426.2 mdp. El componente interno neto fue de 7 156 877.7 mdp; el saldo de la deuda externa neta ascendió a 111 062.3 millones de dólares.

La deuda neta del sector público federal incluye la deuda neta del gobierno federal, de las empresas productivas del Estado (Pemex y CFE) y de la banca de desarrollo; se ubicó en 12 130 384.1 mdp. El componente interno de esta deuda fue de 7 711 308.1 millones de pesos, y el externo ascendió a 221 522 millones de dólares.

Entre los indicadores más amplios de balance del sector público, se encuentran: los Requerimientos Financieros del Sector Público (RFSP), que registraron un déficit de 897 087 mdp (3.9% del PIB), y el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), el cual ascendió a 12 086 377.2 mdp (52.2% del PIB). El componente interno se ubicó en 7 764 991.8 mdp, y el externo ascendió a 216 624.9 millones de dólares.20

Al cierre del cuarto trimestre de 2020, el costo financiero de la deuda se ubicó en 686 000 mdp, monto que representa una disminución de 0.4% respecto de 666 000 mdp en 2019.

Ahora bien, debido a la debilidad estructural de las finanzas públicas y al reducido espacio fiscal para la implementación de una política fiscal expansiva, resulta importante la distinción entre “austeridad republicana” frente a “austeridad neoliberal”. Esta última se utilizaba como precepto para eximir a los gobiernos de su responsabilidad para canalizar recursos hacia proyectos estratégicos de infraestructura, focalizar los fondos para paliar la pobreza y la desigualdad social, y restringir el incremento anual a los salarios de los trabajadores. En contraste, la primera se implementa como un principio en la gestión actual de los recursos de la hacienda pública, a fin de evitar despilfarros y gastos suntuarios de la alta burocracia a costa del erario público. La reorientación del gasto público ha permitido beneficiar a los sectores más vulnerables de la población mediante un nuevo enfoque de los programas sociales; tales beneficios ya se asumen como derechos constitucionales.

Para 2021, los recursos aprobados que se destinan a los programas prioritarios ascienden a 755 595.4 mdp, monto que representa 12% del total del presupuesto de egresos aprobado para tal ejercicio fiscal (6295 736 millones de pesos).

En síntesis, por la magnitud del impacto negativo de la pandemia en la salud de la población y el funcionamiento de la economía, los recursos presupuestales para mitigar sus efectos resultan insuficientes debido a la debilidad estructural de las finanzas públicas. No obstante, se ha evitado un crecimiento de mayor magnitud de la deuda pública. Aunque en el expediente de la política fiscal se consideró prudente no utilizar más endeudamiento para enfrentar las crisis sanitaria y económica, el indicador de la deuda pública como proporción del PIB creció gracias a los movimientos en el tipo de cambio del peso respecto del dólar estadunidense, así como por la caída en el ritmo de crecimiento del PIB durante el periodo (-8.2 por ciento).

V. Comentarios finales

La emergencia sanitaria mundial generada por el surgimiento y la rápida propagación del virus SARS-CoV2 -que provoca la enfermedad de covid-19-, y las medidas sanitarias implementadas para su mitigación -como el confinamiento parcial o total, el distanciamiento social y la súbita parálisis de las actividades productivas no esenciales- tuvieron consecuencias negativas que fueron configurando una crisis económica mundial más severa que la de principios de los años treinta. El impacto negativo de esta crisis se manifiesta en la súbita contracción del producto, el comercio internacional, el empleo, la inversión productiva, así como en la agudización de la pobreza y la mayor desigualdad económica y social.

En México los problemas estructurales de la economía y las finanzas públicas no surgieron con la covid-19, más bien se agudizaron con ésta. La pandemia puso en evidencia el endeble funcionamiento de la estructura productiva y las restricciones de la hacienda pública, que se fueron configurando a lo largo de más de tres décadas con la implementación de las políticas del modelo económico propagado por el Consenso de Washington para enfrentar la crisis de la deuda externa de principios de los ochenta.

Las llamadas reformas estructurales que configuraron el modelo económico del periodo neoliberal deliberadamente dejaron de lado las políticas orientadas al sector productivo; incluso se llegó a postular que “la mejor política industrial es la que no existe”. La política económica del periodo se caracteriza por el debilitamiento del papel estratégico del Estado para dirigir el desarrollo socioeconómico mediante la desregulación de la economía, la apertura comercial acelerada, la privatización de empresas paraestatales, el desmantelamiento de la política industrial y la implementación de una política macroeconómica que supeditó a la estabilidad de precios y el control de la inflación a toda costa los demás objetivos nacionales del desarrollo socioeconómico, el abatimiento de la pobreza y la desigualdad económica y social.

Las consecuencias negativas de la emergencia sanitaria sobre la economía eran inevitables debido a su naturaleza, el súbito surgimiento y la acelerada propagación, así como por las medidas sanitarias que obligadamente tuvieron que implementarse a fin de mitigar la propagación del coronavirus, y para el “aplanamiento de la curva epidemiológica”. Su grave impacto en las variables de la oferta y la demanda agregadas evidenció la fragilidad de una estructura productiva desarticulada entre sectores dinámicos y rezagados que en su interacción generan un círculo vicioso de bajo dinamismo en el crecimiento de la economía, insuficiente generación de empleo, limitada productividad laboral, inversión productiva y escaso valor agregado.

Asimismo, las consecuencias negativas de la crisis sanitaria en los componentes de las finanzas públicas también eran inevitables, debido a la caída de la actividad económica y la fragilidad de su estructura. Sin embargo, a pesar de la debilidad estructural de las finanzas públicas, se evitó el crecimiento exponencial de la deuda pública, puesto que, a diferencia de otras administraciones, el ajuste fiscal entre ingresos y gastos no se realizó mediante mayor endeudamiento público para enfrentar la grave situación.

Las crisis sanitaria y económica -todavía en curso- marcarán un hito histórico en el desarrollo socioeconómico del país. Al mismo tiempo, con todo y sus consecuencias negativas, representa una oportunidad para dar un viraje hacia la configuración de un nuevo modelo económico que recupere el papel estratégico de la intervención del Estado en la economía, a fin de impulsar la transformación y la diversificación de la estructura productiva, mediante una nueva política económica que focalice el impulso al sector productivo de la economía a partir del diseño y la instrumentación de políticas industriales; de innovación, ciencia y tecnología, para el desarrollo de capacidades productivas y tecnológicas, así como de aprendizajes organizacionales que den pauta a un rediseño institucional y nuevas reglas con las que operen los agentes económicos y su interacción con el Estado y la sociedad. En pocas palabras, se busca una nueva política económica como un medio para alcanzar el objetivo principal, que debe ser mejorar la calidad de vida de la población.

Finalmente, también es necesaria una recomposición de las fuentes de ingresos de la hacienda pública federal que sea compatible con la construcción del nuevo modelo económico, para lo cual se requiere la expansión del gasto público hacia la creación de infraestructura en los sectores estratégicos mediante mayor inversión física, lo cual propiciará el fortalecimiento y la expansión de los programas sociales. Debido a la debilidad estructural de las finanzas públicas y la consecuente estrechez del espacio fiscal, es necesario mantener y fortalecer las acciones orientadas a erradicar la evasión y la elusión fiscales a fin de incrementar la recaudación. Al mismo tiempo, resulta imperativo diseñar e instrumentar una reforma fiscal progresiva que contribuya a incrementar los ingresos tributarios y de forma simultánea permita avanzar hacia la supresión de la desigualdad económica y social.