nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroduccIón

Desde la década de los ochenta ha habido dos grandes crisis económicas que han afectado la economía de Corea del Sur (en adelante, sólo Corea): la crisis financiera coreana de 1997 y la crisis financiera mundial de 2008. La de 1997 condujo a una reevaluación del modelo de crecimiento coreano, alguna vez elogiado como uno de los “cuatro tigres asiáticos”. Los economistas de la corriente dominante, que habían alabado la economía coreana como un modelo de desarrollo representativo basado en una economía de mercado, de repente la juzgaron como un “capitalismo clientelista”. En negociaciones con el gobierno coreano, el Fondo Monetario Internacional (FMI) condicionó su rescate a la imposición de políticas económicas neoliberales. La imposición de políticas monetarias y fiscales estrictas, la liberalización del comercio y los mercados de capital, así como la reestructuración empresarial a gran escala y las políticas destinadas a aumentar la flexibilidad del mercado laboral se presentaron como condiciones necesarias para llevar a cabo el rescate (Chon y Lee, 2018). Estas políticas neoliberales cambiaron el carácter de la economía de manera rápida e irreversible. Aun así, la crisis financiera mundial de 2008 no pareció tener un impacto directo en la economía coreana. Corea fue uno de los cinco países excepcionales del G20 (junto con China, India, Australia e Indonesia) donde el crecimiento del producto interno bruto (PIB) no fue negativo en 2008 y 2009 (Banco Mundial, 2018). No obstante, también es cierto que la economía coreana, que depende en gran medida de las exportaciones extranjeras, ha entrado ahora en un periodo de lento crecimiento a largo plazo tras la crisis de 2008. El crecimiento del PIB de Corea promedió 2.7% anual de 2008 a 2016 (excluyendo 2010, que tuvo un crecimiento excepcionalmente alto debido a su efecto de base), en comparación con 5.4% entre 2000 y 2007 (Banco Mundial, 2018).

Por un lado, varios economistas, como Chang y Yoo (1999), Crotty y Lee (2004), Cho (2007), y Seo, Kim y Lee (2011), interpretaron los cambios en el capitalismo coreano desde la crisis de 1997 como evidencia de la financiarización. Aunque no existe un amplio consenso sobre su definición, respecto de los indicadores que la miden o en relación con cómo afecta la economía real, algunos de los economistas poskeynesianos defendieron la necesidad de políticas para controlar el sector financiero, con la hipótesis de que la financiarización estaba detrás de la caída en la inversión y el estancamiento del sector real. Por otro lado, después de la crisis de 2008, varios economistas progresistas defendieron la política de crecimiento basado en el ingreso como su nueva alternativa (Hong, 2014; Joo, 2017; Lee, 2017). Al creer que resolvería el estancamiento económico y la polarización social, estos economistas abogaron específicamente por el aumento del salario mínimo y la creación de empleo en el sector público como alternativas a la política ortodoxa. Tales políticas progresistas se convirtieron en el núcleo de la política económica del gobierno de Moon Jae-in a partir de 2017.

Sin embargo, este artículo propone que la trayectoria económica reciente de Corea puede explicarse mejor por la macrodinámica marxista que por los enfoques progresistas mencionados. Con este propósito, exploramos la dinámica y las contradicciones de la acumulación capitalista en Corea desde 1980 hasta 2018 mediante el análisis de las tendencias de las categorías marxistas, incluidas las tasas de plusvalía y ganancia, y criticamos las dos tesis alternativas. Creemos que este trabajo puede dar algunas respuestas a los siguientes temas controvertidos: las causas de la crisis de 1997; cómo caracterizar la transformación del capitalismo coreano después de tal crisis, comúnmente descrita como neoliberalización; los efectos de la crisis financiera mundial de 2008 en Corea, y la relevancia de las alternativas progresistas.

Para hacer esto, primero calculamos las relaciones marxistas. Medimos el valor total en unidades monetarias a la manera de la economía marxista, que es diferente del producto bruto de la economía dominante, y lo descomponemos en categorías económicas marxistas (es decir, capital constante, capital variable y plusvalía). Aquí, la distinción entre trabajo productivo e improductivo es esencial. Para ello se aplica el método de Shaikh y Tonak (1994) de medición de categorías económicas marxistas mediante la reconstrucción de las matrices insumo-producto. A partir de estos procedimientos, la segunda parte del artículo calcula las tasas de plusvalía y ganancia en Corea. La tasa de plusvalía se mantuvo estable hasta la crisis de 1997, pero aumentó considerablemente a partir de entonces. Esto se debió al estancamiento de los salarios reales. La tasa de ganancia promedio en el sector económico no agrícola mostró una fuerte caída después de 1986, seguida de un repunte a partir de 1997 gracias a la intensificación de la explotación, antes de volver a desacelerarse desde 2002. La caída en la tasa de ganancia se debe principalmente al aumento en la composición orgánica del capital. Estos resultados confirman la validez de la ley marxista de la tendencia a la baja de la tasa de ganancia. También encontramos algunas pruebas que contradicen la tesis de la financiarización. Primero, no hay una transferencia sustancial de plusvalía del sector real al sector financiero, como las regalías por bienes y servicios financieros o los pagos de intereses y dividendos. Segundo, la tasa de ganancia en el sector financiero no es significativamente más alta que la del sector no financiero. La estrategia de crecimiento basada en el ingreso no pasa la prueba de causalidad de Granger, porque la causalidad va de la tasa de acumulación a la distribución del ingreso, y no en la dirección opuesta. También se encuentra evidencia según la cual lo que determina la acumulación de capital no se constituye por la demanda efectiva o la distribución del ingreso, sino por el nivel y la tendencia de la tasa de ganancia. Esto sugiere que la tasa de ganancia es el indicador clave que muestra el dinamismo de las economías capitalistas.

I. Medición de categorías marxistas

En la corriente principal de la economía, el trabajo para producir los bienes y los servicios que la gente está dispuesta a comprar y que en realidad se venden se considera trabajo productivo. Por lo tanto, prácticamente no hay distinción entre trabajo productivo e improductivo. Todas las estadísticas macroeconómicas ortodoxas que usamos para estimar las categorías marxistas se basan en esta suposición. En las estadísticas macroeconómicas ortodoxas las industrias automotriz, minorista y financiera contribuyen a la formación del PIB. Marx, sin embargo, distingue entre trabajo productivo e improductivo. Desde su perspectiva, el trabajo productivo es el que produce directamente para atender las necesidades humanas (valor de uso en términos de Marx), así como la plusvalía para el capitalista. En el enfoque de Marx, sólo este trabajo contribuye a la creación de nuevo valor, y los costos del trabajo improductivo se financian con los valores creados por el trabajo productivo. Esto no significa que el trabajo improductivo sea socialmente inútil. El trabajo improductivo es necesario para la realización del valor, la creación de un entorno estable para la acumulación de capital o la asistencia indirecta a fin de lograr una mayor rentabilidad mediante la reducción del tiempo de circulación, etc. Sin embargo, el trabajo improductivo no crea valor nuevo, sino que simplemente realiza el valor ya producido.

Debido a la distinción entre trabajo productivo e improductivo, la medición marxista del tamaño del nuevo valor producido de manera anual es necesariamente diferente de la que hace la economía ortodoxa. Por ejemplo, mientras mayor sea la proporción de trabajo improductivo, menor será el tamaño del nuevo valor respecto de la cantidad total de mano de obra invertida por la sociedad. El nuevo valor también se divide entre los ingresos de la clase capitalista y la clase trabajadora y, por lo tanto, difiere de los cálculos de distribución del ingreso en las estadísticas macroeconómicas ortodoxas. De este modo, la distinción entre trabajo productivo e improductivo es necesaria no sólo para medir las categorías económicas marxistas, sino también a fin de presentar diferentes interpretaciones y perspectivas para la economía en su conjunto (Paitaridis y Tsoulfidis, 2012: 215).

Shaikh y Tonak (1994: 21-22) clasifican las actividades de reproducción social en cuatro tipos: producción, distribución, mantenimiento social, y reproducción y consumo personal. El trabajo perteneciente a la esfera de la producción se considera trabajo productivo. Sin embargo, Shaikh y Tonak no clasifican las ocupaciones entre trabajo productivo e improductivo en industrias productivas. A diferencia de estos autores, distinguimos entre trabajo productivo e improductivo al cruzar industria con ocupación e identificar la existencia de ocupaciones improductivas en industrias productivas. En otras palabras, el trabajo productivo se define como el realizado por trabajadores productivos en industrias productivas.1

Por un lado, Marx distinguió tres tipos de capital: primero, el capital industrial, que adquiere ganancias mediante la explotación de la plusvalía producida por los trabajadores. Según Marx, el capital industrial pasa por el proceso de producción (P) en la fórmula de la circulación del capital en general, que puede expresarse como D - M... P... C’ - D’. Esto revela la fuente de valorización. No importa si el valor de uso de los productos del trabajo está en forma de bienes o servicios. Por ejemplo, la enseñanza de instructores en una escuela privada o actores que cantan en un teatro comercial crea un efecto material que satisface las necesidades de educación del estudiante o el placer de la audiencia. Es, también, trabajo en beneficio de la escuela o del teatro. En segundo lugar, está el capital comercial, el cual recibe parte de la plusvalía en forma de ganancias comerciales al desempeñar profesionalmente la función de realización del valor, que media el proceso de distribución D - M, o C’ - D’. En tercer lugar, está el capital que recibe plusvalía en forma de interés o renta de la tierra a cambio de prestar capital monetario o tierra, que puede verse como una forma abreviada, pero de la misma manera que la circulación de capital original, como D - D’, causada por el fetichismo capitalista y existente fuera de D - C... P... C’ - D’. Otro capital perteneciente a esta categoría recibe una parte de la plusvalía en forma de faux frais (gastos menores) mediante la prestación de servicios comerciales, incluidos marketing, publicidad, servicios legales y contabilidad. Marx (1978: 209-210) definió esto como costos generales de producción: el gasto de las funciones improductivas necesarias requeridas en la reproducción del capital. Llamamos a este tipo de capital IGF (capital que se apropia de interés, renta de la tierra y faux frais). Finalmente, está el sector gubernamental, la mayor parte del cual debe ser considerado como actividad económica fuera de la circulación de capital.

Por otro lado, Marx dividió el trabajo en comandado y controlado, y comandante y controlador. Vio que este último surgía de la combinación de la necesidad universal de controlar el trabajo colectivo de los humanos y la necesidad histórica de la clase capitalista de obligar a la clase trabajadora a producir plusvalía. En otras palabras, este trabajo se requiere no sólo para el trabajo colectivo sino también para la producción de valor. Sin embargo, el control del trabajo es específico de la clase capitalista e, incluso si está separado del capitalista individual y confiado a gerentes profesionales como hoy en día, no produce (plus) valor. Entre las categorías de trabajo controlado, está el trabajo mental, como la planificación, la racionalización y la evaluación del proceso de producción; éste se encuentra separado de la función del capitalista individual. Marx (1978: 212) utiliza la contabilidad como ejemplo de trabajo improductivo. El trabajo de distribución, como las ventas, también es improductivo. El resto de las formas de trabajo se clasifican como mano de obra directa de producción.

El tratamiento del trabajo por cuenta propia también es un tema importante para las categorías económicas marxistas, porque el ingreso del trabajador por cuenta propia es la suma de la ganancia como ingreso del propietario de los medios de producción más el salario como ingreso del trabajador de producción directa. En Corea la proporción de trabajadores por cuenta propia respecto del total de empleados fue de 25.5% en 2016, así ocupó el sexto lugar entre los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), más de 8% arriba del promedio de este organismo, de 17.1% (OCDE, 2018). En este artículo se separa la porción salarial de los ingresos de los trabajadores por cuenta propia y se agrega al capital variable, no a la plusvalía en toda la economía.

La Gráfica 1 muestra la relación entre el número de trabajadores productivos e improductivos respecto del total. La proporción de trabajadores productivos se mantuvo estable hasta 1988, pero disminuyó 18% en 10 años hasta 1998, principalmente debido a la reducción de la proporción de empleo en las industrias manufactureras y al aumento de la proporción de trabajadores improductivos en los sectores de servicios e IGF. La cantidad de trabajadores productivos detuvo su fuerte descenso desde 1998. La relación de salarios de trabajadores productivos respecto del salario total muestra una tendencia similar, pero más gradual: una tendencia estable en 1988, una importante disminución hasta 1998 y otra tendencia estable desde 1999 (Gráfica 2). También se observan una disminución en la tasa salarial de los trabajadores productivos en las industrias manufactureras y un aumento en la relación de salarios de los trabajadores improductivos en los sectores de servicios e IGF. La relación entre los salarios de los trabajadores productivos y el salario total siempre es menor que la relación entre el número de trabajadores productivos y el total de trabajadores. El aumento en la proporción de mano de obra improductiva en la década de los noventa refleja la rápida terciarización del campo laboral de Corea después de finales de la década de los ochenta. Este aumento del trabajo improductivo se confirma de manera similar en otros estudios, como Jeong (2007) sobre Corea; Shaikh y Tonak (1994), Mohun (2005), Paitaridis y Tsoulfidis (2012) sobre los Estados Unidos; Cockshott, Cottrell y Michaelson (1995) sobre el Reino Unido, y Maniatis (2005) sobre Grecia. El aumento del trabajo improductivo tiene el efecto de reducir la participación de la ganancia industrial al aumentar la participación de la plusvalía en los salarios de los trabajadores improductivos en la industria productiva, así como al disminuir las tasas de ganancia y acumulación de capital, lo que se discutirá más adelante. Sin embargo, esto no debe interpretarse como el declive de la industria manufacturera en Corea, ya que fue el resultado de la reestructuración del sector de la industria ligera debido a la competencia con los recién llegados asiáticos. De hecho, la industria química pesada mantuvo un alto nivel de empleo y productividad laboral desde la década de los noventa (Kim, 2006).

Gráfica 1 Proporción de trabajadores productivos e improductivos respecto del total de trabajadores en Corea, 1980-2018

Gráfica 2 Proporción de los salarios pagados a trabajadores productivos e improductivos en relación con el salario total en Corea, 1980-2018

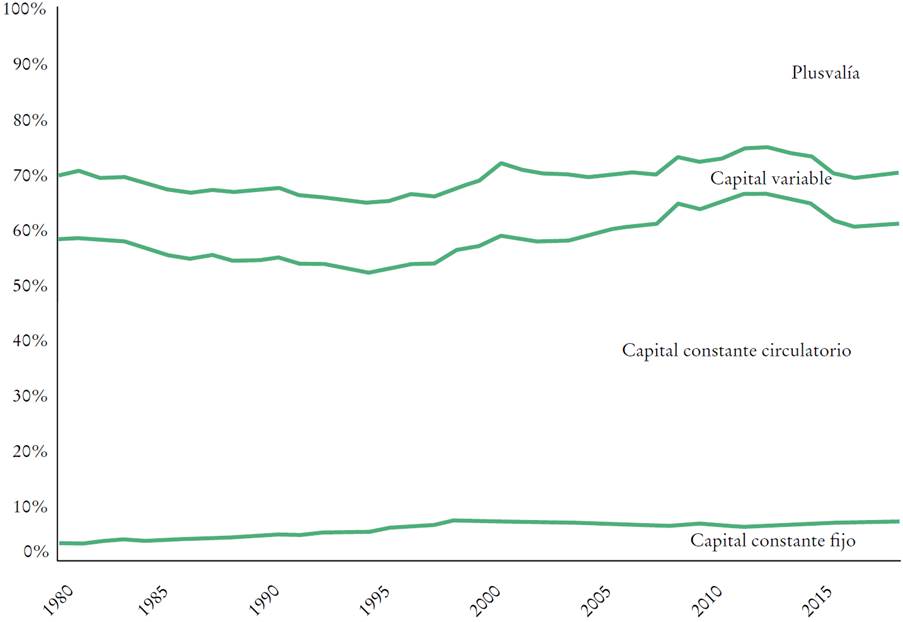

El valor total marxista y sus componentes, calculados con el método de Shaikh y Tonak (1994), difieren del producto bruto y sus componentes en las cuentas nacionales. En comparación con la producción bruta en las cuentas nacionales, el valor total marxista es de 80 a 90% del PIB, y el valor- producto, que es la suma del capital variable y la plusvalía, es de 95 a 115% del PIB (Gráfica 3). En comparación con las cuentas nacionales, las proporciones de la medición marxista están disminuyendo lentamente, lo cual refleja un aumento en el trabajo improductivo. La Gráfica 4 ilustra la composición del valor total marxista (c + v + s) en Corea de 1980 a 2018. La participación del capital variable en el valor total se estabilizó en un promedio de 12.1% antes del 2000, cuando comenzó a disminuir y cayó a 9.2% para 2018. La disminución de la participación del capital variable en el valor total después del 2000 fue el resultado conjunto de la reducción en el número de trabajadores productivos y la desaceleración del aumento de los salarios reales per cápita. Además, la Gráfica 5 muestra que el excedente de explotación o la remuneración de los asalariados en las cuentas nacionales subestima o sobreestima seriamente la plusvalía marxista o el capital variable respectivamente, no sólo en su magnitud absoluta sino también en su tendencia.2

Gráfica 3 Razones del valor total entre el producto bruto y del valor del producto entre el PIB en Corea, 1980-2018

Gráfica 4 Participación de las categorías económicas marxistas en el valor total en Corea, 1980-2018

II. Tasa de plusvalía: explotación intensificada a partir de la crisis de 1997

Marx definió la tasa de plusvalía como el cociente entre la plusvalía anual y el capital variable gastado en el año. Dicha tasa difiere de los indicadores convencionales sobre la porción del ingreso que va al trabajo y al capital, pues el primero no toma en cuenta la distinción entre el trabajo productivo y el improductivo.

Con base en Gouverneur (1990), descomponemos los determinantes de la tasa de plusvalía según la ecuación (1).

La tasa de plusvalía (RSV) se define como el cociente entre la masa de plusvalía (s) y el capital variable (v), lo cual equivale al cociente entre el tiempo de trabajo excedente (Hps) y el tiempo de trabajo necesario (Hpn). Aquí el numerador y el denominador se dividen entre el número de trabajadores productivos (Lp). El tiempo de trabajo necesario por trabajador (hn) equivale al valor de la fuerza de trabajo (vlp), el cual puede calcularse como el producto del valor unitario de los bienes de consumo (

Las Gráficas 6 y 7 ilustran las tendencias de las tasas de plusvalía y de crecimiento anual de los tres determinantes de la tasa de plusvalía. Ésta se había estabilizado en un nivel alto durante los años ochenta, y a principios de los noventa subió, antes de caer entre 1999 y el 2000; finalmente, se recuperó durante 2001-2007. Durante los años ochenta la tasa de plusvalía fue mayor en Corea que en los Estados Unidos (Shaikh y Tonak, 1994: 120-121) y Grecia (Maniatis, 2005: 505), cuyas tasas fueron calculadas de manera similar.4

Al contrario de lo que se suele creer, la Gran Lucha de los Trabajadores de Corea en 1987 no tuvo un gran impacto en la tasa de plusvalía.5 La tasa, según muestra la Gráfica 6, no cayó significativamente hacia fines de los años ochenta. Esto fue posible porque, a pesar del rápido aumento en los salarios reales, hubo un descenso aún más veloz en el valor de los bienes de consumo. Desde inicios de los años noventa, la tasa de plusvalía se elevó gracias al lento crecimiento del salario real y el descenso en el valor de los bienes de consumo. Esta disminución en la tasa de plusvalía en 1999-2000 parece ser excepcional, ya que provino de la rápida pero temporal recuperación de los salarios reales luego de la crisis de 1997. Lo cierto es que el aumento de la tasa de plusvalía surgió en 2000-2007, suscitada por la explotación intensificada de los trabajadores después de la crisis de 1997. El valor de la fuerza de trabajo descendió ágilmente 38.6% en 2000-2018, en comparación con su baja moderada hasta 1996 (13.4%), ya que el crecimiento en salarios reales ha sido severamente contenido desde el 2000.

La crisis de 1997 cambió la economía en términos fundamentales. El primer impacto se refiere a que colapsó el régimen de acumulación, el cual mantenía tanto una alta tasa de plusvalía como un aumento continuo en los salarios reales. Como se muestra en la Gráfica 7, el promedio anual de horas trabajadas -que son la variable de la producción de plusvalía absoluta- no ha cambiado mucho. Las horas trabajadas se han acortado gradualmente, pero esto no resultó en un cambio significativo en la tasa de plusvalía. Segundo, el valor de los bienes de consumo ha descendido significativamente, lo que implica que la producción de plusvalía relativa basada en el aumento de la productividad procedió rápidamente. Sin embargo, después de la crisis de 1997, el ritmo de descenso del valor de los bienes de consumo se redujo, lo que impidió un rápido aumento en la tasa de plusvalía. Tercero, el salario real muestra cambios dramáticos: su crecimiento descendió agudamente desde la crisis de 1997 y se mantuvo casi en 0% hasta 2015. Antes de 1997 la tasa de plusvalía pudo mantenerse en niveles altos gracias a la veloz disminución en el valor de los bienes de consumo, a pesar del rápido incremento de los salarios reales. No obstante, luego de la crisis de 1997, cualquier aumento en el salario real podría haber dañado la tasa de plusvalía, puesto que el descenso del valor de los bienes de consumo se ralentizó a partir de este periodo. De hecho, fue una fortuna para los capitalistas coreanos que se detuviera la tendencia al aumento de los salarios reales con el retroceso de los movimientos de trabajadores organizados.

III. Descenso de largo plazo en la tasa de ganancia

La tasa de ganancia es la relación del ingreso entre el capital total invertido, el cual es el indicador más importante del movimiento de los capitales en su búsqueda de la mayor tasa de ganancia posible. Nosotros definimos esta tasa como el cociente entre la plusvalía total dividida entre la suma de los acervos de capital fijo (CFp es el capital constante fijo), activos circulantes (CCp es el capital constante circulante) y capital variable adelantado6(V) en el sector productivo de la economía.7 La tasa de ganancia marxista puede desagregarse en la tasa de plusvalía, la composición de valor del capital VCC o (CFp + CCp)/V y la velocidad de rotación del capital ATC o (ccp + v)/ (CCp + V), como se muestra en la ecuación (2). El valor de la composición del capital también puede descomponerse en la composición técnica del capital (TCC o Qc /Lp ) y el nivel del cociente entre el valor de los medios de producción respecto de los salarios por trabajador (pc /wp ).8

La Gráfica 8 muestra el descenso de la tasa de ganancia à la Marx, y la Gráfica 9, la evolución de sus determinantes. Esto sugiere que el descenso de la tasa de ganancia se debe al aumento en la composición de valor del capital, el cual habría superado el aumento en la tasa de plusvalía. La rotación de capital anual subió de manera excepcional en 1998-2002, puesto que las corporaciones liquidaron sus inventarios y redujeron drásticamente el nuevo inventario de inversiones durante muchos años después de 1997, más que porque la rotación de capital disminuyó. En especial, la reducción en el capital constante circulante, que había avanzado pero estaba esperando a ser puesta en producción, posibilitó la aceleración de la rotación del capital. También puede observarse (Gráfica 10) el incremento en el valor de la composición de valor y el aún más rápido aumento de la composición técnica. Este valor generalmente fue creciendo hasta 2010; sin embargo, su aumento cayó gradualmente, debido al paulatino descenso en tendencia ascendente de la composición técnica, la cual se había estancado y luego ha bajado desde 2015. Esta tendencia se debe principalmente al descenso en el valor unitario de los medios de producción.

Además de la tasa de ganancia marxista, hemos calculado la tasa convencional para el sector empresarial no agrícola. En este caso, no se distingue entre trabajo productivo e improductivo ni se usa la plusvalía en el numerador. En su lugar, la tasa de ganancia promedio se calcula como la razón del excedente de operación (p) en las cuentas nacionales, no plusvalía, con los acervos de capital fijo (CF), con base en Brenner (1998), Duménil y Lévy (2002) y Kliman (2012).9 Esto tiene el mérito de reducir los errores de estimación, y permitir un desglose sencillo, como en la ecuación (3):

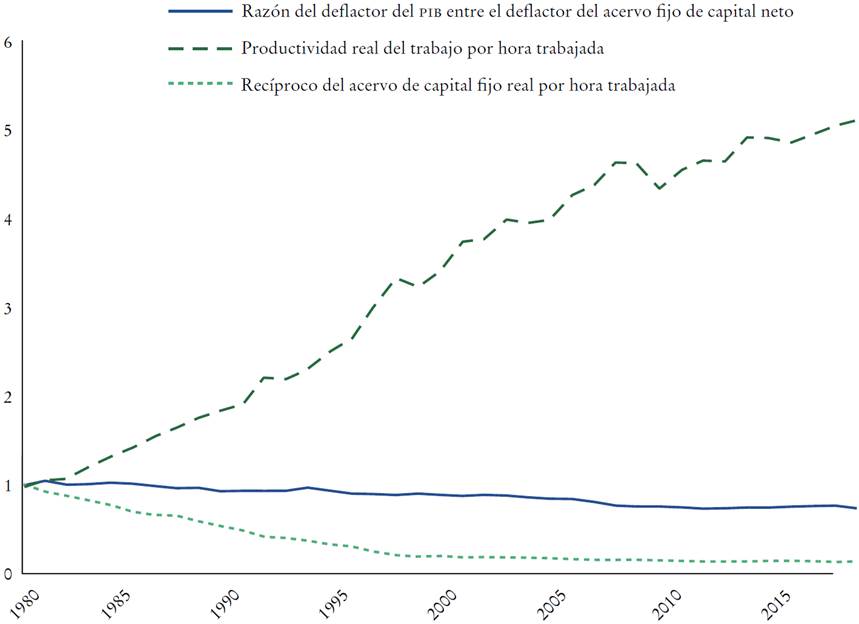

En este caso, la tasa media de ganancia se descompone en la porción de los beneficios (p/y) y el cociente entre el producto y los acervos de capital fijo (y/CF). La participación de las ganancias da información sobre la distribución del ingreso, y el coeficiente producto/capital, sobre el aspecto tecnológico. El coeficiente producto/capital también se descompone en la relación entre el deflactor del PIB y el del acervo de capital fijo (py /pCF), la productividad del trabajo por hora trabajada [(y/py)/H] y el recíproco del capital fijo real por hora de trabajo [H/(CF/pCF)].

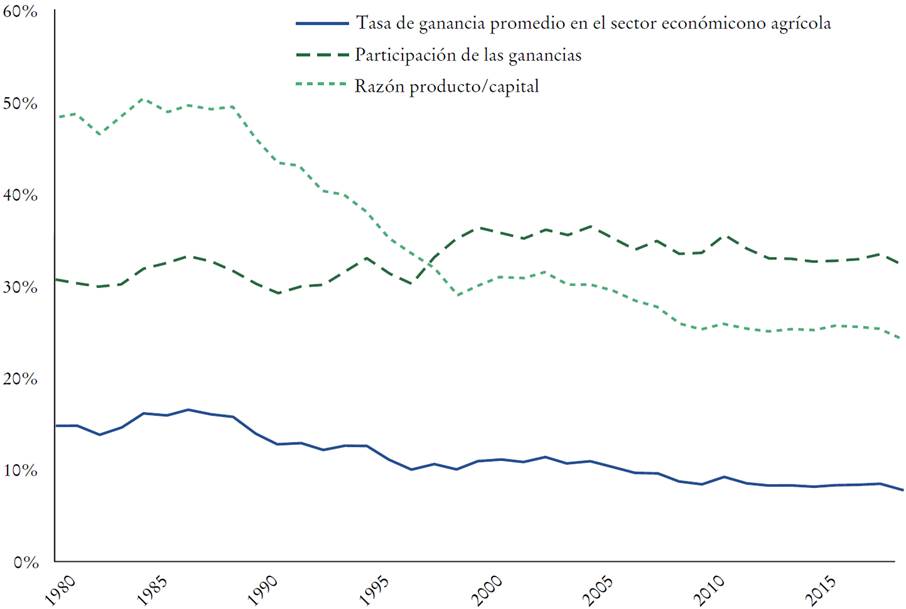

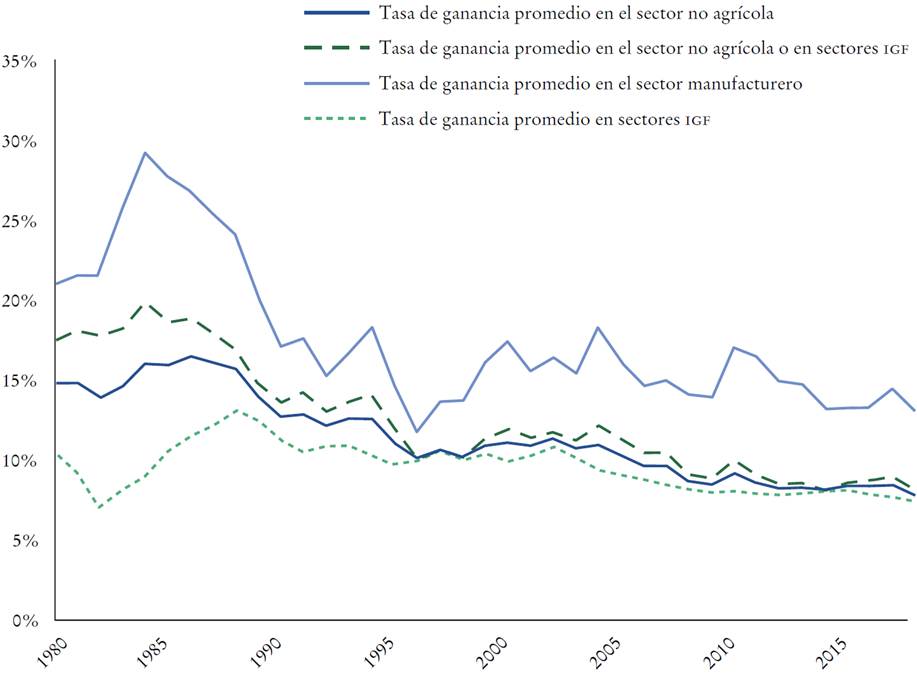

La Gráfica 11 muestra la tasa media de beneficio en el sector no agrícola. Ésta declinó ampliamente entre 1986 y 1996, rebotó en 1997-2002 y cayó levemente hasta la crisis financiera mundial de 2008. Como puede observarse en la Gráfica 12 y el Cuadro 1, el descenso a largo plazo de la tasa media de ganancia durante todo el periodo se debe principalmente a la caída del coeficiente producto/capital (y/CF), que puede considerarse como proxy de la composición de valor del capital. Luego de 2003 el gradual descenso del coeficiente puede explicarse en los mismos términos. Por un lado, el salto entre 1997 y 2002 puede ser atribuible al incremento en la porción de los beneficios (p/y). El Cuadro 1 y la Gráfica 13 muestran que el descenso en el coeficiente producto/capital se debió principalmente al descenso del recíproco del acervo de capital fijo real por hora trabajada [H/(CF/pCF )], lo que refleja el aumento de la composición técnica del capital. Esto mostró el descenso más grande en la tasa promedio de ganancia para 1987-1996, lo que se debió sobre todo a la disminución del recíproco del acervo de capital fijo real por hora trabajada, y refleja el ascenso de la composición técnica del capital, que se relaciona con la acelerada sustitución de capital por trabajo que tuvo lugar después de la Gran Lucha de los Trabajadores en 1987. No obstante, el aumento de la composición técnica del capital, reflejado en el descenso del recíproco del acervo de capital fijo por hora de trabajo, se tornó muy lento luego de la crisis de 1997, gracias al descenso en la motivación para remplazar trabajo por capital, ante el retroceso de las luchas obreras luego de la crisis de 1997.

Gráfica 12 Determinantes de la tasa de ganancia promedio en el sector económico no agrícola de Corea, 1980-2018

Cuadro 1 Tasas de crecimiento promedio en los determinantes de la tasa de ganancia promedio en el sector económico no agrícolaa

|

p/CF (1) = (2) + (3) |

p/y (2) |

y /CF (3) = (4) + (5) + (6) |

py/pCF (4) |

(y/py)/H (5) |

H/(CF/pCF) (6) |

|

| 1980-2014 | -1.68% | 0.13% | -1.82% | -0.77% | 4.30% | -5.35% |

| 1980-1986 | 1.21% | 0.91% | 0.29% | -0.45% | 7.07% | -6.33% |

| 1987-1996 | -4.18% | 0.11% | -4.29% | -0.77% | 7.15% | -10.67% |

| 1997-2002 | 0.25% | 1.24% | -0.99% | -0.54% | 2.74% | -3.19% |

| 2003-2017 | -2.14% | -0.65% | -1.49% | -1.01% | 1.72% | -2.20% |

a Los valores en las columnas (1) a (6) son los promedios de cada variable logarítmica diferenciada en los años de cada periodo.

Gráfica 13 Determinantes de la razón producto/capital en el sector económico no agrícola de Corea, 1980-2018a

En comparación con la tasa media de ganancia, la tasa de ganancia marxista muestra una tendencia al descenso moderada pero más persistente. La tasa de ganancia convencional promedio en 2018 fue 52.7% de la de 1980, mientras que la tasa marxista fue 55.6% de ésa. Desde la crisis financiera mundial de 2008, la tasa de ganancia marxista llegó a su punto más bajo en 35 años. No obstante, en ambos casos los siguientes hechos se confirmaron: la tasa de ganancia en descenso fue la causa subyacente de la crisis de 1997. La caída fue ocasionada principalmente por el aumento en la composición orgánica del capital. El rebote de la tasa de ganancia luego de la crisis 1997 fue el resultado de la intensificación de la explotación de los trabajadores. Antes de la crisis de 2008 hubo un leve descenso de la tasa de ganancia, la que continuó descendiendo después de 2010. En 2014, la tasa de ganancia marxista se ubicó en su nivel más bajo. Entretanto, la tasa convencional estuvo en su peor baja histórica de 1980-2018, lo que perfiló un sombrío futuro para el capitalismo coreano.

Los hallazgos mostrados confirman las conclusiones de Jeong (2007) de que la crisis de 1997 fue de tipo estructural, tesis apuntalada por una larga década de descenso en la tasa de ganancia, lo que se relaciona con la desintegración del viejo régimen de acumulación capitalista hacia fines de la década de los ochenta. El viejo régimen manejó una alta tasa de ganancia basada en una alta tasa de explotación desde los años setenta hasta mediados de los ochenta. Sin embargo, comenzó a fallar a fines de tal década, debido a su mecanismo central que preservaba una alta tasa de explotación a pesar del rápido aumento de los salarios reales; aunque persistió por más de una década. La crisis de 1997 puso fin a esta contradictoria situación, salió del largo descenso y estableció un régimen de bajo crecimiento en Corea.

IV. ¿La financiarización reduce la inversión en el sector real?

En la economía poskeynesiana, la financiarización se entiende como la causa del estancamiento del sector real. Crotty (2003) y Stockhammer (2008) afirmaron que la inversión disminuiría si aumentara la salida de intereses y dividendos de las sociedades no financieras. Orhangazi (2008) también propuso que el aumento de la rentabilidad financiera y la inversión desplazarían la inversión real. Algunos economistas marxistas, como Duménil y Lévy (2004), comparten estas perspectivas.10

Crotty y Lee (2004), Chang y Yoo (1999), Cho (2007) y Seo et al. (2011) plantearon argumentos similares para Corea. Seo, Kim y Lee sugirieron que la financiarización causó una lentitud en la inversión en equipos después de 1997. Cho también propuso que la baja inversión no era parte del fenómeno cíclico comercial, sino el resultado de la financiarización. Crotty y Lee razonaron además que la economía dio un vuelco hacia el neoliberalismo desde fines de la década de los ochenta, antes de la crisis de 1997, mediante la presión de gobiernos y corporaciones extranjeros. Culparon al neoliberalismo por la crisis de 1997, ya que exacerbó la inestabilidad financiera al alentar la inversión extranjera especulativa a corto plazo en Corea. También argumentaron que la reestructuración neoliberal impulsada por el FMI después de la crisis instauró un régimen de baja inversión, bajo crecimiento e inestabilidad económica. De manera similar, Chang y Yoo explicaron que la dinámica de inversión se debilitó con el aumento de la volatilidad financiera debido a la transformación neoliberal.

Discutir la tesis de la financiarización en detalle rebasa los alcances de este artículo.11 Sólo examinamos la validez de una versión poskeynesiana de esta tesis, según la cual la financiarización causa la baja inversión. Estimamos la porción de plusvalía que sale del sector productivo hacia el sector financiero a partir de categorías económicas marxistas. Si esta porción aumenta, disminuirá el fondo para la inversión real. Según Shaikh y Tonak (1994: 54-55), la plusvalía sale del sector real al financiero mediante los siguientes canales: costos de insumos intermedios del sector industrial y comercial para los servicios financieros; por ejemplo, pagos de regalías, intereses y dividendos de las ganancias en el sector industrial y comercial, así como costos pagados por los gobiernos o los hogares. El primer y el segundo componentes se pagan directamente como costos de insumos, y el tercero consiste en pagos financieros de los hogares o impuestos.

La Gráfica 14 muestra la distribución primaria de la plusvalía antes de que ocurran la segunda y la tercera transferencias. La relación de plusvalía remanente en el sector productivo -es decir, la suma de la ganancia industrial y el salario de los trabajadores improductivos en el sector productivo- respecto de la plusvalía total fue de alrededor de 50 ± 6% durante todo el periodo. Esto implica que el aumento de la plusvalía distribuida al sector financiero no se tradujo en la disminución de la plusvalía remanente en el sector productivo.

La Gráfica 15 muestra el cambio en la proporción de los pagos financieros -es decir, intereses y dividendos- sobre el beneficio total en las sociedades no financieras. Lejos de mostrar una tendencia al alza, se disparó temporalmente a alrededor de 90% en 1998 para colapsar inmediatamente después. La gráfica sugiere que la salida de la plusvalía de las sociedades no financieras al sector financiero no puede considerarse la causa principal del estancamiento actual de la inversión en las sociedades no financieras. En contra de la tesis poskeynesiana de la financiarización, no hay evidencia de que el aumento en las salidas de ganancias del sector real al sector financiero haya sido la causa de la crisis de 1997. Ello también implica que la “represión financiera”, favorecida por los economistas poskeynesianos, no es suficiente para evitar la llegada de una crisis.

Además, las tasas de ganancia muestran tendencias similares entre los sectores financiero y no financiero, como se ve en la Gráfica 16. Todas las tasas de ganancia, excepto la del sector manufacturero, han convergido. En otras palabras, el sector financiero no ha disfrutado de tasas de ganancia particularmente más altas que otros sectores.

V. Limitaciones de la política de crecimiento basada en el ingreso

De acuerdo con la economía dominante, el crecimiento económico a largo plazo sólo se puede lograr mediante mejoras en la productividad a partir de la expansión de la inversión y la innovación tecnológica. No obstante, algunos economistas poskeynesianos argumentan que el crecimiento económico también podría lograrse al impulsar la demanda efectiva mediante una mejora en la distribución del ingreso -véanse Stockhammer (2011) y Stockhammer y Onaran (2012) -. Al conceder que el mejoramiento en la distribución del ingreso puede reducir la demanda agregada al encoger la inversión, Bhaduri y Marglin (1990) admiten que, en el caso opuesto, un régimen de crecimiento basado en salarios no sólo es factible sino también deseable. Hong (2014) y Joo (2017) han expuesto que la economía coreana podría concebirse como un régimen de crecimiento impulsado por los salarios en los últimos años, porque la disminución de la participación del ingreso laboral después de la crisis de 1997 condujo a la reducción del consumo en lugar de a un aumento en la inversión. Ellos están en favor de una estrategia de crecimiento basada en los ingresos a fin de impulsar la demanda interna mediante políticas redistributivas igualitarias como una alternativa progresista para la economía coreana.

Sin embargo, la tesis poskeynesiana de la estrategia de crecimiento basada en el ingreso, según la cual el empeoramiento de la distribución del ingreso condujo a una disminución de la demanda agregada y, por lo tanto, a la desaceleración de la tasa de acumulación, no pasa la prueba empírica. El Cuadro 2 muestra el resultado de la prueba de causalidad de Granger entre la tasa de acumulación, que es la inversión neta (la inversión bruta menos la depreciación del capital fijo) dividida entre el capital fijo, y la participación del trabajo en el ingreso.12 Los resultados de la prueba son los siguientes: 1) la tasa de inversión tiene una relación de causalidad de Granger con la participación del trabajo en el ingreso, mientras que la inversa no se cumple en el nivel de significación de 5%, y 2) al describir el cambio de la participación del trabajo en el ingreso en el año n, añadir el cambio de la tasa de acumulación en el año n - 1 (o los años n - 1 y n - 2) como variable explicativa proporciona una mejor explicación estadística que poner sólo el cambio en la participación del trabajo en el ingreso en el año n - 1 (o los años n - 1 y n - 2). Como dice Marx (1976: 770): “La tasa de acumulación es la variable independiente, no la dependiente; la tasa de salarios es la variable dependiente, no la independiente”.

Cuadro 2 Pruebas de causalidad de Granger entre la tasa de acumulación (RA) y la participación de los ingresos laborales (LIS) en Corea, 1980-2018a

| Rezagos | ||

| Un año | Dos años | |

| Estadístico F (p-valor) | ||

| Hipótesis nula: RA no causa LIS en prueba Granger | 8.37321 (0.0066***) |

5.05481 (0.0126**) |

| Hipótesis nula: LIS no causa RA en prueba Granger | 0.07897 (0.7804) |

3.25856 (0.0519) |

a *** implica significativo a 1%; ** implica significativo a 5 por ciento.

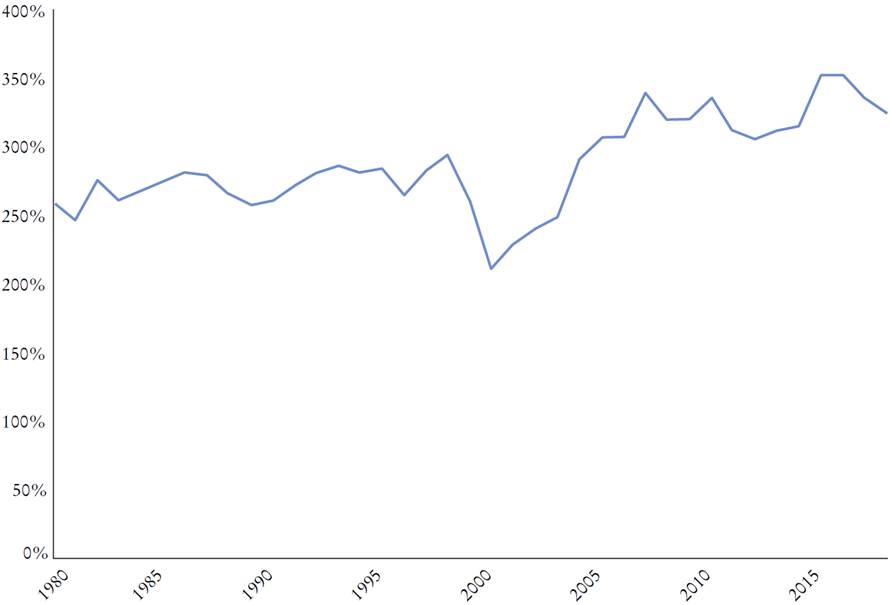

La principal causa de la reciente desaceleración de la economía coreana no es el empeoramiento de la desigualdad de ingresos, sino la disminución de la tasa de ganancia y la correspondiente caída de la tasa de acumulación. La Gráfica 17 muestra la evolución de la tasa de acumulación, la cual evidencia tendencias a la baja, especialmente con una fuerte caída desde 1992 y una depresión por la crisis de 1997. Como se observa en la gráfica, entre 1994 y 1998 la tasa de acumulación se redujo en más de 6%. Esta caída fue el resultado de una disminución en la tasa de ganancia en sí misma, como tasa máxima de acumulación, así como de la disminución de la disposición capitalista a invertir. Ello volvió a debilitar el dinamismo de la economía y tuvo un efecto adverso en la distribución del ingreso. En el periodo inmediatamente posterior a la crisis financiera mundial de 2008 se observan otras caídas pronunciadas tanto en las tasas de ganancia como en las de acumulación. La caída a largo plazo de la tasa de ganancia deprime el crecimiento del capital mismo, lo que provoca una recesión. La tasa de acumulación no sólo sigue de cerca la tendencia de la tasa de ganancia, como se muestra en la Gráfica 17, sino que la dirección de la causalidad también va de esta última a la primera, no al revés, como se observa en la prueba de causalidad de Granger (véase el Cuadro 3).

Gráfica 17 Comparación entre la tasa de acumulación y la tasa de ganancia marxista en Corea, 1980-2018

Cuadro 3 Pruebas de causalidad de Granger entre tasa de ganancia marxista (MRP) y la tasa de acumulación (RA) en Corea, 1980-2018

| Rezagos | |||

| Un año | Dos años | Tres años | |

| Estadístico F (p-valor) | |||

| Hipótesis nula: MRP no causa RA en prueba Granger | 11.0063 (0.0021***) |

6.99848 (0.0030***) |

3.87740 (0.0191**) |

| Hipótesis nula: RA no causa MRP en prueba Granger | 1.59267 (0.2153) |

1.02397 (0.3706) |

2.35700 (0.0923) |

a *** implica significativo a 1%; ** implica significativo a 5 por ciento.

VI. Conclusiones

En Corea la tasa de ganancia cayó de manera importante después de 1987, lo que resultó en la crisis de 1997. Luego de este episodio, la tasa de ganancia se recuperó temporalmente mediante la explotación intensificada; sin embargo, comenzó a caer de nuevo. El descenso a largo plazo de la tasa fue causado por la subida en la composición orgánica de capital, el cual superó el ascenso de la plusvalía. A diferencia de la crisis financiera mundial de 2008, la cual no afectó de manera grave el régimen de acumulación, la de 1997 lo transformó fundamentalmente de una variante de Estado capitalista a uno neoliberal, caracterizado por bajo crecimiento económico y polarización social severa. La tasa de ganancia en caída y el bajo nivel de la tasa de acumulación persistieron antes y después de la crisis de 2008, lo que colocó a la economía coreana en un estado de estancamiento crónico.

Las afirmaciones de los economistas poskeynesianos de que la financiarización causó la desaceleración de la acumulación de capital no se sostienen, porque la plusvalía transferida del sector real al sector financiero no mostró ninguna tendencia creciente, mientras que la tasa de ganancia en el sector financiero ha convergido a la tasa de ganancia en el sector no financiero desde mediados de la década de los noventa. Estos resultados demuestran que el estancamiento de la inversión en el sector real no tiene relación causal con la salida de valor hacia el sector financiero.

La estrategia de crecimiento basada en el ingreso del gobierno de Moon Jae-in, apoyada en el asesoramiento político poskeynesiano, también se considera deficiente. Sobre todo, lo que determina la acumulación de capital no es la distribución del ingreso, sino la rentabilidad capitalista. Debido a que la dinámica de acumulación y crisis en el capitalismo está impulsada por la producción de plusvalía, no podía funcionar una política redistributiva a fin de mejorar la desigualdad del ingreso como una estrategia de crecimiento impulsada por los ingresos, o un escape al sector financiero para compensar la pérdida de ganancias en el sector real (“acumulación impulsada por las finanzas”) -o su reverso, la “represión financiera”-. La macrodinámica marxista, que necesita la crisis y las tendencias de polarización en el capitalismo, no puede trascenderse fundamentalmente sin recurrir a una alternativa anticapitalista apoyada por los trabajadores.