nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La historia económica de América Latina se ha caracterizado por los recurrentes ciclos económicos que alternan periodos de rápido crecimiento con crisis profundas, una situación que sin duda contribuye a incrementar la inestabilidad política. A lo largo de ese proceso, la región ha visto aumentar la brecha que la separa de los países desarrollados, mientras algunos países de otras regiones del mundo lograron achicarla de manera importante.

El crecimiento de posguerra, basado en la industrialización dirigida por el Estado (IDE), se extendió, con variaciones de país en país, hasta la crisis de la deuda (en el caso chileno, hasta las reformas de mercado de los años setenta). La llamada década perdida inició en algunos casos, y continuó en otros, el proceso de fuerte reorientación de la economía a la lógica de mercado. El crecimiento económico se retomó en la década de los noventa, liderado por las exportaciones, aunque con muy poco arrastre hacia el resto de la economía, lo que dio como resultado un crecimiento económico moderado, tanto en comparación con las décadas de la IDE, como en relación con otras economías emergentes. La década de los noventa se cerró con las repercusiones regionales de la crisis que se habían desencadenado en Asia Oriental a mediados de 1997 y se profundizó con la moratoria rusa sobre su deuda externa de agosto de 1998. La crisis regional fue fuerte en varios países sudamericanos. El crecimiento en esta década estuvo acompañado de crecientes niveles de desigualdad y la crisis condujo a aumentos muy importantes de la pobreza.

La salida de la crisis fue impulsada por lo que se llamó el “superciclo” de precios de productos básicos (commodities). Esta alza de precios duró poco más de una década, hasta 2014, aunque con una breve interrupción durante la crisis del Atlántico Norte de 2008-2009.2 El auge de tales productos estuvo acompañado de bajas tasas de interés de financiamiento externo y de cambios importantes de orientación ideológica de varios gobiernos de la región. Se produjo un ciclo de crecimiento, interrumpido en 2009, el cual estuvo acompañado de una importante reducción de la desigualdad en casi todos los países de la región. Esto resultó paradójico, ya que América Latina siempre se destacó por sus altos niveles de desigualdad, y, además, porque la desigualdad aumentó en este periodo en muchos otros países fuera de la región.

Al igual que varios otros ciclos económicos anteriores, basados en la expansión de la demanda y el aumento de los precios de los productos básicos, este auge, aunque poderoso, culminó con una importante desaceleración, e incluso en crisis profundas en algunos países, lo que generó un lustro de estancamiento económico regional, antes de que irrumpiera la crisis generada por la pandemia de la Covid-19, con un impacto negativo dramático.

En este artículo presentaremos una síntesis de las características de este ciclo en América Latina, al establecer algunas comparaciones internacionales, así como identificar la diversidad de situaciones en la región.

El artículo se estructura de la siguiente forma: en la sección I ubicamos el ciclo reciente en el contexto del desarrollo de largo plazo de América Latina. En la sección II se presentan las principales características de la dinámica económica y del desarrollo productivo en las distintas fases de este último ciclo, hasta desembocar en la crisis de la pandemia. La sección III aborda las dinámicas del comercio exterior y de los flujos de capital. La sección IV retoma temas de pobreza, desigualdad y desarrollo humano. Se concluye con una reflexión sobre las lecciones del periodo analizado para el desarrollo de la región.

I. El ciclo reciente en el contexto de largo plazo

Durante los últimos 200 años América Latina creció, en términos de producción por habitante, aproximadamente al ritmo de la media de la economía mundial. Un rasgo predominante del desarrollo internacional ha sido la creciente divergencia de los niveles de ingreso entre distintas regiones. Así, mientras América Latina amplió sus diferencias con regiones menos dinámicas de África y Asia, también vio crecer la brecha que la separaba de los países desarrollados. Por otra parte, la dinámica latinoamericana en relación con otras regiones ha sido muy diferente en diferentes etapas del desarrollo regional (Bértola y Ocampo, 2013).

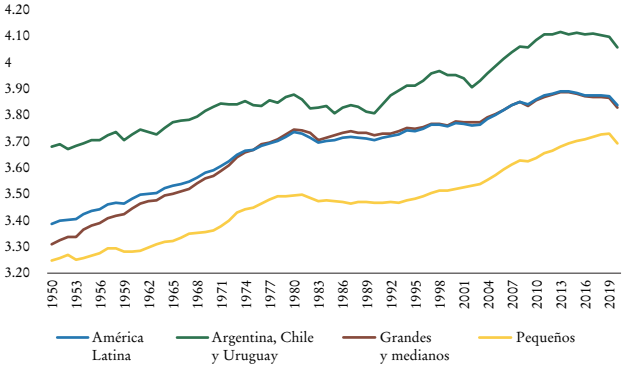

Si bien la tendencia general es compartida por los diferentes países de América Latina, pueden notarse diferencias importantes entre ellos. Se han ensayado muy diversas tipologías para estudiar el dispar desempeño latinoamericano. En esta sección las dividiremos en tres grupos: los países del Cono Sur (Argentina, Chile y Uruguay), otros países grandes y medianos (Brasil, Colombia, México, Perú y Venezuela) y los 11 países pequeños.

Como muestra la Gráfica 1, las diferencias entre estos grupos son de nivel y de tendencia. Desde el punto de vista del nivel, los del Cono Sur siempre han mostrado un mayor ingreso per cápita, mientras los pequeños siempre han registrado los menores. Los grandes y medianos han estado generalmente cerca de la media. Resulta obvio que por su tamaño han incidido fuertemente sobre la media, pero las diferencias con los otros dos grupos no dejan por ello de ser notorias.

aPaíses grandes y medianos: Brasil, Colombia, México, Perú y Venezuela. Países pequeños: Bolivia, Costa Rica, Cuba, Ecuador, El Salvador, Guatemala, Honduras, Nicaragua, Panamá, Paraguay y República Dominicana.

Fuente: elaborado con base en Bértola y Ocampo (2013) y Comisión Económica para América Latina y el Caribe (CEPAL).

Gráfica 1 Producto interno bruto (PIB) per cápita de América Latina y de tres grupos de sus países, 1950-2020 (logaritmos, dólares Gheary-Khamis de 1990)a

Desde el punto de vista de las tendencias, puede verse que entre 1950 y 1970 los del Sur y los pequeños mantuvieron un ritmo ascendente similar, mientras los grandes y los medianos fueron los que mostraron el mejor desempeño. En la década de los setenta, los países del Sur presentaron un temprano agotamiento de sus modelos de crecimiento, lo que se sumó a la inestabilidad política y a la irrupción de dictaduras posdemocráticas, es decir, aquellas que significaban una reacción ante los avances de diversas fuerzas políticas que proponían la profundización de las reformas sociales o cambios radicales del modelo de desarrollo. Por el contrario, el resto de los países, especialmente las otras economías grandes y medianas, continuó creciendo hasta la crisis de la deuda.

El periodo de las reformas promercado comenzó en la década de los setenta en el Cono Sur, avanzó más notoriamente en casi toda la región desde mediados de la de los ochenta y dominó la escena de la de los noventa. Este periodo condujo a cierta estabilización de precios y disciplina macroeconómica, así como a un aumento notorio de la apertura comercial de la región. Sin embargo, mientras las exportaciones mostraban un importante dinamismo, no generaron un mayor arrastre sobre el mercado interno, por lo que se profundizó la heterogeneidad productiva, a la vez que se produjo un fuerte aumento de la desigualdad, debido a los ingresos crecientes de los sectores exportadores, acompañados de fuerte proceso de desindustrialización y el repliegue del Estado en muy diversos campos de política productiva y social.

El resultado agregado, como bien puede verse en la Gráfica 1, fue no solamente la década perdida, sino una segunda década, la de los noventa, de bajo dinamismo económico. Los países del Cono Sur tuvieron una primavera de crecimiento fuerte, estimulados por el desarrollo de la integración regional y la fuerte entrada de capitales asociada con procesos de privatización de empresas públicas. Sin embargo, esa primavera desembocó en una más de las profundas y recurrentes crisis que irrumpieron en su historia (con un matiz menos grave en el caso chileno). Las otras economías grandes y medianas nunca retomaron los ritmos de crecimiento económico que habían tenido hasta los años setenta y varias enfrentaron también la crisis de fin de siglo que se desató en 1998 (México antes: en 1994). En medio de ésta, los niveles de pobreza de varios de los dos primeros grupos aumentaron significativamente. Las economías pequeñas tuvieron un mejor desempeño, en particular porque evitaron en general la crisis de fin de siglo.

II. El ciclo 1998-2014 y su desenlace

1. El desempeño productivo y su estructura

El ciclo económico que queremos estudiar va desde el pico de 1998 hasta el de 2014. Comprende una fase de crisis hasta 2002 y una de recuperación y expansión hasta 2014, con una desaceleración en 2009 generada por la crisis del Atlántico Norte. Luego veremos el impacto del estancamiento de 2015-2019 y finalmente el impacto de la crisis de la Covid-19. Es claro que esta forma de dividir el periodo es algo arbitraria: se basa en el total regional y -como se ve en el Cuadro 1- no se aplica estrictamente a cada país.

Cuadro 1 Tasa de crecimiento del PIB per cápita de América Latina durante el ciclo y las distintas fases

| País | 1998-2014 | 1998-2002 | 2002-2014 | 2014-2019 | 2019-2020 |

|---|---|---|---|---|---|

| Argentina | 1.7 | -5.9 | 4.4 | -1.2 | -10.7 |

| Bolivia | 2 | -0.6 | 2.8 | 2.4 | -9.3 |

| Brasil | 1.9 | 0.6 | 2.3 | -1.3 | -4.7 |

| Chile | 2.5 | 1.1 | 3 | 0.6 | -6.6 |

| Colombia | 2.5 | -0.8 | 3.6 | 1 | -7.8 |

| Costa Rica | 2.5 | 1.2 | 2.9 | 2.3 | -4.9 |

| Cuba | 4.4 | 3.9 | 4.6 | 1.7 | -8.2 |

| Ecuador | 2.5 | 0.1 | 3.3 | -1.2 | -9.2 |

| El Salvador | 1.7 | 1.9 | 1.7 | 1.9 | -8.4 |

| Guatemala | 1.1 | 1 | 1.1 | 1.4 | -3.4 |

| Honduras | 1.6 | 0.4 | 2 | 2.1 | -10.4 |

| México | 1.3 | 1.5 | 1.3 | 0.8 | -9.3 |

| Nicaragua | 2.5 | 2.1 | 2.6 | 0 | -3.1 |

| Panamá | 4.5 | 0.4 | 5.9 | 2.8 | -19.2 |

| Paraguay | 1.4 | -2.7 | 2.9 | 1.6 | -1.8 |

| Perú | 3.9 | 0.9 | 4.9 | 1.6 | -12.4 |

| República Dominicana | 3.7 | 3.2 | 3.8 | 4.9 | -7.7 |

| Uruguay | 2.9 | -5 | 5.7 | 0.5 | -6.2 |

| Venezuela | 0.5 | -3.9 | 2 | -16.7 | -29.8 |

| América Latina | 1.8 | -0.3 | 2.5 | -0.8 | -7.7 |

| Argentina, Chile y Uruguay | 2 | -3.6 | 4 | -0.5 | -9 |

| Grandes y medianos | 1.8 | 0.4 | 2.2 | -1.1 | -7.9 |

| Pequeños | 2.6 | 1.1 | 3.1 | 1.8 | -8.1 |

| 1998-2014 | Bajo la media >1.8% | De la media a su doble (1.8-3.6%) | > doble de la media (3.6%) | ||

| 1998-2002 | Caída | Lento o moderado (0 a 2%) | Rápido > 2% | ||

| 2002-2014 | Debajo de la media | Moderado (2.5-4%) | Rápido > 4% | ||

| 2014-2019 | Caída | Lento o moderado (0 a 2%) | Rápido > 2% | ||

| 2019-2020 | Fuerte >10% | Importante: entre 5 y 10% | Moderada < 5% | ||

Fuente: elaboración propia con base en información de la CEPAL.

Cuadro 2 Estructura del PIB por actividad económica (años seleccionados entre 1990 y 2019)a

| 1990/1991 | 1998/1999 | 2014/2015 | 2018/2019 | Cambios | |||

|---|---|---|---|---|---|---|---|

| 1990-1998 | 1998-2014 | 2014-2019 | |||||

| Rápido crecimiento 1998-2014 | |||||||

| Agricultura, ganadería, caza, silvicultura y pesca | 0.10 | 0.07 | 0.05 | 0.04 | -0.03 | -0.02 | 0 |

| Explotación de minas y canteras | 0.03 | 0.02 | 0.03 | 0.03 | 0 | 0.01 | 0 |

| Industrias manufactureras | 0.17 | 0.16 | 0.12 | 0.11 | -0.01 | -0.03 | -0.01 |

| Construcción | 0.05 | 0.07 | 0.10 | 0.12 | 0.02 | 0.03 | 0.02 |

| Comercio, hoteles y restaurantes | 0.19 | 0.20 | 0.20 | 0.20 | 0 | 0 | 0 |

| Transporte, almacenamiento y comunicaciones | 0.10 | 0.09 | 0.10 | 0.09 | -0.01 | 0.01 | 0 |

| Intermediaciónb | 0.12 | 0.12 | 0.12 | 0.11 | 0 | 0 | 0 |

| Servicios públicosc | 0.21 | 0.20 | 0.22 | 0.22 | -0.01 | 0.02 | 0 |

| PIB | 1 | 1 | 1 | 1 | 0 | 0 | 0 |

| Moderado crecimiento 1998-2014 | |||||||

| Agricultura, ganadería, caza, silvicultura y pesca | 0.11 | 0.10 | 0.06 | 0.07 | -0.01 | -0.03 | 0 |

| Explotación de minas y canteras | 0.05 | 0.03 | 0.07 | 0.06 | -0.02 | 0.04 | -0.01 |

| Industrias manufactureras | 0.19 | 0.16 | 0.12 | 0.11 | -0.03 | -0.04 | 0 |

| Construcción | 0.04 | 0.05 | 0.06 | 0.06 | 0.01 | 0.02 | 0 |

| Comercio, hoteles y restaurantes | 0.14 | 0.12 | 0.12 | 0.12 | -0.02 | -0.01 | 0 |

| Transporte, almacenamiento y comunicaciones | 0.08 | 0.08 | 0.08 | 0.08 | 0.01 | -0.01 | 0 |

| Intermediaciónb | 0.16 | 0.18 | 0.18 | 0.18 | 0.02 | 0 | 0.01 |

| Servicios públicosc | 0.15 | 0.19 | 0.20 | 0.21 | 0.03 | 0.01 | 0.01 |

| PIB | 1 | 1 | 1 | 1 | |||

| Lento crecimiento 1998-2014 | |||||||

| Agricultura, ganadería, caza, silvicultura y pesca | 0.13 | 0.09 | 0.08 | 0.07 | -0.04 | -0.01 | -0.01 |

| Explotación de minas y canteras | 0.02 | 0.02 | 0.02 | 0.02 | -0.01 | 0 | 0 |

| Industrias manufactureras | 0.18 | 0.18 | 0.16 | 0.16 | 0 | -0.01 | 0 |

| Construcción | 0.05 | 0.05 | 0.06 | 0.06 | 0.01 | 0 | 0 |

| Comercio, hoteles y restaurantes | 0.18 | 0.16 | 0.17 | 0.17 | -0.02 | 0 | 0.01 |

| Transporte, almacenamiento y comunicaciones | 0.06 | 0.07 | 0.07 | 0.07 | 0 | 0 | 0 |

| Intermediaciónb | 0.10 | 0.12 | 0.16 | 0.16 | 0.02 | 0.04 | 0 |

| Servicios públicosc | 0.16 | 0.18 | 0.17 | 0.17 | 0.02 | -0.01 | 0 |

| PIB | 1 | 1 | 1 | 1 | |||

| Total | |||||||

| Agricultura, ganadería, caza, silvicultura y pesca | 0.06 | 0.05 | 0.05 | 0.05 | -0.01 | 0 | 0 |

| Explotación de minas y canteras | 0.04 | 0.03 | 0.04 | 0.04 | -0.02 | 0.01 | 0 |

| Industrias manufactureras | 0.17 | 0.15 | 0.12 | 0.13 | -0.02 | -0.02 | 0 |

| Construcción | 0.05 | 0.06 | 0.06 | 0.06 | 0.01 | 0 | 0 |

| Comercio, hoteles y restaurantes | 0.15 | 0.13 | 0.15 | 0.15 | -0.02 | 0.01 | 0.01 |

| Transporte, almacenamiento y comunicaciones | 0.06 | 0.06 | 0.07 | 0.07 | 0.01 | 0.01 | 0 |

| Intermediaciónb | 0.19 | 0.19 | 0.17 | 0.17 | 0 | -0.02 | 0 |

| Servicios públicosc | 0.16 | 0.18 | 0.19 | 0.19 | 0.02 | 0.01 | 0 |

| PIB | 1 | 1 | 1 | 1 | |||

aLa clasificación de países por ritmos de crecimiento es la que se señala en la primera columna del Cuadro 1. Se destacan cambios de más de dos unidades porcentuales.

bIntermediación financiera, actividades inmobiliarias, empresariales y de alquiler.

cAdministración pública, defensa, seguridad social obligatoria, enseñanza, servicios sociales y de salud, y otros servicios comunitarios, sociales y personales.

Fuente: elaboración propia con base en información de la CEPAL.

En primer lugar, no es posible encontrar correlación entre el nivel de PIB per cápita y el desempeño en este ciclo 1998-2014. Los desempeños han sido muy diversos, lo que hemos tratado de destacar con el uso de distintos tonos de grises.

La República Dominicana, Perú, Panamá y Cuba se caracterizan por sus altos desempeños, más allá de que sus puntos de partida son diferentes. En el otro extremo se destaca Venezuela, pero hay seis países adicionales con tasas de crecimiento bastante bajas a lo largo del ciclo. Otros ocho se encuentran en situación intermedia.

Este desempeño a lo largo de todo el ciclo no debe ocultar que, en tanto algunos países tuvieron un comportamiento relativamente estable, otros sufrieron la crisis de fin de siglo de manera muy severa y luego experimentaron una recuperación muy fuerte.

Puede constatarse cómo Argentina, Paraguay, Uruguay y Venezuela sufrieron esa crisis de manera dramática, y en menor medida Bolivia y Colombia. En el otro extremo, Cuba y República Dominicana no la experimentaron.

De esa crisis, Uruguay y Argentina fueron los países que revirtieron la caída en forma más marcada, aunque registraron un buen dinamismo en el conjunto del ciclo sólo en el primer caso. La recuperación de Colombia, Bolivia y Ecuador también fue importante. Pero lo que más se destaca es la aceleración del crecimiento de Panamá y Perú, que dio como resultado un fuerte dinamismo de estas dos economías en el conjunto del ciclo.

El lustro 2014-2019 también muestra importantes diferencias. Bolivia, Costa Rica, Honduras, Panamá y, especialmente, República Dominicana mantuvieron un buen ritmo de crecimiento, pero Argentina, Brasil, Ecuador y muy especialmente Venezuela mostraron una caída del PIB per cápita. Otros muchos países crecieron a tasas muy bajas, cercanas al estancamiento, como Chile, Colombia, México, Nicaragua y Uruguay.

Finalmente, también la crisis de la Covid-19 afectó los países de manera diferente, aunque en todos se produjo una caída: cinco mostraron caídas mayores a 10%, entre los que destaca Venezuela; otros cinco mostraron caídas menores a 5%: el menos afectado parece haber sido Paraguay. Un legado complejo en casi todos los países de la región (y, en realidad, del mundo), que no analizaremos aquí, lo conforman los altos niveles de deuda pública que ha dejado esta crisis, cuyo manejo será uno de los retos nacionales e internacionales más importantes en los próximos años.

De una mirada general, se observa que Argentina y Venezuela han mostrado los peores desempeños en todas las mediciones, en tanto que República Dominicana, Cuba, Costa Rica, Honduras y Nicaragua mostraron los mejores desempeños en todo el periodo. Obviamente, no estamos hablando de niveles de ingreso, sino de ritmos de crecimiento.

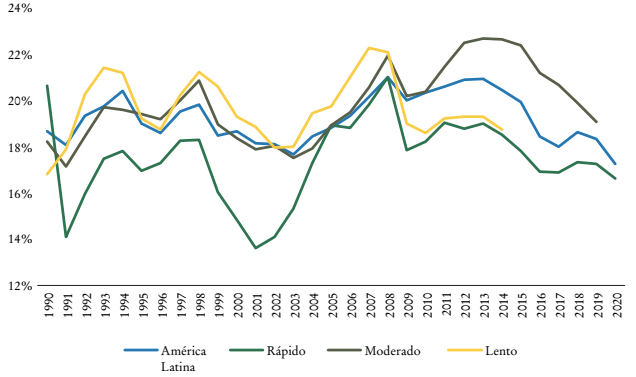

El ciclo 1998-2014 no mostró resultados importantes en términos de cambio estructural. A fin de facilitar la exposición los hemos organizado según el ritmo de crecimiento económico en el ciclo, según la clasificación que se indica en la primera columna del Cuadro 1. Cuando observamos el conjunto de América Latina, lo más notable es la caída de la industria manufacturera y el crecimiento del conjunto que hemos llamado servicios públicos. Si ponemos el foco en los países de más rápido crecimiento, constatamos dos cambios, uno más importante que el otro: 1) el crecimiento de la industria de la construcción y en menor medida el de los servicios públicos; 2) la caída de la agricultura y la industria manufacturera. En los países de mediano crecimiento aparecen los mismos sectores que se contrajeron, agricultura e industria manufacturera, pero el sector que aumentó su peso es el de la minería y la industria de la construcción. Finalmente, en los países que crecieron muy poco el sector que aumentó de forma importante su participación fue el de las actividades de intermediación (financiera, empresarial e inmobiliaria).

Desde el punto de vista de la inversión, la Gráfica 2 nos muestra muy claramente la manifestación del ciclo largo, con una profunda caída durante el cambio de siglo y un fuerte aumento posterior, que se vio truncado por la crisis del Atlántico Norte. La tasa de inversión se recuperó luego en el conjunto, liderada por los países de crecimiento moderado, en tanto los de rápido crecimiento y los de muy lento crecimiento no volvieron a retomar el camino ascendente. En todo caso, a partir de 2014-2015 la caída es generalizada.

Fuente: elaborado con base en información de la CEPAL. La clasificación de países es de acuerdo con las tasas de crecimiento según la primera columna del Cuadro 1.

Gráfica 2 Promedio simple de las tasas de formación bruta de capital fijo como porcentaje del PIB en dólares corrientes: total de América Latina y grupos según ritmo de crecimiento en 1998-2014

Corresponde resaltar dos características de la inversión. En primer lugar, su carácter fuertemente procíclico y dependiente de las fluctuaciones de la demanda y los precios de los bienes básicos. Las inversiones fueron en buena medida atraídas por la rentabilidad generada por el boom de precios. Pero, por otra parte, más allá de las fuertes fluctuaciones constatadas, es claro que el nivel de inversión de toda la región es notoriamente bajo y no se logró un despegue sostenido, a pesar de las favorables circunstancias de financiación internacional del periodo.

La inversión extranjera directa neta, que se muestra en la Gráfica 3, disminuyó como proporción del PIB después del pico alcanzado en 1999, y se estabilizó en niveles inferiores a los alcanzados en la segunda mitad de la década de los noventa, cuando fue fuertemente estimulada por las privatizaciones de las empresas públicas. Por su parte, los flujos financieros mostraron una fuerte volatilidad, con base en el patrón histórico que habían tenido desde los años setenta. Disminuyeron fuertemente durante la crisis de fin de siglo y sólo se tornaron nuevamente positivos en términos netos en 2007, antes de disminuir de nuevo durante la crisis del Atlántico Norte. Sin embargo, tuvieron un repunte y, de hecho, un auge durante los años de altos precios de productos básicos, en 2010-2014, lo que reforzó el efecto positivo sobre las economías latinoamericanas. Disminuyeron posteriormente durante los años de estancamiento, pero sólo se tornaron ligeramente negativos en 2018-2019.

Fuente: elaborado con base en información de la CEPAL.

Gráfica 3 Flujos netos de capital hacia América Latina como porcentaje del PIB, 1990-2019

Es interesante resaltar, además, que el costo del financiamiento mediante los mercados privados se elevó dramáticamente durante la crisis del fin de siglo, pero después tuvo una reducción significativa en 2005-2007, a niveles bajos, los cuales se han mantenido desde entonces excepto por repuntes breves durante las crisis del Atlántico Norte y la Covid-19 (Ocampo, 2020b: Gráfica 2). Lo que esto indica es que las condiciones externas durante los últimos años del periodo de crecimiento fueron extremadamente positivas: altos precios de productos básicos y financiamiento externo abundante y de bajo costo.

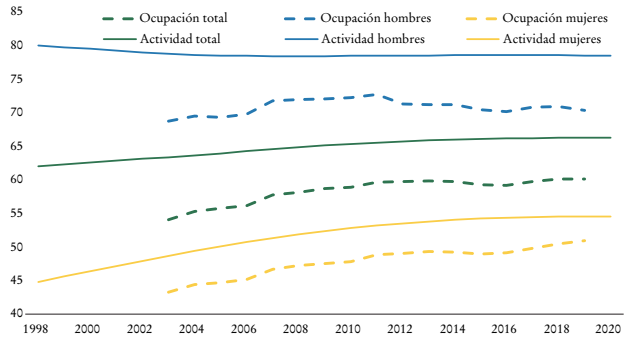

La tasa de actividad laboral, es decir, la proporción de la población en edad de trabajar que efectivamente está activa en el mercado de trabajo, ya sea que esté ocupada o en busca de empleo, venía aumentando en las últimas décadas del siglo XX, mantuvo su crecimiento hasta mediados de la década de 2010 y a partir de entonces mostró un estancamiento (véase Gráfica 4).

Fuente: elaborado con base en información de la CEPAL.

Gráfica 4 Tasa de actividad y tasa de ocupación de América Latina,1998-2020

El aumento de la tasa de actividad estuvo determinado por el incremento de la tasa de actividad de las mujeres, que fue muy marcado en la primera década del siglo XXI y se mantuvo casi constante hasta la actualidad. Por el contrario, la tasa de actividad de los hombres se redujo en la primera década y se estabilizó luego.

Estos cambios importantes en el mercado de trabajo se vieron amplificados si miramos la tasa de ocupación. Ésta fue más sensible a los movimientos del ciclo económico y muestra claramente el freno del crecimiento en torno a 2014-2015. Se producen unos años de caída y luego una recuperación. Sin embargo, el impacto fue muy diferente en hombres y mujeres. En los hombres el cambio de la fase del ciclo se nota más tempranamente, la caída es mayor y la recuperación es casi inexistente. En las mujeres, por el contrario, la caída es menor, la recuperación fue rápida y se superaron los niveles de 2014.

En síntesis, el mercado de trabajo en este ciclo y su crisis se caracterizan por el mantenimiento de una tendencia de mediano plazo de aumento de la tasa de actividad y de la participación de las mujeres en el mercado de trabajo, la cual se acentúa en el plano de la tasa de ocupación, donde las mujeres muestran mejores desempeños que los hombres.

2. Las políticas de desarrollo productivo3

La crisis en la que desembocó el modelo globalizador de los años noventa condujo a un tímido retorno de las políticas de desarrollo productivo.

Este periodo coincidió, en muchos países de la región, con el ascenso al poder de gobiernos de tipo izquierdista o progresista. En especial en estos países las políticas productivas y tecnológicas muestran cierta paradoja. Mientras históricamente ha sido una prédica fuerte de las izquierdas que los cambios sociales requerían cambios productivos importantes, y que dichas modificaciones deberían conducir a transformaciones de las relaciones sociales y de poder, los gobiernos progresistas tendieron a coincidir con un periodo de auge de la demanda y de los precios de productos básicos, lo cual fortaleció el poder de sectores tradicionales y de nuevos actores vinculados con la exploración y la comercialización de recursos naturales, que mellaron el filo de los discursos de cambio estructural. Por otra parte, cuando pudo constatarse cambio estructural, el aporte de las políticas al mismo fue marginal.

Así, los programas sociales y de lucha contra la desigualdad, que avanzaron de manera importante en el periodo, más que suponer una transformación de las estructuras productivas, quedaron dependiendo de los recursos generados por las actividades tradicionales. Fue tan así que se instaló el discurso de que se podía avanzar en la transformación social y en la defensa de los intereses populares sin necesidad de generar cambios productivos de significación, ya que se esperaba que la trayectoria de mejoría de la demanda y de precios de productos básicos continuaría de forma ininterrumpida por un tiempo prolongado, de décadas.

En este contexto se produjeron efectivamente avances en las políticas de desarrollo productivo, entre las que contamos a las tecnológicas. Sin embargo, tales avances fueron, en general, muy tímidos, y muy pocos recursos fueron destinados a ellos. Más aún, las estrategias de desarrollo productivo siguieron dominadas por políticas de tipo horizontal, orientadas por la demanda, lo que ha tendido a reforzar las estructuras predominantes de poder y las capacidades ya existentes. Las políticas sectoriales y de tipo sistémico se abrieron paso lentamente y fueron conquistando mayor cantidad de recursos, sin por ello llegar a ser muy gravitantes.

El cambio de las políticas hacia enfoques más sistémicos se vio demorado por la necesaria reconstrucción de capacidades estatales, que debió realizarse con posterioridad al ciclo de las reformas estructurales, durante el cual se desmontaron muchas de ellas. El lento proceso de reconstrucción de capacidades permitió la progresiva acumulación institucional, que fue dando frutos poco a poco. Sin embargo, esos procesos no fueron lineales, sino que estuvieron sometidos a vaivenes políticos importantes. En el caso chileno, por ejemplo, este proceso se vio interrumpido por el gobierno de Piñera en 2010-2014 (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 2018; Álvarez y Sutin, 2017). Aun así, puede constatarse que las políticas de tipo horizontal y, más aún, las que se basan en exenciones tributarias, con poca evaluación y seguimiento, responden por una porción muy grande del presupuesto dedicado a ellas. En el caso uruguayo, por ejemplo, 83% del gasto en políticas de desarrollo productivo tiene este carácter (Bértola y Lara, 2017; Bértola 2018).

La falta de capacidades y el debilitamiento de la convicción de la necesidad del cambio estructural llevaron a que muchas iniciativas orientadas a dicho objetivo, especialmente las políticas de oferta científica tecnológica, quedaran confinadas en espacios limitados de la gestión pública, sin un fuerte liderazgo al más alto nivel. Por ello, muchas políticas no lograron adquirir un carácter sistémico. Más aún, las nuevas iniciativas iban superponiéndose a viejas, y generaron lo que en los casos argentino y brasileño se ha caracterizado como la convivencia de distintas capas geológicas de políticas industriales.

Otro aspecto, destacado por Santarcángelo, Schteingart y Porta (2019), es que las políticas macroeconómicas pocas veces estuvieron articuladas con las políticas industriales, argumento reiteradamente expuesto por algunos autores a lo largo de las últimas décadas -véanse, en especial, Ffrench-Davis (2015) y Ocampo (2020a)-.

Finalmente, cabe destacar que, durante este ciclo de cierto predominio de gobiernos progresistas, aparecen cambios externos de importancia, los cuales terminaron por tener impactos decisivos sobre las políticas y la política.

Las crisis generaron un momento de incertidumbre e impactos negativos en el ciclo expansivo. En este contexto, las políticas industriales, tanto en Argentina como en Brasil, pasaron a tener un fuerte componente anticíclico. El Plan Brasil Maior es un ejemplo claro (Laplane y Laplane, 2018; Cimoli, Castillo, Porcile y Stumpo, 2017), pero aún más nítida fue la situación en Argentina, donde las políticas de equilibrio de la balanza comercial adquirieron gran relevancia, lo que hace recordar en forma y espíritu políticas proteccionistas de décadas atrás (Lavarello y Mancini, 2017; Lavarello y Saravia, 2015). Pero el golpe final lo dio el fin del superciclo de precios de productos básicos. Este cambio radical de coyuntura a partir de 2014 sacudió los cimientos de los acuerdos económicos, sociales y políticos sobre los que se construía el modelo de crecimiento y distribución, ya que no quedaron recursos para políticas sociales y para corromper voluntades políticas. Las élites, intactas en su poder económico y social, se hicieron fuertes en el plano político, e iniciaron el desmonte de algunas políticas sociales y el retorno a modelos de política de desarrollo productivo de tipo horizontal, que tienden a fortalecer el poder económico de las élites tradicionales y de los nuevos socios vinculados con la inversión extranjera.

No por reiterada deja de ser muy elocuente la cifra de inversión en investigación y desarrollo (I+D) de América Latina en relación con su PIB. De acuerdo con información de la Red de Indicadores de Ciencia y Tecnología (RICYT), el promedio de América Latina en 2010-2015 fue de 0.39%, mientras el de Canadá, España y Portugal fue de 1.47%; el de Estados Unidos, de 2.72%, y el de Corea del Sur, de 3.98 por ciento.

Según un reciente informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) en torno a innovación y tecnología, el índice de aptitud científica-tecnológica, basado en utilización de tecnologías de la información y la comunicación (TIC), habilidades, inversión en I+D, actividad productiva/industria y acceso a la financiación de estas actividades, se muestra a América Latina por debajo de la media mundial; supera solamente a los países de África del Norte y África Subsahariana (UNCTAD, 2021: Gráfica 6, p. XVII).

III. Sector externo

1. Dinámica del comercio exterior: exportaciones, importaciones, capacidad de compra, términos de intercambio

No resulta fácil encontrar un patrón definido del desempeño del comercio exterior. El superciclo de precios de productos básicos es un rasgo dominante de este periodo. Sin embargo, éste no afectó a todos los países de la misma manera. Si bien los términos de intercambio mejoraron para el agregado, fue muy notoria la diferencia entre América del Sur, por un lado, y América Central y México, por el otro. Como se puede ver en el Cuadro 3, entre 1997-1999 y 2013-2015, los términos de intercambio del Sur aumentaron cerca de 50%, mientras que los de Centroamérica y México cayeron casi 10%. En el Sur hay dos países que no responden a la tendencia: Brasil y Uruguay, este último por su fuerte dependencia de la importación de petróleo. Por el contrario, el volumen de las exportaciones creció mucho más rápido en los países del Centro y el Norte, lo que parece indicar que no hay una clara correlación entre volúmenes y precios exportados. Como resultado de ambas variables, los países del Sur experimentaron una mayor mejora de la capacidad de compra de las exportaciones, aunque en ambos casos sustancial (160% para los países del Sur y 121% para los del Centro y el Norte). En el Cuadro 3 reproducimos también la evolución de las variables para los tres grupos de países que presentamos inicialmente y según las tasas de crecimiento. Esta última subdivisión es importante, ya que nos muestra que los países que crecieron más rápido lo hicieron con base en la expansión de los volúmenes exportados, pero con una mejoría menos sustancial de los términos de intercambio. Los países de bajo crecimiento son los que mostraron peores desempeños exportadores.

Cuadro 3 Cambios en el índice de los términos de intercambio, volumen de las exportaciones y capacidad de compra de las exportaciones entre 1997-1999 y 2013-2015 (en porcentaje)

| Términos de intercambio |

Volumen de las exportaciones |

Capacidad de compra de las exportaciones |

|

|---|---|---|---|

| Sur | 48% | 76% | 160% |

| Centro y Norte | -7 | 137 | 121 |

| Países del Sur fuera de la tendencia | |||

| Brasil | 10 | 138 | 161 |

| Uruguay | 0 | 130 | 130 |

| Argentina, Chile y Uruguay | 32 | 86 | 146 |

| Grandes y medianos | 60 | 62 | 159 |

| Pequeños | -1 | 124 | 121 |

| Rápido | 11 | 150 | 178 |

| Moderado | 28 | 128 | 191 |

| Bajo | 22 | 35 | 64 |

| América Latina | 28 | 130 | 167 |

Fuente: elaborado con base en información de la CEPAL.

Las Gráficas 5 y 6 sintetizan una característica, ya muchas veces estudiada, de la dinámica del desarrollo latinoamericano. Las limitaciones del cambio estructural de la región y su dificultad para penetrar los mercados más dinámicos llevan a que los periodos de crecimiento rápido produzcan una abundancia de reservas e incluso una valorización cambiaria, que pueden afectar la competitividad de amplios sectores productivos, lo cual, junto con la alta elasticidad ingreso de las demandas de las importaciones, lleva a generar el deterioro de la balanza comercial. La historia de América Latina, como se ha visto, está surcada por esos periodos expansivos, que culminan con profundas crisis en las que se producen grandes devaluaciones y procesos recesivos y donde se restablecen los equilibrios externos. La Gráfica 5 muestra de manera sumamente elocuente el ciclo espejo del saldo de cuenta corriente de América Latina. La Gráfica 6 presenta la sucesión de esos periodos de crecimiento con deterioro de la balanza comercial y tiempos de ajustes de restablecimiento de equilibrios y caída del crecimiento. La historia sigue repitiéndose.

Fuente: elaborado con base en información de la CEPAL. No incluye Cuba ni Venezuela.

Gráfica 5 Saldo de cuenta corriente, 1980-2019 (dólares corrientes)

2. Estructura de las exportaciones y cambios en los socios comerciales

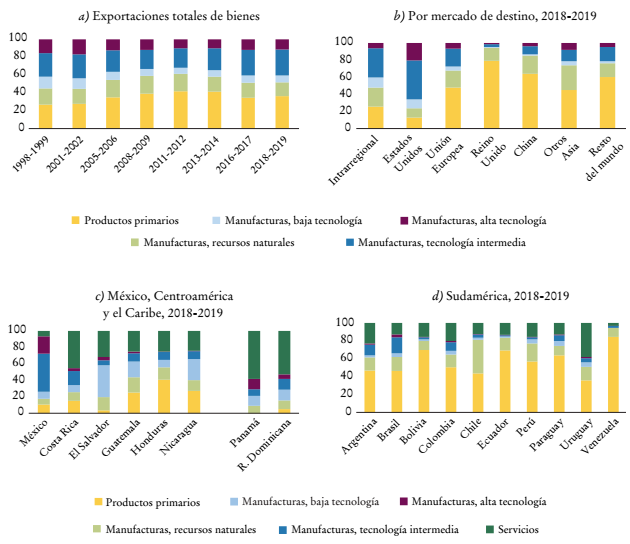

En materia de desarrollo exportador hay dos elementos destacados: un relativo freno a la diversificación exportadora que había tenido lugar en las tres últimas décadas del siglo XX, y un cambio importante en los socios comerciales, cuyo elemento más notorio es el ascenso de la relación comercial con China, y lo menos deseable es el lento dinamismo y la inestabilidad del comercio intrarregional. Otro elemento importante es la exportación creciente de servicios, aunque a un ritmo menor que la de bienes, y con un déficit persistente en los rubros correspondientes de la balanza de pagos. Entre ellos se destacan los servicios de turismo y transporte, aunque también algunos con cierto contenido tecnológico (Uruguay es un caso interesante en este sentido) y los servicios financieros de Panamá.

La Gráfica 7a muestra, en efecto, que la composición de las exportaciones según la conocida clasificación de Sanjaya Lall mostró una cierta reversión hacia los productos básicos y las manufacturas basadas en recursos naturales, que para América Latina pasaron de representar 45% de las ventas externas de bienes en 1998-1999 a 52% en 2018-2019. Las exportaciones de productos básicos dominaron esta tendencia, la cual estuvo obviamente relacionada por el superciclo de dichos productos, y por eso alcanzó su punto más alto al final de ese auge, entre 2011 y 2014.

Fuente: información proporcionada a los autores por la CEPAL.

Gráfica 7 Exportaciones de América Latina por contenido tecnológico

La contrapartida fue, por supuesto, la disminución en el peso de las manufacturas. Dentro de ellas, sin embargo, las más dinámicas fueron las de tecnología intermedia, en tanto que las de baja y alta tecnología perdieron peso. En varios de estos casos se trata en parte de ensamble dentro de las cadenas de valor internacionales, en la cuales tiene una importancia clave México, pero también otros países (Costa Rica en las de alta tecnología, por ejemplo). Debido al carácter de ensamble, en muchos casos la tarea realizada en los países latinoamericanos es simple, aun si el producto final es clasificado como de alta tecnología.

El ascenso de los productos basados en recursos naturales y el retroceso relativo de las exportaciones manufactureras se encuadran dentro de los cambios que experimentó la estructura productiva en general, como señalamos en una sección anterior.

La composición de los distintos productos en las canastas exportadoras difiere significativamente, tanto por mercado de destino como por país exportador. La Gráfica 7b indica que en 2018-2019 las exportaciones de manufacturas tuvieron un peso relativamente mayor en el comercio con los Estados Unidos y el interregional; nuevamente una parte de las exportaciones que se registran como de alta tecnología hacia los Estados Unidos puede ser de tareas de ensamble. En el lado opuesto se colocan China y el Reino Unido. El alto peso de los productos basados en recursos naturales hacia China (85% en dichos años) es importante, debido al peso creciente que tiene el gigante asiático en el comercio con la región, como veremos más adelante. El resto de los países, y especialmente la Unión Europea y el resto de Asia (donde se destacan Japón y la República de Corea), se sitúa en una situación intermedia, pero con un peso también mayoritario de las exportaciones intensivas en recursos naturales.

Por su parte, la importancia de distintos productos en la canasta exportadora, que se muestra en las Gráficas 7c y 7d, incluyendo servicios, es muy variable. El elemento más destacado es el mayor peso de las exportaciones basadas en recursos naturales en las ventas externas de los países sudamericanos que en México, Centroamérica y la República Dominicana. En el segundo grupo se destacan el alto peso de las exportaciones manufactureras de México, aunque también de algunas economías pequeñas (El Salvador, en particular), así como la importancia de las exportaciones de servicios, que alcanzan participaciones muy altas en Panamá, la República Dominicana y Costa Rica. Por su parte, en Sudamérica el peso de los recursos naturales es abrumador en Venezuela, Bolivia, Ecuador y Chile, aunque en el último caso con un mayor peso de las manufacturas basadas en dichos productos. Brasil y Argentina tienen una más alta proporción de exportaciones de manufacturas y Uruguay, de servicios. Los otros países se colocan en una situación intermedia, con Colombia como una estructura un poco más diversificada que Perú y Paraguay.

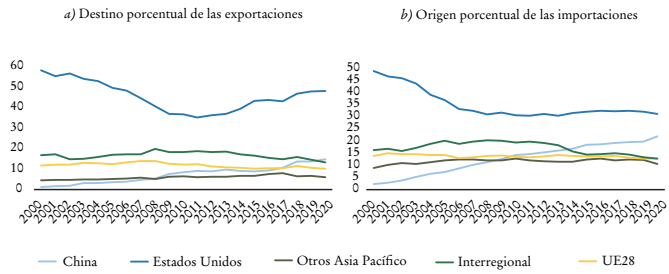

Los cambios en el peso de los socios comerciales han sido importantes (Gráfica 8). El elemento más destacado es el ascenso de China como socio comercial, más en importaciones que en exportaciones, por lo cual el balance comercial es crecientemente negativo para América Latina. En todo caso, China se ha convertido en destino dominante para las exportaciones de varios países de la región, especialmente los sudamericanos, para los cuales el gigante asiático ha sido en muchos casos el primer o segundo destino de las exportaciones durante la última década. El alto peso de las ventas de bienes intensivos en recursos naturales en el comercio con el gigante asiático ha incidido, sin duda, sobre las tendencias en la composición de distintos bienes en las exportaciones latinoamericanas a las cuales hemos aludido anteriormente.

Fuente: elaborado con base en información de la CEPAL.

Gráfica 8 Principales socios comerciales de América Latina

La contrapartida del ascenso de China como socio comercial es la disminución del peso de los Estados Unidos, pero también de la Unión Europea. En el caso del primero, el peso como destino exportador tendió a recuperarse al final del periodo de análisis, por la menor importancia relativa de los productos básicos en las ventas a dicho país, una vez terminado el superciclo de precios de productos básicos.

Muy problemática es la falta de dinamismo del comercio intrarregional, después del que había experimentado en la última década del siglo XX gracias a la reconstrucción de la Comunidad Andina y el Mercado Común Centroamericano y al nacimiento de Mercosur. Ese comercio tuvo un ligero crecimiento relativo durante la primera fase del auge, pero después perdió peso. Debido a la importancia del comercio colombo-venezolano, la salida de Venezuela de la Comunidad Andina en 2006 y las crecientes tensiones políticas entre los dos países se cuentan entre los factores importantes en la escasa dinámica del comercio intrarregional. También lo son la falta de una consolidación plena de Mercosur y las recurrentes tensiones económicas y políticas entre sus dos principales socios: Argentina y Brasil. Por lo demás, que el comercio intrarregional haya representado menos de la quinta parte del total de la región es una muestra fehaciente de la debilidad de los procesos de integración latinoamericanos.

La evolución del comercio siguió caracterizándose por la negociación de tratados de libre comercio, que sigue la tendencia iniciada con la suscripción del Tratado de Libre Comercio de América del Norte (TLCAN) en 1992 y de otras iniciativas de México y Chile, extendidas a la Unión Europea y otros países del mundo. Más naciones latinoamericanas se unieron a dicha tendencia, en especial Colombia y Perú, pero también las centroamericanas y la República Dominicana, que llegaron a un acuerdo conjunto con los Estados Unidos en 2006. Los más renuentes han sido los socios de Mercosur y algunos gobiernos de izquierda. La iniciativa más importante de Mercosur, de un acuerdo con la Unión Europea, ha sido, además, lenta en materializarse. A su vez, el TLCAN fue sustituido por el nuevo Acuerdo México-Estados Unidos-Canadá, suscrito en 2020.

IV. Desarrollo humano, pobreza y desigualdad

1. Desarrollo humano

Son bien conocidas las limitaciones que tiene el PIB per cápita como indicador de desarrollo humano. El índice de desarrollo humano (IDH), propuesto inicialmente por el Programa de Naciones Unidas para el Desarrollo (PNUD), busca estimar más adecuadamente las capacidades de la población para elegir sus formas de vida. El IDH ya tiene 30 años de existencia y a lo largo del tiempo ha sufrido muchas modificaciones. Las formas de construirlo siguen siendo objeto de debate. Lo que se presenta en la Gráfica 9 sigue la propuesta de Bértola y Gatti (2021).

Fuente: elaborado con base en información de la CEPAL.

Gráfica 9 IDH y sus componentes: regiones latinoamericanas en relación con los países centrales, 1998-2019

Ya ha sido mostrado muchas veces que, si se mide el desempeño relativo de América Latina, los diferentes componentes del IDH muestran movimientos diferentes. Mientras que el PIB per cápita ha mostrado una fuerte tendencia a la divergencia con los países centrales en el siglo XX, la educación y la expectativa de vida al nacer muestran movimientos de convergencia, es decir, la brecha se reduce. El resultado agregado en términos de IDH depende de qué tipo de construcción del índice se utilice. En cualquier caso, las estimaciones muestran que hubo un fuerte proceso de convergencia entre 1930 y 1980, aproximadamente, lo que coincide con el periodo de industrialización dirigida por el Estado. Luego, la convergencia continúa moderadamente o se desvanece (Bértola y Gatti, 2021).

A lo largo del periodo que analizamos en este ensayo, vemos que América Latina retomó un proceso de convergencia con los países centrales (Gráfica 9d) de cinco puntos porcentuales hasta 2013-2014, para luego retroceder levemente.

Existen diferencias, tanto de nivel como de tendencia, entre los diferentes grupos de países. Los grandes y los medianos reproducen un patrón muy similar al total. No se constata una caída con la crisis de fin de siglo, pero sí el freno de la convergencia en los años ya señalados. Los países pequeños muestran siempre un nivel de IDH más bajo que el resto; tuvieron una leve desmejora relativa al inicio del siglo, pero luego acompañaron el proceso de convergencia, que continuó hasta 2017. Los países del Cono Sur, que siempre mostraron los niveles más altos, fueron los que más sufrieron la crisis de fin de siglo con una fuerte caída en términos relativos. Luego acortaron distancias hasta mediados de la década de 2010, para después experimentar un retroceso relativo similar al de la media.

El patrón del siglo XX se repite aquí. La Gráfica 9a muestra que el PIB per cápita relativo reproduce el movimiento cíclico del PIB latinoamericano, aunque con leves cambios. Al final del ciclo expansivo se nota un deterioro relativo importante. En síntesis, desde el punto de vista del PIB per cápita, este ciclo tan positivo no logró revertir las tendencias de largo plazo a la divergencia. Sí lograron mejorar en algo sus posiciones relativas los pequeños países, aunque desde niveles muy bajos. Los países del Cono Sur son los que muestran en forma más pronunciada las fases del ciclo sin un claro resultado en términos de posiciones relativas.

En materia de expectativa de vida al nacer existe un claro desfase, ya que las mejoras relativas se constatan en los años finales de la serie, cuando ya el ciclo económico había cambiado de dirección. En este campo vemos una importante reducción de la brecha entre los países latinoamericanos.

Finalmente, en el campo de la educación se comprueba un proceso más constante de acorte de distancias, más permanente y pronunciado en los países grandes y los medianos, y más tardío en los pequeños, después de una década de mal desempeño relativo.

2. Desigualdad y pobreza

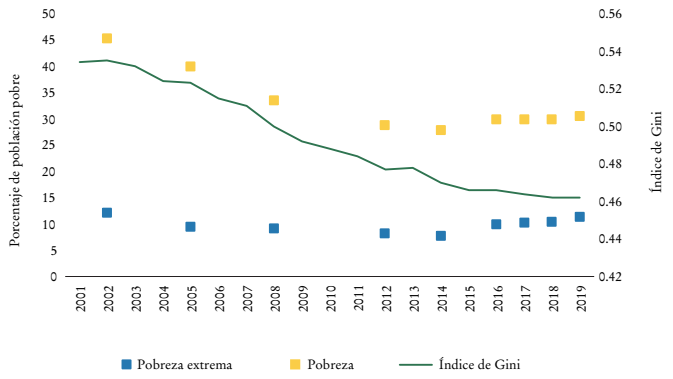

Muchos indicadores muestran que durante la fase ascendente del ciclo reciente se produjo una importante y generalizada disminución de la alta desigualdad que ha caracterizado históricamente a América Latina. Esto contrasta con la tendencia al aumento de la desigualdad que tuvo lugar en muchas otras regiones del mundo durante este periodo.

La Gráfica 10 muestra que el promedio no ponderado del índice de Gini de los distintos países de América Latina cayó de manera sustancial entre 2003 y 2015, para luego quedar prácticamente estable, con muy leves reducciones.

Fuente: elaborado con base en información de la CEPAL.

Gráfica 10 Índice de Gini de América Latina (promedio no ponderado)

Es importante señalar que las medidas de la desigualdad basadas en las encuestas de hogares siempre subestiman el ingreso de los deciles más altos. Los ingresos capturados por las encuestas son aproximadamente 70% del PIB. Por ello, una tendencia reciente se ha concentrado en el estudio de los sectores de ingreso más alto, un método difundido por varios analistas que ahora publican el Reporte sobre Desigualdad Mundial (World Inequality Report; véase World Inequality Lab, 2017).

Algunos estudios sobre América Latina han arrojado resultados preocupantes. Así, Morgan y Souza (en prensa) muestran que, en realidad, no se puede constatar que una caída de la desigualdad haya tenido lugar en Brasil durante las primeras décadas del siglo XXI. En otros casos (Argentina, Colombia, Uruguay), los resultados ratifican la existencia de una caída, aunque de manera menos pronunciada.

De forma temprana aparecieron interpretaciones de esta caída de la desigualdad. Algunos autores desligaron el vínculo con el auge de los precios de productos básicos, ya que países como México no lo experimentaron, y sostuvieron que se debió al aumento de los trabajadores con educación posterior a la secundaria (López-Calva y Lustig, 2010). Cornia (2014) lo atribuye a un proceso como el resaltado en relación con Europa por Karl Polanyi, de reacción por parte de varias fuerzas sociales y políticas contra los resultados de aumento de la desigualdad generado por la globalización y la liberalización de fines del siglo XX. A su vez, señaló anticipadamente los límites de esta reducción, si no se producían cambios en los patrones de especialización productiva, en los niveles de ahorro e inversión y en la dependencia del capital extranjero. En su trilogía de la desigualdad, la CEPAL (2010, 2012 y 2014) resalta el papel que han desempeñado las instituciones del mercado de trabajo (salarios mínimos, consejos de negociación salarial, formalización del empleo, transferencias sociales, etc.); el impacto de los índices de actividad, incluyendo cuestiones de género, y el propio impacto de la consolidación democrática en la mayoría de los países sobre el poder de las élites, sin descartar el papel de las fuerzas de mercado (mayor oferta de trabajo calificado y persistente demanda de trabajo no calificado) (Amarante y Prado, 2017).

En Bértola y Williamson (2017) se presentan estudios orientados a explicar la caída de la desigualdad y su posible quiebre con la historia, pero predecían el fin del ciclo igualitario. El cambio de fase del ciclo y el fin del superciclo de precios de productos básicos llevaron a que algunas de las fuerzas que empujaban la reducción de la desigualdad desaparecieran (nivel de ocupación, por ejemplo). A su vez, otras fuerzas, como los cambios de políticas, pueden haber tenido un impacto fuerte al inicio, pero sin generar mayores cambios permanentes. Incluso en este campo puede verse alguna reversión de los avances.

V. Lecciones de la historia para el desarrollo regional

Este ensayo analiza el desarrollo de América Latina durante las dos primeras décadas del siglo XXI; se comienza en realidad en 1998, ya que el siglo se inició con los efectos de la crisis asiática sobre la región, que se hizo evidente en ese año. A esta crisis sucedió un periodo de crecimiento que terminó en 2014, y estuvo asociado en gran medida con un superciclo de precios de productos básicos. Tal periodo fue interrumpido, aunque sólo brevemente, en 2009 por los efectos de la crisis del Atlántico Norte. Con el fin de este superciclo se inició un periodo de virtual estancamiento regional entre 2015 y 2019, sucedido por los efectos económicos y sociales dramáticos generados por la pandemia de la Covid-19. Estas fases tienen efectos variables en los tres grupos en que dividimos la región para nuestro análisis: el Cono Sur, los otros países grandes y medianos, y los pequeños. También diferenciamos los países por sus ritmos de crecimiento, y en términos de los patrones de comercio, entre el Norte y el Sur de la región.

De este análisis se pueden extraer tres conclusiones importantes: 1) América Latina no ha logrado romper con su patrón histórico de desarrollo caracterizado por ciclos muy marcados de auge y crisis, lo que genera escenarios de mucha inestabilidad; 2) a pesar del rápido crecimiento experimentado en 2003-2014, la región no ha podido revertir las tendencias a la divergencia en ingresos per cápita por habitante respecto a las economías más desarrolladas y no ha alcanzado a replicar los procesos dinámicos de desarrollo productivo que han experimentado otras economías emergentes, y 3) los progresos en materia de algunas dimensiones del desarrollo humano (educación y salud) no se han visto reflejados en un avance sistemático en términos de crecimiento económico, reducción de la pobreza y desigualdad.

De ahí se derivan, a su vez, tres lecciones para el futuro. La primera es que, más allá de consolidar los avances que se lograron en materia de gestión macroeconómica durante el periodo de reformas de mercado (que son de todas maneras variables de país en país), sigue existiendo el inmenso desafío de gestionar la vulnerabilidad histórica de las economías latinoamericanas a los choques externos. En este sentido, la respuesta a la crisis del Atlántico Norte fue positiva, pero el fin del superciclo de precios de productos básicos dio paso a un quinquenio de muy lento crecimiento que se vio acentuado por la recesión generada por la crisis de la Covid-19. Los países de la región heredarán de esta última crisis, como en realidad el grueso de las naciones del mundo, el fuerte aumento de los niveles de endeudamiento del sector público. Superar el deterioro de las condiciones fiscales y apoyar la recuperación de la actividad económica y una política social activa se han convertido en grandes desafíos durante la nueva década perdida en la cual está inmersa la región.

La segunda lección se relaciona con el crecimiento económico, que ha sido un tema frustrante para la mayoría de los países latinoamericanos durante la era de reformas de mercado. La historia nos dice que las altas tasas de crecimiento no se pueden lograr únicamente sobre la base de condiciones macroeconómicas sólidas o patrones de especialización fundamentados en ventajas comparativas estáticas. También se necesitan políticas proactivas de desarrollo productivo, que fueron explícitamente excluidas de las agendas del sector público durante la fase de reforma del mercado, incluidas políticas tecnológicas fuertes, que también habían sido débiles durante el periodo de industrialización dirigida por el Estado. Aunque durante el periodo analizado se produjeron avances en este frente, fueron en general tímidos, contaron con pocos recursos y fueron superados en muchos países por el atractivo de producir productos básicos durante el superciclo de precios de dichos productos. Por lo tanto, es esencial impulsar la agenda y las políticas de desarrollo productivo, acompañadas de la consolidación de los avances en educación, pero también abordar las fallas del sistema educativo en términos de calidad.

La tercera y más importante lección tiene que ver con la enorme deuda social que ha acumulado América Latina a lo largo de su historia. Las mejoras de principios del siglo XXI en términos de equidad y pobreza se interrumpieron con el fin del periodo de crecimiento y han sido desplazadas por los fuertes efectos sociales negativos de la nueva década perdida que está en marcha. Es más, el contraste entre estos resultados y los avances en desarrollo humano indican que la política social no es suficiente por sí sola para avanzar en términos de equidad social.

Estas lecciones tienen implicaciones importantes para un tema que durante mucho tiempo ha sido objeto de controversia regional: la relación entre el Estado y el mercado. La experiencia internacional nos dice que una combinación adecuada del Estado y el mercado es vital, pero también nos muestra que no existe un diseño único que sea mejor para lograr sinergias positivas entre los dos. Sin embargo, la historia nos muestra que las sociedades pueden construir mejoras significativas de sus condiciones de vida cuando se toman iniciativas políticas sólidas. Los ejemplos incluyen el desarrollo del sector productivo durante el periodo de industrialización dirigida por el Estado y los avances en el desarrollo humano durante ese tiempo, así como las tendencias distributivas positivas de principios del siglo XXI. La educación y el desarrollo tecnológico deben estar en el centro de los esfuerzos de reforma del Estado en el futuro. A todo ello se agrega el enorme desafío global, que debe ser igualmente abordado a escalas nacional y regional, de encontrar caminos de desarrollo que sean ambientalmente sostenibles. Este desafío no hace más que reforzar la importancia del papel del Estado, para que se puedan conjugar sostenibilidad ambiental, crecimiento, democracia y equidad.