nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La noción de renta básica ha sido discutida desde hace varios siglos; se entiende de manera amplia como el derecho de la población a un ingreso regular con el fin de cubrir sus necesidades de subsistencia, o, de manera complementaria, como el derecho de la población de recibir una compensación por el uso de la propiedad privada de la tierra cuando ésta fue repartida a unos pocos (Moro, 1516; Paine, 1797; Tobin, 1966). Sin embargo, no es hasta 1986 cuando se crea lo que actualmente se conoce como la Basic Income Earth Network (BIEN): una red de académicos y diseñadores de política pública orientada a abonar la discusión en torno al tema. Para la BIEN (2020), la renta básica se define como “un pago periódico en efectivo que se entrega incondicionalmente a todos de manera individual, independientemente de sus recursos o estatus laboral”.

Desde la perspectiva de Sen, el desarrollo consiste en el ejercicio de libertades que los individuos disfrutan; por libertades se entiende las oportunidades que determinan su bienestar y futuro (Sen, 2000: 3). A manera de ejemplo, el autor menciona que la ausencia de libertades se vincula con la pobreza monetaria, la cual priva el derecho de satisfacer el hambre, la necesidad de vivienda y de servicios básicos. Al respecto, identifica cinco tipos de libertades: política, económica, social, de transparencia y de seguridad. Frente a ello, Raventós (2007) sostiene que, a menos que un individuo tenga garantizada su existencia monetaria, no es libre. Por consiguiente, la renta básica constituye un medio que, sumado al marco institucional y de derechos, contribuye al ejercicio de las libertades de cada individuo con el fin de que pueda desarrollarse plenamente (Raventós, 2007: 125).

Pese al argumento de privilegiar asignaciones en especie con el objetivo de evitar el uso de dinero en bienes y servicios no esenciales, la renta básica es una transferencia en efectivo que antepone la libertad individual de decidir cuándo y en qué gastar, lo que además promueve el consumo local y, con ello, la (re)activación económica (Van Parijs y Vanderborght, 2017). Respecto de la temporalidad de la renta, Van Parijs y Vanderborght (2017) manifiestan que la transferencia no debe variar en el transcurso del tiempo y debe ser entregada de manera permanente y regular, es decir, no por una única ocasión o lapsos de tiempo. En relación con el monto de la renta básica, los autores señalan que debe ser estable, con algunas variaciones, pero evitando fluctuaciones a la baja; para ello, recomiendan considerar la inflación o el producto interno bruto (PIB) per cápita como variable de ajuste. En palabras de Van Parijs y Vanderborght (2017), “conviene tener en cuenta una cantidad que sea suficientemente modesta como para que nos atrevamos a suponer que es sustentable y también suficientemente generosa para que sea razonable pensar que tendrá gran impacto”. A su vez, Raventós (2011) propone que el monto sea por lo menos igual al umbral nacional de pobreza, de tal manera que sea suficiente para cubrir las necesidades mínimas alimenticias y no alimenticias de la población. En vista de que los menores de edad están al cuidado y bajo la responsabilidad de adultos, la satisfacción de sus necesidades es afectada por la economía de escala al compartir gastos comunes de vivienda y servicios básicos; es así que las propuestas de renta básica generalmente consideran una cantidad inferior para menores de edad.

La renta básica es individual, ya que es entregada a cada individuo adulto y no depende de la estructura del hogar; en el caso de los menores de edad, un adulto del hogar es quien recibe la transferencia. Esto fomenta la autonomía de la población más vulnerable y contribuye al empoderamiento de las mujeres dentro del hogar -sobre todo de aquellas que se dedican exclusivamente al trabajo reproductivo y dependen de su cónyuge-, así como de los trabajadores con ingresos insuficientes y desempleados, lo que supone un mayor poder de negociación de la clase trabajadora ante el empleador, ya que contar con una renta básica haría que los trabajadores rechacen trabajos con malas condiciones (Raventós, 2011: 234-235). Hay que mencionar, además, que los programas de transferencias monetarias que dependen de la composición del hogar pueden desmotivar la cohabitación, ya que, generalmente, en razón de la economía de escala de los gastos del hogar, los adultos solos reciben beneficios más altos que aquellos que habitan con más adultos o menores de edad; por lo tanto, al asignarse la renta básica por individuo, se motivan la cohabitación y la convivencia (Van Parijs y Vanderborght, 2017). Usualmente, la renta básica también es conocida como renta básica ciudadana, lo que enfatiza la categoría de ciudadanos que adquieren los habitantes de una nación para participar de los derechos políticos y sociales del Estado. Esta precisión delimita a los ciudadanos como beneficiarios de la renta básica y evita la migración motivada por la intención de obtenerla.

La renta básica es incondicional en dos aspectos (Van Parijs y Vanderborght, 2017). En primer lugar, es universal, es decir, no requiere de una comprobación del nivel de ingreso, consumo o bienestar de sus beneficiarios. En el caso de que la renta no sea financiada mediante la recaudación tributaria, el ingreso de todos aumenta en igual cantidad, mientras que, en el caso de que sea financiada por impuestos al consumo o al ingreso, aquellos con mayor ingreso o consumo financiarán sus subsidios. En segundo lugar, es incondicional al no estar atada a obligaciones que se deben cumplir en comparación con los programas de transferencias monetarias condicionadas, que imponen requisitos y corresponsabilidades a sus beneficiarios, por citar un ejemplo, la disponibilidad de trabajar.

De acuerdo con Van Parijs, la renta básica es un mecanismo que permite implementar la ética de la equidad. Ética que se sintoniza con el modelo “paineano”, el cual consiste en que todos los titulares de ingresos deben renunciar a una parte de ellos para formar un fondo y pagar incondicionalmente un ingreso a todos los miembros de la sociedad con el fin de alcanzar mayor equidad. De esta manera, tal modelo toma en cuenta y supera la concepción ética del aseguramiento del modelo bismarckiano, caracterizado por realizar transferencias de los más afortunados a los menos favorecidos, y la concepción ética de solidaridad del modelo beveridgeano, que supone que en algún momento los afortunados podrían encontrarse en una situación de desventaja (Van Parijs, 2004: 72).

Uno de los efectos del establecimiento de una renta básica, igual o mayor a la línea de pobreza y pagada a los individuos y no a los hogares, se relaciona con su capacidad de corregir la pobreza monetaria mediante una política de redistribución dirigida desde el Estado (Huerta, 2012). No obstante, su potencial trasciende la erradicación de la pobreza, lo que la convierte en un instrumento de libertad y garantía de derechos universales y sin obligaciones. De este modo, la renta básica coadyuva la libertad republicana, entendida como ausencia de dominación, a diferencia de la concepción liberal de libertad, entendida como ausencia de interferencias en las decisiones del individuo (Standing, 2015).

Casassas (2018) introduce la noción de “economía política popular de la renta básica”, que supone tres cuestiones con el fin de que prolifere el potencial emancipatorio de la renta básica, ya que, pese a que esta medida se compagina con la propiedad privada, permite repensar el mercado sobre las esferas del capitalismo. Primero, la renta básica debe contribuir a la organización del trabajo libre y a la asociatividad que aseguren el bien común; segundo, al constituirse como el pilar de la protección social, deberá estar acompañada de prestaciones del mismo modo universales e incondicionales, que garanticen una vida digna, y, tercero, implica el combate a la inequidad mediante medidas antiacumulatorias del poder económico privado.

En contraste con los argumentos en favor de la renta básica, para Rallo (2015) las principales críticas, más allá de las dificultades financieras para su aplicación, son de carácter ético, ya que la solidaridad no debe ser impuesta. Que los individuos renuncien a una parte de sus ingresos para redistribuirlos representa una coacción de la libertad individual. El autor plantea que para que se cumpla el derecho de recepción incondicional de la renta, necesariamente un grupo de individuos está obligado a trabajar para financiar la propuesta. Otras críticas consisten en el desincentivo de la población a trabajar, el pago de las empresas de salarios más bajos considerando un ingreso inicial de los individuos, y el beneficio de individuos que no necesitarían esta asignación. Frente a ello, Lo Vuolo (2004) sostiene que ante la implementación de la renta básica continuarán existiendo incentivos para trabajar, ya que las personas no lo hacen únicamente para cubrir sus necesidades básicas; que contar con un ingreso otorga mayor poder de negociación a los trabajadores, y, finalmente, resalta que en algún momento todos podríamos ser “nuevos pobres”.

Las experiencias en implementación de la renta básica son escasas; los casos más conocidos son el estado de Alaska en los Estados Unidos y Finlandia. En Alaska desde 1982 se reparte 25% de los ingresos petroleros a sus ciudadanos, lo que cumple con las características de incondicionalidad y universalidad; sin embargo, éste constituye un ingreso variable que depende de las regalías petroleras (Goldsmith, 2010). Finlandia en 2017 inició un experimento que consistió en la entrega de un ingreso básico a 2 000 personas desempleadas sin ningún tipo de condicionalidad ni siquiera en el cambio de estatus laboral; los resultados de este estudio señalaron que esta transferencia no contribuyó a que los individuos encontraran trabajo, pero sí les ayudó con su estado de ánimo (Redacción, 2020).

La propuesta de renta básica cobra importancia en contextos como el acaecido en 2020, cuando, a causa de la aparición de la Covid-19, la incertidumbre se ha hecho presente. En marzo de ese año, la Organización Mundial de la Salud (OMS) catalogó la propagación del virus como una pandemia. Las respuestas inmediatas de contención se han centrado en la atención a la salud y en el confinamiento para evitar contagios, lo que ha ocasionado una contracción de la demanda y la producción, y ha generado pérdidas de empleo y aumento de la pobreza y la desigualdad. Según la Comisión Económica para América Latina y el Caribe (CEPAL, 2020a), se estima que en América Latina la economía se contraerá en alrededor de -9.1%. Ante ello, se señala la importancia de implementar en el corto plazo transferencias monetarias de emergencia con el fin de cubrir los requerimientos mínimos de la población y promover el consumo, lo que contribuirá a la reactivación económica y productiva; mientras que en el mediano y el largo plazos se recomienda que estas transferencias se enfoquen de manera permanente en la población pobre y vulnerable, de tal manera que se avance hacia la implementación de la renta básica que asegure la sobrevivencia (CEPAL, 2020b). La respuesta de muchos países ante la crisis ha consistido en implementar una especie de renta básica dirigida a la población pobre y desempleada. En este sentido, resulta oportuno retomar la discusión de los efectos de implementación de una renta básica que garantice la protección social de toda la población, la cual, como la pandemia ha develado, es susceptible de ser afectada.

Con estos antecedentes, el propósito de este trabajo es cuantificar el costo de la implementación de la renta básica en Ecuador y realizar una evaluación ex ante de sus efectos en pobreza y desigualdad. Para ello, este documento está estructurado en tres secciones. En la sección I se revisa la política social en Ecuador a partir de su marco normativo y programático, el comportamiento de la pobreza y la desigualdad, y los subsidios y los beneficios otorgados por el Estado. En la sección II se presenta la metodología de evaluación ex ante de implementación de la renta básica en el contexto nacional. Para concluir, en la sección III se realiza una reflexión sobre los elementos técnicos y éticos que deben ser considerados en el momento de proponer una política pública de este tipo.

I. Política social en Ecuador

1. Marco normativo y programático

En cuanto al deber ser, la propuesta de renta básica tiene coherencia con el marco normativo y programático de la política social en Ecuador. La Constitución de la República del Ecuador determina que es deber primordial del Estado planificar el desarrollo nacional, erradicar la pobreza y promover la redistribución equitativa de los recursos y la riqueza para acceder al buen vivir (Constitución de la República del Ecuador [CRE], 2008: art. 3). Para el efecto, se establece el Sistema Nacional de Inclusión y Equidad Social, cuyo objetivo es asegurar el ejercicio, la garantía y la exigibilidad de los derechos basados en los principios de universalidad, igualdad, equidad, progresividad, interculturalidad, solidaridad y no discriminación (art. 340). En este marco, el sistema de protección social se enfoca en la cobertura frente a la pobreza extrema mediante transferencias monetarias con el fin de cubrir las necesidades básicas de la población que no pertenece a la seguridad social contributiva. En Ecuador el acceso a la salud y la educación es gratuito y universal (art. 345 y 362). El marco programático parte del Plan Nacional de Desarrollo (PND), que orienta los esfuerzos de la planificación con la finalidad de lograr mayor equidad y justicia social, ampliar las capacidades productivas y fortalecer el talento humano. Se destaca al primer eje del PND, “Derechos para todos durante toda la vida”, que abarca el Objetivo 1: “Garantizar una vida digna con iguales oportunidades para todas las personas”, y a su vez la política 1.1, “Promover la inclusión económica y social; combatir la pobreza en todas sus dimensiones, a fin de garantizar la equidad económica, social, cultural y territorial” (Secretaría Nacional de Planificación y Desarrollo [Senplades], 2017).

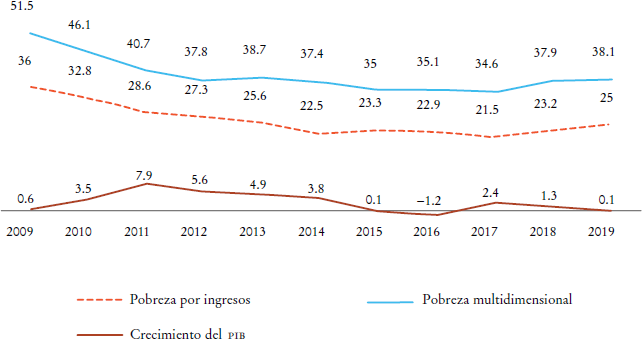

En Ecuador el nivel mínimo de bienestar de la población se mide mediante la pobreza monetaria y la multidimensional. La pobreza por ingresos y la pobreza extrema por ingresos se calculan al tomar en cuenta el ingreso mensual per cápita del hogar en relación con la línea de pobreza (84.82 dólares estadunidenses en 2019) y la de pobreza extrema (47.80 dólares en 2019), respectivamente. Entre 2009 y 2019 la incidencia de pobreza por ingresos disminuyó de 36 a 25%. La pobreza multidimensional mide el nivel de bienestar en dimensiones asociadas con los derechos constitucionales de: agua y alimentación; salud; hábitat y vivienda; educación, y trabajo y seguridad social. La tasa de pobreza multidimensional se ha reducido de 51.5% en 2009 a 38.1% en 2019. Entre 2015 y 2016 el precio del petróleo -principal producto de exportación- disminuyó, lo que sumado a la apreciación del dólar restó competitividad a las exportaciones no petroleras y ocasionó una contracción de la economía ecuatoriana, por lo que los indicadores laborales se deterioraron y la tendencia de reducción de pobreza se desaceleró. En 2015, 2016 y 2019 se presentaron las tasas de crecimiento más bajas del PIB (0.1, -1.2 y 0.1%, respectivamente); también se mostraron los mayores niveles de pobreza (Gráfica 1).

Fuente: elaboración propia con base en el Instituto Nacional de Estadística y Censos (INEC, 2019) y el Banco Central del Ecuador (BCE, 2020).

Gráfica 1 Incidencia de pobreza por ingresos, tasa de pobreza multidimensional y tasa de crecimiento del PIB (en porcentajes)

En función de la metodología de descomposición crecimiento-redistribución del ingreso (Gasparini, Cicowiez y Sosa, 2013), entre 2009 y 2019 la disminución de la pobreza se debe en 72% (7.9 puntos porcentuales) al crecimiento económico y en 27% (3 puntos porcentuales) a la redistribución; en tanto que la disminución de la pobreza extrema se debe en 68% (4.4 puntos porcentuales) al crecimiento y en 32% (2.1 puntos porcentuales) a las políticas redistributivas (Cuadro 1).

Cuadro 1 Descomposición crecimiento-redistribución de la incidencia de pobreza y pobreza extrema por ingresos (en porcentaje)

| Pobreza | Pobreza extrema | |

| 2009 | 36 | 15.4 |

| 2019 | 25 | 8.9 |

| Diferencia | -11 | -6.5 |

| Crecimiento | -7.9 | -4.4 |

| Redistribución | -3 | -2.1 |

Fuente: elaboración propia con base en INEC (2019).

Ferreira et al. (2013) proponen una metodología de estimación de estratos sociales a partir de la línea de pobreza extrema (LPE) y la línea de pobreza (LP) mediante las siguientes relaciones: estrato pobre extremo, de 0 a 1 LPE; estrato pobre moderado, más de 1 LPE a 1 LP; estrato vulnerable, más de 1 LP a 2.5 LP; estrato medio, más de 2.5 LP a 12.5 LP, y estrato alto, más de 12.5 LP. En función de la aplicación de esta metodología, se observa que el estrato pobre extremo disminuyó de 15.4 a 8.9%; el estrato pobre moderado, de 20.7 a 16.9%; el estrato vulnerable se ha mantenido en cerca de 40%; el estrato medio se ha incrementado de 23 a 31.9%, y el estrato alto se ha mantenido en alrededor de 1.5% (Gráfica 2).

La desigualdad de ingresos es medida mediante el coeficiente de Gini, acotado entre 0 y 1; los valores más cercanos a 0 expresan mayor igualdad y los más cercanos a 1, mayor desigualdad. De esta manera, entre 2009 y 2019 el coeficiente de Gini disminuyó de 0.504 puntos a 0.473 puntos (Gráfica 3).

2. Subsidios y beneficios tributarios otorgados por el Estado

Los principales instrumentos que ha implementado el Estado ecuatoriano para ejercer la justicia social han sido los subsidios y los beneficios tributarios. Entre los primeros resaltan aquellos aplicados al precio de mercado de los combustibles y la energía eléctrica, así como las transferencias monetarias a grupos en situación de pobreza y vulnerabilidad, mientras que en relación con los beneficios tributarios se destacan la deducción y las exoneraciones tributarias.

a. Subsidios

Los subsidios a los combustibles han sido aplicados a partir de 1972 con el subsidio al gas licuado de petróleo (GLP), y posteriormente al diésel, la gasolina extra y el etanol. El subsidio a los combustibles ha ocasionado que el gobierno destine un gran porcentaje del presupuesto general del Estado, puesto que su eliminación es un tema políticamente sensible. Ante ello, como primer paso para la eliminación de los subsidios a los combustibles a partir de junio de 2020 rige un esquema de precios fluctuantes de acuerdo con un sistema de bandas con un incremento de hasta 5% respecto del precio del crudo. Esta medida excluye el precio del GLP, que está congelado (Decreto Ejecutivo 1054, 2020).

El sector eléctrico entrega subsidios al consumo del servicio con el fin de reconocer el ahorro en el consumo, así como beneficiar a grupos vulnerables (Agencia de Regulación y Control de Electricidad [Arconel], 2020):

Tarifa de la dignidad: subsidio a los usuarios residenciales cuyo consumo mensual sea menor a 110 kilovatios-hora (kWh) en la región Sierra y 130 kWh en las regiones Costa, Amazonía e Insular (Decreto Ejecutivo 451-A, 2007).

Exoneración para adultos mayores: subsidio de 50% a los usuarios mayores de 65 años cuyo consumo mensual sea inferior a 138 kWh (Ley Orgánica de las Personas Adultas Mayores, 2019).

Exoneración para personas con discapacidad: subsidio de 50% del valor consumido por usuarios residenciales con discapacidad certificada por el Ministerio de Salud Pública (Ley Orgánica de Discapacidades, 2012).

La respuesta del Estado ante la pobreza por ingresos consiste en los programas de transferencias monetarias, enfocados principalmente en familias, adultos mayores y personas con discapacidad en situación de pobreza extrema y pobreza, como se detalla a continuación (Decreto Ejecutivo 804, 2019):

Bono de Desarrollo Humano (BDH): creado en 1998, éste fue el primer programa de transferencias monetarias, con el fin de compensar a familias pobres debido a que se tenía prevista la eliminación de los subsidios a los combustibles. No obstante, por las dificultades políticas que la medida conllevaba no se eliminaron los subsidios y coexistieron con el BDH, y posteriormente con los programas enfocados en población en vulnerabilidad. El programa consiste en una transferencia condicionada mensual de 50 USD a familias en situación de pobreza o extrema pobreza según el Registro Social vigente (base de beneficiarios).

Bono de Desarrollo Humano con Componente Variable: transferencia condicionada mensual a familias en situación de pobreza o extrema pobreza con hijos ecuatorianos menores de 18 años. La transferencia fija es de 50 USD, y la transferencia variable, de 30 USD más por hijo menor de cinco años -hasta tres hijos-, y de 10 USD más por hijo de entre cinco y 17 años -hasta tres hijos-. El valor variable se reduce en 10% por cada hijo.

Pensión Mis Mejores Años: transferencia mensual de 100 USD a personas mayores de 65 años en pobreza extrema y pobreza.

Pensión Asistencial para Adultos Mayores: transferencia mensual de 50 USD a personas mayores de 65 años que constan en el Registro Social, hasta la actualización de su información.

Bono Joaquín Gallegos Lara: transferencia mensual condicionada de 240 USD a la persona responsable del cuidado permanente de quien padece discapacidad severa y profunda y que no está cubierta por la seguridad social contributiva.

Pensión Asistencial para Personas con Discapacidad: transferencia mensual de 50 USD a personas con discapacidad que constan en el Registro Social, hasta la actualización de su información.

Pensión Asistencial para Personas con Discapacidad-Toda una Vida: transferencia mensual de 100 USD a personas con discapacidad en pobreza extrema o pobreza conforme al Registro Social vigente.

Bono para Niños y Adolescentes en Orfandad por Femicidio: transferencia mensual cuyo monto es determinado en función del primer nivel de la Tabla de Pensiones de Alimentos (Decreto Ejecutivo 696, 2019).

Bono de Vivienda: los incentivos de vivienda incluyen la construcción y la reparación de viviendas de interés social, destinadas a familias en pobreza y vulnerabilidad, y familias con ingresos económicos bajos y medios (Decreto Ejecutivo 918, 2019).

Entre de los principales problemas en cuanto a la entrega de transferencias monetarias están la focalización de beneficiarios y la ausencia de una temporalidad definida para su asignación. Por ejemplo, al hacer un cruce de información entre los hogares que reciben el BDH y los hogares en pobreza extrema por ingresos, se estima un error de exclusión de 49.7% y uno de inclusión de 67.7%. Por lo tanto, a pesar de los esfuerzos por atacar la pobreza monetaria, existen problemas de identificación y focalización que restan eficiencia a estos programas.

En función de lo expuesto, los subsidios ascienden a 3 390 millones de dólares anuales, de los cuales 1 956.8 millones (57.7%) corresponden al subsidio al precio de venta a los consumidores de derivados de hidrocarburos; 72 millones (2.1%), al subsidio al precio de venta a los propietarios de bienes inmuebles donde se consume energía eléctrica, y 1 361.3 (40.2%), a transferencias monetarias y bonos (Cuadro 2).

Cuadro 2 Estimación de subsidios (millones de dólares)

| Subsidios | Monto |

| Combustibles | 1 956.8 |

| Electricidad | 72 |

| Transferencias monetarias | 1 361.3 |

| Bono de Desarrollo Humano | 396.9 |

| Bono Joaquín Gallegos Lara | 113.1 |

| Mis Mejores Años | 43.2 |

| Pensión Adultos Mayores | 414.7 |

| Pensión para Personas con Discapacidad | 128.7 |

| Bono para Menores de Edad en Orfandad por Femicidio | 0.3 |

| Bono de la Vivienda | 264.4 |

| Total | 3 390 |

Fuente: Ministerio de Economía y Finanzas (2019) y Arconel (2020).

b. Beneficios tributarios

Conforme al Código Orgánico de Planificación y Finanzas Públicas, “se entiende por gasto tributario los recursos que el Estado, en todos los niveles de gobierno, deja de percibir debido a la deducción, exención, entre otros mecanismos, de tributos directos o indirectos establecidos en la normativa correspondiente” (Código Orgánico de Planificación y Finanzas Públicas: art. 94). En la normativa tributaria los elementos que originan gasto tributario se articulan mediante exenciones, reducciones en las bases imponibles o liquidables, tipos impositivos reducidos, bonificaciones y deducciones en las cuotas íntegras, líquidas o diferenciales de los diversos tributos. El gasto tributario de 2018 suma 5 755.8 millones de dólares, lo que representa 5.3% del PIB y 40.9% de la recaudación neta de impuestos administrados por el Servicio de Rentas Internas (SRI). Este monto está compuesto por 2 479.9 millones de dólares que se derivan del impuesto al valor agregado, 2 866.9 millones del impuesto a la renta y 409 millones de otros impuestos; tales cifras representan 43.1, 49.8 y 7.1% del total del gasto tributario, respectivamente (Cuadro 3) (Ministerio de Economía y Finanzas, 2019).

II. Evaluación ex ante

1. Metodología

Una evaluación ex ante consiste en realizar un análisis predictivo de una intervención pública con la finalidad de explorar sus potenciales resultados y efectos, lo que contribuye a identificar su pertinencia, factibilidad y sostenibilidad, como una herramienta para la toma de decisiones (Guerrero, 1995). En este sentido, mediante este trabajo se conocerán los costos mensuales y anuales de la transferencia, y los efectos en la composición de estratos sociales y en la desigualdad de ingresos. La metodología utilizada se basa en una microsimulación sin comportamiento, que consiste en estimar ingresos individuales contrafácticos para posteriormente evaluar sus efectos distributivos (Gasparini et al., 2013). El modelo de microsimulación es aplicado a la Encuesta Nacional de Empleo, Desempleo y Subempleo (Enemdu) correspondiente a la ronda de diciembre 2019 (INEC, 2019).

Según el esquema teórico de Raventós (2011), el monto de la transferencia de la renta básica debería ser por lo menos igual al umbral de pobreza con el fin de cubrir las necesidades mínimas alimenticias y no alimenticias de la población. Por lo tanto, para este ejercicio se define al monto de la transferencia igual al valor de la línea de pobreza por ingresos de 2019, que asciende a 84.82 USD. Si se considera que los menores de edad forman parte de un hogar bajo el cuidado y la responsabilidad de adultos, y la satisfacción de sus necesidades es afectada por la economía de escala por compartir gastos comunes -por ejemplo, el uso de la vivienda-, se recomienda que la transferencia de ingreso básico para menores de edad sea una proporción de la renta básica de un adulto (Arcarons, Raventós y Torres, 2013; Gimeno, 2016). Para ello, se seguirá la “escala de equivalencia modificada” de la Organización para la Cooperación y el Desarrollo Económicos (OCDE),1 la cual asigna el peso de 1 para un adulto y de 0.3 para los menores de 14 años. Con base en que en Ecuador la mayoría de edad empieza a los 18 años de edad, se propone que el valor de la transferencia de un menor de edad sea de 25.45 USD, que representa 30% del valor de la transferencia de un adulto. En 2019 existen 6.1 millones de personas menores de 18 años y 11.3 millones de personas mayores de 18 años.

2. Resultados

Gracias al esquema de transferencias monetarias por pobreza vigente, la pobreza extrema por ingresos se reduce en 2.7 puntos porcentuales (de 11.6 a 8.9%); mientras que la pobreza moderada se reduce en 0.5 puntos porcentuales (de 16.2 a 15.6%), y el coeficiente de Gini, de 0.487 a 0.473. En función de la metodología de evaluación ex ante propuesta, los resultados señalan que mediante la asignación de una renta mensual de 84.82 USD por adulto y 25.45 USD por cada menor de edad, la pobreza disminuiría a 6%. El estrato vulnerable varía levemente de 41.6 a 45.2%, y se registraría un importante crecimiento del estrato medio al pasar de 31.9 a 47%; el estrato alto se mantendría. La pobreza multidimensional tiene una leve reducción de 38.1 a 36.6%, y la desigualdad de ingresos medida con el coeficiente de Gini disminuiría en gran medida: alrededor de 17% menos al pasar de 0.473 a 0.391, como consecuencia de la redistribución (Cuadro 4). Este escenario implica un costo de 13 409.4 millones de dólares al año, lo que representa 12.5% del PIB. Del costo total, 1 867.1 millones de dólares (14%) corresponden a la renta para menores de edad y 11 542.3 millones (86%) a la renta para mayores de edad.

Cuadro 4 Evaluación ex ante de implementación de la renta básica, 2019

| Indicador | Línea base |

Línea base sin

transferencias monetarias vigentes |

Microsimulación de renta básica |

| Pobre extremo | 8.9% | 11.6% | 0.2% |

| Pobre moderado | 16.2% | 15.6% | 5.9% |

| Vulnerable | 41.6% | 39.8% | 45.2% |

| Medio | 31.9% | 31.5% | 47% |

| Alto | 1.5% | 1.5% | 1.8% |

| Pobreza multidimensional | 38.1% | 38.6% | 36.6% |

| Coeficiente de Gini | 0.473 | 0.487 | 0.391 |

Fuente: elaboración propia con base en la Enemdu (INEC, 2019).

En el escenario de implementación de la renta básica, los beneficios vigentes entregados por el Estado, mediante subsidios y beneficios tributarios, deberían suprimirse; de lo contrario se estarían asignando dobles beneficios y disminuyendo la capacidad recaudatoria del Estado, respectivamente. En el caso de los subsidios, se deberían eliminar los subsidios a combustibles, electricidad y transferencias monetarias, y bonos, a excepción del Bono Joaquín Gallegos Lara, que reconoce el trabajo de cuidado que realiza la persona a cargo de un familiar con discapacidad severa, y del Bono para Menores de Edad en Orfandad por Femicidio, que constituye una ayuda económica para cubrir las necesidades materiales de niños en ausencia de su progenitora. En el caso del gasto tributario, puesto que el impuesto al valor agregado es altamente regresivo, un incremento en su tarifa afectaría en mayor proporción a quienes posean menores recursos. Por lo tanto, una alternativa de financiamiento de la renta básica es mediante la eliminación del gasto tributario asociado con el impuesto a la renta de sociedades y personas naturales, así como con otros impuestos. Con estas consideraciones, entre subsidios y beneficios tributarios se alcanzarían 6 552.5 millones de dólares (49%) del costo de implementación de la renta básica; así, queda un amplio margen por ser financiado, que representa 6 856.8 millones de dólares (51%) (Cuadro 5).

Cuadro 5 Renta básica versus subsidios y gasto tributario (en millones de dólares)

| Costo de renta básica | 13 409.4 |

| Menores de 18 años | 1 867.1 |

| Mayores de 18 años | 11 542.3 |

| Subsidios y gasto tributario (-) | 6 552.5 |

| Subsidios | 3 276.6 |

| Gasto tributario | 3 275.9 |

| Necesidades de financiamiento | 6 856.8 |

Fuente: elaboración propia.

Estas cifras develan cuán costosa es la propuesta, lo que constituye una gran limitante para su aplicación. Por ello sería necesario explorar otras fuentes de financiamiento mediante una reforma del sistema impositivo, en particular, un incremento progresivo de las tasas del impuesto a la renta. De este modo, en la población con mayores recursos económicos, el monto de la renta básica tendría una contrapartida de un monto incluso superior con el fin de financiar la propuesta, es decir, la renta básica se convertiría en una deducción del impuesto a cancelar. Hasta 2019, se contabilizan 485 430 personas cuyos ingresos superan la base imponible del impuesto a la renta de personas naturales (12 412 USD anuales), por lo que están obligadas a realizar la declaración de impuestos. En esta población el monto de la renta básica anual sería de 494.1 millones de dólares, lo que se convertiría en una deducción de las obligaciones tributarias de este conjunto de la población.

Los resultados de implementación de la renta básica corresponden al escenario ideal en el cual el monto de la transferencia es igual al valor del umbral de pobreza por ingresos con el fin de cubrir las necesidades mínimas alimenticias y no alimenticias de la población; sin embargo, su implementación muestra grandes dificultades debidas a la necesidad de financiamiento adicional de 51%. Por ello, se calcularon distintos escenarios que dan cuenta de alternativas que permiten poner en marcha la propuesta; se mantienen dos consideraciones: 1) el principio de universalidad, en el que toda la población sería beneficiaria, y 2) la renta de los menores de edad representa 30% de la de un adulto, con base en la economía de escala (Cuadro 6).

Cuadro 6 Escenarios de implementación de la renta básica

| Escenario | Efectos | Costo | ||||||||||

| Núm. | Descripción |

Monto adultos (USD) |

Monto menores (USD) |

Pobre extremo |

Pobre moderado |

Vulnerable | Medio | Alto |

Pobreza multidimensional |

Coeficiente de Gini |

Costo anual |

Necesidad de financiamiento |

| - | Línea base sin transferencias vigentes | - | - | 11.6% | 15.6% | 39.8% | 31.5% | 1.5% | 38.6% | 0.487 | - | - |

| - | Línea base | - | - | 8.9% | 16.2% | 41.6% | 31.9% | 1.5% | 38.1% | 0.473 | - | - |

| 1 | Valor línea de pobreza extrema | 47.80 | 14.34 | 2.8% | 11.7% | 44.5% | 39.3% | 1.6% | 36.8% | 0.427 | 7 556.8 | 13.3% |

| 2 | Escenarios progresivos | 51.50 | 15.45 | 2.2% | 11.2% | 44.9% | 40% | 1.6% | 36.7% | 0.423 | 8 142.1 | 19.5% |

| 3 | entre líneas de pobreza | 55.20 | 16.56 | 2% | 10.4% | 45.1% | 40.8% | 1.6% | 36.7% | 0.419 | 8 727.3 | 24.9% |

| 4 | extrema y pobreza | 58.91 | 17.67 | 1.7% | 9.7% | 45.4% | 41.6% | 1.6% | 36.6% | 0.415 | 9 312.6 | 29.6% |

| 5 | 62.61 | 18.78 | 1.3% | 9.2% | 45.2% | 42.6% | 1.7% | 36.6% | 0.411 | 9 897.8 | 33.8% | |

| 6 | 66.31 | 19.89 | 1.1% | 8.4% | 45.6% | 43.1% | 1.7% | 36.6% | 0.408 | 10 483.1 | 37.5% | |

| 7 | 70.01 | 21 | 0.8% | 7.9% | 45.7% | 43.9% | 1.8% | 36.6% | 0.404 | 11 068.3 | 40.8% | |

| 8 | 73.71 | 22.11 | 0.7% | 7.2% | 45.6% | 44.7% | 1.8% | 36.6% | 0.401 | 11 653.6 | 43.8% | |

| 9 | 77.42 | 23.22 | 0.6% | 6.6% | 45.8% | 45.2% | 1.8% | 36.6% | 0.397 | 12 238.9 | 46.5% | |

| 10 | 81.12 | 24.34 | 0.4% | 6.3% | 45.4% | 46.1% | 1.8% | 36.6% | 0.394 | 12 824.1 | 48.9% | |

| 11 | Valor línea de pobreza | 84.82 | 25.45 | 0.2% | 5.9% | 45.2% | 47% | 1.8% | 36.6% | 0.391 | 13 409.4 | 51.1% |

| 12 | Recursos disponibles | 41.44 | 12.43 | 3.7% | 12.5% | 44.1% | 38.2% | 1.6% | 36.9% | 0.434 | 6 551.3 | 0% |

Fuente: elaboración propia.

Si se supone que el valor de la renta para adultos es igual al umbral de pobreza extrema por ingresos de 47.80 dólares (necesidades mínimas alimenticias) y, para menores de edad, de 14.34 dólares, se requiere financiamiento adicional por 1 004.3 millones de dólares (13.3%). Este escenario estima que la pobreza extrema se ubicaría en 2.8% y la pobreza moderada en 11.7%; los estratos vulnerable y medio alcanzarían 44.5 y 39.3%, respectivamente, y el coeficiente de Gini registraría 0.427.

En función de los recursos disponibles (monto destinado a financiar subsidios y gasto tributario que el Estado ecuatoriano asume), el valor de la renta para adultos es de 41.44 dólares y para menores de edad de 12.43 dólares. En adultos el monto de la transferencia representa 87% de lo requerido para cubrir las necesidades mínimas alimenticias (línea de pobreza extrema por ingresos) y no requiere financiamiento adicional, por lo que en términos presupuestarios es viable. La pobreza extrema se reduciría a 3.7% y la pobreza moderada a 12.5%; los estratos vulnerable y medio alcanzarían 44.1% y 38.2%, respectivamente, y el coeficiente de Gini registraría 0.434.

Además de lo expuesto, se proponen escenarios en los que el valor de la renta varía gradualmente desde un monto para adultos que va del valor de la línea de pobreza extrema (47.80 dólares) al valor de la línea de pobreza (84.82 dólares), en intervalos de 10% del rango entre ambas cantidades. De este modo, es posible apreciar los efectos en los estratos, así como el costo y la necesidad de financiamiento correspondientes en función de la estrategia de financiamiento progresiva que se esté analizando.

III. Reflexiones

El Estado de bienestar en Ecuador se caracteriza principalmente por la implementación de subsidios y beneficios tributarios. La pandemia de la Covid-19 ha impactado en la disminución de los recursos de la población debida a la paralización de las economías, por lo que su bienestar se ha visto afectado. Esto ha influido para retomar el concepto de renta básica, en consideración de que incluso la población próspera en algún momento podría encontrarse en una situación adversa. Sin embargo, más allá de ser una respuesta ante la pérdida de ingresos y la erradicación de la pobreza, el fundamento medular de la propuesta supera la visión asistencialista del Estado por una política que permita alcanzar una sociedad fundamentada en el ejercicio de la libertad, la equidad y los derechos. De este modo, la renta básica se configura como un ingreso en efectivo, permanente y regular, desde los criterios de individualidad, suficiencia e incondicionalidad (universal y sin obligaciones). En este sentido, se distinguen tres aspectos primordiales para pensar en su implementación: la voluntad política de las autoridades, una estrategia de financiamiento sostenible y un acuerdo nacional que involucre a la ciudadanía y a las funciones del Estado, sobre todo a la Función Legislativa encargada de la aprobación de la normativa que regule la renta básica y a la Función Ejecutiva responsable de su implementación.

Los resultados de la evaluación ex ante señalan que mediante la implementación de la renta básica en un escenario ideal en el que el monto de la transferencia sea igual al umbral de pobreza, la pobreza por ingresos se reduciría a 6%, el estrato medio alcanzaría a cerca de la mitad de la población y el coeficiente de Gini disminuiría a 0.391. A pesar de los resultados favorables en términos de pobreza y desigualdad, el costo de implementación de una política generosa de esta naturaleza es elevado: asciende a 12.5% del PIB, con necesidades de financiamiento de 6.4% del PIB. Sin duda, una de las principales limitaciones del modelo de renta básica es su dependencia de los recursos fiscales, que deben ser suficientes para asegurar su financiamiento. Ecuador tiene como principal producto de exportación al petróleo, por lo que la alta volatilidad de los precios de las materias primas, incluidos los hidrocarburos, compromete la sostenibilidad de políticas de este tipo. Consecuentemente, con el fin de financiar una renta básica que cubra las necesidades mínimas alimenticias y no alimenticias de la población, resulta evidente la necesidad de una política tributaria de carácter progresivo que permita al Estado poner en marcha esta propuesta mediante la redistribución de la riqueza, lo que requeriría grandes esfuerzos para llegar a un acuerdo nacional sobre todo con los estratos sociales más aventajados. Por consiguiente, son fundamentales el conocimiento y el respaldo de la ciudadanía. Asimismo, resulta oportuno pensar en una implementación de manera progresiva que considere los recursos disponibles, aquellos que podrían ser financiados, y el modelo de gestión y operación que asegure su ejecución. En este sentido, la fijación del monto de la renta debe basarse en dos criterios: una cantidad que sea sostenible en el tiempo para que la implementación sea estable y perdure, y una cantidad que a la vez genere el impacto deseado.

Mediante la renta básica no se busca remplazar los servicios que el Estado ofrece, sino más bien que esta transferencia constituya el pilar de la protección social. Si bien es cierto que con la renta básica se ataca directamente la pobreza monetaria, se requieren acciones complementarias con el fin de combatir la pobreza multidimensional que se enmarca en los derechos al agua y la alimentación; la salud; el hábitat y la vivienda; la educación, y el trabajo y la seguridad social. En este sentido, de analizarse la implementación de la renta básica, se debe considerar que los recursos asignados para este fin no deberían afectar el presupuesto orientado al cumplimiento de los derechos asumidos por el Estado. Se resalta la importancia de políticas de generación de capital humano y laborales que coadyuven a la creación de trabajo y empleo de calidad.

Los defensores de la renta básica argumentan que su implementación coadyuvaría a que los individuos ejerzan su libertad a partir de la toma de decisiones, sin que éstas se vean afectadas por restricciones materiales. Si se considera que los ciudadanos gastarían lo recibido por concepto de renta básica en lo que cada uno crea conveniente, resulta necesario contar con investigaciones desde la óptica de la economía del comportamiento mediante la implementación de pruebas piloto en determinadas localidades, con la finalidad de conocer las decisiones de consumo de la población y sus conductas. Estos insumos serían útiles en el diseño de políticas económicas y sociales que motiven el empleo de estos recursos en la generación de capital humano e incentiven el gasto responsable, con base en los enfoques territorial y cultural.

En suma, por el contexto mundial y nacional de la pandemia de la Covid-19, es oportuno reflexionar sobre el Estado de bienestar ideal y factible de alcanzar. Este trabajo propone un ejercicio de evaluación ex ante de los efectos de la renta básica en la pobreza y la desigualdad por ingresos, por lo que es importante realizar análisis que midan los potenciales efectos en el consumo, el empleo y la producción, entre otras variables. De igual manera, es necesario promover el debate en torno a las ventajas y las desventajas de la implementación de una propuesta de este tipo, así como reflexionar sobre mecanismos sostenibles que permitan proteger a la población y alcanzar una sociedad equitativa y solidaria.