nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkI. Antecedentes

El sector de la vivienda es un tema de estudio importante, pues en él confluyen tanto la atención de las necesidades habitacionales de la población como una parte significativa de la actividad económica. Entre 2010 y 2030 el número de hogares aumentará a un ritmo promedio de 581 000 cada año,1 lo que generará una demanda importante de nuevas viviendas. Por otra parte, de acuerdo con la Cuenta Satélite de Vivienda, el producto interno bruto (PIB) del sector tuvo en 2015 un valor de 1.019 693 billones de pesos, los cuales representaron 5.8% de la producción total nacional, e inciden en 78 clases de actividad económica. En particular, la edificación de vivienda aportó 65.4% del PIB del sector en el mismo año. Asimismo, el sector constituye la fuente de empleo para cerca de 2.3 millones de personas.

Este trabajo presenta un análisis de los principales factores que afectan el tiempo de desplazamiento de la vivienda nueva construida en México. Dicho aspecto se refiere al tiempo que tarda la vivienda en venderse desde que terminó de construirse y está a la venta.2 El estudio de los principales determinantes que inciden en los tiempos de desplazamiento es un tema de particular relevancia, pues permite orientar a los distintos actores del sector en la toma de decisiones con el fin de reducir los costos asociados con la duración, desde la suposición de que éste sería un efecto deseable directamente para las empresas desarrolladoras, ya que la decisión de cuánto producir y a qué precio con el objetivo de maximizar las ganancias se define antes de empezar la construcción, y de manera indirecta para las autoridades y los compradores de vivienda.

Para las empresas desarrolladoras, una vez que se decidió el precio de venta y la cantidad de unidades a construir, una vivienda que ocupa más tiempo en venderse genera mayores costos. Destaca en primera instancia como motivo el pago de los intereses asociados con el financiamiento de la construcción, sin embargo, también pueden señalarse los gastos por mantenimiento, vigilancia y promoción de venta. En escenarios extremos, el retraso en el tiempo de venta puede condicionar la disponibilidad de capital de trabajo y detener la operación de una empresa desarrolladora de vivienda, lo que eventualmente también podría afectar a sus acreedores financieros.3

Por otra parte, para las autoridades y los compradores de vivienda, la posibilidad de que los tiempos de desplazamiento se reduzcan a partir de una mejor identificación de los factores que inciden en el fenómeno representa también la probabilidad de que la oferta de vivienda mejore, aunque sea mínimamente, en términos de su accesibilidad y sus atributos.

Además, conocer las variables que más influyen en el tiempo de desplazamiento de una vivienda es importante porque determina el volumen y la velocidad de la actividad en el mercado de vivienda, lo cual tiene implicaciones importantes sobre los precios de los insumos, la construcción y el mercado hipotecario.

Entre los resultados más importantes destaca que la función de riesgo es decreciente, es decir, que la probabilidad de que se venda una vivienda disminuye en tanto más tiempo pase ésta a la venta. Asimismo, se encontró, por una parte, que dicha probabilidad es mayor mientras más barata sea la vivienda, así como para las viviendas verticales de no más de tres pisos, en comparación con la situación de las viviendas unifamiliares, y, por la otra, que las construidas por pequeños desarrolladores y las ubicadas en conjuntos habitacionales pequeños tardan más tiempo en venderse, lo cual también ocurre con las que tardaron mucho en construirse. Se encontró que las viviendas más pequeñas son las que tienen mayores posibilidades de venderse, al controlar por el precio inicial y el estado donde se localizan. Esto quizás está relacionado con que la vivienda más pequeña es demandada por amplios segmentos de la población. También podría deberse al diseño de las políticas públicas en esta materia, en particular el otorgamiento de subsidios para facilitar el acceso a la vivienda por parte de la población de menores ingresos. Profundizar en este tema se deja para futuras investigaciones, no obstante, las variaciones en el tiempo y entre estados con este tipo de políticas sí están incorporadas en el presente análisis.

El número de artículos de investigación sobre el tiempo que tardan en venderse las viviendas que se ofrecen en el mercado es grande. La mayoría de éstos estudia el efecto directo de las características físicas de la vivienda sobre el tiempo de desplazamiento, como los metros cuadrados de terreno, los de construcción, el número de recámaras y de estacionamientos, etc. Entre estos documentos se encuentran los escritos por Zuehlke (1987); Kluger y Miller (1990); Anglin, Rutherford y Springer (2003); Archer, Ling y Smith (2010); Barros, Chen y Gil-Alana (2012), y Barros, Gil-Alana y Chen (2014). Algunos otros se concentran en el efecto resultante de las características de la oferta y la demanda del mercado de vivienda donde se localizan los inmuebles a la venta, ya sea mediante la tasa de crecimiento de los precios de la vivienda (Chernobai y Hossain, 2012), las ventas y los meses de inventario disponible (Anglin et al., 2003) o el número de compradores-consumidores y compradores-inversionistas que hay en el mercado, así como la intensidad con la que buscan una vivienda para adquirirla (Chernobai y Hossain, 2012). Hay otros documentos que estudian el efecto de los servicios de los agentes de bienes raíces en los tiempos de desplazamiento de las viviendas (Haurin, 1988; Jud, Seaks y Winkler, 1996). Por último, existen otros autores que se enfocan en los efectos de las condiciones económicas y laborales locales, así como de los atributos del vecindario (Zuehlke, 1987; Archer et al., 2010).

Una característica común en estos estudios es que, en su mayor parte, los datos se refieren a viviendas usadas, lo cual se explica porque en general la fuente de información son los servicios de listado múltiple (MLS, por sus siglas en inglés: multiple listing service). Los MLS son bases de datos privadas que crean, mantienen y pagan profesionales en bienes raíces con la finalidad de ayudar a sus clientes a comprar o vender sus viviendas. Además, la mayoría de estos estudios se refiere a los Estados Unidos, donde el mercado de vivienda usada es mucho más dinámico que en otros países.

Existen otros dos trabajos en los que se hace un análisis de duración con datos de vivienda nueva: Barros et al. (2012) y Barros et al. (2014). Ambos se refieren a la misma base de datos, la cual corresponde a Beijing, China, en el periodo de 2001 a 2008.

Este estudio hace dos contribuciones importantes a la literatura. En primer lugar, a diferencia de la mayor parte de la bibliografía, se enfoca en la vivienda nueva construida por desarrolladores. Esto es importante, porque probablemente los resultados encontrados para la vivienda usada no son los mismos que en este caso. Por ejemplo, la primera es generalmente vendida por un particular, mientras que la nueva usualmente es vendida por una empresa, un desarrollador inmobiliario, quien, dependiendo de su experiencia, podría ser más hábil en esta materia. Asimismo, un factor importante en el tiempo de desplazamiento para la usada seguramente será la antigüedad de la misma, factor que no tiene un papel en la vivienda nueva. Otras variables importantes en este mismo sentido son el gasto en mantenimiento y las mejoras que se le hayan hecho a la vivienda a través de los años.

En segundo lugar, este trabajo es el primero en estudiar los determinantes de los tiempos de desplazamiento de la vivienda nueva de producción industrial, es decir, construida por desarrolladores. Si bien la mayor parte del parque habitacional en México tiene su origen en procesos de autoproducción -dentro de los cuales destaca la producción social de vivienda-,4 se aprecia que la producción industrial de vivienda es cada vez más relevante en el contexto del desarrollo urbano. En 2016, del total de viviendas particulares habitadas propias, 62.5% fue construido o mandado a construir por su dueño, y sólo 31.3% se compró hecho; no obstante, en las ciudades de más de 100 000 habitantes las viviendas compradas representaron 52.3% de total (en contraste con sólo 7.5% en localidades de menos de 2 500 habitantes). Las viviendas compradas, en su mayor parte, se vinculan con el acceso al crédito; del total de este tipo, 71.1% fue otorgado por alguna institución financiera, donde destaca la participación del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) y el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste), con 55.4% del total; para las viviendas construidas después del año 2000, estos porcentajes se incrementan a 84.4 y 67.4%, respectivamente (Instituto Nacional de Estadística, Geografía e Informática [INEGI], 2017).5

Adicionalmente, la vivienda comprada muestra una creciente participación en la expansión del parque habitacional en el siglo XXI; en las ciudades de más de 100 000 habitantes, las unidades adquiridas representan 54.3% de las viviendas construidas desde el 2000, en contraste con 45.6% observado en el segmento de viviendas con mayor antigüedad (INEGI, 2017).

Por su parte, los datos derivados del otorgamiento de crédito hipotecario también muestran la relevancia de la producción industrial en relación con la magnitud de la demanda de vivienda; en particular, entre 2010 y 2015 el Infonavit, el Fovissste y la banca comercial otorgaron en promedio cada año 381 000 créditos para adquisición de vivienda nueva, en tanto que el número de viviendas inscritas anualmente en el registro único de vivienda (RUV) promedió 388 000 unidades (Consejo Nacional de Vivienda [Conavi], 2016).6 Se estima que, con el actual modelo de financiamiento institucional a la adquisición de vivienda, la participación de la vivienda comprada hecha continuará aumentando gradualmente, por lo que es imperativo profundizar en el conocimiento del funcionamiento del mercado.

En cuanto a estudios realizados para México, aunque existen diversos trabajos en los que se analizan diferentes fenómenos asociados con el mercado de vivienda, no se tienen identificados trabajos que analicen la duración del proceso de venta. Un estudio relacionado con este documento es de Romo-Aguilar, Córdoba-Bojórquez, Fuentes-Flores y Brugués-Rodríguez (2012), en el que se analiza si las características de la vivienda nueva construida en la ciudad de Chihuahua entre 2000 y 2005 son adecuadas para el apropiado desarrollo de las familias de acuerdo con estándares internacionales. Aunque el estudio se concentra en la vivienda nueva, los autores no abordan el tiempo que tarda ésta en venderse, y, además, sus resultados se enfocan en una ciudad y no en todo el territorio, como el presente estudio.

Asimismo, es pertinente mencionar que la política de vivienda en México vigente en la mayor parte del periodo que cubre este documento, establecida en el Programa Nacional de Vivienda 2014-2018, tuvo dentro de sus objetivos “controlar la expansión de las manchas urbanas a través de la política de vivienda” y “mejorar la calidad de la vivienda rural y urbana y su entorno, al tiempo de disminuir el déficit de vivienda”. Para su implementación se utilizó el Programa de Acceso al Financiamiento para Soluciones Habitacionales, operado por la Conavi, en cuyas reglas de operación se estableció un sistema de puntaje por ubicación y equipamiento, con el fin de determinar los montos de subsidio para la adquisición de vivienda.

Desde luego, la demanda de vivienda también reacciona a las diferentes características del entorno en el que se localiza. Es probable que variables como tráfico local, seguridad o acceso a servicios también sean importantes para entender el tiempo que tardan las viviendas en venderse. No obstante, para la realización del presente análisis no se contó con información para documentar la incidencia de variables de este tipo en el tiempo de desplazamiento.

En síntesis, con base en la literatura existente, en este análisis se estudian los efectos sobre los tiempos de desplazamiento de la vivienda nueva en México que tienen sus características físicas y ubicación,7 así como los del mes-año en que la vivienda estuvo lista para su venta, el tiempo que tardó en construirse, el precio de venta inicial, una medida que aproxima el tamaño del desarrollador y otra medida que aproxima el tamaño del conjunto habitacional. En el Cuadro 1 se muestra un resumen de los hallazgos relevantes de estudios previos respecto de estas variables. Se estima que los resultados presentados aquí contribuirán a entender mejor el mercado de vivienda nueva en México.

Cuadro 1

| Variable | Resultados relevantes de estudios previos |

| Fecha de ingreso en el mercado | Anglin et al. (2003) exploraron la estacionalidad de los tiempos de venta sin encontrar una correlación significativa. |

| Ubicación | Archer et al. (2010) identificaron una diferenciación espacial significativa en los patrones de venta y reventa, lo cual explicaron en función de diferencias en el perfil de los habitantes. En sentido similar, Chernobai y Hossain (2012) encontraron que el comportamiento del mercado local está relacionado con el horizonte de inversión de los compradores, ya que se observa un mayor dinamismo en los mercados en expansión. Si bien el presente estudio está basado en los atributos de la oferta y no de la demanda, la hipótesis es que se encontrarán indicios que demuestren la diferenciación espacial del mercado. |

| Tipo de vivienda | Haurin (1988) encontró que la duración será mayor mientras más atípicas sean las características de la vivienda. Por su parte, Barros et al. (2012) y Barros et al. (2014) documentaron que el tipo de edificación sí influye en la duración (para su caso de estudio, las viviendas en edificios muy altos mostraron una tendencia a requerir más tiempo para venderse). |

| Tamaño de la vivienda | Kluger y Miller (1990) desarrollaron una medida de liquidez basada en el inverso de la duración, la cual probaron conceptualmente con variables relacionadas a las características físicas de la vivienda (superficie, número de baños, etc.). En sentido similar, Barros et al. (2012) y Barros et al. (2014) documentaron que, mientras haya mayor superficie, mayor será la duración (sin control sobre el precio). |

| Precio inicial | Anglin et al. (2003) demostraron que, para viviendas con las mismas características, a mayor precio inicial, mayor el tiempo de venta. |

| Tamaño de la agencia inmobiliaria | Jud et al. (1996) analizaron la relación entre distintos atributos de la agencia inmobiliaria (o agente inmobiliario) y la duración, sin encontrar resultados estadísticamente significativos; no obstante, es pertinente señalar que el mismo estudio indica que otros autores sí han encontrado una correlación positiva entre el tamaño de la agencia inmobiliaria y la rapidez de la venta, pero que en su caso de estudio el resultado se aprecia consistente con la eficiencia del mercado atribuible al MLS. |

El artículo está organizado de la siguiente forma: en la sección II se discuten brevemente los métodos y los datos; en la sección III están los resultados, y en la sección IV se presentan las conclusiones.

II. Métodos

En este documento se realiza un análisis sobre el tiempo que tardan en venderse las viviendas nuevas construidas por desarrolladores en México con base en un modelo de riesgo proporcional de Cox (Cox proportional hazard model). Éste fue propuesto por Cox (1972) y es semiparamétrico para hacer análisis de sobrevivencia. En general, los modelos econométricos de duración sirven para analizar el tiempo que pasa cierto individuo u objeto (vivienda) en un estado particular (en venta) antes de transitar a otro estado (vendida). No obstante, las bases de datos de duración generalmente están censuradas por la derecha, es decir, algunos individuos u objetos se observan siempre en la misma condición sin que veamos el momento en que transitan a otra. Ésta es una de las razones por las que se utilizan modelos de duración en lugar de aplicar análisis de regresión, el cual sólo podría minimizar los errores para las observaciones donde sí es visible la transición entre estados. Además, no se utilizan mínimos cuadrados ordinarios para hacer análisis de sobrevivencia, porque se necesitan supuestos de la distribución que tomen en cuenta que la duración es no negativa.

Con base en la notación generalmente utilizada en la literatura, el riesgo o la ocurrencia de que una vivienda se venda se denota como:8

Donde λ(x, t) es la función del riesgo o la ocurrencia (hazard function) de que se venda una vivienda con características dadas por x en el periodo t, puesto que ha estado a la venta hasta el periodo t - 1; λ0(t) es la función de riesgo de referencia (baseline hazard function), y exβ es la función exponencial que dice cómo las variables exógenas (x1, x2, … xn), las cuales son independientes del tiempo, afectan la función de riesgo λ(x, t). Este modelo se estima mediante máxima verosimilitud y se obtienen estimadores de β que permiten determinar el efecto de cada una de las variables exógenas sobre la función de ocurrencia.

Una de las ventajas más importantes de este modelo es que no requiere ningún supuesto sobre la distribución de la duración. En este sentido, la función de riesgo de referencia no está especificada. Otra ventaja es que permite incorporar a la función de máxima verosimilitud la contribución de las observaciones que están censuradas por la derecha (right censoring). Éstas consisten en viviendas que hasta marzo de 2015 no habían sido vendidas, es decir, no sabemos cuánto tiempo más durarán en el mercado. Para tomar en cuenta las observaciones censuradas por la derecha, el modelo supone que la verdadera duración es independiente del momento en que la vivienda sale a la venta (punto inicial) y del momento en que se deja de observar la vivienda (punto de censura). Debido a que el punto de censura es el mismo para todas las viviendas (marzo de 2015), la duración es independiente del punto de censura. Con el fin de asegurar que la duración también sea independiente del punto inicial, se incluyeron variables indicadoras para los distintos puntos iniciales como variables explicativas. Estas últimas también permiten controlar por efectos estacionales en la duración.

En el caso del modelo de Cox, un supuesto importante de la forma funcional es la proporcionalidad, es decir, si cambios en las variables explicativas hacen más probable que una vivienda se venda en un determinado punto en el tiempo, también lo hacen en la misma proporción en cualquier otro momento en el tiempo. Este supuesto implica que el efecto de los determinantes de que una vivienda se venda a lo largo de todo el periodo es el mismo.9

En general, el modelo de Cox funciona mejor cuando la variable de duración observada es continua. Este requerimiento se cumple para la base de datos utilizada aquí, porque la muestra consiste en viviendas que terminaron de construirse entre enero de 2013 y marzo de 2015, para las que se registró el tiempo que permanecían a la venta en número de días.

Otro supuesto que tiene que cumplir el modelo es que los regresores deben ser estrictamente exógenos, de acuerdo con la definición de Lancaster (1990). Para t ≥ 0, sea Xt los valores que toma una variable en el tiempo, es decir, Xt≡{xs : 0 ≤ s ≤t}, si Xt,t + h son los valores que toma la variable entre el periodo t y t + h, entonces estricta exogeneidad significa que: P[Xt,t + h|T ≥ t + h,Xt] = P[Xt,t + h|Xt], para toda t ≥ 0 y h > 0. En otras palabras, los valores que tomen los regresores en todo el periodo deben estar bien definidos independientemente de si la observación se encuentra en el estado inicial o no. Como se argum entará más adelante, todas las variables incluidas cumplen este requisito.

1. Datos

Los datos que se utilizaron para la realización del análisis descrito fueron integrados por la Conavi y corresponden a las viviendas nuevas registradas en el RUV que obtuvieron su habitabilidad (dictamen técnico único)10 entre enero de 2013 y marzo de 2015, y que fueron identificadas como vendidas (o no) a partir de la información de los créditos hipotecarios para adquisición de vivienda otorgados por Infonavit o Fovissste. La base de datos contiene 605 820 observaciones, de las cuales se eliminaron: 1) 2 479 registros, por tener una fecha de venta inconsistente con la fecha de habitabilidad; 2) 6 039 observaciones correspondientes a 1% de la muestra con precios iniciales más altos (mayores a 1 100 000 pesos), y 3) 5 975 observaciones correspondientes a 1% de la muestra con mayor superficie de construcción (mayores a 127.01 metros cuadrados). Por lo tanto, el número final de la muestra es de 591 327 observaciones, es decir, 97% de la base de datos original.

A continuación se hace una descripción estadística de las variables consideradas en el análisis del tiempo de desplazamiento de las viviendas. En el Cuadro 2 se muestra la distribución de los datos respecto del estado al que pertenece cada vivienda. De acuerdo con los datos, 15.88% de las viviendas analizadas se ubicó en Nuevo León, lo cual indica que esta entidad tiene el mercado más grande de vivienda nueva construida por desarrolladores entre 2013 y 2015. A ésta le siguen Jalisco (12.27%), Estado de México (6.9%), Guanajuato (5.75%), Quintana Roo (5.62%) e Hidalgo (4.68 por ciento).

Cuadro 2 Distribución de los datos por estado (frecuencia y porcentaje)

| Estado | Frecuencia | Porcentaje | Estado | Frecuencia | Porcentaje |

| Nuevo León | 93 920 | 15.88 | Michoacán | 14 735 | 2.49 |

| Jalisco | 72 567 | 12.27 | Aguascalientes | 10 484 | 1.77 |

| Estado de México | 40 775 | 6.9 | San Luis Potosí | 9 510 | 1.61 |

| Guanajuato | 33 975 | 5.75 | Morelos | 8 953 | 1.51 |

| Quintana Roo | 33 242 | 5.62 | Colima | 6 922 | 1.17 |

| Hidalgo | 27 684 | 4.68 | Nayarit | 6 436 | 1.09 |

| Veracruz | 27 195 | 4.6 | Durango | 6 285 | 1.06 |

| Querétaro | 21 727 | 3.67 | Ciudad de México | 6 006 | 1.02 |

| Coahuila | 20 846 | 3.53 | Tabasco | 5 337 | 0.9 |

| Sonora | 20 815 | 3.52 | Baja California Sur | 5 025 | 0.85 |

| Tamaulipas | 18 944 | 3.2 | Chiapas | 4 800 | 0.81 |

| Chihuahua | 17 528 | 2.96 | Guerrero | 4 197 | 0.71 |

| Puebla | 16 997 | 2.87 | Zacatecas | 3 780 | 0.64 |

| Yucatán | 16 639 | 2.81 | Oaxaca | 2 578 | 0.44 |

| Baja California | 15 219 | 2.57 | Tlaxcala | 1 713 | 0.29 |

| Sinaloa | 14 844 | 2.51 | Campeche | 1 649 | 0.28 |

| Total | 591 327 | 100 |

Fuente: elaboración propia con datos de la Conavi.

En el Cuadro 3 se muestra la distribución de las viviendas de acuerdo con su tipo: 1) unifamiliar, 2) dúplex, 3) tríplex, 4) multifamiliar horizontal y 5) multifamiliar vertical; 41% de las viviendas en la base de datos es unifamiliar, en otras palabras, una gran proporción de la oferta de vivienda en México entre 2013 y 2015 corresponde a casas solas. Otro 23% de las viviendas es multifamiliar vertical (más de cuatro pisos), 18% corresponde a viviendas dúplex (edificios de dos pisos), 16% es de viviendas en multifamiliares horizontales y el resto es tríplex (edificios de tres pisos).

Cuadro 3 Distribución de los datos por tipo de vivienda (frecuencia y porcentaje)

| Tipo | Frecuencia | Porcentaje |

| Dúplex | 108 431 | 18.34 |

| Multifamiliar horizontal | 95 162 | 16.09 |

| Multifamiliar vertical | 138 947 | 23.5 |

| Tríplex | 4 447 | 0.75 |

| Unifamiliares | 244 340 | 41.32 |

| Total | 591 327 | 100 |

Fuente: elaboración propia con datos de la Conavi.

En el Cuadro 4 se muestra la distribución de la base de datos de acuerdo con el año y el mes en que se obtuvo la marca de habitabilidad. La distribución muestra cierta estacionalidad en el mes de enero de cada año, cuando el número de viviendas con habitabilidad es inferior a lo que se observa en meses inmediatos posteriores. Agrupados por año, 41.2% de las observaciones corresponde a vivienda que obtuvo su habitabilidad en 2013; 47.2% obtuvo la marca de habitabilidad en 2014, mientras que el resto recibió el dictamen de habitabilidad en 2015.

Cuadro 4 Distribución de los datos por año-mes de habitabilidad (frecuencia y porcentaje)

| Fecha | Frecuencia | Porcentaje | Fecha | Frecuencia | Porcentaje |

| ene-13 | 15 116 | 2.56 | mar-14 | 19 041 | 3.22 |

| feb-13 | 21 316 | 3.6 | abr-14 | 18 741 | 3.17 |

| mar-13 | 23 900 | 4.04 | may-14 | 22 240 | 3.76 |

| abr-13 | 23 318 | 3.94 | jun-14 | 23 473 | 3.97 |

| may-13 | 19 864 | 3.36 | jul-14 | 24 449 | 4.13 |

| jun-13 | 19 333 | 3.27 | ago-14 | 23 993 | 4.06 |

| jul-13 | 19 304 | 3.26 | sep-14 | 27 476 | 4.65 |

| ago-13 | 19 841 | 3.36 | oct-14 | 31 965 | 5.41 |

| sep-13 | 16 460 | 2.78 | nov-14 | 30 504 | 5.16 |

| oct-13 | 19 976 | 3.38 | dic-14 | 27 290 | 4.62 |

| nov-13 | 22 114 | 3.74 | ene-15 | 18 078 | 3.06 |

| dic-13 | 23 359 | 3.95 | feb-15 | 23 532 | 3.98 |

| ene-14 | 12 776 | 2.16 | mar-15 | 26 411 | 4.47 |

| feb-14 | 17 457 | 2.95 | Total | 591 327 | 100 |

Fuente: elaboración propia con datos de la Conavi.

En el Cuadro 5 se muestra la estadística descriptiva de las variables continuas: metros cuadrados de construcción; precio inicial en el momento de registro en el RUV; número de viviendas registradas por desarrollador en la base de datos como aproximación al tamaño del desarrollador; número de meses entre la fecha de registro y la habitabilidad, es decir, el tiempo que tardó en construirse la vivienda, y tamaño de la oferta como aproximación al tamaño del conjunto habitacional. En promedio, las casas en la muestra tienen 55 metros cuadrados de construcción; en el momento de registro en el RUV se planeaba venderlas en 187 veces el salario mínimo mensual (VSM); cada des arrollador completó la construcción de 9 116 viviendas, en promedio, durante el periodo de análisis; en el momento de obtener el DTU, las viviendas en promedio acumulaban 10 meses entre el registro en el RUV y la habitabilidad, es decir, tardaron 10 meses en construirse, y el tamaño de la oferta al que pertenece la vivienda es de 215 viviendas, en promedio.

Cuadro 5 Superficie, precio, tamaño del desarrollador, meses de construcción y tamaño de la oferta (resumen estadístico)a

| Variable | Promedio | Desviación estándar | Mínimo | Máximo |

| Metros cuadrados de construcción | 55.66 | 16.76 | 32 | 127 |

| Precio inicial (en VSM) | 187.23 | 78.81 | 50.79 | 705.95 |

| Tamaño del desarrollador | 9 116.74 | 11 905.52 | 1 | 40 41 |

| Meses entre el registro y la habitabilidad | 10.64 | 8.78 | 0 | 99 |

| Tamaño de la oferta | 215.40 | 268.08 | 1 | 1 970 |

a El número total de observaciones es 591 327.

Fuente: elaboración propia con datos de la Conavi.

III. Resultados

1. Análisis de la duración

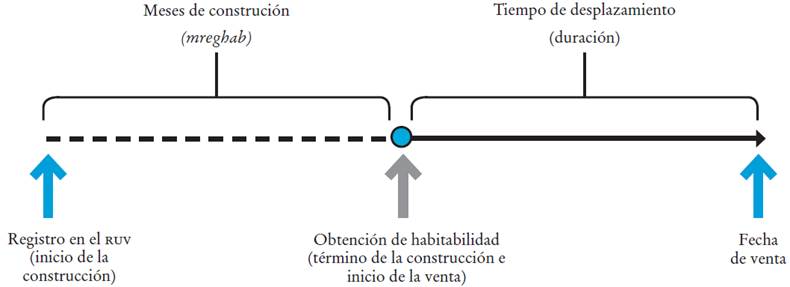

En este artículo la duración o tiempo de desplazamiento corresponde a los días entre que la vivienda terminó de construirse y la finalización de su proceso de venta, de acuerdo con la fecha de pago de la vivienda reportada por la entidad financiera (Infonavit o Fovissste).11 Si bien no se tiene exactamente la fecha en que se terminó de construir la vivienda, este evento está asociado con la obtención de habitabilidad (véase Diagrama 1).

Aunque la duración podría ser medida desde la fecha de registro del proyecto en el RUV, contabilizarlo así podría afectar la duración por circunstancias que no están relacionadas con la venta -nuestro principal interés-, por ejemplo, si la construcción se retrasa a causa de una violación a las normas de construcción que detuviera la obra temporalmente. Por lo tanto, los meses de construcción (línea punteada en el Diagrama 1) no son parte de la duración. Este análisis sólo cubre lo que se representa con la línea sólida en el Diagrama 1. Así, considerar la duración desde que se termina la construcción nos permite enfocarnos en la vivienda que está 100% construida y que si no ha sido vendida se debe, probablemente, a fuerzas de demanda y de oferta.

De acuerdo con el Cuadro 6, 75% de la muestra está identificado como vendido; 25% está censurado,12 es decir, la vivienda se considera no vendida, aunque podría haber sido comercializada, pero en la base de datos todavía no esté registrada como tal (por ejemplo, si fue vendida de contado o con un crédito bancario).13 Asimismo, la media de la duración es de 135 días (aproximadamente cuatro meses y medio), la mínima es un día, la máxima es 817 días (aproximadamente 27 meses) y la mediana es 57 días (aproximadamente dos meses).

Cuadro 6 Tiempo de desplazamiento (resumen estadístico)

| Categoría | Total | Por vivienda | |||

| Media | Mínimo | Mediana | Máximo | ||

| Número de viviendas | 591 327 | ||||

| Número de registros | 591 327 | 1 | 1 | 1 | 1 |

| Periodo de comienzo | 0 | 0 | 0 | 0 | |

| Periodo de salida | 135.47 | 1 | 57 | 817 | |

| Ventas | 444 476 | 0.751 | 0 | 1 | 1 |

Fuente: elaboración propia con datos de la Conavi.

En la Gráfica 1 se muestra el histograma de la duración, es decir, la distribución del tiempo de desplazamiento de las viviendas en la base de datos. Se observa que la mayoría de las duraciones está aglomerada en los primeros 60 días, lo cual es consistente con que la mediana del tiempo de desplazamiento sea de 57 días, aunque también se tienen observaciones con duraciones mayores a 700 días.

La Gráfica 2 muestra la función de riesgo o de ocurrencia (hazard function) sin tomar en cuenta ninguna variable de control. La función de riesgo de que se venda una vivienda es decreciente en el tiempo, aunque a tasas crecientes primero y luego a decrecientes. Para los desarrolladores de vivienda esto significa que la probabilidad de que vendan una casa disminuye conforme pasa el tiempo.

a Estimación de modelo de Cox sin incluir variables de control. Fuente: elaboración propia con datos de la Conavi.

Gráfica 2 Función de riesgo a

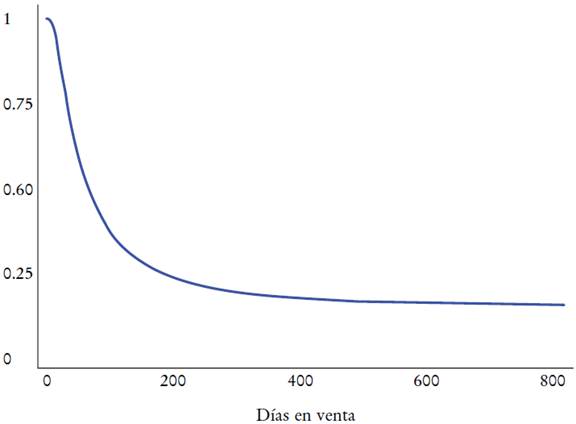

La Gráfica 3 muestra la función de sobrevivencia, es decir, la probabilidad de que la vivienda siga a la venta después de un tiempo determinado. De acuerdo con esta función, la probabilidad de que una vivienda siga a la venta después de 45 días es 0.75 aproximadamente. Esta probabilidad disminuye rápidamente hasta 0.25 para viviendas que siguen a la venta después de 200 días aproximadamente. Para las viviendas que llevan más de 300 días a la venta, la función de sobrevivencia se aplana alrededor de 0.20. Idealmente, la función de sobrevivencia debería converger a cero, lo que indicaría que después de cierto tiempo a la venta finalmente ésta se concreta (la probabilidad de sobrevivir es cero). De acuerdo con los datos, después de 300 días a la venta, la probabilidad de seguir a la venta es positiva y converge a cero lentamente.

2. Variables exógenas

Para el análisis de las variables exógenas, de acuerdo con los datos disponibles, el componente de la función que describe su comportamiento (exβ) se define como:

Todas las variables incluidas en la ecuación (2) cumplen el supuesto de exogeneidad de Lancaster (1990) implícito en el modelo. En otras palabras, todas las variables están bien definidas independientemente de si la vivienda sigue a la venta o no. En el Cuadro 7 se explica cada término de la ecuación (2).

Cuadro 7

| fechaterm | Mes-año en que la vivienda se terminó de construir. El mes-año base de comparación es enero de 2013. Hay 27 periodos en total. |

| estado | Estado donde se localiza la vivienda. Son 32 estados. Como estado base de comparación se optó por utilizar el de mayor número de observaciones en la muestra analizada (Nuevo León). |

| tipo | Clasifica a las viviendas en unifamiliar, dúplex, tríplex, multifamiliar horizontal y multifamiliar vertical. La opción base de comparación es unifamiliar. |

| mreghab | Quintiles basados en los meses entre el registro y la habitabilidad de la vivienda (meses de construcción). Los quintiles son [0, 5), [5, 7), [7, 10), [10, 15), [15, 97). El último quintil es la base de comparación. |

| tamaño | Quintiles basados en los metros cuadrados de construcción habitable de la vivienda. Los quintiles son [32, 43.1), [43.1, 47.7), [47.7, 53.4], [53.4, 65.2), [65.2, 127). El último quintil es la base de comparación. |

| precioinicial | Quintiles basados en el precio inicial en VSM, es decir, el precio de venta reportado por el desarrollador cuando se dio de alta la vivienda en el RUV. Los quintiles son [50, 131.9), [131.9, 146.6), [146.6, 168,8], [168.8, 234.7), [234.7, 706). El último quintil es la base de comparación. |

| tamdesarr | Quintiles basados en el número de viviendas construidas por la misma empresa desarrolladora (tamaño del desarrollador inmobiliario) y que obtuvieron su habitabilidad durante enero de 2013 y marzo de 2015. Los quintiles son [1, 452), [452, 1 696), [1 696, 5 908], [5 908, 15 569), [1 5569, 40 414). El último quintil es la base de comparación. |

| tamof | Quintiles basados en el número de viviendas registradas con la misma clave de oferta en el momento de registrarse en el RUV. Los quintiles son [1, 47), [47, 97), [97, 172), [172, 310). El último quintil es la base de comparación. |

Las variables indicadoras de fechaterm se incluyen en la regresión con el fin de controlar por efectos estacionales relacionados con la fecha en que comienza a contabilizarse el tiempo de desplazamiento. Por ejemplo, si las viviendas que se terminaron de construir en los últimos meses del año tienen un tiempo de desplazamiento esperado distinto que las viviendas que se terminaron de edificar en los primeros meses del año, entonces hay un efecto estacional por el que hay que controlar. Asimismo, si hay efectos estacionales o temporales en la contratación del crédito hipotecario, éstos quedan capturados por fechaterm, aunque en el periodo de estudio la oferta de financiamiento (vista a través del número de créditos otorgados para la adquisición de vivienda nueva) se mantuvo estable. De acuerdo con datos del Sistema Nacional de Información e Indicadores de Vivienda (SNIIV) de la Conavi, en 2013 el Infonavit y el Fovissste otorgaron 301 100 créditos para adquisición de vivienda nueva, 300 300 en 2014 y 301 500 en 2015.14

Las variables indicadoras de estado se incluyeron en la regresión con el fin de controlar por diferencias estatales que expliquen los tiempos de desplazamiento de la vivienda en México. Por un lado, esta variable controla por diferencias en la demanda de vivienda que hubiere entre estados. Por ejemplo, es probable que la demanda de vivienda sea mucho mayor en la Ciudad de México, por lo que se esperan tiempos de desplazamiento menores en este estado respecto de otros estados. Por otro lado, estas variables indicadoras de estado también capturan otras características estatales como diferencias en los mercados laborales, mercados hipotecarios, niveles de inseguridad y normatividad relacionada con el uso de suelo, la construcción de vivienda o el entorno urbano.15

Los quintiles de la variable mreghab se incluyeron con el fin de controlar por el tiempo que le tomó a la empresa desarrolladora terminar de construir la vivienda desde que la registró. Cuando se decide qué tipo de vivienda comercializar, se toman en cuenta las características vigentes del mercado correspondiente. Por lo tanto, mientras más tiempo pase entre el registro y la construcción de la vivienda, las características de ésta pueden dejar de ser las idóneas para la demanda vigente al término de la construcción.

Las variables tipo y tamaño son las únicas disponibles en la base de datos relativas a las características físicas de la vivienda. Se espera que la función de ocurrencia sea mayor para la vivienda unifamiliar en relación con todos los otros tipos de vivienda, porque las casas deberían venderse más rápido que los departamentos o multifamiliares horizontales debido a que, por definición, no comparten áreas con otros residentes, si todo lo demás es constante, es decir, si el precio inicial y la ubicación en términos de estado son las mismas. Respecto de los metros cuadrados de construcción, se espera que las viviendas de mayores dimensiones tengan una función de ocurrencia mayor que las relativamente más pequeñas, si todo lo demás es constante.

Una variable que sin duda es un determinante importante de los tiempos de desplazamiento es el precio de venta. Sin embargo, ésta es endógena, pues también es cierto que el tiempo que lleve a la venta una vivienda afecta el precio de venta. Para evitar la inclusión de una variable endógena en la estimación, se incluyó precioinicial. A diferencia del precio de venta final, esta variable no es endógena, ya que no hay retroalimentación del tiempo de des plazamiento sobre el precio inicial al determinarse éste mucho antes de que el tiempo de desplazamiento empiece a contabilizarse.

Es probable que desarrolladores de vivienda más grandes también sean los que tengan más experiencia en este mercado, estrategias de venta más sofisticadas, así como más personal y mejor capacitado para el proceso de venta, y, por lo tanto, mejores oportunidades de colocar sus viviendas en menor tiempo. Para este análisis se asumió que el número de viviendas en la base de datos construidas por el mismo desarrollador inmobiliario (tamdesarr) es un indicador del tamaño del desarrollador. Se espera que la duración sea menor para viviendas construidas por desarrolladores más grandes.

Asimismo, es probable que la venta de una vivienda en un conjunto habitacional dependa de la venta de otras en el mismo conjunto. De hecho, el efecto podría ir en cualquier sentido. Por un lado, la venta de una o más viviendas dentro del mismo conjunto podría tomarse como buena señal por posibles clientes y acelerar la venta de las últimas viviendas. Por otro lado, mientras más viviendas se hayan vendido, las opciones restantes son menos y generalmente van quedando aquellas con alguna característica menos deseable; esto podría retardar la venta de las últimas viviendas. Puesto que no podemos incluir el número de viviendas dentro del mismo conjunto habitacional que a la fecha ya se hayan vendido porque esta variable es endógena, se integró el número de viviendas registradas con la misma clave de oferta en el momento de registrarse en el RUV, pues generalmente forman parte del mismo conjunto habitacional. Si hay un efecto del número de viviendas que ya se vendieron en el tiempo de desplazamiento de otra vivienda dentro del mismo conjunto habitacional, dicho efecto (positivo o negativo) será capturado, al menos parcialmente, con el tamaño de la oferta en el momento de registro en el RUV. Como tamof está especificada incluso antes de que se empiece a construir el conjunto habitacional, también es estrictamente exógena en el sentido de Lancaster (1990).

3. Resultados

Con base en un modelo de riesgo proporcional de Cox, se estima la posibilidad de que una vivienda con t - 1 periodos a la venta se liquide en el periodo t. Los resultados se encuentran en los Cuadros 8 y 9 y están expresados en razones de riesgo u ocurrencia (hazard ratios), es decir, se interpretan respecto del grupo de referencia o la base de comparación. Estos resultados suponen que las variables incluidas en la estimación como explicativas son las únicas que afectan el tiempo de una vivienda en venderse, lo cual podría no ser cierto. Desafortunadamente, en esta base de datos no se tiene información de variables como materiales de construcción, acceso a servicios, etc.; de lo contrario, serían incluidas.

Cuadro 8 Modelo de riesgo de Cox estimado (razones de riesgo). Parte 1a

| (1) | (2) | (1) | (2) | ||

| Febrero de 2013 | 0.988 | 0.998 | Abril de 2014 | 1.626*** | 1.623*** |

| (0.0120) | (0.0121) | (0.0197) | (0.0197) | ||

| Marzo de 2013 | 1.003 | 1.024** | Mayo de 2014 | 1.810*** | 1.830*** |

| (0.0119) | (0.0122) | (0.0212) | (0.0215) | ||

| Abril de 2013 | 0.983 | 1.001 | Junio de 2014 | 1.890*** | 1.862*** |

| (0.0117) | (0.0120) | (0.0219) | (0.0216) | ||

| Mayo de 2013 | 1.033*** | 1.069*** | Julio de 2014 | 1.754*** | 1.764*** |

| (0.0128) | (0.0132) | (0.0203) | (0.0204) | ||

| Junio de 2013 | 1.111*** | 1.128*** | Agosto de 2014 | 1.724*** | 1.735*** |

| (0.0137) | (0.0139) | (0.0201) | (0.0202) | ||

| Julio de 2013 | 1.066*** | 1.083*** | Septiembre de 2014 | 1.986*** | 1.962*** |

| (0.0131) | (0.0134) | (0.0225) | (0.0223) | ||

| Agosto de 2013 | 1.096*** | 1.115*** | Octubre de 2014 | 1.908*** | 1.940*** |

| (0.0134) | (0.0137) | (0.0213) | (0.0217) | ||

| Septiembre de 2013 | 1.245*** | 1.254*** | Noviembre de 2014 | 1.829*** | 1.836*** |

| (0.0158) | (0.0159) | (0.0207) | (0.0208) | ||

| Octubre de 2013 | 1.283*** | 1.300*** | Diciembre de 2014 | 1.558*** | 1.549*** |

| (0.0155) | (0.0158) | (0.0183) | (0.0182) | ||

| Noviembre de 2013 | 1.443*** | 1.499*** | Enero de 2015 | 1.864*** | 1.833*** |

| (0.0170) | (0.0177) | (0.0248) | (0.0245) | ||

| Diciembre de 2013 | 1.464*** | 1.484*** | Febrero de 2015 | 1.944*** | 1.934*** |

| (0.0171) | (0.0173) | (0.0266) | (0.0265) | ||

| Enero de 2014 | 1.386*** | 1.403*** | Marzo de 2015 | 1.648*** | 1.654*** |

| (0.0186) | (0.0189) | (0.0374) | (0.0376) | ||

| Febrero de 2014 | 1.636*** | 1.627*** | Aguascalientes | - | 0.596*** |

| (0.0202) | (0.0201) | (0.00749) | |||

| Marzo de 2014 | 1.646*** | 1.627*** | Baja California | - | 0.852*** |

| (0.0199) | (0.0197) | (0.00852) |

a N = 591 327. Errores estándar robustos entre paréntesis. ***p < 0.01, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos de la Conavi.

Cuadro 8 Modelo de riesgo de Cox estimado (razones de riesgo). Parte 2a

| (1) | (2) | (1) | (2) | ||

|---|---|---|---|---|---|

| Baja California Sur | - | 0.582*** | Morelos | - | 0.471*** |

| (0.0105) | (0.00691) | ||||

| Campeche | - | 0.403*** | Nayarit | - | 0.803*** |

| (0.0140) | (0.0121) | ||||

| Coahuila | - | 0.944*** | Oaxaca | - | 0.430*** |

| (0.00803) | (0.0117) | ||||

| Colima | - | 0.702*** | Puebla | - | 0.704*** |

| (0.0103) | (0.00678) | ||||

| Chiapas | - | 1.037** | Querétaro | - | 0.738*** |

| (0.0172) | (0.00651) | ||||

| Chihuahua | - | 0.840*** | Quintana Roo | - | 1.080*** |

| (0.00788) | (0.00778) | ||||

| Ciudad de México | - | 0.233*** | San Luis Potosí | - | 0.733*** |

| (0.00509) | (0.00921) | ||||

| Durango | - | 0.823*** | Sinaloa | - | 0.763*** |

| (0.0123) | (0.00795) | ||||

| Guanajuato | - | 0.754*** | Sonora | - | 1.075*** |

| (0.00545) | (0.00908) | ||||

| Guerrero | - | 0.467*** | Tabasco | - | 0.965** |

| (0.01000) | (0.0154) | ||||

| Hidalgo | - | 0.624*** | Tamaulipas | - | 1.045*** |

| (0.00506) | (0.00914) | ||||

| Jalisco | - | 0.844*** | Tlaxcala | - | 0.564*** |

| (0.00468) | (0.0165) | ||||

| Estado de México | - | 0.768*** | Veracruz | - | 0.729*** |

| (0.00526) | (0.00587) | ||||

| Michoacán | - | 0.831*** | Yucatán | - | 0.796*** |

| (0.00850) | (0.00783) | ||||

| Zacatecas | - | 0.760*** (0.0147) |

a N = 591 327. Errores estándar robustos entre paréntesis. ***p < 0.01, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos de la Conavi.

Cuadro 9 Modelo de riesgo de Cox estimado (razones de riesgo). Parte 1 (continúa)

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | |

|---|---|---|---|---|---|---|---|

| Meses entre registro y habitabilidad menores a cinco |

1.376*** (0.00643) |

1.297*** (0.00623) |

|||||

| Meses entre registro y habitabilidad [5, 7) |

1.193*** (0.00596) |

1.164*** (0.00588) |

|||||

| Meses entre registro y habitabilidad [7, 10) |

1.083*** (0.00548) |

1.123*** (0.00569) |

|||||

| Meses entre registro y habitabilidad [10, 15) |

0.948*** (0.00495) |

1.003 (0.00517) |

|||||

| M2 de const. menor a 43.15 | 3.246*** | 1.597*** | |||||

| (0.0178) | (0.0123) | ||||||

| M2 de const. [43.15, 47.78) |

3.015*** | 1.519*** | |||||

| (0.0165) | (0.0111) | ||||||

| M2 de const. [47.78, 53.41) |

2.734*** | 1.496*** | |||||

| (0.0150) | (0.0107) | ||||||

| M2 de const. [53.41, 65.2) |

1.889*** | 1.251*** | |||||

| (0.0105) | (0.00827) | ||||||

| Dúplex | 1.407*** | 1.064*** | |||||

| (0.00636) | (0.00513) | ||||||

| Multifamiliar horizontal | 1.135*** | 0.940*** | |||||

| (0.00584) | (0.00501) | ||||||

| Multifamiliar vertical | 1.614*** | 0.898*** | |||||

| (0.00714) | (0.00489) | ||||||

| Tríplex | 2.082*** | 1.531*** | |||||

| (0.0348) | (0.0260) | ||||||

| Precio inicial en VSM menor a 131.9 |

3.676*** (0.0217) |

2.381*** (0.0204) |

|||||

| Precio inicial en VSM [131.9, 146.6) |

3.814*** (0.0221) |

2.511*** (0.0207) |

|||||

| Precio inicial en VSM [146.6, 168.8) |

3.703*** (0.0214) |

2.580*** (0.0204) |

|||||

| Precio inicial en VSM [168.8, 234.7) |

1.947*** (0.0115) |

1.605*** (0.0111) |

a N = 591 327. Errores estándar robustos entre paréntesis. ***p < 0.01, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos de la Conavi.

Cuadro 9 Modelo de riesgo de Cox estimado (razones de riesgo). Parte 2a

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | |

| Vivienda registrada por mismo desarrollador menor a 452 |

0.680*** (0.00366) |

0.818*** (0.00488) |

|||||

| Vivienda registrada por mismo desarrollador [452, 1 696) |

0.809*** (0.00411) |

0.838*** (0.00440) |

|||||

| Vivienda registrada por mismo desarrollador [1 696, 5 908) |

1.030*** (0.00515) |

0.980*** (0.00489) |

|||||

| Vivienda registrada por mismo desarrollador [5 908, 15 569) |

1.154*** (0.00577) |

1.030*** (0.00535) |

|||||

| Tamaño de la oferta < 47 | 0.482*** (0.00259) |

0.831*** (0.00533) |

|||||

| Tamaño de la oferta [47, 97) |

0.662*** (0.00324) |

0.888*** (0.00473) |

|||||

| Tamaño de la oferta [97, 172) |

0.743*** (0.00350) |

0.912*** (0.00461) |

|||||

| Tamaño de la oferta [172, 310) |

0.854*** (0.00383) |

0.926*** (0.00434) |

|||||

| Variables indicadoras | |||||||

| Mes-año de hab. | Sí | Sí | Sí | Sí | Sí | Sí | Sí |

| Estado | Sí | Sí | Sí | Sí | Sí | Sí | Sí |

a N = 591 327. Errores estándar robustos entre paréntesis. ***p < 0.01, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos de la Conavi.

En el Cuadro 8 se estima un modelo de riesgo proporcional de Cox en el que se incluyen, por un lado, variables indicadoras por fecha de obtención de habitabilidad para controlar por efectos estacionales asociados con el otorgamiento de habitabilidad, y, por otro, variables indicadoras relativas al estado donde se localiza la vivienda. De acuerdo con los resultados de la columna (1), se observa que la ocurrencia de una venta es mayor para viviendas cuya habitabilidad haya sido obtenida más recientemente. En particular, las viviendas que se terminaron de construir en marzo de 2015 tienen una ocurrencia de venderse 64% mayor que las terminadas en enero de 2013. Esto puede estar relacionado con que la vivienda construida hace muy poco tiempo no ha sufrido deterioro por el paso del tiempo, y, por lo tanto, es más atractiva para los potenciales compradores, en relación con otra terminada hace dos años.

En la columna (2) del Cuadro 8 se añaden a la estimación variables indicadoras de estado. En primer lugar, se observa que los coeficientes relativos a la habitabilidad son muy similares a los obtenidos en la columna (1). En segundo lugar, se tiene que, en relación con los datos de Nuevo León, la ocurrencia de una venta en un tiempo determinado es menor en la mayoría de los estados, excepto para Chiapas, Quintana Roo, Sonora y Tamaulipas, para los cuales el coeficiente es mayor a 1. En el caso de Jalisco, la ocurrencia de una venta es 16% (1 - 0.84 = 0.16) menor que en Nuevo León. Para el Estado de México, la ocurrencia es 23% menor que en Nuevo León. Sin embargo, hay casos como la Ciudad de México donde la ocurrencia de una venta es 76% menor que en Nuevo León. Esto podría ser indicación de que esta entidad, además de ser el mercado más grande en términos del número de viviendas, de acuerdo con nuestros datos, también tiene una mayor dinámica en el proceso de venta de vivienda en relación con estados comparables como Jalisco o el Estado de México.

En el Cuadro 9 se incluyen las variables indicadoras por fecha de obtención de habitabilidad y estado, pero no se muestran los coeficientes estimados para concentrar la discusión en el resto de las variables incluidas.16 En la columna (1) se añaden los quintiles de meses entre el registro y la habitabilidad. Los resultados indican que, al controlar por el estado en que se ubican y la fecha de obtención de la habitabilidad, la ocurrencia de una venta es mayor para viviendas con menos meses de construcción (los coeficientes son mayores a 1, salvo uno). Esto sugiere que es más fácil vender una vivienda construida en poco tiempo. En particular, la ocurrencia de una venta es 37.6% mayor para una vivienda que tiene menos de cinco meses entre el registro y la habitabilidad en comparación con una que tiene más de 15 meses. Se observa que los coeficientes de estos quintiles disminuyen conforme el tiempo entre el registro y la habitabilidad aumenta, aunque llama la atención que para el cuarto quintil el coeficiente es incluso menor a 1 y estadísticamente significativo.

En la columna (2) del Cuadro 9 se incluyen únicamente los quintiles de metros cuadrados de construcción, como se definieron en páginas anteriores. Los resultados indican que, mientras menor sea el tamaño de la vivienda, mayor será la ocurrencia de una venta, una vez que se controle por el estado en que se ubica y la fecha de obtención de habitabilidad. Una posible explicación a esto es que las viviendas más pequeñas también son las más baratas. De hecho, la correlación entre los metros cuadrados de construcción y el precio de la vivienda en la fecha de registro es de 0.77. Una vez que se controle por precio, debería observarse que las viviendas más grandes se venden con mayor probabilidad, si todo lo demás es constante. Es decir, si cuestan lo mismo, se ubican en el mismo estado y fueron terminadas al mismo tiempo, la casa grande debería venderse más rápido que la pequeña. Si no fuere éste el caso, ello podría estar relacionado con que la demanda por vivienda de menores dimensiones corresponde a los segmentos de población más densos.

En la columna (3) del Cuadro 9 se incluyen variables indicadoras relativas al tipo de vivienda. Los resultados indican que todos los tipos tienen una mayor ocurrencia de venderse que las viviendas unifamiliares. Las viviendas en edificios de tres pisos (tríplex) tienen una ocurrencia dos veces mayor de venderse que las viviendas unifamiliares. Los multifamiliares verticales tienen una ocurrencia 61% mayor que las viviendas unifamiliares. Las viviendas en edificios de dos pisos (dúplex) tienen una ocurrencia 40% mayor que viviendas unifamiliares (el coeficiente o la razón de riesgo de la variable es 1.407). Finalmente, los multifamiliares horizontales tienen una ocurrencia 13% mayor que las unifamiliares. Esto probablemente está asociado con que las viviendas verticales se ubican en lugares con mejores atributos, pero donde es más costoso construir horizontalmente, por lo tanto, son más atractivas para los potenciales compradores, aunque no sean casas. Asimismo, los multifamiliares horizontales generalmente tienen amenidades de que no disponen las viviendas unifamiliares (áreas verdes, espacios de con vivencia, etc.), por lo que son más atractivas para los potenciales compradores, si se controla por fecha de habitabilidad y ubicación.

En la columna (4) del Cuadro 9 se incluyen los quintiles de acuerdo con el precio inicial. Los resultados indican que, mientras más bajo sea el precio de la vivienda cuando ésta se registra, la ocurrencia de una venta será más probable en comparación con las viviendas que cuestan más de 243 VSM, es decir, las más caras dentro de la muestra. De acuerdo con los resultad os, las viviendas con precio inicial menor a 131 VSM tienen un riesgo de venderse 3.6 veces mayor que las de más de 243 VSM. En otras palabras, por el estado en que se ubica la vivienda y la fecha de habitabilidad, las caras tardan más tiempo en venderse. Esto probablemente está relacionado con que la demanda potencial de la vivienda de alto valor es mucho menor en relación con otro tipo.

En la columna (5) del Cuadro 9 se incluyeron los quintiles de acuerdo con el tamaño del desarrollador medido con base en el número de viviendas que tiene ese mismo desarrollador en la muestra. Los quintiles están definidos como se discutió en páginas anteriores. El supuesto aquí es que el número de viviendas construidas por una misma empresa en un periodo determinado y registradas en el RUV está correlacionado con el tamaño de dicha empresa en términos de valor de la compañía. De acuerdo con los resultados, la ocurrencia de una venta es 68% menor para una vivienda construida por un desarrollador pequeño (con menos de 452 viviendas en la muestra) en comparación con una construida por un desarrollador grande (con más de 15 569 viviendas en la muestra). No obstante, la ocurrencia de una venta es 3% mayor para una vivienda comercializada por un desarrollador de tamaño mediano (con menos de 5 908 viviendas pero con más de 1 696) en relación con un desarrollador grande. Esto sugiere que entre las empresas de mayor tamaño, aquellas más grandes pueden enfrentar dificultades para gestionar sus inventarios.

En la columna (6) del Cuadro 9 se muestran los resultados cuando se incluyen los quintiles de acuerdo con el tamaño de la oferta medido según el número de viviendas registradas con la misma clave de oferta ante el RUV. En la mayoría de los casos este número coincide con la cantidad de viviendas en el conjunto habitacional o desarrollo. De acuerdo con los resultados, la ocurrencia de una venta es 52% menor para una vivienda en los desarrollos más pequeños (con menos de 47 viviendas), en comparación con una en los desarrollos más grandes (con más de 310 viviendas). La ocurrencia es creciente conforme aumenta el tamaño de la oferta. Estos resultados, además de estar en línea con que desarrollos habitacionales con menor número de viviendas son más caros, indican que viviendas en desarrollos grandes suelen beneficiarse del tamaño de la oferta para venderse más rápidamente, o bien, que su tamaño es proporcional a la demanda que enfrentan, por lo que suelen colocarse más fácilmente en el mercado.

La columna (7) del Cuadro 9 muestra los resultados del análisis con todas las variables analizadas al mismo tiempo. Respecto de los quintiles del tiempo entre el registro y la habitabilidad, como se había visto antes, la ocurrencia de una venta disminuye para las viviendas que tardaron más en construirse. Respecto de las variables relativas al tamaño de la vivienda, los coeficientes ahora son más parecidos entre sí e indican que la ocurrencia de una venta es mayor mientras más pequeña sea la vivienda, si todo lo demás es constante. Es probable que esto se explique principalmente por la demanda tan amplia para las viviendas de menor tamaño, aunque también podría estar relacionado con que las de menor valor (y normalmente las de menor tamaño) son las más ligadas a las políticas públicas del sector, en particular, al otorgamiento de subsidios.17

Respecto del tipo de vivienda, los resultados de la columna (7) ahora indican que la ocurrencia de una venta es 6 y 53% mayor para las viviendas dúplex y tríplex, respectivamente, en comparación con las unifamiliares, mientras que la ocurrencia de una venta es menor para las multifamiliares respecto de las unifamiliares (6% menor para las multifamiliares horizontales y 10% menor para las verticales). Este resultado podría indicar que la política de vivienda, la cual ha favorecido la venta de vivienda vertical, ha logrado su objetivo siempre y cuando ésta no sea mayor a tres pisos.

Sobre el precio inicial, los resultados siguen indicando que las viviendas más baratas tienen una ocurrencia de venta mucho mayor que las que tienen un precio inicial mayor a 234 VSM, aunque los coeficientes son ahora más pequeños.

En relación con el tamaño del desarrollador, y de acuerdo con los resultados en la columna (7), la ocurrencia de una venta es menor para las viviendas construidas por desarrolladores pequeños en comparación con los grandes, con un registro mayor a 15 569 unidades, salvo en el caso de desarrolladores con: entre 5 908 y 15 569 viviendas registradas: para éstos la ocurrencia de una venta es 3% mayor respecto de los desarrolladores más grandes.

Finalmente, en relación con el tamaño de la oferta, la ocurrencia de una venta es menor para los desarrollos con pocas viviendas en comparación con conjuntos habitacionales grandes. Al controlar por el tamaño del desarrollador, el tipo de vivienda y precio inicial, esto probablemente está relacionado con que el tamaño del desarrollo depende de la demanda, por lo que desarrollos muy grandes generalmente enfrentan demandas de igual magnitud.

IV. Conclusiones

De acuerdo con el análisis de los principales factores que afectan el tiempo de desplazamiento de la vivienda nueva construida en México, los resultados indican que: 1) la función de riesgo es decreciente; 2) mientras más barata sea la vivienda, mayor será la posibilidad de que se venda en un periodo determinado; 3) las viviendas construidas por pequeños desarrolladores tardan más tiempo en venderse; 4) las que tardan mucho en construirse tienen mayores dificultades de venderse; 5) las que están en conjuntos habitacionales pequeños tardan más tiempo en venderse, y 6) las de menor tamaño son las que tienen mayores posibilidades de venderse. Respecto del tipo de vivienda, la función de ocurrencia varía entre estados, aunque las viviendas verticales de no más de tres pisos tienen una mayor posibilidad de venta respecto de las unifamiliares.

De estos resultados, destacan los hallazgos que sugieren la efectividad de los incentivos a la densificación de los nuevos conjuntos habitacionales, la cual se muestra en la probabilidad de observar menores tiempos de desplazamiento en viviendas verticales de hasta tres niveles. Asimismo, destacan las particularidades de las empresas desarrolladoras de vivienda: por un lado, la corroboración de que las firmas grandes tienen en general una mayor capacidad para desplazar su producción en menores tiempos, y, por otro, la tendencia de mayores tiempos de desplazamiento en aquellos proyectos cuyo proceso de construcción también ha tenido una mayor duración. Ambos resultados marcan con claridad la pertinencia del seguimiento de mejores prácticas de producción y comercialización como mecanismos para optimizar la gestión de inventarios en la industria de la vivienda.

En futuras extensiones de este documento se incorporarán en el análisis de duración variables que capturen el entorno macroeconómico, la oferta de crédito para adquisición de viviendas, así como otras relacionadas con la política pública sobre el sector vivienda, por ejemplo, la disponibilidad y los montos máximos de los subsidios para adquisición de vivienda nueva, que de alguna manera podrían también incidir en los tiempos de desplazamiento de las viviendas nuevas construidas por desarrolladores.

Finalmente, este primer estudio sobre los tiempos de desplazamiento de la vivienda nueva de producción industrial en México da muestra de la calidad de los registros administrativos generados por diversos organismos del sector de la vivienda y el potencial de análisis implícito en su conjunción. En este sentido, cabe reconocer la efectividad de los recientes esfuerzos de coordinación interinstitucional en el sector de la vivienda que permitieron la construcción del acervo de información utilizado. Hacia adelante, la incorporación de nuevas variables permitirá documentar con mayor precisión los elementos que inciden en el funcionamiento del mercado; se contribuirá así a sustentar el diseño y la implementación de acciones para la atención de problemas específicos, tanto entre los actores públicos como entre los privados.