nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

La titulación es una de las tendencias clave que configuran la financiarización de la economía. En los últimos años, gobiernos y empresas no financieras han incrementado su participación en los mercados financieros internacionales mediante la emisión de títulos de deuda. En tal contexto, los países de la periferia han estado a la vanguardia de estas recientes tendencias financieras globales; no obstante, a diferencia de los países del centro, que cuentan con robustos complejos financieros, los de las naciones subdesarrolladas se caracterizan por ser más pequeños, lo que ha provocado que las empresas de la periferia busquen financiamiento fuera de su país de origen. Además, en contraste con las corporaciones no financieras de las naciones desarrolladas que se endeudan en su propia moneda, la deuda de los agentes de la periferia suele estar denominada en monedas superiores -comúnmente dólares-, lo que ha creado nuevas formas de dependencia financiera, al reconfigurar lo que se entiende por subdesarrollo en la actualidad. Los gobiernos, por su parte, recurren a la titulación de la deuda con la intención de incrementar el volumen de reservas internacionales; tal tendencia es una de las que principalmente conforman la financiarización subordinada.

Este trabajo tiene como objetivo analizar la emisión de títulos de deuda en los países subdesarrollados, en específico, en Argentina, México y Brasil.

Con el fin de facilitar la lectura, el trabajo se divide en tres partes. La sección I aboga por la validez de la noción centro-periferia, uno de los aportes principales del estructuralismo latinoamericano en el contexto actual de financiarización. Argumentamos que la integración financiera asimétrica de los países subdesarrollados y la naturaleza jerárquica del sistema monetario internacional han vuelto complejas las relaciones centro-periferia, al establecer una financiarización subordinada. En la sección II presentamos un análisis empírico sobre la titulación de la deuda en Argentina, México y Brasil en el periodo de 1994 a 2017-2018. Sostenemos que los tres países han tenido un incremento significativo en la emisión de títulos de deuda; sin embargo, la naturaleza de los valores emitidos es diferente en cada nación. En Argentina el aumento de los valores de deuda internacionales en circulación tiene que ver con la emisión de títulos gubernamentales. En México el incremento está más relacionado con las nuevas necesidades de financiamiento de las corporaciones no financieras mexicanas. En Brasil éste tiene que ver con ambos factores. Finalmente, en la sección III presentamos nuestras reflexiones.

I. La noción centro-periferia en el marco del capitalismo contemporáneo: jerarquía de monedas, financiarización subordinada y estilos de desarrollo

Muchos de los grandes economistas del desarrollo, desde Celso Furtado (1968) hasta Kari Polanyi Levitt (2018), han analizado el desarrollo y el subdesarrollo no como un proceso regional, sino como dos realidades que forman parte del mismo sistema capitalista global (Déniz y Marshall, 2018). En este sentido, en nuestro intento de actualizar la noción centro-periferia, las ideas del estructuralismo latinoamericano son fundamentales para comprender la forma en que los países subdesarrollados se insertan en el orden global. No obstante, la literatura de esta tradición teórica no nos proporciona todos los elementos necesarios para estudiar la financiarización.

Si se renueva un poco la concepción estructuralista, podemos decir que los países del centro son aquellas naciones que cuentan con complejos financieros más desarrollados, donde el estancamiento salarial se ha compensado con el acceso al crédito, pues tienen menores tasas de interés, poseen monedas con mayor liquidez y son líderes en el mercado de productos. En contraste, los países de la periferia se caracterizan por tener complejos financieros menos desarrollados, con niveles muy bajos de inclusión financiera. Además, ofrecen mayores tasas de interés a los inversores foráneos, cuentan con monedas con menor liquidez y se insertan en los mercados de productos con una competitividad espuria.

Ahora bien, para facilitar el entendimiento de esta “nueva” noción centro-periferia, primero tenemos que analizar lo que es la “jerarquía de monedas” (Fritz, Paula y Prates, 2017 y 2018; Bortz y Kaltenbrunner, 2018), y, por consiguiente, la posición que ocupan los países de la periferia en la pirámide monetaria. Con base en Fritz et al. (2018), esta noción está inspirada en al menos dos tradiciones teóricas: a) en los trabajos de John Maynard Keynes, principalmente el Tratado sobre el dinero (2013/1930) y, después, sus trabajos preparatorios para la Conferencia de Bretton Woods (2013/1944), donde identificó la naturaleza jerárquica del sistema monetario internacional, así como el dominio absoluto de una moneda clave, y b) en el estructuralismo latinoamericano. De acuerdo con nuestro abordaje, las relaciones centro-periferia se reproducen en la esfera financiera (Ocampo, 2001).

La noción de jerarquía de monedas nos permite categorizar las divisas de acuerdo con su prima de liquidez: a) en primer lugar está la moneda superior clave -el dólar estadunidense, que se encuentra en la cima de la pirámide, al ser la más líquida, y que funge como dinero mundial (Kaltenbrunner y Painceira, 2018)-; b) en segundo lugar se encuentran las monedas superiores de élite, que son las divisas de otros países centrales y se colocan por debajo del dólar en la jerarquía (Cohen, 1998), y c) en último lugar están las monedas inferiores, que son las divisas de los países periféricos y se encuentran en las posiciones más bajas de la pirámide (Fritz et al., 2018). Así, las monedas inferiores -y, por ende, los países de la periferia- se encuentran subordinadas a la política monetaria estadunidense, por lo que tienen que ofrecer una mayor tasa de interés para compensar su menor prima de liquidez; son objeto de actividades de especulación sobre inversiones de corto plazo, y están expuestas a la posibilidad de una fuga de capitales que puede presentarse en cualquier momento.

En efecto, si consideramos que las relaciones centro-periferia se reproducen en la esfera financiera y que las divergencias entre países centrales y periféricos continúan siendo un factor clave para comprender la situación actual de las economías subdesarrolladas, podemos hablar de una financiarización subordinada (Powell, 2013; Lapavitsas, 2016), la cual limita las posibilidades de desarrollo de los países periféricos. En otras palabras, a diferencia de los países del centro, que cuentan con robustos complejos financieros, altos niveles de inclusión financiera y monedas superiores, la financiarización se manifiesta de manera diferente en los países de la periferia, dado que cuentan con complejos financieros menos desarrollados, bajos niveles de inclusión financiera y monedas con menor liquidez.

Así, inspirados en Kaltenbrunner y Painceira (2018), argumentamos que la integración asimétrica de los países subdesarrollados en el mercado mundial, anteriormente analizada en términos de las relaciones comerciales por escuelas de pensamiento como el estructuralismo latinoamericano (Prebisch, 1949; Furtado, 1968) y la teoría marxista de la dependencia (Marini, 1972; Dos Santos, 1969), se ha vuelto compleja por el incremento de la actividad financiera, la expansión de los mercados financieros y la preponderancia de los intereses del sector financiero sobre la política económica.

Si bien la financiarización de los países subdesarrollados ha sido moldeada por factores externos, podemos identificar diferencias cualitativas en la forma en que ésta se manifiesta en cada uno de los países periféricos. Estas divergencias se relacionan con condiciones internas, por ejemplo, algunos gobiernos preferirán emitir un mayor número de títulos de deuda que otros, y algunas empresas elegirán financiarse mediante los mercados financieros, mientras que otras optarán por adquirir créditos bancarios. Estas diferencias pueden mapearse más fácilmente si adoptamos la noción de “estilos de desarrollo” (Pinto, 2008/1976; Graciarena, 1976; Villamil, 1980; Guillén, 2012; Vuolo, 2015), una categoría menos conocida del estructuralismo latinoamericano.

Cuando hablamos de estilos de desarrollo, nos referimos a la forma específica que adopta un sistema social en un entorno concreto y en una coyuntura histórica establecida. Graciarena (1976) argumenta que un estilo de desarrollo es una disyuntiva que forma parte de un conjunto de opciones históricamente factibles y económicamente aceptables. La preferencia por un estilo se relaciona con el poder hegemónico de los agentes de desarrollo para imponer la alternativa que más concuerde con sus intereses; no obstante, las acciones de estos grupos estratégicos se encuentran delimitadas por las condiciones históricas-estructurales que caracterizan a una economía (Graciarena, 1976: 680). Es conveniente subrayar que la permanencia y el encadenamiento de un estilo de desarrollo dependen del dominio de sus dificultades; por consiguiente, un estilo no es más que un procedimiento lógico configurado por vínculos autoritarios y enfrentamientos sociales.

Por un lado, la categoría de estilos de desarrollo nos permite identificar las razones por las cuales los sistemas económicos y sociales de las naciones de la periferia no transitaron hacia un estado de desarrollo similar al de los países del centro, a pesar del buen desempeño económico que tuvo América Latina durante el auge del modelo de importación sustitutiva (Vuolo, 2015: 9). Por otro lado, la noción de estilos de desarrollo nos permite analizar las diferencias y las similitudes entre los países periféricos. A partir de estas ideas, podemos afirmar que existen diversos estilos de desarrollo en América Latina que, aunque son únicos por naturaleza, pueden tener características similares. Por ejemplo, los estilos de desarrollo de los países de la periferia tienen en común un vínculo de dependencia con los países del centro (Villamil, 1980).

De acuerdo con Pinto (2008/1976), el ascenso de un nuevo estilo de desarrollo está relacionado con las transformaciones del capitalismo mundial. Esta idea de Pinto resulta fundamental para nuestro análisis, puesto que sostenemos que la financiarización de la economía implicó una modificación en los estilos de desarrollo previamente vigentes para dar paso a una nueva forma de organización compatible con el capitalismo financiarizado. Si para Graciarena (1976) la implementación de un estilo depende del poder de decisión que ejercen los grupos hegemónicos sobre el resto de la sociedad, es claro que en el contexto actual de financiarización la titulación de la deuda forma parte de los elementos que configuran un estilo de desarrollo periférico.

La emisión de títulos de deuda está determinada por los intereses de un grupo específico, ya sea el gobierno en su intención por atraer flujos de capital extranjero o las corporaciones no financieras en busca de nuevas formas de financiamiento. Con base nuevamente en Pinto (2008/1976), un estilo de desarrollo es la forma en la que se establecen y estipulan los recursos humanos y materiales dentro de un sistema concreto. Su análisis se centra específicamente en el sector real, lo que dificulta la tarea de renovar el concepto e incorporar las cuestiones financieras en su definición. Sin embargo, la percepción de Graciarena (1976) es más amplia y nos permite adecuar la categoría de estilos de desarrollo a la realidad actual de los países periféricos.

II. La titulación de la deuda en Argentina, México y Brasil: gobiernos y corporaciones no financieras

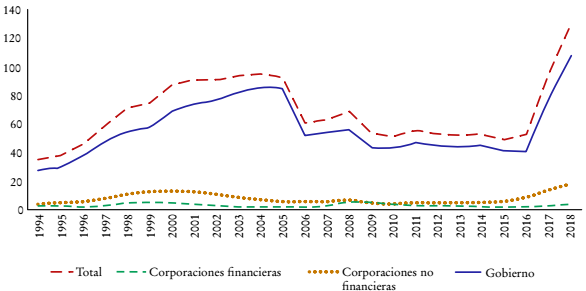

En la Gráfica 1 podemos observar los títulos de deuda internacionales en circulación para el caso de Argentina, en el periodo de 1994 a 2018. En este sentido, los títulos de deuda internacionales son los valores emitidos fuera del mercado doméstico de la nación donde radica el prestatario. Las estadísticas presentadas engloban las acciones de endeudamiento en los mercados de capital de deuda, y documentan los instrumentos de deuda hechos para ser comercializados en los mercados financieros, por ejemplo: bonos del tesoro, papeles comerciales, certificados de depósito negociables, bonos, obligaciones y valores respaldados por activos (Fondo Monetario Internacional [FMI], Banco de Pagos Internacionales [BPI] y Banco Central Europeo, 2015). Los títulos de deuda internacionales son emitidos en los mercados internacionales y se categorizan de acuerdo con el emisor, que puede ser el gobierno, las corporaciones financieras o las empresas no financieras. En la Gráfica 1 podemos ver que, en total, los títulos de deuda internacionales tuvieron un crecimiento sostenido, de 35 000 millones de dólares en 1994 a 95 000 millones en 2004. Posteriormente, los valores de deuda decrecieron de 93 000 millones de dólares en 2005 a 49 000 millones en 2015. Por último, los títulos de deuda tuvieron un incremento impresionante en un periodo muy corto: pasaron de un valor total de 53 000 millones de dólares en 2016 a 129 000 millones en 2018, lo que representó un aumento de 143%. Por lo que se refiere a los títulos de deuda internacionales emitidos por el gobierno, éstos tuvieron un comportamiento muy similar al total de los títulos emitidos internacionalmente durante todo el periodo, pues abarcaron una proporción considerable de esta cantidad total; por ejemplo, en 2018 los títulos de deuda emitidos por el gobierno representaron 82% del total de títulos emitidos internacionalmente. Así pues, de 1994 a 2004 los valores gubernamentales pasaron de 28 000 millones de dólares a 86 000 millones. Después, los títulos de deuda emitidos por el gobierno presentaron una tendencia decreciente, de 85 000 millones de dólares en 2005 a 41 000 millones en 2015. Más adelante, los valores gubernamentales se incrementaron de manera sorprendente: pasaron de 41 000 millones de dólares en 2016 a 107 000 millones en 2018, lo que representó un aumento de 160%. Esto puede explicarse porque, al tomar la presidencia, Mauricio Macri aprovechó el enorme apetito de los inversores foráneos por la compra de activos argentinos, lo que comenzó un proceso agresivo de emisión de deuda (Kerner, 2018). En este contexto, su imagen reformista ayudó a atraer inmensos flujos de capitales del exterior, que culminaron con la venta de un bono de 100 años en junio de 2017 (The Economist, 2018). Por lo que se refiere a los títulos emitidos por las corporaciones no financieras, éstos tuvieron un comportamiento relativamente lineal a lo largo del periodo, sin embargo, presentaron un incremento significativo de 2016 a 2018, de 9 000 millones a 18 000 millones de dólares, lo que equivale a 16% del valor total de los títulos emitidos internacionalmente. Así, pues, de acuerdo con los datos anteriores, podemos identificar tres periodos en la Gráfica 1: a) de 1994 a 2004, cuando los títulos de deuda tuvieron una tendencia al alza; b) de 2005 a 2015, cuando los valores decrecieron, y c) de 2016 a 2018, cuando los títulos de deuda presentaron un incremento sorprendente.

Fuente: elaboración propia con datos del BPI (2019).

Gráfica 1 Argentina: títulos de deuda internacionales en circulación, 1994-2018 (miles de millones de dólares)

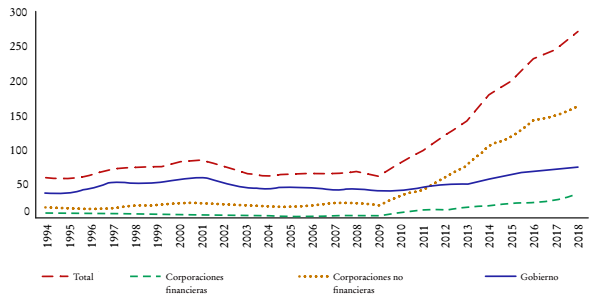

En la Gráfica 2 podemos observar los títulos de deuda internacionales en circulación en México durante el periodo de 1994 a 2018. Al igual que en el caso argentino, se encuentran divididos según su emisión por el gobierno, las corporaciones financieras y las no financieras. En este sentido, los valores de deuda totales aumentaron de 58 000 millones de dólares en 1994 a 84 000 millones en 2001. Posteriormente, los títulos de deuda en circulación se redujeron 27.3%: de 75 000 millones de dólares en 2002 a 61 000 millones en 2009. Finalmente, la tendencia se revierte de 2010 a 2018, cuando los valores de deuda se incrementaron 234%; así, alcanzaron 271 000 millones de dólares al finalizar el periodo. En lo que se refiere a los valores de deuda emitidos por el gobierno, pasaron de representar 62% de los títulos en 1994 a 27% en 2018, en contraste con Argentina, donde los valores de deuda gubernamentales representaron 82% de la cantidad de títulos totales. No obstante, hubo un incremento importante en México de 2009 a 2018, cuando los títulos de deuda emitidos por el gobierno aumentaron 52.3%: de 39 000 millones de dólares a 74 000 millones al finalizar el periodo. En relación con los valores de deuda emitidos por las corporaciones no financieras, éstos tuvieron un incremento sustancial de 912%: de 16 000 millones de dólares en 2009 llegaron a 162 000 millones en 2018, es decir, pasaron de representar 25% de los títulos de deuda totales a 59%. Esto refleja las nuevas necesidades de financiamiento de las empresas mexicanas; recordemos que una de las tendencias principales de la financiarización es que las corporaciones no financieras se han involucrado en mayor medida en las operaciones financieras (Lapavitsas, 2016: 22-23). En este marco, las grandes corporaciones no financieras han comenzado a financiarse a sí mismas mediante la emisión de bonos en los mercados bursátiles, al sustituir con frecuencia los préstamos bancarios. Por un lado, la liberalización financiera ha aumentado la gama de oportunidades para que las empresas aprovechen los altos rendimientos en los mercados financieros; por otro lado, las redes cada vez más globales y el acceso a los mercados financieros internacionales han exigido que las corporaciones no financieras de la periferia recurran a mercados financieros foráneos para financiarse. Las emisiones de bonos corporativos y los préstamos bancarios extraterritoriales han sido en gran medida en moneda extranjera, lo que ha llevado a un aumento significativo de la deuda en divisas foráneas. Así, las empresas de la periferia han aumentado sustancialmente su tenencia de efectivo y sus activos financieros líquidos a corto plazo, para fines tanto especulativos como de cobertura (Kaltenbrunner y Karacimen, 2016: 303).

Fuente: elaboración propia con datos del BPI (2019).

Gráfica 2 México: títulos de deuda internacionales en circulación, 1994-2018 (miles de millones de dólares)

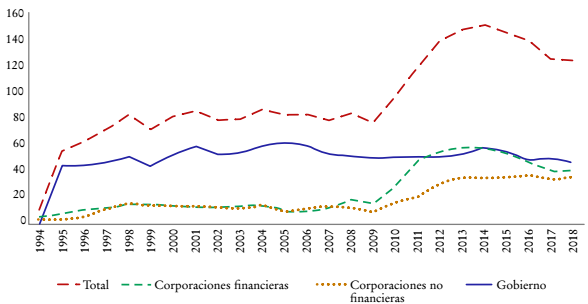

En la Gráfica 3 podemos observar los títulos de deuda en circulación para Brasil durante el periodo de 1994 a 2018. Al igual que en los dos casos anteriores, los títulos de deuda se encuentran divididos de acuerdo con su tipo de emisor. En este contexto, podemos identificar un incremento sustancial en la emisión total de títulos de deuda de 1994 a 1998, los cuales pasaron de 12 000 millones de dólares a 83 000 millones. Posteriormente, hubo un periodo de estancamiento en la emisión de títulos de deuda de 1999 a 2008: llegó a un total de 84 000 millones en este último año. Finalmente, a partir de 2009 hubo un incremento importante en la emisión total de títulos de deuda en Brasil, los cuales alcanzaron un valor de 124 000 millones de dólares en 2018. En lo que se refiere a los títulos de deuda emitidos por el gobierno, pasaron de representar 78% del total de valores internacionales en circulación en 1995 a 37% en 2018. Esta aparente disminución en la participación del gobierno tiene que ver con el incremento en la emisión de títulos de deuda por parte de las corporaciones no financieras brasileñas que hubo de 2009 a 2018. Dichos valores pasaron de 10 000 millones de dólares a 36 000 millones durante este periodo: llegaron a representar 29% del total de títulos de deuda emitidos en 2018.

Fuente: elaboración propia con datos del BPI (2019).

Gráfica 3 Brasil: títulos de deuda internacionales en circulación, 1994-2018 (miles de millones de dólares)

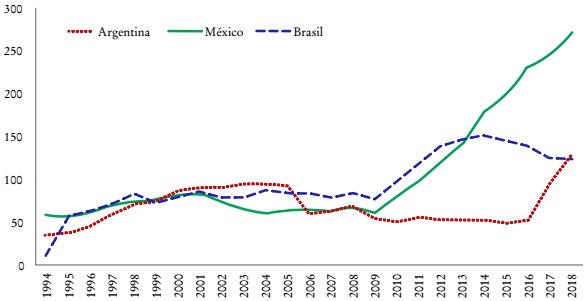

Ahora bien, en la Gráfica 4 podemos observar el total de los títulos de deuda internacionales en circulación en Argentina, México y Brasil de 1994 a 2018. En este sentido, identificamos que la emisión de valores de deuda tuvo un aumento significativo en Argentina y México de 2016 a 2018. En concreto, para el caso argentino, el incremento fue de 143%, mientras que para el mexicano fue de 16.8%. No obstante, durante este mismo periodo hubo una disminución de 10.7% en la emisión de títulos internacionales en Brasil. Por otra parte, en México los títulos de deuda en circulación estuvieron aumentando en gran medida desde 2010: pasaron de 81 000 millones de dólares a 271 000 millones al finalizar el periodo, en contraste con 129 000 millones y 124 000 millones que Argentina y Brasil alcanzaron respectivamente en 2018. De este modo, a partir de la Gráfica 4 podemos adelantar algunas conclusiones; en primer lugar, aunque las tres naciones tuvieron incrementos sustanciales en los valores de deuda en circulación a lo largo del periodo, la naturaleza de éstos es diferente en cada país. En Argentina el aumento tiene que ver principalmente con la decisión política del presidente Mauricio Macri de incrementar la emisión de deuda gubernamental a partir de 2016; en el caso mexicano tiene una naturaleza principalmente empresarial, y en Brasil, se debe tanto a las decisiones gubernamentales como a las necesidades de financiamiento de las empresas brasileñas. En Argentina los títulos gubernamentales representaron 82.9% en 2018, mientras que en México, únicamente 23.7%, y en Brasil, 39% de los valores de deuda totales. Por otra parte, en Argentina los títulos de las corporaciones no financieras representaron 13.9% del total de los valores de deuda, mientras que en México, 59.7%, y en Brasil, 29% de la cantidad total durante el mismo año. En efecto, con base en los resultados presentados en la Gráfica 4, podemos afirmar que las corporaciones no financieras mexicanas están más financiarizadas que las empresas argentinas e incluso que las brasileñas.

Fuente: elaboración propia con datos del BPI (2019).

Gráfica 4 Argentina, México y Brasil: títulos de deuda internacionales en circulación, 1994-2018 (miles de millones de dólares)

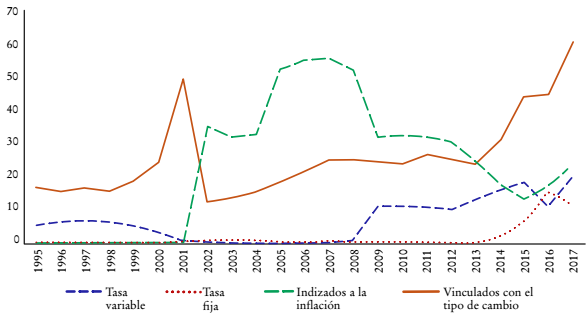

Por otra parte, en la Gráfica 5 podemos observar el comportamiento de los mercados de valores de deuda del gobierno argentino en el periodo de 1995 a 2017. Los datos están categorizados por tipo de instrumento: a) títulos de deuda con tipo de interés variable, los cuales, como su nombre lo indica, son instrumentos de deuda con una tasa de interés versátil, es decir, al no ser fija, la tasa de interés se encuentra vinculada con un índice de referencia que puede ser la tasa del tesoro de los Estados Unidos o la tasa de los bonos de la Reserva Federal. Así, los títulos de deuda con tipo de interés variable suelen ser emitidos por el gobierno o las instituciones financieras, y, generalmente, tienen un plazo de vencimiento de dos a cinco años. b) Títulos de deuda de tarifa fija, que son instrumentos que pagan la misma cantidad de interés por todo su plazo; en este sentido, la tasa de interés se fija en el contrato de fideicomiso en el momento de la emisión y se paga en las fechas acordadas hasta que el título vence. La ventaja principal de adquirir un título de deuda de tarifa fija es que los inversores tienen la capacidad de saber la cantidad de interés que recibirán y por cuánto tiempo. c) Valores indizados a la inflación, que son aquellos que comúnmente están anclados al índice de precios al consumidor o a algún otro índice de inflación, dependiendo del país en el cual se emiten. Un título de deuda indizado a la inflación asegura un rendimiento mayor a la tasa de inflación, por consiguiente, los inversores que tengan preferencia por activos menos riesgosos comúnmente optaran por adquirir este tipo de valores. Y d) títulos de deuda vinculados con el tipo de cambio, que son los instrumentos que pagan intereses cada seis meses y, como su nombre lo indica, se encuentran anclados a la tasa cambiaria. Estos valores están denominados en dólares estadunidenses; sin embargo, su rendimiento depende del tipo de cambio entre el dólar y una moneda específica durante un periodo determinado. Los inversores suelen adquirir títulos de deuda vinculados con el tipo de cambio como un medio de cobertura contra el riesgo cambiario.

Fuente: elaboración propia con datos del BPI (2019).

Gráfica 5 Argentina: mercados de valores de deuda del gobierno central, 1995-2017 (miles de millones de dólares)

Respecto de los títulos de deuda de tasa variable en Argentina, éstos tuvieron un decrecimiento de 99.3% entre 1996 y 2007: pasaron de 7 000 millones de dólares a 45 millones durante este periodo. Después de la crisis de 2007-2008, los valores de deuda con tipo de interés variable se incrementaron sustancialmente, de 11 000 millones de dólares en 2009 a 18 000 millones en 2015, lo que representó un crecimiento de 62%. Esta ascendente entrada de flujos de capital fue resultado de la política de flexibilización cualitativa que los Estados Unidos implementaron después de la crisis de 2007-2008. Al modificar la rentabilidad de invertir en diferentes activos, la política de flexibilización cualitativa tuvo consecuencias positivas sobre el comportamiento del mercado internacional de bonos, lo que configuró una expansión de la deuda del sector financiero en los países de la periferia (Pérez, 2018: 167); esto permitió incrementar el nivel de reservas internacionales y apreciar sus tipos de cambio. En 2016 los valores de deuda de interés variable disminuyeron 38%: llegaron a 11 000 millones de dólares; sin embargo, esta tendencia se revirtió en 2017, cuando presentaron un crecimiento de 81% y alcanzaron 20 000 millones. Respecto de los títulos de deuda de tarifa fija, éstos presentaron un decrecimiento sostenido de 2001 a 2013, de 846 millones de dólares a 129 millones, lo que significó una disminución de 84.6%. Posteriormente, los valores de deuda con tipo de interés fijo se incrementaron sustancialmente: de 2 000 millones dólares en 2014 a 15 000 millones en 2016. Por otra parte, los títulos de deuda indizados a la inflación tuvieron una tendencia al alza entre 2002 y 2008: pasaron de 34 000 millones de dólares a 51 000 millones. Después, los valores de deuda anclados a la inflación empezaron a disminuir paulatinamente: llegaron a 13 000 millones de dólares en 2015, lo que representó un decrecimiento de 57.5% respecto de los 31 000 millones alcanzados en 2009. En este sentido, en la Gráfica 5 podemos observar que, después de la crisis de 2007-2008, los valores de deuda con tipo de interés variable aumentaron al mismo tiempo que los títulos indizados a la inflación disminuyeron; esto puede entenderse como un resultado del cambio en la preferencia de los inversionistas por adquirir valores de mayor riesgo. No obstante, los títulos de deuda indizados a la inflación se incrementaron durante 2016 y 2017: alcanzaron 23 000 millones de dólares al final del periodo. En lo que se refiere a los valores de deuda vinculados con el tipo de cambio, éstos presentaron un crecimiento de 196% entre 1995 y 2001: llegaron a 50 000 millones de dólares. Después, disminuyeron a 12 000 millones de dólares en 2002, y a partir de este año tuvieron un crecimiento sostenido hasta el final del periodo: llegaron a 60 000 millones de dólares en 2017, es decir, un incremento de 375% respecto del valor alcanzado en 2002. En resumen, todos los títulos de deuda presentaron un crecimiento importante entre 2015 y 2017, como resultado del proceso de emisión de deuda impulsado por Mauricio Macri. Por otra parte, los títulos vinculados con el tipo de cambio se convirtieron en los valores con mayor predominancia: representaron 51.9% de los mercados de deuda del gobierno central.

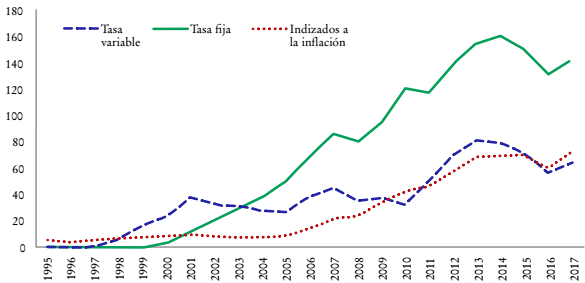

En la Gráfica 6 podemos observar los mercados de valores de deuda del gobierno central mexicano. Al igual que en Argentina, los títulos se dividen en valores de tasa variable, tasa fija e indizados a la inflación. Desafortunadamente, en la base de datos del BPI (2019) no están disponibles las cifras de los títulos vinculados con el tipo de cambio. En este sentido, podemos identificar que los tres tipos de valores analizados en la Gráfica 6 tuvieron una tendencia al alza durante todo el periodo. En lo referido a los valores de tasa variable, éstos pasaron de 955 millones de dólares en 1997 a 63 000 millones en 2017, lo que representó un incremento de 6 596%; además, los títulos de tarifa variable representaron 22.9% de los valores totales en el último año graficado. Por otra parte, los títulos de deuda de tarifa fija tuvieron un crecimiento de 4 002% de 2000 a 2017: alcanzaron en total 142 000 millones de dólares, lo que equivale a 51% de todos los valores analizados. Finalmente, los títulos indizados a la inflación pasaron de 5 000 millones de dólares en 1995 a 72 000 millones en 2017, lo que significó un crecimiento de 1 257% a lo largo del periodo. Asimismo, los valores anclados a la inflación representaron 25.9% de los títulos totales durante el último año analizado. En concreto, los mercados de valores de deuda del gobierno central mexicano tuvieron un incremento sorprendente a lo largo del periodo: llegaron a 278 000 millones de dólares en 2017, en contraste con 116 000 millones de los mercados de deuda del gobierno central argentino.

Fuente: elaboración propia con datos del BPI (2019).

Gráfica 6 México: mercados de valores de deuda del gobierno central 1995-2017 (miles de millones de dólares)

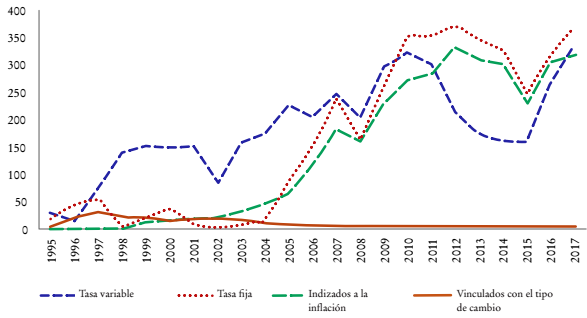

Por otra parte, en la Gráfica 7 observamos los mercados de valores emitidos por el gobierno brasileño en el periodo de 1995 a 2017. Los títulos se dividen en las mismas categorías de las gráficas anteriores. Para los valores de tasa variable, identificamos un incremento de 1 064% durante el periodo de estudio: pasaron de 29 000 millones de dólares a 338 000 millones. Asimismo, los valores de tasa fija pasaron de representar 20000 millones de dólares en 1995 a 369 000 millones en 2017, lo que significó un incremento de 1 745%.

Fuente: elaboración propia con datos del BPI (2019).

Gráfica 7 Brasil: mercados de valores de deuda del gobierno central, 1995-2017 (miles de millones de dólares)

El aumento más significativo lo tuvieron los títulos indizados a la inflación, que pasaron de 463 millones de dólares en 1995 a 317 000 millones en 2017. De igual manera, identificamos que la emisión de valores anclados al tipo de cambio se mantuvo muy por debajo de los otros tipos de títulos: de 475 000 millones de dólares en 1995 a 452 000 millones en 2017. En este sentido, todos los títulos de deuda emitidos por el gobierno tuvieron un descenso importante en 2008 como resultado de la crisis financiera global. Posteriormente, los valores emitidos analizados en la Gráfica 7 volvieron a tener una caída significativa en 2015 derivada de la crisis económica y política que tuvo Brasil entre 2015 y 2017, la cual ocasionó que la presidenta Dilma Rousseff fuera removida de su cargo.

A partir de estos datos podemos argumentar que el proceso de financiarización ha sido más profundo en México que en Argentina y Brasil. No obstante, los títulos de deuda internacionales en circulación tuvieron una tendencia al alza en los tres países después de la crisis de 2007-2008. Sin embargo, en Brasil el crecimiento en la emisión de valores fue interrumpido por el estallido de la crisis de 2015-2017. En definitiva, los gobiernos y las corporaciones no financieras de los países subdesarrollados se han involucrado cada vez más en la actividad financiera. Esta inserción a los mercados financieros de deuda ha tomado un carácter subordinado, pues los gobiernos se han vuelto cada vez más dependientes de los flujos de inversión foránea, lo que los vuelve vulnerables a la posibilidad de una fuga de capitales. Por otra parte, las corporaciones no financieras de la periferia se han involucrado en operaciones denominadas en monedas superiores; esto significa que una devaluación en el tipo de cambio puede ocasionar que los pagos al exterior sean más costosos, y dichas corporaciones se vuelvan víctimas de las implicaciones de la jerarquía de monedas en los países subdesarrollados.

III. Reflexiones

La financiarización es un fenómeno en el cual se presentan cambios estructurales en la forma en que los gobiernos, las corporaciones no financieras, los bancos y los individuos interactúan con los mercados financieros. Los gobiernos han aumentado su participación en el comercio financiero mediante la emisión de diferentes títulos de deuda, entre los cuales podemos enlistar los valores de tipo de interés variable, la tarifa fija, los indizados a la inflación o los vinculados con el tipo de cambio. Por otra parte, las corporaciones no financieras se han vuelto menos dependientes de los préstamos bancarios y han comenzado a financiarse mediante la emisión de deuda en los mercados financieros internacionales.

Partimos de un referencial teórico inspirado en el pensamiento latinoamericano, el cual aboga por la validez de la noción centro-periferia en un contexto de financiarización subordinada. Hicimos un esfuerzo por desarrollar tres principales conceptos: a) definimos la jerarquía de monedas como el fenómeno en el cual las relaciones centro-periferia se reproducen en el sistema monetario internacional y configuran una estructura jerárquica donde las monedas se posicionan de acuerdo con su prima de liquidez. La moneda superior clave es el dólar estadunidense y se encuentra en la cima de la jerarquía; las monedas superiores de élite son las divisas de otros países desarrollados que se insertan a la pirámide monetaria debajo de la moneda superior clave y por encima de las monedas inferiores; las divisas de los países subdesarrollados se encuentran en la parte inferior de la jerarquía y se les conoce como monedas inferiores. b) Acuñamos el concepto de financiarización subordinada para hacer referencia a la forma específica en que este fenómeno se manifiesta en los países de la periferia. Entre los efectos de la financiarización subordinada podemos destacar la inestabilidad en los tipos de cambio, la tendencia a la acumulación de monedas superiores, las operaciones especulativas de corto plazo y los bajos niveles de inclusión financiera. c) Nos apropiamos del concepto de estilos de desarrollo, una noción menos conocida del estructuralismo latinoamericano, con el argumento de que, si bien la financiarización de los países periféricos se manifiesta de maneras similares, existen rasgos únicos que dependen de las condiciones internas de cada nación.

Después de nuestro referencial teórico, realizamos un análisis empírico sobre la emisión de títulos de deuda en Argentina, México y Brasil en el periodo de 1994 a 2017-2018. Identificamos que en Argentina los valores de deuda internacionales en circulación se incrementaron en gran medida a partir de 2016, como resultado de la decisión política de Mauricio Macri de iniciar un proceso agresivo de emisión de deuda para atraer flujos de capital foráneo. En México los títulos de deuda estuvieron creciendo desde 2009, sin embargo, el aumento no provino de la emisión de valores gubernamentales, sino de las nuevas necesidades de financiamiento de las corporaciones no financieras. Por otra parte, en Brasil el crecimiento de los títulos de deuda tuvo que ver tanto con las decisiones gubernamentales como con las necesidades de financiamiento de la industria brasileña. A partir de nuestro análisis, podemos afirmar que México es un país más financiarizado que Argentina y Brasil, puesto que el valor total de los títulos de la deuda emitidos por el primero es considerablemente mayor al de los otros dos. No obstante, argumentamos que tanto las empresas no financieras mexicanas como las brasileñas han estado a la vanguardia respecto de las tendencias globales de financiarización, mientras que las corporaciones no financieras argentinas están menormente financiarizadas.