nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En octubre de 2010 Dilma Rousseff se convirtió en la primera presidenta de Brasil. La elección se llevó a cabo en dos rondas en las que el apoyo y la popularidad del predecesor de Rousseff, Lula, resultó suficiente para darle 56% de los votos en la segunda ronda. De hecho, gracias a los beneficios de las condiciones favorables en el extranjero, Brasil experimentó una aceleración en el crecimiento durante la primera década del siglo XXI, en la cual Lula adoptó una serie de políticas para combatir la pobreza y reducir la desigualdad a nivel interno (Barbosa-Filho, 2013). A pesar de sus inconsistencias inevitables, la estrategia de “crecimiento y distribución” funcionó bien hasta 2010 y Lula terminó su mandato con una tasa de aprobación sin precedentes de 87%; de esta manera le dejó la presidencia a otra administración del Partido de los Trabajadores (Partido dos Trabalhadores o PT).

Ocho años más tarde, en octubre de 2018 Jair Bolsonaro se convirtió en el nuevo presidente de Brasil -electo con 55% de los votos en la segunda ronda-. Había sido un oficial del ejército y diputado sin cartera (backbencher) en la Cámara Baja brasileña. Subió al poder con una campaña de extrema derecha en la que se mostró como alguien ajeno a la política y en la que prometió echar atrás muchas de las iniciativas adoptadas durante los años de Lula y Rousseff. Contraria a la situación política optimista de 2010, la campaña de Bolsonaro en 2018 se basaba en una agenda pesimista que se centraba en la ley y el orden en el ámbito político, y en las prescripciones neoliberales habituales en el económico. La gran recesión de Brasil de 2014 a 2016, el colapso de la administración de Rousseff en 2016 y el pésimo desempeño de su sucesor, Michel Temer, favorecieron en gran medida a Bolsonaro, pero su victoria no fue fácil.

Como es usual en América Latina, la campaña presidencial de Brasil en 2018 estuvo marcada por episodios que podrían clasificarse como censura en democracias más avanzadas. Tuvieron lugar el polémico arresto de Lula, debido a un “acto indeterminado en el cargo”, y otras iniciativas judiciales dudosas contra la izquierda, pero no contra la derecha. Hubo también una producción masiva de noticias falsas contra los candidatos de izquierda, incluso con advertencias paranoicas por parte de grupos de derecha que aseveraban que Brasil podía encontrarse al borde de una revolución comunista. No menos importante fue el intento de asesinato de Bolsonaro en los meses finales de la campaña, lo que llevó las teorías conspiracionistas de derecha a un nivel sin precedentes.

La elección de Bolsonaro ya ha sido objeto de muchos análisis políticos que lo exhiben como otro ejemplo del éxito reciente del populismo de extrema derecha en democracias occidentales, como el voto del Brexit en el Reino Unido y la elección de Trump en los Estados Unidos (Hunter y Power, 2019; Finchelstein, 2019; Weizenmann, 2019; Barros y Silva, 2020). Siendo esto cierto, la economía tuvo claramente una importancia mayor en los eventos políticos recientes en Brasil y, por lo tanto, merece su propio análisis.

No es coincidencia que la caída de Rousseff ocurriera después de una crisis económica mayor, debida, en parte, a los choques externos, pero también a las decisiones de la política económica de su administración. Las restricciones políticas fueron tan importantes como siempre, pero el gobierno de Brasil cometió errores innegables al tratar con los choques exógenos y con la evolución natural de las demandas del pueblo brasileño, especialmente en el intervalo de tres años de 2012 a 2014. Estos errores ayudan a explicar los eventos económicos y políticos en Brasil durante la última década.

Con todo lo anterior en mente, el objetivo de este artículo es analizar la política económica de Brasil de 2011 a 2019, periodo que abarca las administraciones de Rousseff y Temer, así como el primer año de Bolsonaro. Para facilitar la exposición, presentaré una descripción cronológica de los eventos económicos y de las decisiones gubernamentales desde 2011.

El texto se divide en seis secciones además de esta introducción. La sección I inicia el análisis con una descripción breve de los choques internacionales en la economía de Brasil provocados por la evolución de sus términos de intercambio. La sección II trata los problemas internos y analiza la política económica de Rousseff de 2011 a 2012. La sección III aborda el mismo tema en la segunda mitad del primer periodo de Rousseff, de 2013 a 2014. La sección IV abarca el segundo breve periodo de Rousseff y su destitución, así como el inicio de la administración de Temer en 2015 y 2016. La sección V analiza los últimos dos años de la administración de Temer y la elección y el primer año de Bolsonaro, de 2017 a 2019. La última sección termina el análisis con comentarios estructurales sobre el periodo entero.

Antes de proceder, y siguiendo el código de conducta propuesto por la American Economic Association, debo dejar claro que fui un miembro destacado del gobierno de Brasil durante las administraciones de Lula y Rousseff.1 Por ello, el siguiente análisis es inevitablemente parcial, pero también está muy bien informado sobre cómo ocurrieron los eventos en tiempo real. Espero que una cosa compense la otra. Para minimizar mis opiniones políticas, presentaré los hechos en la forma más objetiva posible.2

I. Términos de intercambio y choques exógenos

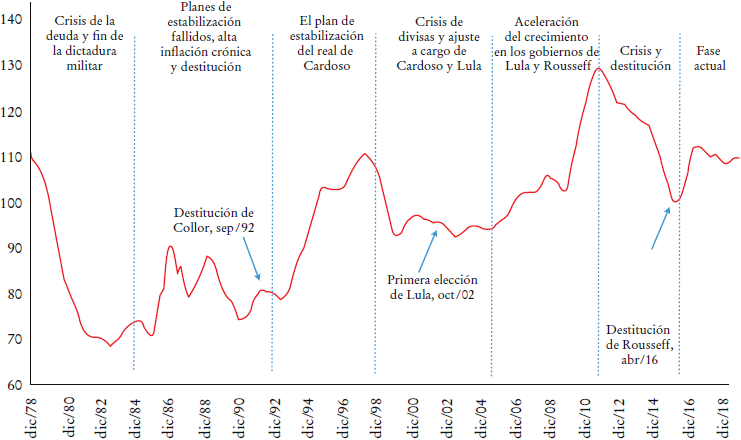

Como cualquier otra economía exportadora de productos primarios que depende de la entrada de capitales para ajustar su balanza de pagos, Brasil se ve muy afectado por las fluctuaciones en las condiciones financieras internacionales. Los eventos principales en la historia económica reciente del país pueden anticiparse casi por completo por los choques en sus términos de intercambio, que generaron ciclos de auge y de caída a nivel interno, a menudo con cambios de gobierno (democrático o no) durante periodos de crisis.

Por ejemplo, si nos enfocamos en décadas recientes, el colapso de los precios de las materias primas y la crisis de la deuda de América Latina a inicios de 1980 contribuyeron a que llegara el fin de la dictadura militar brasileña (Gráfica 1). Quince años después, el alza en los términos de intercambio de mediados de la década de los noventa permitió un plan de estabilización exitoso basado en un tipo de cambio fijo -el Plan Real dirigido por Fernando Henrique Cardoso- que caracterizó el ascenso del Partido de la Social Democracia Brasileña (PSDB) al poder (Giambiagi, 2011).

Fuente: Ipeadata (http://www.ipeadata.gov.br/Default.aspx).

Gráfica 1 Índice de los términos de intercambio de Brasil, promedio móvil en periodos de 12 meses (2006 = 100)

La bonanza terminó en 1997 con las crisis de Asia Oriental y empeoró rápidamente en 1998 luego de la crisis rusa. El cambio adverso en las condiciones financieras internacionales obligó al gobierno de Brasil a abandonar su tipo de cambio fijo y a adoptar un marco macroeconómico alternativo basado en metas de inflación, en reglas fiscales explícitas para el balance primario y en tipos de cambio volátiles en 1999. La transición de una política a otra ocurrió a la mitad de un crecimiento lento y de una inflación elevada temporal, lo cual contribuyó a la victoria de Lula en las elecciones presidenciales de Brasil en 2002.

A partir de enero de 2003, el PT mantuvo el poder por poco más de 13 años. La situación internacional era adversa al inicio de la administración de Lula, cuando la política económica del país se mantenía sujeta a los lineamientos del Fondo Monetario Internacional (FMI) a cambio de conservar un nivel mínimo de reservas de divisas. Para enfrentar esto, y para controlar la inflación y estabilizar las finanzas públicas, Lula adoptó una política económica contraccionista tradicional de 2003 a 2005 (Barbosa-Filho, 2008). Posteriormente, conforme los términos de intercambio de Brasil comenzaron a recuperarse gracias a la demanda de materia prima de China, la administración de Lula cambió de estrategia y optó por una política interna más expansionista (Barbosa-Filho y Souza, 2010; Werneck, 2010).

La situación internacional favorable cambió a finales de 2008 debido a la crisis financiera global (CFG), pero, en un principio, sólo hubo un impacto menor en los términos de intercambio de Brasil. Luego de una breve y modesta caída a finales de 2008 e inicios de 2009, los precios de las materias primas comenzaron a acelerarse hasta llegar a un alza repentina entre 2010 y 2011, empujados por una “expansión cuantitativa” en las economías desarrolladas y por las políticas extremadamente expansionistas de China. El primer año de Rousseff en la presidencia coincidió con el pico en los términos de intercambio de Brasil en 2011.

Los términos de intercambio de Brasil comenzaron a caer en 2012 debido a la combinación de la desaceleración en el crecimiento en los Estados Unidos (el abismo fiscal y el punto muerto entre Obama y los republicanos), Europa (la crisis en Grecia y su contagio a los países de Europa meridional) y China (el reequilibrio de la economía propuesto por el duodécimo plan quinquenal). La caída se mantuvo durante 2013 y se aceleró en 2014 y 2015, cuando la “guerra de los precios” entre la Organización de Países Exportadores de Petróleo (OPEP) y los productores de petróleo de esquisto de los Estados Unidos llevó temporalmente el precio de referencia del Brent por debajo de 40 dólares estadunidenses por barril.

Desde una perspectiva histórica, la caída en los términos de intercambio de Brasil de 2012-2016 era mucho peor que lo que ocurrió inmediatamente después de la crisis financiera global de 2008. En otras palabras, la crisis internacional de 2008 golpeó realmente a Brasil cuatro años después de haberse iniciado en los Estados Unidos. De manera irónica, el piso en el precio relativo de las exportaciones de Brasil ocurrió en abril de 2016, precisamente cuando la Cámara Baja votó por destituir a Rousseff. Después de esto hubo una pequeña recuperación hasta finales de 2017 y una reducción gradual en 2018 y 2019.

¿Qué tanto las condiciones internacionales explican el desempeño económico de Brasil? Muchos estudios econométricos encuentran una correlación y una causalidad fuertemente negativas entre los precios de las materias primas y el producto interno bruto (PIB) de Brasil (Borges, 2017). Lo mismo pasa para condiciones financieras externas, medidas con tasas de interés real y con primas de riesgo en economías avanzadas (Campello y Zucco, 2015). Según los análisis más recientes mediante técnicas estadísticas alternativas, los factores internacionales explican aproximadamente 40% de la evolución reciente del PIB de Brasil (Balassiano, 2018; Barbosa-Filho, 2018). Dicho de otro modo, los países con una estructura productiva similar y sujetos a choques análogos experimentaron una desaceleración en el crecimiento equivalente a 40% de lo que ocurrió en Brasil de 2011 a 2019. Por lo tanto, 60% debe explicarse por problemas internos, de los cuales tratarán las secciones siguientes.

II. La primera administración de Rousseff, 2011-2012

La administración de Rousseff comenzó luego de un año de rápido crecimiento económico. El PIB de Brasil se incrementó 7.5% en 2010 debido a la recuperación de la CFG (la economía se redujo 0.5% en 2009) y a la política expansionista que adoptó Lula durante su último año en la presidencia. Sin embargo, si tomamos en cuenta los periodos anteriores y posteriores a la crisis, de 2006 a 2008 y de 2009 a 2010, el desempeño económico de Brasil, de hecho, empeoró en el más reciente. El crecimiento anual promedio del PIB decreció de 5 a 3.7%, mientras que la inflación anual aumentó de 4.5 a 5.6%.3 A pesar de que el deterioro no fue sustancial, para finales de 2010 había una percepción generalizada de que se requerían ajustes con el fin de evitar futuros aumentos en la inflación y restaurar el balance primario del gobierno (diferencia entre ingresos y gastos sin contar el interés de la deuda pública) hasta su nivel anterior a la crisis.4

La primera acción contraccionista ocurrió todavía en el periodo de Lula: una reducción sustancial en la liquidez del sistema bancario por medio de un incremento grande y abrupto en los depósitos bancarios obligatorios en el Banco Central de Brasil (BCB).5 Se pensó entonces que la tasa básica de interés de Brasil -la tasa Selic (Sistema Especial de Liquidación y Custodia)- era demasiado elevada en términos reales y que, por lo tanto, era mejor reducir la liquidez con controles cuantitativos en lugar de limitarse a aumentar las tasas de interés. El resultado de estas acciones fue una contracción masiva del crédito, especialmente de los bancos privados, pero esto no evitó que el BCB aumentara la tasa Selic en 2011. Más específicamente, luego del ajuste en los depósitos bancarios obligatorios, el BCB aumentó su tasa básica de interés de 10.75 a 12.5% entre diciembre de 2010 y julio de 2011. Ya que la inflación creció de 5.9 a 7.2% durante el mismo periodo, la acción del BCB fue más que nada acomodaticia.6

La restricción financiera de 2011 vino también con una desaceleración en la oferta de créditos por parte del Banco Nacional de Desarrollo de Brasil (BNDES), el cual ha fungido como un prestamista de última instancia para los sectores privado y público no financieros en años anteriores. Por supuesto, como parte de sus medidas contracíclicas en 2009 y 2010, la Tesorería de Brasil emitió deuda con tasas de interés del mercado y prestó los fondos resultantes al BNDES con tasas de interés por debajo del precio de mercado (Barbosa-Filho, 2010). A su vez, el BNDES usó los recursos para brindarles financiamiento de emergencia a corto plazo a las corporaciones no financieras y los gobiernos subregionales (alcaldes y gobernadores), así como para el financiamiento a largo plazo a proyectos de infraestructura. La iniciativa entera generó un costo financiero enorme para el gobierno federal, pero en un inicio éste se vio compensado con la recuperación rápida de la economía y de los ingresos fiscales en 2009 y 2010.

En el ámbito fiscal la administración de Rousseff comenzó con una gran reducción en los gastos, sobre todo en la inversión. El objetivo era incrementar el balance primario federal y evitar un incremento en la relación deuda pública-PIB. Las administraciones subregionales hicieron lo mismo, pues no podían contar con expandir el financiamiento del BNDES y, además, suele presentarse una contracción fiscal durante el primer año de mandato de los gobernadores en Brasil.7 Tomando en cuenta todos los niveles del gobierno, el impulso fiscal total fue de -0.7% del PIB en 2011.8 Si aunamos esta contracción fiscal a las contracciones monetarias y crediticias mencionadas anteriormente, podemos concluir que hubo una política macroeconómica muy restrictiva durante el primer año de Rousseff en la presidencia.

El PIB respondió como se esperaba, desacelerando a 4% en 2011, pero la inflación no empezó a reducirse hasta la segunda mitad de ese año. El aumento final en los precios fue de 6.5% en 2011, precisamente el límite máximo considerado por el gobierno en su meta de inflación y 0.6 puntos porcentuales más alto que el año anterior. Este resultado demostró que los controles cuantitativos no eran tan eficaces como los aumentos en la tasa de interés para controlar la inflación en Brasil y que se necesitaba una Selic más alta para llevar la inflación a la meta central de 4.5%. Sin embargo, en agosto de 2011, tan sólo un mes después de aumentar la tasa Selic a 10.75%, el BCB cambió de idea y decidió recortarla a 10.25 por ciento.

El cambio repentino en la política monetaria tomó a todos por sorpresa, pues el BCB no dio ninguna señal de que esto fuera a ocurrir en sus comunicaciones formales con el público. De acuerdo con el discurso oficial de aquel entonces, el “relajamiento monetario sorpresa” surgió de la revaloración del Banco Central sobre la situación económica internacional, que comenzó a complicarse a mediados de 2011 debido al abismo fiscal en los Estados Unidos y a la crisis de Grecia en Europa.

El cambio inesperado en la opinión del BCB estuvo justificado también por una contracción fiscal adicional adoptada por la Tesorería en agosto de 2011 -basada en un ingreso fiscal extra no recurrente de los bancos- y por una apreciación continua del real brasileño (BRL). Sea cual sea la verdadera razón, el cambio repentino en la política monetaria en los primeros ocho meses de la administración de Rousseff provocó temor en los mercados financieros de que el BCB se hubiera tornado demasiado susceptible a las presiones políticas de la presidencia. Esta percepción se generalizaría con el tiempo y, gradualmente, minaría la credibilidad de la política monetaria durante la administración de Rousseff.

Volviendo a nuestra línea de tiempo, como vimos en la sección anterior, los términos de intercambio de Brasil alcanzaron su pico a finales de 2011. Esto, aunado a una tasa nominal Selic muy elevada en un mundo de tasas de interés de 0%, contribuyó a que hubiera más afluencia de capitales en Brasil. Como resultado, el BRL tuvo una apreciación sustancial y el tipo de cambio cayó a un mínimo histórico en 2011,9 cercano al valor mínimo verificado durante el Plan Real de la década de los noventa.

La pérdida consecuente de la competitividad internacional de la industria manufacturera brasileña generó muchas presiones políticas y el gobierno respondió de tres maneras. Primero, como ya mencionamos, el BCB decidió usar más controles cuantitativos que aumentos en la tasa de interés para moderar la inflación, pues la segunda opción habría causado una apreciación mayor del BRL. Luego, hubo también una “devaluación fiscal” con recortes fiscales temporales a la industria manufacturera, sobre todo en impuestos al valor agregado y a la nómina, y subsidios financieros a la inversión en bienes de capital con alto contenido local. Finalmente, hubo también una serie de controles de capital para combatir las apuestas especulativas unidireccionales en la apreciación del BRL por medio de operaciones derivadas.10

De manera paralela a las acciones económicas descritas más arriba, la popularidad de Rousseff se incrementó durante su primer año en la presidencia por sus acciones contra la corrupción. Para ser más precisos, luego de heredar un gabinete designado en su mayoría por la coalición que apoyó a la administración de Lula en los ocho años anteriores, Rousseff despidió a siete de sus 37 ministros durante 2011. Muchos de los despidos ocurrieron después de acusaciones de corrupción, lo que hizo que la presidenta ganara apoyo político entre la clase media brasileña -se ganó el apodo de “la limpiadora” en los medios brasileños-, pero también que perdiera apoyos en el Congreso de Brasil.

La situación económica comenzó a deteriorarse en 2012. Como ya mencionamos, este cambio coincidió con el giro adverso en los términos de intercambio de Brasil, que arreciaría en 2014 y continuaría hasta principios de 2016.

En 2012 el cambio adverso en los términos de intercambio de Brasil era aún muy reciente y, por lo tanto, había mucha incertidumbre sobre si la caída en el precio relativo de las exportaciones de Brasil era temporal o estructural. Independientemente de los cálculos del gobierno en aquella época, los efectos rezagados de la política macroeconómica restrictiva adoptada en 2011 y los efectos inmediatos del cambio adverso en las condiciones financieras internacionales contribuyeron a que ocurriera otra desaceleración del PIB de Brasil en 2012, esta vez con una pequeña reducción en la inflación.

Puesto en cifras, el crecimiento del PIB descendió a 1.9% en 2012, mientras que la inflación bajó a 5.8%, sólo 0.7 puntos porcentuales por debajo del año anterior y aún muy por encima de la meta central de 4.5% del gobierno. Parte de la rigidez de la inflación se debió al cambio en las condiciones internacionales, que llevaron a una depreciación del BRL en 2012. El resto se debió a las políticas del propio gobierno, que continuaron aumentando el salario mínimo del país y, con ello, pusieron una presión al alza en el precio de los servicios.11 A pesar de la reducción en el crecimiento económico, la tasa de desempleo siguió descendiendo en 2012 debido a la expansión de la absorción interna de productos no transables.

Con la desaceleración de la economía, hubo una caída en el balance primario del gobierno que obligó a la Tesorería a recortar gastos. De acuerdo con la regla fiscal de Brasil de aquel entonces, el gobierno tenía una meta fija para su balance primario y, por ende, cuando se ralentizó el crecimiento y los ingresos fiscales estuvieron por debajo de las expectativas, la Tesorería tuvo que recortar los gastos más de lo que habían previsto. Sin embargo, a mediados de 2012, cuando fue evidente que el PIB había decrecido mucho más de lo que el gobierno esperaba, la administración de Rousseff decidió abandonar su plan inicial de consolidación fiscal y optar por una expansión fiscal.

En aquel entonces se discutieron dos cursos de acción alternativos con el fin de financiar la expansión fiscal. Por un lado, el gobierno podía reducir formalmente su meta fiscal para ajustarse a las acciones expansionistas, pero ya que esto podía reducir la confianza de los mercados en la estabilidad a largo plazo de las finanzas públicas, el estímulo a corto plazo debía acompañarse de reformas estructurales para estabilizar la deuda pública en el futuro y evitar un incremento en la prima de riesgo del país en el presente. Los principales candidatos para dichas reformas fueron la seguridad social y la tributación, dos cuestiones políticas muy difíciles en cualquier democracia.

Por otro lado, el gobierno podía financiar su nueva ronda de estímulos por medio de operaciones no recurrentes para, básicamente, anticipar ingresos y posponer gastos. Obviamente, esto sería tan sólo un truco contable temporal al que recurren también otros países (Milesi-Ferretti, 2010) y que era completamente legal conforme a la legislación de Brasil en ese entonces, pero con gran riesgo económico. Puesto que Brasil cuenta con un sistema de finanzas públicas muy transparente, cualquier anticipación de ingresos o aplazamiento de gastos por parte del gobierno sería eventualmente detectado por los analistas de mercado y podría conducir a un incremento en la prima de riesgo nacional.

Luego de un cierto debate económico, la alternativa de “contabilidad creativa” ganó la partida y el gobierno volvió a un fuerte estímulo fiscal con pequeñas reformas estructurales para la segunda mitad de 2012.12 El gobierno esperaba que la anticipación de ingresos y el aplazamiento de gastos fueran temporales, acciones excepcionales para enfrentar los problemas fiscales de 2012 que se retirarían pronto, a partir de 2013, cuando la economía se recuperara. Pero, contrario a lo que el gobierno esperaba, la situación empeoró en 2013 y 2014, lo que llevó a la Tesorería a una contabilidad creativa cada vez mayor, con consecuencias negativas para la credibilidad de la administración de Rousseff.

De vuelta en 2012, la mayor parte de la política fiscal expansionista del gobierno se concentró en tres iniciativas: nuevas reducciones de impuestos y subsidios para la industria manufacturera, una nueva ronda de expansión crediticia por el BNDES financiada por la Tesorería y una reducción excepcional en los precios de la energía, financiada también por la Tesorería. Tomando en cuenta todas las resoluciones, el impulso fiscal resultó positivo, alcanzó 0.6% del PIB en ese año.

La reducción de los precios de la energía vino junto con una reforma profunda de la regulación energética de Brasil. El periodo de arrendamiento de muchas centrales hidroeléctricas venció entre 2012 y 2013 y, puesto que la mayoría de las inversiones destinadas a estas centrales ya había sido recuperada por sus propietarios temporales, el gobierno decidió imponer un recorte enorme en los precios para quienes quisieran renovar sus rentas. Quien no aceptara la oferta sería despojado de su central y ésta se pondría en subasta al mejor postor al final del periodo de arrendamiento, como lo indica la legislación en Brasil. Dado que una gran parte de la energía era producida por una corporación nacional (Eletrobras), el gobierno supo de antemano que habría un alto nivel de conformidad con esta iniciativa.

Además del cambio mencionado, la administración de Rousseff decidió también reducir los precios de la energía mediante el recorte de algunos de los subsidios cruzados que aquéllos incluían. Dichos subsidios llevaban varias décadas vigentes en Brasil, de áreas urbanas a rurales y de hogares ricos a hogares pobres, y significaban gran parte de los precios de la energía de los usuarios. En virtud de la transparencia y la eficiencia, la administración de Rousseff decidió terminar con esta práctica y remplazó los subsidios cruzados con fondos públicos. Dicha acción se justificó con el argumento de que era el contribuyente y no el consumidor de energía quien debía cubrir los costos de cualquier programa social del gobierno en el sector energético.

A pesar de las buenas intenciones del gobierno, el cambio en la regulación de la energía fue un desastre político para Rousseff. Hasta 2012 la presidenta tuvo el apoyo de la mayoría de los empresarios. Sin embargo, tras la “intervención” en las rentas reguladas del mercado energético, Rousseff se enfrentaría a una oposición cada vez mayor de las grandes empresas.

El cambio en la regulación de la energía también resultó ser un desastre fiscal. En un principio, se planeó que el aumento en los subsidios de la Tesorería fuera temporal y que se fuera eliminando gradualmente conforme la productividad en el sector energético se incrementara. Contrario a esto, debido a una grave sequía en 2014 y 2015 y a la ineficiencia de Eletrobras para alinearse al cambio en la regulación, la Tesorería terminó pagando cada vez más subsidios directos con el fin de evitar un alto incremento en los precios de la energía para los consumidores. Después volveremos sobre este punto, cuando analicemos el aumento de la inflación en 2015 luego del recorte de los subsidios. Por el momento, basta decir que el costo total del cambio en la regulación de la energía aumentaría 0.5% del PIB anualmente, lo que dificultó que el gobierno lograra sus metas fiscales entre 2013 y 2014.

El “giro intervencionista” de la administración de Rousseff se extendió mucho más allá del mercado energético en 2012. Hubo también una reducción en los diferenciales de tasas de interés por parte de los bancos públicos con el fin de aumentar la competencia con los bancos privados. Hubo un intento por cambiar las reglas de concesiones de puertos y de reducir la renta de este sector. Hubo también nuevas reglas para las concesiones de carreteras y ferrocarriles mediante las cuales el gobierno intentó combinar tarifas bajas con mayores inversiones, ofreciendo préstamos del BNDES altamente subsidiados en compensación a quien ganara las concesiones. Los requisitos de contenido nacional de la industria petrolera aumentaron, se suspendieron nuevas concesiones petroleras hasta que Petrobras, la compañía petrolera nacional, tuviera tiempo para adaptarse a ellas, y el gobierno comenzó también a discutir un cambio en la regulación minera.

Con todo esto en consideración, las iniciativas anteriores iban dirigidas a la vieja renta extractiva de algunos grupos poderosos de la sociedad brasileña, muchos de los cuales contaban con representantes influyentes en el partido del vicepresidente de Rousseff. La ofensiva de la presidenta contra las oligarquías tradicionales de Brasil y el desorden en los precios y en la producción que ésta generó llegaron muy lejos, como se pudo ver en el momento de reunir apoyo para evitar su juicio político en 2016. Pero sigamos con nuestra línea del tiempo.

En relación con los asuntos monetarios, tras haber iniciado el recorte a la tasa Selic en agosto de 2011, el BCB continuó con los mismos lineamientos hasta octubre de 2012, cuando su tasa básica de interés alcanzó lo que entonces fue el récord mínimo de 7.25%. Una parte de la política monetaria más expansiva se creía necesaria debido a la desaceleración del PIB en 2012, pero la dificultad de reducir la inflación a la meta central de 4.5% llevó a muchos a pensar que el Banco Central habría podido excederse y que, sin anunciarlo oficialmente, habría cambiado su meta de inflación. La tasa Selic se mantendría en 7.25% hasta inicios de 2013.

Finalmente, en el mercado de divisas, cuando las condiciones financieras internacionales se modificaron y la tasa de cambio BRL/USD comenzó a aumentar en 2012, el gobierno retiró todos los controles de capital adoptados en 2011 de forma gradual. No obstante, el BCB sostuvo sus reservas de divisas, manteniéndolas en alrededor de 365 000 millones de dólares estadunidenses.

III. El inicio de la crisis, 2013-2014

La administración de Rousseff empezó a enfrentar serias dificultades políticas en 2013. Por un lado, toda la información de las finanzas públicas del año anterior se hizo pública, lo que reveló que la Tesorería había recurrido a operaciones muy heterodoxas entre sus arcas y sus bancos públicos para cumplir la meta fiscal de 2012.

Por ejemplo, en una de estas operaciones la Tesorería pasó algunas de sus rentas futuras de recursos naturales a bancos públicos y cobró dividendos extra por ellas. En otra, sus fondos dados en préstamo al BNDES se invirtieron parcialmente en bonos de la Tesorería con intereses altos, lo cual permitía al BNDES pagar altos dividendos a la institución, lo que básicamente convertía el pago de intereses en ingresos primarios. Ambas operaciones eran legales entonces, pero evidentemente fueron percibidas como trucos contables. Los mercados financieros respondieron con un incremento en la prima de riesgo de Brasil.

Para empeorar las cosas, la inflación comenzó a acelerarse a inicios de 2013, por lo que fue inevitable que el Banco Central aumentara la tasa Selic. Esta decisión condujo a una gran polémica política, pues algunos líderes políticos consideraban el entonces récord mínimo de la tasa Selic de 7.25% como una de las “victorias” del gobierno de Rousseff que debía mantenerse a toda costa. Fundado en esta evaluación errónea, el gobierno pospuso el ajuste de política monetaria al aumentar sus subsidios a algunos precios regulados. El caso más notorio fue el del transporte público, cuyas tarifas se ajustan tradicionalmente al inicio de cada año en Brasil.

La tradición cambió en 2013. Debido a grandes presiones inflacionarias a inicios de ese año, el gobierno de Rousseff logró convencer a los gobernadores y los alcaldes de Brasil de posponer hasta mayo el ajuste de las tarifas de autobús y metro. En compensación, el gobierno federal ofreció otra ronda de líneas de crédito baratas del BNDES y prometió incrementar sus subsidios al transporte público más tarde. Esta importante decisión estaba fundada en la suposición optimista de que los precios comenzarían a desacelerarse para mediados del año, pero la economía continuó sorprendiendo negativamente al gobierno. Hubo un alza temporal pero sustancial en los precios de los alimentos no procesados a mediados de 2013 a causa del mal tiempo en los estados del sureste de Brasil, región en la que vive la mayoría de la población.

La combinación de precios de los alimentos más elevados con el alza en las tarifas del transporte público a mediados de 2013 fue la gota que colmó el vaso para la desafortunada estrategia de política económica adoptada durante el primer gobierno de Rousseff. En mayo, cuando las tarifas de autobús y metro finalmente se ajustaron, estallaron protestas masivas en São Paulo, la ciudad más grande de Brasil. En un inicio la policía reprimió el movimiento con gran violencia, lo que provocó que se hiciera aún más grande y que, en junio, se extendiera a otras ciudades importantes de Brasil en una especie de “primavera árabe” que creció hasta incluir otras demandas al gobierno.

La protesta de 2013 fue dirigida inicialmente por movimientos de izquierda que exigían transporte público gratuito, pero pronto se convirtió en un movimiento de derecha en contra de los partidos políticos, a los que se acusaba de corrupción mientras se buscaba el regreso de la dictadura militar a Brasil. Con el eslogan de que el problema de Brasil “no era sólo por 20 centavos” (el incremento original en la tarifa del autobús en São Paulo), las exigencias populares crecieron cada vez más debido a la inconformidad popular con la desaceleración del PIB, con una inflación elevada y con una serie de ataques mediáticos a la administración del PT, que para entonces había mantenido el poder durante 10 años y pretendidamente había alcanzado el récord máximo de corrupción.

La popularidad de Rousseff se tambaleó a medida que la protesta crecía. La caída, claro está, fue estimulada por medios de comunicación parciales y muy adversos, pero también se fundó en causas económicas concretas. Una de ellas fue el gasto excesivo del gobierno para sostener la Copa Mundial de fútbol de 2014 y los Juegos Olímpicos de Río en 2016, pues los dos eventos se consideraron como lujos en un país que tenía necesidades más urgentes de las que debían encargarse las políticas públicas.

El gobierno de Rousseff reaccionó a las protestas con iniciativas políticas y económicas. En el ámbito político el gobierno les otorgó más facultades a la policía federal de Brasil y a los fiscales especiales independientes para combatir la corrupción, como lo exigían los manifestantes. Ésta fue una iniciativa obviamente acertada, pero sería usada en contra del PT y de la propia Rousseff.

La presidenta también lanzó una nueva iniciativa de salud: el programa Más Médicos (Mais Médicos), encargado de incrementar la asistencia de salud en las pequeñas ciudades y en las áreas rurales de Brasil. Estuvo basado parcialmente en la entrada temporal de doctores cubanos, algo que Bolsonaro utilizaría después en contra del PT con el argumento de que fomentaba el trabajo esclavizado y el comunismo. A pesar de esta crítica ideológica, el programa fue muy exitoso y se convirtió en una de las políticas positivas de Rousseff.

En el ámbito económico, esta administración abandonó las restricciones fiscales que todavía existían y lanzó un estímulo fiscal masivo basado en otra ronda de recortes de impuestos y de subsidios financieros a las corporaciones, más préstamos a alcaldes y gobernadores y, esta vez, transferencias más altas para los pobres. El impulso fiscal total, que ya había sido positivo en 2012, aumentó a 1.3% del PIB en 2013 y a 1.7% en 2014. Sin embargo, debido a que la tasa de desempleo ya era baja en 2013 y a que las condiciones internacionales se tornaban cada vez más adversas, el estímulo del gobierno terminó con el aumento de la inflación, con tan sólo un efecto positivo temporal en la actividad económica.

En cifras, el crecimiento del PIB aumentó a 3% en 2013, mientras que la inflación llegó a 5.9%. A pesar de la aceleración del PIB, el aumento en la inflación fue mínimo porque el gobierno incrementó sus intervenciones sobre los precios durante 2013. Hubo más subsidios para las tarifas de autobús y metro, así como para los precios de la energía. También hubo una inflación reprimida en los precios del combustible, pues Petrobras decidió suavizar el ajuste de precios nacionales a precios extranjeros en un intervalo tan grande que pareció que sus precios se habían congelado.

En el mercado de divisas, el BCB vendió una cantidad masiva de sus swaps de divisas en 2013 para combatir la depreciación del BRL causada por choques internacionales y por la situación política y económica interna. En esta operación la autoridad monetaria ofreció una cobertura de divisas a inversionistas privados, al pagar la variación del tipo de cambio BRL/USD más una tasa de interés, en compensación por recibir la tasa de Selic sobre el valor nacional del contrato. El BCB evitó una vez más vender sus reservas internacionales, que permanecieron estables en cerca de 365 000 millones de USD, pero su posición corta en swaps creció de casi cero a finales de 2012 a 75 000 millones de USD a finales de 2013. La posición neta en divisas de la autoridad monetaria (reservas internacionales menos posición corta neta en swaps), por consiguiente, cayó a 290 000 millones de USD a finales de 2013. El Banco Central decidió aumentar la tasa Selic en mayo de 2013, llevándola gradualmente hasta 10% a finales de ese año.

En el ámbito fiscal, la Tesorería se vio forzada a reducir su meta para 2013, pero no lo hizo en la medida suficiente para evitar reincidir en la contabilidad creativa. La administración de Rousseff se vio en la necesidad de recurrir a una nueva ronda de anticipación de ingresos y de aplazamiento de gastos para cumplir la nueva meta fiscal. La anticipación de ingresos tomó la forma de dividendos extra por parte de ciertas empresas públicas, de ingresos tributarios extraordinarios a cambio de condonaciones para evasores de impuestos y de un aplazamiento peligroso de los rembolsos de la Tesorería a los bancos públicos por los fondos que éstos le habían anticipado al mercado como subsidios gubernamentales. De hecho, en una repetición aumentada de 2012 toda la información de las finanzas públicas indicaba una situación fiscal aún más insostenible en el gobierno brasileño a finales de 2013.

Ante el terrible estado de las finanzas públicas, tanto los inversores financieros como el público general anticiparon algún ajuste en 2014 que consistiría en mayores impuestos y un gasto menor. Sin embargo, debido a las elecciones presidenciales inminentes y a la situación política adversa del momento, la administración de Rousseff decidió posponer cualquier acción macroeconómica contraccionista hasta después, en octubre.

La economía de Brasil se colocó en una situación económica frágil y en un escenario político incierto en 2014. Las protestas de 2013 pusieron en riesgo las posibilidades de reelección de Rousseff. Hubo un movimiento creciente que apoyaba la segunda candidatura de Lula, pero Lula desmintió los rumores y apoyó a Rousseff. En lo económico, la inflación se mantuvo en niveles altos y las finanzas públicas se volvieron más frágiles, pues la Tesorería recurría a operaciones de contabilidad cada vez más heterodoxas para cumplir con sus metas, ya para entonces muy desacreditadas.

En el ámbito monetario, el BCB continuó aumentando la tasa Selic hasta abril, cuando alcanzó 11%. La tasa básica de interés de Brasil se mantuvo constante hasta después de la elección presidencial en octubre, lo que provocó un aumento de las críticas por la manipulación de la política monetaria con el fin de favorecer la reelección de Rousseff. Para empeorar las cosas, durante la campaña de reelección la presidenta difundió propaganda polémica en la que criticaba a su adversario principal por defender la independencia del Banco Central. En ella, podía verse a los banqueros como mafiosos que “tomaban la comida de los platos de la gente”, lo cual aumentó las preocupaciones de que la política monetaria de Brasil se hubiera vuelto rehén del ciclo político brasileño. Para combatir la depreciación del BRL, el BCB aumentó también su posición corta en swaps de divisas a 115 000 millones de USD, lo cual redujo la posición neta en la divisa de la autoridad monetaria a 250 000 millones de dólares.

Rousseff logró su reelección con 51% de los votos en la segunda ronda de la elección presidencial de 2014. Su margen de victoria fue el más pequeño en la historia reciente de Brasil y, a pesar de la clara necesidad de reformas estructurales para enfrentar los desequilibrios fiscales y monetarios crecientes del país, su campaña de reelección se fundaba en un discurso de extrema izquierda que prometía defender todas las victorias de las administraciones pasadas del PT, con el eslogan de que no habría “ninguna reducción en derechos sociales, ni un paso atrás”.

Los derechos sociales sí podían mantenerse, pero en los años anteriores habían inflado muchos de los programas del gobierno con magnitudes que iban más allá de lo razonable, y era necesario que quien ganara las elecciones los redujera un poco. Por esta razón, la retórica electoral de Rousseff terminaría por dañarla políticamente cuando los ajustes fiscales finalmente se hicieron en 2015.

Tan sólo en 2014 la inflación aumentó 6.4% y el crecimiento del PIB bajó a sólo 0.5% durante el año. A pesar del mayor estímulo fiscal de la Tesorería y del aumento retardado de la Selic por parte del Banco Central, la economía brasileña entró en recesión en la segunda mitad de 2014. Mientras Rousseff se preparaba para iniciar un segundo mandato, los precios de las materias primas continuaban bajando con rapidez en los mercados mundiales y, en el Congreso de Brasil y en los medios, sus adversarios políticos comenzaron a hablar abiertamente de su destitución.

IV. Crisis y destitución, 2015-2016

Después de una aparente larga pausa electoral, el BCB aumentó la tasa Selic a 11.25% en octubre de 2014, tan sólo tres días después de la reelección de Rousseff. La decisión tenía razones técnicas sólidas y debió haber llegado mucho antes, pero ya que la tasa de interés base había permanecido constante a 11% en los seis meses previos, durante la campaña de reelección de Rousseff, las acciones del BCB fueron consideradas como una traición de las promesas de la presidenta.

Asimismo, tras su reelección en noviembre de 2014, Rousseff anunció un cambio en la dirección de su política fiscal en favor de una estrategia más ortodoxa de rápida consolidación fiscal, precisamente lo contrario a lo que había defendido durante su campaña de reelección. Esta decisión vino después de otro debate complicado en la administración, en la que una vez más se plantearon dos opciones centrales.

Como en 2012, la primera opción consistía en “ajustarse y reformar”, es decir, reducir drásticamente la meta fiscal del gobierno, incluso hasta un déficit primario en caso de ser necesario, para evitar una fuerte contracción fiscal en una recesión, pero compensándolo con las reformas estructurales que entrarían en efecto gradualmente durante el segundo mandato de Rousseff. El lado negativo de esta opción era que ni la presidenta ni ninguno de sus adversarios habían hablado abiertamente sobre reformas estructurales durante la campaña.

La segunda opción era “contraer, pero no reformar”, es decir, comenzar inmediatamente la consolidación fiscal sin mencionar ninguna reforma estructural del presupuesto público. Esta opción tenía la ventaja de calmar los mercados financieros con iniciativas contraccionistas a corto plazo para controlar la deuda pública, pero sería también una decepción para la mayoría de los votantes de Rousseff, pues no esperaban una consolidación fiscal.

No había un camino fácil, pero ya que la expectativa general a finales de 2014 era que la economía creciera más rápido en 2015, la segunda línea de acción se consideró menos riesgosa que la primera. La estrategia fiscal inicial del segundo periodo de Rousseff sería, por ende, una serie de recortes al gasto y aumentos impositivos con el fin de restablecer la credibilidad de la política fiscal y el control de la deuda pública. Paralelamente, la Tesorería dejaría de prestarle dinero al BNDES y el gobierno ajustaría sus precios regulados más importantes a las nuevas condiciones del mercado mediante el recorte de los subsidios en el sector energético. Los grandes impactos inflacionarios de esta decisión debían compensarse con una política monetaria estándar, es decir, con un incremento sustancial en la tasa Selic.

El gobierno federal sí recortó sus gastos sustancialmente en la primera mitad de 2015, pero no fue capaz de aumentar los impuestos tanto como esperaba debido a la oposición política que la medida tuvo en el congreso. Los subsidios a los precios de la energía tuvieron recortes abruptos y la inflación aumentó en un clásico choque adverso de oferta. El BCB respondió con el aumento de la tasa Selic a 14.25% a mediados del año. El crédito del BNDES se agotó y la economía se sumergió más en la recesión. A pesar de todo, se esperaba que ésta fuera breve debido a la hipótesis de una contracción fiscal expansionista. El discurso oficial de aquel tiempo fue que la mejora esperada en las finanzas públicas, junto con una menor intervención en los precios regulados y los mercados crediticios, aumentaría rápidamente la confianza de los inversores privados y ello bastaría para que el crecimiento económico arrancara a finales de 2015.

Una vez más, contra las expectativas del gobierno, la situación empeoró. El ritmo de la consolidación fiscal resultó ser mucho más fuerte de lo que se había planeado inicialmente y el PIB decreció mucho más de lo que se esperaba a causa de tres factores.

El primero fue que el aumento en los precios de la energía fue demasiado drástico debido al mal clima (las sequías de 2014 y 2015), lo cual incrementó los costos de la generación de energía al mismo tiempo que se recortaban los subsidios de la Tesorería. Tomando en cuenta el promedio nacional, los precios de la energía aumentaron 58% en 2015, lo que impulsó la inflación general de precios al consumidor a 10.7% en ese año.

El segundo fue que la reducción de los precios de las materias primas que había iniciado a mediados de 2014 continuó hasta inicios de 2016, causada por la desaceleración de China, que tuvo dos desplomes en la bolsa de valores de Shanghái, en julio de 2015 y en enero de 2016. La prima de riesgo de Brasil se elevó y el BRL se depreció sustancialmente luego de estos choques externos, lo que generó más presiones inflacionarias.

El tercero, y el más importante, fue la investigación contra la corrupción que dio inicio en 2013 -luego de que Rousseff les diera más poder a la policía federal y a los fiscales especiales- y comenzó a rendir frutos en 2015. Varios políticos importantes y ejecutivos de empresas fueron arrestados bajo sospecha de haber aceptado sobornos a cambio de conceder contratos de Petrobras y del gobierno a empresas constructoras a precios inflados. El proceso comenzó en 2014, como una investigación por lavado de dinero en una gasolinera central en la capital de Brasil, Brasilia, y debido a esto se le conoció como la Operación Autolavado (Operação Lava Jato u OLJ).

El equipo de fiscales de Brasil estaba inspirado ampliamente en la operación Mani Pulite de Italia (Moro, 2004) y utilizó varios procedimientos legales heterodoxos para mantener a los entonces principales sospechosos bajo arresto hasta que aceptaran ayudar a los investigadores con delaciones premiadas. Los primeros arrestos ocurrieron a principios de 2014, pero los efectos económicos de la OLJ impactaron con toda su fuerza en 2015.

En lo que respecta a los asuntos económicos, los procedimientos de la OLJ llevaron a la cancelación de muchos contratos de construcción de Petrobras y del gobierno federal, junto con las líneas de financiamiento correspondientes del BNDES. La investigación efectivamente halló pruebas de corrupción en muchos de los contratos investigados y las firmas en cuestión tuvieron que pagar cuantiosas multas, de millones o miles de millones de BRL a Petrobras y a la Tesorería.

Desde una perspectiva a largo plazo, la reducción de la corrupción es positiva, ya que implicó que la OLJ mejorara el funcionamiento de la economía de Brasil y que en el futuro se desperdicien menos recursos en corrupción y en una mala distribución de las inversiones. Sin embargo, desde una perspectiva a corto plazo, es negativa, pues la OLJ condujo a una fuerte y repentina contracción de la inversión en Brasil, pues tan sólo Petrobras fue responsable de 10% de la formación de capital en el país. El índice de inversión cayó de 20% del PIB en 2013 a 16% del PIB en 2019. De acuerdo con estimaciones de algunas consultoras privadas, las inversiones totales canceladas durante la OLJ redujeron el PIB de Brasil en 2.5 puntos porcentuales tan sólo en 2015 (Valor Econômico, 2016). La contracción total del PIB fue de 3.6% durante ese año.

La administración de Rousseff no se quedó de brazos cruzados ante este colapso económico. A mediados de 2015, cuando los impactos contraccionistas de los choques internacionales, la OLJ y la macropolítica del propio gobierno se hicieron patentes, Rousseff trató de cambiar su estrategia de una consolidación fiscal rápida a un ajuste más gradual. Su administración revisó a la baja las metas del balance primario para 2015 y 2016, desde un pequeño superávit hasta un gran déficit, con el fin de dar al gobierno suficiente espacio fiscal para atenuar la recesión. Sin embargo, debido a que el cambio en la política fiscal debía ser aprobado por el congreso, la modificación no se lograría sino hasta que Rousseff fuera destituida de su puesto, lo cual nos lleva al otro choque principal a la economía brasileña de aquel entonces: el juicio político de Rousseff en 2016.

Como se mencionó anteriormente, las iniciativas de la presidenta contra la corrupción minaron su apoyo en el congreso, pero ésta no fue la única causa de su destitución. La situación de la economía, que era cada vez peor desde 2012, así como las respuestas erradas con las que el gobierno la enfrentó fueron factores decisivos en la caída de Rousseff en 2016. A pesar de que en su campaña de reelección se manifestó en contra de la austeridad y de la terapia de choque, sus acciones a finales de 2014 y principios de 2015 fueron en sentido contrario. Los votantes no suelen perdonar este comportamiento y, cuando la administración de Rousseff finalmente cambió su política a un enfoque más gradualista, que combinaba la flexibilidad fiscal en el corto plazo con reformas graduales en seguridad social y tributación en el largo plazo, ya era demasiado tarde. La presidenta había perdido ya la mayor parte del apoyo del pueblo brasileño.

El proceso de destitución se inició formalmente en la segunda mitad de 2015, cuando la oposición de Rousseff la acusó de irregularidades fiscales debidas a la “contabilidad creativa” de años anteriores. Como dijimos anteriormente, las operaciones bajo investigación eran completamente legales conforme a la legislación de Brasil y otros presidentes habían recurrido a ellas sin ninguna oposición del congreso. Sin embargo, la magnitud de la “contabilidad creativa” en 2013 y 2014 superó la de todos los predecesores de Rousseff y esto dio una oportunidad política (o una excusa) para su destitución. El proceso se fundaba formalmente en un cambio menor y supuestamente irregular en la distribución del presupuesto público de 2015, ya que, conforme a las leyes de Brasil, un presidente sólo puede ser destituido por irregularidades durante su mandato en curso.

La Cámara Baja del Congreso de Brasil inició el proceso de destitución en abril de 2016 y el Senado lo confirmó en mayo del mismo año, cuando Rousseff dejó su cargo oficialmente. Michel Temer tomó su puesto mientras las audiencias del juicio de destitución continuaban en el Senado. La votación final para la destitución de Rousseff se mantuvo en suspenso hasta el final de los Juegos Olímpicos de Río en agosto de 2016.

De vuelta a la política económica, en mayo de 2016 la administración de Temer comenzó con la promesa de reducir la inflación, estabilizar las finanzas públicas y retomar el crecimiento. Los agentes internos preveían que el nivel de actividad económica se incrementaría velozmente tras la destitución de Rousseff, pero ocurrió lo contrario. La recesión empeoró en la segunda mitad de 2016 y el PIB se contrajo por segundo año consecutivo: cayó 3.3% en ese año.

Hubo algo positivo. Mientras se disipaba el choque en los precios de la energía y el nivel de actividad económica descendía, la inflación cayó rápidamente a 6.2% en 2016 y el BCB continuó con el recorte a la tasa Selic para finales de ese año. La reducción en la inflación también fue conseguida por la apreciación del BRL debido a la caída en la prima de riesgo del país después de la destitución de Rousseff y a la recuperación de los precios de las materias primas en la segunda mitad de 2016.

En el ámbito fiscal, la administración de Temer al principio siguió la última estrategia fiscal de Rousseff: flexibilización a corto plazo y reformas a largo plazo. Es cierto que, apenas una semana después de tomar la presidencia, Temer revisó la meta fiscal del gobierno en 2016, y encontró un gran déficit primario, mucho más grande de lo que Rousseff había propuesto en un inicio. Esto le dio espacio fiscal al gobierno para incrementar su gasto en 2016 y, en compensación, Temer prometió proceder con reformas tributarias y de seguridad social en el congreso. Sin embargo, debido a su frágil situación política, Temer terminó por aprobar solamente un tope de gastos para el gobierno federal durante ese año.

Más propiamente, dicho tope de gastos se sometió a votación en 2016, pero se ejecutó a inicios de 2017 con una duración mínima de 10 años y 20 como máximo. El límite se acordó en una enmienda constitucional y la idea central era congelar la mayor parte del presupuesto primario federal en el valor real ejercido en 2016. Debido a que el valor del gasto de 2016 aún estaba abierto cuando se votó por el tope, la administración de Temer tuvo cierta flexibilidad al definir el valor de referencia del tope de gastos.

En el papel, la nueva regla fiscal promovería un ajuste fiscal gradual que reduciría así los gastos públicos en 0.5% del PIB cada año al menos durante 10 años. En la práctica, no obstante, el tope de gastos no cumplió estos objetivos en sus primeros dos años, pues, para evitar problemas fiscales durante su administración, Temer, de forma inteligente y previsora, aumentó en gran medida los gastos públicos en 2016. En consecuencia, habría espacio fiscal suficiente para estimular la economía en 2017 y 2018 en caso de que el gobierno así lo decidiera. La nueva regla fiscal comenzaría a tener efectos restrictivos sólo a partir de 2019, luego de que Temer hubiera dejado la presidencia.

V. Estancamiento, desinflación y Bolsonaro, 2017-2019

A finales de 2016 se esperaba un crecimiento de 1% en la economía de Brasil en 2017 y un rápido regreso a un “ritmo” estable de 2.5% en 2018 y 2019. La inflación estaba decreciendo rápidamente y el BCB tenía espacio para reducir las tasas de interés. El tope de gastos del gobierno aún era elevado y la meta de superávit primario era suficientemente baja para permitir una política fiscal neutral en el corto plazo. La corrección de los años anteriores de “contabilidad creativa” había inyectado una enorme liquidez a los bancos públicos, mientras que la Tesorería finalmente pagaba sus gastos aplazados. Los bancos públicos, especialmente el BNDES, podrían utilizar los fondos resultantes para contrarrestar el desapalancamiento del sector privado. En lo que concierne al exterior, los precios de las materias primas se estaban recuperando de la depresión anterior y esto propició la apreciación del BRL, con efectos expansionistas en el corto plazo.

A pesar del escenario inicial favorable descrito más arriba, el crecimiento del PIB no alcanzó las expectativas del mercado de 2017 a 2019 y logró un promedio anual de sólo 1.3%.13 La decepcionante recuperación, la más lenta en la historia de Brasil luego de una recesión de tres años, se debió a razones tanto internas como externas.

Tomando en cuenta el aspecto interno, a pesar del espacio fiscal y monetario para impulsar la economía, la administración de Temer optó por aplicar de inmediato el ajuste monetario y fiscal en 2017: se apoyó una vez más en la hipótesis de que la contracción fiscal resultaba expansionista. En el ámbito fiscal, a inicios de 2017 la Tesorería recortó su gasto en 0.6% del PIB por debajo del tope preestablecido. Esto representaba un fuerte impulso negativo de la política fiscal que, en principio, se compensaría con tasas de interés más bajas por parte del BCB y con mayor confianza y gasto por parte de empresas y familias.

Contrariamente a lo que esperaba la Tesorería, y debido a que el gobierno también decidió reducir el objetivo de inflación del país desde 2018 en adelante, el BCB recortó su tasa base de interés muy lentamente, frustrando así las expectativas de crecimiento del gobierno y del mercado. La expansión monetaria comenzó en octubre de 2016 y continuó en forma muy gradual hasta que la Selic alcanzó 6.5% en marzo de 2018. Ésta se mantendría en dicho porcentaje hasta mediados de 2019.

En el mercado crediticio, en lugar de usar el incremento de la liquidez para aliviar el ajuste financiero en el sector privado, la administración de Temer decidió retirar anticipadamente los préstamos de la Tesorería al BNDES. Los motivos de esta decisión fueron puramente fiscales, ya que un rembolso anticipado del BNDES a la Tesorería reduciría la deuda bruta del gobierno. Sólo en 2017, cuando la economía parecía estar en riesgo de otra recesión, el gobierno decidió inyectar un poco de poder adquisitivo al sector privado, pero no a través del BNDES.

El estímulo temporal de emergencia vino de un fondo semipúblico, el FGTS (Fundo de Garantia do Tempo de Serviço) de Brasil, que es un mecanismo de ahorro forzado en el cual las empresas depositan 8% de los salarios de sus trabajadores que éstos sólo pueden emplear en caso de desempleo, jubilación y una sola vez en adquisiciones inmobiliarias. Ya que el FGTS también recibió una inyección de liquidez por parte de la Tesorería a finales de 2016, como parte de la eliminación de la contabilidad creativa, la administración de Temer decidió retirar sumas altísimas a finales de 2017. El monto total de recursos fue de 0.5% del PIB y esto ayudó a incrementar el ingreso y el consumo privados temporalmente durante 2017 y 2018.

Respecto de asuntos políticos, como mencionamos anteriormente, Temer también tenía una situación política frágil. La percepción popular veía en él a un político tradicional y retorcido que había traicionado a Rousseff. Como es habitual, aun cuando al público puede gustarle una “ejecución pública” como la destitución de Rousseff, le sigue disgustando el “verdugo”. En el caso de Temer, la opinión popular se manifestó en bajos índices de aprobación del gobierno y en una nueva ronda de protestas populares que exigían la anticipación de las elecciones presidenciales de 2018.

Mientras tanto, en el congreso Temer consiguió formar una gran coalición por medio de las políticas habituales de Brasil para generar beneficios privados a través de proyectos de inversión públicos, pero esto también limitó sus acciones, especialmente en materia de política económica. La reforma de seguridad social se detuvo y lo mismo ocurrió con las reformas tributarias en 2017 y 2018. Además del tope de gastos, la otra “única” reforma importante durante la administración de Temer fue el cambio en la regulación de la protección laboral de Brasil, la cual brindaba más flexibilidad a las empresas para despedir a trabajadores permanentes y para contratar trabajadores eventuales. Este cambio redujo el costo de la nómina de trabajadores formales que, a pesar de todo, cayó en 2017 y 2018, debido a una lenta recuperación de la economía.

La administración de Temer enfrentó además dos choques políticos adversos en 2017 y 2018 que inmovilizaron a su gobierno. El primero ocurrió en mayo de 2017, cuando la prensa consiguió la grabación de una conversación entre Temer y un empresario influyente, Joesley Batista, entonces CEO de las industrias de alimentos JBS. Batista estaba siendo investigado por la OLJ y, como parte de su delación pactada, acordó que se interviniera su teléfono durante su conversación con Temer. Durante la charla, Batista mencionó que había estado haciendo pagos regularmente para mantener callado a uno de los socios iniciales de Temer, a lo que éste supuestamente respondió: “deberías seguir haciéndolo”. Cuando se publicó la conversación completa, generó un revuelo público que pedía la renuncia de Temer.

Temer no renunció, pero la Cámara Baja del Congreso de Brasil inició otra audiencia de destitución, la segunda en tan sólo dos años, para analizar las acusaciones en su contra. Las audiencias comenzaron a mediados de 2017 y Temer fue absuelto a finales de ese año, bajo la sospecha de haber comprado votos de los miembros aliados de la Cámara de Representantes con fondos públicos, lo que es habitual en la política brasileña. No existen pruebas en este sentido, pero la Tesorería sí flexibilizó la política fiscal a finales de 2017 para compensar la contracción excesiva de la primera mitad de ese año.

El segundo choque importante de la administración de Temer vino en mayo de 2018, cuando huelgas masivas de camioneros pararon la economía. Las huelgas se generaron debido a incrementos en el precio del combustible, que se habían acelerado a inicios de 2018 por el alza en el precio mundial del petróleo y por la depreciación del BRL. Ya que Petrobras durante la administración de Temer había adoptado una política de alineamiento con el precio del mercado, la modificación en los precios internacionales y en el tipo de cambio se transmitió rápidamente a los precios nacionales en 2017 y 2018. Todo funcionó muy bien cuando los precios bajaron en 2017 pero, cuando en 2018 ocurrió lo contrario, el sindicato de camioneros reaccionó de inmediato.

El alto repentino en el transporte de bienes causó una caída temporal muy fuerte en la producción total de la industria manufacturera a mediados de 2018, lo que interrumpió muchas cadenas de producción. Para solucionar este problema, Temer se vio obligado a reducir el impuesto a combustibles, recortar tarifas de peaje para los camiones y regular los precios del transporte de carga. Luego de este episodio, Temer se convirtió en un presidente de transición y, básicamente, se desvaneció de cualquier otra decisión o discusión importante, mientras el país se preparaba para otras elecciones presidenciales.

Las elecciones presidenciales de 2018 comenzaron con gran incertidumbre. En el campo de la izquierda, Lula retornó como candidato del PT, pero se esperaba que su candidatura fuera obstaculizada por su condena anterior por cargos de corrupción. La acusación provino de la OLJ, aunque los fiscales no fueron capaces de encontrar evidencias concretas de sobornos o de intercambios de favores entre las empresas investigadas y Lula. El veredicto de los tribunales locales encontró a Lula culpable por un “acto indeterminado en el cargo” y él apeló contra dicha resolución ante la Suprema Corte. Un mes antes de las elecciones, la Suprema Corte falló en contra de la solicitud de Lula para ser candidato a la presidencia y Fernando Haddad, su entonces candidato a vicepresidente, tomó su lugar.

En el campo de la derecha Bolsonaro comenzó su campaña con 15% de los votos y con un amplio apoyo de los grupos de extrema derecha, especialmente a través de redes sociales en internet. Su candidatura creció en forma gradual durante los primeros meses de su campaña y posteriormente tuvo un gran impulso luego de que supuestamente un lunático intentara asesinarlo tan sólo un mes antes de las elecciones. Bolsonaro fue apuñalado y tuvo que ser sometido a una operación quirúrgica importante para salvar su vida. Como resultado, se mantuvo al margen de la campaña -y de los debates presidenciales- en las semanas anteriores a la primera ronda de votaciones. Durante este periodo, su campaña se basó primordialmente en videos y mensajes a través de canales mediáticos alternativos.

Bolsonaro y Haddad llegaron a la segunda ronda de las votaciones y Bolsonaro salió victorioso con 55% de los votos. Debido a su condición médica, evitó cualquier debate personal con Haddad, por lo cual se convirtió en el primer presidente de Brasil -desde 1989- que toma el poder de esta manera.

En temas económicos, la campaña de Bolsonaro fue una mezcla de economía austriaca y monetarista que prometía liberar los mercados, desregular las relaciones laborales, abrir la economía al comercio exterior, reducir el tamaño del Estado a un mínimo e impulsar la profundización financiera por medio de canales privados. A pesar de la imagen de Bolsonaro como candidato ajeno a los políticos tradicionales, su estrategia económica era básicamente una continuación de la política de consolidación fiscal de Temer, sólo que con excesos en varios aspectos.

El primer exceso concernía a la política fiscal, pues la administración de Bolsonaro adoptó otra ronda de contracción fiscal en la primera mitad de 2019 para estimular la confianza de los mercados y reducir la prima de riesgo nacional, las cuales habían aumentado durante 2018 debido a causas internacionales -la “guerra comercial” entre los Estados Unidos y China- y a la turbulencia política del propio Brasil.

Como hizo Temer en 2017, el gobierno de Bolsonaro recortó el gasto público por debajo del máximo permitido por el tope de gastos federales, así, cambió a una política fiscal mucho más contraccionista de lo que se esperaba inicialmente o de lo que hubiera determinado el congreso. Asimismo, y también como Temer en 2017, la maniobra fiscal contraccionista agresiva inicial de Bolsonaro se revirtió a finales de 2019, junto con otra inyección de los fondos del FGTS a la economía para evitar el riesgo de una recesión.

El segundo exceso concernía a la política monetaria, pues a pesar de la tendencia del país a una baja inflación, el BCB mantuvo la tasa Selic en 6.5% durante la primera mitad de 2019. Claramente, la economía necesitaba más expansión monetaria, pero esto no ocurrió sino hasta la segunda mitad del año. La tasa Selic comenzó a caer en julio de 2019 y alcanzó 4.25% a principios de 2020. Paralelamente, la administración de Bolsonaro continuó con la estrategia de Temer de vaciar el BNDES para conseguir fondos, basándose en la suposición de que los mercados privados remontarían la atonía e incrementarían su oferta de crédito. Los bancos privados efectivamente aumentaron su oferta de créditos en 2018 y 2019, pero no lo suficiente para compensar el colapso del BNDES. La inversión existió, pero la economía se estancó con una tasa de crecimiento del PIB de 1.3 por ciento.

Viendo el lado positivo, Bolsonaro retomó la situación donde Rousseff y Temer la habían dejado y propuso una reforma pertinente de seguridad social, partiendo de propuestas que se habían planteado y discutido en las últimas dos décadas en Brasil. La reforma de Bolsonaro incluía un nuevo elemento radical, la adopción de un estilo chileno de capitalización, pero el congreso rechazó esta propuesta rápidamente. A finales de 2019 se aprobó una versión muy modificada de la propuesta inicial de Bolsonaro y se espera que con ella se detendrá el crecimiento explosivo de los gastos en seguridad social en los años subsecuentes. A pesar de esta victoria, se necesitan otras reformas en ciertos gastos importantes del gobierno para que Bolsonaro pueda cumplir el tope de gastos creado por Temer. Si esto resulta imposible, entonces es probable que haya más cambios en la regla fiscal de Brasil.

Durante el periodo de 2017 a 2019 la economía brasileña atravesó una combinación de consolidaciones fiscales y desinflación. La Tesorería decidió no usar el espacio fiscal disponible para acelerar la recuperación. Se suponía que la reducción de la tasa Selic compensaría el impulso fiscal negativo de 2017 a 2019, y así fue, pero lo hizo tan lentamente que, hasta ahora, la política monetaria ha sido insuficiente para impulsar la economía. Como resultado de la versión brasileña del “estancamiento secular”, la lenta recuperación desde 2017 permitió reducir ligeramente el alto índice de desempleo del país y una tendencia a la baja en la utilización de la capacidad productiva, lo que provocó que se desacelerara el crecimiento de la inversión y el consumo privados incluso con intereses bajos. Pareciera que se necesita otra fuente de expansión de la demanda para que Brasil pueda crecer a un ritmo veloz y sostenible, pero todo indica que nada surgirá del resto del mundo ni provendrá de la política económica de Bolsonaro.

Conclusión

Después del análisis descriptivo y secuencial de las secciones anteriores, es posible mirar la situación en su totalidad. El primer aspecto a destacar es que el éxito de la estrategia de Lula de “crecimiento y distribución” entre 2003 y 2010 hizo necesario un cambio en la política económica para impulsar el desarrollo económico y social de Brasil.

Desde una perspectiva política, y de acuerdo con la “jerarquía de necesidades” de Maslow, es natural que las exigencias populares al gobierno fueran más allá de transferencias de ingresos y de un salario mínimo vital luego de un periodo de afluencia. Dadas la gran diferencia de ingresos y las limitadas políticas sociales en la administración de Cardoso entre 1995 y 2002, Lula pudo mejorar la calidad de vida de los pobres con acciones centradas en transferencias directas de efectivo y en salarios más elevados. La siguiente fase de la inclusión social sería más difícil, pues requeriría otro tipo de transferencias a través de servicios de salud públicos universales, educación, desarrollo urbano y seguridad pública.

En aquel entonces el PT y la administración de Rousseff ya habían comprendido la necesidad de una nueva forma de inclusión social que no perdiera las ventajas de la fase anterior. De hecho, durante las elecciones municipales de 2012 el eslogan principal del PT decía que Lula había mejorado la vida de las personas “de la puerta hacia adentro”, mientras que Rousseff haría lo mismo “de la puerta hacia afuera”. A pesar de que el diagnóstico fuera correcto, las cosas resultaron ser mucho más difíciles en la práctica por tres razones.

La primera razón fue que, como ya vimos, las condiciones financieras internacionales se complicaron en 2012 y continuaron empeorando hasta 2016, lo que hizo mucho más difícil que la administración de Rousseff pudiera hacer la transición de política económica. Los choques internacionales adversos de 2012 a 2016 fueron casi tan intensos como los que trajo la dictadura militar a inicios de la década de los ochenta. Pero, a diferencia de lo que ocurrió en esos años, Brasil estaba mucho mejor preparado para enfrentar choques adversos en la década de 2010 debido a la red de seguridad social que se creó durante el gobierno de Lula y a la baja fragilidad externa y financiera heredada tras la expansión de 2003 a 2010. Se aprovechó el espacio fiscal que había y que estaba destinado para recibir estos choques, pero de manera ineficiente.

La administración de Rousseff comenzó con una contracción fiscal y monetaria excesiva. Cuando la situación empeoró, cambió su curso radicalmente, yendo hacia una expansión fiscal masiva, pero sin un cambio correspondiente en sus metas fiscales ni en sus paquetes de reformas estructurales para abrir un espacio en el presupuesto para la siguiente ronda de inclusión social. El peso que cargaban era demasiado y pronto llevaría a la contabilidad creativa y la desmoralización gradual de la política fiscal de Rousseff.

La política monetaria también fue muy ineficiente, lenta y demasiado ruidosa, lo cual terminó por dañar la credibilidad del BCB. La obsesión de la administración de Rousseff de reducir la tasa selic hizo que, en un inicio, el gobierno minimizara la importancia de controlar la inflación para que luego terminara apoyándose en los subsidios crecientes para controlar los precios. Se suponía que esta estrategia sería temporal, pero acabó durando demasiado por razones políticas.

Cuando el cambio en la política económica finalmente llegó en 2015, la administración de Rousseff decidió volver a una consolidación fiscal rápida en un contexto internacional muy adverso y exactamente cuando la economía sufría de un fuerte choque de abastecimientos -debido al incremento en los precios de la energía- y también de un gran choque político -debido al decrecimiento en la inversión causado por la OLJ-.

La estrategia agresiva de Rousseff para reducir la renta extractiva de antiguas esferas de poder en Brasil fue admirable, pero en el contexto de 2012 a 2016 resultó ser demasiado riesgosa para su administración. El apoyo político decreció rápidamente, primero entre las grandes empresas, luego en el congreso y, finalmente, conforme empeoraba la economía, en la población general. En 2016, cuando la administración de Rousseff cambió una vez más su política económica hacia una flexibilización fiscal y reformas estructurales graduales, ya era demasiado tarde. El país simplemente había perdido la paciencia para ver los resultados de Rousseff y decidió optar por otra cosa.

Es claro que el juicio político de Rousseff fue incitado por medios de información adversos y parciales, con algo del sabotaje político habitual, pero su fuente original fue la situación económica del país que comenzó a empeorar en 2012, antes de que la crisis política comenzara.

La segunda razón fue que es mucho más difícil lograr la inclusión social por medio de servicios públicos que por medio de transferencias de ingresos, pues éstos no sólo requieren dinero, sino también un gobierno mucho más eficiente. En el caso específico de Brasil, donde las administraciones estatales y municipales proveen la mayoría de los servicios públicos básicos, invertir en inclusión social “de la puerta hacia afuera” requería también una buena coordinación entre las administraciones federales y regionales. No es sorpresivo que este tipo de iniciativas no funcionara uniformemente durante la administración de Rousseff.

Hubo avances en la educación básica y superior, y también en salud pública gracias al programa Más Médicos. Sin embargo, en lo que concierne al transporte público, los servicios continuaron siendo malos y, respecto de la seguridad pública, no hubo prácticamente ninguna mejora, dando paso a que los movimientos de extrema derecha se concentraran en esto como su tema político principal en las elecciones presidenciales de 2018.

Con el fin de continuar con la meta del PT de “desarrollo económico para todos”, Rousseff tuvo que entrar en territorio político inexplorado, donde incluso Lula jamás se atrevió a entrar. Debido al cambio adverso en las condiciones internacionales, ya no fue posible contar con el ingreso de materias primas exportables para financiar la nueva ronda de políticas de desarrollo. Además, desde una perspectiva macroeconómica, se suponía que los efectos expansionistas de la inclusión social que realizó Lula debían terminar cuando la mayoría de los pobres estuviera registrada en el programa de transferencias de ingresos del gobierno y cuando el salario mínimo alcanzara un nivel real alto. A partir de entonces, el impulso del gobierno sobre la demanda debería provenir de otras fuentes y, dada la mayor y más estricta restricción fiscal, el financiamiento para estas fuentes debería provenir de redistribuciones del presupuesto gubernamental mediante la reducción de la renta de algunos grupos poderosos de altos ingresos.

Los cambios necesarios más importantes pertenecían al ámbito de seguridad social para empleados privados y públicos, y al ámbito fiscal. En lo respectivo a la seguridad social, ya que el PT surgió de los sindicatos de trabajadores privados y públicos, sus líderes principales se oponían tradicionalmente a cualquier cambio en las condiciones de jubilación que incrementara las contribuciones sociales y la edad de jubilación. Hubo algunas reformas importantes de 2003 a 2015, pero estaban más concentradas en frenar privilegios excesivos de empleados públicos con salarios altos. Se necesitaba un cambio más sensato, pues los gastos de Brasil en materia de seguridad social fueron explosivos, y también porque, aun después de las reformas de Lula y de Rousseff, las condiciones de jubilación aún eran muy inequitativas en Brasil, pues beneficiaban más a los trabajadores de salarios altos que a los de salarios bajos tanto en el sector público como en el privado.

Más importante aún es que, dado que no había mucho espacio político para aumentar la carga fiscal del país en un contexto de lento crecimiento durante la administración de Rousseff, fue necesario reducir el tamaño relativo de los programas sociales existentes para incrementar la tasa de crecimiento de otros programas sociales. Este conflicto político en el seno del propio electorado del PT fue muy difícil de solucionar para la administración de Rousseff en un periodo de gran turbulencia económica y política.

Pasando al ámbito fiscal, tanto la administración de Lula como la de Rousseff se basaron en un ingreso de renta extra del ciclo internacional de materias primas para evitar, mientras fuera posible, un movimiento estructural en el sistema fiscal de Brasil. La aceleración del crecimiento de 2006 a 2011 fue suficiente para impulsar el ingreso público con el sistema fiscal vigente y financiar las políticas de desarrollo del PT sin afectar mucho a las élites brasileñas. Cuando la situación cambió, desde 2012 en adelante, fue necesario ajustar la política fiscal para atenuar la caída relativa en el ingreso público, pero esto provocaría, evidentemente, muchas tensiones con los grupos más ricos de Brasil, que no están acostumbrados a pagar altos impuestos directos.

Por consiguiente, la administración de Rousseff evitó mientras pudo cualquier modificación mayor en la tributación nacional y optó más bien por invertir su capital político para reducir las rentas en algunos mercados para infraestructura regulados. Posteriormente, cuando esto no funcionó, el país terminó sin mayores impuestos directos para el ingreso y la riqueza y con más rentas apropiadas por esferas de poder sectoriales.

Sólo cuando la situación política alcanzó una polarización sin precedentes a finales de 2015, la administración de Rousseff decidió invertir su entonces escaso capital político en una reforma fiscal progresiva. Las acciones iniciales se enfocaron en los salarios elevados y en los impuestos a las herencias de los ricos, y también en la cancelación de los recortes de impuestos para las grandes empresas. Independientemente de sus motivos, esta estrategia fue demasiado pequeña y llegó demasiado tarde para cambiar la situación política de Rousseff.