nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El debate sobre la relación entre los regímenes de crecimiento y los patrones distributivos representa ya toda una tradición en el pensamiento económico heterodoxo. En los países centrales, los desarrollos de las diferentes escuelas heterodoxas dieron explicaciones contundentes acerca de las formas que adoptó la acumulación de capital en el marco de los regímenes keynesiano-fordistas durante el periodo de la segunda posguerra.

A partir de la crisis de los modelos de posguerra, en el campo de los estudios sobre crecimiento y distribución del ingreso se desarrolló una multiplicidad de interpretaciones acerca de cómo había colapsado la dinámica fordista-keynesiana. Aquí tomaron cuerpo las interpretaciones sobre la caída de los beneficios (profit squeeze),el estancamiento de la productividad, la sobreindización salarial, la dinámica de sobreproducción /sobreacumulación de capital, entre otros. Luego, con la emergencia del giro neoliberal a nivel global como forma regresiva de resolución de la crisis de la década de los setenta, las preguntas sobre los modelos de crecimiento-distribución comenzaron a rondar en torno a los efectos de la deslocalización productiva, la flexibilización del mundo del trabajo y la financiarización de las economías nacionales. Durante estos años se estudiaron detalladamente las implicaciones de la apertura comercial y financiera, y los efectos del endeudamiento de los hogares y de la financiarización de las empresas productivas y no productivas sobre los patrones de crecimiento.

En este artículo nos preguntamos, sin embargo, qué ha pasado en los países periféricos. ¿Han sufrido éstos las mismas consecuencias en términos de las relaciones entre crecimiento y distribución del ingreso que los países centrales? Si hubiera diferencias, ¿a qué factores explicativos se deben? En este sentido, en las siguientes páginas se estudia cómo operan las dimensiones propias de la dependencia que las economías periféricas poseen en relación con el capital global para generar resultados diferenciales sobre las relaciones entre crecimiento y distribución del ingreso. Se retoman los debates acerca de los regímenes de crecimiento a escala nacional y las implicaciones de la globalización comercial y financiera sobre las lógicas de demanda liderada por salarios (wage-led) y beneficios (profit-led). Nuestro trabajo pretende aportar una serie de dimensiones para dar cuenta de las limitaciones estructurales que las posiciones dependientes generan en las periferias y las semiperiferias del mundo. En este sentido, no sólo es necesario analizar las relaciones dinámicas entre crecimiento y distribución del ingreso, sino que, a nuestro entender, la ubicación dependiente de los países de América Latina en el concierto de la economía global provoca limitaciones en los regímenes de crecimiento a escala nacional, que se expresan en la inestabilidad de estos regímenes y en la tendencia constante a que prevalezcan modelos profit-led.

Con el fin de llevar adelante este estudio, realizamos un análisis mediante diferentes estimaciones de modelos dinámicos de datos de panel para 35 países centrales y periféricos en el periodo de 1980-2014. En particular, además de realizar las estimaciones usuales sobre los componentes de la demanda agregada y las variables más relevantes que dan cuenta del proceso de financiarización, incluimos tres variables que consideramos representativas de la dinámica dependiente que adopta la acumulación de capital en la periferia: la participación en cadenas globales de valor, los niveles de extranjerización de las economías y los diferenciales de productividad laboral.

El artículo se estructura como sigue: en la sección I resumimos los principales debates y desarrollos sobre las relaciones entre crecimiento y distribución del ingreso e incorporamos la discusión acerca del patrón diferencial de las periferias en la economía global. En la sección II profundizamos acerca de las dimensiones que dan cuenta de la posición desigual de las economías periféricas y las posibles aproximaciones empíricas a esta posición a partir del análisis de la relación entre el grado de financiarización, el nivel de extranjerización de las economías, la posición de los países en las cadenas globales de valor (CGV) y los costos laborales unitarios relativos (CLUR). En la sección III presentamos una síntesis de los aportes empíricos contemporáneos, de la producción de los datos y de la metodología de estimación econométrica que aplicamos; explicitamos aquí los diferentes modelos estimados. En la sección IV explicamos los principales resultados de las estimaciones, así como las intuiciones centrales que hallamos a partir de ellos. Por último, exponemos algunas reflexiones finales y ciertos puntos no resueltos que serán retomados en futuros trabajos.

I. Regímenes de crecimiento y condicionamientos estructurales de las economías dependientes

En las teorías económicas heterodoxas, las relaciones entre crecimiento y distribución del ingreso son bien conocidas. Desde los trabajos iniciales de Kalecki (1954) y Kaldor (1957) ha tomado relevancia la discusión acerca de los límites y las posibilidades de que una redistribución de ingresos progresiva mejore las tasas de acumulación de capital.

Los estudios poskeynesianos, kaleckianos y neomarxistas han desarrollado los argumentos iniciales de Kaldor y Kalecki en torno al ahorro forzoso y los efectos de la demanda efectiva sobre la distribución funcional de ingresos, con el fin de comprender las relaciones más estrechas entre el crecimiento a largo plazo y la distribución de ingresos, y lograr una clasificación de los diferentes regímenes de crecimiento económico de los países centrales.

Estos autores vinculan las participaciones de trabajadores y capitalistas en el ingreso con la dinámica de la demanda agregada en cada uno de sus componentes. Mientras que los argumentos clásicos especifican que la acumulación de capital (guiada por la inversión en capital fijo) se encuentra determinada por la participación de las ganancias capitalistas en el ingreso nacional, Kalecki (1954) fue quien destacó que la propensión marginal a consumir relativamente más elevada de los trabajadores es el principal determinante del consumo agregado, y este último tiene efectos positivos sobre la inversión.

Este punto de vista dio lugar a una discusión desde las diferentes perspectivas heterodoxas. En contraposición con aquellos textos de la ortodoxia, los enfoques heterodoxos buscaron los problemas de estabilidad de los regímenes de crecimiento de los “años dorados” del capitalismo en la alteración de los parámetros más relevantes, sobre los cuales se sustentaba el modelo de “capitalismo cooperativo”, esto es, en una ruptura de la correlación positiva entre distribución progresiva de ingresos y la acumulación de capital (Bhaduri y Marglin, 1990; Bowles y Boyer, 1990). A partir de estas interpretaciones, los diferentes estudios empíricos han intentado demostrar que distintos países pueden presentar un régimen profit-led o un régimen de demanda wage-led, dependiendo de los parámetros concretos y de las formas de modelización.

De esta manera, desde principios de la década de los noventa proliferaron trabajos que buscaban explicar el pasaje de regímenes de crecimiento wage-led hacia regímenes profit-led, después de la crisis de la década de los setenta. Estos estudios, tanto empíricos como teóricos, plantearon que las cuestiones vinculadas con la apertura comercial (Blecker, 1999) y la sobreindización de salarios en relación con la productividad laboral (Bowles y Boyer, 1990; Boyer, 1988) fueron algunas de las causas centrales del estancamiento de los regímenes de crecimiento fordistas de la posguerra. Por su parte, los análisis que se basaban más en la dinámica cíclica de la economía capitalista y del decrecimiento /crecimiento del ejército de reserva en los auges /recesiones permitieron dar cuenta de una característica de más corto plazo vinculada con la hipótesis de profit-squeeze (Skot, 1989; Thompson, 2018).

Desde finales de la década de los noventa y, sobre todo, en la del 2000, la literatura referida a estos temas ha encontrado nuevas dimensiones explicativas de las dinámicas wage-led y profit-led de diferentes países. Por un lado, la apertura comercial fue modelada de manera más generalizada y en una variedad de trabajos se trató el problema de la comparación entre los efectos positivos que el aumento de la participación de los asalariados en el ingreso posee sobre el consumo, y el efecto negativo que ese mismo aumento tiene sobre la inversión y las exportaciones netas, lo cual es un problema empírico (Blecker, 2002; Hein, 2014; Lavoie y Stockhammer, 2013). En un libro más reciente Foley, Michl y Tavani (2019) sintetizan los enfoques clásicos, heterodoxos y neoclásicos que vinculan crecimiento con distribución del ingreso.

Estos autores, sobre todo Blecker (2016), destacan el problema de que, a pesar de que la demanda puede seguir un patrón wage-led, la acumulación puede resultar profit-led, lo que depende de los efectos que la alta participación de los salarios en el ingreso tenga sobre la utilización de capacidad instalada. Por otra parte, la introducción de la financiarización en sus diferentes formas ha sido una de las innovaciones centrales para explicar la profundización de los regímenes profit-led en los países centrales desde la década de los setenta y, sobre todo, en el siglo XXI (Hein, 2012; Onaran, 2011; Onaran, Stockhammer y Grafl, 2011).

Además, la mayor parte del desarrollo empírico de los últimos años se ha centrado en estudios comparativos entre diferentes países, principalmente centrales (Onaran y Galanis, 2012; Stockhammer, 2012). Un libro interesante que resume muchas de las perspectivas mencionadas es el editado por Lavoie y Stockhammer (2013).

A pesar del amplio despliegue de trabajos que analizan teórica y empíricamente las relaciones entre crecimiento y distribución del ingreso, desde los trabajos pioneros hasta los más actuales, consideramos que existen dos falencias importantes en el desarrollo de las investigaciones. En primer lugar, los estudios referidos a países periféricos han tenido escaso desarrollo (véase, por ejemplo, Bizberg [2018]). Las características puntuales de estos países y sus diferencias estructurales con los centros capitalistas no han atraído la atención de los investigadores de este campo. Como veremos en breve, los países de la periferia poseen características estructurales que condicionan sus procesos de reproducción económica y social, las dinámicas de sus ciclos de corto plazo y, por supuesto, los vínculos entre el crecimiento económico a largo plazo y la distribución de ingresos (Prebisch, 1986; Diamand, 1973).

En segundo lugar, dichas características estructurales diferenciales entre el centro y la periferia son el resultado de las asimetrías de poder que existen en el proceso de acumulación global de los papeles diferenciados para distintos países o regiones en el orden económico del mundo capitalista. Estas asimetrías son producto de un proceso histórico de formación de un sistema que, como lo ha planteado oportunamente Amin (1977), es “esencialmente desigualador”.

En la sección siguiente especificamos algunas cuestiones para resolver lo que consideramos las dos falencias más importantes de las que adolecen los trabajos sobre modelos de crecimientos y distribución del ingreso.

II. Posiciones desiguales en el orden global y condiciones estructurales de la periferia

El mundo capitalista como sistema desigualador ha transitado por una diversidad de etapas. Éstas fueron condicionadas por las acciones de diferentes centros hegemónicos que lograron direccionar el orden económico global (Wallerstein, 1974). Desde esta perspectiva, la orientación general de los procesos de acumulación a escala global estuvo centrada en el siglo holandés -ligado al comercio-, el siglo inglés -vinculado con el desarrollo del capitalismo industrial-, el siglo americano -después de la segunda Guerra Mundial- y, probablemente, el resurgimiento de Asia como nuevo centro hegemónico (Arrighi, 2007; Silver, 2003).

La precisión de esta interpretación permite al menos resaltar un elemento evidente para pensar los modelos de desarrollo a escala nacional y, en particular, los regímenes de crecimiento que los fundan. Resulta evidente desde estas perspectivas que los países del sur del mundo han permanecido -salvo unas pocas excepciones- en posiciones subordinadas en el orden global y con menores posibilidades de desarrollo autónomo nacional (Amin, 1988).

En particular, la inserción subordinada de las economías de América Latina a la dinámica de los centros capitalistas mundiales ha sido uno de los problemas de principal interés de las ciencias sociales de la región (Rosenmann, 2008). A partir de la década de los cincuenta, en el marco de la teoría del desarrollo comenzaron a desplegarse los enfoques estructuralistas que intentaban poner en cuestión los pilares de la teoría de la modernización desarrollada por Rostow (1960) en los Estados Unidos. De acuerdo con el enfoque de la modernización, todos los países periféricos -a excepción de los comunistas- deberían atravesar por una serie de etapas en su desarrollo socioeconómico que los llevaría a alcanzar los niveles de bienestar social propios de los centros del capitalismo mundial.1 A diferencia de esta perspectiva de la modernización, el enfoque estructuralista de la Comisión Económica para América Latina (CEPAL) comenzó a introducir elementos diferenciadores entre países “desarrollados” y “subdesarrollados” que fueron luego utilizados en un sentido más radical por la teoría de la dependencia (Preston, 1999; Pinto, 1973).

Hacia 1960 surgió la teoría de la dependencia con el objetivo de resolver lo que se percibía como problemas del análisis estructuralista de la CEPAL. Desde el punto de vista de los teóricos de la dependencia, la inserción de las economías latinoamericanas al ciclo del capital a escala global se encontró subordinada, hasta la primera mitad del siglo XX, por su papel de productoras de mercancías para el consumo asalariado de los países centrales (Marini, 1973). Desde esta perspectiva, los países periféricos forman parte, desde sus orígenes, de la acumulación de capital a escala planetaria, lo que da lugar a ciertas estructuras económicas y sociales históricamente dependientes y desiguales (Cueva, 1998). El posterior proceso de industrialización periférica en América Latina y la mayor parte de los países del Sur Global -signado por las particularidades de la posguerra y articulado posteriormente con la mundialización y trasnacionalización del capital- modificó de manera prominente el papel de la inversión extranjera directa (IED) en estas regiones, y dio lugar a la configuración de nuevas lógicas productivas, pero que no lograron romper el carácter dependiente y desigual de la dinámica global (Marini, 2007).

Luego de la posguerra, y sobre todo a partir de las décadas de los sesenta y los setenta, la internacionalización de los capitales fue vista como un elemento más de consolidación de la dependencia de las regiones periféricas. Las empresas trasnacionales -principalmente estadunidenses y europeas- empezaron a operar en los países de América Latina, Asia y África como vehículo de transferencia de valor hacia los países centrales (Cardoso y Faletto, 1979).

Los teóricos de la dependencia aportaron elementos para dar cuenta de las particularidades históricas del capitalismo periférico. Este enfoque permitió comprender que en las economías del sur el ciclo de acumulación de capital se encuentra sobredeterminado por la modalidad de participación del capital extranjero en el ciclo del capital local y por cómo se articula la economía local a través de éste en la economía mundial (Marini, 2007). En primer lugar, la inversión directa o indirecta de capital extranjero interviene como uno de los elementos más importantes en la formación bruta de capital en las periferias, cuestión que en el centro no es determinante. A su vez, en el marco de procesos de industrialización tardía los países latinoamericanos tienden a avanzar en la producción de bienes de consumo sin contar con un sector dinámico de bienes de capital, lo cual implica una fuerte dependencia importadora en esta fase del ciclo (Pinto, 1973). Estas características impactan luego en las dinámicas productivas de los países del sur: los diferenciales de productividad entre las empresas extranjeras y las locales implican el desplazamiento de las empresas pequeñas y medianas, lo que provoca una concentración acelerada, y, como contracara, tiene lugar un incremento de la desigualdad funcional de ingresos, llevado a cabo en parte de los capitales menos competitivos como forma de “compensar” los bajos niveles de productividad. Finalmente, la forma de producción en la periferia determina un patrón de demanda final dual, bienes suntuarios y bienes necesarios, en el que el consumo popular es un elemento secundario para la realización del valor, ya que la exportación de bienes y servicios representa un componente central para dinamizar el crecimiento, lo cual tiende a acentuar las dinámicas profit-led de las economías periféricas.

Estos elementos señalados por la teoría de la dependencia se tornaron más evidentes luego del “giro neoliberal” de la década de los setenta (Harvey, 2007). En las economías periféricas, la nueva estrategia de internacionalización del capital adoptó la forma de extranjerización creciente, mediante un quiebre del proceso de sustitución de importaciones (Frieden, 2007). Desde nuestra perspectiva, las condiciones estructurales impuestas durante la fase neoliberal del capitalismo conllevaron al menos a tres resultados concretos de profundización de las dinámicas de dependencia en los países periféricos. En primer lugar, la trasnacionalización del capital implicó un proceso continuo de concentración y centralización de la mayoría de las ramas productivas, financieras y comerciales (Gaggero, Schorr y Wainer, 2014; Yang, 2016). Este proceso tuvo impactos en un creciente distanciamiento de la productividad laboral de las grandes empresas frente a las pequeñas y las medianas (López y Barrera Insua, 2019) y, consecuentemente, en el crecimiento relativo de las ganancias de las grandes empresas (López y Barrera Insua, 2018). En segundo lugar, en un análisis de corte sectorial se observa que los capitales trasnacionales y concentrados se orientan hacia aquellas ramas en las cuales existen condiciones de rentabilidad extraordinaria en el Sur Global: la producción agrícola, las ramas extractivas y los sectores manufactureros que producen bienes-salarios (agroalimentos, particularmente) (López y Barrera Insua, 2018). Son estas ramas las que poseen una alta productividad y pueden insertarse en el mundo de manera competitiva (Diamand, 1972). Desde la perspectiva de las CGV, esto tiene una implicación central, puesto que nos permite plantear la hipótesis -que luego demostraremos- de que los países del sur tienen posiciones extremas en dichas cadenas: o bien se concentran en el extremo de producción primario (upstream), o bien son ensambladores y exportadores con altos porcentajes de componentes extranjeros (downstream) (Hernández, Martínez y Mulder, 2014). Por ello, una perspectiva como la de Fernández y Trevignani (2015) posibilita pensar la articulación jerárquica entre actores -centralmente empresariales- del centro y la periferia, es decir, permite una aproximación a “los efectos estructuralmente desigualadores, generados por el control diferencial agregado de las actividades centrales de las cadenas a escala global por parte de empresas mayoritariamente localizadas en los centros del sistema-mundo” (Fernández y Trevignani, 2015: 500).

Por estos motivos, en vez de las clasificaciones habituales sobre la clase entre países por niveles de ingreso, preferimos una clasificación entre países centrales y periféricos que permita dar cuenta de las posiciones desiguales en el sistema-mundo. Para ello seleccionamos tres variables clave que tomamos como indicadores de la posición dominante /subordinada de los diferentes países. En primer lugar, incluimos la relación entre el valor agregado doméstico en exportaciones agrícolas y el agregado en exportaciones industriales, como un indicador de la posición en CGV. Este indicador nos permite dar cuenta, como mencionamos, de cuál es el papel que desempeñan las economías dependientes en la dinámica global de acumulación. En particular las economías periféricas tienden a ubicarse como exportadoras de bienes primarios, o bien ensambladoras de procesos productivos dirigidos por los centros. Por ello, consideramos que esta variable condensa una gran proporción de las explicaciones sobre el papel de especialización productiva que buena parte de los países del Sur Global desempeña en el proceso actual de globalización económica.

En segundo lugar, resulta clave considerar los niveles de extranjerización de las economías, mediante el cociente entre el stock de IED y el stock de capital total. Es de esperar que los niveles de extranjerización, como han señalado López y Barrera Insua (2018), tengan mayor peso en las periferias y las semiperiferias, y, además, efectos cualitativamente diferentes en el centro y en la periferia, como veremos más adelante.

Por último, incluimos a los CLUR en relación con los Estados Unidos, calculados como la relación entre el salario medio y la productividad laboral media de cada país respecto de la de los Estados Unidos. Esperamos, para este indicador, que aquellos países con niveles elevados de CLUR (cercanos o mayores a los de los Estados Unidos) sean parte de los centros, mientras que los países con CLUR menores se encuentren entre los países periféricos.

Para lograr una visión integral del proceso de dependencia en función de las variables antes mencionadas y clasificar a los países en centrales, periféricos y semiperiféricos en relación con éstas construimos un indicador sintético de dependencia (ISiD). Este indicador incluye la extranjerización de la economía (EX) en relación con el grado de financiarización (GF); la relación entre la participación del valor agregado doméstico en las exportaciones de bienes primarios y en las de bienes manufacturados (EXPO); los costos laborales unitarios relativos a los Estados Unidos (CLUR), y todas las variables ponderadas por la participación del producto interno bruto (PIB) doméstico en el PIB mundial (ϕ). Formalmente:

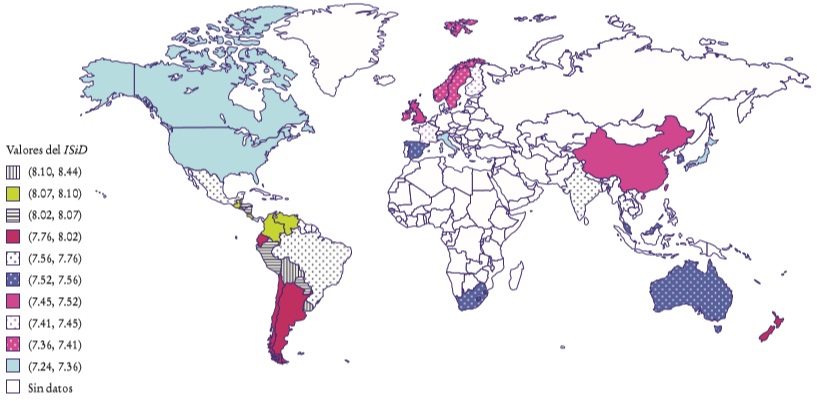

Los resultados para los diferentes países del panel se resumen en el Mapa 1.

FUENTE: elaboración propia con base en datos de Penn World Table (PWT), base de datos Trade in Value Added Database de la Organización para la Cooperación y Desarrollo Económicos (TIVA-OCDE), Indicadores del desarrollo mundial del Banco Mundial y la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, por sus siglas en inglés).

Mapa 1 Indicador sintético de dependencia para los diferentes países del panel, 2014

Debido a que destacamos las variables de extranjerización y la posición en CGV y CLUR para la clasificación de nuestro panel de datos, debemos tomar en cuenta que tal vez algunos países del Sur Global presenten resultados diferentes a los esperados en alguno de estos indicadores. Esto debemos esperarlo particularmente de los BRICS (Brasil, Rusia, India, China, y Sudáfrica) y quizá de algunas economías del Sudeste Asiático que, si bien son subordinadas en el orden global, debido al desarrollo de sus fuerzas productivas hoy es posible pensarlas más como semiperiferias que como periferias sin más. Sin embargo, consideramos a estos países dentro del pelotón de los no centrales, debido a que, como veremos en nuestras estimaciones, poseen dinámicas diferenciales en relación con los procesos de crecimiento y distribución de los centros, y resultados cualitativamente similares a los países periféricos sobre las principales variables de interés.

Como puede observarse en el Mapa 1, los países incorporados en el estudio pertenecientes a las regiones de América Latina, Asia y África presentan un mayor grado de dependencia en relación con países como los Estados Unidos, Canadá y aquellos pertenecientes a Europa Occidental. En este sentido, parece evidente que los países de América Latina y varios del sur de Asia sean clasificados como periféricos y semiperiféricos, mientras que los centros estén principalmente en las regiones de América del Norte y Europa Occidental.

III. Una aproximación empírica a los modelos de crecimiento a escala nacional para países centrales y periféricos

Más allá de la discusión teórica, presentamos brevemente aquí los tratamientos empíricos vinculados a los regímenes de crecimiento, la distribución del ingreso y los límites estructurales en economías centrales y periféricas. Respecto de los regímenes de demanda, podemos clasificar a los estudios en tres grandes grupos en función de la estrategia empírica que adoptan. El primer grupo se basa en modelos autorregresivos vectoriales (VAR) y se centra en la interacción entre la distribución funcional y la demanda; encuentra resultados disímiles. Por ejemplo, Stockhammer y Onaran (2004) estiman cinco especificaciones alternativas de modelos VAR para los Estados Unidos, Inglaterra y Francia, con datos de 1960 a 1998, y encuentran evidencia a favor de regímenes de tipo wage-led. Por otro lado, Barbosa-Filho y Taylor (2006) estiman dos modelos VAR alternativos para los Estados Unidos de 1948 a 2002, y Kiefer y Rada (2014) lo hacen para 13 países de la Organización para la Cooperación y el Crecimiento Económicos (OCDE) con datos de 1970 a 2010: encuentran que el régimen de crecimiento ha sido del tipo profit-led.

El segundo enfoque consiste en la estimación de una sola ecuación, donde el consumo, la inversión y las funciones del sector externo se estiman por separado. Podemos mencionar los trabajos de Bowles y Boyer (1995), quienes analizan cinco países de la OCDE de 1960 a 1987, y Hein y Tarassow (2009), que utilizan datos de seis países de la OCDE de 1960 a 2005. Ambos estudios encuentran regímenes de demanda de tipo wage-led para la mayoría de los países. Por otro lado, Onaran y Galanis (2014) demuestran que las economías de Alemania, Francia, Italia, el Reino Unido, los Estados Unidos, Japón, Turquía y Corea están lideradas por los salarios, mientras que las de Canadá, Australia, Argentina, México, China, la India y Sudáfrica están lideradas por beneficios. Adicionalmente, encuentran que una disminución simultánea en la participación de los salarios en el ingreso nacional (wage share) en todos estos países conduce a una caída en el crecimiento mundial.

Por último, encontramos trabajos que utilizan metodologías de panel, como las que desarrollamos aquí. Hartwig (2014) emplea un panel de 31 países de la OCDE de 1970 a 2011, y halla un régimen de demanda liderado por el salario. Kiefer y Rada (2014) estiman las ecuaciones de demanda y distribución para un panel de países de la OCDE con un conjunto de variables de control que afecta la distribución del ingreso, y concluyen que la demanda está liderada por las ganancias. Ambos trabajos se centran en evaluar economías centrales y ninguno incorpora elementos asociados con la financiarización.

Las dimensiones vinculadas al proceso de financiarización, así como la inclusión de los límites estructurales del crecimiento en las economías periféricas no se encuentran ampliamente difundidas en la literatura. En relación con el fenómeno de la financiarización, Onaran et al. (2011) introducen la vivienda y la riqueza financiera en un modelo similar al propuesto por Bhaduri y Marglin, y distinguen entre ingresos de rentistas y no rentistas para controlar por los efectos de la financiarización. Encuentran que la economía de los Estados Unidos (1962-2007) está débilmente liderada por salarios y que el crecimiento se ha basado en “efectos riqueza” durante los periodos de disminución de la participación salarial. En un trabajo relacionado, Nishi (2012) extiende un modelo kaleckiano con rentistas para préstamos corporativos, y estima un VAR estructural que incluye la participación en los beneficios, la acumulación de capital y el índice de deuda con datos trimestrales sobre Japón para el periodo de 1992 a 2010. Encuentra que la demanda en Japón es liderada por beneficios y que el nivel de deuda afecta significativamente al crecimiento. Finalmente, Stockhammer y Wildauer (2015) incorporan la deuda del sector privado y el valor de las acciones negociadas en un modelo de Bhaduri y Marglin, y, mediante una estrategia econométrica de panel con datos de 18 economías de la OCDE entre 1980 y 2013, encuentran evidencia a favor de un régimen de demanda de tipo wage-led.

No obstante, la mayoría de estos estudios se ha realizado para economías centrales, con muy poca (o nula) consideración de las características estructurales de las economías periféricas. Como vimos en el apartado previo, consideramos clave tomar en cuenta estas dimensiones.

En lo que sigue, presentamos la base de datos utilizada, las estrategias de estimación y los principales resultados del artículo.

1. Datos y estrategia de estimación

El presente estudio contiene información de 35 economías centrales y periféricas en el periodo de 1980 a 2014. Los datos de PIB real (Y), consumo final del sector privado (C) y formación bruta de capital fijo (I) fueron obtenidos de los Indicadores del desarrollo mundial (WDI, por sus siglas en inglés) del Banco Mundial y de la base World Economic Outlook (WEO) del Fondo Monetario Internacional (FMI). Para las series de exportaciones (X) e importaciones (M) de bienes y servicios, las fuentes fueron los WDI y Comtrade. La participación salarial ajustada a costo de factores (WS) se toma de las bases PWT 9.0, Annual Macro-Economic Database de la Comisión Europea (Ameco), Cepalstat y, en el caso de algunos países, del sistema de estadísticas nacional. La tasa de interés real de largo plazo (R) fue obtenida de las estadísticas financieras internacionales del FMI, de la base de datos de indicadores económicos principales (MEI) de la OCDE y de la base Ameco. El tipo de cambio real ponderado en función del comercio (ER) proviene del Banco de Pagos Internacionales (BIS) y de Ameco. Como demanda mundial (Y*) se utilizó el PIB de las 10 economías con mayores importaciones, dato que fue extraído de los WDI. Incorporamos dos variables asociadas con el proceso de financiarización, el crédito a los hogares y al sector corporativo no financiero (DHC) que se obtuvieron de los WDI, así como un indicador de globalización financiera (activos y pasivos externos como proporción del PIB, GF) que se construyó con base en Lane y Milesi-Ferreti (2007).

Del conjunto de variables que dan cuenta de las condiciones estructurales, para construir el indicador de productividad relativa (PROD) se utilizaron datos de la base PWT 9.0. Esta variable se construyó como la productividad del trabajo (producto real por trabajador) del país i en relación con ésta en los Estados Unidos. La variable extranjerización (EX) se construyó como el ratio entre el stock de inversión extranjera directa en un país -obtenido de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD)- y el stock de capital (obtenido de PWT 9.0). Finalmente, los indicadores de integración en CGV fueron construidos con datos de la base TIVA de la OCDE. El índice de participación en CGV (PACGV) lo estimamos como la suma del valor agregado extranjero incorporado en las exportaciones de un país y las exportaciones de valor agregado indirecto expresadas como porcentaje de las exportaciones brutas. Este índice da una idea de qué tan integrado está un país en las CGV, ya sea mediante vínculos hacia atrás o hacia adelante. Adicionalmente, dos países pueden tener índices de participación idénticos, pero al mismo tiempo participar en las CGV al especializarse en actividades ascendentes o descendentes en el proceso de producción. Si las industrias que se integran en CGV para un país se concentran en las primeras etapas del proceso de producción, es probable que la participación en eslabonamientos hacia adelante sea alta, mientras que, si el país se especializa en los últimos pasos de la producción, es probable que importe mayormente bienes intermedios y tenga una alta participación en eslabonamientos hacia atrás en relación con los eslabonamientos hacia adelante. El índice de posición de CGV (POCGV) se construye de modo que los primeros registran un valor positivo, mientras que los segundos, un valor negativo.

En los Cuadros 1A y 2A del apéndice se detalla la unidad de medida de cada variable y se presentan algunas estadísticas descriptivas para el conjunto de países incluidos en el estudio.

Iniciamos el contraste empírico con el análisis de las propiedades de estacionariedad de las series, para lo cual aplicamos tres pruebas de raíz unitaria para panel: Im, Pesaran y Shin (2003), Fisher-ADF (Choi, 2001) y Fisher-Phillips y Perron (Choi, 2001). Los resultados indican que la mayoría de las series en su transformación logarítmica natural2 sigue procesos estocásticos estacionarios I(0) en primeras diferencias, es decir, integradas de orden uno I(1) en niveles (véase Cuadro 4A del apéndice). Realizamos estimaciones tanto de panel estático como de panel dinámico. En el caso de las primeras, se prefiere el estimador de primeras diferencias (FD) frente a las transformaciones estándar dentro del panel (between y within), puesto que, si bien ambos permiten efectos fijos a nivel país, FD es más confiable con datos no estacionarios. En relación con las especificaciones de panel dinámico, aplicamos el estimador GMM, a diferencia de Arellano y Bond (1991) y System gmm, de Blundell y Bond (1998). Adicionalmente, aplicamos el estimador de Anderson y Hsiao (1982) (AH) para abordar potenciales problemas de autocorrelación en especificaciones dinámicas y como comprobaciones de robustez. En estos últimos casos se limita el número de rezagos utilizados como instrumento para manejar la correlación entre el rezago de la variable dependiente y el término de error (Nickell, 1981).

Las estimaciones se realizan para el panel completo y para los conjuntos de países centrales y periféricos, por separado. La clasificación de las economías para las submuestras se realizó en función del ISiD presentado en la sección II; los países incluidos en cada categoría se detallan en el Cuadro 3A del apéndice.

2. Resultados

a. Consumo

La función de consumo se estima de la siguiente manera:

Donde F y DC son dos vectores de variables que incorporan las dimensiones de financiarización y condiciones dependientes, respectivamente. Los resultados de las estimaciones con distintas especificaciones se presentan en el Cuadro 1; los principales hallazgos se resumen a continuación.

Cuadro 1 Resultados de las estimaciones para la función de consumoa

| Consumo | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Regresores | Panel completo | Centro | Periferia y semiperiferia | ||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | |

| FD | DGMM | SGMM | FD | DGMM | SGMM | FD | DGMM | SGMM | |

| lnCt-1 | 0.758*** | 0.807*** | 0.771*** | 0.707*** | 0.787*** | 0.471*** | |||

| (0.055) | (0.057) | (0.059) | (0.144) | (0.059) | (0.137) | ||||

| lnY | 0.922*** | 0.235*** | 0.197*** | 0.846*** | 0.246*** | 0.196** | 0.944*** | 0.201*** | 0.407*** |

| (0.013) | (0.065) | (0.059) | (0.020) | (0.066) | (0.109) | (0.019) | (0.064) | (0.117) | |

| lnWS | 0.108** | 0.129** | 0.096* | 0.178*** | 0.192** | 0.117* | 0.088** | 0.080** | 0.022** |

| (0.014) | (0.041) | (0.039) | (0.028) | (0.064) | (0.079) | (0.019) | (0.037) | (0.180) | |

| lnGF | -0.015*** | -0.033*** | -0.013* | -0.006** | -0.025*** | -0.008 | -0.023*** | -0.037** | -0.057 |

| (0.004) | (0.007) | (0.007) | (0.005) | (0.004) | (0.008) | (0.007) | (0.014) | (0.037) | |

| lnDHC | 0.095** | 0.016** | 0.011 | 0.121*** | 0.093** | 0.044* | 0.036 | 0.026 | 0.011 |

| (0.125) | (0.122) | (0.033) | (0.099) | (0.029) | (0.066) | (0.121) | (0.096) | (0.029) | |

| lnEX | 0.006** | 0.012** | 0.002 | 0.008** | 0.006** | 0.027** | -0.003** | -0.013* | -0.101* |

| (0.003) | (0.006) | (0.005) | (0.003) | (0.003) | (0.013) | (0.006) | (0.008) | (0.062) | |

| Observaciones | 1 190 | 1 155 | 1 190 | 629 | 612 | 632 | 541 | 526 | 543 |

| R-cuadrado | 0.826 | 0.792 | 0.843 | ||||||

| Número de id. | 35 | 35 | 19 | 19 | 16 | 16 | |||

| Sargan p-valor | 0.103 | 0.101 | 0.086 | 0.024 | 0.078 | 0.026 | |||

| Hansen p-valor | 0.129 | 0.116 | 0.093 | 0.042 | 0.089 | 0.048 | |||

| AR(2) p-valor | 0.496 | 0.196 | 0.491 | 0.329 | 0.336 | 0.262 | |||

a*** p < 0.01, ** p < 0.05 y * p < 0.1. Errores estándar robustos (heterocedasticidad y autocorrelación) entre paréntesis. FD refiere al estimador de primeras diferencias; DGMM, al estimador en diferencias de Arellano y Bond (1991), y SGMM es el estimador de Roodman (2009), con base en Blundell y Bond (1998). Sargan y Hansen son dos test de sobreidentificación y AR(2) es un test de autocorrelación (Arellano y Bond, 1991).

En primer lugar, la participación de los salarios en el ingreso es estadísticamente significativa y positiva en todas las especificaciones. El tamaño del efecto es mayor, en promedio, para los países del centro que para aquellos de la periferia y la semiperiferia, y este resultado es robusto en todas las estimaciones. Tal efecto diferencial entre centro y periferia remite a la idea de que el ciclo del capital en el centro es más autocentrado o basado en mayor medida en su mercado interno que en las periferias. A pesar de ello, en todos los países los asalariados tienen una propensión a consumir elevada, como señalan otros trabajos al respecto (Onaran et al., 2011; Hartwig, 2014).

En segundo lugar, la financiarización, medida como la suma de activos y pasivos externos en relación con el PIB, es significativa y negativa, el tamaño del efecto es mayor en términos absolutos para los países de la periferia. Este resultado también es robusto en las distintas especificaciones estimadas. Respecto de la deuda de los hogares y el sector corporativo no financiero, los resultados obtenidos dan cuenta de su relevancia sólo en los países del centro, donde hay un efecto positivo y estadísticamente significativo. En este caso, consideramos que, efectivamente, el nivel de penetración de la financiarización en la vida cotidiana de los hogares del centro es muy importante (Krippner, 2012; Stockhammer y Wildauer, 2015), a diferencia de lo que ocurre en la periferia, donde las principales lógicas de financiarización se encuentran asociadas con el endeudamiento público, la dinámica de la fuga de capitales y la especulación con las monedas nacionales (Schorr y Wainer, 2019).

Finalmente, respecto de la variable de extranjerización, el resultado es significativo para la mayoría de los estimadores, y éstos presentan signos inversos para el centro y las periferias. Esto da cuenta del proceso diferenciado entre aquellos países que son exportadores netos de capital (países centrales) y los que son receptores netos de capital (países periféricos). Dicha lógica presenta una de las formas concretas de la dependencia de los países periféricos, puesto que los incrementos del capital extranjero conllevan a incrementos de la desigualdad y a una fuga de recursos que no permite participar en una dinámica de mercado internista virtuosa.

b. Inversión

La función de inversión se estima de la siguiente manera:

En el Cuadro 2 se presentan los resultados de las estimaciones con distintas especificaciones. Encontramos que el ingreso nacional tiene un efecto positivo y significativo sobre la inversión, con una elasticidad cercana a uno, lo cual es un resultado robusto en los diferentes modelos estimados. Esto podemos considerarlo como un efecto acelerador de la inversión que se ha trabajado típicamente en los modelos de crecimiento keynesianos y heterodoxos (Kriesler y Lavoie, 2007).

Cuadro 2 Resultados de las estimaciones para la función de inversióna

| Inversión | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Regresores | Panel completo | Centro | Periferia y semiperiferia | ||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | |

| FD | DGM | SGMM | FD | DGMM | SGMM | FD | DGMM | SGMM | |

| lnIt-1 | 0.881*** | 0.909*** | 0.818*** | 0.864*** | 0.871*** | 0.679* | |||

| (0.023) | (0.048) | (0.031) | (0.151) | (0.021) | (0.374) | ||||

| lnY | 1.986*** | 2.689*** | 2.569*** | 1.899*** | 2.228*** | 2.121*** | 1.984*** | 2.847*** | 2.552** |

| (0.073) | (0.119) | (0.210) | (0.091) | (0.108) | (0.326) | (0.111) | (0.144) | (0.991) | |

| lnWS | 0.236*** | 0.185** | 0.237** | 0.444** | 0.471*** | 0.348* | -0.290*** | -0.203** | 0.091* |

| (0.060) | (0.036) | (0.162) | (0.082) | (0.122) | (0.453) | (0.091) | (0.049) | (0.546) | |

| R | -0.183* | -0.132** | -0.099* | -0.317*** | -0.205*** | -0.109** | -0.074** | -0.016* | 0.009 |

| (0.048) | (0.017) | (0.003) | (0.084) | (0.001) | (0.004) | (0.067) | (0.011) | (0.050) | |

| lnGF | -0.225** | -0.131** | -0.125* | -0.159*** | -0.139*** | -0.136 | -0.235*** | -0.156** | -0.282** |

| (0.048) | (0.014) | (0.020) | (0.096) | (0.008) | (0.029) | (0.067) | (0.026) | (0.170) | |

| lnEX | -0.021** | -0.011** | -0.013** | -0.003* | -0.002 | 0.056 | -0.132*** | -0.102** | 0.180** |

| (0.016) | (0.010) | (0.009) | (0.001) | (0.004) | (0.067) | (0.014) | (0.013) | (0.132) | |

| lnYt-1 | -0.111** | -2.503*** | -2.454*** | -0.109** | -1.943*** | -2.131*** | -1.004** | -2.620*** | -2.189** |

| (0.011) | (0.124) | (0.220) | (0.009) | (0.114) | (0.531) | (0.020) | (0.159) | (1.059) | |

| lnWSt-1 | -0.275** | -0.189** | -0.142** | -0.416*** | -0.250*** | -0.240* | -0.028 | 0.011 | 0.042 |

| (0.055) | (0.064) | (0.131) | (0.072) | (0.114) | (0.504) | (0.082) | (0.060) | (0.320) | |

| Observaciones | 1 128 | 1 128 | 1 165 | 608 | 608 | 628 | 520 | 520 | 537 |

| R-cuadrado | 0.850 | 0.640 | 0.669 | ||||||

| Número de id. | 35 | 35 | 19 | 19 | 16 | 16 | |||

| H0:WS + ΔWS= 0 | 0.902 | 0.194 | 0.076 | 0.832 | 0.152 | 0.063 | 0.658 | 0.154 | 0.103 |

| Sargan p-valor | 0.323 | 0.225 | 0.205 | 0.126 | 0.196 | 0.082 | |||

| Hansen p-valor | 0.301 | 0.273 | 0.223 | 0.159 | 0.209 | 0.098 | |||

| AR(2) p-valor | 0.526 | 0.396 | 0.509 | 0.301 | 0.396 | 0.213 | |||

a*** p < 0.01, ** p < 0.05 y * p < 0.1. Errores estándar robustos (heterocedasticidad y autocorrelación) entre paréntesis. FD refiere al estimador de primeras diferencias; DGMM, al estimador en diferencias de Arellano y Bond (1991), y SGMM es el estimador de Roodman (2009), con base en Blundell y Bond (1998). Sargan y Hansen son dos test de sobreidentificación y AR(2) es un test de autocorrelación (Arellano y Bond, 1991)

Respecto de la participación de los salarios en el ingreso, los resultados para el panel completo muestran un signo positivo y significativo. Éstos se mantienen para los países centrales, pero no para los periféricos ni para los semiperiféricos. En este último caso, el wage share tiene un efecto negativo y significativo. La tasa de interés real es relevante y afecta negativamente la inversión en todas las especificaciones. No obstante, el tamaño del efecto resulta mayor para los países del centro. Éste es uno de los resultados económicamente más relevantes de este artículo: mientras para los países del centro la inversión sigue una dinámica de crecimiento wage-led, para los de la periferia la inversión definitivamente sigue una dinámica profit-led. Esto nos conduce a pensar en regímenes de crecimiento más autocentrados, más equitativos y con menores puntos de fuga en el centro que en la periferia.

La globalización financiera afecta negativamente a la formación bruta de capital fijo, resultado que se mantiene en las distintas especificaciones, en países tanto centrales como periféricos, siendo el tamaño del efecto ligeramente mayor para estos últimos. Consideramos que la explicación económica de este fenómeno básicamente radica en la alternativa que implica para el capital productivo la profundización de las alternativas financieras rentables. La globalización financiera no sólo afecta el desarrollo de los bancos y las empresas financieras, sino que además favorece que la lógica financiera prime sobre las empresas productivas, lo que reduce el volumen de inversión productiva de los sectores productivos (Krippner, 2005; Lapavitsas, 2016).

Finalmente, la extranjerización de la economía resulta negativa y estadísticamente significativa para el panel completo. Este resultado no se mantiene para el grupo de países centrales, ya que el coeficiente para esta variable resulta no significativo. Éste es un efecto esperable: mientras mayor sea la inversión extranjera, más reducida será la formación doméstica de capital de la periferia, debido al remplazo que implica el capital extranjero. Nuevamente, lo que diferencia a los países del centro de los de la periferia es que el capital extranjero se exporta del centro a la periferia y no viceversa, lo que significa que las empresas del centro controlan los procesos de acumulación de la periferia (López y Belloni, 2014).

c. Sector externo

Para el sector externo, estimamos las funciones de exportaciones e importaciones por separado, como indican las ecuaciones (4) y (5).

Para las exportaciones, los resultados de las estimaciones se presentan en el Cuadro 3. La demanda del resto del mundo resulta positiva y estadísticamente significativa, y observamos una elasticidad producto mayor a uno en todas las especificaciones. Es un resultado esperable si suponemos que es un proxy de la demanda mundial.

Cuadro 3 Resultados de las estimaciones para la función de exportacionesa

| Exportaciones | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Regresores | Panel completo | Centro | Periferia y semiperiferia | ||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | |

| FD | DGMM | SGMM | FD | DGMM | SGMM | FD | DGMM | SGMM | |

| lnXt-1 | 0.956*** | 0.946*** | 0.891*** | 0.951*** | 0.963*** | 0.731** | |||

| (0.029) | (0.095) | (0.027) | (0.207) | (0.026) | (0.095) | ||||

| lnY* | 1.684*** | 2.159*** | 2.106*** | 1.741*** | 2.073*** | 1.609** | 1.651*** | 2.038*** | 1.318** |

| (0.109) | (0.151) | (0.225) | (0.107) | (0.215) | (0.768) | (0.201) | (0.158) | (0.645) | |

| lnWS | -0.075 | -0.211*** | -0.150 | -0.046 | -0.289 | -0.674 | -0.072** | -0.215*** | -0.075 |

| (0.047) | (0.081) | (0.292) | (0.086) | (0.186) | (0.649) | (0.065) | (0.076) | (1.485) | |

| lnER | -0.083*** | -0.170** | -0.166** | -0.229*** | -0.291*** | -0.207 | -0.054** | -0.014** | -0.021* |

| (0.018) | (0.057) | (0.123) | (0.036) | (0.049) | (0.592) | (0.025) | (0.055) | (0.236) | |

| lnGF | -0.026** | -0.124** | 0.116* | -0.018** | -0.069** | -0.019 | -0.032** | -0.031** | -0.298 |

| (0.013) | (0.011) | (0.048) | (0.015) | (0.014) | (0.145) | (0.021) | (0.012) | (0.461) | |

| lnEX | 0.006 | -0.004 | -0.011 | 0.004 | 0.004 | -0.017 | -0.127** | -0.111** | -0.223 |

| (0.009) | (0.008) | (0.034) | (0.009) | (0.007) | (0.117) | (0.017) | (0.009) | (0.266) | |

| lnPROD | 0.101** | 0.103** | 0.097** | 0.242** | 0.038* | 0.136 | 0.087*** | 0.033 | 0.015** |

| (0.043) | (0.030) | (0.110) | (0.070) | (0.059) | (0.468) | (0.061) | (0.025) | (0.711) | |

| lnPACGV | 0.505*** | 0.155*** | 0.086 | 0.318*** | 0.217*** | 0.271** | 0.189*** | 0.142*** | 0.165** |

| (0.038) | (0.039) | (0.081) | (0.047) | (0.047) | (0.728) | (0.057) | (0.036) | (0.176) | |

| lnWDt-1 | -0.309*** | -1.124*** | -1.036*** | -0.502*** | -2.028*** | -1.933** | -0.051** | -2.025*** | -0.512 |

| (0.104) | (0.157) | (0.277) | (0.100) | (0.215) | (0.847) | (0.194) | (0.163) | (0.614) | |

| lnWSt-1 | -0.216*** | -0.105** | -0.028* | -0.143* | -0.245** | -0.208 | -0.244*** | -0.032** | -0.180 |

| (0.047) | (0.075) | (0.318) | (0.076) | (0.155) | (0.363) | (0.066) | (0.076) | (1.871) | |

| lnERt-1 | -0.080*** | -0.044** | -0.097 | -0.153*** | -0.209*** | -0.159** | -0.063*** | -0.003** | 0.072 |

| (0.055) | (0.043) | (0.123) | (0.033) | (0.048) | (0.340) | (0.023) | (0.044) | (0.203) | |

| Observaciones | 1 105 | 1 105 | 1 141 | 612 | 612 | 632 | 493 | 493 | 509 |

| R-cuadrado | 0.634 | 0.733 | 0.610 | ||||||

| Número de id. | 34 | 34 | 19 | 19 | 15 | 15 | |||

| Sargan p-valor | 0.292 | 0.218 | 0.159 | 0.142 | 0.106 | 0.094 | |||

| Hansen p-valor | 0.314 | 0.221 | 0.196 | 0.158 | 0.112 | 0.058 | |||

a*** p < 0.01, ** p < 0.05 y * p < 0.1. Errores estándar robustos (heterocedasticidad y autocorrelación) entre paréntesis. Se omitió a Venezuela del cálculo, ya que no se cuenta con información sobre CGV. FD refiere al estimador de primeras diferencias; DGMM, al estimador en diferencias de Arellano y Bond (1991), y SGMM es el estimador de Roodman (2009) con base en Blundell y Bond (1998). Sargan y Hansen son dos test de sobreidentificación y AR(2) es un test de autocorrelación (Arellano y Bond, 1991).

Por su parte, el efecto de la participación del salario en el producto (rezagado un periodo) sobre las exportaciones es negativo, y su tamaño es mayor en las economías periféricas. Este resultado tiene dos dimensiones: la dimensión de costos y la dimensión del “saldo exportable”. Por un lado, el incremento de salarios implica un aumento de costos domésticos, lo cual encarece la exportación de bienes. Por otra parte, el aumento de los salarios incrementa el consumo y reduce la exportación de bienes.

Respecto del tipo de cambio real, el signo del coeficiente indica que una apreciación de la moneda doméstica impacta negativamente en las exportaciones. Éste es un efecto clásico del cambio de precios relativos entre bienes transables y no transables que implican las apreciaciones/devaluaciones.

Por su parte, la financiarización afecta negativamente a las exportaciones, resultado que se mantiene en las diferentes especificaciones y grupos de países. Entendemos este efecto como parte de un desplazamiento del intercambio del comercio de bienes hacia el comercio de dinero, es decir, las formas financieras de valorización del capital sobre las formas comerciales. Cuando el canal financiero para la realización del valor se amplía, el canal comercial se reduce significativamente (Onaran et al., 2011).

En relación con la extranjerización, ésta resulta ser una variable relevante para el grupo de países de la periferia, no así para los países del centro, cuestión que consideramos acorde con los enfoques de la teoría de la dependencia, según la cual la extranjerización de la periferia es el reflejo de la exportación de capital desde el centro. Se obtuvo un signo negativo para el efecto de la extranjerización sobre las exportaciones. La integración en CGV es una variable relevante para las exportaciones y las afecta de manera positiva, así el tamaño del efecto es mayor en las economías centrales. Esto da lugar a pensar que las economías periféricas no obtienen resultados significativos en términos de volumen de comercio cuando se insertan con mayor presencia en CGV. Finalmente, no encontramos diferencias significativas entre el centro y las periferias en relación con la productividad laboral relativa. Esto significa que el ajuste en la productividad laboral de la periferia -la ganancia de competitividad- debe ser similar a la del centro para permitir una mejora sensible en las exportaciones. El problema clave es que esta presunta igualdad de condiciones de competitividad parte de una diferencia de niveles significativa en la productividad, el acceso a la tecnología y el control de productos y procesos por parte del centro.

Los resultados para la función de importaciones se presentan en el Cuadro 4. La elasticidad producto de las importaciones resulta positiva y mayor que uno, lo que es robusto en las diferentes especificaciones.

Cuadro 4 Resultados de las estimaciones para la función de importacionesa

| Importaciones | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Regresores | Panel completo | Centro | Periferia y semiperiferia | ||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | |

| FD | DGMM | SGMM | FD | DGMM | SGMM | FD | DGMM | SGMM | |

| lnMt-1 | 0.593*** | 0.885*** | 0.542*** | 0.503** | 0.622*** | 0.396** | |||

| (0.037) | (0.088) | (0.053) | (0.221) | (0.051) | (0.424) | ||||

| lnY | 1.596*** | 1.551*** | 1.114** | 1.331*** | 1.303*** | 1.014** | 1.466*** | 1.448*** | 0.833 |

| (0.061) | (0.066) | (0.147) | (0.068) | (0.106) | (0.640) | (0.094) | (0.041) | (1.172) | |

| lnWS | 0.060 | 0.072 | 0.074 | 0.029 | 0.042 | 0.068 | 0.095** | 0.197** | 0.105** |

| (0.055) | (0.138) | (0.350) | (0.082) | (0.173) | (0.584) | (0.078) | (0.131) | (1.677) | |

| lnER | 0.072*** | 0.047** | 0.085* | 0.019** | 0.077** | -0.031 | 0.078*** | 0.031** | 0.179* |

| (0.021) | (0.058) | (0.060) | (0.035) | (0.064) | (0.665) | (0.030) | (0.062) | (0.400) | |

| lnGF | 0.151*** | 0.086** | 0.007 | 0.023** | 0.016** | 0.020 | 0.150*** | 0.119* | 0.134** |

| (0.015) | (0.045) | (0.019) | (0.015) | (0.022) | (0.092) | (0.026) | (0.063) | (0.446) | |

| lnEX | 0.325** | 0.243** | 0.201** | 0.106 | 0.116** | 0.113 | 0.339** | 0.346*** | 0.330** |

| (0.011) | (0.025) | (0.019) | (0.009) | (0.014) | (0.071) | (0.021) | (0.034) | (0.411) | |

| lnPROD | 0.079*** | 0.053** | 0.056 | 0.036*** | 0.078** | 0.165** | 0.099** | 0.076** | 0.076** |

| (0.061) | (0.096) | (0.172) | (0.069) | (0.052) | (0.392) | (0.116) | (0.066) | (0.014) | |

| lnPACGV | 0.716*** | 0.312*** | 0.075** | 0.395*** | 0.295*** | 0.074** | 0.832*** | 0.393*** | 0.365** |

| (0.043) | (0.076) | (0.065) | (0.045) | (0.047) | (0.271) | (0.067) | (0.104) | (0.310) | |

| lnWSt-1 | -0.037 | -0.016 | -0.177 | -0.056 | -0.375** | -0.377 | -0.018 | -0.078 | -0.256 |

| (0.055) | (0.149) | (0.150) | (0.074) | (0.111) | (0.486) | (0.080) | (0.155) | (1.973) | |

| Observaciones | 1 105 | 1 105 | 1 141 | 612 | 612 | 632 | 493 | 493 | 509 |

| R-cuadrado | 0.711 | 0.766 | 0.726 | ||||||

| Número de id. | 34 | 34 | 19 | 19 | 15 | 15 | |||

| Sargan p-valor | 0.072 | 0.068 | 0.051 | 0.044 | 0.048 | 0.031 | |||

| Hansen p-valor | 0.094 | 0.082 | 0.062 | 0.023 | 0.056 | 0.047 | |||

a*** p < 0.01, ** p < 0.05 y * p < 0.1. Errores estándar robustos (heterocedasticidad y autocorrelación) entre paréntesis. Se omitió a Venezuela del cálculo, ya que no se cuenta con información sobre CGV. FD refiere al estimador de primeras diferencias; DGMM, al estimador en diferencias de Arellano y Bond (1991), y SGMM es el estimador de Roodman (2009) con base en Blundell y Bond (1998). Sargan y Hansen son dos test de sobreidentificación y AR(2) es un test de autocorrelación (Arellano y Bond, 1991).

Para el panel completo y para el conjunto de países centrales incluidos en el estudio, el wage share no resulta estadísticamente significativo. Por su parte, para los países de la periferia, el efecto del wage share sobre las importaciones es positivo y estadísticamente significativo. Este resultado es esperable si tomamos en cuenta que uno de los canales de dependencia que presentan los países de la periferia se vincula con el peso de la importación de bienes (tanto intermedios como de consumo final) (Marini, 2007).

El coeficiente del tipo de cambio real indica que una apreciación de la moneda doméstica afecta positivamente las importaciones, con una interpretación económica que simplemente atañe al cambio de precios relativos que mencionamos antes para las exportaciones. La financiarización tiene un efecto positivo sobre las importaciones, pero el tamaño del efecto es pequeño. Entendemos que puede referirse al efecto de la financiarización sobre el consumo de bienes en general y, por lo tanto, también de bienes importados.

Sobre la participación en CGV, el efecto es positivo y estadísticamente significativo, tiene un resultado robusto en las diferentes especificaciones estimadas. El tamaño del efecto es significativamente mayor en los países de la periferia que en los del centro. Ésta es la contracara de lo que pasa con las exportaciones: mientras haya mayor participación en CGV, las importaciones de la periferia se verán incrementadas con efectos adversos sobre la balanza comercial.

Por último, en relación con la productividad relativa, no se identifican efectos diferenciales significativos en el centro y en las periferias.

3. Resultado final

En el Cuadro 5 se presentan los resultados vinculados con los regímenes de demanda, los cuales fueron calculados con base en el estimador de primeras diferencias -columna (1) de los Cuadros 1 a 4-. El efecto marginal de un incremento en el wage share se calculó de la siguiente manera:

Cuadro 5 Efecto marginal de un incremento en un punto porcentual del wage share sobre el exceso de demanda finala

| Panel | Centro | Periferia | Semiperiferia | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Total | Alemania | Estados Unidos | Total | Perú | Bolivia | Total | China | Brasil | ||

| C | 0.098 | 0.165 | 0.145 | 0.174 | 0.106 | 0.141 | 0.107 | 0.056 | 0.032 | 0.095 |

| I | 0.085 | 0.148 | 0.129 | 0.117 | -0.109 | -0.133 | -0.084 | -0.157 | -0.163 | -0.101 |

| X-M | -0.043 | -0.032 | -0.041 | -0.040 | -0.044 | -0.071 | -0.085 | -0.057 | -0.042 | -0.020 |

| Y | 0.140 | 0.281 | 0.233 | 0.251 | -0.047 | -0.063 | -0.063 | -0.158 | -0.173 | -0.026 |

| Financiarización | 271% | 342% | 224% | 152% | 106% | 133% | 101% | 118% | 1 106% | 75% |

| Extranjerización | 6% | 9% | 5% | 4% | 4% | 7% | 3% | 2% | 1% | 3% |

| CLUR | 93% | 136% | 139% | 100% | 59% | 49% | 47% | 47% | 38% | 85% |

| VAprim/VAind | 9% | 5% | 1% | 6% | 23% | 11% | - | 9% | 2% | 16% |

| Participación en CGV | 58.1% | 58.2% | 55.7% | 48.7% | 58.3% | 63.6% | 70% | 57.3% | 51.9% | 55.4% |

aLos cálculos de los efectos sobre la demanda final están hechos con base en los estimadores de FD, promedios de 1980-2014. Las elasticidades fueron transformadas a efectos marginales usando la participación en el PIB como ponderador. El promedio de financiarización de la semiperiferia excluye a China.

Donde βj,ws, con j

= c,i,x,m, es la elasticidad estimada del consumo, la

inversión, las exportaciones y las importaciones, respectivamente, en relación

con el wage share, y θ es un ponderador basado

en la participación del ingreso del país i en el ingreso

mundial. De esta manera,

Para el panel completo encontramos un régimen de demanda liderado por salarios, ya que un incremento de un punto porcentual en el wage share tiene un efecto positivo sobre la demanda final. Como era de esperarse, este resultado se mantiene en los países centrales, pero no así en la periferia y la semiperiferia. Este resultado se encuentra en línea con los hallazgos de otras investigaciones, por ejemplo, Onaran y Galanis (2014), quienes encuentran regímenes de tipo wage-led en países europeos de la OCDE y profit-led en países de las periferias.

En los países de la periferia y la semiperiferia, donde hemos visto que la demanda está liderada por beneficios, encontramos un efecto negativo de un incremento en un punto porcentual del wage share sobre la inversión. Al mismo tiempo, hallamos que el efecto sobre las exportaciones netas de importaciones es mayor (en valor absoluto) en los países de la periferia y la semiperiferia que en los del centro. Estos resultados corresponden con una mayor importancia de productos primarios en las exportaciones de estos países y niveles de extranjerización no vinculados a la actividad financiera o financiarización.

IV. Las posiciones diferenciales del centro y la periferia: El peso estructural de las condiciones dependientes

Como hemos visto en los resultados finales de las estimaciones, los países que clasificamos como dependientes poseen regímenes de crecimiento profit-led, mientras que los centros poseen regímenes más wage-led, aun cuando éstos se han deteriorado crecientemente. A partir de las estimaciones, podemos afirmar que las variables que nos permiten la clasificación de las economías entre periféricas, semiperiféricas y centrales son, por lo general, significativas y tienen los signos esperados.

En este sentido, consideramos que las variables estructurales que dan cuenta de la dependencia deben ser incluidas en la caracterización de los regímenes de crecimiento, puesto que éstos no son homogéneos a lo largo y ancho del globo. Por el contrario, la posición que ocupan en el concierto económico global condiciona las posibilidades de llevar adelante regímenes de crecimiento a escala nacional basados en la dinámica de incrementos salariales.

Por su parte, la financiarización de las economías centrales, periféricas y semiperiféricas posee características diferentes. Si bien el proceso de financiarización es de una escala global, las formas concretas de este proceso son diferentes en el centro y en la periferia. Mientras que en el centro la financiarización se basa en el desarrollo de los mercados de capitales y derivados, en la periferia la forma típica de financiarización es el endeudamiento estatal y privado, y las diferentes formas de presión sobre el tipo de cambio.

Por lo dicho, consideramos que los regímenes wage-led, además de las características propias de cada país, poseen el fuerte impacto de los condicionantes estructurales para los países dependientes.

Si tomamos en cuenta la caracterización de los diferentes países en función de los indicadores de extranjerización, de dependencia de las exportaciones primarias y de los costos unitarios relativos, encontramos que efectivamente los países centrales, periféricos y semiperiféricos poseen condiciones diferentes que, como hemos visto, impactan finalmente en la orientación de los regímenes de crecimiento.

En primer lugar, si tomamos en cuenta las relaciones entre financiarización y extranjerización, vemos que la mayoría de los países centrales tiene un nivel de financiarización mayor al promedio y similares niveles de extranjerización que los países periféricos (véase Gráfica 1). Así, mientras que la correlación entre financiarización y extranjerización en los países centrales resulta fuertemente positiva, en las periferias es negativa.

a El p-valor reportado corresponde al test de significatividad estadística para la correlación entre las variables.

FUENTE: elaboración propia con base en datos de la UNCTAD, WDI y Lane y Milesi-Ferretti (2007).

Gráfica 1 Relación entre el grado de extranjerización y el grado de financiarización de los países del panel, 2014a

Consideramos que este resultado, aunque parezca contradictorio, tiene sentido, puesto que, si bien los niveles de extranjerización pueden ser similares, las diferencias cualitativas son clave. Mencionaremos dos dimensiones. La primera es que, mientras las empresas que operan en el centro tienen su actividad centrada en la realización del valor en el mercado interno (por lo cual la elevación de los salarios como fuente de demanda es clave), en las economías periféricas prevalece una participación del capital extranjero que apunta a realizar el valor en el mercado externo. La segunda es que los mayores niveles de financiarización del centro dan cuenta del control o la dirección de los procesos de acumulación a escala global. Las empresas radicadas en el centro controlan los procesos productivos en diferentes puntos del globo como resultado del proceso de deslocalización productiva, y para ello la elevada financiarización de sus economías es clave para aumentar la velocidad de rotación del capital.

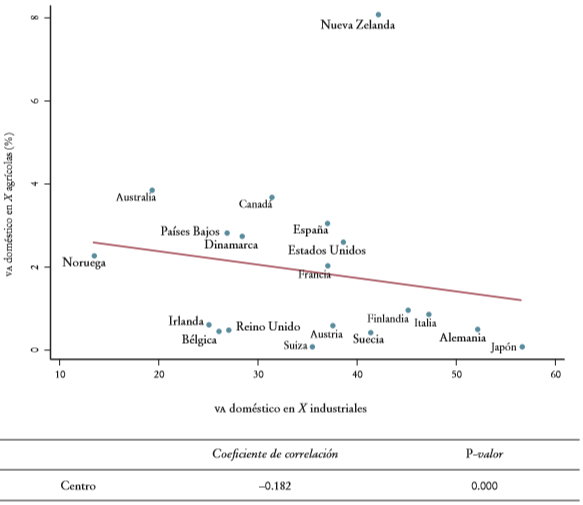

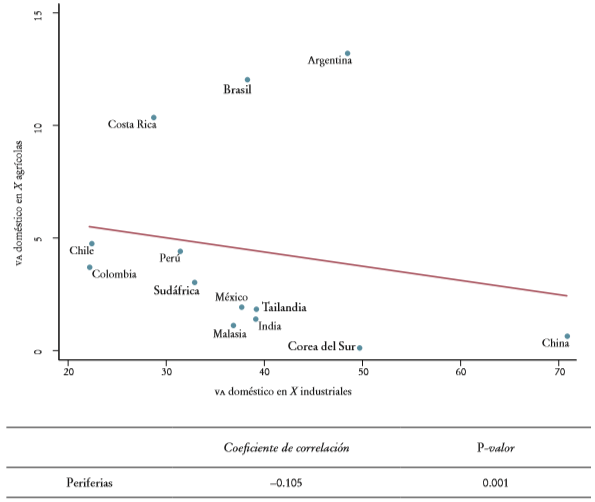

En segundo lugar, incluimos la participación en el valor agregado de las exportaciones industriales en relación con las exportaciones agrícolas; vemos en todos los casos de países latinoamericanos (la mayor parte de los países periféricos incluidos en el panel) que poseen una contribución muy superior de bienes agrícolas en relación con la media en la que se encuentra la mayoría de las economías centrales (véanse Gráficas 2 y 3).

a El p-valor reportado corresponde al test de significatividad estadística para la correlación entre las variables.

FUENTE: elaboración propia con base en TIVA-OCDE.

Gráfica 2 Relación del valor agregado (VA) doméstico contenido en exportaciones agrícolas e industriales, países centrales, 2014a

a El p-valor reportado corresponde al test de significatividad estadística para la correlación entre las variables.

FUENTE: elaboración propia con base en TIVA-OCDE.

Gráfica 3 Relación del VA doméstico contenido en exportaciones agrícolas e industriales, países periféricos y semiperiféricos, 2014a

Por supuesto, si separamos los países periféricos y los semiperiféricos de los centrales, encontramos que los países de Asia tienen un predominio de la contribución de las exportaciones industriales en el valor agregado, a diferencia de América Latina (véase Gráfica 3).

En cualquier caso, el punto que consideramos clave aquí es que mientras la mayor parte de los países centrales tenga contribuciones balanceadas de exportaciones al valor de ambas ramas, los países periféricos y semiperiféricos poseen un desbalance producto de la división internacional del trabajo que (con la excepción de China) no pueden modificar sustancialmente.

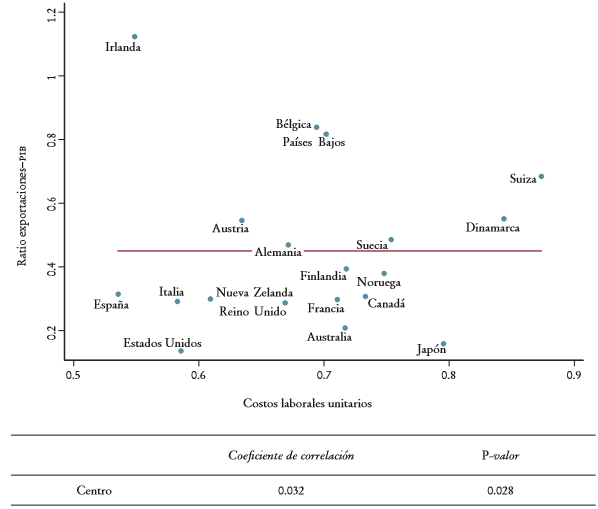

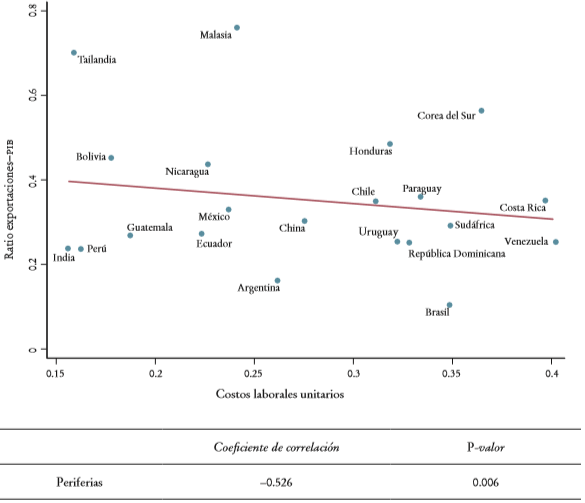

Por último, si tomamos en cuenta los costos unitarios laborales en relación con la participación de las exportaciones de cada país en el total de exportaciones mundiales, encontramos en promedio una relación no significativa en los países centrales y una relación negativa y pronunciada para los países periféricos (Gráficas 4 y 5).

aEl p-valor reportado corresponde al test de significatividad estadística para la correlación entre las variables.

FUENTE: elaboración propia con base en Comtrade, WDI y PWT.

Gráfica 4 Relación entre los costos unitarios laborales y la participación en las exportaciones mundiales para países centrales, 2014a

aEl p-valor reportado corresponde al test de significatividad estadística para la correlación entre las variables.

FUENTE: elaboración propia con base en Comtrade, WDI y PWT.

Gráfica 5 Relación entre los costos unitarios laborales y la participación en las exportaciones mundiales para países periféricos y semiperiféricos, 2014a

En este punto consideramos, nuevamente, que la estrategia exportadora es diferencial entre los centros y las periferias. Mientras que en el centro las empresas exportadoras buscan estrategias de incrementos de la productividad y la tecnología para lograr mayores niveles de competencia, en la periferia la búsqueda de costos salariales bajos para la obtención de mayor competitividad internacional continúa siendo la pauta. Esto conlleva, por supuesto, a ubicar a los países de periferia y semiperiferia en los extremos de las cadenas de valor, mientras que los países centrales se ubican en posiciones intermedias.

V. Reflexiones finales

En este trabajo analizamos la función de la distribución funcional del ingreso, la financiarización y las condiciones estructurales en el consumo, la inversión y el comercio exterior (exportaciones e importaciones). En el análisis econométrico se incorporaron 35 países centrales y periféricos de las distintas regiones del mundo, con datos para el periodo de 1980 a 2014. Entre los resultados encontrados destacamos la existencia de una relación estadísticamente significativa y robusta de la participación de los salarios en el ingreso nacional sobre el consumo y la inversión (no así en el comercio exterior). Cualitativamente, encontramos diferencias entre los países del centro y de las periferias en el caso de la inversión. Mientras que un incremento en la participación de los salarios en el ingreso tiene un efecto positivo en los países centrales, para los países periféricos y semiperiféricos encontramos un signo negativo. No obstante, el tamaño del efecto es bastante reducido en valor absoluto.

En relación con la financiarización del consumo, aproximada por la deuda de los hogares y el sector corporativo no financiero, encontramos efectos positivos y estadísticamente significativos sólo para el caso de los países centrales; en las periferias, esta variable no resulta relevante (en términos estadísticos) para explicar el consumo. Por su parte, en el indicador de financiarización medida como la suma de activos y pasivos externos en relación con el PIB, encontramos un efecto negativo y estadísticamente significativo en el consumo, la inversión y las exportaciones. El tamaño del efecto pareciera ser mayor en términos absolutos en los países de las periferias que en los del centro.

El aporte central del artículo se centró en colocar estos resultados en relación con las condiciones estructurales diferenciales que poseen las economías del centro, la periferia y la semiperiferia. Como mostramos a lo largo del trabajo, los resultados son sensibles a las condiciones de inserción internacional de los países en términos de las posiciones en las cadenas globales de valor y los niveles de extranjerización de las economías. No hemos encontrado resultados concluyentes en cuanto a los diferenciales de productividad.

Consideramos que este estudio es una primera aproximación necesaria para diferenciar los regímenes de crecimiento no sólo en función de la distribución de ingresos y la financiarización, sino que además resulta clave tener presente la asimetría de poder en el orden capitalista global.