nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Los flujos de capitales hacia economías emergentes y en desarrollo (EED), en particular en América Latina, han mostrado una volatilidad significativa en las últimas décadas (Fondo Monetario Internacional [FMI], 2017); éstos registran ciclos de auge y caída (boom and bust) que dieron lugar a prolongadas crisis cambiarias y financieras (Ocampo, Spiegel y Stiglitz, 2008; Damill, Frenkel y Rapetti, 2013). Ejemplos de ello son la crisis de la deuda a principios de la década de los noventa, la crisis del Tequila en México y la crisis argentina de 2001. Experiencias similares ocurrieron en otras EED, como la crisis asiática de 1996. La vulnerabilidad ante retracciones repentinas de los flujos de capitales es una de las facetas clave de las economías latinoamericanas (Moreno-Brid, 1998). El endeudamiento externo ha aumentado principalmente por la emisión de deuda corporativa en moneda extranjera (Akyüz, 2014). Las condiciones de rentabilidad y solvencia de las firmas que recurrieron al endeudamiento externo en mercados de capitales se han ido deteriorando en los últimos tiempos (FMI, 2015).

Las decisiones de política monetaria en economías centrales repercuten sobre la percepción de riesgo global e inciden mediante las acciones de distintos canales de transmisión sobre las EED. Se destaca así la preeminencia de factores exógenos o push como determinantes preponderantes del direccionamiento de los flujos de capital hacia las economías de menor desarrollo relativo (FMI, 2018). A medida que el tipo de cambio nominal se aprecia en las economías emergentes, los inversores globales pueden obtener altos rendimientos al canalizar sus fondos y proveer mayor liquidez a estos mercados. La apreciación cambiaria y el direccionamiento de los flujos de capital desde países centrales hacia EED fueron explicados en los años posteriores a la crisis financiera de 2007 por decisiones de bancos centrales de países desarrollados de reducir sus tasas de interés y relajar la política monetaria. La liquidez recibida en EED suele revertirse cuando los bancos centrales de países desarrollados adoptan medidas monetarias contractivas. Fenómenos de salidas de capitales abruptas (sudden stops), como el observado durante 2018 en Argentina y Turquía, suelen asociarse con cambios en las decisiones de política monetaria de economías centrales (Diamond, Hu y Rajan, 2018). La ocurrencia de estos eventos guarda estrecho paralelismo con la interpretación de dinámicas cíclicas conducentes a crisis cambiarias y financieras y con el concepto de fragilidad financiera acuñado por Minsky (1986).

Estas fluctuaciones también se observan en los patrones de distribución del ingreso, en la distribución tanto funcional como personal (Organización Internacional del Trabajo [OIT], 2011; Abeles, Amarante y Vega, 2014; Alarco Tosoni, 2017). Asimismo, las tasas de actividad muestran una marcada volatilidad como reflejo de estos ciclos de auge y caída.

Lo anterior pone en cuestionamiento los argumentos que destacan los impactos positivos de la oferta financiera externa sobre el crecimiento del producto interno bruto (PIB) per cápita, el ahorro y la inversión, y conciben al ahorro externo como un factor de producción adicional y complementario del ahorro interno, insuficiente en el caso de varias EED (Bekaert y Harvey, 2000). Esta visión se contrapone a los aportes de Kindleberger y Aliber (2005), para quienes los ciclos financieros conducen endógenamente a crisis externas. Tales argumentos son sostenidos por distintos estudios que destacan, por ejemplo, la interacción entre experiencias de liberalización financiera regional que conjugaron el tipo de cambio nominal fijo; la apertura irrestricta de la cuenta capital y financiera; la apreciación inicial del tipo de cambio real, y la supervisión y la regulación escasa de la cuenta capital y financiera (Díaz-Alejandro, 1985; Frenkel, 2003; Gala y Bresser-Pereira, 2009; Ffrench-Davis, 2012).

El común denominador de todas estas concepciones es centrar el análisis en cuestiones financieras ligadas a los potenciales efectos perniciosos del endeudamiento externo. A diferencia de estas contribuciones, el enfoque aquí propuesto sitúa al conflicto distributivo en el centro de la escena. Vera (2010) y Gerchunoff y Rapetti (2016) asignan al conflicto distributivo un papel protagónico para entender el desempeño económico de las EED latinoamericanas, al analizar las interacciones entre puja distributiva, inflación y crecimiento económico.

Para incluir el impacto de los flujos financieros sobre el desempeño económico y la equidad distributiva, este estudio desarrolla y expande un modelo kaleckiano de crecimiento y distribución del ingreso (Rowthorn, 1981; Lavoie, 1995). En esta clase de modelos los cambios en las variables distributivas inciden en la actividad económica de acuerdo con cómo responden el consumo, el ahorro, la inversión y la balanza comercial. En términos generales, si la inversión es más sensible a cambios en la demanda agregada que a variaciones en la rentabilidad y en la competitividad externa, el aumento de los salarios podría ser una política óptima para estimular la actividad y el crecimiento económico; lo contrario sucedería si la rentabilidad ejerciera una influencia predominante sobre la inversión y la balanza comercial.

Varios estudios han tratado la relación entre conflicto distributivo, efectos sobre la actividad económica, comportamiento de las exportaciones netas y participaciones relativas de trabajadores y firmas en la distribución del ingreso (Cassetti, 2012; Sasaki, Sonoda y Fujita, 2013). Dentro de la literatura kaleckiana, el conflicto distributivo asociado con reclamos no necesariamente conciliables de diferentes actores puede generar inflación de precios y salarios. Los movimientos en el tipo de cambio suelen exacerbar esta discrepancia de objetivos, con impactos negativos sobre la competitividad externa.

Una notoria carencia dentro de esta literatura, sin embargo, ha sido la falta de análisis de factores ligados a la cuenta capital y financiera. Sólo recientemente se han publicado artículos orientados al análisis de temas vinculados con la apertura financiera, su impacto sobre el tipo de cambio, la distribución y la actividad económica en el seno de esquemas kaleckianos.1

En este sentido, los efectos de los influjos de capital no se restringen a la esfera financiera. También impactan sobre el crecimiento económico y la distribución del ingreso, mediante su influencia en el endeudamiento de los gobiernos y las firmas, el tipo de cambio, los precios y los salarios. El aumento del endeudamiento externo privado ejerce presión sobre los márgenes de ganancia, y, por lo tanto, sobre los salarios reales (Frenkel, 2008; Bastourre y Zeolla, 2017). Los servicios de la deuda externa también afectan negativamente la inversión, aun cuando los movimientos del tipo de cambio, inducidos mayormente por factores financieros, suelen contrarrestar parcialmente estos efectos: la apreciación cambiaria reduce el costo del endeudamiento en moneda local y, en consecuencia, puede atenuar la influencia negativa del endeudamiento externo.

El objetivo del presente trabajo es plantear que la interacción entre estas variables puede resultar en una variedad de regímenes de demanda, deuda externa y distribución del ingreso, de acuerdo con los impactos que el endeudamiento en moneda extranjera ejerce sobre la participación de los trabajadores en el ingreso, las hojas de balance de las firmas y la demanda agregada.

Para armonizar las pretensiones disímiles inherentes al conflicto distributivo, los hacedores de política cuentan con diferentes instrumentos. Hoy en día, la herramienta preferida por los bancos centrales es la política monetaria. Sin embargo, aquí se explora y formaliza la adopción de políticas de ingreso de alcance tributario (TIP, por sus siglas en inglés)2 para dar cuenta de las demandas disímiles de trabajadores y firmas en términos de salarios nominales y precios. Se demuestra cómo esta política reduce el coeficiente de traspaso de movimientos del tipo de cambio a precios (pass-through) y demandas salariales, lo cual mejora la competitividad externa de la economía (Blecker, 1989).

El trabajo se estructura como sigue: la sección I presenta el modelo kaleckiano con distribución del ingreso endógena y endeudamiento externo público y privado. La sección II exhibe las condiciones de estabilidad dinámica del modelo; en tanto la sección III evalúa el impacto de una mayor afluencia de capitales financieros en el caso de la economía local considerada. La sección IV discute los efectos resultantes de aplicar TIP. La última sección ofrece algunas conclusiones preliminares e implicaciones de política económica.

I. Modelo kaleckiano de endeudamiento externo, crecimiento y distribución

1. Flujos financieros externos

Una de las tres variables endógenas del modelo es la deuda externa total (d), compuesta por sus componentes privado (df) y público (dg). Al normalizar por el stock de capital (K), se tiene:

Desde Calvo, Leiderman y Reinhart (1996), la literatura ha diferenciado entre factores push (exógenos) y pull (endógenos) como determinantes de los flujos de capital. El primero hace referencia a fenómenos no vinculados con las economías receptoras. El segundo alude a variables ligadas al comportamiento de dichas economías. Existe amplia evidencia respecto de que en las últimas décadas los factores push, particularmente la política monetaria de los Estados Unidos, han sido los más significativos para explicar los ingresos y las salidas de capital a las EED. Variaciones en la política monetaria estadunidense impactan en las EED mediante el premio por el riesgo (Rey, 2013). Junto con este fenómeno, los influjos financieros han ejercido una influencia predominante sobre los tipos de cambio y el precio de otros activos (Paula, 2008).

Ghosh y Qureshi (2016) encuentran que cambios en las condiciones financieras globales revisten una importancia inexorable en el análisis del desenlace de episodios de influjos de capital significativos hacia EED. En el caso de las EED que reciben en mayor proporción flujos de endeudamiento externo en relación con flujos de inversión extranjera directa (IED), por ejemplo, se observa una mayor probabilidad de que dichos episodios de entradas masivas culminen en crisis cambiarias. Aizenman, Chinn e Ito (2016) advierten que la composición de la deuda contraída en las economías periféricas es de extrema importancia: la periferia endeudada en moneda extranjera tiende a exhibir mayor vulnerabilidad a los factores push (shocks procedentes de los Estados Unidos, por ejemplo).

En este trabajo la atención se focaliza en cómo los shocks exógenos que afectan las percepciones de riesgo global, transmitidas mediante fluctuaciones en el endeudamiento externo, inciden sobre el crecimiento económico y la distribución del ingreso.

A partir del impacto ejercido por el endeudamiento externo sobre los tipos de cambio (Casares Gil, 2009), el tipo de cambio (unidades de moneda local por unidad de moneda extranjera) varía negativamente de acuerdo con los cambios en el volumen de la deuda externa total (donde ω es un escalar mayor a cero, cuya interpretación económica se explicita más adelante):

Puesto que en este modelo los movimientos de capital definen el tipo de cambio nominal, se adoptan argumentos de la literatura sobre determinación del tipo de cambio nominal para formalizar los determinantes de los flujos de deuda. Dicha literatura ha identificado comportamientos heterogéneos entre distintos tipos de inversores; los agrupa generalmente en dos tipos de agentes, diferenciados de acuerdo con sus formaciones de expectativas y toma de decisiones. El primer grupo se denomina “fundamentalistas” y actúa con base en cierta regla, basada en su visión de los fundamentos o las variables clave de la economía. El otro grupo recibe el nombre de “chartistas”, y fundamenta sus decisiones en tendencias observadas y comportamientos pasados.3 Zwart, Markwat, Swinkels y Dijk (2009) remarcan la importancia que tiene en términos predictivos conjugar agentes con comportamientos heterogéneos en materia de formación de expectativas sobre el tipo de cambio, en lugar de optar por suponer inversores chartistas o fundamentalistas por separado. En el modelo los chartistas siguen tendencias recientes, lo que en periodos normales se asocia con diferenciales de tasas de interés. Los fundamentalistas, en cambio, se guían de acuerdo con reglas heurísticas. La regla adoptada es que los fundamentalistas monitorean el nivel de endeudamiento externo (normalizado por el stock de capital) en relación con cierto valor crítico, de naturaleza convencional, que puede variar entre países. Esto es lo que el parámetro d* refleja. También se incluye la utilización de la capacidad instalada como indicador de los factores pull.

Si se expresa d en tasas de variación, se tiene:

Especificaciones alternativas toman en cuenta el riesgo país como una variable endógena (Frenkel, 1983; Rocha y Oreiro, 2013; Cañonero y Winograd, 2016). En este artículo se considera que esta variable reviste una naturaleza exógena, debido a que no es clara la relación entre variables fundamentales objetivas (como el stock de deuda externa contraída o el vínculo de la deuda externa con el PIB) y el riesgo país asociado con las EED. Los factores globales tienden a predominar, en este sentido, particularmente en el corto plazo (Csonto e Ivaschenko, 2013).

Para asignar la deuda total en pública y privada, por cuestiones de simplicidad se asume que la proporción relativa a cada componente de d se determina a partir de un parámetro exógeno. Debe quedar claro que el déficit fiscal no necesita igualar el endeudamiento público asociado con los influjos de capital, ya que el gobierno puede acumular parte del exceso de endeudamiento (el mismo principio aplica al sector privado):

2. Distribución

La economía produce un único bien, potencialmente destinado a fines de consumo, inversión o exportaciones, en una función de producción Leontief con exceso de capacidad instalada como característica permanente. El modelo aquí utilizado reviste una naturaleza de corto a mediano plazos, por lo cual se dejan de lado la dinámica y la retroalimentación que operan desde la acumulación del stock de capital hacia la inversión. Se concibe la inversión como un componente de la demanda agregada, no como un factor expansivo de la capacidad productiva, en línea con Blecker (2011). Por cuestiones de simplicidad analítica, se descarta la depreciación de los bienes de capital.

En el corto plazo, los salarios y los márgenes de ganancia están dados (son exógenos, en línea con las contribuciones de Vera, 2010; Blecker, 2011; Bortz, 2016, entre otros), por lo que la ecuación de precios es:

A corto plazo, el margen de ganancia bruto z, el salario nominal W y la productividad laboral ao son constantes y exógenos. Existen dos costos adicionales considerados en la ecuación (6): el de los insumos importados (con precios fijados en el resto del mundo) y el pago de los intereses de la deuda externa del sector privado ((i* + ρ) Df), multiplicado por el tipo de cambio nominal E. En este caso, i* denota la tasa de interés internacional libre de riesgo, mientras que ρ expresa el riesgo país subjetivamente asignado por los inversores externos a la economía en cuestión.4

En el mediano plazo, el margen de ganancia deja de ser exógeno, y trabajadores y firmas negocian salarios nominales y precios. Se adopta aquí el enfoque de conflicto distributivo utilizado en Rowthorn (1977), Blecker (2011) y Lavoie (2014). En primer lugar, es necesario definir la participación relativa de trabajadores y firmas en el producto. En el caso de los trabajadores:

w es el salario real y L es el nivel de empleo total. La participación de los beneficios en el producto se computa de manera residual:

Donde Ξ ≡ (E/P) (i*+ ρ) Df es la participación de los acreedores externos en el producto (pago de intereses de la deuda expresados en moneda local y en términos reales), mientras que e/j representa la participación de los insumos importados; recuérdese que j denota el requerimiento unitario de importaciones por unidad de producción y e es el tipo de cambio real.

Los trabajadores negocian salarios nominales mediante un objetivo distributivo como referencia y un ajuste de su participación observada a dicha meta, de acuerdo con su poder de negociación relativo (exógeno a los fines del modelo y dado por ϕw). La ecuación de demanda de incrementos salariales nominales es:

y la ecuación de demanda de incrementos de precios de las firmas es:

Donde ζ refleja el poder de negociación relativo de las firmas (también exógeno), y ψf es su objetivo distributivo, el cual determina implícitamente la participación en los beneficios en el ingreso, una vez considerados la injerencia de los insumos importados y el pago de intereses de la deuda externa. Dicha participación relativa se ve afectada tanto por la participación relativa de los trabajadores como por el volumen de deuda externa privada (multiplicada por la tasa de interés) y el tipo de cambio (nominal y real). En el caso del tipo de cambio nominal, debe recordarse que éste depende de la evolución de la deuda externa total.

De esta forma, cuando la deuda externa total aumenta, se producen dos efectos relevantes a los fines del modelo. Por un lado, se acrecientan el volumen y los servicios de la deuda. Por otro, se aprecia el tipo de cambio (en términos tanto nominales como reales),5 y el financiamiento externo se abarata junto con las importaciones en términos relativos, lo que acrecienta el ingreso doméstico (López Gallardo y Valencia Arriaga, 2015). Si bien se trata de un efecto de corto plazo, en tal lapso este último factor actúa al contrarrestar el incremento de la deuda externa. Esto se ve reflejado en la ecuación (11):

La participación de los trabajadores asociada con la función de reacción de las firmas se obtiene como diferencia entre la máxima participación de los trabajadores tolerada por las empresas (κ) y el volumen de la deuda privada (en sí misma, una constante de la deuda externa total), ponderada por dos factores; δ expresa el efecto del incremento en los servicios de la deuda externa asociado con mayores niveles de endeudamiento, mientras ω refleja el efecto de la apreciación cambiaria, el cual resulta en una desaceleración de la inflación. Se tiene entonces:

Teniendo presente que la participación de los trabajadores en el producto aumenta

con el salario nominal y cae con aumentos exógenos en la productividad laboral

Si se reordenan los términos convenientemente, la dinámica de la participación de los trabajadores en el producto es:

3. Demanda agregada

Las firmas retienen una proporción de sus beneficios y la traspasan en forma de dividendos a los hogares que poseen acciones. Las ganancias retenidas por las firmas son:

y el pago de dividendos resultante es:

Se supone que la propensión al ahorro de las firmas (sf) supera la propensión al ahorro de los hogares que perciben dividendos (sd), la cual es mayor que la propensión al ahorro de los trabajadores (sw). Los impuestos se aplican homogéneamente a las distintas fuentes de ingreso:

Luego de realizar las sustituciones correspondientes, el ahorro total privado neto de impuestos es:

La función de inversión refleja el enfoque kaleckiano tradicional de Bhaduri y Marglin (1990), el cual desagrega la tasa de beneficios en dos componentes: la utilización de la capacidad instalada (aproxima el efecto acelerador, ligado al estadio de la demanda agregada) y la participación de los beneficios en el producto. También se incluye el impacto negativo del pago de intereses de la deuda por parte de las firmas, suponiendo que la deuda externa opera como única fuente de endeudamiento de este sector institucional. Para los fines del modelo es necesario considerar, adicionalmente, los efectos contrapuestos ligados al incremento en la deuda externa privada y a la apreciación cambiaria resultante (δ - ω). El endeudamiento externo, en contextos de liquidez abundante (bajas tasas de interés) y de expectativas de apreciación cambiaria, conforma un incentivo adicional para las firmas (Diamond et al., 2018). La función de inversión resultante es:

La cuenta corriente expresada en moneda extranjera se define como:

El déficit de cuenta corriente empeora con el aumento de la demanda doméstica (efecto utilización de la capacidad instalada local) y el pago de intereses sobre la deuda externa. El incremento de la demanda externa mejora el superávit comercial, en tanto la apreciación cambiaria lo empeora, pero implica menores recursos destinados al pago de la deuda externa contraída y una atenuación en el resultado de la cuenta corriente medida en moneda local. Se incorpora nuevamente el término (δ-ω), y se agrega, en este caso, un parámetro que refleja el cumplimiento de las condiciones de Marshall-Lerner, be. En términos lineales, la cuenta corriente expresada como proporción del stock de capital es:

En tal especificación bu se asocia con la elasticidad ingreso de las importaciones y bf representa la elasticidad ingreso de las exportaciones.

En el caso del gobierno, se asume por simplicidad que el gasto público corriente crece a una tasa constante α:

El resultado financiero es:

Si se normaliza el gasto corriente por el stock de capital:

Al remplazar por los ingresos tributarios y los pagos de intereses, el resultado financiero es:

La ley de movimiento para el cambio en el grado de utilización de la capacidad instalada sigue la especificación adoptada por Marca (2010):

Luego de sustituir y reordenar términos, la expresión queda así:

Los cambios en el grado de utilización de la capacidad instalada dependen positivamente del impacto de la rentabilidad y la actividad económica sobre la inversión, así como del gasto corriente y la demanda externa. Aumentos en el endeudamiento externo tienen efectos negativos o positivos, dependiendo de la influencia del término (δ-ω). Se cuenta entonces con un sistema de tres variables endógenas que representan el comportamiento dinámico del modelo. Estas ecuaciones están dadas por (3), (14) y (27).

II. Solución analítica

Los valores de equilibrio de estado estacionario para las tres variables endógenas

clave del modelo

El Cuadro 1 presenta los signos de las derivadas parciales correspondientes.

Cuadro 1

| Signo | Signo | Signo | ||||||

|---|---|---|---|---|---|---|---|---|

| 1) |

|

- | 4) |

|

? | 7) |

|

? |

| 2) |

|

0 | 5) |

|

- | 8) |

|

? |

| 3) |

|

+ | 6) |

|

0 | 9) |

|

- |

En el apéndice se describen las condiciones de estabilidad dinámica. Se sintetizan

aquí sus características principales. Primero, es necesario que

Esta es la típica condición de estabilidad keynesiana (Lima y Setterfield, 2016), la cual requiere que la reacción de los cambios en la inversión ante variaciones de la capacidad utilizada sea menor que la reacción del ahorro, la cuenta corriente y los ingresos tributarios. Se supone el cumplimiento de esta condición analítica.

La derivada 8) expresa el régimen de demanda de la economía (Blecker, 2011). Si esta derivada es positiva (negativa), la economía es liderada por los salarios (beneficios). Para que ello suceda, debe cumplirse la siguiente condición:

En tal caso, los efectos negativos sobre el ahorro de las firmas serían considerables. Si la diferencia de parámetros situados en el paréntesis fuese pequeña o si la desigualdad tuviese el signo opuesto, la economía sería impulsada por los beneficios debido al impacto significativo de la rentabilidad sobre la inversión.

Los signos de las derivadas 4) y 7) dependen del signo del término (δ - ω).

Si el costo del endeudamiento externo compensa, como usualmente se espera, el

abaratamiento de la deuda externa en moneda local asociado con el impacto apreciador

de los influjos de capital, entonces la participación de los trabajadores

considerada objetivo por las firmas cae, y el signo de la derivada

Una lógica idéntica aplica al evaluar el impacto del incremento de la deuda sobre la

demanda agregada (utilización de la capacidad instalada), particularmente respecto

de la inversión y la cuenta corriente. Reinhart y

Reinhart (2009) encuentran que el efecto negativo y perdurable de mayores

niveles de endeudamiento sobre la inversión compensa los efectos positivos de corto

plazo de la apreciación cambiaria. Es necesario agregar a esto el impacto sobre la

competitividad (precio) externa, reflejada en

be . Cuando el signo de la

derivada

Cuadro 2

| Derivada | Régimen | Expresión analítica | Interpretación económica |

|---|---|---|---|

|

|

Impulsado por el tipo de cambio |

|

La participación de los trabajadores aumenta con mayores niveles de endeudamiento externo |

| Impulsado por los servicios de la deuda |

|

La participación de los trabajadores se contrae con mayores niveles de endeudamiento externo | |

|

|

Tirado por la deuda |

|

La actividad económica mejora con mayores niveles de endeudamiento externo |

| Carga de la deuda |

|

La actividad económica empeora con mayores niveles de endeudamiento externo | |

|

|

Liderado por los salarios |

|

La actividad económica mejora con mayor participación de los trabajadores en el producto |

| Liderado por los beneficios |

|

La actividad económica empeora con mayor participación de los trabajadores en el producto |

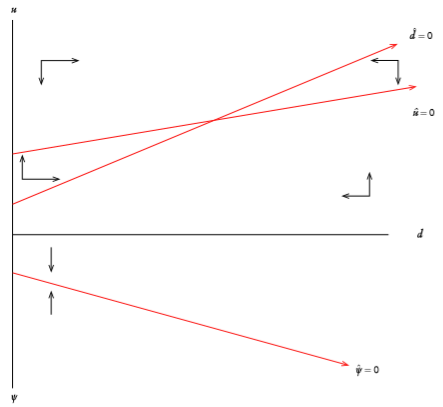

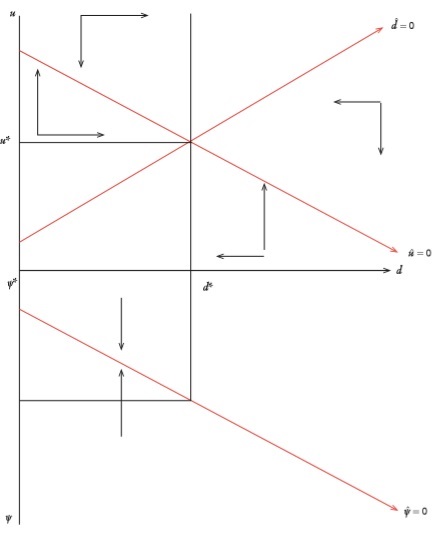

La estabilidad dinámica del modelo muestra que existen tres combinaciones de

regímenes conducentes al estado estacionario del modelo, sintetizados en el Cuadro 3. La primera combinación consiste en la

conjugación de una configuración impulsada por los servicios de la deuda con un

régimen de carga de la deuda. Esta configuración se presenta en la Gráfica 1 y se denomina “caso normal”, debido a

que refleja el impacto esperado de los influjos de capital de acuerdo con la

literatura (Reinhart y Reinhart, 2009; Furceri, Guichard y Rusticelli, 2012). La

pendiente de

Cuadro 3

| Caso |

|

|

Utilización de la capacidad instalada de equilibrio |

|---|---|---|---|

| Normal | - | - | Liderada por los salarios: mayor |

| Liderada por los beneficios: menor | |||

| Extraño | + | + | Liderada por los salarios: mayor |

| Liderada por los beneficios: menor | |||

| Conciliación de deuda externa | + | - | Liderada por los salarios: mayor |

| Liderada por los beneficios: menor |

El segundo caso estable es denominado “extraño” y se ilustra en la Gráfica 2. Éste consiste en un régimen

distributivo impulsado por el tipo de cambio (de ahí la pendiente positiva de la

curva de demarcación

Existe una tercera combinación, de conciliación de deuda, que resulta de mezclar la

ocurrencia de un régimen de distribución impulsado por el tipo de cambio con un

régimen de demanda de carga de la deuda. A pesar de que los influjos de capital y la

apreciación cambiaria mejoran la participación de los trabajadores en el ingreso, la

influencia negativa sobre la cuenta corriente predomina como factor determinante de

la demanda agregada. En la Gráfica 3 la

pendiente de la curva

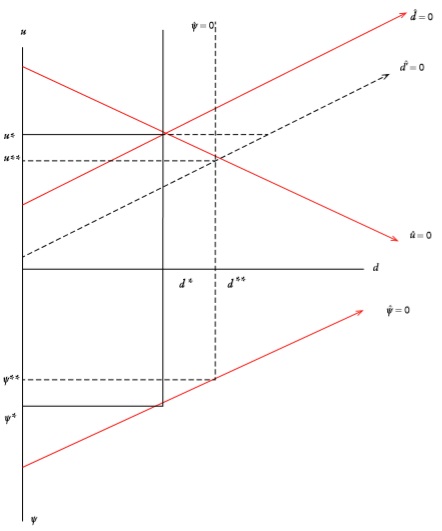

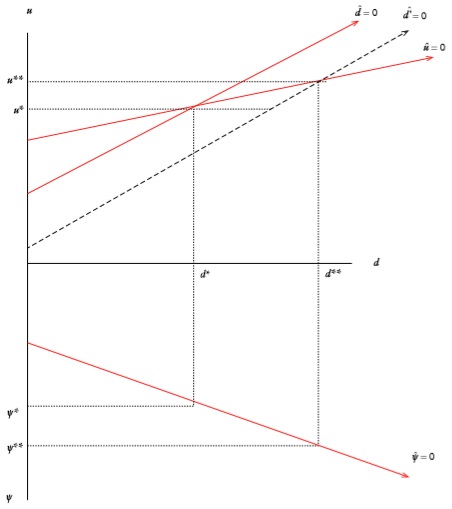

III. Efecto de los influjos de capital

Las percepciones de riesgo global y la política monetaria de los Estados Unidos han sido identificadas como los mayores determinantes de los influjos de capital hacia las EED. ¿Qué sucede cuando se produce una entrada masiva de capitales, expresada en mayores niveles de endeudamiento externo?

Esta situación se ilustra en la Gráfica 4, para el caso normal, y en la Gráfica 5, para el extraño, los dos casos polares. En el normal, percepciones globales de riesgo más laxas se reflejan en un mayor valor del parámetro d*. Ceteris paribus, los inversores toleran ahora mayores niveles de endeudamiento externo. A pesar de que en el corto plazo existe presión a la apreciación del tipo de cambio, eventualmente el costo del endeudamiento (servicios de la deuda externa) comienza a incrementarse y a incidir tanto en las decisiones de inversión de las firmas (y en la participación de los trabajadores en el ingreso) como en la cuenta corriente. La participación de los trabajadores y la capacidad instalada utilizada confluyen a un menor nivel de equilibrio. Si el régimen de demanda es liderado por los salarios, la caída de la actividad económica debería ser mayor aún (lo opuesto ocurriría si el régimen de demanda fuese liderado por los beneficios).

En el caso extraño el mayor endeudamiento externo mejora la participación de los

trabajadores en el producto y la actividad económica, al reducir las presiones

inflacionarias y abaratar el costo de la deuda externa. La participación de los

trabajadores y la capacidad instalada que se emplee convergen en un mayor valor de

equilibrio. Si bien la estabilidad dinámica puede presentarse en un régimen de

demanda liderado por los salarios, el peligro de transitar hacia dinámicas

insostenibles y explosivas se acrecienta, debido a que la curva

En consecuencia, dejado a su libre accionar, el modelo no puede asegurar que la economía alcance una situación de equidad distributiva y crecimiento económico sostenido sin afectar la libre movilidad de capitales. ¿Qué alternativas encuentran los hacedores de políticas para reconciliar estos objetivos? En este trabajo se explora una de ellas: la implementación de tip con el fin de reconciliar las pretensiones distributivas y aislarlas de los movimientos en el tipo de cambio.

IV. Coordinación de precios y salarios

La política fiscal puede ser utilizada como instrumento para coordinar la formación de precios y salarios en el proceso de negociación de firmas y trabajadores.6 Un objetivo específico puede ser reducir el ritmo de las tasas de inflación salarial y de precios, con el fin de mejorar la competitividad (precio) externa. Paradójicamente, esto puede lograrse mediante la amenaza de imposición (resultados análogos pueden ser obtenidos mediante transferencias públicas, véase Seidman [1978] ).

En la extensión propuesta del modelo canónico presentado se asume que el gobierno impone una penalidad sobre las demandas salariales y de precios realizadas por trabajadores y firmas que van más allá de lo que las autoridades juzgan razonable, fenómeno aproximado por un objetivo distributivo del gobierno. Se distingue entre impuestos a los trabajadores (τw ) e impuestos a las firmas (τf ). La función de demanda de incrementos salariales refleja ahora la demanda nocional de aumentos en los salarios nominales:

Sin embargo, los aumentos en los salarios observados no necesariamente coinciden con tal demanda nocional, si esta última implica una participación de los trabajadores superior al objetivo distributivo del gobierno (g. En ese caso, el gobierno cobra una carga tributaria con una alícuota marginal creciente:

Por lo tanto, los incrementos observados de los salarios nominales son:

Una lógica similar aplica a los aumentos de precios. La función de demanda nocional de incremento de precios cambia poco respecto del modelo canónico:

Donde ψfn es la participación nocional de los trabajadores concebida por las firmas. Si dicha participación se encuentra por debajo del objetivo distributivo del gobierno, las autoridades imponen una penalidad impositiva que afecta los beneficios de las firmas. Si las firmas tratan de compensar este impuesto al traspasarlo a precios, la alícuota marginal se incrementa más aún, lo que hace estéril la estrategia empresarial. En términos formales:

La función de demanda de incrementos de precios observada es:

y la dinámica de la participación de los trabajadores en el ingreso es:

Es posible mostrar que la participación de los trabajadores observada con la nueva política tributaria responde en menor medida a las aspiraciones distributivas de estos actores sociales. Recuérdese la ecuación (13) del modelo canónico:

Ahora, con la nueva estrategia de coordinación salarial y de precios, se tiene:

El término entre paréntesis es menor que la unidad y mayor que cero para valores razonables de los parámetros. Esto implica que la adopción de TIP como mecanismo de coordinación reduce la sensibilidad de las demandas salariales a las depreciaciones del tipo de cambio (lo mismo ocurre con los reclamos distributivos de las firmas). Entonces, es posible afirmar que esta política reduce el traspaso de depreciaciones nominales a precios, por lo que el tipo de cambio real resulta menos sensible al conflicto distributivo, y la competitividad (precio) externa mejora.

¿Cuáles son los efectos sobre la dinámica del modelo? En la versión modificada, la participación de los trabajadores responde con menor intensidad a cambios en el endeudamiento externo:

En el caso normal (impulsado por los servicios de la deuda externa), las firmas cuentan con menor capacidad de trasladar los incrementos de costos a precios, debido a que tales incrementos son penalizados impositivamente. La participación de los trabajadores cae, pero el gobierno percibe una mayor porción de los ingresos, lo que afecta tanto el ahorro privado como el público:

De esta manera, el ahorro del gobierno es ahora:

Estos cambios afectan la condición de estabilidad macroeconómica y la naturaleza del régimen de demanda (liderado por los salarios o por los beneficios). Políticas tributarias progresivas (con mayores alícuotas sobre las firmas respecto de los trabajadores) incrementan las oportunidades de que el sistema sea liderado por los salarios, aún en el contexto de una economía pequeña y abierta a los flujos internacionales de capital. La condición de estabilidad dinámica se vuelve más laxa, ya que el ahorro del gobierno contribuye a contraer la demanda agregada. La tasa de utilización de la capacidad instalada de equilibrio es menor. Una devolución de impuestos tiene efectos opuestos.

Conclusiones

El presente trabajo profundiza en una de las principales fuentes de vulnerabilidad externa de las EED. En particular, investiga el impacto de cambios en las percepciones globales de riesgo, transmitidas mediante influjos financieros y deuda externa sobre el crecimiento económico y la distribución del ingreso, en un modelo relevante para economías latinoamericanas, cuyos agentes recurren al endeudamiento en moneda extranjera para financiarse. A través del impacto sobre los precios y las decisiones de inversión, una economía abierta a los influjos de capital puede padecer cambios severos en la participación de los trabajadores en el producto y en la actividad económica. A corto plazo, las presiones de apreciación cambiaria reducen la dinámica de precios y el costo del endeudamiento externo canalizado hacia las firmas, lo que en el caso normal se ve más que compensado por el peso creciente del endeudamiento externo y los servicios de la deuda; esto aumenta la desigualdad y propicia el estancamiento de la demanda agregada.

Existen varias alternativas de política para lidiar con esta situación. En el trabajo se analizó una de ellas, la implementación de TIP, instrumento capaz de aislar el proceso de negociación salarial y de fijación de precios de los cambios en el endeudamiento externo y el tipo de cambio. De acuerdo con su instrumentación, las TIP pueden estimular o contraer la demanda agregada. Las potenciales externalidades negativas sobre la actividad económica sugieren la necesidad de adoptar un enfoque integral, con múltiples instrumentos y objetivos, orientados a una amplia variedad de metas potencialmente conflictivas.