nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Durante el proceso de evolución y progreso de las sociedades modernas la ciencia, la tecnología y el conocimiento han sido factores clave en la configuración de los diversos procedimientos para la generación, la distribución, la comercialización y el consumo de bienes y servicios. En la fase actual del desarrollo de las economías de mercado, son varios los componentes que determinan el grado de avance en el crecimiento, el desarrollo económico y el bienestar social en los países. Una de estas piezas está asociada con las capacidades para la adopción, la adaptación y el despliegue de las tecnologías digitales en las estructuras productivas, de gobierno, institucionales y en la organización social. Esto se debe a que las tecnologías de la información y la comunicación (TIC) tienen un carácter transversal que las hace presentes en prácticamente todas las actividades de los ámbitos económico, social, político y cultural, además del vertiginoso avance que se experimenta en las disciplinas del conocimiento y la investigación vinculadas a los rubros de las TIC.

De ese modo, el aprovechamiento efectivo de las TIC en el sistema económico, la estructura institucional y la organización social da pie a oportunidades, pero al mismo tiempo implica desafíos para los países en desarrollo, si no se asume su incorporación como una prioridad ineludible de las políticas públicas, debido al acelerado dinamismo y la evolución del sistema de las TIC. Esto puede agudizar los principales rasgos característicos del subdesarrollo, que se manifiestan en el aumento de la heterogeneidad productiva, el permanente atraso tecnológico, la concentración económica y la desigualdad social (Comisión Económica para América Latina y el Caribe [CEPAL], 2010, 2013 y 2018).

En este contexto, el objetivo principal de este artículo consiste en examinar los desafíos que deberá enfrentar el futuro proyecto digital, los cuales se manifiestan en el estado actual de las brechas digitales en México, en relación con los países más avanzados pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OCDE), así como con el grupo de países con mejor desempeño en materia digital en la región de América Latina. Asimismo, se pretende contribuir, con elementos de análisis, a la discusión sobre el diseño y la instrumentación de las políticas públicas en la materia, enfocadas en un impacto positivo en la disminución de las brechas digitales en el país, lo cual podría reflejar un mejor aprovechamiento de los beneficios potenciales asociados con el uso de las tecnologías digitales en la economía, el gobierno y la sociedad.

Para abordar nuestro objeto de estudio, el artículo está organizado en cuatro secciones adicionales a esta parte introductoria. En la sección I se construye un marco de análisis dentro de la perspectiva del desenvolvimiento del paradigma digital. En la sección II se analiza el comportamiento de las industrias de bienes y servicios en el sector de las tecnologías digitales, lo cual será de utilidad para una visión sobre la economía digital en el país, por el lado de la oferta. En la sección III realizamos un balance sobre el estado de las brechas digitales para dimensionar los retos y las oportunidades del futuro proyecto digital. Finalmente, en las conclusiones y las recomendaciones se revela, entre los principales hallazgos de la investigación, que existe un progreso relativo en el desarrollo de las TIC; sin embargo, persisten las brechas digitales y el avance resulta insuficiente para alcanzar las metas propuestas en la Estrategia digital nacional de la administración de gobierno de 2012-2018. Se plantea que, en el diseño y la instrumentación de las políticas públicas en la materia, éstas deben concentrarse en el desarrollo socioeconómico sostenible para abatir la pobreza y la desigualdad y para mejorar el bienestar de la población.

I. Evolución y tendencias del paradigma digital

No cabe duda de que el acelerado avance en las innovaciones que se experimenta en torno a los diversos rubros que constituyen las tecnologías digitales configura un entorno cambiante de oportunidades y desafíos para impulsar el crecimiento y el bienestar social en economías en desarrollo como la mexicana. Así, el desarrollo de capacidades productivas y tecnológicas -también de aprendizaje y dominio de tales tecnologías para una adecuada adopción, adaptación, innovación y despliegue para sus diversos usos en las estructuras productivas, así como en los ámbitos institucional, de gobierno y la organización social- desempeña un papel estratégico para superar las brechas de productividad, de ingresos, de bienestar, tecnológicas y digitales respecto de los países más avanzados.

En este “cambio de época” la evolución del paradigma digital comanda la dirección y el ritmo del desarrollo tecnológico en las sociedades contemporáneas. El surgimiento de dicho paradigma se ha documentado a partir de la década de los setenta, con la introducción del microprocesador. En este caso, el factor detonante del cambio técnico consistió en una innovación con impacto en los sistemas informáticos mediante la manipulación de información con la ayuda de un circuito integrado de transistores sobre un componente semiconductor. Esta innovación tiene como antecedente el uso del dígito binario (bit) como método para captar, almacenar, procesar y transmitir información (Hilbert y Cairó, 2009; Peres y Hilbert, 2009).

En efecto, la conversión de información en bits hizo posible la configuración de los cuatro subsistemas que integran el sistema de las TIC: 1) la captación y la interoperación, consistentes en procesos mediante los cuales se puede reproducir la información de un formato a otro tipo de configuración; 2) la transmisión, que alude al proceso mediante el cual se reproduce en un punto un mensaje seleccionado en otro punto; 3) el cómputo, es decir, el procesamiento de la información con base en un procedimiento, y 4) el almacenamiento, que implica la conservación de la información sin extravíos de los datos que la componen. Estos cuatro subsistemas están estrechamente ligados entre sí, son interdependientes y componen el sistema tecnológico de las TIC (Peres y Hilbert, 2009).

El paradigma digital es considerado la quinta fase del paradigma de la ciencia y la tecnología, el cual ha tenido un impacto fundamental en el desarrollo socioeconómico y el progreso técnico de los países.1 La mayor circulación de información y el avance de las TIC desplazan la frontera del conocimiento, la cual se mueve de manera constante debido al propio proceso de generación de conocimiento como actividad permanente de creación, construcción y deconstrucción, que lo convierte en una “frontera sin fin” para el progreso del conjunto de la humanidad.

Es desde esta perspectiva que el paradigma digital está modificando las tendencias de la producción global, los métodos de trabajo, los modelos de negocios, los patrones de consumo y el ciclo de vida de los productos (bienes y servicios). Los cambios asociados con el sistema de las TIC, que se verifican en las empresas y su relación con socios, clientes y proveedores, pueden inducir a una mejora importante de la productividad y la competitividad. Las transformaciones en los modelos de negocios a nivel mundial, en las relaciones de producción y en la generación de conocimiento sugieren que el pleno aprovechamiento de las TIC sólo es posible si se llevan a cabo cambios sustanciales dentro de las empresas, así como en la estructura productiva y la organización social e institucional.

El aprovechamiento efectivo de las tecnologías digitales resulta ser una oportunidad para economías en desarrollo como la mexicana, puesto que a través de su utilización y adaptación se puede estimular de manera importante el desarrollo de capacidades productivas y tecnológicas para superar la condición de atraso económico y desigualdad social, prevaleciente desde hace ya varias décadas. No obstante, tal oportunidad también puede representar un obstáculo si su apropiamiento efectivo no se asume como una prioridad ineludible, debido a la acelerada dinámica de innovación que experimentan las tecnologías digitales. En este sentido, los problemas estructurales acuciantes de las economías en desarrollo se pueden agudizar, lo que tendría como consecuencia una dilatación de las brechas productivas, tecnológicas y digitales, en relación con los países más avanzados (Pérez, 1986; Barrantes, Jordán y Rojas, 2013; CEPAL, 2010 y 2018).

La marcha del paradigma digital y, de manera más general, la del progreso técnico no se detienen, debido a que, parafraseando a Vannevar Bush (1945/1999) , el conocimiento científico constituye “una frontera sin fin”, evoluciona hacia la búsqueda de nuevas soluciones para los problemas intrínsecos al desarrollo científico, tecnológico, industrial y socioeconómico en las sociedades modernas. Tan es así que aún no se termina de dimensionar la magnitud del impacto de la transformación digital en las organizaciones y las instituciones en el mapa regional y local de la economía global, pues de manera simultánea emergen nuevos avances tecnológicos. Tal es el caso de la ubicuidad de internet, que está transitando de las redes 3G y 4G a la 5G, de alta velocidad; el análisis de los macrodatos, la computación en la nube, el internet de las cosas, los avances en la robótica, la impresión 3D y 4D, la inteligencia artificial, la cadena de bloques y su aplicación en áreas no financieras, la industria 4.0, entre otras posibilidades que están siendo aprovechadas en la configuración de las plataformas digitales en la economía mundial.

Otra de las características de la evolución y las tendencias de las tecnologías digitales es el acotamiento del impacto positivo en el horizonte temporal, debido a la maduración del paradigma digital y la gestación de una nueva fase del progreso técnico que se va configurando con el naciente paradigma de las tecnologías moleculares (que tiene como fundamento la nanotecnología y la biotecnología), en cuya base se encuentran las tecnologías digitales. Esto representa un mayor desafío, por la complejidad y la amplitud en los procesos de aprendizaje social e institucional para la apropiación, la adaptación, el uso y el despliegue de las aplicaciones inherentes a las nuevas tecnologías para el pleno aprovechamiento de sus potenciales beneficios en las diversas áreas de la economía, el gobierno y la sociedad.

II. Desarrollo de las industrias TIC en México

Las industrias de las TIC tienen la capacidad de incidir de manera transversal en toda la economía, con el fin de potenciar su impacto positivo sobre la productividad, la competitividad sistémica y el crecimiento, por lo que se considera que las TIC deben ser difundidas al mayor número de sectores, subsectores y ramas de la economía.

El rezago prevaleciente en el aprovechamiento de las tecnologías digitales en nuestro país respecto de los países más avanzados se explica por múltiples factores, entre los que destaca la desigualdad social en términos de ingreso y educación, lo que constituye un obstáculo para la utilización, la adaptación y la difusión de las TIC. Las especificidades de los sistemas nacionales de innovación, la formación de recursos humanos y el desarrollo de capacidades tecnológicas en el sistema productivo explican el potencial del país para absorber y difundir las TIC en el sistema económico.

A continuación se presenta un breve panorama del entorno económico que configuró la implementación de las políticas digitales, como preámbulo al análisis sobre el comportamiento y las tendencias de la producción de bienes y servicios en las industrias TIC, para posteriormente realizar una evaluación sobre los indicadores más relevantes por el lado de la demanda y el uso en los hogares. Con estos elementos tendremos un contexto que permita llevar a cabo el análisis de las brechas digitales para dimensionar los desafíos que deberá enfrentar el futuro proyecto digital en el país.

1. El contexto de la economía digital

Antes de pasar al análisis económico de los datos resulta conveniente hacer una breve reseña sobre el contexto en el que se desarrolló la economía digital. Al respecto, se debe tener presente que el modelo económico prevaleciente en el país a lo largo de más siete lustros estuvo sustentado en las ideas de la escuela neoclásica como corriente principal de la economía (main stream), la cual sostiene que el crecimiento económico se da en función de la eficiencia en la asignación de los recursos; esto se logra mediante el mecanismo de precios relativos de los factores productivos y la libre acción de las fuerzas del mercado. La eficiencia económica es automáticamente posible en la medida en que el mecanismo de precios relativos “coordina invisiblemente” las actividades de producción, distribución y acumulación de los agentes económicos (Samuelson y Nordhaus, 2007).

En este sentido, los promotores del modelo económico que focaliza la estabilidad macroeconómica y el control de la inflación a toda costa presuponen que las causas que generaron los desequilibrios macroeconómicos y la crisis de la deuda externa de la década de los ochenta tuvieron como origen las políticas “populistas” de gasto público de estímulo a la demanda agregada y la excesiva intervención del Estado en la economía, las cuales prevalecieron durante la fase de desarrollo anterior. Esto motivó a desmantelar paulatinamente todo el andamiaje institucional y de política económica configurado durante el periodo de industrialización mediante la sustitución de importaciones: la política de protección comercial a la industria nacional (aranceles, precios oficiales, restricciones cuantitativas a las importaciones); la política fiscal (altas tasas impositivas, subsidios y exenciones); el financiamiento dirigido (regulaciones al sistema financiero, encaje legal y cajones de crédito), y la participación del Estado en la economía y su acción reguladora (sector paraestatal, control de precios, leyes, reglamentos), entre los principales elementos.

Es así que desde inicios de la década de los ochenta se impulsó un proceso de cambio estructural, de apertura externa y de promoción de exportaciones, con el propósito de modernizar la economía y lograr una inserción eficiente en los flujos comerciales de la economía global. Se llegó a considerar que, al eliminar los factores que introducían “distorsiones en los mercados”, los agentes económicos serían motivados para reestructurar y modernizar sus plantas productivas y ofrecer productos de alta calidad con niveles internacionales de productividad y competitividad. Al dejar al mercado la asignación eficiente de los recursos y los factores de la producción, el “nuevo modelo económico”, en un contexto de economía abierta, se apoyaría en la promoción de las exportaciones, en el supuesto de que tendría un impacto positivo en los niveles de ingreso, inversión, empleo y producto (Sánchez, Fernández y Pérez, 1994; Serra Puche, 1994; Córdoba, 1991).

Sin embargo, a pesar de que el proceso de cambio estructural se impulsó, con los matices sexenales propios de cada administración, en el marco de una política macroeconómica que mantuvo como meta la obsesiva búsqueda del control de la inflación, durante todo este periodo los resultados evidencian que no se logró un mejoramiento sustancial en el crecimiento de la economía mexicana, y tampoco en la dinámica de la productividad, el empleo y el ingreso.2

Aunque existen avances relativos en algunos rubros, el balance neto en términos socioeconómicos es disímil; la estrategia de cambio estructural propició una recomposición del aparato productivo, además de que se logró superar el sesgo antiexportador de las manufacturas y se incrementaron la productividad y la competitividad de los sectores más dinámicos (automotriz, electrónico e industria alimentaria). Al mismo tiempo, sin embargo, persistieron los principales problemas estructurales de la economía mexicana: heterogeneidad y desarticulación productiva, desequilibrios en la balanza de pagos, baja productividad de las micro y pequeñas empresas, disminución en la absorción de empleo y escasa incorporación del progreso técnico, entre los principales, los cuales siguen representando factores críticos para alcanzar el desarrollo socioeconómico sustentable del país (Arellano, 2014).

Al dejar que el mercado eligiese entre sectores y empresas a los “ganadores” y los “perdedores” del proceso de cambio estructural, no se avanzó en la reconfiguración, la diversificación y el desarrollo de cadenas productivas. Además, se renunció a la posibilidad de que la transformación del aparato productivo y de la actividad económica en general estuviese sustentada en una base productiva con un núcleo endógeno de acumulación de capital para estimular los procesos de inversión productiva, aprendizaje e innovación tecnológica, el cual le permitiera al país insertarse de manera adecuada a la economía global, y fuese el cimiento de un modelo económico que impulsara el crecimiento y el desarrollo socioeconómico sustentable de largo plazo -lo que algunos estudiosos de la teoría del desarrollo de las economías de la región, como Fernando Fajnzylber (1989), consideraban fundamental-.

Por el contrario, existe incertidumbre y desencanto sobre los resultados del largo proceso de cambio estructural de la economía mexicana, puesto que se han ampliado no solamente las brechas económicas, productivas y sociales, sino también las del desarrollo industrial y tecnológico, y ahora, igualmente, las digitales, respecto de los países más avanzados.

Ante la pérdida de rumbo de la política industrial y de la estrategia para alcanzar las metas del desarrollo socioeconómico, es necesario demostrar que existen otros caminos para superar la condición de atraso prolongado que se manifiesta en el precario crecimiento de la economía nacional, observado durante más de tres décadas, en las que se ha mantenido invariable el rumbo de la estrategia macroeconómica, que supedita a la estabilidad del nivel general de precios los demás objetivos del desarrollo nacional.

Por lo tanto, es ineludible impulsar un nuevo modelo económico que trascienda los postulados teóricos de la política macroeconómica del enfoque convencional de la economía y coloque en el centro el diseño y la instrumentación de políticas públicas que configuren una renovada interacción entre el Estado, el mercado y la sociedad, para promover de manera efectiva el desarrollo industrial, científico, tecnológico, digital y socioeconómico del país, con una visión de futuro.

2. Desempeño productivo de las industrias TIC

El análisis de la información disponible sobre el comportamiento y la dinámica relacionados con la producción de bienes y servicios en los subsectores y las ramas que conforman la economía digital se realizó para el periodo de 1994 a 2018, que abarca 104 trimestres y seis periodos de gobierno, que van desde 1994-2000 (Ernesto Zedillo) hasta 2012-2018 (Enrique Peña). Durante este tiempo, la economía mexicana ha experimentado una serie de profundas transformaciones en su estructura productiva, las cuales se manifiestan en la composición y las tendencias de los diferentes sectores e industrias que la conforman.

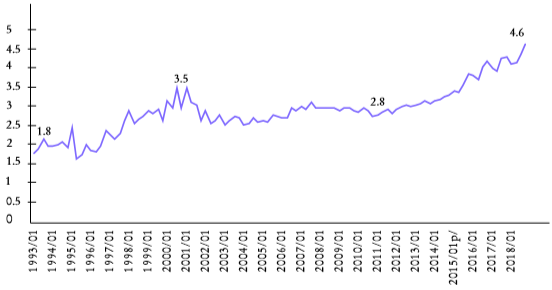

Un primer resultado a destacar es que durante este largo periodo la producción de bienes y servicios de las industrias TIC registró un ritmo de crecimiento mayor en comparación con la dinámica de la economía nacional, puesto que el PIB de las TIC pasó de 211 074 millones de pesos, a precios de 2013, en 1994 a 797 358 millones de pesos en 2018. Esto representa una tasa de crecimiento promedio anual de 5.7%, muy por arriba del crecimiento registrado en el PIB global de la economía mexicana, que fue de 2.3% promedio anual en el periodo 1994 a 2018 (véase Cuadro 1). La importancia del potencial de impacto de estas industrias para la economía nacional se puede visualizar desde una perspectiva de largo plazo. Al respecto, se observa una creciente participación de las industrias TIC en el PIB total, puesto que después de haber registrado una ponderación de 1.8% en el primer trimestre de 1993 llegan a tener una participación relativa de 4.6% en el cuarto trimestre de 2018 (Gráfica 1).

Cuadro 1 Producto interno bruto global y PIB-TIC (en millones de pesos a precios de 2013, porcentaje de participación [%] y TMAC)a

| Denominación | 1994-2000 | 2000-2006 | 2006-2012 | 2012-2018* | 1994-2018 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Prom | % | TMAC | Prom | % | TMAC | Prom | % | TMAC | Prom | % | TMAC | Prom | % | TMAC | |

| PIB total | 11 427 624 | 100 | 3.3 | 13 388 992 | 100 | 1.9 | 15013080 | 100 | 1.7 | 17258002 | 100 | 2.4 | 14244398 | 100 | 2.3 |

| PIB-TIC / PIB total | 2.5 | 2.8 | 2.9 | 3.6 | 3 | ||||||||||

| PIB-TIC | 280 042 | 100 | 11.5 | 373 970 | 100 | 0.1 | 436371 | 100 | 2.8 | 624504 | 100 | 8.9 | 428540 | 100 | 5.7 |

| Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 187 221 | 66.9 | 14.2 | 226 373 | 60.5 | -5.5 | 177926 | 40.8 | -3.3 | 211829 | 33.9 | 7.1 | 198442 | 46.3 | 2.8 |

| Fabricación de computadoras y equipo periférico | 56 392 | 20.1 | 29.5 | 72 451 | 19.4 | -6.2 | 56177 | 12.9 | -2.9 | 84087 | 13.5 | 11.6 | 66530 | 15.5 | 7.1 |

| Fabricación de equipo de comunicación | 55 130 | 19.7 | 2.7 | 55 616 | 14.9 | -9.1 | 32816 | 7.5 | -10.2 | 28350 | 4.5 | 7.4 | 42483 | 9.9 | -2.6 |

| Fabricación de equipo de audio y video | 23 792 | 8.5 | 17 | 35 264 | 9.4 | 1.1 | 33805 | 7.7 | -1.8 | 34968 | 5.6 | 2.1 | 31732 | 7.4 | 4.3 |

| Fabricación de componentes electrónicos | 43 526 | 15.5 | 18.5 | 52 607 | 14.1 | -5.7 | 42262 | 9.7 | -3.2 | 46288 | 7.4 | 5 | 45297 | 10.6 | 3.2 |

| Fabricación de instrumentos de medición, control, navegación, y equipo médico electrónico | 6 304 | 2.3 | 9.2 | 7 661 | 2 | -2.3 | 10337 | 2.4 | 12.5 | 16085 | 2.6 | 3.2 | 10092 | 2.4 | 5.5 |

| Fabricación y reproducción de medios magnéticos y ópticos | 2 076 | 0.7 | 11.8 | 2 773 | 0.7 | 4.3 | 2528 | 0.6 | -9.5 | 2051 | 0.3 | 3.1 | 2308 | 0.5 | 2.1 |

| Información en medios masivos | 92 821 | 33.1 | 6.2 | 147 597 | 39.5 | 9.6 | 258446 | 59.2 | 7.6 | 412675 | 66.1 | 9.7 | 230098 | 53.7 | 8.3 |

| Edición de periódicos, revistas, libros, software y otros materiales, y edición de estas publicaciones integrada con la impresión | 14 125 | 5 | 0.1 | 15 822 | 4.2 | -0.9 | 17175 | 3.9 | 2 | 18775 | 3 | 0.4 | 16436 | 3.8 | 0.4 |

| Industria fílmica y del video, e industria del sonido | 9 875 | 3.5 | 9.3 | 14 078 | 3.8 | 1.7 | 16609 | 3.8 | 5.0 | 24559 | 3.9 | 7.2 | 16339 | 3.8 | 5.8 |

| Radio y televisión | 17 468 | 6.2 | 3.1 | 18 780 | 5 | -0.6 | 21936 | 5 | 4.1 | 24981 | 4 | 1.5 | 20772 | 4.8 | 2 |

| Otras telecomunicaciones | 48 794 | 17.4 | 9.2 | 95 924 | 25.7 | 15.2 | 199211 | 45.7 | 8.8 | 340464 | 54.5 | 11.2 | 173321 | 40.4 | 11.1 |

| Procesamiento electrónico de y otros servicios relacionados información, hospedaje | 1 290 | 0.5 | 4 | 1 578 | 0.4 | 0.4 | 1921 | 0.4 | 3.5 | 2192 | 0.4 | 2.7 | 1739 | 0.4 | 2.7 |

| Otros servicios de información | 1 269 | 0.5 | 0.7 | 1 414 | 0.4 | 0.1 | 1594 | 0.4 | 1.7 | 1704 | 0.3 | -2.6 | 1492 | 0.3 | 0 |

a TMAC: tasa media anual de crecimiento. * cifras preliminares. Fuente: elaboración propia con base en el INEGI (2018).

Fuente: elaboración propia, con base en el Instituto Nacional de Estadística y Geografía (INEGI, 2018).

Gráfica 1 PIB-TIC/PIB total (participación en porcentaje)

Veamos ahora con mayor detalle el comportamiento de la producción dentro del sistema de las TIC. El análisis desagregado de la información disponible indica que la producción de bienes y servicios en las industrias TIC ascendió en promedio a 428 540 millones de pesos a precios de 2013, durante el largo periodo de 1994 a 2018, equivalente a 3% del PIB global de la economía. En este lapso la industria de bienes registró una participación relativa de 46.3% y la de servicios, de 53.7% en el PIB sectorial de las TIC.

No obstante, la ponderación de ambas industrias en el periodo no es uniforme. La producción de bienes TIC registraba una mayor participación relativa equivalente a 61% en el PIB sectorial en 1993; de esta manera, 39% corresponde a las industrias de servicios. Esta situación va cambiando paulatinamente y ambas industrias tenían una participación similar en 2006: 50.6 y 49.4%, respectivamente. Posteriormente, la proporción se invierte: en 2018 la industria de servicios registró una participación relativa de 68%, en tanto que la producción de bienes se redujo, pues registró una ponderación de 32% en el PIB sectorial (Gráfica 2).

* Cifras preliminares

FUENTE: elaboración propia, con base en el INEGI (2018).

Gráfica 2 PIB-TIC (estructura en porcentaje)

Estos cambios en la composición de la estructura de la producción sectorial se explican por las transformaciones sectoriales al interior de las industrias TIC, así como por factores externos asociados a la movilidad geográfica en las cadenas de valor global de este sector. En el caso de la producción de bienes TIC3 (334) se observa una tendencia a la baja, puesto que después de haber registrado una ponderación de 67% en la producción promedio sectorial en el periodo 1994-2000, su participación desciende a 34% en 2012-2018, es decir, una reducción de 33 puntos porcentuales en su participación relativa en la generación de bienes TIC (véase Cuadro 1).

Este descenso en la ponderación del subsector de “fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos” se explica por la disminución en tres de las ramas con mayor participación en la producción de bienes TIC. Así, al comparar los periodos 1994-2000 y 2012-2018, la rama de “fabricación de computadoras y equipo periférico” presenta una participación relativa en la producción de 20 y 13%, en el mismo orden, lo que significa una reducción de siete puntos porcentuales entre ambos periodos. Igualmente, la rama de “fabricación de equipo de comunicación” muestra una significativa disminución en su participación de 20 a 4%, lo que significa un retroceso de 16 puntos porcentuales en su participación en la generación de bienes TIC. Por su parte, la rama de “fabricación de componentes electrónicos” también registra una disminución en su participación relativa de 15 a 7%, esto es, una pérdida de ocho puntos porcentuales en la ponderación. La rama de “fabricación de equipo de audio y video” igualmente registra una disminución en su participación relativa entre ambos periodos.

En relación con las industrias de servicios TIC,4 el examen de la información muestra que, de los seis subsectores que integran la clasificación del sector de “información en medios masivos”, el subsector de “otras telecomunicaciones” es el de mayor relevancia, puesto que su participación relativa en esta cuenta de producción pasa de una ponderación de 18% en 1994 a 58% en 2018; esto representa una impresionante ganancia de 40 puntos porcentuales en la producción de servicios TIC (véase Cuadro 1).

No deja de llamar la atención que, ante el acelerado ritmo en las innovaciones y la convergencia que experimentan las tecnologías digitales en la economía global, las industrias de soluciones tecnológicas en los rubros de software, así como las de procesamiento electrónico de información, hospedaje y otros servicios relacionados, registran una tendencia a la baja y una precaria participación relativa en la cuenta de producción de este sector durante todo el periodo de estudio.

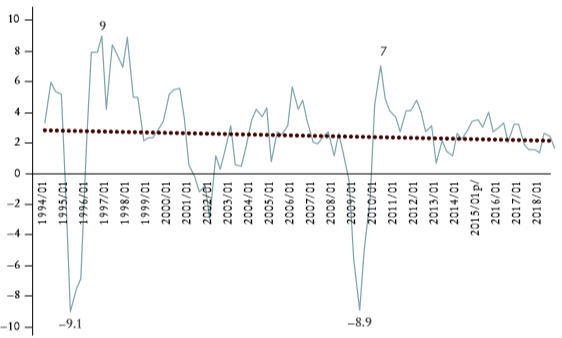

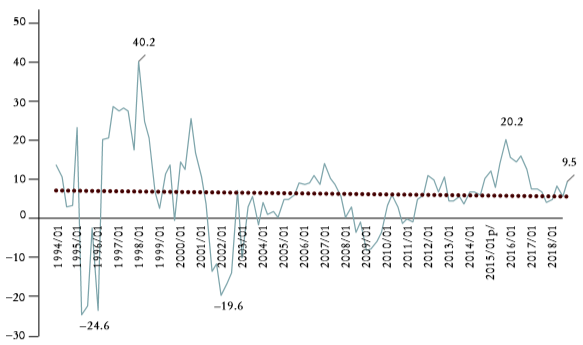

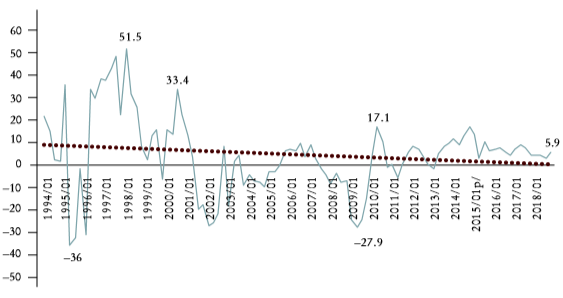

Ahora bien, por el lado de la dinámica de la producción de bienes y servicios TIC, el PIB de las TIC registra una tasa de crecimiento de 5.7% promedio anual en el periodo de 1994 a 2018, muy por arriba del PIB total de la economía: 2.3%. Sin embargo, en ambos casos este indicador presenta una tendencia a la baja. Para las industrias de bienes TIC la producción también muestra una tendencia descendente. Las variaciones porcentuales más elevadas se presentan en los trimestres 1998-1 (51.5%), 2000-3 (33.4%) y 2010-2 (17.1%), en tanto que las variaciones negativas más pronunciadas aparecen en los trimestres 1995-3 (32.5%), 2002-1 (26.8%) y 2009-2 (27.9%). Por su parte, en las industrias generadoras de servicios TIC la producción presenta una tendencia ascendente; las cimas más elevadas se registran en los trimestres 1998-1 (17.2%), 2007-3 (19.7%) y 2015-4 (28.7%) (véanse Gráficas 3 a 6).

Fuente: elaboración propia, con base en el INEGI (2018).

Gráfica 3 PIB total (variación anual en porcentaje)

Fuente: elaboración propia, con base en el INEGI (2018).

Gráfica 4 PIB-TIC (variación anual en porcentaje)

Fuente: elaboración propia, con base en el INEGI (2018).

Gráfica 5 PIB (334) bienes TIC (variación anual en porcentaje)

Fuente: elaboración propia, con base en el INEGI (2018).

Gráfica 6 PIB-51 (variación anual en porcentaje)

El mejor desempeño en la dinámica de las industrias de servicios TIC se corrobora en todo el periodo de estudio al registrar una tasa de crecimiento de 8.3% promedio anual, superior al crecimiento registrado en la producción de las industrias de bienes TIC (2.8%), del PIB sectorial (5.7%) y del PIB total de la economía (2.3%).

El análisis por subperiodos muestra que el mejor desempeño en el crecimiento de la economía, así como en la producción del conjunto de bienes y servicios TIC se registra en el subperiodo de 1994 a 2000, cuando el PIB sectorial creció a una tasa de 11.5% promedio anual, muy por arriba del incremento del PIB total de la economía (3.3%) en ese lapso. A la vez, el crecimiento de la producción de bienes TIC fue superior (14.2%) al registrado por el subconjunto de las industrias de servicios TIC (6.2%).

En el interior de las industrias de bienes TIC agrupadas por el subsector de “fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos” se puede observar que las industrias con mayor dinamismo en la producción en todo el periodo de estudio se ubican en la rama de “fabricación de computadoras y equipo periférico”, con una tasa de crecimiento de 7.1% promedio anual, seguida de las ramas de “fabricación de equipo de audio y video” (4.3%) y “fabricación de componentes electrónicos” (3.2%). Las industrias de la rama “fabricación de equipo de comunicación” registran un crecimiento negativo (-2.6%) en todo el periodo de estudio (véase Cuadro 1).

Por el lado de la oferta de servicios TIC, es manifiesto el mayor dinamismo de las industrias del subsector de “otras telecomunicaciones”, el cual presenta una tasa de crecimiento de 11.1% promedio anual en el periodo de 1994 a 2018, superior al crecimiento del sector “información en medios masivos” (8.3%). Otro subsector con buen desempeño en su producción es la “industria fílmica y del video, e industria del sonido”, con una tasa de crecimiento de 5.8% promedio anual.

En síntesis, durante el periodo de análisis -1994-2018- el desempeño productivo de las industrias de bienes y servicios TIC muestra una transformación tanto en la estructura de la producción como en su composición, dinámica y tendencias, que se explica por factores internos asociados con los cambios de los modelos de negocios de la producción en los planos nacional y regional, así como por la transformación y las tendencias en las cadenas globales de valor, en las que se insertan las industrias pertenecientes a los rubros de las TIC en la economía mundial. También es importante señalar que, para bienes TIC, gran parte de su producción se realiza bajo la modalidad de maquila de exportación, por lo que los procesos de aprendizaje están restringidos a la transferencia de tecnología (spillovers) permitida por las grandes empresas trasnacionales que conducen las cadenas mercantiles a escala global. Además, es posible que la porosidad del valor agregado hacia el mercado externo, debido a las importaciones temporales requeridas en los procesos productivos de estas industrias, sea un factor limitante para una efectiva transformación productiva del sector con mayor impacto positivo en la producción nacional.

III. Desafíos y oportunidades de la agenda digital

Como se ha expuesto anteriormente, las tecnologías digitales constituyen un factor importante para contribuir al crecimiento de la productividad y de la economía, así como al desarrollo socioeconómico, por lo que resulta relevante para las economías en desarrollo, como la mexicana, trabajar en una estrategia de mediano y largo plazos, con acciones de corto plazo, para lograr con efectividad el uso, la adaptación y el despliegue de tales tecnologías en todos los sectores de la economía, las áreas de gobierno y la sociedad.

En esta labor la acción del Estado es fundamental para coordinar los esfuerzos de todos los agentes económicos involucrados en la construcción y la consolidación del ecosistema de la economía digital en México. Para lograrlo se requiere la implementación de políticas públicas adecuadas para el contexto socioeconómico de México. Al respecto, en un estudio de la CEPAL se destacan los siguientes aspectos: 1) desarrollo de complementariedades, debido al carácter transversal de las TIC; 2) equidad en el acceso y el uso, para aprovechar los beneficios de las TIC que derivan de las externalidades positivas; 3) gestión de recursos con los que cuenta el Estado, para el desarrollo de infraestructura y entorno de las TIC; 4) marco regulatorio, para el adecuado desarrollo de mercados, inversión y adopción de nuevas tecnologías, y 5) difusión de las innovaciones, puesto que la propagación de las mejores prácticas tecnológicas internacionales en la estructura productiva es una de las claves para el crecimiento (CEPAL, 2010).

Las políticas públicas en la materia en los países de la región comenzaron a gestarse a finales de la década de los noventa, para concentrarse inicialmente en tres áreas: a) infraestructura de telecomunicaciones, b) educación y c) gestión gubernamental. Tales intentos se reforzaron con las dos fases de la Cumbre Mundial sobre la Sociedad de la Información (CMSI), realizadas en 2003 y 2005, y la inclusión de las TIC en los Objetivos de Desarrollo del Milenio (ODM) de la Organización de las Naciones Unidas (ONU). Adicionalmente, se han impulsado cuatro planes de acción sobre la sociedad de la información para América Latina y el Caribe (eLAC): eLAC 2007, eLAC 2010, eLAC 2015 y eLAC 2018. Éstos son mecanismos para realizar los procesos de adopción, cooperación e intercambio de las mejores prácticas a nivel regional. En varios países las agendas no han logrado continuidad frente a los cambios de administración gubernamental. Como es lógico, además del consenso y del respaldo político al más alto nivel, este tipo de iniciativas requiere recursos presupuestales suficientes para su cabal implementación.

En México, en los años recientes se ha elaborado una serie de estudios y diagnósticos cuyo propósito es establecer una guía para las políticas públicas relacionadas con el desarrollo de la ciencia y la tecnología, así como, más específicamente, para trazar el “mapa de ruta” de la agenda digital que requiere el país. En este tipo de trabajos destacan los siguientes: Visión México 2020: políticas públicas en materia de tecnologías de la información y comunicación (Asociación Mexicana de la Industria de Tecnologías de la Información [AMITI], Cámara Nacional de la Industria Electrónica de Telecomunicaciones y Tecnologías de la Información [Canieti] y Fundación México Digital [FMD], 2006), Agenda digital nacional (Grupo ADN, 2010), Agenda digital México (Secretaría de Comunicaciones y Transportes [SCT], 2012), Hacia una agenda nacional en ciencia, tecnología e innovación (UNAM, 2012), Estudio de agendas digitales para la elaboración de un programa de desarrollo digital 2012-2018 (Asociación Mexicana de Internet [Amipci], Tecnológico de Monterrey [ITESM] y Centro de Estudios sobre Internet y Sociedad [CEIS], 2013), Mapa de ruta 2025, para transformar a México a través de la adopción de tecnologías de la información (AMITI, 2013), Estrategia digital nacional (Gobierno de la República, 2013a) y Hacia la consolidación y desarrollo de políticas públicas en ciencia, tecnología e innovación (UNAM, 2018).

El análisis detallado y la evaluación de estos trabajos son motivo de otra investigación, con la cual se busca una comprensión más acabada de los principales factores y los obstáculos que impiden avanzar a un ritmo más acelerado para la incorporación del progreso técnico de manera efectiva en el proceso de desarrollo socioeconómico del país. Por ejemplo, en el estudio del Mapa de Ruta 2025 (AMITI, 2013) se plantea que es necesario comprender las tendencias futuras para el análisis y la prospectiva del sector de las TIC en los ámbitos del quehacer de las empresas y el gobierno en el país. Sin embargo, en su diagnóstico se percibe un efecto automático de las tecnologías digitales para mejorar la competitividad, la productividad y el crecimiento de la economía. Desde nuestra perspectiva, el potencial de impacto de las TIC en la economía, el gobierno y la sociedad no es lineal ni automático, se requiere otra serie de factores como inversión en infraestructura, mayor cobertura en las posibilidades de conectividad, financiamiento asequible, inclusión social, capacitación de recursos humanos, vinculación de las políticas digitales con la política industrial y una estrategia nacional de desarrollo, con el fin de que tal impacto sea favorable en términos de desarrollo socioeconómico y mejoramiento del bienestar social.

En la elaboración de las iniciativas citadas se aduce que se ha requerido un esfuerzo plural en el que han participado representantes de los sectores público, empresarial, académico y la sociedad involucrados en las actividades de educación, ciencia, tecnología e innovación. Se incluyen instituciones de educación superior, centros de investigación, academias, asociaciones, cámaras empresariales, organizaciones no gubernamentales, integrantes del poder legislativo y dependencias gubernamentales.

En particular, los estudios que focalizan la agenda digital se caracterizan por plantear una diagnosis sobre el estado de la conectividad, el uso y el aprovechamiento de las tecnologías digitales. Con diferentes matices y prioridades proponen objetivos, líneas estratégicas, acciones y políticas que tienen como propósito promover la extensión en el uso y el aprovechamiento de las tecnologías digitales en el país.

En este contexto, cabe recordar que el Plan Nacional de Desarrollo 2013-2018 (PND) (Gobierno de la República, 2013b) se concebía como la hoja de ruta hacia una “nueva etapa”, además de que identificaba las fortalezas del país y pretendía convertirlo en una “potencia económica emergente”. Se planteaba como objetivo general “llevar a México a su máximo potencial en un sentido amplio”. Asimismo, consideraba que “el manejo responsable de la política económica ha contribuido a la estabilidad macroeconómica, que constituye uno de los dos cimientos fundamentales sobre los que se erige el futuro del país”. No obstante, también se reconocía que el crecimiento de la economía ha sido insuficiente para abatir la desigualdad en el ingreso y la pobreza, y mejorar las condiciones de vida de la población. El decrecimiento de la productividad se establece como el factor principal de tal situación.

Por lo tanto, en el PND se consideraba que las TIC constituyen un insumo estratégico para aumentar la productividad y la competitividad de las empresas, por lo que se planteaba mejorar el acceso a dichas tecnologías. Se asumía que la productividad agregada aumentaría con mayor eficiencia dentro de las empresas, lo que es posible lograr cuando “la innovación y el desarrollo tecnológico se traducen en mayor capacidad de las empresas para producir más con menos”. Para lo cual, los factores productivos estarían orientados a estimular “un proceso de cambio estructural mediante el crecimiento de actividades e industrias de alto valor agregado y la consolidación de una economía del conocimiento” (Gobierno de la República, 2013b: 19).

Por su parte, en la Estrategia digital nacional (EDN) (Gobierno de la República, 2013a) se concebía fomentar la adopción y el desarrollo de las TIC para insertar a México en la Sociedad de la Información y el Conocimiento. Además, se planteaba que:

El propósito fundamental de la estrategia es lograr un México digital en el que la adopción y uso de las TIC maximicen su impacto económico, social y político en beneficio de la calidad de vida de las personas. La evidencia empírica ha mostrado que la digitalización […] impacta el crecimiento del [PIB], la creación de empleos, la productividad, la innovación, la calidad de vida de la población, la igualdad, la transparencia y la eficiencia en la provisión de servicios públicos. La estrategia surge como respuesta a la necesidad de aprovechar las oportunidades que la adopción y el desarrollo de las TIC crean para potenciar el crecimiento del país [Gobierno de la República, 2013a: 9].

Para lograr lo anterior, en la EDN se proponía una meta doble: 1) alcanzar en el índice de digitalización el promedio del grupo de países de la OCDE para 2018, y 2) de manera paralela, se pretendía que México obtuviera los indicadores del país líder de América Latina (Chile, en ese periodo) para 2018.

En la Estrategia digital nacional, como documento de política pública sobre la materia, se planteaban cinco objetivos: 1) transformación gubernamental, 2) economía digital, 3) educación de calidad, 4) salud universal efectiva y 5) seguridad ciudadana. Al mismo tiempo, se proponían cinco habilitadores clave como herramientas transversales: 1) conectividad, 2) inclusión y habilidades digitales, 3) interoperabilidad, 4) marco jurídico y 5) datos abiertos.

Ahora bien, para tener una idea del contexto general que condiciona la especificidad de los desafíos que enfrentan las políticas digitales resulta conveniente consignar aquí algunos indicadores relacionados con el estado actual en el ámbito del desarrollo de la ciencia, la tecnología y la innovación en México, que están compilados en un estudio reciente coordinado por la UNAM (2018). Éstos son de utilidad para dimensionar la magnitud del reto y así avanzar en el cierre de las brechas en materia de ciencia, tecnología, innovación y las digitales, respecto de los países más avanzados en estas áreas.

En dicho trabajo se reconoce que durante las últimas dos décadas se han registrado avances en el país en tales áreas. No obstante, se plantea que, a pesar de los resultados, todavía existen rezagos en relación con el progreso que han logrado otros países, lo cual se ve reflejado en varios indicadores, como la inversión en ciencia, tecnología e innovación, cuantificada mediante el gasto de investigación y desarrollo experimental (GIDE) (alrededor de 0.5% del PIB), el más bajo de los países de la OCDE, la cobertura en educación superior (36%), el número de investigadores por cada 10 000 habitantes (3), el número de investigadores por cada 1 000 habitantes de la población económicamente activa (0.8), el bajo porcentaje de patentes generadas por connacionales (4.8%), entre otros (UNAM, 2018: 9).

Por lo anteriormente expuesto, resulta pertinente realizar un balance en relación con el aprovechamiento sectorial y social de las TIC, para identificar el avance y los retos pendientes en la apropiación y el desarrollo de las tecnologías digitales en el país. Con este relato se pretende contribuir con elementos de análisis para la discusión en el diseño y la implementación del nuevo proyecto digital que tendrá que impulsar la actual administración de gobierno, en el que sea plausible el logro de las metas y los objetivos propuestos en línea con la estrategia más general del desarrollo nacional.

IV. Análisis de las brechas digitales

1. Panorama mundial

Para la elaboración de su informe anual, la Unión Internacional de Telecomunicaciones (ITU, por sus siglas en inglés) construye el índice de desarrollo de las TIC (IDI), con el fin de medir el grado en que las sociedades las aprovechan y disponen de acceso a éstas. El objetivo principal del IDI es medir el nivel y la evolución cronológica del desarrollo de las TIC en los países y en comparación con otras naciones; el progreso del desarrollo de las TIC tanto en países desarrollados como en los que están en vías de desarrollo; la brecha digital entre países según sus niveles de desarrollo de las TIC, y las posibilidades de desarrollo de éstas y su utilización para que los países puedan fomentar su crecimiento y desarrollo (ITU, 2013, 2017 y 2018).

La metodología de cálculo del IDI está sustentada con la evaluación de tres grandes categorías: 1) acceso e infraestructura a las TIC, 2) uso e intensidad de las TIC y 3) capacidad de utilizar las TIC de manera eficaz. La primera categoría utiliza variables como el número de abonados a la telefonía (fija y móvil) por cada 100 habitantes; el ancho de banda de internet (bit/s), y el porcentaje de hogares con computadora y con acceso a internet. La segunda utiliza indicadores como el porcentaje de personas que utilizan internet y los abonados a banda ancha (alámbrica e inalámbrica) por cada 100 habitantes. Por último, se utiliza la tasa de alfabetización de los adultos y el porcentaje de inscripción en enseñanza secundaria y terciaria.

En el reporte anual de la ITU (2018) se menciona que a finales de 2018 más de la mitad de la población mundial estaba ya en línea, es decir, que 51.2% de las personas, 3 900 millones, utilizaba internet. Sin embargo, en los países en desarrollo todavía existe un amplio margen para el crecimiento, ya que sólo 45% de las personas utiliza internet.

Asimismo, en el reporte se hace hincapié en las tendencias de los principales rubros de las tecnologías digitales. Por ejemplo, en el mundo sigue creciendo el acceso a banda fija y móvil. El crecimiento de la banda ancha móvil ha sido mayor, con tasas de penetración que han pasado de cuatro abonados por cada 100 habitantes en 2007 a 69.3 en 2018.

El acceso a internet en los hogares también está avanzando en el mundo. En 2018 casi 60% de éstos contaba con acceso a internet en el hogar, en tanto que en 2005 este porcentaje era inferior a 20%. También se informa que menos de la mitad de los hogares tenía una computadora en casa, lo que implica que un número considerable de hogares disponía de acceso a internet, a través de dispositivos móviles principalmente. En 2017 tres cuartas partes de la población mundial poseían un teléfono móvil, aunque en los países con mayor rezago en el apropiamiento de las TIC tal proporción era de 56 por ciento.

En materia de ingresos e inversión en TIC se observa que los ingresos a escala mundial de la telefonía móvil disminuyeron 7% entre 2014 y 2016, de 924 000 millones de dólares (mdd) a 859 000 mdd en 2016. Por el lado de la inversión se consigna que los gastos de capital de telecomunicaciones a nivel mundial aumentaron 4% entre 2014 y 2016, de 340 000 mdd a 354 000 mdd en 2016. Este crecimiento se explica por las inversiones en las economías en desarrollo, las cuales registraron un aumento del gasto de capital de 23 500 mdd durante este periodo, en comparación con una disminución de 10 000 mdd en los países desarrollados.

Las tendencias revelan que un contexto de intensificación de las competencias y las presiones financieras obliga a los agentes económicos a transformar modelos de negocio para generar nuevas fuentes de ingresos. Así, el crecimiento del internet de las cosas (IoT) y de las comunicaciones máquina a máquina (M2M) generan oportunidades de ingresos para los proveedores de servicios que operan en mercados consolidados en países desarrollados, lo cual puede compensar la tendencia a la disminución de ingresos en los segmentos de la actividad principal. En este sentido, adquiere relevancia el impulso a los rubros de TIC, así como a otros factores, por ejemplo, la inversión en IoT en las industrias, la inteligencia artificial, el análisis de macrodatos y la cadena de bloques en todos los sectores productivos de las economías en desarrollo.

En el informe de la ITU (2018) se menciona que el sector de telecomunicaciones en México ha cambiado desde la reforma constitucional implementada en 2013. Debido a la incorporación de nuevos agentes que han entrado en el mercado, los precios de los servicios han decrecido; el acceso y la penetración han aumentado; la calidad de los servicios ha mejorado, y este sector ha crecido más rápidamente que toda la economía (veáse sección II.2).

Asimismo, la red compartida ya está en operación con una cobertura de 32.3% de la población, equivalente a más de 36 millones de personas. El reto principal de la red compartida es incrementar la cobertura de los servicios de telecomunicaciones móviles para al menos 92% de la población para 2024, y promover la competencia al ofrecer todos los servicios como mayoristas. Cabe señalar que, además de promover el acceso a la banda ancha en sitios públicos y la compartición de infraestructura y de vía entre operadores, la red compartida también tenía como propósito la inclusión digital; sin embargo, esto último sigue siendo una tarea pendiente.5

2. Índice de desarrollo de las TIC (IDI-ITU)

De acuerdo con los datos de la ITU (2018), para 2017, según el IDI, a escala mundial se registró un crecimiento constante del sector de las TIC, así como un incremento en todos los indicadores clave, particularmente en los abonados a los servicios de telefonía móvil celular, banda ancha móvil e internet. Un menor dinamismo se registró en el servicio de banda ancha fija y el número de líneas de telefonía fija continúa en descenso.

El IDI de 2017 fue elaborado para 176 países. Como en los años precedentes, los países desarrollados con mayores niveles de ingreso ocupan los primeros lugares de la evaluación; destacan en el grupo los 10 países con las mejores puntuaciones: Islandia (8.98), Corea del Sur (8.85), Suiza (8.74), Dinamarca (8.71), Reino Unido (8.65), Hong Kong (8.61), Países Bajos (8.49), Noruega (8.47), Luxemburgo (8.47) y Japón (8.43). La mayoria de los países de la región de América Latina y el Caribe clasifica en posiciones intermedias o bajas. En este caso, cabe destacar las puntuaciones de Barbados (7.31), Uruguay (7.16), Argentina (6.79) y Chile (6.57), que se ubican en los lugares 34, 42, 51 y 56, en el mismo orden, de la evaluación en el IDI de 2017.

En esta evaluación México aparece en el lugar 87 de la clasificación con una puntuación de 5.16 en el IDI, lo que representa un avance de 1.09 puntos respecto de la métrica registrada en 2012 (4.07), por lo que asciende siete posiciones en la valoración correspondiente a 2017. No obstante, con esta puntuación el resultado es insuficiente para alcanzar las metas propuestas en la EDN (2013) y el PND (2013).

Como se expuso anteriormente, en la EDN se había propuesto una meta doble que consistía en que para 2018 México tenía que alcanzar un índice de digitalización equivalente al promedio de los países de la OCDE y una calificación semejante a la del país líder de la región de América Latina.

Al considerar como parámetro el IDI que construye la ITU, en el informe correspondiente a 2017 se puede observar que los países que registraron una puntuación similar al promedio de los países de la OCDE (7.80) son Bélgica (7.81) y España (7.79), que se clasificaron en las posiciones 25 y 27, en el mismo orden, de la evaluación correspondiente a 2017.6

Esto significa que, para alcanzar la meta propuesta en la EDN, México, que clasificó en el lugar 87 en la evaluación de ese año, tendría que haber avanzado entre 60 y 62 posiciones en la clasificación internacional del IDI. Esta meta era prácticamente imposible de alcanzar, si se considera que nuestro país solamente avanzó siete lugares entre 2012 y 2017 en esta evaluación del desarrollo de las TIC (véase Cuadro 2).

Cuadro 2 Índice de desarrollo de las TIC (IDI-ITU) y brechas digitales para México

| Economía | Puesto | IDTa | Clasificación | IDT | Variaciones | |

|---|---|---|---|---|---|---|

| 2012 | 2017 | 2012 vs 2017 | ||||

| Puestp | IDT | |||||

| Islandia | 4 | 8.58 | 1 | 8.98 | 3 | 0.4 |

| Suiza | 13 | 7.94 | 3 | 8.74 | 10 | 0.8 |

| Dinamarca | 2 | 8.78 | 4 | 8.71 | -2 | -0.07 |

| Reino Unido | 7 | 8.28 | 5 | 8.65 | 2 | 0.37 |

| Países Bajos | 5 | 8.36 | 7 | 8.49 | -2 | 0.13 |

| Noruega | 6 | 8.35 | 8 | 8.47 | -2 | 0.12 |

| Luxemburgo | 9 | 8.19 | 9 | 8.47 | 0 | 0.28 |

| Japón | 10 | 8.15 | 10 | 8.43 | 0 | 0.28 |

| Suecia | 3 | 8.68 | 11 | 8.41 | -8 | -0.27 |

| … | … | … | … | … | … | … |

| México | 94 | 4.07 | 87 | 5.16 | 7 | 1.09 |

| OCDE (media)b | 7.36 | 7.80 | 0.44 | |||

| América Latina y el Caribe. Países seleccionadosc | ||||||

| Barbados | 32 | 6.87 | 34 | 7.31 | -2 | 0.44 |

| Saint Kitts y Kevis | 52 | 5.89 | 37 | 7.24 | 15 | 1.35 |

| Uruguay | 51 | 5.9 | 42 | 7.16 | 9 | 1.26 |

| Argentina | 56 | 5.58 | 51 | 6.79 | 5 | 1.21 |

| Chile | 54 | 5.68 | 56 | 6.57 | -2 | 0.89 |

| Costa Rica | 55 | 5.64 | 60 | 6.44 | -5 | 0.8 |

| Brasil | 67 | 5.16 | 66 | 6.12 | 1 | 0.96 |

| Antigua y Barbuda | 59 | 5.49 | 76 | 5.71 | -17 | 0.22 |

| América Latina y el Caribe (media)d | 5.78 | 6.67 | 0.89 | |||

| Economía | Puesto | IDT | Puesto | IDT | ||

| 2012 | 2012 | 2017 | 2017 | |||

| México | 94 | 4.07 | 87 | 5.16 | ||

| OCDE (media) | 7.36 | 7.80 | ||||

| América Latina (media) | 5.78 | 6.67 | ||||

| Brechas digitales respecto de la media | ||||||

| OCDE | -3.29 | -2.64 | ||||

| América Latina | -1.71 | -1.51 | ||||

aIDT: investigación y desarrollo de tecnología.

bMedia simple de países pertenecientes a la OCDE.

cPaíses que se clasifican en los primeros ocho lugares del IDI-ITU de la región.

dMedia simple del grupo de ocho países de la región.

Ahora bien, alcanzar en 2018 un índice de digitalización similar al del país líder de América Latina también resultó insostenible. En la EDN se menciona que Chile ocupó el liderazgo de los países de la región en 2011. En el informe de la ITU de 2017 se puede observar que en ese año los cuatro países de la región mejor calificados en esta evaluación internacional son Barbados (7.31), Uruguay (7.16), Argentina (6.79) y Chile (6.57), clasificados en las posiciones 34, 42, 51 y 56, en el mismo orden, de entre 176 países evaluados en ese año. Esto significa que México tenía que ascender entre 31 y 53 lugares en la evaluación internacional del índice de desarrollo de las TIC. Como en el caso anterior, ésta era una meta ilusoria, prácticamente imposible de alcanzar, sin los ingentes recursos financieros, de infraestructura, capital humano y capacidades complementarias que son requeridos para tales propósitos.

Desde esta perspectiva, este análisis nos conduce a reflexionar sobre la magnitud de los desafíos pendientes que tendrá que afrontar y superar la futura agenda digital de México, no solamente para cerrar las brechas digitales respecto de los países más avanzados en estos rubros, sino también para lograr de manera efectiva el apropiamiento y el aprovechamiento de las TIC en todos los sectores de la actividad económica, el gobierno y la sociedad, con el fin de contribuir al desarrollo socioeconómico y al bienestar social en el país.

3. Indicadores sobre el uso de las TIC

El diagnóstico sobre el estado de la conectividad y el grado de avance en el uso de las TIC en los hogares en México conduce a la percepción de que existe un progreso relativo en los años recientes. Sin embargo, como veremos a continuación, todavía existen brechas de demanda por cerrar para lograr una apropiación efectiva de las TIC por parte de la población, lo cual debería incentivar a los agentes y las empresas que participan en la oferta de soluciones tecnológicas en este sector a trabajar de manera coordinada con los responsables de la elaboración y la instrumentación de las políticas públicas en la materia en la implementación de estrategias que permitan alcanzar ese propósito.

En este sentido, de acuerdo con las estimaciones del INEGI, los usuarios de internet pasaron de 62.4 millones en 2015 a 74.3 millones en 2018, mientras que el número de usuarios de computadora disminuyó de 55.7 millones a 50.8 millones durante los mismos años (INEGI, 2018). Esto constituye un cambio en los patrones de conectividad por parte de la población de las computadoras hacia los dispositivos móviles, así como de la banda ancha fija hacia la banda ancha móvil, en la que el factor de ubicuidad en la conexión va adquiriendo mayor relevancia para los usuarios de las tecnologías digitales.

Siguiendo con la información del INEGI, las estimaciones más recientes muestran que existe un avance continuo en el uso y la conectividad, aunque todavía insuficiente para cerrar las brechas de demanda respecto del universo de la población. Así, por ejemplo, los hogares con computadora, como proporción del total de hogares, pasaron de 22.1% en 2007 a 44.9% en 2018, y los hogares con conexión a internet crecieron de 12 a 52.9% en los mismos años. Esto representa un progreso de poco más de 40 puntos porcentuales en 11 años. Para la televisión de paga se observa un crecimiento de 24.7 a 47.3%, y de los hogares con telefonía alámbrica o celular, de 73.7 a 92.2%, también para los mismos años (Cuadro 3).

Cuadro 3 Indicadores sobre uso de TIC en Méxicoa (porcentajes)

| Indicadores | 2007 | 2010 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| Hogares con computadora | 22.1 | 29.8 | 44.9 | 45.6 | 45.4 | 44.9 |

| Hogares con conexión a internet | 12 | 22.2 | 39.2 | 47 | 50.9 | 52.9 |

| Hogares con televisión | 93.3 | 94.7 | 93.5 | 93.1 | 93.2 | 92.9 |

| Hogares con televisión de paga | 24.7 | 26.7 | 43.7 | 52.1 | 49.5 | 47.3 |

| Telefoníac | 73.7 | 80.6 | 89.3 | 90.1 | 91.9 | 92.2 |

| Radio | 88.8 | 82.5 | 65.8 | 61.5 | 58.6 | 56.2 |

| Energía eléctrica | 96.1 | 99.3 | 99.2 | 99.3 | 99.4 | 99.3 |

| Usuarios de computadora, principales usos (valores absolutos y porcentajes) | ||||||

| 2015 | 2016 | 2017 | 2018 | |||

| Usuarios de computadora | 55 735 713 | 51 708 327 | 50 591 325 | 50 845 170 | ||

| Para actividades | 51.3 | 52.2 | 46.8 | 46.7 | ||

| escolares | ||||||

| Para actividades laboralesb | 36.7 | 37.2 | 37.7 | 40.9 | ||

| Como medio de capacitación | 24.2 | 20.8 | 13.5 | 18.2 | ||

| Para entretenimiento | 72.2 | 78.2 | 72.2 | 70 | ||

| Para acceso a internet | 87 | 92.8 | 88.8 | 88 | ||

| Otro uso | 0.9 | 0.6 | 2.1 | 0.2 | ||

| Usuarios de internet, según tipo de transacción (valores absolutos y porcentajes) | ||||||

| Total | 2015 | 2016 | 2017 | 2018 | ||

| 7 992 438 | 9 649 702 | 14 582 530 | 17 621 939 | |||

| Compras y pagosc | 40.5 | 43.6 | 47.7 | 50.4 | ||

| Sólo compras | 35.5 | 36.7 | 33.3 | 32.5 | ||

| Sólo pagos | 24 | 19.7 | 19 | 17 | ||

aProporciones respecto del total de hogares. La suma de los parciales no corresponde con el total por ser una pregunta de opción múltiple.

bIncluye telefonía alámbrica y celular.

cPoblación de 15 años o más.

Fuente: INEGI (2007, 2010 y 2015-2018).

En efecto, como se puede observar en el Cuadro 3, aunque existe un progreso inobjetable en el uso en estos rubros, también son evidentes las brechas de demanda. Por ejemplo, al considerar el total de los hogares en 2018, se infiere que las brechas de demanda más amplias corresponden a los hogares con computadora (55.1%), con conexión a internet (47.1%) y con televisión de paga (52.7%).

Otro aspecto relevante a destacar que se deduce del examen de la información es que, si bien se observa un avance en la proporción de usuarios de computadora para actividades laborales -puesto que éstos aumentan de 36.7% en 2015 a 40.9% en 2018-, también se registra un descenso en la proporción del uso para actividades escolares, de 51.3 a 46.7%, y como medio de capacitación disminuye su uso de 24.2 a 18.2% para los mismos años. Asimismo, es importante señalar la brecha que persiste en los usuarios de internet y su utilidad como herramienta para realizar transacciones electrónicas -compras y pagos- (50 por ciento).

En síntesis, del análisis realizado en esta sección se desprenden tres aspectos centrales: primero, el impulso importante en la producción de bienes y servicios de la economía digital, en la medida en que se registra una creciente participación relativa en la producción nacional, asociado con una mayor dinámica de la producción sectorial, en comparación con la actividad económica en general; segundo, el progreso gradual que se registra en el estado de la conectividad, y el uso y la aplicación de las tecnologías digitales en los diversos sectores de la economía y la sociedad, y tercero, al mismo tiempo, la confirmación de que todavía existen desafíos cruciales que deben enfrentarse para avanzar en el cierre de las brechas digitales y lograr un uso, adaptación, despliegue y aprovechamiento mayores de las tecnologías digitales para impulsar el desarrollo socioeconómico y el bienestar social en México.

El futuro plan (programa o agenda) digital que requiere el país deberá no solamente enfrentar estos desafíos pendientes, sino también incorporar una visión de futuro, para sumar a las tecnologías digitales como una herramienta más, por cierto fundamental, para alcanzar los objetivos estratégicos propuestos en el Plan Nacional de Desarrollo 2019-2024.

V. Conclusiones y recomendaciones

Primero, la economía mundial es caracterizada como una economía digital; la evolución de las nuevas tecnologías seguirá una trayectoria ascendente y dinámica. Como se documenta en algunos estudios (CEPAL, 2018; ITU, 2018; Foro Económico Mundial [WEF], 2016), estamos transitando del internet del consumo al internet del consumo y la producción. Algunos países ya están adoptando planes para la aplicación de las tecnologías digitales en el sector industrial (Industria 4.0 en Alemania, Industrial Internet en los Estados Unidos, Made in China 2025, entre otros), de modo que el rezago en la apropiación, la adaptación y el despliegue de las TIC en la economía, el gobierno y la sociedad ya representa un desafío crucial para el cierre de las brechas digitales respecto de los países más avanzados.

Segundo, los resultados de esta investigación muestran que el desempeño productivo de las industrias de bienes y servicios TIC ha experimentado una transformación tanto en la estructura de la producción como en su composición, dinámica y tendencias; las industrias de servicios muestran mejor desempeño en comparación con las de producción de bienes. La producción sectorial de bienes y servicios TIC registró un crecimiento superior al del PIB total de la economía en todo el periodo de estudio.

Tercero, los hallazgos de la investigación indican que existe un avance relativo en el desarrollo y el aprovechamiento de las tecnologías digitales en el país. Sin embargo, persisten las brechas digitales respecto de las mejores prácticas internacionales. En efecto, si bien el país ha mejorado en la evaluación internacional del índice de desarrollo de las TIC (IDI-ITU) en los últimos cinco años, al registrar una puntuación de 5.16 del IDI en 2017, lo que representó un avance de 1.09 puntos respecto de la valuación de 2012 (4.07) y un avance de siete lugares en la clasificación internacional, tal progreso resultó insuficiente para el cumplimiento de la doble meta propuesta en la EDN, en el sentido de registrar una puntuación equivalente al promedio de los países de la OCDE y del país líder en América Latina. Para tal efecto, México tenía que haber ascendido entre 60 y 62 lugares en el primer caso, y entre 31 y 53 lugares en el segundo, una meta imposible de lograr en la clasificación internacional, si se toman en cuenta los indicadores que considera la ITU en su informe anual.

Cuarto, asimismo, los indicadores sobre el uso de las TIC muestran que existe un relativo progreso en la utilización en los hogares de tecnologías básicas (computadoras, conexión a internet); sin embargo, al considerar el total de los hogares, se infiere que todavía existen brechas de demanda que es necesario cerrar para alcanzar una inclusión efectiva de la población en los beneficios potenciales inherentes a la aplicación de tales tecnologías, sobre todo en actividades escolares, laborales y como medio de capacitación.

Quinto, del análisis realizado en este artículo se deduce que los desafíos para la agenda digital del país son de una magnitud considerable. En el Plan Nacional de Desarrollo 2019-2024 se reconoce que: “El cambio tecnológico […] y la disponibilidad de nuevas tecnologías de la información […] representan una oportunidad para potenciar los procesos productivos, renovar productos, desarrollar formas alternativas de interacción, consumo y producción responsables para fomentar un desarrollo económico próspero y sostenible”. Por lo tanto, cabe esperar que en los programas sectoriales enfocados de manera directa e indirecta al desarrollo de las tecnologías digitales se formulen objetivos, estrategias, políticas y acciones coherentes y plausibles que permitan avanzar en el cierre de las brechas digitales.

Por último, además, resulta imperativo que en el diseño y la instrumentación de las políticas públicas en la materia se considere su orientación para estimular el desarrollo del ecosistema digital en el país, por lo que deben considerarse aspectos como convertir en realidad el derecho ciudadano al acceso universal a los servicios de internet y banda ancha; el uso y el aprovechamiento de las TIC en áreas estratégicas (educación, salud, administración pública, sectores productivos); esquemas de financiamiento asequible para la apropiación de las TIC por parte de las micro, pequeñas y medianas empresas; desarrollo de la infraestructura requerida; capacitación de recursos humanos, y una campaña nacional de “alfabetización digital”, entre otros aspectos que configuran la agenda de investigaciones futuras. Asimismo, para llevar a cabo la transformación digital en todo el país se deberá focalizar la articulación entre los sectores productivos, el gobierno, la academia y la sociedad, con el propósito de que el crecimiento de la productividad, de la economía y el empleo coadyuven al desarrollo socioeconómico sostenible para abatir la pobreza y la desigualdad, y mejorar el bienestar de la población.