nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La Organización Internacional del Trabajo (OIT, 2018a) dio a conocer en octubre de 2018 el estudio titulado Reversing Pension Privatizations: Rebuilding Public Pension Systems in Eastern Europe and Latin America. Un fragmento de este trabajo apareció publicado en el número 343 de El Trimestre Económico. La OIT está poniendo a discusión un tema que tiene ya más de dos décadas, en el que diversos autores (Mesa Lago, 2004; Barr, 2002; Uthoff, 2017; Holzmann y Stiglitz, 2001; Ham, Ramírez y Valencia, 2008; Ramírez y Valencia, 2008; Ulloa, 2017; Willmore, 2001) han cuestionado el paradigma de la privatización de las pensiones públicas que las condujo a convertirlas solamente en un sistema obligatorio de ahorro individual, en detrimento del fortalecimiento de la seguridad social. Esta perspectiva está manteniendo y profundizando las enormes distancias de ingreso,1 la creciente desigualdad y el probable crecimiento de la pobreza en la vejez, frente a la falta del mantenimiento de ingresos ante los riesgos del ciclo vital (enfermedad, discapacidad, riesgos de trabajo, desempleo, vejez y muerte).

El diagnóstico que a continuación se presenta se organiza tomando como referencia los indicadores de evaluación que la OIT desarrolla en su estudio.

I. ¿Quiénes privatizaron?

De 1981 a 2014, unos 30 países privatizaron total o parcialmente sus pensiones obligatorias públicas de seguridad social. De éstos, 14 se sitúan en América Latina, 14 son de Europa Oriental y la antigua Unión Soviética y dos del continente africano.2

En América Latina la privatización de las pensiones públicas acompañó la puesta en marcha de las reformas estructurales que consolidaron un modelo de desarrollo basado en la dinámica del mercado externo, en detrimento de los mercados internos nacionales, para lo cual se apoyaron en políticas de apertura y liberalización comercial y financiera y en la revaloración del papel central del mercado, con modificaciones sustanciales en las funciones del Estado. Estos procesos abrieron el camino para desarrollar los mercados de capitales y consolidar la globalización, particularmente del capital financiero mediante el desempeño de índices accionarios, bolsas de valores activas, creciente participación de inversionistas institucionales (administradores de fondos de pensiones), así como mediante las transferencias establecidas entre el Estado y el mercado en el comportamiento de instrumentos de deuda como los bonos, que se han generalizado desde la década de los noventa (Rodrik, 2011; Stiglitz, 2002; Harvey, 2011). En buena medida, las crisis internacionales como la de 2007 han demostrado los efectos financieros negativos en el ahorro que los trabajadores hacen para su retiro y han influido en las reformas y reversiones a la privatización de las pensiones públicas.

Las reformas descritas condujeron también a cambios en las funciones del Estado, al fortalecer el interés de parte del sector privado por participar en espacios que eran de exclusiva participación estatal, como los sistemas de pensiones públicos. Un factor que sustentó este proceso fue el reforzamiento de la perspectiva liberal anglosajona en las funciones del Estado (Esping-Andersen, 2011), impulsado por la crisis fiscal de los gobiernos y por la disolución de la perspectiva socialista que había representado la Unión Soviética. Al adscribir en el Estado contemporáneo el principio de constituirse en Estado subsidiario, se le dio legitimidad para intervenir sólo en personas que no pudieran, por falta de ingresos, acudir al mercado a comprar servicios médicos y rentas vitalicias, interviniendo mediante políticas focalizadas y asistenciales. El acento en la responsabilidad individual ante los riesgos vitales y sociales pone en entredicho el fortalecimiento de la ciudadanía social que, como bien recuerda Castel (2010), está en el corazón de los sistemas de protección cuyo garante es el Estado.

Observando a los países que realizaron en América Latina reformas de pensiones de carácter estructural, es decir que eliminaron la solidaridad intergeneracional y la administración pública e instrumentaron la capitalización individual y la administración privada, lo hicieron a partir de un predominio de la perspectiva neoliberal en la conducción económica y política.3 Guiados por el afán de participar en la globalización, los países más disciplinados en instrumentar el Consenso de Washington,4 y que además no tenían una evidente oposición política a su proyecto, sustituyeron radicalmente sus sistemas de pensiones.5

Es indudable que las condiciones internas de los países condujeron también a la instrumentación de otros tipos de reformas; así, también se pusieron en marcha reformas mixtas en las que interactúan el sector público y el sector privado, este último como complemento o en competencia,6 así como reformas paramétricas7 identificadas con cambios en edad, tiempo de trabajo y niveles de cotización, y se impulsaron sistemas de cuentas nocionales.8 Estos procesos también se han estado discutiendo en las reformas llevadas a cabo en los países de Europa en los que el Estado de bienestar se mantiene, pero con cambios en los requisitos y en los beneficios (Ramírez, Rosado y Domínguez, 2018).

La crisis del Estado social y de los sistemas de seguridad social se manifiesta porque lo que está en crisis son los componentes constitutivos que hacían posible equilibrar o al menos sostener la relación Estado-mercado-sociedad (Rosanvallon, 2015; Castells, 2018). Las trasformaciones del mundo del trabajo registran a nivel mundial a 61.2% de los trabajadores mayores de 15 años en empleos precarios e informales (OIT, 2018a) en un contexto de predominio casi absoluto del mercado en la distribución de la riqueza y ante un proceso de envejecimiento demográfico. Aspectos que en nuestros países no se analizaron adecuadamente en la construcción de los objetivos y los contenidos de las reformas en pensiones; lo que se impuso fue el cambio en las formas de financiarlas, haciéndolas depender de la capitalización individual y plena, ligada a la rentabilidad financiera y al costo de su administración por el sector privado. Se introdujeron relaciones de precios, perspectivas de competencia y de rentabilidad sin tomar en cuenta las condiciones de trabajo y los niveles salariales y de ingreso.

II. Principales transformaciones

Ha sido evidente que se impuso un nuevo paradigma en la concepción de la seguridad social, que convirtió el derecho a la pensión en un sistema de ahorro personal obligatorio. La responsabilidad individual se acentuó mientras que la del Estado se desdibujó. Lo más grave fue haber roto la solidaridad intergeneracional y eliminar así la construcción colectiva mediante la cooperación tripartita de un bien público como lo debieran ser la seguridad social y las pensiones, máxime en una materia en la que los riesgos individuales de enfermedad y vejez son diferentes y por ello resulta menos oneroso su financiamiento a partir de bolsas colectivas. Al depender las pensiones del ahorro individual, dependen también de la carrera laboral y salarial y mantienen las desventajas que desde su inclusión al mercado de trabajo tienen los individuos; por lo tanto, las dinámicas de desigualdad se mantienen y aumentan, porque se suman al riesgo diverso del ciclo vital la edad, la condición de género, el nivel salarial, el lugar o la región de trabajo y el riesgo financiero de las malas decisiones que se tomen al escoger alguna administradora de fondos de pensión o del impacto del ciclo económico. En el caso de México, la responsabilidad del Estado se concreta en una garantía de pensión mínima9 sólo para quienes estén inscritos a la seguridad social y cumplan con los requisitos de la ley (1 250 semanas de cotización en el IMSS, 25 años de cotización en el ISSSTE).

III. Envejecimiento demográfico y estructura de edades de la población

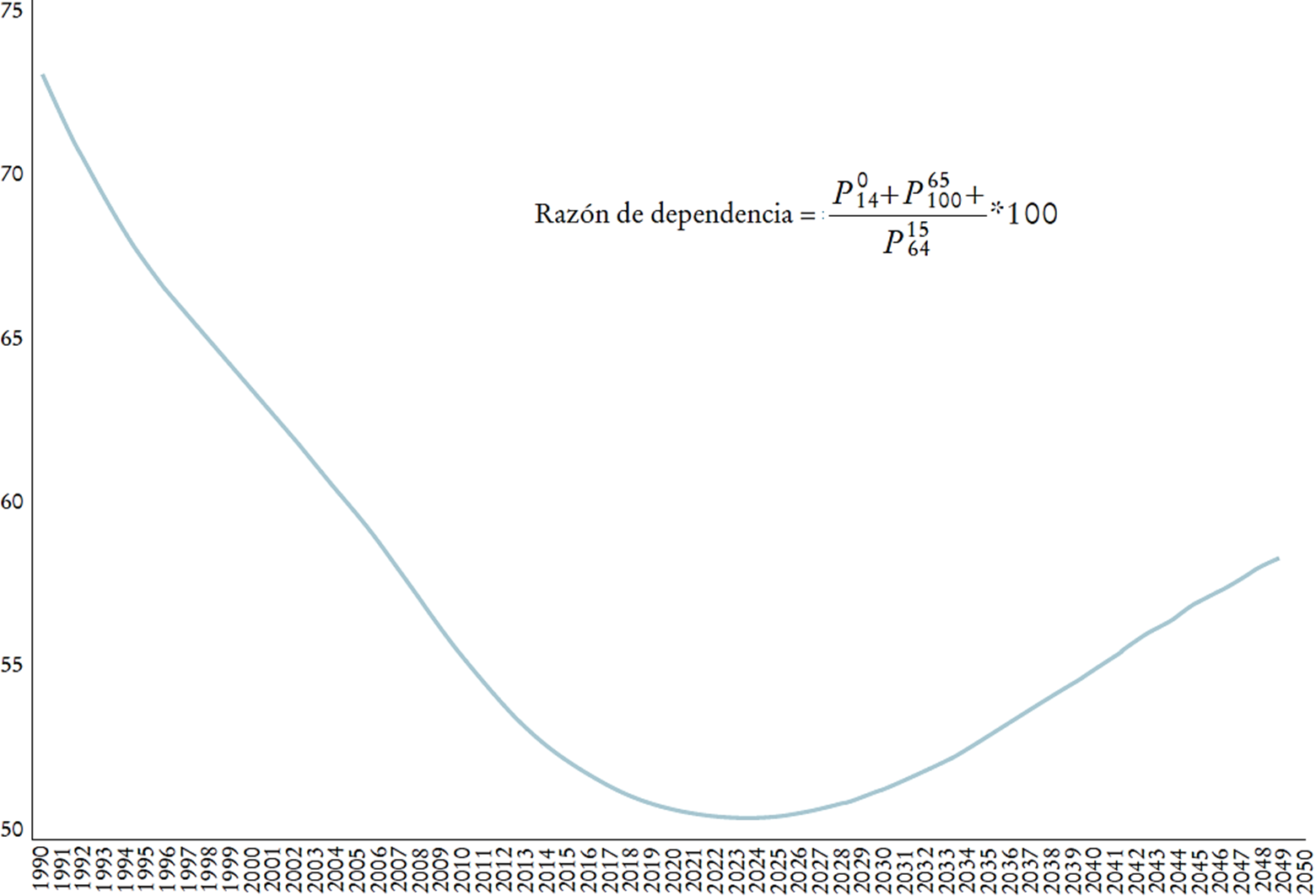

La publicación de la OIT (2018a: 10) señala que “la privatización de las pensiones se presentó como una solución clara para abordar el envejecimiento de la población y garantizar la sostenibilidad de los sistemas de pensiones de seguridad social”. Sin embargo, la privatización de las pensiones no dio los resultados esperados. Uno de los errores frecuentes en los que incurrieron los gobiernos latinoamericanos que realizaron reformas estructurales, y particularmente México, fue enfatizar en el punto de llegada, el envejecimiento, sin haber realizado un completo diagnóstico de la estructura por edades de la población mexicana. Las reformas en pensiones se llevaron a cabo en el momento en que se iniciaba un importante incremento absoluto y relativo de las personas en edad de trabajar (15 a 65 años), relación que se identifica como bono demográfico10 por el potencial productivo que representa y que, acompañado de crecimiento económico y activas políticas de empleo formal y protegido con seguridad social y salarios adecuados, debió permitir mejores condiciones para el proceso de envejecimiento poblacional que se avecina. Al registrar que 57% de los ocupados no está inscrito a la seguridad social por su condición de informalidad y menos de 30% de los mayores de 65 años cuenta con pensión de retiro, se observa que la ventana de oportunidad no fue aprovechada adecuadamente y la población en edad productiva transita rápidamente y con mucha incertidumbre hacia las edades mayores. Las proyecciones de población más recientes muestran que la tendencia de la razón de dependencia demográfica que está referida al número de personas teóricamente inactivas (0-14 y 65 y más años de edad), que dependen directa e indirectamente del grupo de edades teóricamente laborales (15-64), continuará disminuyendo durante los próximos siete años, hasta que en 2026 se revierta y la razón aumente como consecuencia del incremento de la participación relativa de la población envejecida, agotándose el bono demográfico. En la Gráfica 1 se observa que en el año en que inicia vigencia la ley del IMSS -1997- se registraban 66.7 personas potencialmente inactivas por cada 100 personas potencialmente activas, 34% tenía menos de 14 años y 4.8%, 65 años y más años. Para el año que se revierta la curva -2026- se proyectan 50 personas potencialmente inactivas por 100 potencialmente activas, los menores de 14 años representarían 24.5% y los mayores de 65 años 9%. Para 2050 la relación de dependencia proyectada nos indica que podría haber 58 personas potencialmente inactivas por cada 100 activas, y los menores de 14 años representarían 21% y los mayores de 65 años, 16% (Consejo Nacional de Población [Conapo], 2018).

Es indudable que el dato se tiene que problematizar si consideramos que todos los potencialmente activos no forman parte de la población económicamente activa y que de éstos unos están desempleados y más de la mitad de los ocupados registra ocupaciones informales sin acceso a la seguridad social, lo que nos daría un dato más certero sobre la relación de dependencia efectiva. Lo que es necesario subrayar es que, en 2019, 51% de la población mexicana tiene menos de 29 años y el intervalo de edades de 15 a 29 años representa 25%. A pesar de que se está agotando el bono demográfico, se requiere redoblar los esfuerzos de inversión en educación pública, seguridad social pública y empleo protegido; son condiciones indispensables que desde la perspectiva exclusiva del mercado y la individualización del riesgo no parecieran ser el mejor camino para instrumentar y fortalecer mecanismos de bienestar y enfrentar el envejecimiento demográfico.

La transición demográfica que la población mexicana registra es resultado del paso de altos niveles de mortalidad y fecundidad a niveles bajos y controlados (Miró, 2003). El tiempo en el que la mortalidad y la fecundidad llegan a niveles bajos está marcado por factores sociales, económicos, culturales y biodemográficos; en México se advierte un proceso de envejecimiento demográfico de rápido crecimiento de la población de 65 años y más; las proyecciones de población estiman que en tres décadas en números absolutos pasarán de 9.1 a 24.3 millones de personas. Mientras tanto, la generación de empleo ha estado por debajo del crecimiento de la población económicamente activa, y la calidad del empleo no ha beneficiado las finanzas de los institutos de seguridad social, debido a que la mayoría es empleo informal sin acceso a la seguridad social.

La razón fundamental y financiera de la privatización de las pensiones fue limitar el costo fiscal derivado del sistema de reparto que mostraba la cada vez menor participación de las cuotas en el financiamiento y la cada vez mayor dependencia del financiamiento público. Se optó por cortar de tajo los recursos que llegaban para pensiones a los institutos de seguridad social y se traspasaron a la administración privada, cuyos costos de administración han sido altos. Fue una política de “borrón y cuenta nueva”, no se propusieron políticas complementarias para atender la desarticulada seguridad social que se había heredado, ni mecanismos para enfrentar el costo fiscal que año con año sigue y seguirá creciendo para atender las pensiones en curso de pago y las pensiones que se derivan y continuarán derivando de los trabajadores que se acogerán en su retiro y vejez a la ley del IMSS de 1973, que otorga pensiones de beneficio definido, así como al décimo transitorio de la ley del ISSSTE de 2007. La llamada de atención que había sobre el envejecimiento se refería a la de los asegurados en ese momento, ya que como se observa en la Gráfica 1, se iniciaba un periodo de bono demográfico que ha sido desaprovechado por las orientaciones del modelo económico que ha generado poco empleo que se distingue por su alta precariedad y muy bajos salarios. Cabe recordar que nuestros sistemas de pensiones surgen mediante la evaluación de su sostenibilidad fiscal a partir de capitalización colectiva, que debió ser soportada mediante fondos de reserva (Ley General de Pensiones Civiles de Retiro, 1925; Ley del Seguro Social, 1943). Se propuso también una prima de cotización progresiva de acuerdo con la edad que finalmente fue descartada (Schoenbaum, 1942). Desgraciadamente, la trayectoria de construcción de nuestra seguridad social y del sistema de pensiones ha estado plagada de decisiones y usos políticos que terminaron por sustituir la capitalización colectiva por el reparto simple incidiendo de forma negativa en sus finanzas, hasta la eliminación de su carácter solidario, intergeneracional, para los trabajadores que están adscritos a la capitalización individual de administración privada (Damián, 2016; Ramírez, Nava y Badillo, 2018; Soto Pérez, 1992).

IV. Breve recuento de la seguridad social heredada

La seguridad social que se construyó en México a lo largo del siglo XX siguió los principios del modelo que se atribuye a Otto von Bismarck-Schönhausen, que se caracteriza por el establecimiento de seguros mediante principios de obligatoriedad, con financiamiento a partir de la cotización de empleadores y trabajadores y con la regulación del Estado. Cabe recordar que estamos hablando de Alemania en el periodo de 1883 a 1889. La propuesta del canciller dio como resultado la ley contra enfermedades (1883), la ley de seguro contra accidentes (1884) y el seguro contra invalidez y vejez; concretamente, la ley de pensiones (1889) para mayores de 70 años era administrada por la Imperial Insurance Office.11

Su construcción, de carácter laborista, ligada al trabajo asalariado, subordinado y protegido o formal, convirtió la seguridad social mexicana en un sistema excluyente, inequitativo y fragmentado. Dejó sin seguridad social, ya sea por no considerarlos o porque los requisitos de ley no se adecuaban a sus características, a todos aquellos que no tienen una relación de dependencia con un patrón o cuyos ingresos no se expresan en salarios, entre los que destacan los trabajadores del campo, los trabajadores independientes o denominados “por cuenta propia” y los del sector informal; además, tampoco se consideró a todos aquellos que forman parte de la población no económicamente activa, dando por resultado una limitada universalización. Se registran contrastes en las prestaciones a los trabajadores del sector privado (IMSS), frente a los trabajadores del sector público (ISSSTE) y los beneficios fueron mayores en la seguridad social para las fuerzas armadas y los empleados y funcionarios de los órganos autónomos federales (Banco de México, Suprema Corte de Justicia y Consejo de la Judicatura Federal del Poder Judicial). Las organizaciones sindicales más sólidas que en la consolidación del modelo de sustitución de importaciones formaron parte del corporativismo mexicano12 lograron, mediante sus contratos colectivos, mejorar los beneficios de la seguridad social y profundizaron las distancias entre lo que se otorga a los trabajadores afiliados al IMSS y al ISSSTE y a los trabajadores de las consideradas industrias estratégicas (Comisión Federal de Electricidad [CFE] y Petróleos Mexicanos [Pemex]). Lo mismo sucedió con los beneficios derivados de los contratos colectivos y reglamentos específicos de la Banca de Desarrollo (Banobras, Bancomext, Nacional Financiera y Bansefi), las 11 extintas empresas estatales (entre ellas, Luz y Fuerza del Centro y Ferrocarriles Nacionales), las universidades públicas, 32 organismos estatales y un conjunto de contratos colectivos de trabajo;13 por ejemplo, el régimen de jubilaciones y pensiones (RJP) de los trabajadores cuyo patrón es el IMSS y los planes de pensiones de municipios. A las desigualdades que el diseño de los sistemas de pensiones impuso a los trabajadores se suma la fragmentación del sistema. Actualmente, se registran más de 1 000 planes de pensiones en el territorio nacional (Aguirre, 2012). Otro elemento es la desigualdad en los beneficios. Las diferencias en los montos de pensión de cesantía, vejez y viudez, derivados de contribuciones, se encuentran en un rango amplio. Desde 5 500 pesos mensuales promedio que reciben los trabajadores afiliados al IMSS (2019), pasando por 15 000 pesos mensuales promedio que reciben 60% de los pensionados (Cuadro 1), hasta las 65 instituciones que registran pensiones de más de 50 000 hasta 300 000 pesos mensuales, con cargo al erario público (Cuadro 2).

Cuadro 1 Montos de pensiones mensuales promedio en diversas instituciones

| Miles de pesos | Total | Porcentaje | Porcentaje acumulado |

| Menos de 5 | 7 | 13% | 13% |

| Menos de 10 | 2 | 3.7% | 16.7% |

| 10 a menos de 15 | 23 | 42.6% | 59.3% |

| 15 a menos de 20 | 14 | 25.9% | 85.2% |

| 20 a menos de 30 | 4 | 7.4% | 92.6% |

| 30 a menos de 40 | 2 | 3.7% | 96.3% |

| 40 a menos de 65 | 2 | 3.7% | 100% |

FUENTE: Valencia (2018) a partir de la Evaluación de la Política Pública de Pensiones y Jubilaciones, Auditoría Superior de la Federación (ASF, 2014).

Cuadro 2 Montos de pensiones mensuales máximas en diversas instituciones

| Miles de pesos | Total | Porcentaje | Porcentaje acumulado |

| Menos de 50 | 25 | 38.5% | 38.5% |

| 50 a menos de 100 | 15 | 23.1% | 61.5% |

| 100 a menos de 200 | 15 | 23.1% | 84.6% |

| 200 a menos de 300 | 9 | 13.8% | 98.5% |

| Más de 300 | 1 | 1.5% | 100% |

| Total | 65 | 100% |

FUENTE: Valencia (2018) a partir de la Evaluación de la Política Pública de Pensiones y Jubilaciones (ASF, 2014).

Esta seguridad social excluyente, inequitativa y fragmentada no fue considerada en el análisis que sustentó las reformas de la ley del seguro social en diciembre de 1995 (IMSS) y la ley del ISSSTE en marzo de 2007. Los tomadores de decisiones en la construcción de política pública fueron omisos, ya que en el contexto referido resultaba clara la imposibilidad de superar cobertura, suficiencia y sostenibilidad con la sola instrumentación de la capitalización individual de administración privada. Revisemos los principales resultados de acuerdo con las consideraciones de la OIT.

V. Tasas de cobertura estancadas o disminuidas

En México, la cobertura, al estar relacionada con el trabajo registrado y formal, se encuentra prácticamente estancada. Las distintas fuentes que se consultan establecen una cobertura que no supera el tercio de la población ocupada. Porcentaje similar a 35% que se registraba en 1991 (según la Encuesta Nacional del Empleo [INEGI, 1991]), dato que sirvió para la reforma de la ley del IMSS, pero que no es comparable porque cambió la construcción de la muestra y la metodología para instrumentarla. En 1991, la cobertura de trabajadores asalariados con seguridad social ascendía a 63%; en 2019, el dato es de 56.3%.14 Por su parte, el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval, 2019b), en su evaluación de una década de la política social y a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (INEGI, 2018b), muestra que el número de personas con carencia por acceso a la seguridad social15 se mantiene en más de 70 millones, aunque la relación porcentual pasó de 65 a 57.3% de la población (Gráfica 2). Porcentaje de población similar al que cubren los institutos nacionales de seguridad social si se considera a sus beneficiarios.

FUENTE: elaborada con datos del Coneval (2019a: 5).

Gráfica 2 Carencia por acceso a la seguridad social, 2008-2018

La información que ofrece la ENOE (INEGI, 2019) permite analizar las ocupaciones informales, identificadas como uno de los determinantes de la baja cobertura de la seguridad social contributiva. La ENOE ofrece desde 2005 la posibilidad de identificar a la población económicamente activa (PEA), a la población ocupada (PO) y la desocupada, además de otros elementos sobre la naturaleza y calidad de la ocupación, así como un panorama de las modalidades de inserción laboral, sea formal o informal. Para el análisis de la ocupación informal identifica primero el tipo o naturaleza de la unidad económica y así destaca, además de las empresas, el gobierno, las instituciones no lucrativas y el ámbito agropecuario, a las que se dedican a la producción de bienes y/o servicios para el mercado operando a partir de los recursos de un hogar que no lleva registros contables básicos. Es así como se puede hablar de un sector informal o de negocios en pequeña escala no registrados y de empleo vinculado a dicho sector (INEGI, 2012). La segunda dimensión es una perspectiva laboral y se refiere a todo trabajo que se esté realizando sin contar con el amparo del marco legal o institucional, no importando si la unidad económica que utiliza sus servicios son empresas o negocios no registrados de los hogares o empresas formales, por lo que se puede hablar de “empleo informal” (INEGI, 2012).

Con estas dos características -naturaleza de la unidad económica y condición laboral- es posible mostrar que las ocupaciones informales superan a las formales. Dicha situación se expresa en una cobertura de la seguridad social estancada frente al incremento y la extensión de la precariedad y la informalidad laboral en el mundo del trabajo.

Con la información de ocupados formales podríamos suponer que 44% de ellos (Cuadro 3) está cotizando para su seguro social y, por lo tanto, para su pensión. No obstante, de acuerdo con los microdatos de la misma ENOE, las personas que declararon tener una cuenta de ahorro para el retiro, SAR o afore representan 31.7% de los ocupados (INEGI, 2019).

Cuadro 3 Estructura del empleo en México, segundo trimestre de 2019

| Indicador | Total | Hombres | Mujeres | Total | Hombres | Mujeres |

| Población ocupada | 54 936 719 | 33 449 817 | 21 486 902 | 100 | 100 | 100 |

| Formal | 23 987 092 | 14 817 347 | 9 169 745 | 43.7 | 44.3 | 42.7 |

| Informal | 30 949 627 | 18 632 470 | 12 317 157 | 56.3 | 55.7 | 57.3 |

| Unidad económica empleadora | 54 936 719 | 33 449 817 | 21 486 902 | 100 | 100 | 100 |

| Sector informal | 15 278 215 | 8 956 492 | 6 321 723 | 27.8 | 26.8 | 29.4 |

| Trabajo doméstico remunerado | 2 373 440 | 210 935 | 2 162 505 | 4.3 | 0.6 | 10.1 |

| Gobierno | 2 310 875 | 1 365 063 | 945 812 | 4.2 | 4.1 | 4.4 |

| Instituciones sin fines de lucro | 4 307 069 | 1 759 262 | 2 547 807 | 7.8 | 5.3 | 11.9 |

| Empresas | 23 935 854 | 15 191 531 | 8 744 323 | 43.6 | 45.4 | 40.7 |

| Ámbito agropecuario | 6 731 266 | 5 966 534 | 764 732 | 12.3 | 17.8 | 3.6 |

| Posición en la ocupación | 54 936 719 | 33 449 817 | 21 486 902 | 100 | 100 | 100 |

| Subordinados informales | 16 804 304 | 10 631 161 | 6 173 143 | 30.6 | 31.8 | 28.7 |

| Subordinados formales | 20 605 829 | 12 374 983 | 8 230 846 | 37.5 | 37 | 38.3 |

| Empleadores informales | 1 073 217 | 826 605 | 246 612 | 2 | 2.5 | 1.1 |

| Empleadores formales | 1 514 381 | 1 234 704 | 279 677 | 2.8 | 3.7 | 1.3 |

| Cuenta propia informales | 10 617 436 | 6 129 246 | 4 488 190 | 19.3 | 18.3 | 20.9 |

| Cuenta propia formales | 1 866 882 | 1 207 660 | 659 222 | 3.4 | 3.6 | 3.1 |

| Sin pago informales | 2 454 670 | 1 045 458 | 1 409 212 | 4.5 | 3.1 | 6.6 |

FUENTE: elaborado con datos del INEGI (2019).

La tasa de ocupación informal en el segundo trimestre de 2005 es de 59.4% y la que se registró en el segundo trimestre de 2019 es de 56.3%. Los diversos programas instrumentados a favor de la formalización podrían estar dando cuenta de la disminución relativa de 3.1 puntos porcentuales. En números absolutos, los ocupados informales pasaron de 24.5 millones de personas en 2005 a 30.9 millones en 2019.

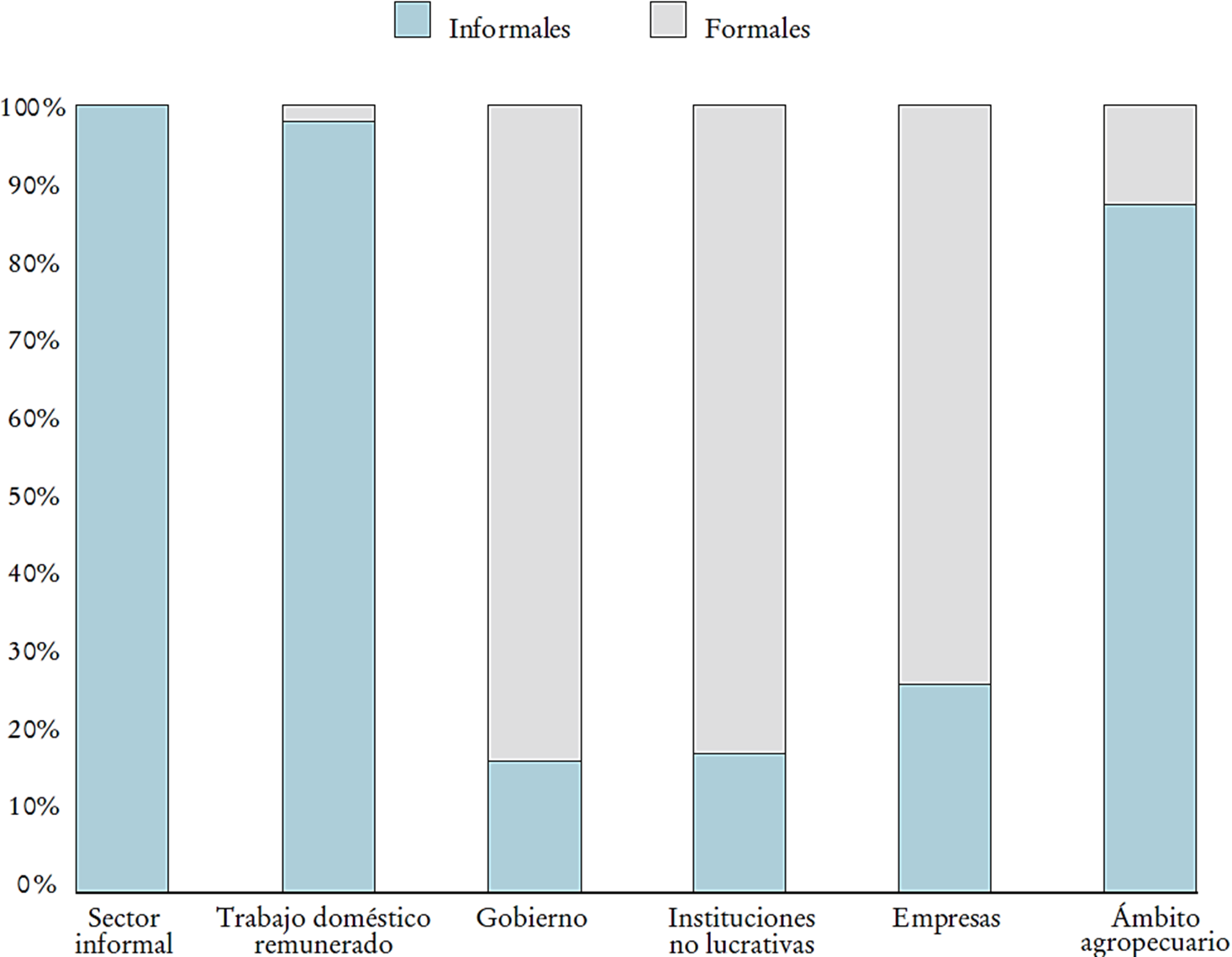

En la Gráfica 3, además de que se presentan las ocupaciones informales por tipo de unidad económica, se observa el registro de 17% de trabajadores del gobierno, 18% de trabajadores de instituciones no lucrativas y 27% de trabajadores de empresas en condiciones de informalidad, a pesar de que laboran en empresas formales.

FUENTE: elaborada con datos del INEGI (2019).

Gráfica 3 Ocupación formal e informal en México por tipo de unidad económica empleadora, 2019/2

El incremento de las ocupaciones informales, identificadas por su condición laboral y por unidad económica que genera el empleo (INEGI, 2012), tiene una relación directa con las características de las empresas. El 59% de los trabajadores del sector privado y urbano labora en establecimientos de uno a cinco trabajadores o por cuenta propia; muchas de esas unidades son micronegocios y son las que generan más empleo, tienen un periodo corto de vida y por ello registran diversas transiciones, dando por resultado a la vez una alta rotación laboral (Levy, 2018). De estas empresas, 90% es informal, catalogado así porque no inscribe a sus trabajadores a la seguridad social, no tienen contrato formal o son trabajadores no asalariados y por sus resultados son catalogadas con baja productividad. El estudio apoyado en el análisis de los censos económicos muestra que de 1998 a 2015 la informalidad de las empresas aumenta de 83 a 90%. Esta circunstancia determina una alta movilidad de los trabajadores que se expresa en una baja densidad de cotización,16 referida al tiempo que el trabajador, durante su vida laboral, cotiza al sistema de pensiones.

Si se toma en cuenta la cotización tripartita al sistema de pensiones de los afiliados al IMSS, que es de 6.5% de su salario base de cotización, se calcula que, para obtener una pensión, la densidad de cotización debe superar 53% si inició su cotización a los 20 años y 80% si inició su cotización a los 35 años. La densidad promedio que registró el sistema para los trabajadores con cuenta individual a partir de julio de 1997 y hasta diciembre de 2015 fue de 42.3% (Castañón y Ferreira, 2017). Para los que están identificados con Registro Federal de Contribuyentes (RFC) y la Clave Única de Registro de Población (CURP) es 50.2%, y para los asignados, 32.7%.17 Muchas de las cuentas asignadas son de trabajadores que no escogieron afore, y lo más probable es que hace tiempo hayan dejado de aportar a su cuenta. Cada año por ley, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) tiene que asignar y reasignar las cuentas no identificadas. En marzo de 2019 asignó 599 000 cuentas con un promedio de ahorro de 13 350 pesos cada una (Consar, 2019a), que sería lo que en promedio se entregaría al trabajador si a los 65 años logra cubrir todos los requisitos que las afore le solicitan para entregarle sus recursos. Estos requerimientos son registro de expediente, corroborar datos, solicitar citas de atención que pueden tardar meses, aclaración de errores, registro adecuado de beneficiarios, conciliación de cuentas, elaborar demandas a los juzgados de lo familiar si son beneficiarios, etc., que terminan muchas veces por desgastar el ánimo, el tiempo y la confianza de los trabajadores y sus beneficiarios, pero siempre las afore subrayaran el eslogan de que una de las ventajas del sistema es que el ahorro es propiedad de los trabajadores, aunque la mayor parte de las veces tenga que demandar y perder tiempo y dinero para recuperar lo poco ahorrado.

El Sistema de Ahorro para el Retiro (SAR) alcanzó, al finalizar el primer trimestre de 2019, 63.4 millones de cuentas, de las cuales 44.3 millones son cuentas registradas, 10.9 millones son cuentas asignadas y el resto corresponde a cuentas asignadas con recursos depositados en el Banco de México. El 49.4% de las cuentas de trabajadores afiliados al IMSS y 19.2% de las cuentas de los trabajadores afiliados al ISSSTE están inactivos, es decir, no han recibido aportaciones los últimos tres años.18 Con el panorama descrito, las probabilidades de que obtengan pensión en 2022, que sería el año en el que empezarían a jubilarse los de la generación con ahorros en una afore, se reducen a menos de 20% de los que hoy tienen una cuenta individual a partir de julio de 1997 (Cuadro 4).

Cuadro 4 Años de servicio para una pensión mínima garantizada según DMI

| Densidad media del intervalo (DMI) (porcentaje) | Proporción de trabajadores (porcentaje) | Proporción del acumulado de trabajadores | Años de servicio para cubrir las 1 250 semanas de cotización, conforme a la DMI |

| 5 | 27 | 27 | 478.5 |

| 15 | 12 | 39 | 159.5 |

| 25 | 9 | 48 | 95.7 |

| 35 | 7 | 55 | 68.4 |

| 45 | 6 | 61 | 53.2 |

| 55 | 5 | 66 | 43.5 |

| 65 | 5 | 71 | 36.8 |

| 75 | 6 | 77 | 31.9 |

| 85 | 6 | 83 | 28.1 |

| 95 | 17 | 100 | 25.2 |

FUENTE: elaboración de Alberto Valencia con datos de Castañón y Ferreira (2017) y Encuesta de transiciones laborales (Consar, 2018).

Otro aspecto a destacar es las manifestaciones de desigualdad que la capitalización individual reproduce, ya que los trabajadores con ingresos de uno, dos y tres salarios mínimos registran una densidad de cotización de 13, 35 y 47%, respectivamente (Consar, 2018). Cabe precisar que 84% de los hombres ocupados y 89% de las mujeres ocupadas declaran ganar hasta tres salarios mínimos (véase Gráfica 5). Ninguno de esos rangos salariales, por las densidades de cotización descritas, son candidatos para obtener una pensión, salvo la mínima garantizada si logran cubrir las 1 250 semanas de cotización. Por la densidad de cotización registrada, para los de uno, dos y tres salarios mínimos resulta imposible que puedan cumplir los requisitos, ya que tendrían que trabajar más de lo que su esperanza de vida y sus condiciones físicas les permitirían (Cuadro 4). Por otra parte, los que logran densidades de cotización más altas son los de mayores ingresos, que también muestran mayor estabilidad laboral, son aquellos trabajadores con ingresos entre siete y 25 salarios mínimos que registran densidades de cotización de entre 73 y 79 por ciento.

FUENTE: elaborada con datos del INEGI: Encuesta Nacional de Empleo y Seguridad Social (INEGI, 2017).

Gráfica 4 Estructura etaria de la población por acceso a pensiones o jubilaciones contributivas: tiempo de trabajo, retiro, vejez, cesantía, viudez y orfandad (ENESS, 2017)

FUENTE: elaborada con datos del INEGI: ENOE, 2005-2019.

Gráfica 5 Personas que ganan hasta tres salarios mínimos. Porcentaje de la población ocupada que recibe y declara ingresos por su trabajo (ENOE, 2005-2019)

La capitalización individual asentada como único sistema de pensiones en una estructura económica heterogénea, de bajo crecimiento económico, donde los generadores más dinámicos de empleo son las pequeñas empresas y los micronegocios, provoca que la densidad de cotización vaya disminuyendo conforme avanzan la edad y la antigüedad, con otra variante negativa los jóvenes ingresan al mundo del trabajo en condiciones de empleo informal y su incorporación al registro de contribuciones se va retardando. Además, éste es un sistema adverso a los bajos salarios, el género y los trabajadores en edad avanzada; por ello aumenta las desigualdades y no logra convertirse en una garantía de ingreso en la vejez.

La cobertura se estanca por el aumento de la precariedad laboral, porque los requisitos de tiempo de cotización aumentan y el registro en el aseguramiento disminuye, y lo que se observa en el mercado de trabajo son nuevas modalidades de contratación: vía empresas subcontratistas, trabajo en casa, proyectos por metas y tiempo determinados, etc., las cuales hacen más difícil sostener aportaciones subsecuentes y cumplir las semanas y el tiempo determinado para acceder a los beneficios de la seguridad social.

Hemos asentado que la seguridad social que se construyó en el país no logró universalidad por estar orientada a la protección de trabajadores asalariados, urbanos y formales. Así que otro indicador de cobertura es mostrar que en la actualidad menos de un tercio de las personas mayores de 65 años cuenta con una pensión de retiro o vejez derivada de contribuciones, y de este porcentaje menos de 20% son mujeres que destacan con pensiones de viudez.

VI. Los beneficios de las pensiones se deterioran

El informe de la OIT hace esta aseveración como resultado de la evaluación de los sistemas de capitalización individual que evalúa en su informe. Para la OIT (2002), la tasa de remplazo -monto de la pensión como porcentaje del salario previo a la jubilación- debería representar como mínimo 40%. Los países con sistemas privatizados reportaron tasas de remplazo que van de 12 a 26 por ciento.

En México, la tasa de remplazo de las pensiones de los afiliados al IMSS, derivadas del sistema de beneficio definido, registra en promedio 60% del salario (Soto, 1992; Auditoría Superior de la Federación [ASF], 2014). Para los salarios más bajos y aquellos que trabajen más de las 500 semanas que solicitaba el IMSS, o los 30 años para los afiliados al ISSSTE, pueden llegar a 100% del salario base. La tasa de remplazo que ofrece la capitalización individual es alrededor de 26% del salario promedio (OCDE, 2015). Las primeras experiencias del impacto de estos montos de pensión las veremos a partir de 2022, en los pocos trabajadores que logren cumplir los requisitos de la Ley del IMSS, referidos a 1 250 semanas de cotización.

Lo que podemos señalar para México es que el sistema de contribución definida, que sostiene la capitalización individual, busca equilibrio actuarial entre aportaciones, edad y tiempo de trabajo, en un contexto como el que expusimos, de alta precariedad laboral y salarial, a la que se suman factores de edad y género, más riesgo financiero, malas decisiones individuales, manejos especulativos y voracidad en el cobro de comisiones de las administradoras privadas. También hemos señalado cómo su orientación de individualización agudiza las desigualdades económicas y sociales al romper mecanismos de solidaridad y reproducir las buenas o malas condiciones laborales y salariales en las pensiones al grado de convertirlas en un monto de ahorro que será devuelto, sin que pueda convertirse en una pensión vitalicia.

Se discute mucho acerca de que los mismos parámetros dan sostenibilidad al beneficio definido y a la capitalización individual, pero se olvidan de lo siguiente: las pensiones, cuyas tasas de retorno son de beneficio definido (BD) y ofrecen certidumbre al trabajador atendiendo el principio de la seguridad social de mantener ingresos en la vejez. Se calculan a partir de una tasa de remplazo fija para todo individuo que cumpla con los requisitos establecidos por la ley respectiva y no de las condiciones individuales que reproducen ventajas o desventajas, no sólo de las trayectorias laborales, sino de vida. La discusión que tiene que surgir de un diálogo social será el porcentaje de remplazo o monto base que tendrá que financiarse con contribuciones bien establecidas, sustentadas y continuamente evaluadas, que pueden ser progresivas por edad y diferenciadas de acuerdo con el nivel de ingreso, procurando dinámicas distributivas, completadas si hiciera falta, con impuestos especiales. La tasa de remplazo del sistema de beneficio definido, que otorga y seguirá otorgando a los trabajadores que estaban activos en el IMSS antes del 1° de julio de 1997 o en el ISSSTE antes del 1° de abril de 2007, va a acentuar las diferencias de ingresos entre la generación que sigue cubierta por este beneficio y la generación que no tiene otra opción más que las cuentas individuales, cuya tasa de remplazo será muy baja con un alto riesgo de no cumplir los requisitos de ley, lo que la obligará a tratar de mantenerse en un mercado laboral que cada vez es más precario y expulsa más tempranamente a los trabajadores de las actividades formales asalariadas. Dicha situación en un escenario de envejecimiento demográfico debe enfrentarse mediante una revisión integral del funcionamiento de la capitalización individual de administración privada, ya que la sola instrumentación de pensiones asistenciales y universales de carácter no contributivo no podrá resolver el inevitable crecimiento de la pobreza en la vejez.

VII. Aumento de la desigualdad de género y de ingresos

Las mujeres mexicanas registran varias desventajas en la cobertura y en los beneficios que brinda la seguridad social. El 44% de ellas participa en la PEA (15 a 64 años), promedio menor al que registra América Latina, que es de 51%, lo que significa que mayoritariamente siguen realizando actividades domésticas no remuneradas que ahora se combinan con el trabajo del cuidado. El 57% se encuentra en ocupaciones informales, porcentaje mayor que los hombres, y se distribuye de la siguiente manera: 29.4% se ubica en el clásico sector informal en el que la unidad económica de los hogares determina mayoritariamente la generación de empleo e ingreso, 20.9% está conformado por trabajadoras por cuenta propia informales y 6.6% no recibe pago por su trabajo (véase Cuadro 3). La tasa de desempleo femenino en México es baja (3.3%), pero su tránsito de la actividad a la inactividad es más frecuente, aunque las jornadas de trabajo para las mujeres sean más largas. Llama la atención que 58% de las jóvenes de 29 años forma parte ya de la PEA, sólo 3% sigue estudiando y 40% se dedica al trabajo doméstico. Como ya habíamos mencionado, 89% de las ocupadas declara ganar hasta tres salarios mínimos (Gráfica 5). La recuperación del salario mínimo de 2016 a la fecha se expresa en un mayor porcentaje de personas en estos niveles.

El contexto descrito determina que la densidad de cotización de las mujeres sea menor a la que registran los hombres. La de las afiliadas al IMSS en el periodo 1997-2015 fue de 46% (Castañón y Ferreira, 2017), lo que significa que para poder cumplir los requisitos de la ley deberán trabajar entre 43 y 53 años para obtener una pensión. Con el agravante de que, de acuerdo con las proyecciones de tasas de remplazo, será del equivalente a un salario mínimo. Con la capitalización individual de administración privada, las mujeres enfrentan doble desigualdad, ya que su esperanza de vida es mayor y el menor ahorro que reúnan lo tendrán que distribuir en un mayor número de años de sobrevivencia, por lo que las pensiones de aquellas que logren cumplir los requisitos de ley serán todavía más reducidas. La Encuesta Nacional de Inclusión Financiera (ENIF) registra que 41% de las personas de 18 a 70 años tiene una cuenta de ahorro para el retiro; la diferencia de género se observa cuando se establece que 49% es de hombres y 31% de mujeres, y aún se profundiza más la diferencia cuando se observa que 51% es de mujeres de la región noroeste del país y sólo 20% de las mujeres del sureste (INEGI, 2018a: 19).

También hemos documentado que las pensiones actuales derivadas de contribuciones de las mujeres mayores de 65 años, una buena parte son de viudez (Gráfica 4). El Estado, queriendo corregir la falta de cobertura, ha instrumentado las pensiones no contributivas. Las mayores beneficiadas son las mujeres, pero nuevamente se observan inequidades en los montos, ya que al no cubrir los requisitos para obtener la mínima que otorga el IMSS, que para 2019 asciende a 3 080.4 pesos mensuales, son candidatas para recibir la pensión para el bienestar de las personas adultas mayores de 1 274 pesos mensuales, monto menor a la canasta alimentaria, que en enero de 2019 era de 1 568 pesos mensuales.

VIII. Los Altos costos de transición crearon grandes presiones fiscales

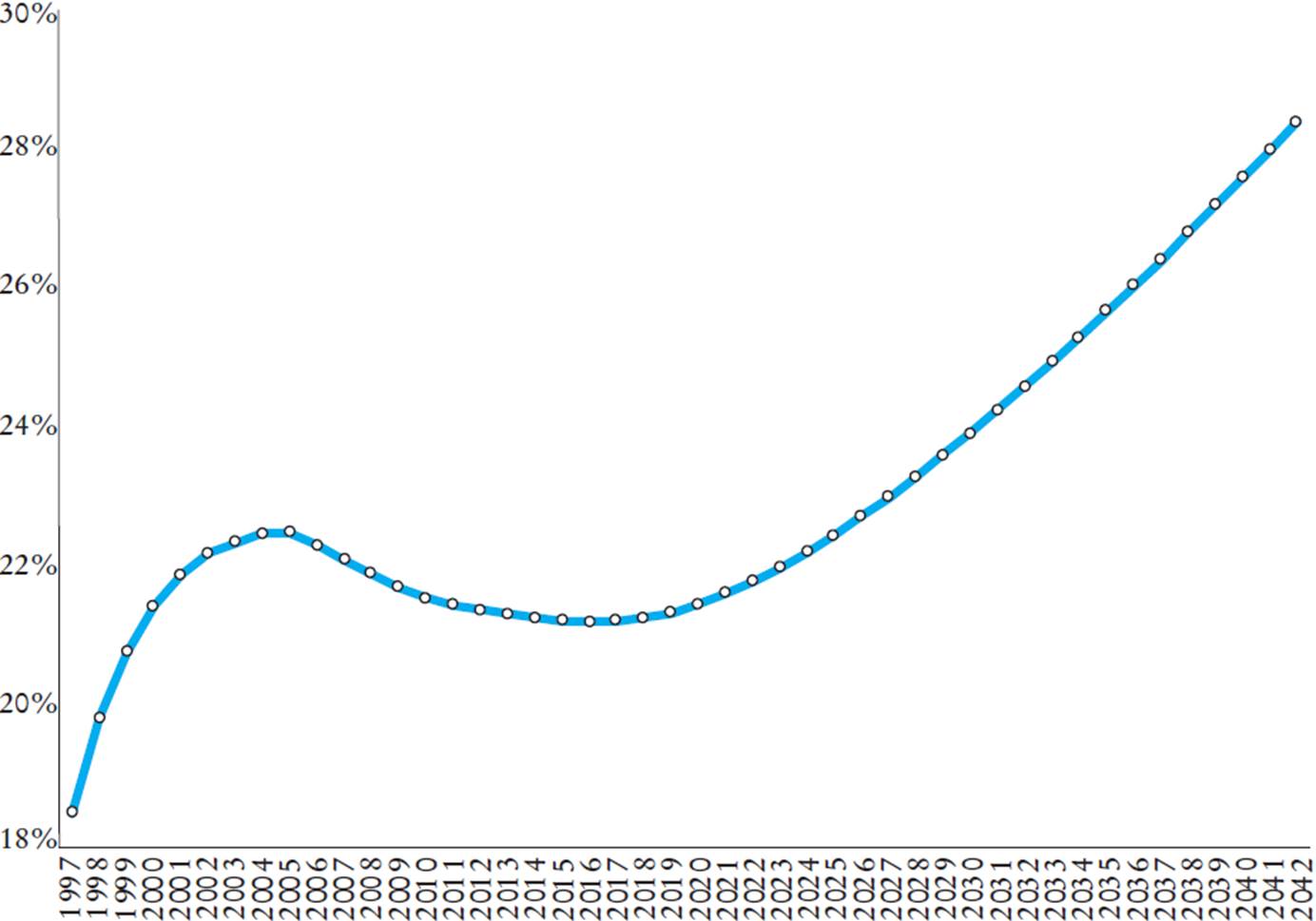

El costo de la transición ha crecido por la forma en que se llevaron a cabo las reformas. En México se denomina reforma estructural porque se sustituyó radicalmente el sistema público por el privado, cerrando las poblaciones objeto de aseguramiento. Al Estado se dejó la deuda pensionaria y se intentó caminar por nueva vía de la mano de las administradoras privadas. Los nuevos requisitos fueron para los trabajadores que iniciaban con el sistema y no se trató de resolver o al menos disminuir el costo fiscal que se avecinaba al quedarse el Estado con el pago de las pensiones en curso, la cuota social del nuevo sistema y las posibles pensiones mínimas garantizadas, sin seguir obteniendo las cuotas destinadas al pago de pensiones que desde las reformas se trasladan a las afores. Se confió tanto en el mercado y en la responsabilidad individual que los cálculos del déficit han estado por debajo de lo previsto. En el IMSS se calculó que el costo de la transición sería de 0.4% del PIB en los primeros años y en los años subsecuentes se incrementaría hasta llegar a un máximo de 0.8% de PIB (Solís y Villagómez, 1999). Tan sólo en 2017 el costo fiscal por la transición del sistema público del IMSS al sistema de cuentas individuales representó 1.52% del PIB y se espera que alcance 3% en 2035.

El gobierno federal gasta cada vez más recursos en el pago de pensiones sin que la cobertura previsional aumente de manera proporcional. En los últimos 17 años el gasto en pensiones como porcentaje del PIB se ha triplicado al pasar de 1.03% en el año 2000 a 3.22% en 2017.

Los datos más recientes de la Secretaría de Hacienda y Crédito Público (SHCP) indican que el costo fiscal ha rebasado las estimaciones originales. El Presupuesto de Egresos de la Federación ha registrado una tasa media de crecimiento anual de 3.8 %, mientras que el pago para pensiones y jubilaciones ha crecido a una tasa media anual de 13% en el periodo 2013-2017.

De continuar la tendencia actual, el pago estimado de pensiones puede seguir aumentando hasta llegar a un máximo en 2046 con un comportamiento similar a una campana de Gauss (véase Gráfica 6).

FUENTE: elaboración y proyección de Valencia (2018) con base en informes sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, SHCP, 1996-2016.

Gráfica 6 Comparación del pago real y estimado por concepto de pensiones por parte del gobierno federal, conforme a la curva ajustada por la tendencia en el periodo 1996-2018 (miles de pesos de 1996)

Este costo contrasta con el ahorro financiero que se encuentra en las afores y que representa más de 15% del PIB.

IX. Rentabilidad privada vs costo fiscal

Una de las preguntas de inicio que se hace el estudio de la OIT es si la privatización falló; aquí tendríamos que incluir una pregunta adicional: ¿para quién falló?, ya que el ahorro para el retiro asciende a 3.7 billones de pesos. Las comisiones y la rentabilidad significan 46.1% de ese monto y, como veremos más adelante, la mayor proporción proviene del cobro de comisiones. Se convirtió en un sistema concentrado de tendencias oligopólicas, cuatro de 10 afores concentran 71% de las cuentas y, por lo tanto, de los recursos (Citibanamex, Coppel, Sura, XXI Banorte). Los activos administrados por las Sociedades de Inversión en Fondos para el Retiro han crecido 14.22% en los últimos 10 años. Es decir, el sector financiero se ha visto consolidado mediante el ahorro financiero y las alianzas establecidas entre sector público y sector privado. Redondo negocio para este último, ya que las carteras de inversión siguen invirtiendo más de 54% de los recursos en el gobierno federal, tienen garantizado el rendimiento de los bonos gubernamentales y el Estado sigue endeudándose, pero no se observan mejores pensiones para los trabajadores.

Dos aspectos que no estaban presentes en la administración pública de las pensiones son el costo y el gasto administrativos que el sector privado realiza (Mesa Lago, 2004). El costo administrativo incluye la comisión y la prima. El gasto administrativo se concentra en comercialización, publicidad, comisiones de los vendedores, traspasos y salarios de todos los que trabajan en el SAR. En México, el sistema inicia cobrando dos comisiones, una sobre flujo (aportaciones que van ingresando a la cuenta) y otra sobre saldo (ahorro total y rendimiento obtenido); esto situó a México como el país con el más alto costo administrativo de la región, 38% que debe leerse como el descuento total que se hace sobre el salario,19 lo que afecta, por supuesto, el monto de ahorro que efectivamente llega a las cuentas de los trabajadores. La comisión sobre flujo, que realmente resultó usurera, se eliminó en 2008 y se mantuvo la comisión sobre saldo, que también se lleva el primer lugar en costos de la región. La merma que han hecho las comisiones sobre el ahorro de los trabajadores es significativa, ya que la rentabilidad de gestión del sistema en los últimos 12 meses es en términos reales de 2.3% (Consar, 2019a) y el rendimiento histórico registrado de 1997 a 2016 fue de 1.32% (Valencia, 2018). Se calcula que el efecto de las comisiones reduce 21% el ahorro de los trabajadores que han ahorrado en capitalización individual de 1997 a 2017; la tendencia irá aumentando hasta significar 29% del ahorro total. Podemos verlo desde otra perspectiva considerando que si no se cobrara este nivel de comisiones el ahorro del trabajador sería 29% superior.

a Calculado con base en las comisiones promedio sobre flujo y saldo vigentes hasta 2017. De 2018 en adelante mantiene 1% de comisiones sobre saldo. Rentabilidad de 3% real anual.

FUENTE: elaboración de Valencia (2018) con base en información de la Consar.

Gráfica 7 Reducción del saldo acumulado del ahorro para el retiro por las comisiones cobradas sobre flujo y sobre saldoa

Como se ha podido observar, el beneficio ha sido mayoritariamente para el sector financiero, ya que se han transferido a los trabajadores todos los riesgos, incluidos los del ciclo vital y los demográficos.

Fueron reformas que se impusieron,20 ya que se aprobaron en tiempos cortos sin que hubiera discusión y análisis legislativo de sus implicaciones en una seguridad social caracterizada por la exclusión, la desigualdad y la fragmentación. No se tomaron en cuenta las posibles consecuencias que resultarían de un sistema de pensiones en un contexto de mercados laborales con gran proporción de empleo informal, bajos niveles salariales y bajas aportaciones que, vinculadas a rentabilidad moderada y altas comisiones, no permiten construir pensiones suficientes para enfrentar la vejez.

X. Salidas y soluciones para el sistema de pensiones mexicano

La OIT señala que en 2018 se tenían contabilizados 18 países que habían reformado y revertido total o parcialmente la privatización de las pensiones.21 Los deficientes resultados en cobertura, beneficios, sostenibilidad fiscal, las demandas de los pensionados, la conformación de nuevos gobiernos y la constitución de nuevas correlaciones de fuerzas políticas han intentado corregir los problemas de la falta de ingresos en la vejez, profundizados con la privatización.

Los países que la han revertido han restablecido o creado un administrador público de pensiones, aumentaron la cobertura extendiendo también los beneficios no contributivos e incrementaron la tasa de remplazo. Los fondos nacionalizados se dirigieron a proyectos de inversión pública que esperaban generar efectos multiplicadores positivos para mejorar las finanzas públicas y enfrentar los retos pensionarios.

Dicha situación nos conduce a situar esta problemática en el contexto del actual gobierno mexicano. En los Criterios generales de política económica (SHCP, 2019) se establecen los objetivos relacionados con las pensiones en el presente año. Se persigue favorecer una mejor integración de los tres componentes centrales: la pensión universal, la pensión ocupacional y el ahorro voluntario. Ya se ha puesto en marcha la “pensión para el bienestar de las personas adultas mayores”, pensión universal no contributiva para mayores de 68 años y mayores de 65 años en comunidades indígenas. La pensión mensual inicia en 2019 con 1 274 pesos, como ya se mencionó, monto menor a la canasta alimentaria que para enero de 2019 era de 1 568 pesos. El reto es el otorgamiento efectivo para quienes carecen de ingresos en la vejez y que al menos les permita comprar una canasta alimentaria e ir transitando hacia una base más sólida de ingreso mínimo.

Para fortalecer la pensión ocupacional, se entregó al Congreso de la Unión, el 23 de enero de 2019, una iniciativa que modifica, adiciona y deroga artículos de la Ley del Sistema de Ahorro para el Retiro (SAR), aprobada el 29 de abril de 2019 por el Pleno de la Cámara de Diputados. Se aprueba la transformación de las Sociedades de Inversión Especializadas en Fondos para el Retiro (siefores) en Fondos de Inversión Especializados en Fondos para el Retiro (fifores). Supuestamente, con ello se otorga mayor flexibilidad al régimen de inversión, se motiva la competencia en la generación de rendimientos y se agiliza el uso del ahorro voluntario de los afiliados, flexibilizando el retiro.

Los contenidos de esta reforma no están orientados a atender los graves problemas por los que atraviesan los sistemas de pensiones en México; tampoco son la respuesta a los retos de la capitalización individual de administración privada. Actualmente, no lograr una pensión depende en mayor grado del número de cotizaciones necesarias para acceder al beneficio, incluso para calificar para la obtención de una pensión mínima garantizada. Es decir, de la dinámica del mercado de trabajo. Además, la propuesta de modificación del esquema de cobro de las comisiones podría resultar más onerosa para los trabajadores, y no se propuso nada acerca de cómo encarar la deuda pensionaria, pero se sigue fortaleciendo la perspectiva individualista para que socialmente se suponga que la falta de pensión es resultado de la falta de la responsabilidad del individuo.

La gran oportunidad que se presenta ante el señalamiento de que se atenderá el tema en la segunda mitad del sexenio es ubicar las pensiones como un problema mucho más complejo que no se reduce a intentar generar mejores rendimientos, u obligar a los trabajadores a ahorrar más, ya que las salidas que se instrumenten sobre la misma base de la capitalización individual de administración privada conducirán a los mismos resultados. El problema es el diseño de este modelo, su concepción y su funcionamiento. La solución estaría en impulsar, a partir de una amplia representación de trabajadores, empleadores, estudiosos del tema, actores políticos y sociales, un extenso diálogo que tenga por objetivo la construcción de un sistema nacional de pensiones que se oriente a superar la exclusión, la desigualdad y la fragmentación que hoy tenemos y que para ello se reconozca el derecho a incluir como beneficiario de pensión a todo tipo de trabajo y, por lo tanto, de trabajadores, que pueda fortalecer una sólida base de pensión universal para todos los ciudadanos, sobre la que se construyan pensiones contributivas ocupacionales que tomen en cuenta las diferencias sectoriales, salariales, regionales, de género y edad; construir equidad a partir de una base mínima de ingreso como un buen diseño de pensión universal, así como delimitar los techos máximos a los que se puede aspirar como pensión pública (Aguirre, 2012). La heterogeneidad estructural y la precarización del mercado de trabajo no permiten al trabajador promedio más de 15 años de cotización. Ése debería ser el parámetro para una pensión de beneficio definido para todos aquellos que ganen hasta cinco salarios mínimos (Asociación Mexicana de Actuarios Consultores [AMAC], 2018). Aquellos que rebasen ese tope salarial y ese tiempo de cotización podrían incrementar su pensión y, posiblemente, ese objetivo podría ser mediante cuentas nocionales. Para ello se requiere de un administrador público, sólido, trasparente, con mínimos gastos de administración, interesado en fondear los requerimientos financieros tomando en cuenta las dinámicas demográficas, mediante aprovechamiento productivo de los recursos, con inversiones públicas adecuadas y de largo alcance, que permitan mayor incorporación al empleo y el reconocimiento de derecho a la seguridad social a todo ciudadano. El costo fiscal de la transición podría disminuir y se estaría dando certidumbre a la mayoría de los trabajadores y de la población, mediante una buena combinación entre lo contributivo y lo impositivo, estableciendo también pensiones mínimas y máximas y evitando que la individualización, así como la universalización, profundicen las des- igualdades. La coyuntura actual ofrece una oportunidad que no debe ser desaprovechada para construir un sistema nacional de pensiones públicas; lamentablemente la Secretaría de Hacienda y la Consar mantienen el paradigma de la capitalización individual de administración privada como único sistema y enfocan sus propuestas sólo en el incremento del ahorro individual. Mantenerse en su perspectiva conducirá inevitablemente al aumento de la pobreza en la vejez.