text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Si bien existe un amplio consenso respecto a que la economía tiene un comportamiento cíclico, en la práctica de la política fiscal esto no es del todo claro, y es posible que ciertos países la manejen de forma independiente del ciclo (acíclica), apegada al ciclo (procíclica), o bien, contraria a tal ciclo (contracíclica, anticíclica). La sabiduría convencional indica que debe evitarse una política fiscal procíclica, ya que contribuye a tasas de crecimiento económico bajas y volátiles, así como a una mayor volatilidad de los precios (McManus y Ozkan, 2015). Debe estimularse el manejo contra- cíclico en virtud de que sirve para aminorar el impacto de las expansiones y recesiones. No obstante, para algunos países resulta complicado, debido a su bajo desarrollo institucional que conlleva niveles significativos de deuda, débil estructura económica y política, problemas de corrupción, etc. (Calderón, Duncan y Schmidt-Hebbel, 2016), factores que impiden o limitan el margen de acción o bien los resultados requeridos. Según Tapsoba, Noumon y York (2017), la política fiscal procíclica podría estar explicada por deficiencias en materia de pronósticos causadas por la débil capacidad para realizarlos, aunado a la falta de datos y de capacidades técnicas. En suma, resulta complejo establecer una postura sobre la política fiscal idónea respecto del ciclo por dos razones principales: 1) en virtud de que la política tiene dos elementos amplios que son flujos de ingreso y flujos de egreso, y en cada caso su desglose puede realizarse de distintas formas y en diferentes niveles de detalle,1 y 2) la dinámica del ciclo incide en las variables de la política fiscal y genera un comportamiento “natural” en ellas; en algunos casos es manipulada por la acción discrecional del responsable de la operación de dicha política, que puede estar influenciada por alguna teoría económica, o bien, por intereses políticos (Eslava, 2011).2

Se podría esperar que los ciclos económicos mundiales tengan fases de ascenso y descenso con temporalidades distintas, es decir, los ciclos de cada país no están alineados, pero es posible que en ciertos momentos, bajo determinadas condiciones -como un shock externo derivado de una crisis de un país o un grupo de países-, haya convergencia en la desaceleración de la economía mundial que impacte en mayor o menor medida a todos; lo cual resultaría en el regreso a políticas económicas que demostraron su efectividad en el pasado. Una de ellas es el manejo de una política fiscal reguladora del ciclo económico. En Europa y en varios países de Latinoamérica se comenzaron a gestar políticas de intervención fiscal acordes con la desaceleración económica (Celasun et al., 2015; Machinea, Vásquez y Zack, 2012). En México la respuesta a la crisis financiera de 2008 fue la modificación parcial de su política fiscal, con la intención de aminorar sus efectos sobre la actividad económica, con lo cual se daba, por lo menos temporalmente, por terminada la restricción fiscal que había mantenido el país desde 1983. La irrupción del déficit en el saldo fiscal se hizo presente y estuvo enmarcada por una parte en un incremento del gasto y por la otra en una disminución de los ingresos derivados de la caída del precio del petróleo.

Debido al viraje en la política fiscal, como respuesta a periodos de crisis como el de 2008, ¿se puede establecer un cambio en la postura fiscal del gasto público que haya resultado contracíclico? Con el fin de contribuir a la claridad de dicho cuestionamiento, el presente documento tiene como objetivo estudiar la relación del gasto presupuestal y el ciclo económico en México para el periodo de 1980 a 2016. Para tal propósito el documento analiza las principales características de las posturas fiscales ante el ciclo económico mediante una revisión de literatura pertinente, se abordan otros puntos de vista y posteriormente se exploran algunas experiencias recientes de varios países y regiones. Después se dedica una sección para presentar los resultados del análisis econométrico de las series fiscales de los datos trimestrales de 1980 a 2016, y finaliza con una sección de conclusiones.

I. Política fiscal y ciclo económico

La política fiscal junto con la política monetaria son parte sustancial de lo que hace un país en materia de política económica; mientras que la monetaria se encarga de la matriz de precios (niveles de inflación, tasas de interés y tipos de cambio), la fiscal, mediante su política de gasto, de tributación y de endeudamiento, atiende las necesidades de la sociedad y genera impactos relevantes en aspectos como el crecimiento de la economía y los niveles de empleo. En materia de coordinación de políticas se establece que una de ellas debe ser la hegemónica, es decir, la que marque la pauta de actuación; hasta antes de la década de los ochenta la política fiscal había sido la que tomaba dicho rol, posteriormente ese lugar lo ha ocupado la política monetaria; cuando la política monetaria toma el control, la fiscal desempeña un papel discreto y limitado al correcto funcionamiento de las finanzas públicas en relación con el mantenimiento del saldo fiscal de forma equilibrada.3 El predominio de la política monetaria con objetivos inflacionarios optó por una condición de austeridad y dejó de lado las políticas contracíclicas (Blanchard, Dell’Ariccia y Mauro, 2010).

En el presente trabajo se da por hecho el comportamiento cíclico de la economía, es decir, no se ofrece una explicación teórica al respecto.4 En relación con ese comportamiento cíclico, la postura y el saldo fiscal responderán a dos estímulos: el derivado del ciclo y el relacionado con las decisiones discrecionales que sean adoptadas por los funcionarios correspondientes.

De acuerdo con la dinámica del ciclo económico, los ingresos tributarios se suponen procíclicos, sobre todo los relacionados con los impuestos corporativos o con las personas (directos), mientras que los impuestos generales al consumo (indirectos) podrían ser acíclicos. La lógica indica que al incrementarse la actividad económica se generan más ganancias para las empresas, se crean más empresas, se contratan más personas y se incrementan los salarios, por lo que los impuestos directos ampliarían la recaudación; esto tiene una explicación similar en una desaceleración, pero de forma inversa. Los impuestos indirectos, si bien van a experimentar variaciones en la recaudación; serán más estables.

El gasto público no tendría por qué incrementarse en una fase expansiva del ciclo, por lo menos no en la misma cuantía, pero aun así, en términos relativos, la actividad económica se mantendría estable y a medida que el ciclo continúe se puede esperar que se dependa menos de la actividad pública. Debido a esto, al menos en términos relativos, el gasto público experimentará una reducción. En una fase descendente del ciclo, el nivel de desocupación será mayor y generará presiones sobre el gasto público para atender a la población que se ha quedado sin ingresos, por lo que se podría suponer que el gasto tendría un comportamiento contracíclico; se gasta menos en expansión y más en desaceleración. Es decir, el gasto es menor en los buenos tiempos y mayor en los malos tiempos (Huart, 2012).

El saldo fiscal que arroja la dinámica económica es estable en el mediano plazo, en virtud de que los superávits generados en los tiempos buenos son empleados en los tiempos malos para cubrir los déficits, o viceversa. Así, la postura fiscal resulta contracíclica cuando los gastos son contracíclicos y los ingresos procíclicos. Sin la intervención discrecional se puede esperar equilibrio presupuestal y finanzas públicas contracíclicas.

La intervención discrecional de los operadores de la política fiscal determina la postura fiscal. El problema consiste en que sus decisiones en muchas ocasiones no responden a una lógica económica, sino a una lógica política, con lo cual es posible que no atender la buena marcha del ciclo económico y gastar más en expansión imposibilite seguir gastando en recesión, que es cuando en realidad se necesita mayor presencia del gasto público.

La postura procíclica, de acuerdo con Jaimovich y Panizza (2007), se puede explicar por medio de alguna de las tres causas genéricas que pueden actuar en forma conjunta o independiente: las limitaciones para tener acceso a créditos internacionales en tiempos de recesión; las decisiones que son determinadas en el ámbito político más que como respuestas a las fallas del mercado, y la velocidad de ajuste que tienen los gastos, que es más rápida en el auge que en la recesión.

En el primer caso se puede revisar el trabajo realizado por Gavin y Perroti (1997), en el cual se explica que los flujos de capitales internacionales son procíclicos respecto del ciclo del producto, por lo que llegan cuando no se requieren y se van cuando se necesitan. Kaminsky, Reinhart y Vegh (2004), al estudiar el movimiento de los flujos económicos internacionales junto con la política fiscal y monetaria, llegan a conclusiones similares.

La segunda explicación sobre la postura procíclica inicia regularmente con el incremento del ingreso nacional; se supone que los excedentes deben gastarse y los ciudadanos y los grupos de interés comienzan a presionar por un mayor gasto (Talvi y Végh, 2005).5 Por su parte, el gobierno también tiene sus propios incentivos para aumentar el gasto; por un lado, está su motivación de logro relacionada con la conducción de la economía y, por otro, el motivo electoral que pretende generar empatías con los votantes mediante transferencias (Abbott y Jones, 2013). También puede ser que los votantes racionales no confíen en los gobiernos corruptos con recursos disponibles, por lo que, de acuerdo con Alesina, Tabellini y Campante (2008), cuando los votantes se dan cuenta de que el gobierno tiene ingresos excedentes van a exigir beneficios inmediatos mediante recortes en los impuestos, ampliación del gasto o transferencias gubernamentales, ya que de lo contrario el gobierno tomará para sí los beneficios; ante esta demanda de los votantes los gobiernos no son capaces de acumular en los buenos tiempos.

Es posible que un país que en una fase expansiva ejerció un déficit o un superávit no correspondiente con las tasas de crecimiento se vea sujeto a seguir manteniendo su postura procíclica, como es el caso de países de bajos ingresos o en vías de desarrollo que no cuentan con un desarrollo institucional que permita el correcto manejo del gasto de acuerdo con el ciclo de la economía (Woo, 2009; Kaminsky et al., 2004; Calderón et al., 2016).

La tercera explicación sobre la velocidad de las variaciones del gasto implica que los gastos del gobierno aumentan a un ritmo más rápido que los ingresos en una recuperación económica, pero se reducen a un ritmo más rápido en una recesión, lo que resulta en la postura procíclica (Abbott y Jones, 2013).

Es posible pensar que los países que presentan o adoptan posturas procíclicas o contracíclicas las mantienen a lo largo del ciclo; cuando así ocurre se dice que se tiene un comportamiento simétrico. Sin embargo, en algunos casos es posible que se presenten asimetrías, lo cual implica que se tiene una postura en la fase expansiva y otra en la recesiva. De acuerdo con Huart (2012), cuando se presenta dicha asimetría en general tiene el siguiente comportamiento: procíclica en los buenos tiempos y contracíclica en los malos tiempos; se registra poca o nula evidencia en el sentido contrario. Sorensen y Yosha (2001) mencionan que la asimetría puede estar relacionada con restricciones al mercado crediticio, reglas presupuestarias equilibradas, falta de disciplina presupuestal en los momentos de auge y existencia de partidos políticos que intentan influir en los votantes o condicionar a futuros gobiernos.

Como se puede discernir de lo expuesto con anterioridad, la política fiscal debería presentar un comportamiento contracíclico, pero es la discrecionalidad de los tomadores de decisiones respecto al gasto lo que puede incidir de forma negativa en ese comportamiento, aunado a una economía con ausencia de reglas claras, observables y sujetas a cumplimiento.

Un principio deseable en el manejo del ciclo, de acuerdo con Alesina (2012), es la suavización impositiva, lo que implicaría dejar que el déficit se incremente durante la recesión y sea compensado con los superávits durante la expansión. Es poco deseable incrementar los impuestos en la recesión y recortarlos en la expansión. Por el lado del gasto, lo mejor es consolidar estabilizadores automáticos como las compensaciones por desempleo, que se espera que lleven a situaciones de gasto deficitario en los momentos de desaceleración y recesión económica, y sea menor el gasto conforme la economía mejore su desempeño.6 De acuerdo con Alesina (2012), mantener reglas presupuestarias de equilibrio de forma anual es una mala idea, porque va en contra del principio de suavización tributaria y de los estabilizadores automáticos. La idea de las compensaciones y el manejo de los gastos e ingresos públicos ya estaba presente en los desarrollos de Friedman (1948) y de Musgrave (1966). Friedman establece que ni los gastos ni los ingresos deben estar relacionados con el ciclo; el suministro de bienes y servicios a la sociedad debe estar sobre lo que la población necesite, desee y esté dispuesta a pagar, sin que la cantidad de bienes y servicios sea modificada en respuesta a las fluctuaciones del ciclo económico. Asimismo, los impuestos no deben cambiar por cuestiones de ciclo. No obstante, Friedman hace una distinción entre el gasto y las transferencias destinadas a los sistemas de seguridad social, las cuales deben estar sujetas a reglas para el pago a beneficiarios por cuestiones de vejez o por el seguro de desempleo. De esta manera, las transferencias sujetas a dichas reglas variarían de forma automática de acuerdo con el ciclo; son altas cuando el desempleo es alto y bajas cuando el desempleo va en el mismo sentido.

Por su parte, Musgrave divide el presupuesto en relación con las funciones fiscales: el presupuesto correspondiente a la función de asignación se destina a la provisión de bienes para necesidades sociales, lo que exige el cobro de contribuciones para proporcionar dichos bienes, bajo el principio del beneficio de los impuestos; el presupuesto para esta función se mantiene en equilibrio y el presupuesto destinado a la función de distribución se asigna para lograr correcciones en la distribución del ingreso, lo que implica que el gobierno añada transferencias a los ingresos de las personas que están por debajo del ingreso medio y cobre impuestos a quienes tienen un ingreso superior. Puesto que las transferencias se igualan con los impuestos, el presupuesto se mantiene en equilibrio. La función de estabilización demanda que la política presupuestal en algunas ocasiones eleve el nivel de demanda mediante una política deficitaria y en otras reduzca la demanda al utilizar una política superavitaria. Gracias al desarrollo de Musgrave, es notorio que el presupuesto público es tan sólo una parte del total de los recursos públicos. Es necesario mencionar que desde los planteamientos desarrollados por Keynes ya se matizaba una distinción entre el gasto público en relación con cuál debería mantenerse constante y cuál debería tener un componente cíclico. Mientras el gasto corriente debe de mantenerse estable durante el ciclo, el gasto de capital debería funcionar de forma contracíclica (Keynes, 2003: 353-354).

En la práctica se tienen múltiples y diferentes experiencias de lo que hacen los países en materia de política fiscal y el ciclo económico. La generalidad indica que, como se ha mencionado, los países de bajos ingresos mantienen políticas fiscales procíclicas, mientras que los de mayores ingresos se mantienen contracíclicos, tal como lo mencionan McManus y Ozkan (2015) al referirse a una correlación negativa entre el ingreso y la prociclidad.

Para revertir las posturas procíclicas se han propuesto diferentes esquemas de reglas fiscales, que en algunos casos se enfocan en el gasto, el ingreso, la deuda o el balance presupuestal (Bergman y Hutchinson, 2018); dentro de esas reglas en América Latina se ha sugerido el uso de fondos de estabilización y el balance estructural (Lora, 2008; Alarco y Del Hierro, 2006; Marcel, Tokman, Valdés y Benavides, 2001).

A continuación se presentan algunas experiencias recientes en las que se pueden observar dos aspectos importantes para el presente documento: el cambio de la postura fiscal y algunas consideraciones sobre las cuales se dieron dichos cambios.

II. Experiencias recientes

Dadas las condiciones de la zona euro, sus restricciones de política monetaria y las reglas de política fiscal derivadas del Tratado de Maastricht, existe una preocupación respecto a la capacidad que tienen las economías participantes para adoptar una política fiscal procíclica, ya que dicha política no es coincidente con el pacto de crecimiento y estabilidad. Huart (2012) analiza 12 países de la eurozona y aporta evidencia de que después de 1999 la política fiscal discrecional es significativamente más contracíclica que antes de dicha fecha, y su contraciclidad se ve intensificada en los malos tiempos y presenta déficits mayores a 3% en relación con el PIB o deudas públicas por debajo de 60% en relación con su PIB.

Dentro de la zona euro, durante un periodo considerable, anterior a 2008, Irlanda mantuvo una política fiscal procíclica, que se caracterizó por una ampliación del gasto en los buenos tiempos, la cual, según Bénétrix y Lane (2012), estuvo dirigida a inversión. La política de Irlanda agravó el impacto derivado de la recesión ante la caída de sus ingresos y su imposibilidad de recurrir a deuda por sus niveles de endeudamiento.

En un estudio para países de la OCDE en el periodo de 1981 a 2010, realizado por Raess y Pontusson (2015), se establecieron cuatro recesiones a nivel internacional ocurridas en los años 1980-1981, 1990-1991, 2001-2002 y 2008-2009. Los gobiernos en general han participado con estímulos fiscales como respuesta ante las recesiones económicas. En el siglo actual se optó más por los estímulos vía ingreso, en relación con las recesiones del siglo pasado y en los casos en los que los gobiernos eran más de izquierda se evidenció una mayor disposición para aumentar el gasto discrecional a medida que la economía comenzaba a recuperarse. Asimismo, los gobiernos de izquierda denotaron una mayor confianza por los estímulos vía gasto. Por su parte, Frankel, Vegh y Vuletin (2013) analizan un tercio de las economías emergentes y encuentran que a partir del año 2000 habían sido fiscalmente contracíclicas; plantean que la fortaleza de sus instituciones fiscales es uno de los principales argumentos para sostener su posición.

Dada la premisa de que la política fiscal en Latinoamérica resultaba procíclica de forma recurrente, la CEPAL realizó la propuesta para que los ingresos transitorios se acumularan en fondos de estabilización con el fin de evitar que fueran dispuestos en los periodos de expansión y estuvieran disponibles para cuando fueran necesarios (Ocampo y Malagón, 2011). Siguiendo a Ocampo y Malagón (2011), la razón de la prociclidad de la política fiscal está relacionada con la restricción crediticia que afecta a la región, además de una mala planeación fiscal que obliga a mantener austeridad durante la crisis, ya que es poco posible mantenerla cuando las cosas van mejor. En el periodo de 1991 a 2008 los autores encuentran diferentes evidencias en la prociclidad en los 18 países examinados. Machinea et al. (2012) plantean un avance, ya que en términos generales se observa un comportamiento menos procíclico y en algunos casos incluso contracíclico. Por su parte, Celasun et al. (2015) realizan el análisis de seis países latinoamericanos (Brasil, Chile, Colombia, México, Perú y Uruguay) que de forma conjunta generan más de 70% del PIB de dicha región. El objetivo consiste en estudiar los estímulos fiscales posteriores a la crisis de 2008-2009; en la mayoría de los países la política fiscal fue decididamente expansiva y se dio principalmente en gasto corriente, lo que redujo la prociclidad fiscal, al menos en 2009, en conjunto, con algunas diferencias por países. El problema de los estímulos es que permanecieron generando una expansión duradera que atentó de cierta forma con la sustentabilidad fiscal, y aun cuando se dieron en el sentido correcto, en Brasil y Uruguay fueron insuficientes y en forma general no lograron reducir de manera efectiva la variabilidad del producto. Por otra parte, el incremento del gasto en 2009 se mantuvo para los siguientes años casi en los mismos niveles para Chile, Colombia y México, que es mayor para el resto de los países del estudio. Así se tenía mayor gasto, pero con poca eficiencia en temas como salud, protección social, educación e inversión pública. En estudios específicos para países de la región, también se destaca el comportamiento procíclico; tal es el caso de Perú, Venezuela, Uruguay, Argentina, Bolivia y Chile, como un problema del presente o del pasado solucionado mediante el uso de alguna regla fiscal o estabilizador automático.

En la actualidad, Chile puede considerarse un caso de éxito en materia de deuda pública y manejo de su postura fiscal. La reforma institucional que ese país consolidó a partir de 2001, año en que comenzó una política sustentada en la operación de un balance estructural, ha logrado una postura fiscal contracíclica que se caracteriza por contar con un consejo fiscal independiente que tiene a su cargo la estimación de tendencias de largo plazo del PIB y de los precios del cobre (Frankel, 2011). En principio se fortaleció la condición acíclica para posteriormente consolidar un gasto presupuestal contracíclico (Rodríguez, Chamorro y Vega, 2016).

Cartaya, Sáez y Bolívar (2011) destacan que la prociclidad del gasto público en Venezuela se debe a la ausencia de fondos de estabilización y la disponibilidad de créditos cuando el valor del petróleo supera los límites presupuestados. Vásquez y Mesías (1999), para el caso de Perú, exponen que el gasto público en periodos de auge tuvo una sobrerrespuesta que puede ser entendida, entre otros elementos, por la ausencia de seguros y transferencias por desempleo, por lo que los autores proponen la utilización de una serie de reglas como el presupuesto cíclicamente neutro, el uso de presupuestos de mediano plazo y los fondos de reserva.

Mailhos y Sosa (2000) analizan la política fiscal uruguaya y señalan que fue fuertemente procíclica para los años de 1955 a 1998, tanto del lado del gasto como de los ingresos, y la relación con el producto es simétrica y particularmente menos procíclica durante los años de la dictadura. Para Argentina, Granados (2013) explica que el gasto en el periodo de 1993 a 2012 resultó ser procíclico; no obstante, debido a un cambio estructural en las series, la autora hace una diferencia de 1993 a 2002, con el resto de los datos. Detecta una menor prociclidad en la segunda parte, y uno de los factores explicativos es la dinámica del gasto de capital que pasó de ser una reacción del ciclo a una determinante de él. Al igual que en Perú, en Argentina se propone como una solución al problema de la prociclidad la utilización de reglas fiscales (Zúñiga, Capello, Butler y Grión, 2013), o bien el uso de estabilizadores automáticos que funcionen, ya que aun cuando Argentina cuenta con un seguro de desempleo, su resultado ha sido limitado (Pietrobuono y Todesca, 2013).

El Banco Central de Bolivia (BCB, 2014) aporta evidencia sobre la disminución de la prociclidad de 2001 a 2013; el gasto corriente fue acíclico, mientras que el gasto de capital pasó de ser contracíclico a procíclico derivado del gasto en empresas públicas. González y Molina (2017) analizan el gasto público agregado y tres de sus componentes (inversión, gasto en bienes y en servicios y transferencias) aportan evidencia de su comportamiento acíclico para el periodo de estudio comprendido entre 2000 y 2014. Dicha postura puede ser explicada de acuerdo con los autores por la ausencia de una regla fiscal, gasto más relacionado con temas sociales que derivado del manejo del ciclo económico, además del retraso y la cobertura de los estabilizadores automáticos derivados del amplio sector informal.

Para México existen diversos trabajos que han destacado la importancia del uso del presupuesto estructural, como el de Chávez, Rodríguez y Fonseca (2010), quienes analizan el periodo de 1990 a 2009 y encuentran que en la mayoría de los años la política fiscal denotó una postura procíclica, pero en los dos últimos años se modificó a contracíclica. Los autores suponen que mediante la utilización del balance presupuestal el resultado de la postura se hubiera mejorado incluso en el mediano plazo. Por su parte, Esquivel y Peralta (2013) plantean que México debería transitar a una regla de equilibrio presupuestal estructural menos rígida en comparación con la regla de equilibrio presupuestal simple que se ha utilizado. Por otra parte, se pueden citar un par de trabajos que de una forma simple determinaron la postura fiscal para México al usar el filtro de Hodrick y Prescott, que consiste en determinar el ciclo económico del PIB y de las variables fiscales con la intención de valorar la postura fiscal del país. Ramírez (2006) explora el periodo de 1980 a 2004 con datos trimestrales para el PIB y cuatro variables fiscales (gasto total, gasto primario, ingreso total e ingreso tributario), de las cuales tres resultaron procíclicas, mientras que los ingresos totales fueron acíclicos. La razón de que el gasto total tenga esa postura se debe principalmente a la falta de estabilizadores automáticos por el lado del gasto. Ramírez (2012) realiza un ejercicio similar, pero para un periodo de 1980 a 2010; utiliza en este caso seis variables fiscales: por el lado del gasto, el programable, el corriente y el de capital; por el lado de los ingresos: los tributarios y los correspondientes al ISR y al IVA. Los resultados son coincidentes con los encontrados para Latinoamérica (Ocampo y Malagón, 2011; Machinea et al., 2012; Celasun et al., 2015). El gasto programable resulta procíclico para todo el periodo, mientras que todas las distribuciones de gasto lo son en los años correspondientes al siglo pasado; mientras que en los años correspondientes al siglo actual se reduce su prociclidad e, incluso, en el caso del gasto de capital, logra ser ligeramente contracíclico. Lo anterior es debido a un incremento en el gasto en toda la década de 2000 a 2010 y al estímulo fiscal a finales de dicha década con motivo de la crisis de los subprimes.

En relación con las reglas fiscales, existe una gran cantidad de estudios aplicados en los que se aporta evidencia respecto de su efectividad para reducir la postura procíclica de la política fiscal, o bien, mantener su carácter contracíclico. Las reglas fiscales son instrumentos usuales para mantener controlado el déficit fiscal y la deuda pública, pero podrían tener efectos contrarios si son mal diseñadas (Bergman y Hutchinson, 2018; Tovar, 2018); su buen funcionamiento dependerá de factores institucionales, administrativos y económicos, de la autonomía de las agencias fiscales encargadas de su operación, de la correcta selección de la regla de política, del nivel de endeudamiento que presente la economía, de la flexibilidad en su diseño, entre otros elementos (Heinrich, 2018; Debrun, 2018; Badinger y Heinrich, 2017; Combes, Minea y Sow, 2017; Zeyneloglu, 2018; Guerguil, Mandon y Tapsoba, 2017). Heinrich (2018) encuentra evidencia de relajamiento en la observancia de las reglas fiscales en países de la Unión Europea durante periodos electorales.

III. Relación del gasto público presupuestal con el PIB en méxico

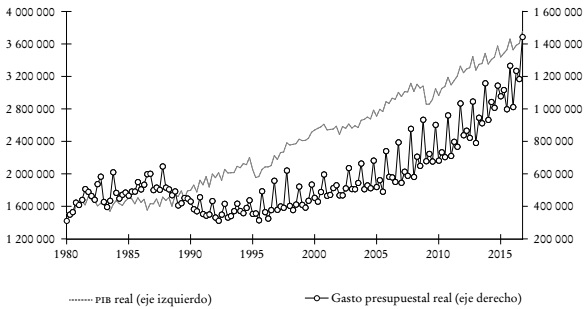

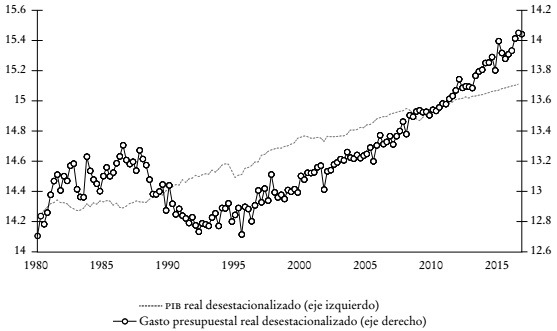

En este apartado se analiza la relación entre el gasto público presupuestal y el producto interno bruto en México de 1980 a 2016. La frecuencia de los datos considerados en el análisis es trimestral y se tomaron de la página web del INEGI. Los datos se expresan en principio en pesos constantes con año base 2008; posteriormente se eliminaron los efectos estacionales mediante el método Census X-13 aditivo. En las Gráficas 1 y 2 se muestran las series resultantes de este proceso.

En la Gráfica 2 se puede observar que, después de un comportamiento un tanto errático durante la mayor parte de la década de los ochenta, existe una tendencia claramente creciente del PIB real, en la que destaca la caída ocurrida a partir del último trimestre de 1994, después de la cual se presenta nuevamente un retraimiento en el último trimestre de 2008. Se puede decir que el comportamiento tendencial del PIB ha sido más o menos estable a partir de los años noventa del siglo pasado, excepto por los efectos de las caídas observadas claramente asociadas con los eventos recesivos ampliamente conocidos. Una situación bastante diferente se observa en relación con el gasto presupuestal, pues su comportamiento es a todas luces mucho más errático en general; es precisamente la década de los ochenta el periodo con las fluctuaciones más fuertes. Se observa incluso una caída a partir del último trimestre de 1987 que concluye hasta el segundo trimestre de 1992. Sin embargo, a partir del tercer trimestre de 1995 empieza una tendencia alcista que se puede ver incluso prolongada hasta el final del horizonte cubierto en este análisis, periodo en el cual, a pesar de todo, su fluctuación es mucho menor que la observada con anterioridad.

Como se comentó, a lo largo de todo el periodo la relación del gasto presupuestal respecto del PIB presentó dos tendencias relativamente definidas,7 como se puede apreciar en la Gráfica 3. La primera de éstas a la baja en el periodo de 1986 a 1992 cuando el gasto pasó de 37.3% en el trimestre 86-3 a 17% en el trimestre 92-2 en relación con el PIB. En seis años se había reducido a la mitad el gasto público: 20.3 puntos porcentuales del PIB, lo cual fue posible gracias a la renegociación de la deuda pública, la liberalización de la economía, el proceso de privatizaciones, etc. La reorganización del gasto se dio principalmente en la disminución del costo financiero y el gasto corriente y de capital en menor cuantía.8

La segunda tendencia al alza con algunas interrupciones se comienza a gestar en 1993 y es interrumpida por una caída no anticipada de los precios del petróleo en 1998, lo que conlleva una contracción del gasto; posteriormente, hasta 2008, los ingresos petroleros se consolidan como una parte de la explicación del incremento del gasto presupuestal. Antes de 2008 las finanzas públicas habían mantenido equilibrios presupuestales, pero después de 2008 el gasto trimestre a trimestre fue deficitario. Para dar una idea, mientras que de 1993 a 2008 el promedio del saldo presupuestal arrojaba un déficit de 0.07% en relación con el PIB, de 2009 a 2016 el promedio fue de 3%. El gasto en la mayoría de sus rubros se incrementó, pero fueron dos los componentes más dinámicos: el gasto de capital y el relativo a las participaciones a entidades federativas.

La siguiente fase del análisis se centra en estudiar los ciclos del gasto y del PIB, que se extrajeron de las series desestacionalizadas mediante el uso del filtro de Hodrick-Prescott con la versión 10 de EViews. En la Gráfica 4 se observa que el comportamiento de ambos ciclos no parece estar sincronizado más que por ciertos periodos; en particular se observan caídas en ambos ciclos que están relacionadas con episodios recesivos como los antes mencionados de 1995 y 2008. Ahora se observa que también hay una caída común durante 2001, periodo asociado con la recesión de la economía estadunidense. En general se puede decir que el ciclo del gasto presupuestal no está sincronizado totalmente con el ciclo económico, salvo por periodos cortos; se puede pensar, inclusive, que las fases de ambos ciclos tienen duraciones temporales (amplitudes) diferentes.

Para continuar el análisis se consideró necesario determinar el orden de integración de las series; a pesar de que a simple vista se puede presumir de estacionariedad, es conveniente verificarlo. Para esto se realizaron las pruebas de raíces unitarias aumentadas de Dickey-Fuller y KPSS en EViews 10, cuyos resultados se muestran en el Cuadro 1. La evidencia arrojada por dichas pruebas sugiere que las series son estacionarias en niveles. En el Cuadro 2 se presenta la estimación efectuada en EViews 10 de un modelo de regresión con cambio de régimen markoviano y probabilidades de transición variantes en el tiempo, en el cual se considera la posibilidad de dos regímenes y las probabilidades de transición varían de acuerdo con la volatilidad del producto, estimada mediante un modelo GARCH (1,1) del PIB real.

Cuadro 1 Pruebas de raíces unitariasa

| Prueba de Dickey-Fuller aumentada (ADF) | |||

| Variable | No constante no tendencia | Con constante | Con constante y tendencia |

| Ciclo del producto | −5.0996*** | −5.0525*** | −5.0780*** |

| Ciclo del gasto | −9.2704*** | −9.2134*** | −9.2399*** |

| ∆ Ciclo del producto | −7.9100*** | −7.8377*** | −7.8777*** |

| ∆ Ciclo del gasto | −6.6741*** | −6.6250*** | −6.6497*** |

| Prueba KPSS | |||

| Variable | Con constante | Con constante y tendencia | |

| Ciclo del producto | 0.0230 | 0.0230 | |

| Ciclo del gasto | 0.0294 | 0.0294 | |

| ∆ Ciclo del producto | 0.0565 | 0.0368 | |

| ∆ Ciclo del gasto | 0.2926 | 0.2020 | |

a *** indica nivel de significancia a 1 por ciento.

Cuadro 2 Regresión con cambio markoviano de régimen y probabilidades de transición variantes

| Variable dependiente: ciclo del gasto | ||||

|---|---|---|---|---|

| Variable | Coeficiente | Error est. | z | Prob. |

| Régimen 1 | ||||

| Ciclo del producto | −0.898640 | 0.215962 | −4.161097 | < 0.01 |

| Constante | −0.021180 | 0.005088 | −4.162584 | < 0.01 |

| log(s) | −3.701435 | 0.134757 | −27.46744 | < 0.01 |

| Régimen 2 | ||||

| Ciclo del producto | 0.795718 | 0.335381 | 2.372577 | 0.0177 |

| Constante | 0.012274 | 0.007667 | 1.600953 | 0.1094 |

| log(s) | −2.722533 | 0.080407 | −33.85935 | < 0.01 |

| Parámetros de la matriz de transición | ||||

| Variable | Coeficiente | Error est. | z | Prob. |

| p11−VOL_PIB | 43.65566 | 15.14363 | 2.882774 | < 0.01 |

| p21−VOL_PIB | −66.87326 | 16.94380 | −3.946769 | < 0.01 |

En el Cuadro 2 se puede identificar un modelo con dos regímenes distintos, cada uno con diferente signo del coeficiente asociado con el ciclo del producto y significativo en ambos casos. En el primer régimen, identificado como el de menor volatilidad del ciclo del gasto, se observa un signo negativo tanto en el coeficiente del ciclo del producto (aproximadamente −0.8986), como con el intercepto, en ambos con un nivel de significancia menor incluso a 1%; en tanto que en el régimen de mayor volatilidad del gasto se ve un signo positivo en el coeficiente del ciclo del producto (aproximadamente 0.7957) significativo a 5%, en tanto que el signo de la constante no parece ser significativo. Por otra parte, se puede ver que la volatilidad del PIB es altamente significativa para explicar las probabilidades estimadas de la matriz de transición.

En la Gráfica 5 se pueden observar las probabilidades suavizadas del régimen 2, de las que se desprende que durante la mayor parte de los trimestres (89) del periodo bajo estudio ha predominado el régimen 2, en el cual el signo del coeficiente de ciclo económico es positivo, en tanto que sólo en 58 trimestres prevaleció el régimen 1. En el Cuadro 3 se muestran los periodos cuando predominó una asociación positiva entre el ciclo del gasto y el ciclo económico. El promedio de la duración esperada del régimen es de aproximadamente 10.815 trimestres, en tanto que la duración esperada del régimen 1 tiene un promedio de 5.339, aproximadamente. No obstante, es de destacarse que, como puede verse en la Gráfica 5, y se corrobora en el Cuadro 3, la duración del ciclo del gasto en el régimen 2 ha ido disminuyendo, al igual que la volatilidad del ciclo del gasto.

Cuadro 3 Periodos de asociación positiva entre los ciclos del gasto y del producto

| Periodo | Periodo |

|---|---|

| 1980:II-1985:II | 2005:I-2006:II |

| 1986:I-1990:I | 2007:III-2008:IV |

| 1993:III-1994:IV | 2011:IV-2012:II |

| 1995:II-1998:I | 2013:III-2015:II |

| 2000:I-2004:IV | 2016:II-2016:IV |

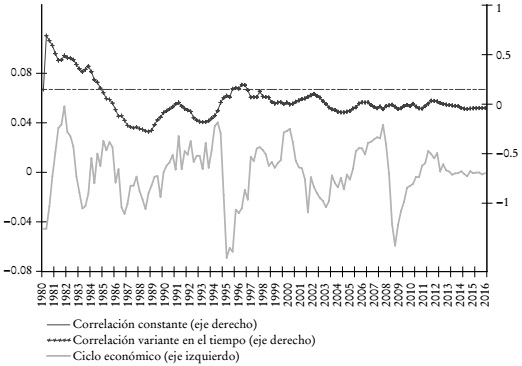

Finalmente, mediante el paquete rmgarch para R Cran se estimaron las correlaciones dinámicas condicionales entre el ciclo del gasto y el ciclo del producto para el periodo completo con un modelo de correlación condicional dinámica que supone un proceso GARCH en las volatilidades y errores distribuidos bajo la normal. En el Cuadro 4 se pueden observar los resultados de la estimación, los cuales muestran que tanto los parámetros de las volatilidades variantes en el tiempo como los de la correlación condicional dinámica son significativos de acuerdo con los niveles convencionales.

Cuadro 4 Modelos GARCH de los ciclos del gasto y del producto y correlaciones condicionales dinámicasa

| Modelos garch | |||||

|---|---|---|---|---|---|

| Ciclo del gasto | Ciclo del producto | ||||

| m | ≈ 0 | ≈ 0 | |||

| w | ≈ 0.00003 | ≈ 0 | |||

| a | 0.048508 | ** | 0.342075 | ** | |

| b | 0.933893 | *** | 0.656381 | *** | |

| Modelo DCC | |||||

| a | 0.155032 | *** | b | 0.636830 | *** |

| Akaike | −8.0149 | −7.7921 | Hannan-Quinn | −7.9244 | |

a ***, ** y * indican nivel de significancia, respectivamente, de 1, 5 y 10 por ciento.

En la Gráfica 6 se puede observar que la correlación entre ambos ciclos puede cambiar de signo, e incluso ha disminuido sistemáticamente hasta alcanzar niveles ignorables en algunos periodos de la presente década. Esto implica que se ha contrarrestado la prociclidad del gasto presupuestal, lo que resulta en una postura acíclica en los últimos años que contrasta notoriamente con el comportamiento procíclico observado desde 1980 hasta 1984 y durante periodos más reducidos en 1994-1995, 1998, 2000, 2006 y 2012, coincidentemente, periodos en los cuales hubo elecciones federales, que incluyen presidenciales. También se puede ver que en los periodos de crisis de fines del siglo pasado el gasto presupuestal no participó como una medida fiscal contra la recesión.

Finalmente, en el Cuadro 5 se presentan los pronósticos de las correlaciones condicionales pronosticadas para los 12 trimestres posteriores al periodo utilizado para el ajuste del modelo y que se efectuaron también con rmgarch. Se puede observar en los valores pronosticados un comportamiento fluctuante, semejante al de los últimos periodos de análisis. Como en todo pronóstico, existe un margen de error; sin embargo, conviene destacar que se observa un cambio pronosticado del signo de la correlación, el cual pasa de negativo a positivo. No obstante, debido a los bajos niveles de asociación pronosticados cabe esperar que la postura fiscal continúe siendo acíclica al menos en el futuro inmediato.

Cuadro 5 Correlaciones condicionales dinámicas pronosticadas

| Periodo | DCC pronosticada | Periodo | DCC pronosticada | Periodo | DCC pronosticada |

|---|---|---|---|---|---|

| 2017:I | −0.1277 | 2018:I | −0.009224 | 2019:I | 0.03735 |

| 2017:II | −0.08705 | 2018:II | 0.006751 | 2019:II | 0.04363 |

| 2017:III | −0.05487 | 2018:III | 0.0194 | 2019:III | 0.04861 |

| 2017:IV | −0.0294 | 2018:IV | 0.02942 | 2019:IV | 0.05254 |

Conclusiones

Como se ha comentado, en los países en vías de desarrollo se tiende a mantener una postura fiscal procíclica especialmente por el lado del gasto. En la mayoría de los casos, dicha política se genera por las medidas discrecionales que están encaminadas a incrementar el gasto en épocas de bonanza. Una de las alternativas para revertir esa postura fiscal consiste en el uso de reglas fiscales o estabilizadores automáticos; como ejemplo de estos últimos se tienen los destinados a brindar cobertura sobre el desempleo, ya que mantener el nivel de empleo constante durante el ciclo puede ser una de las mejores políticas contracíclicas, pues facilita la estabilidad del ingreso y del consumo.

Por el lado del gasto, México adolece de dichos instrumentos, por lo cual no resulta sorpresivo advertir que durante una parte importante del horizonte temporal estudiado, el ciclo del gasto presupuestal ha estado ligeramente asociado con el ciclo del producto, en especial cuando se han dado condiciones de recesión. El análisis de la dinámica de los ciclos muestra la posibilidad de que el gasto público esté asociado con cuestiones políticas y con la liquidez que los ingresos petroleros proporcionaron durante una gran parte de la primera década del presente siglo.

De acuerdo con el análisis presentado en páginas previas, la evidencia sugiere que la política de gasto ha sido tanto procíclica como contracíclica en diferentes momentos del periodo de estudio, tal como lo sugiere la literatura previa. Sin embargo, se pudo ver que cada vez son de menor duración los periodos en los que prevalece una política procíclica. También se puede decir que ha existido cierta asimetría en el comportamiento del ciclo del gasto respecto del ciclo del producto. Si se toman en consideración dos momentos de crisis como la de 1994 a 1995 y la de 2008 a 2009, en el primero la reacción del ciclo del gasto ante la caída del ciclo del producto consistió en pasar del régimen 2 al régimen 1 en el primer trimestre de 1995; en el segundo el cambio del régimen 2 al 1 tuvo una mayor amplitud en el tiempo y se mantuvo del primer trimestre de 2009 al tercer trimestre de 2011; fue este periodo el de mayor tiempo con una postura contracíclica. Lo anterior no ocurrió en las crisis de la década de los ochenta y, caso raro, tampoco en la crisis asociada a la recesión de los Estados Unidos a inicios del presente siglo.

Por otra parte, si bien se puede destacar un énfasis en la postura procíclica del gasto presupuestal en el país, dicho énfasis se ha diluido a tal medida que, en los últimos cuatro años del análisis, parece que se han desasociado los ciclos del producto y del gasto público, como se puede apreciar mediante la estimación de las correlaciones dinámicas.

Dado que este trabajo no se enfoca en pronósticos, no es posible afirmar cómo será la relación estudiada en el futuro; todo dependerá de las acciones de política que se pongan en práctica. Sin embargo, en 2017 se ha comenzado con una serie de acciones encaminadas a reducir el gasto público en un contexto en el que el ciclo del producto se ha mantenido relativamente estable. Habría que decir que la restricción del gasto es una medida de corte discrecional, lo que impide tener claridad en el futuro. No obstante, el ejercicio de pronóstico de la correlación dinámica entre los ciclos del gasto y del producto llevado a cabo sugiere que la política fiscal podría seguir la misma tónica de los años recientes; es decir, a menos que se actúe en otra dirección, cabe esperar que sea acíclica y, por lo tanto, el gasto presupuestal seguirá sin incidir de manera importante en el manejo cíclico de la economía. Para lograr que el gasto presupuestal sea relevante para mantener una senda de crecimiento estable es necesaria una postura fiscal contracíclica. Una precondición de esa postura, de acuerdo con la literatura que se ha revisado, debe ser la generación de condiciones institucionales y económicas que permitan el establecimiento y el cumplimiento de una regla fiscal que la sustente, ya que una regla fiscal mal diseñada podría ser contraproducente al grado, incluso, de incrementar la prociclicidad fiscal, tal como sugieren Bergman y Hutchinson (2018).